1.3Показатели эффективности использования основных средств. Рост фондоотдачи на предприятии в основном происходит за счет оптимизации использования

на аккредит тест по эконом отрасли (2)

Государственное бюджетное образовательное учреждение Республики Мордовия среднего профессионального образования (среднее специальное учебное заведение) «Атяшевский аграрный техникум

Тесты по экономике отрасли

Вариант 1

1.На каком уровне осуществляется непосредственное решение основной экономической проблемы посредством создания товаров и услуг?

На микроуровне

На макроуровне.

2.Что такое фондоотдача?

Уровень оснащенности труда;

Обьем товарной продукции, приходящей на один рубль среднегодовой стоимости основных средств предприятия.

Уровень производительности труда.

3.Фондоотдача рассчитывается как отношение стоимости товарной продукции к :

Первоначальной стоимости ОФ;

Среднегодовой стоимости О.Ф.;

Остаточной стоимости;

Стоимости ОФ на начало года.

4.За счет лучшего использования какой части основных фондов в основном происходит рост фондоотдачи?

Основных средств.

Нерабочих машин;

Непроизводственного инвентаря.

5.Норма амортизации здания – 2%. Чему равен нормативный срок службы этого здания?

50 лет;

20 лет;

30 лет;

6.Основные фонды – это часть имущества, используемого в качестве:

Предметом труда;

Средств труда;

Рабочей силы.

7.Что включает в себя понятие «оборотные фонды предприятия»?

Основные и вспомогательные материалы, полуфабрикаты собственного производства, покупные полуфабрикаты и комплектующие изделия;

Часть средств производства, которые участвуют в производственном цикле один раз и полностью переносят свою стоимость на себестоимость готовой продукции.

Предметы труда, необходимые для производства продукции;

Средства производства, многократно участвующие в процессе производства продукции и переносящие свою стоимость на себестоимость готовой продукции.

8.Что из перечисленного относится к средствам обращения?

Материальные ресурсы предприятия и отрасли;

Транспортные средства, производственные здания, сооружения;

Готовые изделия, продукция в пути, денежные средства на счетах и в кассе, дебиторская задолженность;

Прибыль предприятия.

9.Какой фактор характеризует эффективность использования оборотных средств?

Снижение собственных оборотных средств;

Ускорение оборачиваемости оборотных средств.

10.Какие показатели используются при оценке эффективности использования оборотных средств?

Трудоемкость

Коэффициент оборачиваемости;

Фондоотдача.

11.Что такое списочная численность персонала?

Количество работников, являющихся на работу в течение периода;

Численность работников по списку на определенную дату с учетом принятых и уволенных на эту дату.

12.Какие затраты относятся к цеховой себестоимости продукции.

1.Потери от брака.

2.Внепроизводственные расходы.

3.Затраты на сырье и основные материалы.

13.Что выступает определяющим фактором при установлении цены для большинства предприятий?

Себестоимость продукции;

Прибыль изготовителя;

Цены конкурентов;

Уникальность товара.

14.Командно – административная система предполагает:

Государственную форму собственности;

Частную форму собственности;

Государственную и частную форму собственности.

15.Одним из условий успешного функционирования рыночной экономики выступает:

Ограничение возможностей потребителя;

Ликвидация конкурентного механизма цен;

Ограничение монополизма.

16.Преимуществом малого бизнеса является:

Адаптивная способность к колебаниям рынка;

Отсутствие гибкости

17.Предприятие имеет конкретного собственника, в качестве которого могут выступать:

Индивидуальные владельцы или группа физических лиц;

Государство или муниципалитет;

Государство, муниципалитет, физические или юридические лица.

18. Учет основных фондов осуществляется.

1. В натуральной форме

2. В денежной форме.

3.1+2

19.Что такое профессия?

Род трудовой деятельности, требующий специальной подготовки и являющийся источником существования;

Специальность, являющаяся источником существования;

Любая работа, которую может выполнять работник.

20.Основной из характеристик предприятия выступает:

Организационное единство;

Отсутствие единоналичия;

Необособленное имущество.

Государственное бюджетное образовательное учреждение Республики Мордовия среднего профессионального образования (среднее специальное учебное заведение) «Атяшевский аграрный техникум

Тесты по экономике отрасли

Вариант 2

1.Что такое износ основных средств?

Частичная или полная потеря потребительской стоимости ОФ вследствие их эксплуатации или бездействия;

Частичная или полная потеря потребительской стоимости ОФ вследствие их эксплуатации;

Полная потеря потребительской стоимости ОФ вследствие их эксплуатации или бездействия.

2.Какой из показателей выражается в трудовых измерителях?

Материалоотдача;

2.Фондоемкость

3.Трудоемкость.

3.Единицей учета рабочего времени является:

Человеко – час;

Нормо – час;

Смено – час.

4.Списочная численность работников – это :

Численность работников списочного состава за отчетный период времени;

Численность работников списочного состава на определенное число отчетного периода;

Численность работников, которые находятся фактически на работе.

5.Что характеризует методы измерения производительности труда?

Трудовой, стоимостной, ритмичный;

Относительные и абсолютные величины;

Трудовой, стоимостной, натуральный.

6.Показателями производительности труда являются:

Выработка и трудоемкость;

Выработка и материалоемкость;

Трудоемкость и материалоотдача.

7.Командно – административная система предполагает:

1.Государственную форму собственности;

2.Частную форму собственности;

3.Государственную и частную форму собственности.

8.Одним из условий успешного функционирования рыночной экономики выступает:

1.Ограничение возможностей потребителя;

2.Ликвидация конкурентного механизма цен;

3.Ограничение монополизма.

9.Содержание основной экономической проблемы заключается в:

Отсутствии экономической свободы производителей;

Удовлетворении растущих потребностей общества при ограниченности ресурсов.

10.Преимуществом малого бизнеса является:

1.Адаптивная способность к колебаниям рынка;

2.Отсутствие гибкости.

11.Предприятие имеет конкретного собственника, а качестве которого могут выступать:

1.Индивидуальные владельцы или группа физических лиц;

2.Государство или муниципалитет;

3.Государство, муниципалитет, физические или юридические лица.

12.Что такое профессия?

1.Род трудовой деятельности, требующий специальной подготовки и являющийся источником существования;

2.Специальность, являющаяся источником существования;

3.Любая работа, которую может выполнять работник.

13.Какие работники относятся к категориям служащих?

Преимущественно умственного труда, обеспечивающие управление производством продуктов труда.

Непосредственно занятые производством продуктов труда.

14.Какие затраты являются прямыми?

Затраты, связанные с работой предприятия;

Затраты, связанные с изготовлением конкретного вида продукции.

15.Что включает в себя понятие «оборотные фонды предприятия»?

Основные и вспомогательные материалы, полуфабрикаты собственного производства, покупные полуфабрикаты и комплектующие изделия;

Часть средств производства, которые участвуют в производственном цикле один раз и полностью переносят свою стоимость на себестоимость готовой продукции.

Предметы труда, необходимые для производства продукции;

Средства производства, многократно участвующие в процессе производства продукции и переносящие свою стоимость на себестоимость готовой продукции.

16.Что из перечисленного относится к средствам обращения?

Материальные ресурсы предприятия и отрасли;

Транспортные средства, производственные здания, сооружения;

Готовые изделия, продукция в пути, денежные средства на счетах и в кассе, дебиторская задолженность;

Прибыль предприятия.

17.Что из себя представляет цена?

1.Это денежное выражение стоимости товара.

2.Это затраты предприятия на производство продукции.

3. Нет верного ответа.

18.Что такое прибыль?

1.Приток денежных средств или получение материальных ценностей.

2.Разность между валовым доходом и затратами на производство и реализацию товаров, работ и услуг.

19.Рентабельность производства.

1.Отношение прибыли к затратам.

2. Отношение прибыли к стоимости основных и оборотных фондов.

3.Оба ответа верны.

20 Что относится к факторам производства?

1.Земля.

2 Капитал.

3.Труд.

4.Предпринимательская способность.

5.1-4.

6. Свободные блага.

Государственное бюджетное образовательное учреждение Республики Мордовия среднего профессионального образования (среднее специальное учебное заведение) «Атяшевский аграрный техникум

ТЕСТЫ по дисциплине «Экономика предприятия»

Вариант3

1. Что такое предприятие?

1. Предприятие — это самостоятельный хозяйственный субъект, производящий продукцию, товары и услуги, занимающийся различными видами экономической деятельности.

2. Одна из форм организации людей.

3. Хозяйство, выполняющее определенные виды работ.

4. Это организация, занимающаяся реализацией товаров.

5. Это организация основана на государственной собственности.

2. Что подразумевается под фондовооруженностью труда?

1. Сумма оборотных фондов в расчете на 1-го рабочего.

2. Сумма фондов обращения в расчете на 1-го рабочего.

3. Это отношение стоимости основных средств предприятия к средней годовой списочной численности рабочих.

4. Это сумма основных и оборотных фондов на 1-го рабочего.

5. Это сумма активных средств производства на 1-го рабочего.

3. Какие цены наиболее распространены в рыночных условиях?

1. Закупочные.

2. Лимитные.

3. Сопоставимые.

4. +Договорные.

5. Международные.

4. Какие средства производства относятся к основным?

1. Это все средства предприятия, которые участвуют в производстве продукции.

2. Которые переносят свою стоимость на вновь созданную продукцию полностью.

3. Которые участвуют в производстве несколько циклов и переносят свою стоимость на вновь созданную продукцию по частям.

4. У которых стоимость каждого объекта составляет не менее 15000 грн.

5. Которые включают только здания и технику.

5. Что из себя представляет экономический механизм хозяйствования?

1. Регулирование цен.

2. Составление бизнес-плана.

3. Система экономических средств, форм и методов воздействия на материальный интерес работников.

4. Методы определения эффективности производства.

5. Методы использования ресурсов.

6. Что такое кооперация?

1. Форма организации совместного или взаимосогласованного производства.

2. Это выполнение отдельных видов работ группой людей.

3. Это объединение средств производства нескольких предприятий в одно.

4. Это процесс поставки предприятию материально технических ресурсов.

5. Это объединение предприятий различного профиля в поставке друг другу деталей.

7. Что такое аренда?

1. Это предоставление во временное пользование имущества в соответствии с договором за определенную плату.

2. Это договор между хозяйством и работником по поводу производства товаров или оказания услуг.

3. Это строительство по договору какого-либо объекта.

4. Это взять в долг определенную сумму денег.

5. Это когда оплату работникам отдают натурой.

8. Что такое рента?

1. Регулярно получаемый годовой доход с капитала, земли, имущества (сдача в аренду).

2. Это взимание платежа за пользование земельными ресурсами.

3. Это отношение денежной оценки земли передового хозяйства района к отстающему.

4. Это отношение суммы выручки за высококачественные товары к общей ее величине.

5. Это расчетная сумма прибыли за нереализованную продукцию.

9. В чем заключается главное задание предприятия?

1. Удовлетворение потребностей рынка с целью получения прибыли

2. Повышение качества выпускаемой продукции.

3. Эффективное использование основных фондов и оборотных средств.

4. Повышение производительности труда.

5. Эффективное использование трудовых ресурсов.

10. Экономические методы управления предприятием включают:

1. Распоряжение.

2. Законодательные акты.

3. Приказы.

4. Распоряжения.

5. Ценообразование

11. Главный инструмент управления предприятием:

1. Рынок.

2. Культура.

3. Политические мотивы.

4. Иерархия.

5. Экономическое видение.

12. Исходной информацией для разработки бизнес-плана является:

1. Финансовая, производственная и спроса на товар.

2. Государственных статистических органов.

3. Информация о внешних связях предприятия.

4. Активный спрос сотрудников предприятия.

5. Информация о социально-экономическом развитии предприятия.

13. Персонал предприятия — это:

1. Постоянные работники, которые получили необходимую подготовку и имеют практический опыт и навыки в работе.

2. Работники, которые имеют значительный стаж работы на предприятии.

3. Работники, которые имеют высокий уровень квалификации.

4. Промышленно-производственный персонал предприятия.

5. Работники административно-управленческого предприятия.

14. Квалификация — это:

1. Совокупность социальных знаний и практических навыков, которые определяют подготовленность работника выполнять профессиональные функции определенной сложности.

2. Овладение дополнительными знаниями для выполнения соответствующего объема работ.

3. Категория, которая отражает повышение качества выполняемых работ.

4. Категория, которая отражает повышенную сложность выполняемого труда.

5. Категория, которая отражает относительно узкий вид работ и требует дополнительных специфических знаний.

15. Какие из перечисленных фондов предприятия следует отнести к непроизводственным:

1. Складское помещение основного производства.

2. Хозяйственные постройки транспортного цеха.

3. Медицинское оборудование оздоровительного центра предприятия.

4. Поточная линия по переработке сельскохозяйственной продукции.

5. Постройки цеха предприятия по ремонту техники.

16. Первоначальная стоимость полная основных фондов — это:

1. Фактическая стоимость основных фондов на момент их приобретения и взятия на баланс.

2. Стоимость основных фондов после их переоценки.

3. Рыночная стоимость основных фондов на момент оценки.

4. Начальная стоимость основных фондов, выбывающих из эксплуатации.

17. От качества продукции зависит:

1. Цена реализации 1 ц продукции.

2. Длительность производственного цикла продукции.

3. Размер затрат живого труда.

4. Сумма оборотных средств.

5. Уровень квалификации работников.

18. Конкурентоспособность продукции — это характеристика товара, которая отражает:

1. Преимущества по сравнению с товаром-конкурентом по удовлетворению определенных потребностей и затратам на их обеспечение.

2. Профессиональную подготовленность персонала.

3. Эффективность структуры управления.

4. Определение технических параметров продукции.

5. Опрос потенциальных клиентов фирмы.

19. Назовите наиболее точное и полное определение термина «оплата труда»:

1. Денежная оценка выполненной работы.

2. Отчисление затрат на воспроизводство рабочей силы.

3. Денежные выплаты работнику с целью его мотивации к высокопроизводительному труду.

4. Сумма средств, выплаченная собственником предприятия для содержания работника.

5. Денежное выражение стоимости рабочей силы, которое выплачивается за выполненную работу или предоставление услуг.

20. Цена товара — это:

1. Совокупность затрат на его производство и сбыт. Форма выражения ценности благ, проявляющаяся в процессе их обмена.

2. Установленные государством направления обмена товара на деньги.

3. Денежный эквивалент стоимости товара.

4. Количество денег, которое выплачивается за единицу товара.

5. Денежные затраты на производство и реализацию товаров.

Государственное бюджетное образовательное учреждение Республики Мордовия среднего профессионального образования (среднее специальное учебное заведение) «Атяшевский аграрный техникум»

Ответы на тесты

по дисциплине

«Экономика отрасли»

Преподаватель спецдисциплин -Л. М. Сыресина

специальности « Технология мяса и мясных продуктов» гр. 402

«Автоматизированные системы учета и обработки информации»гр. 401

| Вариант 1 | Вариант 2 | Вариант 3 | |||

| Вопрос | Ответ | Вопрос | Ответ | Вопрос | Ответ |

| 1 | 1 | 1 | 1 | 1 | 1 |

| 2 | 2 | 2 | 3 | 2 | 3 |

| 3 | 2 | 3 | 1 | 3 | 4 |

| 4 | 1 | 4 | 2 | 4 | 3 |

| 5 | 1 | 5 | 3 | 5 | 3 |

| 6 | 2 | 6 | 1 | 6 | 1 |

| 7 | 2 | 7 | 1 | 7 | 1 |

| 8 | 3 | 8 | 3 | 8 | 1 |

| 9 | 2 | 9 | 2 | 9 | 1 |

| 10 | 2 | 10 | 1 | 10 | 5 |

| 11 | 2 | 11 | 3 | 11 | 1 |

| 12 | 3 | 12 | 1 | 12 | 1 |

| 13 | 1 | 13 | 1 | 13 | 1 |

| 14 | 1 | 14 | 1 | 14 | 1 |

| 15 | 3 | 15 | 2 | 15 | 3 |

| 16 | 1 | 16 | 3 | 16 | 1 |

| 17 | 3 | 17 | 1 | 17 | 1 |

| 18 | 3 | 18 | 2 | 18 | 1 |

| 19 | 1 | 19 | 2 | 19 | 5 |

| 20 | 1 | 20 | 5 | 20 | 1 |

| Вариант 1 | Вариант 2 | Вариант 3 | |||

| Вопрос | Ответ | Вопрос | Ответ | Вопрос | Ответ |

| 1 | 1 | 1 | 1 | 1 | 1 |

| 2 | 2 | 2 | 3 | 2 | 3 |

| 3 | 2 | 3 | 1 | 3 | 4 |

| 4 | 1 | 4 | 2 | 4 | 3 |

| 5 | 1 | 5 | 3 | 5 | 3 |

| 6 | 2 | 6 | 1 | 6 | 1 |

| 7 | 2 | 7 | 1 | 7 | 1 |

| 8 | 3 | 8 | 3 | 8 | 1 |

| 9 | 2 | 9 | 2 | 9 | 1 |

| 10 | 2 | 10 | 1 | 10 | 5 |

| 11 | 2 | 11 | 3 | 11 | 1 |

| 12 | 3 | 12 | 1 | 12 | 1 |

| 13 | 1 | 13 | 1 | 13 | 1 |

| 14 | 1 | 14 | 1 | 14 | 1 |

| 15 | 3 | 15 | 2 | 15 | 3 |

| 16 | 1 | 16 | 3 | 16 | 1 |

| 17 | 3 | 17 | 1 | 17 | 1 |

| 18 | 3 | 18 | 2 | 18 | 1 |

| 19 | 1 | 19 | 2 | 19 | 5 |

| 20 | 1 | 20 | 5 | 20 | 1 |

studfiles.net

на аккредит тест по эконом отрасли (2) |

Государственное бюджетное образовательное учреждение Республики Мордовия среднего профессионального образования (среднее специальное учебное заведение) «Атяшевский аграрный техникум

Тесты по экономике отрасли

Вариант 1

1.На каком уровне осуществляется непосредственное решение основной экономической проблемы посредством создания товаров и услуг?

На микроуровне

На макроуровне.

2.Что такое фондоотдача?

Уровень оснащенности труда;

Обьем товарной продукции, приходящей на один рубль среднегодовой стоимости основных средств предприятия.

Уровень производительности труда.

3.Фондоотдача рассчитывается как отношение стоимости товарной продукции к :

Первоначальной стоимости ОФ;

Среднегодовой стоимости О.Ф.;

Остаточной стоимости;

Стоимости ОФ на начало года.

4.За счет лучшего использования какой части основных фондов в основном происходит рост фондоотдачи?

Основных средств.

Нерабочих машин;

Непроизводственного инвентаря.

5.Норма амортизации здания – 2%. Чему равен нормативный срок службы этого здания?

50 лет;

20 лет;

30 лет;

6.Основные фонды – это часть имущества, используемого в качестве:

Предметом труда;

Средств труда;

Рабочей силы.

7.Что включает в себя понятие «оборотные фонды предприятия»?

Основные и вспомогательные материалы, полуфабрикаты собственного производства, покупные полуфабрикаты и комплектующие изделия;

Часть средств производства, которые участвуют в производственном цикле один раз и полностью переносят свою стоимость на себестоимость готовой продукции.

Предметы труда, необходимые для производства продукции;

Средства производства, многократно участвующие в процессе производства продукции и переносящие свою стоимость на себестоимость готовой продукции.

8.Что из перечисленного относится к средствам обращения?

Материальные ресурсы предприятия и отрасли;

Транспортные средства, производственные здания, сооружения;

Готовые изделия, продукция в пути, денежные средства на счетах и в кассе, дебиторская задолженность;

Прибыль предприятия.

9.Какой фактор характеризует эффективность использования оборотных средств?

Снижение собственных оборотных средств;

Ускорение оборачиваемости оборотных средств.

10.Какие показатели используются при оценке эффективности использования оборотных средств?

Трудоемкость

Коэффициент оборачиваемости;

Фондоотдача.

11.Что такое списочная численность персонала?

Количество работников, являющихся на работу в течение периода;

Численность работников по списку на определенную дату с учетом принятых и уволенных на эту дату.

12.Какие затраты относятся к цеховой себестоимости продукции.

1.Потери от брака.

2.Внепроизводственные расходы.

3.Затраты на сырье и основные материалы.

13.Что выступает определяющим фактором при установлении цены для большинства предприятий?

Себестоимость продукции;

Прибыль изготовителя;

Цены конкурентов;

Уникальность товара.

14.Командно – административная система предполагает:

Государственную форму собственности;

Частную форму собственности;

Государственную и частную форму собственности.

15.Одним из условий успешного функционирования рыночной экономики выступает:

Ограничение возможностей потребителя;

Ликвидация конкурентного механизма цен;

Ограничение монополизма.

16.Преимуществом малого бизнеса является:

Адаптивная способность к колебаниям рынка;

Отсутствие гибкости

17.Предприятие имеет конкретного собственника, в качестве которого могут выступать:

Индивидуальные владельцы или группа физических лиц;

Государство или муниципалитет;

Государство, муниципалитет, физические или юридические лица.

18. Учет основных фондов осуществляется.

1. В натуральной форме

2. В денежной форме.

3.1+2

19.Что такое профессия?

Род трудовой деятельности, требующий специальной подготовки и являющийся источником существования;

Специальность, являющаяся источником существования;

Любая работа, которую может выполнять работник.

20.Основной из характеристик предприятия выступает:

Организационное единство;

Отсутствие единоналичия;

Необособленное имущество.

Государственное бюджетное образовательное учреждение Республики Мордовия среднего профессионального образования (среднее специальное учебное заведение) «Атяшевский аграрный техникум

Тесты по экономике отрасли

Вариант 2

1.Что такое износ основных средств?

Частичная или полная потеря потребительской стоимости ОФ вследствие их эксплуатации или бездействия;

Частичная или полная потеря потребительской стоимости ОФ вследствие их эксплуатации;

Полная потеря потребительской стоимости ОФ вследствие их эксплуатации или бездействия.

2.Какой из показателей выражается в трудовых измерителях?

Материалоотдача;

2.Фондоемкость

3.Трудоемкость.

3.Единицей учета рабочего времени является:

Человеко – час;

Нормо – час;

Смено – час.

4.Списочная численность работников – это :

Численность работников списочного состава за отчетный период времени;

Численность работников списочного состава на определенное число отчетного периода;

Численность работников, которые находятся фактически на работе.

5.Что характеризует методы измерения производительности труда?

Трудовой, стоимостной, ритмичный;

Относительные и абсолютные величины;

Трудовой, стоимостной, натуральный.

6.Показателями производительности труда являются:

Выработка и трудоемкость;

Выработка и материалоемкость;

Трудоемкость и материалоотдача.

7.Командно – административная система предполагает:

1.Государственную форму собственности;

2.Частную форму собственности;

3.Государственную и частную форму собственности.

8.Одним из условий успешного функционирования рыночной экономики выступает:

1.Ограничение возможностей потребителя;

2.Ликвидация конкурентного механизма цен;

3.Ограничение монополизма.

9.Содержание основной экономической проблемы заключается в:

Отсутствии экономической свободы производителей;

Удовлетворении растущих потребностей общества при ограниченности ресурсов.

10.Преимуществом малого бизнеса является:

1.Адаптивная способность к колебаниям рынка;

2.Отсутствие гибкости.

11.Предприятие имеет конкретного собственника, а качестве которого могут выступать:

1.Индивидуальные владельцы или группа физических лиц;

2.Государство или муниципалитет;

3.Государство, муниципалитет, физические или юридические лица.

12.Что такое профессия?

1.Род трудовой деятельности, требующий специальной подготовки и являющийся источником существования;

2.Специальность, являющаяся источником существования;

3.Любая работа, которую может выполнять работник.

13.Какие работники относятся к категориям служащих?

Преимущественно умственного труда, обеспечивающие управление производством продуктов труда.

Непосредственно занятые производством продуктов труда.

14.Какие затраты являются прямыми?

Затраты, связанные с работой предприятия;

Затраты, связанные с изготовлением конкретного вида продукции.

15.Что включает в себя понятие «оборотные фонды предприятия»?

Основные и вспомогательные материалы, полуфабрикаты собственного производства, покупные полуфабрикаты и комплектующие изделия;

Часть средств производства, которые участвуют в производственном цикле один раз и полностью переносят свою стоимость на себестоимость готовой продукции.

Предметы труда, необходимые для производства продукции;

Средства производства, многократно участвующие в процессе производства продукции и переносящие свою стоимость на себестоимость готовой продукции.

16.Что из перечисленного относится к средствам обращения?

Материальные ресурсы предприятия и отрасли;

Транспортные средства, производственные здания, сооружения;

Готовые изделия, продукция в пути, денежные средства на счетах и в кассе, дебиторская задолженность;

Прибыль предприятия.

17.Что из себя представляет цена?

1.Это денежное выражение стоимости товара.

2.Это затраты предприятия на производство продукции.

3. Нет верного ответа.

18.Что такое прибыль?

1.Приток денежных средств или получение материальных ценностей.

2.Разность между валовым доходом и затратами на производство и реализацию товаров, работ и услуг.

19.Рентабельность производства.

1.Отношение прибыли к затратам.

2. Отношение прибыли к стоимости основных и оборотных фондов.

3.Оба ответа верны.

20 Что относится к факторам производства?

1.Земля.

2 Капитал.

3.Труд.

4.Предпринимательская способность.

5.1-4.

6. Свободные блага.

Государственное бюджетное образовательное учреждение Республики Мордовия среднего профессионального образования (среднее специальное учебное заведение) «Атяшевский аграрный техникум

ТЕСТЫ по дисциплине «Экономика предприятия»

Вариант3

1. Что такое предприятие?

1. Предприятие — это самостоятельный хозяйственный субъект, производящий продукцию, товары и услуги, занимающийся различными видами экономической деятельности.

2. Одна из форм организации людей.

3. Хозяйство, выполняющее определенные виды работ.

4. Это организация, занимающаяся реализацией товаров.

5. Это организация основана на государственной собственности.

2. Что подразумевается под фондовооруженностью труда?

1. Сумма оборотных фондов в расчете на 1-го рабочего.

2. Сумма фондов обращения в расчете на 1-го рабочего.

3. Это отношение стоимости основных средств предприятия к средней годовой списочной численности рабочих.

4. Это сумма основных и оборотных фондов на 1-го рабочего.

5. Это сумма активных средств производства на 1-го рабочего.

3. Какие цены наиболее распространены в рыночных условиях?

1. Закупочные.

2. Лимитные.

3. Сопоставимые.

4. +Договорные.

5. Международные.

4. Какие средства производства относятся к основным?

1. Это все средства предприятия, которые участвуют в производстве продукции.

2. Которые переносят свою стоимость на вновь созданную продукцию полностью.

3. Которые участвуют в производстве несколько циклов и переносят свою стоимость на вновь созданную продукцию по частям.

4. У которых стоимость каждого объекта составляет не менее 15000 грн.

5. Которые включают только здания и технику.

5. Что из себя представляет экономический механизм хозяйствования?

1. Регулирование цен.

goxi.ru

Рубежный контроль (пример вопросов тестовой форме)

⇐ ПредыдущаяСтр 6 из 7Следующая ⇒- Что из перечисленного не относится к резервам экстенсивного использования оборудования?

А. Сокращение простоев оборудования

Б. Повышение коэффициента сменности

В. Снижение удельного веса недействующего оборудования*

Г. Приобретение нового, более производительного оборудования *

- Фондоотдача определяется делением выпуска продукции на основные фонды. Как при этом исчисляется стоимость основных фондов?

А. На начало года

Б. На конец года

В. Как среднегодовая стоимость *

- Какой из методов оценки ОПФ объективно отражает их стоимость на данный момент времени?

А. По первоначальной стоимости

Б. По восстановительной стоимости *

В. По остаточной первоначальной стоимости

Г. По остаточной восстановительной стоимости

- Фирма реализовала на сторону лишнее оборудование. Как отреагирует на это показатель фондоотдачи?

А. Повысится *

Б. Понизится

В. Останется без изменений

- За счёт лучшего использования какой части основных фондов в основном происходит рост фондоотдачи на предприятии?

А. Зданий *

Б. Сооружений

В. Рабочих машин

Г. Транспортных средств

Д. Всех перечисленных выше

- Кем устанавливаются нормы амортизационных отчислений?

А. Фирмой самостоятельно

Б. Министерствами *

В. Правительством Российской Федерации

- Что неправильно отнесено к стоимости основных фондов фирмы?

А. Здания

Б. Цеховое оборудование

В. Оборудование на складе готовой продукции *

Г. Транспортные средства

- Норма амортизации здания 5%. Чему равен нормативный срок службы?

А. Рассчитать невозможно, не хватает данных

Б. 50 лет

В. 20 лет *

Г. 100 лет

- Основные фонды – это часть имущества, используемого в качестве:

А. предметов труда

Б. средств труда *

В. Рабочей силы

10. Восстановительная стоимость – это первоначальная стоимость:

А. в ценах и условиях прошлого периода времени

Б. в ценах и условиях будущего периода времени

В. в ценах и условиях данного периода времени *

Итоговый контроль (пример вопросов тестовой форме)

Пример вопросов тестовой форме для экзамена

Пример теста для экзамена

Вариант 1

Вопрос 1.

Понятие «оборотные фонды фирмы» включает:

Ответ

1. основные и вспомогательные материалы, полуфабрикаты собственного производства, покупные полуфабрикаты, комплектующие изделия;

2. часть средств производства, которые участвуют в производственном цикле один раз и полностью переносят свою стоимость на себестоимость изготовляемой продукции;

3. средства производства, многократно участвующие в процессе производства и постепенно переносящие свою стоимость на себестоимость выпускаемой продукции;

4. орудия труда, многократно участвующие в производственном цикле и переносящие свою стоимость на себестоимость изготовляемой продукции не сразу, а по частям, по мере изнашивания.

Вопрос 2.

Определить годовую сумму амортизации, если полезный срок работы оборудования 10 лет, цена приобретения – 110тыс. руб., стоимость доставки – 2,5 тыс.руб., стоимость монтажа -0,5 тыс.рублей.

Ответ.

- 10.5

- 11.3

- 9.5

- 12

Вопрос 3.

Назначение классификации по калькуляционным статьям расходов предполагает:

Ответ.

1. определение цены за заготовку деталей, узлов;

2. исчисление прямых и косвенных расходов;

3. расчет себестоимости единицы конкретного вида продукции;

©2015 arhivinfo.ru Все права принадлежат авторам размещенных материалов.

arhivinfo.ru

2.5 Анализ фондоотдачи и фондоемкости предприятия зао птф «Чайковская»

Основные средства представляют собой один из важнейших видов ресурсов предприятия. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1руб. выпуска продукции.

Обобщающим показателем эффективности использования основных фондов является фондоотдача. Фондоотдача основных средств определяется как соотношение объема реализации к средней первоначальной стоимости основных средств:

ФО=ТП/ОПФ ,где

ТП- объем товарной продукции

ОПФ- основные производственные фонды

Повышение фондоотдачи приводит при прочих равных условиях к снижению суммы амортизационных отчислений приходящейся на 1 руб. готовой продукции или амортизациоемкости, и соответственно способствует повышению доли прибыли в цене товара. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях приводит к увеличению рентабельности капитала и продаж.

Другим показателем эффективности использования средств является фондоемкость, которая определяется отношением средней стоимости основных средств к объему выпуска продукции (показатель, обратный фондоотдаче):

ФЕ=1/ФО

Изменение фондоемкости показывает прирост или снижение стоимости основных фондов на 1 руб. готовой продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных фондах.

Для анализа данные приведены в таблице 9.

Таблица 9. «Анализ эффективности использования основных ЗАО ПТФ «Чайковская»»

| Показатели | 2012 г. | 2013 г. | Динамика изменений(+, -) | Темп роста,% |

| 1)Товарная продукция, тыс.руб. | 72 844 500 | 81 267 000 | 8 422 500 | 11,56 |

| 2)Среднегодовая стоимость ОПФ, тыс. руб. | 3288299,97 | 4350333,83 | 1062033,86 | 32,3 |

| 3)Фондоотдача, руб. | 22,15 | 18,68 | -3,47 | -15,67 |

| 4)Фондоемкость, руб. | 0,04 | 0,05 | 0,01 | 25 |

По данным таблицы видно, что по мере увеличения среднегодовой стоимости ОПФ в 2013 году, по сравнению с 2012 годом происходит уменьшение показателя фондоотдачи (на 3,47 руб.), что показывает общую отдачу от использования каждого рубля, вложенного в ОПФ на предприятии ЗАО «Птицефабрика Чайковская».

Нужно отметить, что в 2013 году происходит увеличение показателя фондоёмкости на 0,01 руб., по сравнению с 2012 годом, что отрицательно повлияло на дальнейшие финансовые результаты данного предприятия.

Анализируя данные показатели, можно сделать вывод, что в 2013 году происходит менее эффективное использование ОС на ЗАО ПТФ «Чайковская» по сравнению с 2012 годом.

3 Основные факторы и направления повышения эффективности использования основных средств

Трудно переоценить значение эффективного использования основных фондов. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значимой мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода - повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования основных фондов предполагает, что, одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Важнейшими направлениями увеличения времени работы оборудования являются:

1) сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, топливом, полуфабрикатами;

2) сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Важным путем повышения эффективности использования основных фондов является уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования.

Хотя экстенсивный путь улучшения использования основных фондов использован пока не полностью, он имеет свой предел. Значительно шире возможности интенсивного пути. Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Интенсивность использования основных фондов повышается также путем технического совершенствования орудий труда и совершенствования технологии производства; сокращения сроков достижения проектной производительности техники, совершенствована научной организации труда, производства и управления, использования скоростных методов работы, повышения квалификации и профессионального мастерства рабочих.

Развитие техники и связанная с этими интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования основных фондов.

Существенным направлением повышения эффективного использования основных фондов является совершенствование их структуры. Поскольку увеличение выпуска продукции достигается в ведущих цехах, важно повышать их долю в общей стоимости основных фондов. Увеличение количества основных фондов вспомогательного производства ведет к росту фондоемкости продукции, так как непосредственного увеличения выпуска продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому поиск оптимальной производственной структуры основных фондов на предприятии - важнейшее направление улучшения их использования.

Таким образом, для предприятия чрезвычайно важным является эффективное использование основных фондов, поддержание их в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования средств является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально в предприятии проводится такой анализ, настолько и эффективной, успешной будет финансово-хозяйственная деятельность предприятия.

Для эффективного использования основных фондов в производственном процессе необходима большая доля активной части ОФ, тем самым будет достигнута большая фондоотдача.

Эффективность использования ОПФ существенно зависит от их технического состояния и прежде всего от технического состояния транспортных средств, уровня организации тех. обслуживания и ремонта, степени обновления и списания ОФ и ряда других факторов.

Для повышения эффективности использования ОФ необходимо повышение фондоотдачи и снижение фондоемкости продукции.

Пути повышения эффективности использования ОФ зависят от многих факторов деятельности предприятий, которые должны быть приведены в действие в результате активного и творческого отношения к работе инженерно-технических и экономических работников предприятия, а также умелого и эффективного руководства предприятием в целом.

При экономичном использовании средств, при высвобождающихся ресурсах необходимо укреплять финансовое состояние предприятий и объединений, повышать материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

Для более эффективного использования основных средств предприятие может принять следующие мероприятия:

1) Ввод в действие неустановленного оборудования, замена и модернизация его;

2) Сокращение целодневных и внутрисменных простоев. Устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий.

3) Повышение коэффициента сменности, которое может быть достигнуто применением оптимального графика работы предприятия, включающий эффективный план проведения ремонтных и наладочных работ.

4)Более интенсивное использование оборудования.

5) Внедрение мероприятий НТП.

6) Повышение квалификации рабочего персонала, которое обеспечивает более эффективное и бережное обращение с оборудованием.

7) Экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции. Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы.

8) Проведение социальных работ, предусматривающих повышение квалификации рабочих, улучшение условий труда и отдыха, оздоровительные мероприятия и др. мероприятия, положительно влияющие на физическое и духовное состояния рабочего.

Далее рассчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.

studfiles.net

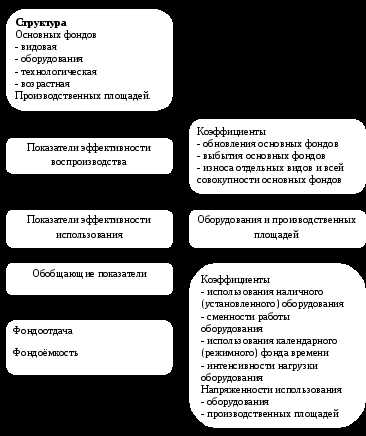

1.3Показатели эффективности использования основных средств

Обеспечение необходимых темпов развития и повышения эффективности производства возможно при условии интенсификации воспроизводства и улучшения использования действующих основных фондов предприятий. Эти процессы, с одной стороны, способствуют постоянному поддержанию надлежащего технического уровня каждого предприятия, а с дрyгoй дают возможность увеличить объем производства продукции без дополнительных инвестиционных pecypсов, снизить себестоимость изделий за счет сокращения удельной амортизации и затрат на обслуживание производства и eгo управление, повысить фондоотдачу и прибыльность.

Оптимизация использования основных производственных фондов во многом зависит от наличия обоснованной системы показателей, характеризующих уровень эффективности использования фондов.

Система показателей, которая может охарактеризовать эффективность основных фондов, охватывает два блока:

- показатели эффективности воспроизводства отдельных видов и всей совокупности средств труда;

- показатели уровня использования основных фондов в целом и отдельных их видов.

Данная система показателей представлена на (рисунке 5).

Рисунок 5 - Система показателей эффективности воспроизводства и использования основных фондов предприятия

Необходимость выделения в самостоятельную группу показателей воспроизводства средств тpyда, характеризующих процесс их движения, техническое состояние и структуру, обусловлена тем, что процессы воспроизводства существенно и непосредственно влияют на степень эффективности использования применяемых в производстве машин, оборудования и других орудий труда. [13, с.189]

В связи с этим необходимо вести учет и оценку наличия и движения основных средств и осуществлять мероприятия по повышению эффективности их использования.

Для характеристики использования движения основных средств используются показатели обновления, выбытия и износа основных средств.

Рассмотрим более подробно данные показатели. Коэффициент обновления показывает долю введенных в отчетном периоде основных фондов в их стоимости (первоначальной или восстановительной) на конец года и рассчитывается по следующей формуле:

Кобн= ОФпост / ОФк, (6)

где ОФпост- стоимость введенных за год основных фондов, руб.;

ОФк- стоимость основных фондов на конец года, руб.

Коэффициент выбытия показывает долю выбывших в течение года основных фондов из имевшихся на начало года. Обратная величина коэффициента выбытия характеризует средний срок службы основных фондов.

Коэффициент выбытия основных фондов рассчитывается по формуле:

Квыб= ОФвыб/ ОФн, (7)

где Фвыб- стоимость выбывших за год основных фондов, руб.;

ОФн- стоимость основных фондов на начало года, руб.

Коэффициент интенсивности обновления основных фондов определяется по формуле:

Кинт.обн = ОФвыб/ ОФпост (8)

Данный коэффициент в определенной мере характеризует темпы технического прогресса. Если темпы выбытия сильно отстают от темпов ввода новых основных фондов, происходит удлинение сроков эксплуатации имеющихся на предприятии машин, оборудования, что может отразиться на качестве производимой продукции.

Коэффициент износа основных фондов можно определить по формуле:

Кизн= А / ОФк, (9)

где А - сумма амортизационных отчислений, начисленная за весь период эксплуатации основных фондов, руб.;

ОФк- стоимость основных фондов (первоначальная или восстановительная) на конец года, руб.

Коэффициент годности основных фондов определяется по формуле:

Кизн= ОФост/ ОФк (10)

Кгодн= 1 – Кизн (11)

где ОФост- остаточная стоимость основных фондов на конец года, руб.

Коэффициенты износа и годности основных фондов рассчитываются на начало и конец года и анализируются за ряд лет. [3, с.53]

Чем выше коэффициент годности, тем ниже коэффициент износа, соответственно техническое состояние, в котором находятся основные средства лучше.

Оценка эффективности использования основных фондов имеет большое значение в практике управления активами организации. Эффективность использования основных фондов определяется с помощью системы показателей, которые подразделяются на обобщающие и частные. Обобщающие показатели характеризуют эффективность использования всей совокупности основных фондов, а частные характеризуют отдельные элементы основных средств предприятия.

К частным показателям, которые характеризуют эффективность использования основных средств предприятия, относятся показатели использования оборудования, машин и механизмов по времени и производительности.

Данные показатели разделяют на:

- показатели, характеризующие экстенсивность использования машин и оборудования;

- показатели, характеризующие интенсивность их использования.

Одним из показателей, характеризующих экстенсивность использования активной части основных фондов, является коэффициент использования машин по времени:

(12)

где Тф- фактическое время работы в течение года, ч.;

Тн- нормативное (плановое) время работы в течение года, ч.

Однако показатель использования машин по времени не дает представления об их загрузке и использовании мощности. К числу показателей, отражающих интенсивность использования машинного парка, следует отнести в первую очередь показатель выполнения норм выработки машин за определенный период (Кнв), определяемый по формуле:

(13)

где Вф- фактический объем выработки в натуральных единицах измерения;

Вн- нормативная (плановая) выработка в натуральных единицах измерения.

Обобщающим частным показателем считается коэффициент интегральной загрузки машин и оборудования (Кинт), который характеризует соотношение фактически выполненных и плановых объемов работ для конкретной машины или единицы оборудования за определенный период времени. [15, с.88]

Экстенсивное использование оборудования предприятия характеризуется коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станкосмен к числу станков, работавших в наибольшую смену. Данный коэффициент показывает, во скольких сменах в среднем ежегодно работает каждая единица оборудования.

Увеличение коэффициента сменности работы оборудования ведет к увеличению выпуска продукции при тех же основных фондах.

Рассмотрим основные направления повышения сменности работы оборудования:

- повышение уровня специализации рабочих мест, обеспечивающий рост серийности производства и загрузку оборудования;

- повышение ритмичности работы оборудования;

- снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментами;

- лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ;

- механизация и автоматизация труда основных и вспомогательных рабочих, которое позволит высвободить рабочую силу и перевести ее с вспомогательных работ на основные работы во вторую и третью смены. [19, с.140]

Коэффициент загрузки оборудования определяется как отношение коэффициента сменности работы к плановой сменности оборудования.

Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Это показатель выпуска продукции, приходящийся на 1 рубль стоимости основных фондов, который называется фондоотдача. Вычисляется по следующей формуле:

Фо = РП / ОФср, (14)

где РП — объем реализованной (или товарной) продукции за период, руб.;

ОФср— средняя стоимость основных производственных фондов за этот же период, руб.

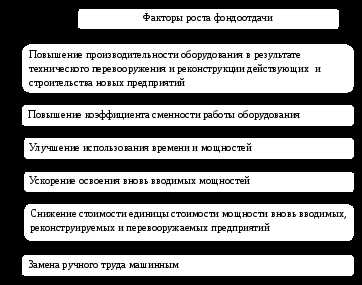

Значение фондоотдачи свидетельствует о том, насколько эффективно используются все группы основных фондов, такие как производственные здания, сооружения, рабочие машины и оборудование и т.д. Повышение фондоотдачи является важнейшей задачей предприятия. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т.п. Факторы, повышающие фондоотдачу, показаны на рисунке 6.

Рисунок 6 - Факторы роста фондоотдачи

Фондоемкость является показателем, обратным фондоотдаче, которая показывает, какая часть стоимости основных производственных фондов приходится на один рубль выполненного объема работ. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость - к снижению. [20, с.143]

Уровень оснащенности предприятия основными производственными фондами характеризуется показателем фондовооруженности. Фондовооруженность труда (Фв) рассчитывается как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену (Ч):

Фв= Ф/Ч (15)

Рентабельность основных фондов показывает, сколько прибыли получено с 1 руб., вложенного в основные фонды предприятия, и определяется по следующей формуле:

Роф= П / ОФср, (16)

где П — прибыль предприятия за определенный период, руб.

Рассмотренные показатели дают представление об использовании всей совокупности основных фондов.

Более полное использование основных фондов предприятия приводит к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Так же эффективное использование основных фондов тесно связано с повышением качества выпускаемой продукции, так как в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования фондов предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

К важнейшим направлениям увеличения времени работы оборудования можно отнести:

• сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, топливом, полуфабрикатами;

• сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Важнейшим путем увеличения эффективности использования основных средств предприятия является уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования.

Омертвление средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического износа, так как после длительного хранения оборудование может прийти в негодность. Но, так же при хорошем физическом состоянии другое оборудование может оказаться морально устаревшим и соответственно данное оборудование списывается с физически изношенным.

Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции. [20, с.145]

К числу возможных путей улучшения использования основных средств на предприятии следует отнести:

- своевременное обновление основных средств для недопущения чрезмерного морального и физического износа;

- освобождением предприятия от излишнего оборудования, машин и других основных средств или сдача их в аренду;

- внедрение новой техники и прогрессивной технологии – малоотходной, безотходной, энерго- и топливосберегающей;

- совершенствование организации производства и труда для сокращения потерь рабочего времени и простоя в работе машин и оборудования;

- повышение уровня квалификации обслуживающего персонала;

- своевременное и качественное проведение планово-предупредительных и капитальных ремонтов. [17, с.113]

Совершенствование структуры основных фондов предприятия является существенным направлением повышения эффективности использования основных фондов. Так как увеличение выпуска продукции достигается только в ведущих цехах, необходимо повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, в связи с тем, что непосредственного увеличения выпуска продукции не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. В связи с этим, необходимость установления оптимальной производственной структуры основных фондов на предприятии является важнейшим направлением улучшения их использования.

В комплексе мер, способствующих улучшению использования основных фондов, существенное значение имеет правильное применение экономических рычагов и стимулов. На это же направлены совершенствование оперативного планирования, автоматизированный учет работы и всесторонний анализ использования средств труда. Повышению фондоотдачи способствует повышение квалификации работников, а также материальное и моральное поощрение работающих за бережное и эффективное использование техники. [19, с.145]

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

Обобщая выше сказанное, можно сделать вывод, что первая задача выполнена. В данной главе были рассмотрены теоретические аспекты основных средств и показатели эффективности использования основных средств. Основные средства представляют собой совокупность материально – вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течении длительного времени. Как экономическая категория основные средства выступают с одной стороны между обществом и предприятиями, а с другой стороны – между предприятиями по поводу их эффективного использования.

Экономическая сущность основных производственных фондов заключается в том, что они многократно участвуют в производственном процессе, переносят свою стоимость на стоимость выпускаемой (произведенной) продукции и в процессе производства не теряют своей натурально-вещественной формы (сохраняют свою потребительскую стоимость и натуральную форму).

Чтобы управлять основными фондами предприятия нами рассмотрена классификация основных средств предприятия.

Особенностью основных фондов является их многократное использование в процессе производства, и соответственно в процессе эксплуатации основные производственные фонды подвергаются износу. Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений. Рассмотрены пути улучшения использования основных средств на предприятии.

Для характеристики использования движения основных средств нами взяты такие показатели, как показатели обновления, выбытия и износа основных средств. Для оценки эффективность использования основных фондов были рассмотрены следующие показатели: фондоотдача, фондоемкость, рентабельность. Данные показатели составляют основу для анализа основных средств ОАО «Ашинский метзавод» во второй главе.

studfiles.net

2.6 Анализ использования основных фондов

Финансовое состояние хозяйствующих субъектов определяется эффективностью использования всех элементов процесса труда: средств труда, предметов труда и самого труда. Эффективность применения находит отражение в уровне затрат на один рубль товарной продукции, а следовательно, и уровне рентабельности производства, что определяет финансовую устойчивость хозяйствующего субъекта. Состояние производственного потенциала – важнейший фактор эффективности основной деятельности хозяйствующих субъектов, а следовательно, и финансовой устойчивости. Формирование рыночных отношений, условия перехода к рынку побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех факторов производства. Выявить и практически использовать эти резервы можно только на основе аналитических исследований.

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности производства. Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. На основные фонды приходится основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта.

Цель анализа основных средств – объективная оценка состояния основных средств и изыскания резервов более эффективного их использования в организации.

Главными задачами анализа основных средств является:

- определение обеспеченности организации и ее структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателем, установление причин их изменения;

- изучение технического состояния основных средств;

- выяснение эффективности использования оборудования во времени и по мощности;

- определение влияния использования основных средств на объём произведенного товара и другие экономические показатели работы организации;

- выявление резервов роста фондоотдачи, увеличения объема производства и продаж, а также прибыли за счет улучшения использования основных средств.

Состав, содержание и качество информации, которая привлекается к анализу основных средств, имеют определяющую роль в обеспечении эффективности анализа. Источники данных для анализа основных средств делятся на плановые, учетные и внеучетные. К плановым источникам относятся все типы планов, которые разрабатываются в организации: перспективные планы по модернизации оборудования цехов, приобретение новых технологических линий, строительство новых производственных помещений, текущие – на проведение плановых ремонтов основных средств, задания на проведение плановых ремонтов основных средств, задания на проведение оперативных ремонтов основных средств, а также сметы и проектные задания. Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Важнейшими источниками для проведения анализа являются: журналы - ордера №10, 10/1, 12, 13, 16, данные аналитического учета по соответствующим счетам по видам и отдельным инвентарным объектам основных средств (ведомости и карточки аналитического учета), ф. №1, ф. №2, ф. №5 годовой и квартальной бухгалтерской отчетности организации, форма П-2 статистической отчетности и приложение к ней.

Здесь наиболее полно отражается хозяйственные явления, процессы, их результаты. Своевременный анализ данных, которые имеются в учетных документах (первичных и сводных) и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижения лучших результатов хозяйствования.

При определении наличия фондов необходимо учитывать ввод и выбытие основных фондов по их группам.

Анализ основных фондов начинается с определения абсолютной величины их стоимости на начало и конец периода. Изменения размера основных фондов определяются сопоставлением с отчетными данными предыдущих лет наличия их на конец года с наличием на его начало.

Наряду с промышленно-производственными основными фондами в составе фондов хозяйствующего субъекта имеются непроизводственные основные фонды. Это свидетельствует о том, что на балансе предприятия имеются объекты социально-культурного и бытового назначения, которые содержатся за счет доходов хозяйствующего субъекта, что является положительным моментом, так как свидетельствует о том, что у данного хозяйствующего субъекта доходная база достаточна.

Наибольший удельный вес в структуре промышленно-производственных основных фондов занимает активная часть основных фондов, машин, оборудования, инструментов.

Повышение удельного веса активной части основных фондов является свидетельством технической оснащенности, увеличения производственной мощности хозяйствующего субъекта, способствует возрастанию фондоотдачи. Однако роль пассивной части основных фондов нельзя умалять, так как отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности, увеличению затрат и снижению прибыли и платежеспособности.

Наличие непроизводственных основных фондов является свидетельством расширения сферы услуг, оказываемых работникам предприятия, что способствует улучшению их благосостояния и влияет на повышение эффективности производства.

Изменение величины основных фондов определяется величиной их поступления и выбытия.

Анализ обеспеченности, объема, структуры и движения является исходной информацией для анализа технического состояния, фондоотдачи, производственной мощности и изменения объема выпуска продукции. В заключение составляется баланс основных фондов. Балансы основных фондов показывают динамику за год. Они строятся либо по балансовой стоимости, либо по их остаточной стоимости.

Проведем анализ движения основных фондов.

Для этого рассчитаем такие показатели как:

- коэффициент поступления ОФ,

- коэффициент выбытия ОФ,

- коэффициент прироста ОФ.

Рассчитаем данные коэффициенты в динамике за 2011 и 2012 года.

- за 2011 год:

- за 2012 год:

Коэффициент поступления основных фондов увеличился за период с 2011 года по 2012 год на 20,23. Это свидетельствует о том, что в 2012 году предприятие стало использовать намного больше основных средств для производства продукции, следовательно, предприятие получило больше прибыли.

Рассчитаем коэффициент выбытия ОФ. Он показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за их износа.

Коэффициент выбытия основных фондов:

- за 2011 год:

- за 2012 год:

Из расчетов видно, что коэффициент выбытия основных фондов снизился с 2,35 до 1,48. То есть величина основных средств, непригодных для производства продукции и иного использования, заметно снизилась.

Теперь рассчитаем коэффициент прироста основных фондов. Он показывает, какая часть основных средств добавилась (убавилась) к стоимости основных средств, находящихся на балансе у организации.

Коэффициент прироста основных средств:

- за 2011 год:

- за 2012 год:

Как мы видим, коэффициент прироста основных фондов значительно увеличился: с 3,1 в 2011 году до 29,78 в 2012 году. Это является благоприятной тенденцией в деятельности предприятия, так как говорит о том, что ОАО «ТЗ «Ревтруд» сможет задействовать для получения прибыли гораздо большее количество основных фондов.

Использование основных фондов в производстве характеризуется показателями фондоотдачи, фондоемкости, фондовооруженности труда, снижением себестоимости, увеличением срока службы средств труда.

На промышленных предприятиях фондоотдача определяется по объему реализации (или выпуска) продукции на 1 рубль среднегодовой стоимости основных фондов. Фондоемкость – показатель, обратный фондоотдаче. Фондоотдача и фондоемкость – обобщающие показатели использования основных фондов.

На величину и динамику фондоотдачи и фондоемкости влияют различные факторы, зависящие и не зависящие от предприятия. Величина фондоотдачи зависит от объема выпуска или реализации продукции, удельного веса машин и оборудования в общей стоимости основных фондов. При анализе выясняется влияние на этот показатель выхода продукции на одну денежную единицу стоимости действующего оборудования и коэффициента использования наличного оборудования, зависящего от неустановленного оборудования и установленного, но бездействующего.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности труда, оборудования, сокращения простоев, оптимальной загрузки оборудования, технического совершенствования основных фондов.

Воспользуемся таблицей 7 для оформления произведенных расчетов.

Показатели эффективности использования основных производственных фондов

Таблица 7

| Показатели | 2012 | 2011 | Отклонение | Темп роста,% |

| Выручка от продаж | 1 290 740 | 1 883 400 | -592 660 | 68,53 |

| Прибыль от продаж | 18 605 | 16 203 | +2 402 | 114,82 |

| Основные производственные фонды (тыс. руб.) | 598 055,5 | 522 256,5 | +75 799 | 114,51 |

| Фондорентабельность, руб | 0,032 | 0,031 | +0,001 | 103,23 |

| Рентабельность продукции,% | 1,53 | 0,89 | +0,64 | 171,91 |

| Фондоотдача ОПФ | 1,92 | 3,59 | -1,67 | 53,48 |

Фондоотдача (Фо) исчисляется как отношение стоимости продукции к среднегодовой стоимости ОПФ:

- за 2011 год:

- за 2012 год:

Значение коэффициента очень велико и показывает, что на 1 рубль стоимости основных фондов приходится 3,59 руб. выручки в 2011 году и 1,92 руб. – в 2012 году Это является очень благоприятной тенденцией, так как говорит о большой прибыльности деятельности, осуществляемой организацией. Таким образом, можно сказать о том, что «ТЗ «Ревтруд» успешно осуществляет свою деятельность. Однако, если рассматривать данный показатель в динамике, то можно сделать вывод о том, что в 2012 году по сравнению с 2011 годом фондоотдача снизилась на 1,67, что говорит о том, что основные фонды стали использоваться менее эффективно и выручка с реализованной продукции так же сократилась.

Рассчитаем рентабельность основных фондов (Ро):

- за 2011 год:

- за 2012 год:

Как видно из получившихся расчетов, рентабельность основных фондов практически не изменилась к 2012 году. Это произошло из-за того, что средняя величина ОПФ возросла, но также возросла и чистая прибыль предприятия. Показатель рентабельности не очень высок и свидетельствует о том, что основные производственные фонды используются недостаточно эффективно и не приносят достаточного дохода.

Обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции, работ и услуг. Взаимосвязь этих показателей можно представить следующим образом:

Рассчитаем фондорентабельность:

- за 2011 год:

- за 2012 год:

Для более детального изучения эффективности использования основных средств проведем факторный анализ.

1) Определим изменение фондорентабельности за счет изменения:

-фондоотдачи ОПФ:

Фо * Rпр = - 1,67 * 0,89 = -1,49

-рентабельности производства продукции:

Фо1*Rпр = 1,92* 0,64 = 1,23

Рассчеты показывают, что снижение фондоотдачи привело к снижению фондорентабельности на 1,49%, а рост рентабельности продаж вызвал прирост фондорентабельности на 1,23%. В результате совокупного влияния факторов фондорентабельность снизилась на 0,26%: -1,49+1,23=-0,26

2) Определим влияние изменения объема и фондоотдачи основных производственных фондов на объемы деятельности предприятия:

а) рассчитаем, как повлияло изменение объема основных производственных фондов на объем выручки:

Фоо*ОПФ = 3,59 * 75 799=+ 272 118,41 тыс.руб.

Прирост основных производственных фондов (экстенсивный фактор) позволил увеличить объем выпускаемой продукции предприятия на 272 118,41 тыс.руб.

б) рассчитаем, как повлияло изменение фондоотдачи основных фондов на объем выручки:

ОПФ1*Фо = 598 055,5 * -1,67 = - 998 752,69 тыс.руб.

Снижение фондоотдачи (интенсивный фактор) привело к снижению объема выпускаемой продукции на 998 752,69 тыс.руб.

Таким образом, снижение выручки произошло полностью за счет изменения фондоотдачи основных фондов на 726 634,28 тыс.руб.

studfiles.net

Рост - фондоотдача - Большая Энциклопедия Нефти и Газа, статья, страница 1

Рост - фондоотдача

Cтраница 1

Рост фондоотдачи ( с 3 05 до 11 28) вызван относительным уменьшением внеоборотных активов в общей величине активов предприятия. [1]

Рост фондоотдачи приводит ( при прочих равных условиях) к снижению себестоимости продукции ( работ) за счет умень шения размера амортизационных отчислений и постоянных расходов в целом. [2]

Рост фондоотдачи ( снижение фондоемкости) имеет для общества большое значение. Чем выше фондоотдача ( или ниже фондоемкость), тем меньше средств труда тратит общество на каждую единицу продукции, тем дешевле она обходится. [3]

Рост фондоотдачи ведет к относительной экономии производственных основных средств и увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом. [4]

Рост фондоотдачи в целом по отрасли ( среднеотраслевая фондоотдача) зависит от изменения уровня использования основных производственных фондов на каждом предприятии и от изменения удельного веса производственных основных фондов с разным уровнем фондоотдачи. [5]

Рост фондоотдачи ведет к относительному сокращению потребности предприятия в средствах труда, т.е. к относительной экономии основных средств, на сумму 3467 тыс. руб., что составляет 3 7 % их фактической стоимости в отчетном году. Вместе с тем темпы роста прибыли отстают от темпов роста реализации продукции, что свидетельствует о снижении доли рентабельности изделий в составе продукции. [6]

Рост фондоотдачи является важнейшим фактором улучшения финансовых результатов деятельности предприятия. [7]

Рост фондоотдачи ведет к относительной экономии производственных основных средств и увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом. [8]

Рост фондоотдачи является важнейшим фактором улучшения финансовых результатов деятельности предприятия. [9]

Рост фондоотдачи свидетельствует о получении большого количества продукции при помощи уже имеющихся оснонных фондов без дополнительных капитальных вложений. [10]

Рост фондоотдачи свидетельствует о повышении эффективности использования основных фондов. [11]

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях ( неизменности показателей использования других видов ресурсов) приводит к увеличению рентабельности капитала и продаж. [12]

Рост фондоотдачи свидетельствует о получении большего количества продукции с уже имеющихся основных фондов без дополнительных капитальных вложений. [13]

Рост фондоотдачи в магистральном транспорте газа является прежде всего результатом растущей эффективности новых капитальных вложений, что подтверждается снижением удельных капитальных вложений на прирост производительности магистральных газопроводов. [14]

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. [15]

Страницы: 1 2 3 4

www.ngpedia.ru