Релевантные или регулируемые затраты. Релевантность затрат это

определение, требования и особенности :: BusinessMan.ru

Расчет величин релевантных затрат и доходов – это возможность качественного управления и учета деятельности любого предприятия. При составлении плана развития компании предполагается внимательное рассмотрение альтернативных методов ведения бизнеса. Релевантность предусматривает возможность получения определенного результата в ходе принятых решений и действий самим руководителем. Результаты, получаемые вне зависимости от принятого решения, относятся к нерелевантным.

Для чего планируют релевантные затраты и доходы

Учет возможных расходов является основополагающим при ведении любого дела. Именно от того, какое количество средств будет вложено в предприятие для получения определенного дохода, зависит будущее любого дела. В случае если расходуемые средства превышают доход, предприятие считают убыточным.

Ни один предприниматель не станет работать при условии, что будущий доход не покроет текущие расходы.

К последним можно отнести несколько направлений затрат:

- Оплата заработной платы наемных сотрудников.

- Стоимость аренды помещений, аппаратуры.

- Затраты на приобретение или изготовление сырья для производства.

- Стоимость приобретения оборудования.

- Оплата коммунальных услуг и т. д.

Доход представляет собой средства, которые будут получены в результате реализации товара или услуги. Разница между расходной и доходной частью называется прибылью.

Приблизительное получение прибыли зависит от многих факторов. Важными в учете деятельности предприятия являются релевантные и нерелевантные затраты.

Релевантность или нерелевантность?

Предполагается, что при ведении любого дела предприниматель сталкивается с ситуациями, на которые он может повлиять, и теми, которые находятся вне сферы его воздействия. Эти факторы следует учитывать на всех этапах ведения бизнеса.

В бухгалтерском учете термин "релевантность" предполагает возможность альтернативного развития ситуации посредством изменения первоначального плана действий. В данном случае речь идет о том, как именно будет действовать предприниматель. В зависимости от принятого решения может существенно измениться финансовая картина, что говорит о релевантности ситуации. Если же принятые решения никакого влияния не оказывают, принято говорить о нерелевантности.

Релевантные затраты относятся к тем, которые могут изменяться в зависимости от решения руководителя или других факторов, в результате которых компания действует по иной схеме. К ним можно отнести заработную плату сотрудников, т. к. руководитель непосредственно влияет на формирование оклада рабочим. Релевантными затратами считаются те, которые закладываются при планировании нескольких вариантов развития компании при работе в одном направлении.

Нерелевантные факторы не могут быть изменены при всем желании руководителя. Они не зависят от составления плана развития компании и следования в определенном направлении. В данном случае предполагается, что на оплату коммунальных услуг, приобретение оборудования или сырья нельзя повлиять, и она будет неизменной при любых обстоятельствах.

Обязательные условия

Затраты могут быть признаны релевантными только при условии выполнения двух важных условий:

- Затраты напрямую относятся к деятельности предприятия, оказывают влияние на развитие и финансовое благополучие компании.

- Релевантные затраты в обязательном порядке отличаются друг от друга в результате принятия альтернативного решения руководителем.

Расходы, которые были произведены в прошлом, не имеют никакого отношения к релевантным. Это связано с тем, что смена решения не может повлиять на их размер.

Возможность выявления релевантных затрат предполагает выявление оптимальных путей развития компании для привлечения максимальной выгоды.

В некоторых случаях нерелевантные расходы могут стать релевантными при условии, что их изменение продиктовано альтернативным решением.

Виды и особенности релевантных затрат

Все затраты на производство делятся на три типа. В зависимости от определенных условий, различные виды могут быть отнесены как к релевантным, так и к нерелевантным.

- Затраты на прирост. В данном случае предполагается, что дополнительные траты могут быть исключены при отсутствии принятия решения об обратном. Проще говоря, если предприятие получило дополнительный заказ, на выполнение которого потребуется использовать дополнительные средства, то такие затраты следует называть приростными. Предполагается, что руководитель может отказаться от выполнения данного заказа и избежать дополнительных затрат. Релевантными затратами являются все приростные расходы, т. к. предприятие могло отказаться выполнять работу.

- Неприростные расходы. Это постоянные затраты, которые предприятие оплачивает вне зависимости от принятого решения. В данном случае трата относится к категории нерелевантных. Примером может быть оплата аренды помещения или коммунальных услуг, стоимость которых фиксирована на определенные сроки. Если руководитель предприятия принял решение расширить производство, и для этого требуются большие вложения на оплату аренды или коммунальных услуг, то затраты автоматически переходят в категорию релевантных.

- Наличие дополнительных мощностей для производства товара или оказания услуги. Предполагается, что предприятие имеет резервное оборудование, которое может быть использовано для создания дополнительного объема товара, которое не было предусмотрено согласно первоначальному плану. В этом случае производство принимает решение использовать резервные мощности, и для этого необходимо провести новые затраты. Тогда они будут считаться релевантными.

Для чего определяют?

Термин "релевантные затраты" употребляется на этапе планирования будущей деятельности. Дает возможность своевременно выявить риски, определить возможную прибыль при выборе определенного пути.

Определение релевантных затрат позволяет сопоставить прибыль в случае движения компании в одном или другом направлении.

Еще одной важной деталью на этапе планирования деятельности является определение стоимости предоставляемого товара или услуги. Для получения максимальной прибыли требуется рассчитать все затраты, которые могут быть необходимы в процессе производства, и заложить их в стоимость товара.

Затраты на изготовление дополнительных партий продукции

В некоторых случаях предприятие может производить большее количество товаров, чем планировалось изначально. В таком случае следует рассчитать расходы на производство дополнительной партии.

Стоимость создания объема товаров выше нормы может отличаться от затрат на планируемую партию. Это связано с необходимостью расширения площадей производства, привлечения новых сотрудников, увеличения рабочих часов, приобретения сырья и т. д.

В этих ситуациях употребляется термин "релевантные маржинальные затраты".

Маржинальные и средние затраты

При расчете данной величины учитывается стоимость изготовления одной единицы продукции из дополнительной партии. В данном случае расчет затрат проводят исходя из новых условий. Если затраты не отличаются от стоимости создания плановой партии товара, то их считают средними.

При выявлении средних затрат учитывается средняя стоимость изготовления одной единицы продукции из партии. В данном случае расчет проводят по уже существующей схеме для партий продукции, которая производится по плану.

Релевантный доход

Понятие "релевантный доход" используется только на этапе планирования и организации деятельности. Доход напрямую зависит от альтернативных затрат, которые были приняты руководством.

Обе величины рассчитываются одновременно для выявления лучшей прибыли при условиях той или иной модели производства. Перед его запуском просчитывается максимальное количество разнообразных моделей развития ситуации. В результате можно выбрать максимально выгодное решение для получения прибыли.

Как определить релевантность или нерелевантность расхода

В зависимости от ряда факторов, определить отношение к одному или другому типу может быть сложно.

Какими могут быть релевантные затраты? Примеры:

- Необходимость увеличить объемы производства по решению владельца компании.

- Возможность приобретения оборудования по цене, отличающейся от фиксированной.

- Затраты на производство дополнительной партии продукции.

- Решение сменить закупаемое сырье или модернизировать производство и т. д.

businessman.ru

Релевантные затраты и выручка | Элитариум

Неоднородность экономической информации, тенденция ее усложнения и увеличения объема приводят к увеличению информационных потоков предприятия. В этих условиях для эффективного управления ключевое значение имеет критерий существенности информации, согласно которому затраты и выручка делятся на релевантные и нерелевантные. Рассмотрим примеры того, когда в расчеты может быть включена нерелевантная информация, ведущая к ошибочным решениям.

Автор:

Oльгa Дмитpиeвнa Kaвepина, кандидат экономических наук, доцент кафедры cтатиcтики, учета и аудита Санкт-Петербургского государственного университета.

Неоднородность экономической информации, тенденция увеличения ее объема, усложнение схем взаимосвязи отдельных ее видов приводят к увеличению и усложнению информационных потоков предприятия. В этих условиях для эффективного управления ключевое значение имеет критерий

существенности информации, согласно которому затраты и выручка делятся на релевантные и нерелевантные.

Понятие и правила релевантности информации. Релевантная информация существенна для принятия решения, т.е. она содержит данные, которые следует принимать в расчет при подготовке информации для менеджеров.

Релевантные затраты и релевантная выручка — это оцениваемые будущие затраты и выручка, которые различаются в зависимости от выбора разных курсов действий.

Нужно помнить, что нерелевантные данные могут привести к двум последствиям:

- принятие ошибочного решения вследствие того, что искажается информационная картина, описывающая проблемную ситуацию, по которой требуется принять решение;

- снижение оперативности и повышение трудоемкости процесса принятия решения, т.е. искажение информации не происходит, однако менеджер получает излишние данные, которые затрудняют обдумывание задачи и увеличивают время на ее решение.

Первое правило релевантности: информация для руководителя должна обеспечить (способствовать) принятие правильного решения. Это главная характеристика качества информации для руководителя.

Рассмотрим примеры того, когда в расчеты может быть включена нерелевантная информация, ведущая к ошибочным решениям.

Пример 1

Предприятие по производству хлебобулочных изделий продает свою продукцию через разветвленную сеть торговых точек в пределах спроса по каждому наименованию. После резкого повышения цен на некоторые добавки директор, основываясь на интуиции, предполагает, что часть продукции стала убыточной. Руководитель предприятия принимает решение о снятии с производства вида продукции. Какие данные он должен получить?

Бухгалтер, которому было дано это задание, представил данные о выручке по продуктам за период и обо всех затратах. Продукт по расчетам убыточен, поэтому он был снят с производства. Однако в калькуляцию себестоимости была включена нерелевантная информация о постоянных расходах, которые сохранились после снятия продукта с производства (информация о доле затрат на аренду торговых точек, расходах на содержание грузовика и заработной платы дирекции). Прибыль предприятия снизилась, так как уменьшение выручки не повлекло за собой пропорционального уменьшения затрат. Решение ситуации оказалось ошибочным. Необходимо было искать альтернативные варианты расширения ассортимента, увеличения объема продаж за счет расширения торговых точек и др. Релевантными затратами в данной ситуации являются переменные затраты, выручка, маржинальная прибыль.

Релевантность затрат хорошо прослеживается при анализе затрат прошлых периодов, возникающих в результате ранее принятых решений.

Пример 2

Вы мечтаете о телевизоре с определенными характеристиками (диагональ, конфигурация пульта, др.) и скопили на него половину суммы. Накануне юбилея друзья и родственники, зная о вашем желании, решили добавить недостающую сумму. Они непременно хотели увидеть телевизор у вас на столе в день рождения. Поиски заказанной модели не дали результатов и вы «дали добро» на покупку аналога за 300 долл. По истечении небольшого времени (абстрагируемся от прав потребителей) вы заходите в магазин и видите телевизор своей мечты: именно та диагональ, плоскость экрана, настройка, пульт! Кроме того, его цена ниже: 260 долл.

Один из сослуживцев, узнав о ваших сожалениях, предложил купить у вас телевизор, но сумма, которой он располагал не превышала 240 долл. Какая сумма релевантна для принятия решения о покупке телевизора:

- 40 долл.;

- 20 долл.;

- другая?

При принятии решения о приобретении нового телевизора вы не должны думать ни о 300 долл., уплаченных за покупку, ни о 40 долл. разницы в цене. Они потеряны для вас. Это затраты прошлых периодов, а прошлое изменить не дано. Принимая решение, вы должны только подумать, стоит ли платить 20 долл. за желаемые характеристики телевизора.

Пример 3

Компания «Эксперт» закупила скоропортящийся материал «Р-53» на сумму 5 000 000 руб. Продукция, для которой совершалась закупка, снята с производства из-за отсутствия спроса. В запасах осталось 100 кг материала «Р-53» на сумму 300 000 руб. Менеджерам по продажам не удалось найти на них покупателя. В настоящее время ведутся переговоры о размещении разового заказа на производство продукции «Омега», в производстве которой используется материал «Р-53». Дополнительные затраты составят 750 000 руб. Они включают расходы на оплату труда, стоимость материалов и долю общепроизводственных расходов, приходящихся на заказ. Прогнозный объем продаж — 1 000 000 руб. Целесообразно ли принимать заказ? Налогообложение во внимание не принимается.

Возможны два подхода к анализу ситуации. Согласно первому специалисты составляют прогнозный расчет прибыли от размещения заказа в формате табл. 1. Не зная о том, что могут быть нерелевантные затраты для принятия решения, руководству представляют информацию о выручке, всех затратах, прибыли, которую может получить предприятие от продажи продукции «Омега».

В результате предложение о размещении заказа на производство продукции «Омега» отклонено. Решение это ошибочно, поскольку данные о затратах материала «Р-53» не нужно было включать в расчет себестоимости и прибыли (убытка).

Таблица 1. Расчет выгодности размещения заказа «Омега» (традиционный подход)

| Показатель | Сумма, руб. |

| Выручка | 1 000 000 |

| Затраты: | |

| • материал «Р-53» | 300 000 |

| • прочие материалы | 350 000 |

| • заработная плата и налоги | 300 000 |

| • общепроизводственные расходы | 100 000 |

| Итого затрат | 1 050 000 |

| Убыток | -50 000 |

В табл. 2 представлен второй подход к подготовке информации для принятия решения. Его отличие состоит в исключении нерелевантных затрат прошлых периодов.

Таблица 2. Расчет выгодности размещения заказа «Омега» (подход с использованием релевантных затрат)

| Показатель | Сумма, руб. |

| Выручка | 1 000 000 |

| Затраты: | |

| • прочие материалы | 350 000 |

| • заработная плата и налоги | 300 000 |

| • общепроизводственные расходы | 100 000 |

| Итого затрат | 750 000 |

| Выхода (условная прибыль) | 250 000 |

Анализ ситуации показывает, что заказ следует принять.

Выгода от его размещения составляет 250 000 руб., так как затраты на материал «Р-53» — это затраты прошлых периодов, израсходованные на них средства не вернуть. Если менеджеры компании откажутся от размещения заказа, то все равно потеряют 300 000 руб. от порчи материала «Р-53».

Второе правило релевантности: информация для руководителя должна быть представлена в удобном для восприятия виде и не должна содержать избыточных данных.

Понятие «релевантная информация» кроме «существенности» связано со стилем подготовки информации. Информация должна быть легко воспринимаема и содержать минимально необходимые сведения для принятия решения. Это повышает производительность управленческого труда.

Популярным становится анализ ситуации на основе альтернативных затрат. В этом случае происходит микроанализ и формируется информация о том, насколько выбранный вариант выгоднее отброшенного. Используя этот подход, говорят также об упущенной выгоде.

Таким образом, информация для управления должна содержать нужные, воспринимаемые и осознанные сведения, необходимые для анализа конкретных ситуаций, дающие возможность комплексной оценки причин ее возникновения и развития, позволяющие определить ряд альтернативных решений, из которых можно (в зависимости от конкретной ситуации) найти оптимальное управленческое решение.

Полностью методы учета затрат и расходов вы можете изучить в курсе «Управленческий учет». Модели калькулирования и практические ситуации по внутрифирменному планированию рассматриваются в курсе «Контроллинг». Оба эти курса вы можете пройти при обучении по индивидуальной программе, в удобном для себя месте, времени и темпе, сочетая обучение с профессиональной деятельностью.

www.elitarium.ru

Затраты релевантные - Энциклопедия по экономике

Однако это не означает, что переменные затраты релевантны, а постоянные нет, иными словами, не следует смешивать поведение затрат с их релевантностью. Вполне возможно, что постоянные затраты окажутся релевантными при условии, что они являются будущими денежными потоками, которые различны для вариантов решений. Например, дополнительные постоянные накладные затраты в сумме 2000 ф.ст., которые возникнут в связи с привлечением внештатного консультанта, являются релевантными (несмотря на то, что они постоянные). Такой тип постоянных затрат называют прямо относимыми постоянными затратами, т.е. затратами, являющимися прямым следствием принятия рассматриваемого решения. Еще один пример подобных затрат в примере с компанией DS o — это 10 000 ф.ст. дополнительных расходов на оплату труда внештатного консультанта (см. пример 7.2). [c.299] Выручка от продаж в размере 4000 ф.ст. представляет собой будущий денежный поток, различный для альтернативных вариантов (ноль — договор заключен 4000 ф.ст. — договор не заключен), т.е. отвечает критериям релевантности. Расходы на оплату труда персонала — также денежный поток, но возникнет независимо от того, будет или нет заключен новый договор (т.е. для альтернативных решений одинаков), отсюда данные затраты нерелевантны. Различные материалы, представляя собой будущий денежный поток, различающийся для альтернатив (ноль и 500 ф.ст.) — затраты релевантные. [c.307]По данным примера 8. 7 определите, являются ли постоянные накладные затраты релевантными [c.357]

Постоянные и переменные затраты. Релевантный уровень [c.52]

Возможно, что наиболее существенным является допущение того, что на затраты релевантно влияет только объем. Экономисты не допускают линейности в VP-анализе. Они, например, считают, что снижение цены может стимулировать рост обьема продаж. [c.48]

Альтернативные затраты, релевантность и учетные записи [c.216]

На затраты релевантно влияет только объем. 10. Объем производства равен объему продаж. [c.88]

Альтернативные затраты, релевантность и принятие управленческих решений [c.98]

Альтернативные затраты, релевантность [c.98]

Вместе с тем своевременность предоставления информации не зависит от пользователей, ибо все они хотят получать информацию своевременно. Специфика принимаемого решения определяет характеристику требуемой информации. Например, данные о переменных затратах при определении взаимосвязи показателей часто более релевантны, чем сведения о постоянных затратах. Поэтому релевантность ориентирована на принятие решений. [c.98]

Информация управленческого учета должна быть уместной (релевантной) в отношении цели, для достижения которой она предоставлена. Эта характеристика имеет особое значение в непрограммированных ситуациях, когда использование неуместной информации может исказить финансовый "сигнал", усиливая существующую неопределенность и, возможно, приводя к принятию неверного решения. Управленческий учет подходит к проблеме уместности в основном как к проблеме классификации затрат и выгод, которую мы будем изучать в следующей главе. Даже в обычных обстоятельствах такому качеству, как релевантность, необходимо уделять особое внимание по крайней мере мы должны признать, что информация, которая может быть уместна для некоторых/всех внешних пользователей, не всегда будет уместна для руководства. Публикуемая отчетность, например, обычно базируется на совершившихся фактах хозяйственной жизни, в то время как менеджмент, будучи, по сути, ориентированным на перспективу, в гораздо большей степени имеет дело с будущим. [c.47]

Приведенные выше утверждения позволяют сделать важный вывод избранная классификация (классификации) должна подходить к задаче, ради выполнения которой она выбрана. Обсуждение в последующих главах в основном будет касаться проблемы правильной классификации например, в гл. 7 мы увидим, что финансовый анализ управленческих решений требует, чтобы затраты (и выручка) были классифицированы на релевантные и нерелевантные в гл. 14 для облегчения финансового контроля мы будем разделять затраты на нормативные (стандартные) и фактические. Соответственно далее будут проиллюстрированы потенциальные риски, обусловленные неправильной классификацией или использованием неподходящей классификации. Здесь мы ог- [c.67]

Что можно сказать о ступенчатых затратах Для довольно большого диапазона объемов выпуска затраты на арендные и коммунальные платежи будут ступенчатыми. Эту точку зрения можно обосновать, но придется познакомиться с еще одним понятием — "диапазон релевантности". Это диапазон объемов выпуска и/или временной интервал, в котором конкретный набор предположений (например, о поведении затрат) обоснованно приближен к реальности. Например, если рассматривать арендные и коммунальные платежи на неопределенном диапазоне объемов выпуска и временном интервале, то, несомненно, мы убедимся в том, что эти затраты ступенчатые. Однако если мы изучаем те же затраты на ограниченном диапазоне объемов выпуска и временном интервале, например предполагаемые объемы на следующий год, то было бы обоснованно предположить, что эти затраты будут постоянными. Концепция диапазона релевантности имеет особое значение в контексте взаимосвязи между стратегической — тактической — оперативной информацией, поскольку затраты, которые демонстрируют, допустим, переменное поведение на коротком отрезке в текущих условиях, могут вести себя по-другому в тактическом плане и совершенно иначе в стратегическом. Мы сошлемся на классификацию затрат в зависимости от их поведения в гл. 5 (маржинальное калькулирование), гл. 6 (анализ "затраты/объем выпуска/прибыль") и гл. 13 (бюджетный контроль). [c.79]

Одна из проблем, с которой сталкиваются при обсуждении почти всех методов, связана с предположением о существовании "единственного фактора" (например, объема выпуска), составляющего основной аргумент изменчивости затрат. Кроме того, следует особенно внимательно относиться к методологической обоснованности оценок в диапазоне релевантности. [c.106]

Диапазон релевантности и оценка затрат [c.124]

Напомним, что диапазон релевантности — это интервал значений объемов деятельности и/или временной интервал, для которого конкретный набор предположений может считаться обоснованно приближенным к реальности. Применительно к оценкам затрат можно отметить, что они будут надежными только в ограниченном диапазоне объемов и определенном временном интервале. Важность ограничения диапазона объемов особенно очевидна при выполнении анализа диапазона. Основная проблема этого метода заключается в том, что в расчет принимаются экстремальные значения объемов деятельности, поэтому поведение соответствующих затрат может оказаться нетипичным для "нормальных" уровней деятельности. Иными словами, экстремальные значения могут нарушить диапазон релевантности. [c.124]

Вообще, предположение о линейности поведения затрат (неизменных удельных переменных и постоянных затрат) может быть обоснованным только в диапазоне релевантности. Рассмотрите графики разброса и регрессионной зависимости — обоснована ли экстраполяция оценочной линии совокупных затрат до вертикальной оси Или иными словами, не выходим ли мы при экстраполяции за диапазон релевантности Возможно, что привлечение большего числа значений объемов деятельности за счет расширения временного интервала улучшает оценки, но также возможно, что более ранние данные менее уместны для прогнозирования будущего. [c.124]

Для получения приемлемой оценки затрат необходимо признать ограничения, налагаемые диапазоном релевантности, например, ограничив число принимаемых в расчет значений прошлых периодов или используя больше показателей во временном диапазоне релевантности (например, ежемесячные или ежеквартальные данные, а не ежегодные), или ограничивая интервал экстраполяции. [c.124]

При оценке затрат следует принимать во внимание диапазон релевантности. [c.143]

Осуществимость расчетов фактических ставок распределения зависит от конкретных обстоятельств. В случаях, когда существенные различия между оценочными и фактическими затратами и объемом продукции маловероятны (например, потому, что эти показатели фиксированы договором) или значения показателей затраты/ выпуск достаточно равномерно распределены на протяжении всего релевантного периода, использование ставки распределения на основе фактических значений затрат/выпуска возможно. [c.172]

Включение в себестоимость продукции постоянных затрат может рассматриваться не только как нелогичное в свете их преимущественно временного характера, но и может вызывать путаницу в оценке их поведения и даже величины. При полном калькулировании увеличение/уменьшение объема выпуска приведет к увеличению/уменьшению суммы поглощенных постоянных накладных затрат, что создаст ошибочное впечатление о реальном изменении суммы понесенных затрат в соответствии с изменением объема выпуска. Иными словами, постоянные затраты будут вести себя как переменные. Рассмотрим рис. 5.1, на котором в диапазоне релевантности сравниваются поглощенные и реально понесенные постоянные накладные затраты. [c.202]

Линия А представляет собой реально понесенные постоянные накладные затраты, а линия В — сумму поглощенных затрат. Если ошибочно предположить, что линия В отражает поведение соответствующих затрат, то очевидно, что при наименьшем объеме выпуска в диапазоне релевантности постоянные [c.202]

Достоинства маржинального калькулирования хорошо продемонстрировал анализ принятия решений о "специальном" заказе и прекращении выпуска продукции компанией OSN Ltd. Поскольку маржинальное калькулирование разделяет затраты на переменные и постоянные, а величина многих постоянных затрат (но не обязательно всех) не зависит от того, какое принимается решение, то такая классификация затрат может выступать аналогом разделения затрат на "релевантные" и "нерелевантные", что лежит в основе финансового анализа всех решений. Если финансовый анализ для выбора варианта решения строится на оценках, полученных с помощью полного калькулирования, то существует опасность (как мы убедились) принятия ошибочного решения, поскольку [c.225]Поскольку маржинальное калькулирование предполагает включение в себестоимость продукции только переменных затрат, может сложиться впечатление, что термины "маржинальный" и "переменный" являются синонимами, но это не совсем так. Маржинальные затраты — это дополнительные затраты, необходимые для производства дополнительной единицы продукции. В диапазоне релевантности (т.е. для обычных объемов выпуска на определенном временном отрезке) они могут совпадать с переменными затратами на единицу продукции, но вне этого диапазона эта тождественность становится сомнительной. Рассмотрим, например, ступенчатые затраты по мере роста объема выпуска будет достигнут такой момент, когда "истинные" маржинальные затраты следующей единицы продукции станут включать помимо прежних удельных переменных затрат производства еще часть прироста "ступеньки". Хотя это может показаться проблемой терминологии, но она имеет и практический аспект как [c.229]

Принятие решений релевантные затраты и результаты. [c.243]

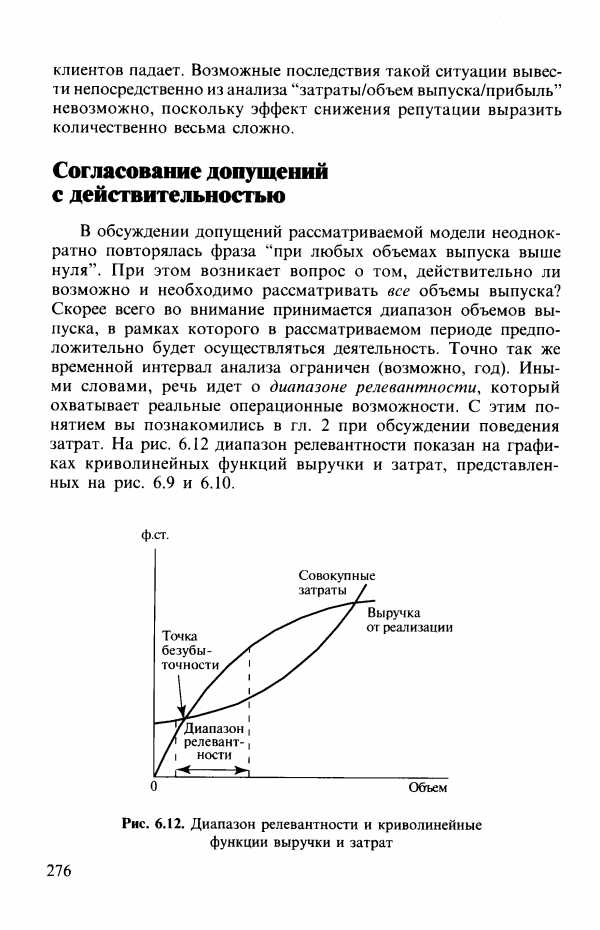

В обсуждении допущений рассматриваемой модели неоднократно повторялась фраза "при любых объемах выпуска выше нуля". При этом возникает вопрос о том, действительно ли возможно и необходимо рассматривать все объемы выпуска Скорее всего во внимание принимается диапазон объемов выпуска, в рамках которого в рассматриваемом периоде предположительно будет осуществляться деятельность. Точно так же временной интервал анализа ограничен (возможно, год). Иными словами, речь идет о диапазоне релевантности, который охватывает реальные операционные возможности. С этим понятием вы познакомились в гл. 2 при обсуждении поведения затрат. На рис. 6.12 диапазон релевантности показан на графиках криволинейных функций выручки и затрат, представленных на рис. 6.9 и 6.10. [c.276]

| Рис. 6.12. Диапазон релевантности и криволинейные функции выручки и затрат |  |

Кроме того, на практике точно разграничить постоянные и переменные затраты не всегда возможно. Поскольку модель "затраты/объем выпуска/прибыль" строится именно на таком разграничении, любые существенные неточности сведут на нет ценность модели. При этом мы не утверждаем, что ограничение анализа "затраты/объем выпуска/прибыль" диапазоном релевантности обеспечивает 100%-ную точность модели. Поскольку данная модель в основном ориентирована на будущее, некоторая приблизительность предсказаний неизбежна, и если при построении и использовании модели учитывать значение диапазона релевантности, то можно получить достаточно ценные результаты. [c.277]

ПРИНЯТИЕ РЕШЕНИЙ РЕЛЕВАНТНЫЕ ЗАТРАТЫ И ВЫГОДЫ [c.291]

Чтобы дать определение релевантности, рассмотрим пример 7.2, где приводится основной сценарий решения, который мы будем последовательно развивать. Анализ затрат и выгод компании DS Со прежде всего связан с их квалификацией. [c.292]

Затраты и выгоды, которые выбираются для финансового анализа решения, должны быть релевантными для анализируемого решения. [c.292]

Смысл "релевантности" в отношении затрат и выгод решения постигается усвоением двух фундаментальных свойств любых решений [c.292]

Разность совокупных затрат по двум вариантам составляет 10000 ф.ст. — это релевантные затраты решение о заключении [c.293]

Книга Хорнгрена Ч.Т. и Фостера Дж. интересна начинающим и искушенным в бухгалтерском учете. Читатель может почерпнуть для себя много нового использование гибких бюджетов в управлении, применение альтернативных классификаций затрат для разных целей, оптимизацию прибыли путем отнесения отклонений в системе стандарт-кост к затратам на период. Он найдет ответы на вопросы что дает для управленческих решений использование разных мощностей в качестве базы распределения накладных расходов Можно ли эффект влияния на прибыль директ-ко-стинга получить, используя другие приемы управленческого учета Какие затраты релевантны (существенны) для специальных решений и какие можно не принимать в расчет Читатель откроет для себя, что нормативный метод более экономичен, чем он предполагал, что все трудоемкие подготовительные мероприятия при его внедрении будут вознаграждены значительным упрощением оценки запасов (включая незавершенное производство и готовую продукцию). Он задумается над тем, является ли [c.5]

Одна из главных задач расчета затрат и объемов производствал ориентированного на управление, состоит в предоставлении информации о затратах и выручке для принятия решений. Важно понять, какие затраты релевантны длл принятия решений. Релевантными затратами называются T j которые эаиисят от параметров проблемы требующей решения. При [c.107]

При проведении анализ рщ наитльтк затрат могут иметь место дье ошибки (а) общее корректное допущение, что вс. е переменные затраты релевантны, а все постоянные — нерелевантны (б) фоку сиро лат те на удельных затратах и ущерб общим показателям. [c.491]

Система контроля себестоимости и рентабельности продукции современного промышленного предприятия представляется важным элементом системы управления качеством. Обеспечить конкурентоспособность предприятий как на внешних, так и на внутренних рынках возможно через повышение качества продукции и снижение затрат на производство и реализацию. Поиск резервов сокращения затрат и улучшения качества продукции повлек за собой создание новых систем учета и управления затратами, новых методов контроля и анализа себестоимости. В настоящее время всеобъемлющим инструментом оценки и анализа систем и процессов стал метод AB (A tivity Based osting, или функционально-стоимостной анализ). Применение метода AB для анализа и совершенствования системы контроля себестоимости в условиях ОАО Магнитогорский Металлургический Комбинат позволяет выявить возможные пути улучшения деятельности предприятия по показателям стоимости, трудоемкости, производительности и получить большие объемы релевантной информации для принятия управленческих решений. Такая информация необходима для формирования на предприятии комплексной системы управления качеством продукции и системы менеджмента тотального качества. [c.271]

economy-ru.info

Релевантные затраты - Большая Энциклопедия Нефти и Газа, статья, страница 1

Релевантные затраты

Cтраница 1

Релевантные затраты и выгоды должны выражаться денежными потоками, а амортизация не является денежным потоком. [1]

Релевантные затраты и выгоды - это будущие денежные потоки, которые различны в альтернативных решениях. [2]

Релевантные затраты и выгоды представляют будущие денежные потоки, которые различны в альтернативных решениях. [3]

Релевантные затраты и выгоды представляют дополнительные затраты и выгоды. [4]

Релевантные затраты и доходы ( relevant costs and revenues) - это ожидаемые будущие затраты и доходы, которые различаются по альтернативным вариантам. Заметим, что в этом определении указаны два критерия отнесения затрат и доходов к релевантным. Релевантными могут быть только затраты, во-первых, относящиеся к будущему управленческому решению, и, во-вторых, отличающиеся по вариантам. [5]

Релевантные затраты - это проектные затраты ( доходы), диапазон которых ограничен альтернативными решениями. Релевантной является заработная плата за единицу продукции ( см. рис. 9.1 - от 1 8 дол. Фактические затраты нужны только как база для прогнозирования затрат. В нашем случае мы можем спокойно абстрагироваться от выручки и материальных затрат, так как по этим статьям нет разницы между вариантами. [6]

Релевантные затраты - издержки, связанные с хранением запасов и выполнением заказа. [7]

Релевантные затраты как минимум должны возмещаться ценой, для того чтобы компания осталась на рынке. [8]

Релевантные затраты - это проектные ( имеющие отношение к делу) затраты ( доходы), диапазон которых ограничен альтернативными решениями. Фактические затраты нужны только как база для прогнозирования затрат. [9]

Ежегодные релевантные затраты для заказов различных размеров приведены в табл. 3.3. Данные таблицы показывают, что экономически выгоден заказ на 400 ед. [10]

Релевантные затраты хранения запасов для таких статей, как расходы на обработку материалов, издержки вследствие морального износа и ухудшения характеристик материалов, трудно учесть, но эти затраты не являются важными для принятия решения об инвестициях. Обычно стоимость хранения запасов выражается в процентах на 1 руб. обычных инвестиций. [11]

В релевантные затраты на хранение включают только те статьи, которые меняются в зависимости от уровня запасов. Например, затраты на складское хранение и стоимость хранения запасов состоят только из тех расходов, которые будут меняться с изменением количества заказанных единиц запаса. Заработная плата кладовщика, амортизация оборудования и постоянная арендная плата за оборудование и здания не относятся к релевантным затратам, потому что на них не оказывает влияние изменение уровня запасов. [12]

Данная таблица анализирует только релевантные затраты, их всего три позиции. Основная проблема заключается здесь в решении вопроса, оправданы ли будут вложения сейчас в размере 40 000 ( стоимость рабочих станций 135 000 минус ликвидационная стоимость существующей системы 95 000), сокращающие связанные с компьютерами операционные затраты на 30 000 ежегодно три последующих года. [13]

Таким образом, суммарные релевантные затраты решения договор заключать составляют 10000 ф.ст. Поглощаемые постоянные накладные затраты по 28 ф.ст. за час обслуживания клиента в расчет не принимаются, поскольку они не представляют собой денежный поток. [14]

Принимая решение производить или покупать, определите общие релевантные затраты, относящиеся к производству комплектующих изделий. [15]

Страницы: 1 2 3

www.ngpedia.ru

Релевантные и нерелевантные затраты

Релевантные затраты – это затраты, которые могут быть изменены вследствие принятия решения, а нерелевантные не зависят от принятия решений. Распределение затрат на релевантные и нерелевантные проводится для принятия управленческих решений.

Распределение затрат на релевантные и нерелевантные проводится для принятия управленческих решений. Выделяя релевантные затраты, необходимо учитывать, что:

- это всегда будущие затраты – ведь если затраты были понесены в прошлом, они не смогут повлиять на принятие решения;

- к ним не относятся так называемые фиксированные затраты, то есть затраты, которые определяются в результате уже заключенных контрактов, так как они будут понесены в любом случае вне зависимости от того, какое решение будет принято;

- это потоки денежных средств. Поэтому такой вид затрат, как амортизация, не будет относиться к релевантным;

- это приростные или дополнительные затраты – когда сравниваются два альтернативных решения и выявляются дополнительные (приростные) затраты каждого из них;

- это могут быть устранимые затраты, связанные с решениями о прекращении направления бизнеса или его ликвидации;

- это могут быть альтернативные затраты, представляющие собой сумму недополученной прибыли, которая возникает в результате выбора одного варианта или проекта, а не другого, наиболее прибыльного варианта или проекта. Данный вид релевантных затрат часто применяется при анализе альтернативных проектов использования ограниченных ресурсов.

Релевантные затраты – это затраты, которые могут быть изменены вследствие принятия решения, а нерелевантные затраты – это затраты, которые не зависят от принятия решений.

Когда важно выделять релевантные затраты

Выделение релевантных (существенных) и нерелевантных (несущественных) затрат поможет при принятии таких управленческих решений, как:

- заключение или отклонение контрактов;

- установление минимальной цены на продукцию;

- введение дополнительной смены и оплата сверхурочного времени;

- выбор между изготовлением товара (работы, услуги) своими силами или передачей данного процесса на аутсорсинг;

- выбор между несколькими проектами;

- вопросы закрытия бизнеса и многое другое.

Подготовлено по материалам системы "Финансовый директор".

Методические рекомендации по управлению финансами компании

fd.ru

Релевантные и регулируемые затраты | ASMIR.RU

Российские экономисты смело заимствуют понятия из различных зарубежных теорий, при этом заимствования часто оказываются дублирующими собственные российские понятия. Например, лет десять назад все стали говорить «кэш-фло», хотя понятнее и естественне сказать «денежный поток», «движение денежных средств». Одним из подобных примеров является и заимствованная обширная классификация затрат.

Релевантные затраты как понятие в российской финансово-экономической теории появилось постепенно, в начале употребляли понятие «релевантный период» и лишь затем появились затраты и ЦФО, и релевантные денежные потоки. Основа понятия была заимствованна у наших зарубежных коллег, однако понятие на практике толкуется экономистами совершенно по-разному. При этом значение слова «релевантность» в поисковиках большинству опытных пользователей более менее понятна.

«Relevant cost» в переводе на русский можно перевести как «соответствующие затраты». В целом понятие применяется к затратам, на которые можно повлиять, приняв то или иное решение. Применение данного понятия способно помочь менеджеру при принятии тактических и стратегических решений выбрать вариант, который позволяет выбрать наиболее оптимальное решение, обоснованное и соответствующее текущему положению дел на рынке. Раньше в английской практике применяли термин «different cost», в русском языке это переводится как «различные», но в данному случае сопоставимым термином является «регулируемые затраты».

Современные экономисты пишут, что о релевантных затратах можно говорить только при рассмотрении будущего, т.е. по факту их произведения затраты стают нерелевантными, это справедливое утверждение отчасти, но по истечении релевантного периода бы будем проводить анализ деятельности и определять фактическую эффективность принятого решения.

Примером для объяснения релевантных затрат является ситуация, когда товар закупленный достаточно давно по высокой себестоимости имеет низкую оборачиваемость и увеличивает складские издержки, при этом продажа его может осуществиться только ниже себестоимости. Системный анализ говорит о том, что такая реализация не выгодна, практическое решение говорит о том, что высвобождение денежных ресурсов, и складских площадей возможно принесет прибыль в последующем.

Таким образом, отчасти «релевантные затраты» можно назвать и «регулируемые затраты». В примере затраты на списание стоимости акционных товаров можно регулировать, т.е. принимать решения о их необходимости к определенному моменту времени (через определенный релевантный период).

Релевантные затраты также могут как постоянные, так и переменные. К постоянным релевантным затратам: можно отнести дополнительные затраты на рекламу, определенную сумму премиальных коллектива и т.п. Примером нерегулируемых и нерелевантных затрат в данном случае будет сумма окладов работников, предусмотренная штатным расписанием. Здесь идет перекличка понятия регулируемые и согласованные затраты. Оклад гарантирован работнику договором и не зависит (в общем виде) от результатов деятельности предприятия или работника, одновременно эти затраты относится к нерегулируемым, нерелевантным и согласованным.

К регулируемым сдельным затратам можно отнести к примеру заключение договора с комиссионным процентом посреднической фирмы, либо дополнительного процента бонусов сотрудникам, также к ним относится и сумма бонусов (скидок) покупателям, которая зависит от числа реализованных по акции товаров. Если мы может отказаться от заключения данного договора или выплаты бонусов, то эти затраты регулируемые, если руководитель принял решение об их выплате, то уже они перестают быть регулируемыми, также как и перестают быть релевантными. В связи с этим, повременные релевантные затраты более сложны для контроля и принятия решения, однако могут встречаться на практике.

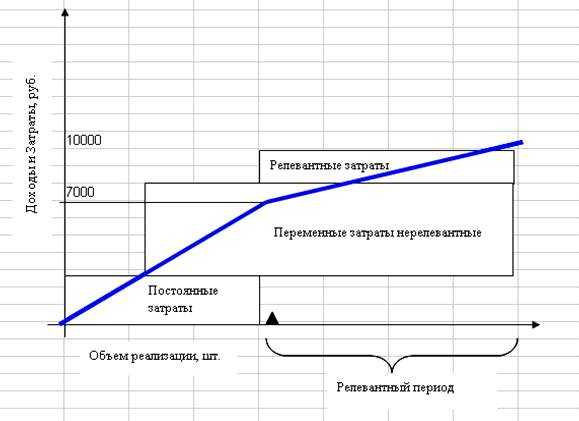

С точки зрения бизнес-планирования, подразделение затрат на регулируемые (релевантные) и нерегулируемые (нерелевантные) полезно при анализе рисков — расчете точке безубыточности и анализе чувствительности.

Упрощенный пример:

Определим точку безубыточности при закупке минимальной оптовой партии в 100 единиц товара по 80 рублей и следующих постоянных затратах — зарплата продавца товара в размере 500 рублей, аренда торговой точки — 500 руб, при наценке 25%, т.е. 100 рублей за ед. Точка безубыточности товара составит 9000 рублей, при этом необходимо реализовать минимум 90 единиц по цене 100 рублей.

Например, 20 единиц товара могут остаться нереализованными (согласно статистических данных – в первый день продается иногда 80, а иногда 100 единиц, во второй день остаток товара — 20 единиц может остаться нереализованным в связи со снижением срока годности. По идее мы с самого начала должны поднять цену до 112,5 рублей, но тогда мы вообще не сможем продать товар с наценкой 46%, при цене конкурентов 100 рублей. Сумма закупки товара в нашем случае в размере 8000 руб. является нерелевантными затратами, однако, их необходимо учитывать при расчете точки безубыточности.

Мы можем принять другое решение, в случае остатка товара определенное время до конца первого дня необходимо уценить 30 ед. товара и продать их по 90 рублей. Списание стоимости товаров (скидка покупателю) по 10 руб. с единицы в сумме 300 руб. являются релевантными переменными затратами. Фактическая выручка составит 9700 руб, фактические затраты без учета упущенной выгоды останутся на уровне — 9000 руб.

Релевантные затраты в примере

Релевантные затраты в примереТочка безубыточности релевантная (регулируемая), составит 9300 рублей, прибыль от реализации всего товара составит 700 руб., для обеспечения точки безубыточности достаточно будет продать 93 шт. Применение обычного расчета точки безубыточности могло привести к нерациональному решению. В лучшем случае, мы торговали бы данным товаром 2 дня и не получили бы прибыли вообще: 10000 — (8000 + 500 х 2 + 500 х 2) = 0, если бы товар не продался в связи со своими качественными характеристиками во второй день, то убыток составил бы 2000 руб.

Таким образом, применение в бизнес-планировании кроме обычного деления на постоянные и переменные затраты, регулируемых (релевантных) затрат спланированных к действию в зависимости от определенного результата в релевантный период позволит при внимательном подходе к более гибкому управлению финансовыми потоками фирмы.

В целом, классификация затрат по видам регулируемые — нерегулируемые более понятны и по содержанию и в дальнейшем применимы для анализа и планирования. Однако, понятие релевантные (в переводе с англ. «соответствующие») затраты по-видимому будет применяться достаточно широко, и в настоящее время уже требует более однозначной трактовки. При этом, являясь по сути критерием необходимости принятия решения — оно имеет основу для развития применения его в инвестиционных и стратегических расчетах.

Автор: Светлана АСМИР. //asmir.ru/

asmir.ru

Релевантные затраты. Принятие управленческих решений.

Что такое затраты? Элементарный вопрос имеющий элементарный ответ. Большинство людей скажуи, что затраты - сумма, которая была уплачена за еденицу поставленного товара или предоставленную услугу. Но не все так просто как кажется на первый взгляд.

Допустим мы купили автомобиль за 10000,00 денежных едениц. Недавно нам предложили его продать уже за 12000,00 денежных едениц. С точки зрения бухгалтерского учета стоимость автомобила составляет 10000,00, но с экономической стороны его стоимость составляет 12000,00. Т.е. если вы его решите оставить себе, то его альтернативная стоимость будет составлять 12000,00 денежных едениц.

Себестоимость по прошлым издержкам не может быть релевантной для принятия будущих решений. Но это не значит, что эффект от понесенных затрат всегда является нерелевантным.

Говоря о прошлых затратах мы имеем в виду себестоимость по прошлым издержкам. Если мы говорим о будущем, нас интересуют будущие возможные затраты и будущие денежные затраты.

Чтобы быть релевантными затраты должны соответствовать следующим критериям:- Они должны быть связанными с задачами предприятия и оказывать влияние на его богатство;

- Они должны отличаться в зависимости от того какое решение было принято.

Если эти два условия не исполняются, то затраты есть нерелевантными.

Прежде чем руководство компании сможет принять взвешенное решение по любому вопросу, ему необходимо включить все релевантные затраты, относящиеся к конкретному рассматриваемому решению, в процесс принятия решения. Включение нерелевантных затрат или игнорирование любых релевантных затрат приведет к тому, что решение руководства будет основано на неверных данных и, в конечном счете, принятые решения окажутся неверными и могут привести к большим потерям для предприятия.

Наиболее распространенными видами затрат, с которыми можно столкнуться при оценке различных решений, являются приростные, неприростные затраты и издержки производства при неполном использовании производственных мощностей. Будут ли они релевантными или нерелевантными?

Приростные затраты: Приростные затраты могут быть определены как затраты, которые обязательно возникают при осуществлении каких-либо действий и которых можно избежать, если эти действия предприняты не будут. По определению, приростные затраты являются релевантными затратами, потому что на них непосредственно влияет принимаемое решение (т.е. они возникнут, если решение будет принято, и не возникнут в случае его отклонения). Например, если компания решает принять или не принять особый заказ на свою продукцию, то дополнительные переменные затраты (т.е. количество изделий в специальном заказе умноженное на удельные переменные затраты), которые возникнут при выполнении этого заказа, являются приростными затратами, поскольку они не возникли бы в случае отклонения специального заказа.

Неприростные затраты: Ими являются затраты, на которые не будет влиять принимаемое решение. Неприростные затраты являются нерелевантными затратами, так как они не связаны с рассматриваемым решением (т.е. неприростные затраты остаются неизменными независимо от принятого решения). Примером неприростных затрат могут быть постоянные затраты, которые по самой своей природе не должны быть подвержены воздействию со стороны решения (по крайней мере, в течение короткого периода времени). Однако, если решение является причиной определенного увеличения постоянных затрат, тогда это увеличение постоянных затрат станет приростным и, следовательно, эти затраты будут релевантными. Например, в решении о расширении производственных площадей компании дополнительная арендная плата будет для этого решения релевантными затратами.

Издержки от неиспользования резервных мощностей: Благодаря последним достижениям в области технологии производства, большинство предприятий значительно повысило свою производительность, в результате чего их производственные мощности часто используются не в полном объеме. Функционирование предприятия при наличии резервных мощностей может существенно влиять на релевантные затраты для любого краткосрочного производственного решения, которое руководство этого предприятия может принять.

В случае наличия у компании резервных мощностей, некоторые затраты, которые обычно считаются приростными, на самом деле могут быть в течение короткого периода неприростными и, следовательно, нерелевантными. Например, если предприятие использует производственные мощности не в полном объеме, тогда его рабочая сила является, вероятно, недостаточно загруженной. Если это политика компании по сохранению уровня рабочей силы в течение короткого периода времени, пока не возрастет производство, тогда затраты на эту производственную рабочую силу будут нерелевантными затратами для решения принять или отклонить разовый специальный заказ. Трудозатраты являются нерелевантными затратами, так как зарплату необходимо будет платить независимо от принятия решения. Если бы специальный заказ включал элемент сверхурочной работы, тогда затраты на эту сверхурочную работу, конечно, были бы релевантными затратами для решения (так как они являются приростными).

Следующими двумя видами затрат, которые необходимо рассмотреть, являются альтернативные и необратимые (или безвозвратные) затраты.

Альтернативные затраты: Альтернативной стоимостью является уровень прибыли или дохода, упущенный в результате принятия конкретного образа действия. Другими словами, это стоимость варианта, который не может быть принят в результате выбора другого варианта.

Альтернативные затраты имеют отношение к решению только в том случае, когда они превышают расходы по аналогичной статье в рассматриваемом варианте решения.

Вначале Вы можете найти понятие "альтернативные затраты" трудным для усвоения, так как эти затраты являются воображаемыми и могут никогда не быть включенными в учетные документы предприятия. Однако в некоторых ситуация, связанных с принятием решения, они являются релевантными, и Вы должны помнить о том, что они существуют, когда оцениваете любую из таких ситуаций.

Необратимые (безвозвратные) затраты: Необратимыми затратами являются такие затраты, которые уже понесены и не могут быть изменены каким-нибудь будущим решением. Если необратимые затраты не подвержены влиянию со стороны решения, тогда они должны быть нерелевантными для процесса принятия решения. Распространенными примерами необратимых затрат являются затраты по исследованию рынка и расходы на разработку, понесенные предприятием в процессе подготовки товара или услуги к реализации. При окончательном решении о начале выпуска продукта или услуги следует рассматривать эти затраты как "безвозвратные" (т.е. невозмещаемые) и, следовательно, не включать их в решение о начале производства.

Рассмотрим примеры того, когда в расчеты может быть включена нерелевантная информация, ведущая к ошибочным решениям.

Пример 1

Предприятие по производству хлебобулочных изделий продает свою продукцию через разветвленную сеть торговых точек в пределах спроса по каждому наименованию. После резкого повышения цен на некоторые добавки директор, основываясь на интуиции, предполагает, что часть продукции стала убыточной. Руководитель предприятия принимает решение о снятии с производства вида продукции. Какие данные он должен получить?

Бухгалтер, которому было дано это задание, представил данные о выручке по продуктам за период и обо всех затратах. Продукт по расчетам убыточен, поэтому он был снят с производства. Однако в калькуляцию себестоимости была включена нерелевантная информация о постоянных расходах, которые сохранились после снятия продукта с производства (информация о доле затрат на аренду торговых точек, расходах на содержание грузовика и заработной платы дирекции). Прибыль предприятия снизилась, так как уменьшение выручки не повлекло за собой пропорционального уменьшения затрат. Решение ситуации оказалось ошибочным. Необходимо было искать альтернативные варианты расширения ассортимента, увеличения объема продаж за счет расширения торговых точек и др. Релевантными затратами в данной ситуации являются переменные затраты, выручка, маржинальная прибыль.

Релевантность затрат хорошо прослеживается при анализе затрат прошлых периодов, возникающих в результате ранее принятых решений.

Пример 2

Вы мечтаете о телевизоре с определенными характеристиками (диагональ, конфигурация пульта, др.) и скопили на него половину суммы. Накануне юбилея друзья и родственники, зная о вашем желании, решили добавить недостающую сумму. Они непременно хотелиувидеть телевизор у вас на столе в день рождения. Поиски заказанной модели не дали результатов и вы «дали добро» на покупку аналога за 300 долл. По истечении небольшого времени (абстрагируемся от прав потребителей) вы заходите в магазин и видите телевизор своей мечты: именно та диагональ, плоскость экрана, настройка, пульт! Кроме того, его цена ниже: 260 долл.

Один из сослуживцев, узнав о ваших сожалениях, предложил купить у вас телевизор, но сумма, которой он располагал не превышала 240 долл. Какая сумма релевантна для принятия решения о покупке телевизора:

- 40 долл.;

- 20 долл.;

- другая?

При принятии решения о приобретении нового телевизора вы не должны думать ни о 300 долл., уплаченных за покупку, ни о 40 долл. разницы в цене. Они потеряны для вас. Это затраты прошлых периодов, а прошлое изменить не дано. Принимая решение, вы должны только подумать, стоит ли платить 20 долл. за желаемые характеристики телевизора.

Автор статьи: Пискун Антон

buhgalter24.at.ua