2.8. Теория ожидаемой полезности: поведение потребителя в условиях неопределенности и риска. Поведенческие парадоксы в теории ожидаемой полезности

ТЕОРИЯ ОЖИДАЕМОЙ ПОЛЕЗНОСТИ

Очевидно, что когда потенциального участника игры просят сделать бесконечно большой взнос, желающих не будет. Но, если условия азартной игры не будут явно нечестными, всегда можно будет найти желающих поучаствовать в ней. Всё дело в цене входа, приемлемого для участников и организаторов игры. Игроки готовы играть в эту игру, но за право участия в ней согласны платить сравнительно небольшие суммы (а кто не согласился бы на таких условиях?), при этом организаторы игры готовы играть и согласны принимать конечную ставку, при этом рискуя потенциально неограниченным проигрышем (уже не так очевидно почему они идут на это?).

Если считать что люди ведут себя как рациональные агенты, тогда должна работать так называемая «теория ожидаемой полезности» – формула, которая может использоваться рациональным игроком при принятии решений. Здесь предполагается, что каждый стремиться максимизировать благо (в терминах азартной игры – выигрыш).

Но многое говорит о том, что поведение людей скорее не рациональное, а иррациональное. И даже более того, наше иррациональное поведение не является случайным или бессмысленным, а является систематическим и предсказуемым (подробно описывается в теории перспектив, о которой поговорим далее).

Например, если предложить человеку сыграть в игру и дать два варианта на выбор:

- Возможность получить 5 тыс. руб. с вероятностью 0,5%;

- Возможность получить 100 руб. с вероятностью 100%.

Большинство людей, при таких условиях, выбирает второй вариант – с меньшим риском, но и с меньшим математическим ожиданием. В первом варианте математическое ожидание равно 250 руб. (5,000 х 0,5%). Во втором варианте математическое ожидание равно 100 руб.

Для описания поведения, при котором люди предпочитают гарантированную выплату (не смотря на её меньшее математическое ожидание) была придумана формула ожидаемой полезности как инструмент анализа выбора в условиях риска. В 1944 году вышла монография Джона фон Неймана[1] и Оскара Моргенштерна «Теория игр и экономическое поведение», в которой авторы обобщили и развили результаты теории игр и предложили новый метод для оценки полезности благ. Они показали, что в условиях неполной информации рациональным выбором человека будет выбор варианта с максимальной ожидаемой полезностью. Не смотря на то, что концепция Неймана-Моргенштерна вдохнула новую жизнь в концепцию кардиналистской полезности, она далеко не всегда может объяснить поведение людей.

Рассмотрим другой пример. Вам предлагают сыграть в следующую игру. В закрытой коробке находится 99 белых шариков и 1 чёрный шарик. Вам нужно в слепую вытащить один шарик. Если вы вытяните белый – то вы потеряете всё то, что имеете. А если вытяните чёрный шарик – получите от организаторов 1 млрд. долларов. Допустим, у вас есть в собственности квартира, автомобиль и другие ценности общей стоимостью 100 тыс. долларов, что и будет, является величиной потенциального проигрыша.

По математики игра чрезвычайно выгодная для вас (математическое ожидание выигрыша будет 10 млн. долларов = 1 млрд. * 0,01). С вероятностью 0,01 можно выиграть 1 млрд. долларов. Но в данном конкретном случае, подавляющее большинство людей всё же откажется от участия в такой игре (хотя при этом будут продолжать покупать лотерейные билеты с гораздо меньшей вероятностью выиграть гораздо меньший потенциальный выигрыш).

На этом примере становится понятным, что даже лишь при двух исходах и с огромным средним выигрышем «рациональное» поведение людей не гарантированно. Без всякой математики условия данной игры для большинства людей кажутся неприемлемыми.

Поэтому приходится допустить, что рациональное поведение не есть простое стремление к максимизации блага (выигрыша).

Такое поведение людей, можно частично разрешить, если в качестве гипотезы принять, что когда мы говорим о бесконечном ряде стоимостных величин, потенциальный участник игры оценивает не столько сумму выигрыша, сколько ожидаемую полезность выигрыша. Полезность (ценность) ожидаемого рубля будет всегда ниже полезности предшествующего. Вот представьте, что вы заработали свой первый миллион рублей (или долларов, или евро – не суть). Полезность первого миллиона для вас самая максимальная. Затем появляется второй, третий, … десятый, двадцатый, … сотый и т.д. По мере насыщения полезность каждого последующего миллиона снижается (первый закон Госсена в действии). Кстати, отсюда напрашивается вывод о нелинейной полезности денег (хотя в большинстве случаев полезность можно отождествлять с деньгами).

Но парадокс разрешен лишь частично, так как потенциальные участники игры по-разному определяют собственную функцию полезности. Вывод простой и очевидный: в условиях неопределенности нельзя предсказать поведение потенциальных участников игры, поскольку неизвестны их функции полезности. Отсюда и возникает идея классификации участников в контексте их отношения к риску.

У каждого человека есть собственное отношение к риску, иначе говоря, к возможности потери денег. Принято выделять три категории:

- Нейтральные к риску;

- Любители риска;

- Противники риска.

Кто-то предпочитает не рисковать и не предпринимать рисковых действий, а кто-то, в этих же обстоятельствах готов рискнуть в надежде получить больше. Для объяснения выбора различных вариантов поведения, необходимо использовать концепцию ожидаемой полезности.

Практика показывает, что в большинстве люди всё-таки не склонны к риску. Такое поведение, помимо особенностей человеческой психики, обычно объясняется экономической причиной, а именно: действием закона убывающей предельной полезности.

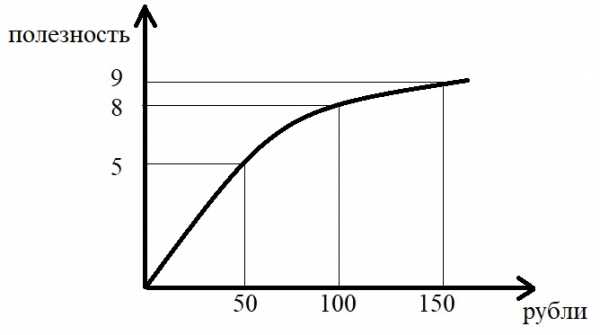

У вас есть 100 руб. вам предлагают сыграть в «орёл/решка» и поставить 50 руб. В случае выпадения орла – вы получаете 50 руб. Выигрыша и в итоге у вас будет 150 руб. Если выпадет решка, то у вас в итоге будет 50 руб. То есть с вероятностью выигрываете 50 руб. и с вероятностью проигрываете 50 руб. Математическое ожидание равно 0, так как 0,5*50 + 0,5*(-50) = 0.

Если схематично изобразить на кривой совокупной полезности, то наглядно увидим, что ожидаемая полезность будет иметь отрицательное значение. В условных единицах полезности (числа выбраны произвольно) проигрыш будет равен -3 = 5 – 8, а выигрыш +1 = 8 – 7, что в сумме даёт -2.

Рисунок. Кривая совокупной полезности игры «орёл-решка».

В случае проигрыша ваши убытки в условных единицах полезности по величине будут больше, чем выигрыш (3 против 1 условной единицы). Хотя в денежном выражении и проигрыш и выигрыш равны 50 руб. каждый. Именно потому, что рассуждая в терминах полезности ситуация выглядит иначе, чем рассуждая в терминах денег и необходимо различать математическое ожидание суммы выигрыша и её ожидаемую полезность.

Ваши негативные эмоции от потери 50 руб. будут сильнее примерно в 2 раза, чем ваши радостные эмоции от находки такой же суммы денег. Надо будет найти как минимум 100 руб., чтобы эмоционально компенсировать потерю 50 руб. Конечно, вам доставит радость получить больше того, что вы имеете, но для вас гораздо ощутимее будет потеря того, к чему вы уже привыкли.

Человек больше ценит те вещи, которыми уже владеет, а не те, которыми может овладеть. В экономической теории данный феномен получил название эффекта владения. В классической экономической теории этот эффект невозможно объяснить. Но объяснить этот и многие другие эффекты удалось Даниэлю Канеману, опираясь на теорию перспектив. Его совместная работа с Амосом Тверски привела к созданию «поведенческой экономике».

[1] Джон фон Нейман наиболее известен большинству людей как человек, с именем которого связывают архитектуру большинства современных компьютеров.

Учитесь обращаться с тем, что имеете в настоящее время.

Повышайте свою ФИНАНСОВУЮ ГРАМОТНОСТЬ!

ПАРАДОКСЫ ТЕОРИИ ОЖИДАЕМОЙ ПОЛЕЗНОСТИ В УСЛОВИЯХ ФИНАНСОВОГО КРИЗИСА

Транскрипт

1 А.С. Крупкина Московский государственный университет им. М.В. Ломоносова ПАРАДОКСЫ ТЕОРИИ ОЖИДАЕМОЙ ПОЛЕЗНОСТИ В УСЛОВИЯХ ФИНАНСОВОГО КРИЗИСА Теория ожидаемой полезности является одной из основных теорий современной экономики, описывающих процесс принятия инвестиционных решений. Однако еще в 70-е гг. прошлого века был проведен ряд эмпирических исследований [Kahneman, Tversky, 1979], которые показывают, что предпосылки рационального поведения людей, взятые за основу теории ожидаемой полезности, не являются вполне релевантными реальному поведению инвесторов. Особенно остро данная проблема встает в условиях финансового кризиса, когда получение достоверных сведений о происходящих событиях несет в себе не только временные и материальные издержки, но и приводит к уменьшению уверенности инвесторов в качестве получаемой информации и появлению асимметричности информации [Miskin, 1991]. Итогом этого становится снижение эффективности обработки экономическими субъектами получаемой информации, которая, в свою очередь, ведет к усилению субъективных факторов принятия решения (стереотипы, мнение окружающих, информация, получаемая из СМИ, позволяющая индивидам упростить процесс принятия решения и сделать более низкими трансакционные издержки). Таким образом, на принятие решений экономическим субъектом в большей степени влияют психологические особенности, нежели необходимость определения объективных характеристик портфеля, таких как риск и доходность, результатом чего становится принятие решений, не являющихся оптимальными в соответствии с теорий ожидаемой полезности. Это заставляет нас задуматься, насколько точно используемая предпосылка рациональности экономических субъектов отвечает критериям принятия инвестиционных решений в современном обществе. 618

2 Изучение случаев неоптимальности аксиом рационального поведения экономических субъектов в условиях неопределенности заложило основу для формирования нового направления в современной экономике, которое объясняет влияние психологии на принятие решений экономическим субъектом, «поведенческой теории финансов». Основные положения поведенческих финансов были разработаны Д. Канеманом и А. Тверски в 1979 г. в работе «Теория перспектив: анализ принятия решения в условиях риска», ставшей уже классической для данного направления экономики. В ней экономический субъект предстает отнюдь не рациональным существом [Лукашов, 2004] и может принимать решения, нарушающие теорию ожидаемой полезности. В теории были затронуты вопросы эвристических ошибок (поведения людей, основанного на интуиции и собственном опыте) и репрезентативности (суждения, основанного на стереотипах), была произведена формализации понятий «перспектива», которое вводилось взамен понятия «полезности» и предполагало оценку происходящих событий на основе субъективной вероятности, которая учитывает не саму вероятность наступления события, а индивидуальную психологическую оценку этого явления индивидом. Данные характеристики оптимальности экономического поведения существенно отличаются от предпосылок рациональности [Neumann, Morgenstern, 1944], описанных в теории ожидаемой полезности, поскольку подразумевают оценку рациональности не столько итогового результата, сколько самой процедуры принятия решения [Simon, 1976], и в этом смысле данные подходы дополняют друг друга и составляют более широкую картину экономического поведения. Поэтому в рамках настоящей работы оценивается возможность улучшения предсказательных качеств существующих моделей финансового рынка с учетом психологических особенностей поведения индивидов. Для этого будут рассмотрены несколько групп поведенческих парадоксов, характерных для современных финансовых рынков, которые не укладываются в известные нам предпосылки рациональности рыночных агентов. Первая группа парадоксов связана с вопросами массовых социальных реакций, когда решение индивид принимает с учетом текущего или возможного поведения социальной группы, которое может полностью противоречить индивидуальным критериям рациональности и, таким образом, нарушать предпосылки рациональности экономического субъекта. Причиной этого становится изменение во время финансового кризиса ожиданий индивидов, в результате которого изменяется их отношение к информации. Объективная информация перестает быть объектом рациональных решений, и вместо этого становится 619

3 важным референтное мнение (мнение близких людей, коллег по работе, соседей, т.е. лиц, с которыми субъект достаточно часто взаимодействует). К этой группе парадоксов можно отнести проблему стадного поведения (herd behavior), которое представляет собой процесс имитирования поведения окружающих, или информационного каскада (в случае, если индивид ориентируется на большую группу людей) [Bikhchandani, Hirshleifer, Welch, 1992]. Данная концепция подразумевала последовательное использование информации о предыдущих решениях на финансовом рынке для формирования собственного решения частными инвесторами. Среди причин подобного поведения авторы работы выделяли следующие факторы: наличие одинакового уровня информации, необходимость решения однотипных задач, при условии одинаковых вкусов, желание упростить процесс принятия решения, снизить трансакционные издержки. Однако такой механизм может приводить к тому, что группа лиц, ориентирующихся на решения друг друга, будет переставать обращать внимание на поступающую извне информацию и полностью «замыкаться» на принятых внутри группы решениях, даже если они не способствуют максимизации полезности. Этот подход противоречит выводам теории ожидаемой полезности, поскольку такое поведение не только не является рациональным, но и не изменяется со временем. Это подтверждает идею, что индивид не считает данное поведение ошибочным и не собирается его исправлять. Объяснением информационных каскадов в условиях кризиса могут служить особенности реакции систем восприятия индивида на получаемую информацию под воздействием априорных ожиданий [Sears, Perlau, Taylor, 1991] (основываются на предшествующем личном опыте, стереотипах). Априорные ожидания имеют сходство с адаптивными ожиданиями, в том плане, что для принятия решений относительно будущего значения показателя индивид руководствуется лишь прошлыми значения показателя. Единственное различие состоит лишь в том, что авторы априорных ожиданий предлагают рассматривать не только информацию о самом показателе, но и влияние стереотипов на оценку самого показателя. Зачастую происходит и так, что индивид осознает или, по крайней мере, сомневается в нерациональности предлагаемого группой близких людей решения, но настолько боится противопоставить себя группе, что основой для принятого им решения остается мнение группы. Данный эффект получил название «феномена группомыслия», идея которого принадлежит американскому психологу И. Джанису [Janis, 1972], частным случаем которого является парадокс Абилина. В его основе лежит ситуация, когда группа людей принимает совместно решение, которое не устраивает ни одного из ее членов. При этом 620

4 каждый из них верил, что принимает это решение только потому, что его находят привлекательным остальные участники, и тем самым шел вразрез с собственными критериями рациональности, поддерживая групповое решение. Объяснением такого поведения может быть привлекательность членства в этой группе (или обязательность, например, в случае отдельно взятой семьи), наличие в группе авторитарного лидера, закрытость группы (в плане ее недосягаемости для критики или контроля), отсутствие внешней проверки действий группы, сильное психологическое давление друг на друга участников коллектива. Описанные выше парадоксы группового мышления характерны для финансовых рынков, где проверка правильности принятого решения возможна только спустя определенный временной период. Кроме того, инвестор сталкивается с высокими издержками составления прогноза, затратами времени и собственных сил, которые могут не оправдаться в условиях финансового кризиса. Следующая группа парадоксов содержит в себе парадоксы, носящие личностный характер. К примеру, инвесторы по-разному реагируют на эквивалентные изменения выгод и потерь, в отличие от теории Марковица, где выгоды и потери оказывают одинаковое влияние на изменение богатства индивида. Однако в условиях финансового кризиса страх понести потери приводит к усилению сожаления, в результате чего сокращение субъективной полезности в силу уменьшения богатства при потерях будет казаться больше прироста полезности благодаря равновеликому увеличению богатства. Это связано с тем, что для экономических субъектов характерна чрезмерная самоуверенность, под действием которой любой индивид предполагает себя более талантливым, чем остальные, вне зависимости от сферы применения. Будь это практические навыки, приобретаемые со временем (например, 82% респондентов [Svenson, 1981] считают без всяких видимых на то причин, что их уровень вождения гораздо выше среднестатистического), или персональные качества (оценка вероятности собственного развода для отдельно взятой пары равна нулю [Baker, Emery, 1993], при том, что вероятность развода других пар люди оценивают весьма адекватно (более 50%)). Влияние здесь оказывают и половая принадлежность индивида (мужчины более склонны к риску [Barber, Odean, 2000]), и даже срок работы в определенной сфере. Поэтому для такого субъекта любой выигрыш будет восприниматься как закономерное событие, в то время как потери становятся экстраординарными и необъяснимыми. Но даже в этом случае сознание человека старается найти логичное объяснение произошедшей неудаче, и вступает идея прогнозирования «задним числом», т.е. индивид убеждает себя, что он заранее предполагал, что его решение будет неверным, но побо- 621

5 ялся его изменить. Данное объяснение избавляет экономического субъекта от необходимости сомневаться в своих профессиональных качествах, но не позволяет избежать сожаления комиссии, которая отвечает за появление негативных эмоций у индивида при сохранении одной и той же схемы поведения в том случае, если индивид отказался изменить ее на альтернативную и понес потери от «старой» схемы. Асимметричная реакция на потери и выигрыши, на первый взгляд, противоречит теории ожидаемой полезности, но в действительности является формой рационального поведения, как это не странно. Аксиомы рационального поведения Джона фон Нейманна и Оскара Моргенштерна никоим образом не отрицают возможности различного влияния на изменения богатства потерь и выигрышей, а значит, подобный парадокс может быть учтен в теории ожидаемой полезности. Следующий парадокс «эффект якоря», который предполагает поиск аналогичных событий и перенесений их результатов и итогов на явления настоящего. Например, для россиян таким событием является кризис 1998 г., хотя связь между данным кризисом и современным практически отсутствует хотя бы потому, что причины породившие кризисы, совершенно разные. Если для кризиса 1998 г. причиной послужила неспособность государства расплатиться с внутренними обязательствами, то уже текущий финансовый кризис является не индивидуальной проблемой отдельной экономики, а фундаментальным спадом мирового хозяйства. Однако отсутствие объективных связей между событиями не пугает экономических субъектов, и они легко переносят все последствия и текущие события прошлых кризисов на нынешний. Таким образом, ориентиром для принятия решения служит точка отсчета (уже известный кризис), которую индивид постепенно модифицирует. Такая модификация чаще всего бывает незначительной, а значит, конечный результат сильно привязан к исходному значению. При этом, чем легче припоминается подходящее к ситуации событие, тем больше шанс верить в высокую вероятность его наступления. Данный феномен является психологической особенностью принятия инвестиционного решения. Как показывает практика, наличие у людей доступа как к статистической информации, так и к более яркой информации об отдельном событии не способствует использованию первой для формирования окончательных суждений о рассматриваемом явлении. Это в свою очередь приводит к тому, что экономические субъекты начинают ориентироваться на величину субъективную, исходя из репрезентативности, а не правил теории вероятности, которые использует экономическая теория для оценки событий. 622

6 В период кризиса данный феномен перестает быть парадоксальным, поскольку ограниченность информации и увеличение ее стоимости стимулирует людей искать пути минимизации издержек в виде готовых «образцов» поведения, которые были применены ранее и успешно приводили к максимизации полезности. Для этого индивиды ориентируются на события из прошлого, аналогичные происходящим, и критерием такого сходства выступает репрезентативность, которая по своей природе не всегда способна учесть причинноследственные связи между событиями. При этом, если обратиться к теории ожидаемой полезности, видно, что, используя «эффект якоря», например, при построении функции ожидаемой полезности, можно осуществлять корректировку точки входа инвестора на финансовый рынок с учетом возможных модификаций на основе аналогичности событий. Дополнительные трудности будут создавать переоценка вероятности связанных событий и недооценка вероятности несвязанных событий, в результате все того же «эффекта якоря». Например, для многих людей в современной России действует следующая цепочка рассуждений: на американском и азиатском фондовых рынках кризис российский фондовый рынок от них зависим (высокая доля иностранных инвестиций) в России тоже будет финансовый кризис. Кроме того, на умозаключения о финансовом кризисе оказывает влияние «эффект якоря», который основывается на привязке существующих данных к аналогичному событию, т.е. крупному кризису в российской экономике, которым большинство считает дефолт 1998 г. В итоге возможность кризиса на российском фондовом рынке начинает стойко ассоциироваться с дефолтом. Такой вывод кажется поистине парадоксальным, поскольку дефолт представляет собой отказ государства от платежей по своим долгам и не является обязательным признаком кризиса, как и наличие спада на фондовом рынке не ведет в отсутствие роста государственной задолженности к возникновению дефолта. На первый взгляд, рассуждения простых обывателей не должны оказывать влияние на профессиональных участников финансового рынка, однако в условиях кризиса ситуация изменяется вследствие асимметрии информации, которая делает для ряда участников финансового рынка невозможным получение достоверной информации и заставляет предположить, что идеи о дефолте могли попасть на рынок из правдивых источников. Результатом этого станет усиление кризисных ожиданий, которые будут еще больше подогревать нереалистичные идеи. Причиной возникновения данного парадокса является наличие у экономических субъектов нескольких «уровней притязания» [Shefrin, Statman, 2000, 623

7 p. 133], низкий уровень притязания отвечает за желание сохранить свое богатство, высокий за возможность разбогатеть в короткие сроки. При формировании низкого и высокого уровней притязаний (формально их можно создать бесконечное множество) особенности работы человеческого мозга приводят к тому, что индивид перестает видеть объективные взаимосвязи внутри цепочки событий, подобных возникновению дефолта. Вследствие чего субъективная оценка вероятности событий смещается по сравнению с теорией ожидаемой полезности в результате асимметричности реакции на взаимосвязь часто освещаемых в СМИ событий в кризисной экономике. Изменение характера оценок субъективных вероятностей выигрыша и убытков все же может быть учтено путем внедрения подхода «взвешенной вероятности», предложенного еще в рамках «теории перспектив». Данный подход предполагает введение вместо вероятности «весов решений», которые являются мерой общей привлекательности альтернативы и основываются не на законах вероятности, а на субъективной оценке индивидом полезности. В заключение хотелось бы напомнить ряд недостатков поведенческих финансов. В частности, нарушались или могли быть нарушены важнейшие правила проведения экспериментов: неоднородность выборки (в нее попадали финансовые кризисы и стабильные периоды), отсутствие данных о доверительных интервалах, статистической значимости полученных результатов или иных указаний о том, что данные действительно можно применять на уровне всей экономики в целом. При этом результаты эмпирических исследований проводились на основе малых групп (не более 500 человек). Кроме того, испытуемые при участии в эксперименте могли ощущать нереальность сформулированной ситуации и вести себя неординарно, поэтому повторяемость в жизни таких результатов совершенно не гарантирована. В работах Д. Канемана и А. Тверски не раз отмечалось влияние изобретателя на ход эксперимента, внутреннее желание подтвердить гипотезу, которое зачастую искажает результаты эксперимента. Недоучет этой проблемы в своих собственных работах авторами «теории перспектив» существенно изменяет ценность полученных эмпирическим путем результатов. Несмотря на все выше перечисленные недостатки теории поведенческих финансов, нельзя не отметить того факта, что именно это направление на данном этапе развития экономической теории способно дать объяснение некоторых особенностей поведения людей, присущих им в условиях кризиса. К тому же, проанализированные парадоксы не противоречат теории Марковица, что не мешает синтезировать различные подходы к поведению человека и обогатить 624

8 существующую теорию портфеля. В этом смысле поведенческие финансы являются продолжением и закономерным развитием теории ожидаемой полезности с учетом фактора неполноты информации вследствие объективных и субъективных причин. С практической точки зрения возможность проведения синтеза различных подходов к поведению людей позволяет использовать полученные результаты с целью минимизации последствий финансового кризиса и восстановления экономики за более быстрый срок. В этой связи могут быть приняты меры по устранению неопределенности за счет предоставления населению своевременной и достоверной информации о положении страны и возможностях выхода из кризиса, что позволит смягчить влияние кризисных ожиданий в реальном и финансовом секторах экономики. Литература Лукашов А.В. Поведенческие корпоративные финансы и дивидендная политика фирмы // Управление корпоративными финансами С. 35. Baker L., Emery R. When Every Relationship Is Above Average: Perceptions and Expectations of Divorce at the Time of Marriage // Law and Human Behavior Vol. 17. Р Barber В., Odean Т. Trading Is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors //Journal of Finance Vol. 55. Р Bikhchandani S., Hirshleifer D., Welch I. A Theory of Fads, Fashion, Custom, and Cultural Change as Information Cascades //Journal of Political Economy Vol Р Janis I.L. Victims of Groupthink: A Psychological Study of Foreign Policy Decisions and Fiascoes. Boston: Houghton, Mifflin, Kahneman D., Tversky A. Prospect Theory: An Analysis of Decision Making under Risk // Econometrics Vol Р Miskin F. Asymmetric Information and Financial Crises: Historical Perspective: NBER Working Рaper National Bureau of Economic Research, Inc, Neumann J., Morgenstern O. Theory of Games and Economic Behaviour. Princeton University Press, Sears D., Perlau L., Taylor S. Social Рsychology. Englewood, N.J.: Prenticе Hall,

9 Simon H.A. From Substantive to Procedural Rationality // Method and Appraisal in Economics / еd. by S. Latsis. Cambridge, Svenson О. Are We All Less Risky and More Skillful than Our Fellow Drivers? // Ada Psychologia Vol. 47. Р Shefrin H., Statman M. Behavioral Portfolio Theory // The Journal of Financial and Quantitative Analysis Vol Р

docplayer.ru

Теория неожидаемой полезности — Википедия

Материал из Википедии — свободной энциклопедии

Теория неожидаемой полезности (англ. Nonexpected Utility Theory) — теория, согласно которой вероятности входят нелинейным образом в функцию полезности.

Теория ожидаемой полезности и теория субъективной ожидаемой полезности, несмотря на широту их применения, многократно опровергалась: начиная с 1950-х годов психологи и экономисты обнаруживали всё больше экспериментальных доказательств того, что человеческое поведение не всегда соответствуют многим ключевым аксиомам или прогнозам модели. Наиболее известный пример продемонстрировал французский экономист Морис Алле (парадокс Алле).

С начала 1960-х годов, исследователи обнаружили класс систематических нарушений гипотезы субъективной вероятности. Самый известный пример предложил Даниэль Эллсберг в 1961 году (Парадокс Элсберга (англ.)). В ответ на эти эмпирические опровержения, исследователи разработали, аксиоматизировали и проанализировали ряд альтернативных моделей предпочтений и убеждений, в большинстве из которых формула ожидаемой полезности была заменена альтернативной формулой, которую люди, как предполагается, максимизировали. Самые ранние из этих моделей, которые предложил Уорд Эдвардс (Ward Edwards) в 1950 году, приняли Даниэль Канеман и Амос Тверски в 1970-х годах как часть своей известной «теории перспектив». С тех пор экономисты разработали и аксиоматизировали модели неожидаемой полезности в предпочтениях риска во избежание этих трудностей, которые согласуются с широким классом нарушений аксиомы независимости типа Алле, и приспособлены для формального анализа и практического применения в экономике и иных сферах. Наиболее заметной из них является модель «Рангозависимая ожидаемая полезность (англ.)» австралийского экономиста Джона Куиджина (англ. John Quiggin).

Исследователи также разработали модели предпочтений по субъективным ожиданиям, которые соответствуют как отклонениям типа Алле от ожидаемой полезности предпочтений риска, так и отклонениям типа Эллсберга от вероятностных ожиданий. Одна из таких моделей, которую аксиоматизировали Ицхак Гильбоа и Дэвид Шмейдлер

ru.wikipedia.org

2.8. Теория ожидаемой полезности: поведение потребителя в условиях неопределенности и риска : Отчет по гранту микроэкономика-2

Основные типы задач с решением:

Задача 1

Стоимость дома составляет 500 тыс. руб. В случае пожара его стоимость уменьшается до 300 тыс. руб. Вероятность пожара равна 10%. Страховая компания предлагает страховку по цене 200 руб. за каждую тысячу возмещаемого ущерба. Стоит ли покупать страховку человеку, не склонному к риску? Является ли данная страховка справедливой игрой?

Ответ:

Сопоставим ожидаемый ущерб от пожара с совокупной платой за страховку.

Ожидаемый ущерб от пожара равен:

Уо = 0.1 (500-300) = 20 тыс. руб.

Совокупная плата за страховку составляет:

Р = 0.2 (500-300) = 40 тыс. руб.

Так как совокупная плата за страховку (совокупные расходы потребителя на покупку страховки) превышает ожидаемый ущерб, потребитель, не склонный к риску, не будет покупать эту страховку. Страховка поэтому же не является и справедливой игрой. Справедливая игра предусматривает исход с нулевой суммой: сумма выигрышей должна быть равна сумме проигрышей. В данном же случае потребитель проигрывает больше, оплачивая страховку. Следовательно, страховку будут покупать только люди, склонные к риску, которые, по всей видимости, ожидают скорого наступления страхового случая - пожара.

Задача 2

Функция полезности индивида равна: U=120-200/D, где U - совокупная полезность; D - доход потребителя. Потребителю предоставляется на выбор 4 тыс. руб. или лотерея, где он с вероятностью 1/4 может выиграть 10 тыс. руб. или с вероятностью 3/4 выиграть 2 тыс. руб. Что предпочтет потребитель: играть или получить достоверный эквивалент игры?

Ответ:

Полезность достоверного эквивалента равна:

U1 = 120 - 200/4 = 70

Ожидаемая полезность лотереи равна:

U2 = (120-200/10) * 1/4 + (120-200/2) * 3/4 = 40

Так как U1>U2, потребитель предпочтет не играть и получить достоверный эквивалент.

Задача 3

Функция полезности индивида равна: U=M1/2, где М - доход индивида. Найти достоверный эквивалент следующей игры: в случае выигрыша (с вероятностью 1/2) индивид получает 100 тыс. руб.; в случае проигрыша - ничего не получает.

Ответ:

Достоверным эквивалентом является такая сумма денег, которая доставляет индивиду ту же полезность, что и ожидаемая полезность лотереи.

Ожидаемая полезность лотереи равна:

Ue = 1001/2 * 1/2 + 0 * 1/2 = 5 = D1/2,

где D - достоверный эквивалент.

Отсюда получаем значение достоверного эквивалента:

D = 52 = 25 тыс. руб.

Потребитель, не склонный к риску, предпочтет получить 25 тыс. руб. и не участвовать в лотерее.

Задача 4

После окончания института Максиму предложили два места работы. Безопасная работа преподавателем с заработной платой W1 = 400 тыс. руб. в месяц. Или опасная работа менеджером полукриминальной фирмы, где его доход составил бы W2 = R тыс. руб. в месяц. При этом вероятность получить "травму" на работе равна 40%. Функция полезности Максима составляет: U=50 - 8000/W - K, где К=10 в случае получения "травмы" и К=0 без травмы. Какова должна быть премия за риск, чтобы Максим предпочел стать менеджером?

Ответ:

Полезность работы преподавателем составляет

U = 50 - 8000/400 - 0 = 30

Ожидаемая полезность опасной работы равна:

Ue = 0.4(50-8000/R-10) + 0.6(50-8000/R) = 46 - 8000/R

Чтобы Максим предпочел опасную работу, ожидаемая полезность опасной работы должна быть выше полезности безопасной работы:

Ue>U

46-8000/R > 30

Откуда получаем значение заработной платы, которую нужно предложить Максиму, чтобы он согласился на опасную работу:

R > 500

Найдем премию за риск

П = R-W1

П > 100

Таким образом, премия за риск должна превышать 100 тыс. руб. в месяц, чтобы Максим согласился взяться за опасную работу.

Задача 5

Пусть прибыль фирмы может быть как высокой (П2), так и низкой (П1): П2>П1, причем П2-П1 > 10. Собственник фирмы нанимает менеджера, который может прикладывать усилия для работы (е=1) или бездельничать (е=0). Функция полезности менеджера равна:

U = w1/2 – e

где w – величина заработной платы.

Величина прибыли фирмы зависит как от усилий менеджера, так и от случайных факторов. В частности, известно, что если менеждер прикладывает усилия, фирма получает прибыль П2 с вероятностью 0.8; если же менеджер не прикладывает усилий, фирма получает прибыль П2 с вероятностью 0.3. До того как менеджер выберет уровень усилий, и до того как будет получена прибыль, собственник заключает контракт в отношении величины заработной платы w. Собственник может поставить величину заработной платы в зависимости от величины получаемой прибыли. Усилия менеджера непосредственно не наблюдаются. Цель собственника состоит в том, чтобы максимизировать ожидаемую прибыль: Е(П-w). Известно, что минимальная заработная плата, за которую менеджер готов работать (его резервационная заработная плата), составляет 4 долл. в час.

Какой оптимальнай контракт предложил бы собственник менеджеру, если бы мог наблюдать его усилия непосредственно?

Какой оптимальный контракт может предложить собственник менеджеру в условиях неопределенности и ненаблюдаемости усилий?

Ответ:

Если усилия наблюдаемы, собственник ставит заработную плату менеджера в зависимости от усилий. Если собственник не хочет, чтобы менеджер прилагал усилий, он назначает заработную плату на уровне минимально необходимой: w1=4. При этом полезность менеджера от работы составит: U=2. Ожидаемая прибыль собственника будет равна:

Е1(П-w) = 0.3П2 + 0.7П1 – 4

Если собственник хочет, чтобы менеджер прилагал усилия, он должен обеспечить получение менеджером величину полезности, не меньшую чем в первом случае:

U = 2 = w1/2 – 1

Откуда получаем минимальную величину заработной платы для стимулирования усилий менеджера: w2=9.

При этом ожидаемая полезность собственника будет равна:

Е2(П-w) = 0.8П2 + 0.2П1 – 9

Собственник выберет контракт, стимулирующий менеджера предпринимать усилия, если:

Е2(П-w) > Е1(П-w)

То есть если:

0.8П2 + 0.2П1 – 9 > 0.3П2 + 0.7П1 – 4

Так как по условию П2-П1 > 10, то собственнику выгоден именно контракт, стимулирующий усилия.

Если усилия не наблюдаемы, то собственник не может поставить заработную плату в прямую зависимость от усилий менеджера.

Если собственник не хочет, чтобы менеджер предпринимал усилия, то собственнику достаточно платить величину резервационной заработной платы: w1=4. В этом случае ожидаемая прибыль собственника составит (как в первой ситуации):

Е1(П-w) = 0.3П2 + 0.7П1 – 4

Если собственник хочет стимулировать менеждера предпринимать усилия, собственник должен разработать стимулирующий контракт

wi(Пi), i=1,2,

направленный на максимизацию его ожидаемой полезности:

0.8(П2 – w2) + 0.2(П1 – w1)

и удовлетворяющий двум ограничениям:

ограничению участия:

0.8(w21/2 – 1) +0.2(w11/2 – 1) > 2

и ограничению стимулов:

0.8(w21/2 – 1) + 0.2(w11/2 – 1) > 0.3w21/2 + 0.7w11/2

Первое ограничение показывает, что менеджер будет в принципе заинтересован в данной работе, так как ожидаемая полезность в случае принятия работы выше полезности резервационной заработной платы.

Второе ограничение стимулирует менеджера предпринимать усилия, поскольку его ожидаемая полезность будет больше в случае усилий, чем если он отлынивать от работы.

Для решения данной задачи воспользуемся тем свойством, что ограничения в предельном случае выполняются как равенства. Тогда мы получаем оптимальный контракт:

w1* = 1.96

w2* = 11.56

Эти величины заработной платы максимизируют ожидаемую полезность собственника. Собственник выберет контракт w2* только, если

0.8П2 + 0.2П1 – 9.64 > 0.3П2 – 0.7 П1 – 4

То есть если

П2 – П1 > 11.28.

Если же (а такой вариант, согласно условию, допустим):

10 < П2 – П1 < 11.28

то собственнику выгоднее выбрать контракт w1* - он предпочтет закрыть глаза на то, что менеджер отлынивает от работы.

С другой стороны, так как

0.8П2 + 0.2П1 – 9 > 0.8П2 + 0.2П1 – 9.64,

ожидаемая прибыль собственника в случае выбора им контракта, стимулирующего усилия менеджера, окажется ниже в условиях неопределенности.

Вопросы для повторения:

В чем особенность выбора потребителя в условиях неопределенности и риска?

Что такое неопределенность? Субъективная и объективная вероятность какого-либо исхода? Какова связь неопределенности, вероятности исхода и риска в экономическом анализе?

В чем заключается Санкт-Петербургский парадокс? Что дает этот парадокс для анализа поведения потребителя?

Что такое ожидаемая полезность? Каков ее экономический смысл?

Какие аксиомы ожидаемой полезности используются в теории поведения потребителя?

В чем заключается смысл и роль достоверного эквивалента?

Каким образом индивид осуществляет выбор безопасной или связанной с неким риском работы?

Каким образом осуществляется выбор страховки: со стороны потребителя, со стороны страховой компании? Что такое страховая премия?

Каким образом теорию ожидаемой полезности можно использовать для оценки стоимости информации? Для принятия решения о целесообразности покупки определенного объема информации?

Какие типы потребителей склонны уклоняться от налогов? Каким образом можно уменьшить склонность индивида уклоняться от налогов?

Задачи и упражнения для самостоятельной работы:

1. Ваня Жуков собирается на деревню к дедушке. За годы, проведенные вне деревни, Ваня стал бизнесменом и готов теперь потратить на развлечения в деревне 5000 долл. Ваня оценивает удовольствие от развлечений в деревне на основе своей функции полезности: U(R) = R1/2, где R – сумма потраченных денег. Однако существует вероятность в 20%, что в деревне Ваню ограбят местные авторитеты на сумму в 500 долл. Страховая компания, где когда-то работал дедушка Вани, предлагает Ване купить полную страховку на случай «непредвиденных обстоятельств потери денег» за 100 долл. Имеет ли смысл покупать страховку? Какую максимальную сумму готов Ваня Жуков заплатить за полную страховку? (Примечание: несмотря на свой бизнесменский характер, Ваня Жуков не склонен к риску).

2. Известно, что функция полезности пенсионерки Марии Николаевны равна: U=100-4000/W, где W – величина ее дохода. Мария Николаевна решила подработать. Ей предлагаются два места работы. Продавать газеты – нет никакого риска, но чистый доход составит 2000 руб. в месяц. Или торговать зонтиками. В случае плохой погоды (вероятность 1/2) ее чистый доход составит 4000 руб. в месяц. В случае хорошей погоды – только 100 руб. Какой вариант дополнительной занятости выберет Мария Николаевна? Как бы вы ответили на вопрос, если бы не знали функцию полезности Марии Николаевны? Какую дополнительную информацию о характеристиках поведения Марии Николаевны необходимо иметь, если не знать точную функцию полезности? Почему?

3. В селе «Красное» пожары случаются с вероятность 0,1 в год. Тракторист Семен в сомнении, стоит ли страховать свой дом от пожара? Как правило, пожар приносит ущерб в размере 10,000 руб. Стоимость страховки ущерба от пожара составляет 1 руб. за 5 руб. возмещения. Какова должна быть первоначальная стоимость дома, чтобы не склонный к риску Семен готов был купить полную страховку от пожара? Если стоимость дома составляет 100,00 руб., купит ли Семен полную страховку? На какую стоимость возмещения целесообразно в этом случае купить ему страховку? А если стоимость дома 50,000 руб.? 25,000 руб.? 200,000? Какой вывод можно сделать на основе данных задачи о соотношении стоимости дома и величины страхового возмещения? А если бы Семен был нейтрален к риску?

4. Цена билета на одну поездку в городском транспорте в городе Х составляет 5 руб. Штраф за безбилетный проезд равен 100 руб. Какой должна быть интенсивность контроля – вероятность проверки билетов, чтобы не расположенные к риску пассажиры всегда покупали билеты? Какой должна быть минимальная величина штрафа, если в среднем вероятность проверки билетов составляет 20%? 80%? Каким образом можно в этих условиях воздействовать на пассажиров, склонных к риску?

5. Прокомментируйте следующее представление о страховом рынке, высказанное А.Смитом:

«При страховании какого-либо предприятия от огня или риска на море необходимо, чтобы общая премия всех страхований была достаточна для покрытия всех потерь, для оплаты расходов по управлению и для поулчения прибыли, какая может быть получена с капитала соответствующих размеров, вложенного в любую отрасль торговли или промышленности. Лицо, уплачивающее не более этого, оплачивает, очевидно, лишь действительную стоимость риска или низшую цену, по какой оно может разумно рассчитывать застраховать его.» (А.Смит. Исследования о природе и причинах богаства народов. М, 1997, С.106)

6. Прав ли А.Смит в следующем утверждении? Как утверждение А.Смита согласуется с сегодняшней версией поведения экономических агентов в условиях неопределенности и риска?

«Чтобы заручиться большими шансами на получение одного из крупных выигрышей, некоторые люди покупают по несколько билетов, а другие – мелкие доли еще большего количества их. Однако одно из наиболее достоверных математических положений состоит в том, что чем больше билетов вы рискуете приобрести, тем скорее вы окажетесь в проигрыше. Рискните на все билеты лотереи, и вы наверняка проиграете, и чем больше число ваших билетов, тем несомненнее ваш проигрыш.» (А.Смит. Исследования о природе и причинах богаства народов. М, 1997, С.105)

www.uamconsult.com

Парадоксы теории ожидаемой полезности в условиях финансового кризиса. Теория ожидаемой полезности является одной из основных теорий совре-менной экономики

Чтобы посмотреть этот PDF файл с форматированием и разметкой, скачайте файл и откройте на своем компьютере.619 Изучение случаев поведения номических субъектов условиях неопределенности заложило фор мирования нового направления современной экономике объясняет психологии принятие экономическим субъектом веденческой теории финансов ». поведенческих финансов разработаны Тверски 1979 работе Теория ловиях », уже классической направления экономики ней экономический субъект предстает существом Лукашов реше теорию ожидаемой полезности теории эвристических ошибок людей основанного интуиции репрезентативности стерео формализации понятий », вводи полезности предполагало оценку происходящих основе субъективной вероятности учитывает саму ятность наступления события индивидуальную психологическую оценку индивидом характеристики оптимальности экономического поведения суще ственно отличаются посылок рациональности [Neumann, Morgenstern, 1944], описанных теории ожидаемой полезности подразумевают рациональности столько итогового результата сколько самой цедуры принятия решения [Simon, 1976], смысле данные полняют друг друга составляют широкую экономического ведения Поэтому рамках настоящей работы возможность улуч предсказательных еств существующих моделей рынка учетом психологических особенностей поведения индивидов Для будут рассмотрены несколько групп поведенческих парадоксов для современных финансовых рынков укладываются известные предпосылки рациональности рыночных агентов группа парадоксов вопросами массовых социальных когда решение индивид принимает учетом текущего можного социальной группы которое может полностью противоречить дивидуальным критериям рациональности таким образом посылки рациональности экономического субъекта Причиной этого становит изменение финансового кризиса ожиданий индивидов результате которого изменяется отношение Объективная информация перестает быть объектом рациональных вместо ого становится 620 важным референтное мнение мнение близких людей коллег работе сосе дей субъект достаточно часто взаимодействует парадоксов можно отнести проблему стадного поведения (herd behavior), представляет собой процесс имитирования поведения окружающих информационного каскада случае если индивид ориен тируется большую людей ) [Bikhchandani, Hirshleifer, Welch, 1992]. Данная концепция азумевала последовательное использование информа предыдущих решениях финансовом рынке формирования собст решения частными инвесторами Среди причин подобного поведения авторы работы следующие наличие одинакового уровня необходимость решения однотипных задач условии ковых вкусов желание упростить процесс принятия решения снизить транс Однако ханизм может приводить что группа ориентирующихся решения будет переставать обра поступающую извне информацию замыкаться принятых внутри решениях даже если способствуют симизации полезности подход ожидаемой полезности поведение только альным изменяется подтверждает идею индивид считает данное поведение ошибочным собирается его исправлять Объяснением информационных каскадов условиях кризиса могут служить особенности восприятия индивида получdocs4all.com

Теория ожидаемой полезности

Глава 4. Использование теории ожидаемой полезности при принятии решений

В предыдущих главах мы рассматривали принятие решений в условиях неопределенности и риска по показателям, учитывающим реальные исходы, выраженные в денежных единицах (прибыль, убытки, и т.д.). Исход хi, который обеспечивал доход в 10 раз больше, чем исход xk выглядел в глазах ЛПР ровно в 10 раз лучше. Учет субъективного отношения ЛПР к риску производился путем выбора подходящих критериев для сравнения альтернатив. Кроме того для некоторых критериев подбирались специальные коэффициенты, вносящие "поправку" на склонность к риску или его неприятие (например, коэффициент λ в критерии Гурвица, уровень гарантии γ при оценке VaR и т.д.). Но при этом исходы по-прежнему оценивались объективно.

Однако, как показывает практика, люди далеко не всегда принимают решения исходя из реальных значений. Подсознательно они ориентируются на субъективную "ценность" исходов. Одним из первых, кто сформулировал это и предпринял попытку дать свое теоретическое объяснение, был математик Д.Бернулли. Изучая так называемый "петербургский парадокс", он еще в 1738 году предположил, что при сравнении альтернатив реальный человек ориентируется не на ожидаемое значение самого выигрыша, а на математическое ожидание его субъективной "полезности". Развивая данную идею, Бернулли ввел понятие функции полезности, предложил для нее формулу и описал свойства. Это послужило основой теории ожидаемой полезности, которая до сих пор применяется для объяснения поведения экономических агентов в условиях риска.

Функция полезности отражает меру психологического удовлетворения благами. Традиционно она обозначается u(x). Единицей измерения полезности является "ютил". Аргументом х для данной функции выступает количество благ. В наших примерах в качестве х используются денежные суммы выигрышей, прибыли или убытков. Поэтому u(x) представляет функцию полезности денег.

Предложенная еще в XVIII веке теория ожидаемой полезности получила свое развитие в ХХ веке в трудах фон Неймана и Моргенштерна (подробнее об этом см., например, Шоломицкий А.Г. Теория риска. Выбор при неопределенности и моделирование риска. - М.: Высшая школа экономики, 2005. - 380 с.).

Далее мы рассмотрим лишь некоторые аспекты применения теории ожидаемой полезности для принятия решений в условиях риска.

Наверх

Дата обновления: 25.09.2014

risking.ru

Теория субъективной ожидаемой полезности - это... Что такое Теория субъективной ожидаемой полезности?

Теория субъективной ожидаемой полезности — одно из ответвлений современной теории полезности или теории принятия решений, была предложена Леонардом Сэвиджем в 1954 г. В своих научных поисках Сэвидж опирался на исследования предшественников, в частности Дж. фон Неймана и О. Моргенштерна, которые разработали теорию ожидаемой полезности.

Основные положения

Основой теории субъективной полезности служат:

Л. Сэвидж утверждал, что при соблюдении рациональности, для индивида, который оценивает возможный результат с полезностью и оценивает вероятность появления результата как , где Р(.) — индивидуальная функция распределения вероятности. В таком случае полезность от лотереи можно представить в виде:

Преимущества и недостатки

Неоспоримым преимуществом теории субъективной ожидаемой полезности является то, что разные индивиды могут делать разный выбор среди идентичных альтернатив, руководствуясь различными значениями индивидуальной функции полезности или индивидуальной функции распределения вероятности. Нетрудно заметить, что функционал модели Сэвиджа является практически идентичной линейному функционалу полезности фон Неймана — Моргенштерна, а при теория субъективной ожидаемой полезности редуцируется в теорию ожидаемой полезности. Соответственно, критика теории ожидаемой полезности и создала теорию Сэвиджа. В частности эмпирические данные, полученные М. Алле и мыслительный эксперимент, проведенный Д. Эллсбергом, позже получившие название парадокса Алле и парадокса Эллсберга, показали, что большинство индивидов действуют вопреки положениям теории субъективной ожидаемой полезности.

Литература

- Savage, Leonard J. 1954. The Foundations of Statistics. New York, Wiley.

См. также

dic.academic.ru