Оптимизация налогов, уплачиваемых с зарплаты. Оптимизация ндфл

Оптимизация НДФЛ

Обязанность по уплате налога на доходы физических лиц (НДФЛ) касается всех. Платить его приходится почти всем организациям, вне зависимости от выбранной ими системы налогообложения. Так что налог этот, можно сказать, универсальный. И часто оптимизация НДФЛ для руководства предприятия становится осознанной необходимостью.

Как оптимизируется НДФЛ

Если придумать, как снизить подоходный налог, и реализовать задуманное, это будет выгодно и сотрудникам, и самому предприятию. Доходы сотрудников выводятся «на чистую воду». Нет слов, это вполне обоснованное действо. Но налоги складываются в еще более увесистую величину. Можно назвать везением, но налоговое законодательство до сих пор имеет некоторые пробелы, что позволяет организации вполне законно решить вопрос, как можно уменьшить НДФЛ. Методы разные. Их несколько.

- Официальный. Налоговый кодекс в ст. 219 и ст. 220 предусматривает вычеты для таких случаев, как учеба, собственная и своего ребенка, лечение, приобретение жилья. Кроме того, для всякого налогоплательщика предоставляются стандартные вычеты, пока не достигнут установленного лимита дохода. Правда, это потребует документального подтверждения. Но это возможно и совершенно законно.

- Страховой. Организация получит право выдать сотруднику предприятия лишь часть зарплаты, а процент и премия будут получены в страховой компании, если по условиям договора страхования (обязательного, личного, добровольного пенсионного) выгодоприобретателю дано право получения ежемесячно части средств. Такая возможность оговаривается в ст. 213 НК РФ.

- Компенсационный. Способ доступный и налоговым агентам, и налогоплательщикам. Сдавая жилое помещение внаем, в заключаемом при этом договоре отделить арендную плату (доход арендатора) от коммунальных платежей, которые лучше возложить на плечи нанимателя. А по ст. 211 НК РФ, последняя сумма не признается доходом в натуральной форме, и налог на прибыль с нее не уплачивается.

- Электронный. Им целесообразно воспользоваться налогоплательщикам, которые получают доходы от находящихся за пределами России организаций или физических лиц. Российское законодательство не признает их налоговыми агентами. Налог приходится уплачивать резиденту РФ по своей инициативе или по требованию налогового органа, если последние располагают соответствующей информацией, к примеру, из банков. Но в мире существуют денежные системы, типа WebMoney, неподконтрольные ФНС. А по ст. 23 НК РФ, у физического лица нет обязанности сообщать об открытии счетов.

- Договорной. Сотрудник организации, получающий доходы в особо крупных размерах, может зарегистрироваться как индивидуальный предприниматель, выбрать упрощенку. Тогда ставка налога будет единая и составит 6%, и никакого НДФЛ платить не придется (ст. 346.16). Правда, в этом случае придется самостоятельно платить налог и готовить отчеты.

- Вспомогательный. Не облагается НДФЛ материальная помощь работнику до 4 тысяч рублей в год.

- Зарплатный. На задержку заработной платы организация может пойти осознанно. Правда, здесь следует предусмотреть определенные тонкости. По Трудовому кодексу (ст. 236 ТК РФ) за каждый просроченный день начисляются проценты. А в соответствии со ст. 217 НК РФ, с них НДФЛ не уплачивается. Поэтому при таком способе зарплата сознательно устанавливается в меньшем объеме. Но за счет начисленных процентов за просрочку сумма окажется не меньше той, что была до оптимизации.

Все перечисленные способы позволяют оптимизировать НДФЛ и сократить налоговую базу на вполне законных основаниях.

zhazhda.biz

3 Основные направления оптимизации налогообложения налога на доходы физических лиц

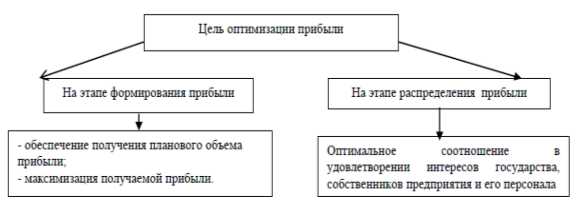

Оптимизацией налогообложения принято называть уменьшение размера налоговых обязанностей посредством целенаправленных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов.

Специалисты в сфере налогов и сборов выделяют следующие способы оптимизации НДФЛ при выплате доходов физическим лицам:

Официальный способ. Данный способ заключается в применении вычетов, которые прямо предусмотрены НК РФ. НК РФ дает возможность использования налогоплательщиками вычетов, среди которых выделяют стандартные, социальные, имущественные и профессиональные налоговые вычеты.

Основной плюс данного метода оптимизации является в признании методики уменьшения НДФЛ на законодательном уровне. Однако предоставление вычетов зачастую осложняется некомпетентностью самого работника в области налогообложения, необходимостью обширного документального сопровождения вычетов и споров с контролирующими органами.

Страховой способ. Суть данного способа заключается во взаимодействии со страховыми организациями, несмотря на возражения со стороны налоговых органов.

Страхователем выступает организация-работодатель, страховщиком соответствующая компания, а выгодоприобретателем работник организации. Итак, если в договоре со страховщиком (по обязательному и добровольному личному страхованию, а также добровольному пенсионному страхованию) прописано, что выгодоприобретатель может получать часть средств ежемесячно, то организация вполне может часть зарплаты выдавать непосредственно работнику, а дополнительный доход он будет получать в страховой компании.

Затрудняет применение данного способа сложившаяся судебная практика использования страховых схем, то есть налоговые органы могут поставить под сомнение экономическую целесообразность действий компании.

Компенсационный способ. Суть данного способа заключается в освобождении от налогообложения сумм компенсаций, выплачиваемых сотруднику, таких как компенсация за использование в служебных целях личного автомобиля, мобильного телефона, компьютера и т.п.

Трудовой кодекс РФ говорит, что работнику, использующему личное имущество в служебных целях, выплачивается компенсация за использование, износ (амортизацию) инструмента, оборудования и других технических средств и материалов, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора в письменной форме.

Таким образом, применяя указанный способ оптимизации, следует учитывать, что компенсация работнику за использование личного имущества в интересах работодателя не облагается НДФЛ в соответствии с условиями трудового договора.

Электронный способ. Суть способа заключается в получении доходов через всемирные денежные системы Webmoney, Pay pal.

Способ предназначен в основном для налогоплательщиков, получающих доходы от организаций или физических лиц, находящихся за пределами России. Ни те, ни другие не выступают налоговыми агентами по российскому законодательству, следовательно, уплатить налог необходимо резиденту РФ либо самому, либо по требованию налогового органа. Получить информацию о получении дохода конкретным налогоплательщиком в случае его уклонения от уплаты налога налоговые органы могут, например, в банках.

В настоящее время существует пробел в налоговом законодательстве: ФНС России не имеет прямого выхода и соответствующего контроля над всемирными денежными системами, а обязанности сдавать отчетность в налоговые органы об их использовании у российского налогоплательщика нет.

Договорный способ. Суть способа заключается в регистрации сотрудника компании в качестве индивидуального предпринимателя (ИП).

Для расчета налогов ИП целесообразно выбрать упрощенную систему налогообложения с объектом «доходы». В таком случае доходы налогоплательщика будут облагаться единым налогом по ставке 6 процентов, а от уплаты НДФЛ он освобождается.

Таким образом, организация перестает выступать в роли налогового агента, а сотруднику придется уплачивать налог и сдавать налоговую декларацию самостоятельно. Данный способ имеет два недостатка:

Во-первых, в отношении бывшего работника не действуют многие гарантии трудового договора, например, сохранение заработной платы, оплата больничных листов, содействие в трудоустройстве и т.д.

Во-вторых, указанный метод необходимо применять по отношению к сотрудникам, которые имеют неодинаковый доход из месяца в месяц, например, менеджеры по продажам, профильные специалисты, работа которых оплачивается в процентном соотношении от стоимости услуг.

Вспомогательный способ. Данный способ заключается в оказании организацией своим сотрудникам материальной помощи, с сумм которой НДФЛ не удерживается.

Несмотря на выгодность такого способа для налогоплательщика, его недостатки в том, что, во-первых, размер не облагаемой НДФЛ материальной помощи ограничен, во-вторых, обычно предприятие оказывает материальную помощь сотрудникам при возникновении у них особых обстоятельств и проблем.

Зарплатный способ. Использованию этого метода зачастую мешает психологическая установка: задержка оплаты приводит к штрафам и пеням, а значит, к уменьшению экономического эффекта от деятельности организации.

Но данная точка зрения может быть опровергнута, если процесс задержки, к примеру, выплаты зарплаты четко контролировать и даже планировать.

Тем не менее, не надо забывать, что в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период вплоть до выплаты задержанной суммы.

Организация может сознательно выдавать сотрудникам зарплату с опозданием, но в этом случае ее объем нужно предварительно установить на меньшем уровне. В соответствии с ТК РФ за каждый день просрочки организация должна начислять проценты в пользу работника по ставке не ниже 1/300 ставки рефинансирования, установленной на данный момент. В результате суммирования оклада и процентов, начисленных за просрочку, получится та же сумма, которую сотрудник получал до оптимизации. НДФЛ уплачивается только с основной суммы зарплаты, но не с процентов.

Оптимальными способами оптимизации налогообложения НДФЛ являются только первые шесть способов, так как они просты в применении, не противоречат законодательству РФ и не приводят к уменьшению экономической эффективности деятельности организации.

Таким образом, для наиболее быстро реализуемой и эффективной оптимизации налогообложения налога на доходы физических лиц можно применить следующие законные методы и способы:

перевод руководителя в предпринимателя на УСН: руководитель компании на УСН может получить статус индивидуального предпринимателя и перейти на УСН с объектом «доходы». Тогда он будет платить с доходов 6% налога вместо 13% НДФЛ. Экономия и в том, что ИП могут уменьшать налог на всю сумму взносов в ПФР и ФФОМС (без ограничения в 50%). Правда, это возможно лишь при условии, что они не производят выплаты и иные вознаграждения физическим лицам;

наем персонала за рубежом: преимущества такого способа в том, что если компания найдет сотрудников за границей, то любые выплаты и начисления, которые им причитаются, не будут облагаться ни страховыми взносами, ни НДФЛ. Дело в том, что вознаграждение работников-нерезидентов относится к доходам, полученным от источников за пределами России. Кроме того, страховые взносы в этом случае не начисляются и не уплачиваются;

отправляйте в командировку за границу российского сотрудника: в этом случае работник получает средний заработок, компенсацию расходов на проживание, проезд, суточные, а также других затрат, оговоренных с работодателем. Продолжительность служебной поездки законодательно не ограничена. Экономия на страховых взносах. Компенсационные выплаты, связанные с командировками, не облагаются взносами. Экономия на НДФЛ. Этим налогом не облагаются суточные в размере до 2500 руб. в день при командировке за границу;

сократите рабочее время и зарплату: Сокращение рабочего дня позволит перевести некоторых работников на удаленный режим, предоставляя компенсацию вместо доплаты. Положена компенсация за использование домашнего Интернета, компьютера, также могут быть включены расходы на отопление и электричество, снижая налогооблагаемую базу. Однако от сотрудника требуется предоставление соответствующих документов, которые разделяют потребление отопления и электроэнергии в личное и рабочее время;

переоформите корпоративный автомобиль на инвалида: Эта категория граждан полностью освобождена от уплаты налога. Еще один вариант этой схемы – оформить автомобиль просто на физическое лицо. Ставки налога для граждан обычно в два раза меньше, чем для компаний.

studfiles.net

Оптимизация НДФЛ

Новости

Повышение детских вычетов по НДФЛ

Будут увеличены детские вычеты по НДФЛ для родителей и усыновителей. Их размер составит: 1400 руб. - на первого ребенка; 2000 руб. - на второго ребенка; 4000 руб. - на третьего и каждого последующего ребенка; 12 000 руб. - на каждого ребенка-инвалида до 18 лет или до 24 лет, если он учащийся. В отношении же опекунов, попечителей и приемных родителей вычеты останутся прежними, то есть: 1400 руб. - на первого и второго ребенка; 3000 руб. - на третьего и каждого последующего ребенка, а также на каждого ребенка-инвалида до 18 лет или до 24 лет, если он учащийся.

Повторный жилищный вычет для многодетных семей

Автор в целях стимулирования рождаемости и улучшения условий проживания многодетных семей предлагает предоставлять таким семьям повторный вычет по НДФЛ в сумме до 2 млн руб., если: жилье покупает гражданин, на обеспечении которого находятся двое и более детей в возрасте до 18 лет; приобретенный жилой дом, квартира, комната являются его единственным жильем.

Статьи

Получение налогового вычета по НДФЛ на детей

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать налоговый вычет по НДФЛ. Этот вычет называют стандартным налоговым вычетом по НДФЛ на детей. Это означает, что ежемесячно часть вашего дохода в размере вычета не будет облагаться НДФЛ начиная с месяца рождения ребенка. Поэтому НДФЛ вы заплатите с меньшей суммы. Чтобы воспользоваться вычетом, вам нужно иметь доходы, которые облагаются НДФЛ по ставке 13 процентов. Например, получать заработную плату.

Налоговые вычеты по НДФЛ

Пункт 3 ст. 210 НК РФ гласит, что для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ, а именно 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов. Такие вычеты перечислены в ст. ст. 218 - 221 НК РФ. За получением каких налоговых вычетов по НДФЛ физическое лицо вправе обратиться к работодателю?

Командировки и отпуск: НДФЛ, страховые взносы, налог на прибыль

Совместив командировку с отпуском, сотрудник заставит бухгалтерию решать три налоговые проблемы: первую - по НДФЛ, вторую - по страховым взносам, третью - по налогу на прибыль. Небольшая хитрость в оформлении переходящих в отдых служебных поездок поможет уйти от налоговых потерь.

Подтверждение налоговых вычетов: НДС, акцизам, прямогонному бензину, НДФЛ

Налоговые вычеты, как и льготы по налогам и сборам, должны быть подтверждены предусмотренными для этого документами. Причем сегодня стоит более активно пользоваться преимуществами электронного документооборота и представлять контролирующим органам подтверждения права на налоговые вычеты в электронной форме.

Консультации

Получение социального налогового вычета по НДФЛ

Рассмотрим вопросы предоставления социальных налоговых вычетов по НДФЛ, таких как: социальные налоговые вычеты на обучение, социальные налоговые вычеты на лечение, социальные вычету в сумме уплаченных пенсионных взносов.

ОтветДокументы

Справка 2-НДФЛ: представление, заполнение, исправление

За просрочку представления справок 2-НДФЛ в налоговый орган налоговый агент может быть привлечен к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа в размере 200 руб. за каждую непредставленную справку 2-НДФЛ. Поскольку справки 2-НДФЛ не являются ни налоговыми декларациями, ни налоговыми расчетами, привлечь налогового агента к ответственности по ст. 119 НК РФ (как за непредставление декларации, расчета) налоговые органы не вправе. Кроме того, за непредставление (несвоевременное представление), отказ от представления справок 2-НДФЛ, за представление сведений о доходах физических лиц в неполном объеме или в искаженном виде в налоговые органы должностное лицо организации - налогового агента может быть привлечено к административной ответственности по ст. 15.6 КоАП РФ.

Заявление в налоговый орган о возврате излишне удержанной суммы НДФЛ

Заявление в налоговый орган о возврате излишне удержанной суммы НДФЛ (примерный образец). Согласно ст. 78 и абз. 6 п. 1 ст. 231 НК РФ ООО "Лантра" просит вернуть переплату по налогу на доходы физических лиц (КБК 182 1 01 02021 01 1000 110) в сумме 18 000 (Восемнадцать тысяч) руб. Переплата образовалась в связи с непредоставлением в период с января по март 2011 г. инженеру П.П. Альперину (ИНН 212902556489) полагающегося ему имущественного налогового вычета по расходам на приобретение жилья.

Документальное подтверждение стандартного вычета по НДФЛ на ребенка

В комментируемом Письме от 05.09.2012 N 03-04-05/8-1064 Минфин России для целей получения "детского" вычета по НДФЛ предлагает использовать заявление матери в качестве документа, подтверждающего нахождение ее детей от первого брака на иждивении обоих супругов (ее и второго супруга). То обстоятельство, что в рассмотренных нами ниже Письмах официальных органов чаще исследуется ситуация, когда от детей уходит разведенный отец, а мать создает новую семью, включающую детей от предыдущего брака, - это просто дань обычаям и статистике. На самом деле наши рассуждения в равной мере относятся к тем более редким случаям, когда алиментщицей становится мать детей и (или) когда эти дети остаются жить с отцом и мачехой.

www.pnalog.ru

Оптимизация ндфл

12 марта Увольнение по соглашению сторон избавляет работника от НДФЛ с сумм выходного пособия, а компания учитывает данные выплаты в налоговых расходах и не платит страховые взносы. Такую схему обычно используют, чтобы выгодно перечислить доходы компании собственнику-директору. Однако такой безналоговый способ выплаты дохода привлекает внимание налоговиков. Как избежать претензий проверяющих подсказал суд. 2097

Ограничение наличных расчетов нарушено. Как учесть расходы

31 августа 2016 За выполненные работы предприниматель рассчитался наличными. При этом превышен лимит наличных расчетов (100 000 руб. по одному договору). Ссылаясь на данное нарушение, инспекция не признает расходы. Бизнесмену доначислен НДФЛ. Но превышение лимита само по себе не свидетельствует об отсутствии расходов. Они документально подтверждены и уменьшают налоговую базу. Доначисления незаконны (постановление АС Поволжского округа от 28.04.16 № Ф06-23175/2015). 2099

Директор без зарплаты – фонды без взносов

30 мая 2016 Если директор работает без зарплаты, нужно ли начислять взносы? Этот вопрос один из самых популярных, когда речь заходить про зарплату директора. Сейчас мы расскажем, как он решается в суде. 33637

Можно на год отсрочить уплату НДФЛ с дивидендов

24 мая 2016 Компании оптимизируют налоги и по выплатам собственникам бизнеса и работникам. Цель — снизить нагрузку компании по взносам и выплатить доход с минимальной уплатой налогов. Изменения законодательства затронули некоторые из таких схем. Поговорим, как можно получить отсрочку по уплате НДФЛ при выплате дивидендов. 4329

Подборка удачных и неудачных способов налоговой оптимизации налога на прибыль, имущество, НДС, НДФЛ и страховых взносов

16 мая 2016 Учитывайте эти 10 решений Верховного суда, чтобы оптимизация налоговых платежей не обернулась доначислениями и штрафами. 2704

www.nalogplan.ru

Оптимизация НДФЛ и соц. налогов: Современные методики

Оптимизация НДФЛ и соц. налогов: Современные методики

05.11.2018 (согласуйте свою, удобную дату). Москва. Продолжительность: 4 части. Каждая часть - 1 час.

Дату проведения уточняйте у наших консультантов Москва, Большой Ржевский пер., д. 8, офис 2

Платить подоходный налог с физических лиц (и сопутствующие социальные налоги) в России как-то «не принято». Практика выплаты зарплат «в конверте», либо с применением откровенно «серых» схем, прочно прижилась среди российских бизнесменов. Обусловлено подобное положение вещей, в первую очередь, тем, что российские налоговые органы не ставят сборы НДФЛ в число приоритетов. Пока налоговики предпочитают «гоняться» и выявлять недоимки у российских компаний, а не у физических лиц. Вместе с тем, мировой опыт наглядно свидетельствует, что контролировать и администрировать налоги граждан – гораздо эффективней. Именно поэтому во всех развитых странах ставки подоходного налога с физических лиц в 2-5 раз выше, в сравнении со ставками корпоративных налогов с компаний. Более того, продолжающийся мировой финансовый кризис не оставляет в этой связи никаких альтернатив. Повышать налоги для сырьевиков и нефтяников больше невозможно. А «дыра» в бюджете – не уменьшается. Поэтому призывы к повышению НДФЛ, введению прогрессивной шкалы и ужесточению налогового администрирования граждан, все отчетливее раздаются в Правительстве Российской Федерации. А ведь «расти и равняться» есть на кого! Так, ставки подоходного налога в Великобритании достигают 55%, в Австрии – 50%, во Франции ставки и вовсе увеличиваются до 75%! В кризисной Америке начала ХХ века ставки НДФЛ достигали 91% от заработанного!!! Целевым ориентиром по НДФЛ в России является ставка в 35%-50%. Причем, увеличение ставок НДФЛ будет произведено одновременно с введением контроля над расходами российских граждан. Предложения Минфина РФ о запрете расчетов наличными за покупки свыше 600 тысяч рублей и об обязательных перечислениях зарплаты на банковские карты – только «первые ласточки» в этой связи. Другими словами, разработка устойчивых механизмов налогового планирования НДФЛ и социальных страховых взносов является безусловной необходимостью. Тем более, если учитывать, что совокупная налоговая нагрузка этой «налоговой парочки» уже сейчас достигает 43% от фонда оплаты труда. В рамках 1-й части данного семинара мы рассмотрим основные варианты налогового планирования НДФЛ и социальных страховых взносов (16-ть схем). В том числе, эксклюзивные, позволяющие оптимизировать налоговую нагрузку по НДФЛ и соц.налогам до нуля. Уточним достоинства и недостатки таких схем, сильные и слабые стороны. Отдельно остановимся на очень опасных, но распространенных схемах оптимизации НДФЛ и социальных страховых взносов, с помощью оффшорных компаний и выплат на карточки, эмитированные банками-нерезидентами. Во 2-й и 3-й части семинара мы подробно остановимся на том, как именно российские налоговики узнают о скрытых доходах российских налогоплательщиков. Причем, как о доходах, полученных в России, так и за ее пределами, например, на счета в банках-нерезидентах. Детально обсудим вопросы «информационных обменов» по запросам российских налоговых и иных органов, касающиеся счетов в банках, управляющих по ним, приобретенной недвижимости и т.д. В 4-й части семинара мы подробно остановимся на вопросах соблюдения валютного и налогового законодательства при проведении операций физическим лицом через счета в банках-нерезидентах (включая, покупку и аренду недвижимости за границей, работу на фондовом рынке и рынке FOREX, получение заработной платы на заграничные счета и т.д.). Рассмотрим нюансы, возникающие в этой связи и возможные способы их решения.

ВАЖНО!

Уважаемые коллеги, из-за большого объема информации, наш Мастер-класс разделен на 4 части. Тем не менее, по запросу, мы готовы организовать проведение всех частей в один - удобный для вас день в форме индивидуального совмещенного Мастер-класса! Дополнительных затрат такая форма проведения мероприятия от Вас не потребует. Справки и регистрация по контактам, указанным в конце страницы

ЧАСТЬ 1

- НДФЛ и социальные налоги в России: Базовые ставки и методика расчета. Стандартные и социальные налоговые вычеты по НДФЛ. Льготные категории плательщиков страховых взносов. Льготные ОКВЭД по страховым взносам.

- Ответственность физических, юридических и должностных лиц за нарушения налогового законодательства в части НДФЛ и страховых взносов.

- Ожидаемые законопроекты об увеличении ставок НДФЛ и введении контроля над расходами граждан. Когда указанные поправки вступят в силу? Какими будут новые ставки НДФЛ? Как именно будет осуществляться контроль над расходами? Кто будет осуществлять такой контроль? «Старый» и новый российский опыт контроля расходов. Свежий зарубежный опыт контроля расходов граждан: Опыт 2016 года на примере Италии и Латвии.

- Базовые схемы оптимизации НДФЛ и страховых взносов, применяемые в России (14-ть схем). Типичные иллюзии при построении схем оптимизации НДФЛ и страховых взносов. Обзор достоинств и недостатков схем.

- Основные принципы построения схем оптимизации НДФЛ и страховых взносов. Продвинутые схемы оптимизации НДФЛ и страховых взносов. Проверка схем оптимизации на устойчивость к основным рискам (легитимность, деловая цель, раскрытие информации, простота реализации, эффективность).

ЧАСТЬ 2

- Получение информации российскими налоговыми органами о доходах граждан в России.

- Банки. Получение информации российскими налоговыми органами о доходах граждан, поступающих на счета в российских банках. Насколько автоматизирован подобный процесс? Вероятность получения подобной информации? Кто именно и у кого такую информацию получает и запрашивает? Насколько в получении такой информации может быть отказано?

- Информаторы. Кто может быть информатором? Полагается ли ему какое-либо вознаграждение? Каким образом вознаграждение считается и выплачивается? По каким видам доходов может «сдавать» информатор? Каким образом показания информатора проверяются и подтверждаются? Насколько распространен и сложен подобный процесс? С кем чаще сотрудничают информаторы: с ФНС или с Прокуратурой?

- Контроль за расходами в России. Каким образом анализируются расходы граждан? Какие именно расходы подвержены особому контролю? Каким образом можно подтвердить крупные расходы? Что является подобным подтверждением?

- Типичные ошибки, позволяющие получать информацию о доходах российских граждан в России.

- Базовые рекомендации.

ЧАСТЬ 3

- Получение информации российскими налоговыми органами о доходах граждан, поступающих на зарубежные банковские счета. Вероятность получения подобной информации? Кто именно и у кого такую информацию получает и запрашивает? Насколько в получении такой информации может быть отказано?

- Из каких государств и банков информацию о счетах, компаниях и доходах российских граждан можно получить?

- Перечень банков, допустивших утечки информации о счетах и клиентах. Как повлияет на обмен информацией вступление России в ВТО? С какими странами обмен информацией станет возможен уже в 2018 году? И какие страны будут по-прежнему «молчать»?

- Планы по автоматическому обмену информацией с другими странами. Насколько все это применимо к России? В какие сроки это может стать возможным? С какими именно странами будет автоматический обмен информацией? Основные препятствия на пути автоматического обмена информацией между странами.

- Типичные ошибки, позволяющие получать информацию о россиянах у своих зарубежных коллег.

- Базовые рекомендации

ЧАСТЬ 4

- Открытие счета за границей физическим лицом – резидентом РФ. Необходимость уведомления налоговых органов в РФ: ответственность, штрафы, сроки. Валютная резидентность физического лица – резидента РФ. Необходимость проведения «транзитных» платежей через счета в российских банках. Ответственность за нарушение регламента валютного законодательства РФ: штрафы, сроки. Можно ли утратить валютную резидентность? Являются ли валютными резидентами граждане – налоговые нерезиденты РФ?

- Влияние налоговой резидентности лица на возникновение НДФЛ по процентным доходам: ставки НДФЛ, условия возникновения обязательств по уплате НДФЛ, сроки уплаты налогов, ответственность, штрафы.

- Как правильно открыть счет в зарубежном банке? Кому и что сообщать? Как необходимо поступать при получении процентных доходов по этому счету? Как поступить, если на зарубежный счет поступили платежи за аренду зарубежной недвижимости; доходы от деятельности на рынке ценных бумаг; доходы от доверительного управления; доходы за консалтинг; займ от компании-нерезидента?

- Регистрация компании-нерезидента: Можно ли учредить компанию-нерезидент без нарушения валютного законодательства? Необходимо ли уведомлять налоговые органы о регистрации компании-нерезидента? Необходимо ли уведомлять налоговые органы об открытии счета компании-нерезиденту в банке-нерезиденте? Ответственность, штрафы, сроки.

- Как правильно стать акционером (учредить) в компании-нерезиденте? Кому и что сообщать? Как произвести расчеты за доли (акции) компании? Можно ли произвести расчеты за доли (акции) наличными за границей? Как отражать поступление дивидендов от компании-нерезидента на счет физического лица – резидента РФ?

Ведущий семинара:

Савуляк Эдуард - Директор Московского офиса Tax Consulting U.K . В период с 1995 по 2003 годы занимал ведущие должности в крупнейших российских банках (Сбербанк РФ, СБС-Агро, Альфа-Банк, Промстройбанк РФ и другие). С 2003 года практикует в области налогового планирования, инвестиционного консалтинга и защиты активов. Специализируется на вопросах международного налогового планирования, построении холдинговых конструкций, структурировании M&A-сделок и подготовке бизнеса к продаже, защите активов, сохранении конфиденциальности владения активами и на вопросах привлечения финансирования.

Целевая аудитория: Генеральные и коммерческие директора, владельцы и руководители предприятий. Предприниматели, развивающие и стремящиеся развивать свой бизнес. Топ менеджеры и специалисты, занимающиеся вопросами налогового планирования.

ВАЖНО!

Уважаемые Коллеги! Обращаем Ваше внимание, что теперь совершенно не обязательно дожидаться заявленной на сайте даты проведения заинтересовавшего Вас семинара. Мы готовы согласовать с Вами индивидуальный Мастер-класс на любую удобную дату, без увеличения затрат с Вашей стороны. Более подробно по данному вопросу можно проконсультироваться у наших специалистов.

taxconsulting-uk.com

| Журнал "Финансовый директор"№ 10, октябрь, 2003 годhttp://www.fd.ru/article/5015.html Автор: Николаев-Полыновский Андрей (налоговый адвокат, доцент ГУ "Высшая школа экономики", канд. юрид. наук). Как показывают расчеты1, выплата официальной зарплаты сегодня обходится предприятию примерно на 80% дороже, чем выдача «черной» зарплаты. Тем не менее для оплаты труда своих сотрудников многие фирмы стремятся использовать законные способы, позволяющие оптимизировать «зарплатные» налоги. Рассмотрим некоторые методы оптимизации налогообложения выплат топ-менеджерам. Расчет «зарплатных» налоговПод термином «зарплатные» налоги чаще всего понимают совокупность налогов, величина которых напрямую зависит от фонда оплаты труда. Рассчитаем сумму налогов, которую компания уплатит в том случае, если будет выплачивать сотруднику на руки заработную плату в размере 100 руб. Налог на доходы физических лиц (НДФЛ)Сумма в 100 руб., которую получает сотрудник, составляет 87% от начисленной ему заработной платы (налогооблагаемого дохода), поскольку из нее уже вычтен подоходный налог. Следовательно, фонд оплаты труда с учетом НДФЛ составит 114,94 руб. (100 руб. : 87% х 100%), а сумма НДФЛ -14,94 руб. (114,94 руб. х 13% : 100%). Единый социальный налог (ЕСН)С начисленной суммы оплаты труда необходимо заплатить ЕСН в размере 40,92 руб. (114,94 руб. х 35,6% : 100%)2. С учетом НДФЛ и ЕСН налоговая нагрузка составит 55,86% [(14,94 руб. + 40,92 руб.) : 100 руб. х 100%]. Итак, выплата сотруднику на руки заработной платы в размере 100 руб. дополнительно обходится компании в 55,86 руб. (14,94 + 40,92). При этом существенная часть налоговой нагрузки компании возникает при выплате заработной платы топ-менеджерам, поскольку, как правило, их вознаграждения занимают значительную долю в общем фонде оплаты труда. Рассмотрим несколько схем, с помощью которых можно оптимизировать налогообложение выплат высокооплачиваемым сотрудникам. Заключение договора возмездного оказания услугСуть этой схемы в том, что вместо трудового договора фирма заключает с работником договор гражданско-правового характера о возмездном оказании услуг (см. рис. 1). При этом сотрудник предварительно регистрируется в качестве индивидуального предпринимателя и переходит на упрощенную систему налогообложения с уплатой единого налога (вместо НДФЛ) по ставке 6% с получаемых доходов. В таком случае ЕСН не будет уплачиваться вообще (статьи 236 и 346.11 НК РФ). Правда, предпринимателю придется платить страховые взносы на обязательное пенсионное страхование в виде фиксированного платежа, который сегодня составляет 150 руб. в месяц4. Однако этот платеж можно не учитывать, поскольку в рассматриваемой ситуации он будет уменьшать сумму единого налога.

При выплате менеджеру 100 руб. «чистыми» налогооблагаемый доход предпринимателя будет равен 106,38 руб. (100 руб. : 94% х 100%), а сумма единого налога - 6,38 руб. (106,38 руб. х 6%). Следовательно, налоговая нагрузка составит всего 6,38% (6,38 руб. : 100 руб. х 100%). Помимо чисто налоговой экономии преимущество данной схемы заключается в том, что в гражданско-правовом договоре можно предусмотреть множество различных условий, которые по трудовому законодательству в трудовой договор включать не разрешено. Например, если сотрудник работает по трудовому договору, то он может уволиться в любой момент, предупредив об этом работодателя всего лишь за две недели. Однако это может быть неудобно для фирмы, особенно если работник занимает ответственную должность, требующую высокой квалификации и большого опыта работы. Например, если речь идет о юристе, досконально знающем деятельность компании, то ее руководство заинтересовано в том, чтобы данный сотрудник проработал в ней достаточно долго. В договоре же о возмездном оказании услуг можно предусмотреть не только срок его действия, но и ответственность работника в виде денежной компенсации за досрочное расторжение договора. Применение регрессииНапомним, что статьей 241 НК РФ установлена не фиксированная ставка ЕСН, а регрессивная шкала ставок: чем больше зарплата работника, тем ниже ставка. Так если налоговая база по отдельному работнику меньше 100 000 руб., то ЕСН уплачивается по ставке 35,6%, а при налоговой базе свыше 600 000 руб. сумма налога будет состоять из 105 600 руб. и 2% с суммы, превышающей 600 000 руб. Например, если годовая зарплата работника равна 7 200 000 руб., то ЕСН уплачивается в размере 237 600 руб. [105 600 руб. + (7 200 000 руб. - 600 000 руб.) х 2% : 100%], а средняя ставка ЕСН за год составит 3,3% (237 600 руб. : 7 200 000 руб. х 100%). При выплате других сумм средние ставки будут меняться (примеры см. в таблице). Однако правом на применение регрессивной шкалы ставок ЕСН могут воспользоваться только те компании, которые выполняют условие, установленное п. 2 ст. 241 НК РФ: накопленная с начала года налоговая база в среднем должна быть больше 2500 руб. в месяц5. В противном случае ЕСН уплачивается по максимальной ставке 35,6%. Таким образом, для того чтобы применять регрессию, в компании должно быть достаточно много высокооплачиваемых сотрудников. Если фирма не может соблюсти это условие, целесообразно воспользоваться следующей схемой. Необходимо учредить еще одну компанию и перевести в нее всех высокооплачиваемых работников. Тогда вновь созданная фирма будет иметь право на регрессию, что позволит оптимизировать ЕСН. Деньги из основной компании можно переводить в эту фирму в качестве оплаты за различные услуги, например управленческие, маркетинговые и др. Эта схема может применяться на крупных предприятиях, большинство работников которых официально получают низкую зарплату, а руководство высокую. ПримерВ фирме «А» работают 100 человек. При этом средняя заработная плата 90 сотрудников составляет 2000 руб. (годовой доход - 24 000 руб.), а 10 работников получают вознаграждение в размере 65 000 руб. (годовой доход - 780 000 руб.). Поскольку не выполняется условие, установленное в п. 2 ст. 241 НК РФ, фирма «А» лишена возможности применить регрессивную шкалу в отношении этих 10 работников и должна заплатить с их зарплаты ЕСН по ставке 35,6% в размере 2 776 800 руб. [(780 000 руб. х 35,6% : 100%) х 10 чел.)].

Для того чтобы оптимизировать налогообложение выплат этим работникам, создается фирма «Б», в которую они переводятся. У фирмы «Б» средняя налоговая база по ЕСН больше 2500 руб. в месяц, поэтому она имеет право на регрессию: за год ЕСН уплачивается в размере 1 092 000 руб. [(105 600 руб. + 2% х (780 000 руб. - 600 000 руб.) : 100%) х 10 чел.]. Средняя ставка ЕСН в данном случае составляет 14% (109 200 руб. : 780 000 руб. х 100%), что на 21,6% меньше максимальной ставки ЕСН. Выплата дохода за счет чистой прибылиЕсли выплаты работнику не уменьшают налогооблагаемую прибыль компании, то ЕСН с них не уплачивается (п. 3 ст. 236 НК РФ). К таким выплатам согласно ст. 270 НК РФ, в частности, относятся:

Таким образом, компания может выдать часть зарплаты в виде дополнительного вознаграждения, не предусмотренного трудовым договором. В таком случае эта сумма не будет облагаться ЕСН, но ее нельзя будет включить в расходы для целей обложения налогом на прибыль. При условии, что фирма не использует регрессию по ЕСН, такая операция позволит ей уменьшить налоговую нагрузку. Предположим, что работник получает «чистыми» 100 руб. в качестве дополнительного вознаграждения или премии. Тогда, с одной стороны, компания не платит ЕСН в размере 40,92 руб., но с другой - не может уменьшить налогооблагаемую прибыль на выданные 100 руб., а также на сумму НДФЛ (14,94 руб.) и ЕСН (40,92 руб.). Это приводит к тому, что налог на прибыль в таком случае увеличивается на 37,41 руб. [(100 руб. + 14,94 руб. + 40,92 руб.) х х 24%]. Таким образом, фирма экономит 3,51 руб. (40,92 - 37,41), значит, налоговая нагрузка составляет всего 52,35% (55,86 - 3,51). Если у фирмы нет налоговой прибыли, достаточной для того чтобы покрыть выплаты работникам и суммы ЕСН, то схема выдачи зарплаты в виде дополнительных вознаграждений или премий из целевых поступлений становится более привлекательной, поскольку выгода от ее применения увеличивается. Например, если в налоговом учете компания по итогам года получила убытки, то данная схема позволяет избежать уплаты ЕСН в размере 40,92 руб., не неся при этом других потерь. Следует также иметь в виду, что при использовании регрессивной шкалы ставок ЕСН эффективность схемы будет ниже. Дивидендные схемыВыплаты в виде дивидендов часто используются в различных «зарплатных» схемах, поскольку НДФЛ с таких выплат уплачивается по ставке 6% (п. 4 ст. 224 НК РФ), а ЕСН не уплачивается вообще (п. 1 ст. 236 НК РФ). В упрощенном варианте подобная схема выглядит следующим образом. Создается новая фирма, доли в которой по невысокой номинальной стоимости приобретают топ-менеджеры компании. Затем прибыль из основной компании переводится во вновь созданную фирму и распределяется в виде дивидендов между сотрудниками-акционерами. Предположим, что в рамках схемы топ-менеджер получает в качестве дивиденда 100 руб. В таком случае будут понесены потери в виде НДФЛ в размере 6,38 руб. (100 руб. : 94% х 6%) и налога на прибыль, уплаченного основной компанией, в сумме 33,59 руб. (106,38 руб. : 76% х 24%), а общая налоговая нагрузка составит 39,97% [(6,38 руб. + 33,59 руб.) : 100 руб. х 100%]. Как правило, при использовании дивидендных схем прибыль, распределяемую на дивиденды, зарабатывают те компании, которые перешли на упрощенную систему налогообложения или уплачивают единый налог на вмененный доход (ЕНВД). В такой ситуации сумма налогов, уплаченных с прибыли, которая будет распределена на дивиденды, снизится и схема станет еще более эффективной. Процентные схемыСмысл процентных схем сводится к выплате большей части дохода сотрудникам в виде процентов по векселям или облигациям. В упрощенном варианте схема выглядит следующим образом. Дополнительно к основной фирме «А» создается фирма «Б». Новая компания выдает собственный процентный вексель фирме «А» и получает от нее деньги в размере номинальной стоимости векселя (см. рис. 2, действие 1). Затем фирма «А» заключает с сотрудником договор купли-продажи векселя по номиналу (действие 2). По истечении срока, на который был выдан вексель, сотрудник предъявляет его к погашению фирме «Б» и получает номинальную стоимость векселя и проценты (действие 3). После этого работник расплачивается с фирмой «А» за вексель (действие 4). Процентный доход облагается у сотрудников по ставке 13%, а ЕСН не уплачивается (такие выплаты не являются вознаграждением за труд или за оказанные услуги). Кроме того, сумма процентов уменьшает (в пределах нормативов, установленных в ст. 269 НК РФ) налогооблагаемую прибыль фирмы «Б». Следовательно, налоговая нагрузка при использовании процентной схемы состоит только из суммы НДФЛ и равна 14,94%. Бонусные схемыБонусная схема похожа на дивидендную. Ее можно использовать в том случае, если среди учредителей компании, в которой числятся сотрудники, есть фирма, владеющая долей в уставном капитале компании более 50%. Эта материнская фирма безвозмездно перечисляет компании денежные средства на финансирование ее деятельности. Такая операция у фирмы получателя средств не влечет дополнительной обязанности по уплате НДС (ст. 146 НК РФ) и налога на прибыль (подп. 11 п. 1 ст. 251 НК РФ). Полученные деньги компания распределяет среди своих сотрудников в виде безвозмездной финансовой помощи. Указанные выплаты облагаются только НДФЛ по ставке 13%, ЕСН же не уплачивается, поскольку формально эти выплаты являются безвозмездной финансовой помощью, а не оплатой труда (ст. 236 НК РФ). Чтобы не было проблем с налоговой инспекцией, решение о выдаче сотрудникам финансовой помощи лучше принимать на собрании учредителей (акционеров) компании.

Рассчитаем налоговую нагрузку при использовании бонусной схемы, предположив, что сотрудник получил 100 руб. в виде безвозмездной финансовой помощи. Во-первых, необходимо будет заплатить НДФЛ в размере 14,94 руб. Кроме того, поскольку материнская компания может осуществлять такие выплаты только за счет чистой прибыли, то, как и в дивидендной схеме, нужно учесть дополнительные обязательства по налогу на прибыль в сумме 36,3 руб. (114,94 руб. : 76% х 24%). Тогда общая налоговая нагрузка составит 51,24% [(14,94 руб. + 36,3 руб.) : 100 руб. х 100%], что не намного ниже налоговой нагрузки без использования схем оптимизации. Поэтому бонусную схему, как правило, применяют в случаях, когда налог на прибыль составляет незначительную сумму (например, если учредителем является иностранная компания, зарегистрированная в офшорной зоне, или фирма, перешедшая на упрощенную систему налогообложения или уплачивающая единый налог на вмененный доход). Как видно из приведенных схем, грамотное использование возможностей, предоставляемых налоговым законодательством, позволит оптимизировать «зарплатные» налоги и снизить налоговую нагрузку.

Оценка надежности схемыМария Соловьёва, советник налоговой службы РФ III ранга Рассмотренные в статье схемы налоговой оптимизации полностью соответствуют действующему налоговому законодательству. Однако налогоплательщикам следует учитывать, что налоговую нагрузку можно рассчитать более точно, чем это сделано в статье. Так если доход работника, исчисленный нарастающим итогом с начала календарного периода, не превысит 20 000 руб., то при определении налоговой нагрузки целесообразно учесть стандартные налоговые вычеты, в частности в размере необлагаемого минимального дохода и расхода на обеспечение детей (ребенка), предусмотренные ст. 218 НК РФ, при наличии письменного заявления работника и документов, подтверждающих право на такие вычеты. Кроме того, если совокупная зарплата сотрудника с начала года превышает 100 000 руб., то фирма может применить регрессивную шкалу ставок ЕСН (при условии соблюдения требования, установленного п. 2 ст. 241 НК РФ). Это позволит более точно рассчитать величину налогов, которую необходимо перечислить в бюджет, и определить целесообразность использования той или иной налогосберегающей схемы. 1 См. справку.2 Сумма ЕСН рассчитана по максимальной ставке без учета регрессии. -Примеч. редакции.3 Для расчета используется наиболее распространенная ставка НДС - 20%. У компаний, которые реализуют продукцию, облагаемую по ставке 10%, сумма «потерянного» НДС составит 14,17 руб. [(114,94 руб. + 40,92 руб.) : 110% х 10%].4 См. п. 3 ст. 346.11 НК РФ; ст. 28 Федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».5 При расчете средней налоговой базы в компаниях с численностью работников свыше 30 человек не учитываются выплаты 10% сотрудников, имеющих наибольшие доходы. В фирмах с численностью работников до 30 человек в расчет не принимаются выплаты 30% сотрудников, имеющих наибольшие доходы.Опубликовано согласно правовой информации: http://www.fd.ru/info/1533.html

|

www.taxman.ru

Статьи - Оптимизация НДФЛ

Подтверждение налоговых вычетов: НДС, акцизам, прямогонному бензину, НДФЛ

Налоговые вычеты, как и льготы по налогам и сборам, должны быть подтверждены предусмотренными для этого документами. Причем сегодня стоит более активно пользоваться преимуществами электронного документооборота и представлять контролирующим органам подтверждения права на налоговые вычеты в электронной форме.

Получаем социальные налоговые вычеты по НДФЛ

Социальные вычеты на "пенсионные" расходы и страхование жизни можно использовать, не дожидаясь конца года и без обращения в налоговую инспекцию. Для этого нужно обратиться к своему работодателю. Правда, при условии что взносы в соответствующие организации и фонды перечислял по вашей просьбе работодатель, удерживая их из вашей зарплаты. Вам необходимо написать заявление.

Социальный налоговый вычет по расходам на учебу

Применить рассматриваемый вычет можно в тех периодах, в которых фактически производилась оплата, так как только наличие фактических расходов является основанием для его предоставления. Подтвердить их могут квитанции к приходным кассовым ордерам, чеки ККТ, платежные поручения, банковские выписки и т.п. Договором на обучение налогоплательщика может быть предусмотрена как предварительная оплата, так и ее отсрочка. В случае если учеба оплачена заранее, то документы на вычет, на взгляд фискалов, физическому лицу следует подать только после окончания налогового периода, в котором начались занятия.

Вычеты по НДФЛ при покупке квартиры (недвижимого имущества)

Применение вычета означает, что часть вашего дохода (в размере вычета) не будет облагаться НДФЛ. Если вы не сможете использовать вычет по приобретению жилья полностью в течение одного календарного года, то остаток можно получать в последующие годы, пока его сумма не будет использована полностью. Чтобы воспользоваться вычетом, вам нужно иметь доходы, которые облагаются НДФЛ по ставке 13 процентов. Например, получать заработную плату. Если же у вас не было таких доходов в году приобретения жилья, то вы сможете получить вычет позже, когда доходы у вас появятся. Пенсионеры вправе использовать вычет за предыдущие три года, в которых у них были доходы, облагаемые по ставке 13 процентов.

Получение налогового вычета по НДФЛ на детей

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать налоговый вычет по НДФЛ. Этот вычет называют стандартным налоговым вычетом по НДФЛ на детей. Это означает, что ежемесячно часть вашего дохода в размере вычета не будет облагаться НДФЛ начиная с месяца рождения ребенка. Поэтому НДФЛ вы заплатите с меньшей суммы. Чтобы воспользоваться вычетом, вам нужно иметь доходы, которые облагаются НДФЛ по ставке 13 процентов. Например, получать заработную плату.

Какие льготы предусмотрены по НДФЛ

Доходы физических лиц, которые облагаются по ставке НДФЛ в размере 13 процентов, можно уменьшить. Уменьшение производится на так называемые налоговые вычеты. Предусмотрено несколько групп таких вычетов. Наиболее распространенными являются стандартные, социальные и имущественные налоговые вычеты. В ст. 215 НК РФ поименованы доходы определенных категорий граждан, например персонала представительств иностранного государства, которые также освобождаются от обложения НДФЛ.

Как воспользоваться социальным налоговым вычетом на лечение

Чтобы воспользоваться вычетом, вам нужно иметь доходы, которые облагаются НДФЛ по ставке 13 процентов. Например, получать заработную плату. Применение вычета состоит в том, что полученный доход за год вы уменьшите на размер вычета. Если у вас не было доходов, облагаемых по ставке 13 процентов, вы не сможете воспользоваться вычетом. Вы можете воспользоваться вычетом в размере фактических расходов, но в пределах 120 000 руб. Причем эта сумма является общей для вычетов на свое обучение, на взносы на негосударственное пенсионное обеспечение и страхование, на накопительную часть пенсии.

Получение вычета при покупке жилья

При подаче декларации по НДФЛ за год граждане, приобретавшие жилье в прошлом году, могут обратиться за получением имущественного налогового вычета. Можно ли претендовать на вычет, если куплен дачный коттедж, недостроенный дом или квартира в здании, которое еще не построено? Почему далеко не в каждом случае возможен перенос вычета на другие налоговые периоды?

Имущественный налоговый вычет по НДФЛ: покупка и продажа жилья

Граждане, получившие доходы от продажи имущества, бывшего в собственности меньше 3-х лет, обязаны до 30 апреля подать налоговую декларацию. При этом, по расходам на строительство и приобретение жилья, срок подачи заявления для получения имущественного вычета по НДФЛ ограничивается лишь тремя годами на возврат налога. Следовательно, если налогоплательщик в течение года продал старую квартиру и купил новую квартиру, то он имеет право на применение сразу двух имущественных налоговых вычетов. О такой возможности говорится и в Письме Минфина России от 19.02.2013 N 03-04-05/9-115. Первый из вычетов позволит уменьшить (или вовсе не платить) НДФЛ с доходов, полученных от реализации старой квартиры. Такой вычет предоставляется только налоговыми органами при подаче налоговой декларации по форме 3-НДФЛ.

www.pnalog.ru