Управляющий ИП — законный способ оптимизации налогов. Оптимизация налогов ооо через ип

Управляющий ИП - законный способ оптимизации налогов

В тот день когда я собрался легализовать один из проектов, с ним Вы можете ознакомится по тегу #Турфирма на нашем сайте, то столкнулся с тем что у данного вида деятельности не может быть формата ИП, только ООО. Со всеми вытекающими последствиями — проблемы с выводом наличности, получения дивидендов и отсутствием возможности просто так дать деньги Васе Пупкину.

Так что придётся внедрить легальную схему — «Один учредитель ООО+управляющий ИП». Благо проект вела с самого начала моя жена. И поэтому вопросов о фиктивности управляющего со стороны проверяющих органов не должно возникнуть. Ну а как реализовать данную схему без последствий читайте далее.

Управляющий ИП вместо директора

Интересы частного бизнеса и государства не всегда совпадают. Особенно в вопросах налогообложения и оборота наличных средств. Идти на криминальные способы решения этих проблем чревато опасностями и потому не рекомендуется. Тем более, что имеется вполне законная лазейка в виде:

нажмите на картинку чтобы увеличить

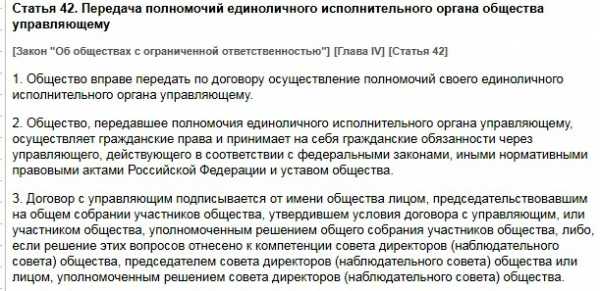

и статьи 42 Закона об обществах с ограниченной ответственностью (ООО)

нажмите на картинку чтобы увеличить

В силу положений данных статей любое неунитарное предприятие, в том числе и ООО, может пригласить по договору об оказании возмездных услуг Управляющего ИП и, благодаря этому, существенно оптимизировать налоговые выплаты, а также получить возможность вывода наличных средств.

У человека, не знакомого с рассматриваемой в данной статье темой, сразу возникнет несколько вопросов, на которые мы дадим ответы.

Как может существовать закон, противоречащий интересам государства?

Статья 1015 регламентирует вопросы предоставления всех видов возмездных (платных) услуг. Приглашение Управляющего ИП – это уже вопрос применения нормы права. Законодатель не может ограничить применение закона, а потому оставляет надзор за соблюдением законности правоохранительным и налоговым органам.

Какие выгоды может получить ООО с одним учредителем от договора с Управляющим ИП?

- Налогообложение по договору о предоставлении услуг проводится в упрощенной форме и составляет 6 процентов на собственно доход и на фиксированные отчисления в фонды. В то же время налоговые отчисления по трудовому договору с Генеральным директором состоят из 13 процентов на доходы и 28 процентов на фиксированные отчисления в фонды. В арифметическом выражении это будет выглядеть примерно так:

Генеральный директор – заработная плата на руки 1 млн рублей в год + 13 процентов НДФЛ + 28 процентов фиксированных отчислений = 1420000 рублей общего расхода ООО на генерального директора.

Управляющий ИП – гонорар 1 млн. рублей. ООО не платит ни НДФЛ, ни страховку. Сам управляющий выплачивает 6 процентов УСН из своего гонорара.

1420000 – 1000000 = 420000 экономии.

- Возможность вывода наличных средств. С учетом того, что плата по договору о предоставлении услуг не фиксирована, а является отображением количества и качества предоставляемой услуги, имеется возможность выплаты Управляющему ИП дополнительных средств.

Например, ООО нуждается в выводе наличности, минуя банковскую систему и внимание налоговых органов. Достаточно заключить с управляющим дополнительный договор на разовое исполнение услуг.

Как начать сотрудничество с Управляющим ООО и не попасть в поле зрения налоговых органов?

- Следует сразу определиться с личностью Управляющего ИП. Желательно, чтобы ИП занимался этим родом деятельности задолго до заключения договора с вашим ООО. Желательно, также, чтобы ранее он не был связан с вашим ООО трудовыми отношениями. Уволить Генерального Директора, сделать его ИП и заключить с ним договор об оказании услуг у вас, конечно, получится, но ненадолго. Управляющие ИП привлекают налоговиков как цветы – пчел. Любое подозрение, что Управляющий ИП – это способ уклонения от уплаты налогов, будет истолковано против ООО и послужит поводом для обращения в арбитражный суд. Поэтому, при заключении договора с ИП следует учесть эти риски. Договор с Управляющим ИП не должен допускать его возможного толкования, как подмену трудовых отношений договором управления (оказания услуг). С этой целью:

- В договоре не должно быть графика работы. Требуется лишь перечисление услуг, оказываемых Управляющим и время их исполнения.

- Установить разумное вознаграждение ИП в виде процента от прибыли и в дальнейшем выдерживать его очень точно. Привязывайте гонорар к реальным достижениям управляющего ИП. Любые колебания (в пределах размера заработной платы бывшего Гендиректора) могут свидетельствовать о том, что имела место подмена трудовых отношений.

- Должностные обязанности лица, ранее занимавшего пост директора и переведенного на новую должность, должны быть изменены.

- Должны иметься следы деятельности Управляющего ИП в вашем ООО. Если в договоре об оказании услуг присутствует пункт о сдаче ежемесячных отчетов, то эти отчеты должны иметь место.

- Ввиду того, что налоговые органы предпринимают опросы работников ООО с целью выявления нарушений, нужно поставить сотрудников в известность об изменениях в Уставе. Сотрудники должны знать, что функции управления осуществляет ИП.

Решив начать работу с Управляющим ИП, следует соблюсти следующие правила

- Составить протокол о внесении изменений в Устав ООО.

- Внести изменения в Устав, прописав в нем вопрос привлечения Управляющего ИП и устранения должности Генерального Директора.

- Зарегистрировать изменения Устава в налоговой.

- Заключить договор с управляющим ИП. Договор подписывается учредителем ООО.

- Прекратить полномочия Генерального Директора путем издания внутреннего приказа.

- Еще раз зарегистрировать изменения в налоговой.

- Внести изменения в банковские карточки.

Тщательное следование требованиям закона при заключении договора о предоставлении услуг с Управляющим ИП способно уберечь ООО от многих неприятностей. Следует помнить, что налоговики тщательно отслеживают любые способы косвенного уклонения от уплаты налогов и грамотно их выявляют. Судебная практика показывает, что любая небрежность в заключении договора с Управляющим ИП приводит к удовлетворению иска налоговой инспекции с примерно следующей мотивировкой:

Управляющий ИП в ООО (Тематическое видео)

Как вытащить «наличку» из своей фирмы законно и правильно снимаем деньги с расчетного счета — практические советы от Анны Соколовой, руководителя компании «Бизнес стандарт». Основная деятельность которой бухгалтерское обслуживание, налоговые споры, налоговый консалтинг.

Образец договора с управляющим ИП (скачать)

realscads.ru

Как с помощью ИП сэкономить на налогах. Обзор схем

Схема 1. Зарегистрировать недвижимость на предпринимателя-упрощенца

Если актив в собственности превысит лимит 150 млн рублей, упрощенец потеряет право на спецрежим. Чтобы этого избежать собственники бизнеса регистрируют недвижимость на дружественного ИП. Далее предприниматель сдает актив в аренду основной компании, которая использует его в деятельности.

Собственник бизнеса экономит за счет отсутствия налога на имущество. Такая схема сработает на активах, которые не относятся к торговым или развлекательным центрам, а также другим объектам, по которым налог считается исходя из кадастровой стоимости.

Также организация экономит налог на прибыль за счет учета арендной платы в налоговых расходах. Еще один плюс - регистрация на ИП повышает безопасность актива. Ведь контрагенты основной компании не смогут обратить на него взыскание в случае банкротства или судебного процесса.

Главный минус схемы — доверие работнику. Недобросовестный сотрудник может забрать недвижимость, оставив ни с чем владельца бизнеса.

Схема 2. Перепродавать товар через работника со статусом ИП

Работник со статусом ИП, экономит компании налог на прибыль и НДС. Чтобы это делать она сначала реализует товар ИП по минимально возможной цене. А тот уже продает его конечным покупателям по рыночной стоимости. С наценки предприниматель заплатит 6 процентов упрощенного налога, или 13 процентов НДФЛ, или вмененный налог, а остальное обналичивает и неофициально возвращает компании за минусом своего вознаграждения. Индивидуальный предприниматель вправе снять с расчетного счета деньги на личные нужды без дополнительных налогов.

Налоговики об этой схеме уже знают. Поэтому если они увидят одну и ту же фамилию в штатном расписании и в накладных на продажу, то тщательно изучат сделки. Поэтому главное доказать реальность перепродажи.

Факт, что компания знала конечных покупателей и могла продать им товар напрямую, с 19 августа 2017 года не важен. В статье 54.1 НК РФ прямо сказано, что возможность заключить сделку на более выгодных условиях не может служить основанием для доначисления налогов.

В реальность сделки налоговики и суд могут поверить, если:

- у предпринимателя были в наличии персонал, склад, транспорт и прочие активы;

- ИП сам участвовал в переговорах с конечными покупателями;

- у ИП были иные поставщики помимо компании-работодателя.

То есть нужно, чтобы предприниматель вел себя как независимый бизнес-партнер. В этом случае суд встанет на сторону налогоплательщика и отменит доначисления (постановления АС Волго-Вятского от 26.04.17 № Ф01-1237/2017, Уральского от 10.03.17 № Ф09-311/17 округов). В противном случае, сделку признают фиктивной и доначисляют компаниям налоги исходя из стоимости продажи конечным покупателям.

Схема 3. Заключить договор подряда или оказания услуг на выполнение дополнительной работы

ТК РФ разрешает оформлять дополнительную работу сотрудника либо совместительством, либо совмещением. В обоих случаях организация заплатит с дохода сотрудника страховые взносы в размере 30 процентов от начисленного дохода (ст. 426 НК РФ).

Если же оформить дополнительную нагрузку договором подряда или оказанием услуг, сумма взносов будет меньше. При этом платить их будет не компания, а сам предприниматель. Поэтому гонорар ИП обычно увеличивают на сумму взносов.

По этой схеме работник тоже сэкономит, так как упрощенный налог будет меньше, чем НДФЛ, который бы удержал работодатель.

Чтобы схема сработала, нужно выполнить следующие условия:

- у гражданско-правового договора с ИП не должно быть признаков трудового;

- исполнителя нельзя обязать соблюдать трудовой распорядок и дисциплину;

- исполнителю нельзя предоставлять такие социальные гарантии, как оплата больничного, отпуска и т. д.;

- оплата должна быть за результат, а не отработанное время.

- стороны в договоре нельзя называть «Работник» и «Работодатель».

Если помимо предпринимателей в штате компании не будет обычных работников, повысится риск провала схемы. В одном из дел в компании числился один директор и работали 19 предпринимателей. Верховный суд в совокупности с другими признаками признал отношения трудовыми (определение от 27.02.17 № 302-КГ17-382).

Риск будет ниже, если предприниматели получат статус ИП за некоторое время перед заключением договора с компанией. А также, не будут закрывать ИП сразу как закончится договор с организацией.

Читайте также:

Схема 4. Сдавать активы в субаренду через ИП

В этой схеме компания получает экономию за счет того, что оставляет значительную часть арендной платы на работнике-упрощенце.

Обычно владельцы недвижимости привлекают ИП как основного арендатора, чтобы тот выполнял роль управляющего имуществом. А именно: искал конечных субарендаторов, договаривался с ними, решал текущие вопросы, рассматривал претензии и т. д. Эта деловая цель понятна для суда.

Несмотря на то, что с 19 августа 2017 года возможность заключить сделку на более выгодных условиях не может быть самостоятельным основанием для снятия расходов и вычетов НДС, будет безопасней, если субарендная плата будет сопоставима с арендной ставкой. Слишком большой разброс цен так и останется рискованным.

Схема 5. Привлечь бывших работников в качестве агента

Смысл схемы — перевести большую часть наценки на агента — дружественного предпринимателя, который платит упрощенный налог. Для этого организация поручает бывшему работнику со статусом ИП, например, найти ей новых покупателей или проверить добросовестность потенциальных партнеров.

За счет учета дополнительных расходов компания экономит налог на прибыль. Физлицо платит не НДФЛ по ставке 13 процентов, а упрощенный налог в размере 6 процентов от доходов. Если же бывший работник, будучи в штате, выполнял аналогичные функции, то агентский договор позволяет экономить и страховые взносы.

Если компания сможет подтвердить реальность сделки, то суды не против привлечения бывших работников в качестве агентов (постановление АС Уральского округа от 10.03.17 № Ф09-311/17).

Схема 6. Заменить штатного директора на стороннего управляющего

Закон разрешает нанимать индивидуального предпринимателя в качестве управляющего по гражданско-правовому договору и в ООО, и в АО (ст. 42 закона от 08.02.98 № 14-ФЗ, ст. 69 закона от 26.12.95 № 208-ФЗ). Однако такую схему оправдать сложнее, чем договор подряда на дополнительные нагрузки. Ведь управляющий выполняет работу постоянно, а не разово и доход его намного выше чем плата за дополнительные нагрузки. К тому же часто управляющим нанимают бывшего директора.

Чтобы защитить схему компании стоит сохранить документы, которые подтверждают реальность услуг управляющего. А именно, что он:

- участвовал в переговорах, судебных заседаниях;

- подписывал документы;

- выдавал доверенности и т. д.

Приложите эти документы к ежемесячному или ежеквартальному отчету предпринимателя перед компанией (постановление АС Северо-Кавказского округа от 18.03.16 № Ф08-1159/2016).

Также нужно рассчитать финансовые показатели компании в динамике. Если они выросли при участии стороннего управляющего, оформите анализ в виде бухгалтерской справки, которую тоже сохраните (постановление АС Северо-Кавказского округа от 26.01.15 № Ф08-9808/2014). Эти бумаги помогут доказать реальность деятельности управляющего.

Не будет лишним, если компания обоснует расчет стоимости услуг управляющего. Способы могут быть разные. Например:

- плановые расходы на управление плюс определенная наценка (постановление АС Северо-Кавказского округа от 21.10.16 № Ф08-7900/2016).

- процент от прибыли, которую компания заработает под управлением предпринимателя. Но в расчете должны участвовать только показатели управляемого общества, а не его «дочек». Иначе проверяющие снимут расходы (постановление АС Московского округа от 22.06.16 № Ф05-7960/2016).

Будет хорошо, если компания сделает акцент, почему ей выгодно нанять в качестве стороннего управляющего бывшего директора. Так, ИП несет большую ответственность за свою работу, чем штатный сотрудник (постановление АС Поволжского округа от 22.01.15 № Ф06-18785/2013). Если показатели отрицательные, компания может предусмотреть снижение платы управляющему. Выплачивать предпринимателю доход она вправе раз в квартал или полугодие, а не дважды в месяц, как штатному сотруднику.

Нужно учесть

В любой схеме, где работнику нужен статус ИП, он несет дополнительные риски. В отличие от сотрудника по трудовому договору, ИП сам перечисляет взносы и налоги, отчитывается по ним в инспекцию и внебюджетные фонды.

Не исключены вопросы и проверки со стороны налоговиков. Штрафы и пени за опоздание или неверный расчет. По обязательствам ИП отвечает всем своим имуществом. Обычно эти недостатки компания компенсирует работнику дополнительной платой.

www.nalogplan.ru

Как уменьшить налоги ИП, фирмы

нажмите для увеличения

нажмите для увеличенияВ большинстве случаев необходимость снизить налоги обусловлена не желанием предпринимателя получать большую прибыль, а низкой конкурентоспособностью его компании. Уменьшение налоговых отчислений способствует снижению цен на продукцию, что позволит привлечь больше клиентов.

Многие бизнесмены выбирают самый опасный способ — сокрытие доходов от государства. Как ни странно, часто это работает, но если факт умышленного сокрытия будет обнаружен, то это грозит предпринимателям крупными штрафами или тюрьмой.

Не стоит строить иллюзии и относительно всемогущих финансовых консультантов, способных легально сберечь крупную сумму благодаря двоякому толкованию закона. Большинство таких «дыр» уже устранены, а от существующих законодатели могут избавиться уже в ближайшее время.

Пытаясь сэкономить на налогах нужно помнить, что сберечь большие суммы вряд ли получится. Не нарушая закон можно снизить выплаты лишь незначительно, но даже это способно предоставить предпринимателю преимущество перед конкурентами.

Далее будут приведены наиболее популярные способы ухода от налогов, а также их оценка в соответствии с нормами действующего российского законодательства. Однако, следует помнить, что широкое распространение не предполагает универсальность. При использовании приведенных методов следует быть осторожным, необдуманные действия могут серьезно навредить. Способы снижения налогов для каждого предприятия следует выбирать индивидуально, исходя из сферы его деятельности и оборота средств.

Налоговые льготы на прибыль

Недавние изменения законодательства лишили предпринимателей многих льгот, например, налоговых каникул или налоговых вычетов при инвестировании в переоснащение предприятия. К сожалению, несмотря на то что их эффективность признавалась многими экспертами, больше они не действуют. Вместо них появилась возможность избежать уплаты налога на прибыль при инвестировании средств в компанию. Получить вычет можно, только если инвестор владеет не менее 50% акций этой компании. Главный недостаток такого метода заключается в том, что он лишь позволяет избежать повторной уплаты налога, поскольку инвестируемые средства требуется выделять только из чистой прибыли. Скорее, это не способ экономии, а право, о котором не стоит забывать.

Минимизация прибыли

Формула расчета прибыли довольно проста: доходы — расходы. Чтобы уменьшить этот показатель можно уменьшить доходы или увеличить расходы.

Многие отечественные предприниматели выбирают первый способ, поскольку он не только позволяет сэкономить на оплате налогов на прибыль, но и получить от государства другие льготы, а также использовать УСН. Для этого используются различные методы: не учитывается часть наличной выручки, не пробиваются чеки, и даже стирается память кассового аппарата. Все они являются незаконными, за применение таких схем предусмотрена даже уголовная ответственность, поэтому подробно рассматриваться эта категория не будет.

Увеличение расходов является более привлекательной лазейкой для предпринимателя. Такие действия не противоречат законодательству, но и рассчитывать, что налоговый инспектор поверит каждому слову предпринимателя, тоже не стоит — необходимо предоставить доказательства наличия расходов. Разумеется, никто не предлагает тратить больше денег, смысл заключается в распределении средств.

Формулировка статьи расходов довольно сильно влияет на сумму налогов. Например, при выполнении любых строительных работ лучше указывать их как ремонт. Это позволит полностью включить их в текущий период налогообложения, существенно снизив налог на прибыль. А вот если выполненные работы будут иметь статус реконструкции, то в этом случае их стоимость будет прибавлена к цене здания, что повысит налог на имущество. Кроме того, затраты на них будут учитываться в каждом налоговом периоде равными долями в течение всего срока эксплуатации строения, который составляет несколько десятков лет.

Похожая ситуация складывается и при заказе каких-либо аналитических услуг. Здесь особенность тоже заключается в формулировке: если расходы на оплату указаны как «услуги», то их можно в полном объеме включить в текущий налоговый период, а вот «исследование» обязательно нужно распределить по нескольким налоговым периодам. В некоторых случаях это может быть даже выгодно, поэтому определять формулировку следует в зависимости от ситуации.

Еще одна особенность встречается при покупке имущества. Если совершить сделку купли-продажи, то выплаченную сумму нельзя будет полностью включить в графу расходов, к ней разрешается относить исключительно затраты на амортизацию, поскольку купленную вещь в любой момент можно продать. Наилучшим способом обойти это правило является приобретение имущества в лизинг. Такие платежи можно полностью включать в расходы за соответствующий налоговый период. Поскольку они выше, чем амортизационные затраты, то и экономия на налоге на прибыль будет больше.

Все эти формулировки довольно похожи, но использовать их рекомендуется только в неоднозначных ситуациях. Не стоит пытаться исказить факты. Чтобы не возникло сложностей со сдачей налоговой отчетности, следует заранее попросить продавца указать в договоре на оказание услуг нужную формулировку.

Фиктивное оказание услуг

Подобное практикует множество фирм, большинство из которых существуют непродолжительный период, то есть являются «однодневками». После заключения с ними договора на оказание услуг полученные в качестве вознаграждения средства обналичиваются и возвращаются заказчику за вычетом маржи этой компании.

На словах все может казаться заманчивым, но на практике этот способ является незаконным, правда, доказать факт фиктивного оказания услуг довольно сложно. Среди подобных компаний довольно много мошенников, которые просто исчезают с полученными средствами, причем, пожаловаться на них в правоохранительные органы будет невозможно. Но даже если найти «честные» компании, то экономия от проведения такой сделки будет несущественной из-за наличия маржи. Этот способ больше подходит для получения неучтенных денег, чем для снижения налоговой нагрузки.

Пользоваться фиктивными сделками крайне не рекомендуется, поскольку сотрудникам налоговой службы прекрасно известны подобные компании. Даже если доказать фиктивность сделки не получится, то повышенное внимание к предприятию со стороны ФНС гарантировано.

Регистрация в оффшорной зоне

Этот способ является законным, но требует больших затрат на юридические услуги. В случае небольших компаний это может быть даже невыгодно, а вот крупные предприятия получают возможность сэкономить существенные суммы. Оффшорная регистрация наиболее распространена среди компаний, участвующих во внешнеэкономической деятельности.

Преимуществом оффшорных зон является низкая налоговая ставка, а иногда и полная замена налогов на фиксированный платеж, который не зависит от размера прибыли. Этой особенностью активно пользуются многие компании, в том числе и отечественные экспортеры, продающие товар своим дочкам, зарегистрированным в оффшорах, что позволяет им уйти от налогов.

Еще одни преимуществом регистрации в оффшорной зоне является анонимность учредителей компании. Это помогает избежать ценового контроля при сделках между зависимыми компаниями, поскольку доказать их связь невозможно. Продажа товара по заниженным позволяет сэкономить на оплате налога на прибыль.

На территории РФ тоже есть оффшорные зоны: Республика Калмыкия и Республика Алтай, правда, сравнивать с зарубежными их не стоит, поскольку размещение предприятия там позволяет получить лишь небольшие преимущества. Еще одно их отличие состоит в необходимости вести экономическую деятельность на территориях указанных республик, а не просто быть там зарегистрированными, тогда как большинство оффшоров такого не требуют.

Экономия на НДС

Расчет налога на добавленную стоимость выполняется на основе общей суммы реализованного товара. Исключение составляет лишь торговля детскими товарами, облагающимися сниженной ставкой НДС, и медицинскими препаратами, которые продаются некоммерческими организациями, например, обществом инвалидов или диабетиков. Самым простым способом уменьшить НДС является сокрытие сведений о части проданных товаров. Разумеется, это незаконно, в лучшем случае попытки обмануть ФНС приведут к административной ответственности. Предоставлять некорректные сведения о проданных товарах ради получения льгот тоже не следует, ведь налоговый инспектор без труда это обнаружит.

Неужели нет способа сэкономить на НДС? Есть! Налоговое законодательство РФ позволяет вычесть НДС с товаров, приобретенных на заемные средства, из общей суммы налогов. Нюанс заключается в том, что получить кредит можно из любого источника, например, от материнской компании или учредителей компании, снизив тем самым налоговую нагрузку на компанию. Для предприятий с большим оборотом экономия может быть весьма существенной. Эта норма является довольно спорной, но пока что ее еще не отменили.

Можно ли вообще не платить НДС?

Статья 145 НК РФ гласит, что компания или ИП, который за 3 последних месяца продал товара на сумму не более 1 млн рублей, может быть освобожден от уплаты НДС. Такой право теряется, если в указанный период компанией осуществлялась торговля подакцизными товарами, например, алкоголем или табачными изделиями. Следует обратить внимание, что эта статья позволяет избежать оплаты НДС исключительно за проданные товары, при осуществлении импорта НДС придется оплачивать, несмотря на наличие льготы.

Для получения льготы необходимо подтвердить, что предприятие соответствует законодательным требованиям. Сделать это можно с помощью отправки в налоговую службу следующего пакета документов:

- для компаний — выписку из бухгалтерского баланса;

- для ИП — выписку из книги учета расходов, доходов и хозяйственных операций;

- выписку из книги продаж;

- копию журнала счетов-фактур.

Подать пакет документов требуется не позднее 20 числа месяца, с которого планируется воспользоваться льготами. Если документы будут доставлены в налоговую инспекцию почтой, то сделать это необходимо не позднее 14 числа текущего месяца. Закон устанавливает фиксированный льготный период — 1 год, после его истечения следует повторно подать документы в ФНС. До окончания действия льготы продлевать ее запрещено.

Прекращение действия льготы может произойти из-за отказа предприятия предоставить пакет документов для ее продления или превышения допустимых пределов выручки в любом из налоговых периодов, попадающих под действие льгот, а также начало торговли подакцизными товарами. В таком случае полноценно выплачивать НДС придется с месяца, в котором условия предоставления льготы были нарушены.

Может показаться, что воспользоваться льготами по оплате НДС выгодно, однако это не всегда так. Если компания не оплачивает НДС, то он не может включаться в стоимость товаров, соответственно, их покупатели лишаются возможности вычесть эти выплаты из общей суммы налогов. Налоговые льготы выгоднее всего использовать компаниям, ориентированным на физических лиц, в противном случае это может привести к оттоку клиентов.

Способы сэкономить на имущественном налоге

Имущественный налог является одним из самых консервативных видов государственных сборов. Формулы его расчета установлены еще в 1995 году, и с тех пор существенно не менялись. Особенностью является то, что регламентируется он не Налоговым кодексом РФ, а государственным законом «О налоге на имущество предприятий».

Самым распространенным методом законной экономии на имущественном налоге является использование льгот. Предприятия, в которых лица с ограниченными возможностями составляют не менее 50% сотрудников, и вовсе освобождаются от его уплаты. Разумеется, нет необходимости назначать инвалидов на ответственные должности. При расчете учитываются не только штатные сотрудники, но и совместители, по этой причине многие компании просто нанимают к себе инвалидов за символическую плату, чаще всего они работают в качестве консультантов или на других должностях, не предполагающих принятия важных решений.

Еще один хитрый, но вполне законный, способ избежать налога — перевод имущества на баланс другой организации. Таким образом его владелец будет освобожден от государственного сбора. Оптимально передать имущество организациям, которые имеют льготы по оплате имущественных налогов, например, обществу инвалидов. Главным преимуществом этого способа является возможность снизить еще и налог на прибыль за счет арендной платы. А вот недостаток довольно крупный — избежать оплаты налога можно лишь на часть имущества. Ни один налоговый инспектор не поверит, что общество инвалидов внезапно захотело купить производственное оборудование или спецтехнику.

Последним способом экономии является использование договоров комиссии. Подходит он для компаний, занимающихся торговлей. Если с компанией-поставщиком заключается не сделка купли-продажи, а только комиссионный договор, то продаваемый товар не будет учитываться в балансе имущества предприятия. Поскольку товары, предназначенные для продажи, могут составлять большую часть имущества, экономия на налоге бывает весьма существенной.

Нюансы расчета налога с продаж

Несмотря на то что этот налог носит лишь временный характер, а его ставка равняется 5%, возможность сэкономить на нем может оказать немалое влияние на развитие бизнеса. Избежать оплаты налога с продаж довольно просто, поскольку им облагаются лишь сделки за наличные деньги. Таким образом, установка платежного терминала предоставит существенную экономию на этом виде налога. Дешевле всего сделать это можно, воспользовавшись партнерской программой одного из банков.

Альтернативным способом может выступать заключение договора, предполагающего не прямую сделку купли-продажи, а передачу денег для покупки товара. В этом случае компания будет являться лишь посредником, а не продавцом, поэтому оплачивать налог с продаж ей не требуется даже при расчетах наличными. Главный его недостаток — необходимость оформлять большое число документов и предоставить в налоговую службу обоснования использования полученных средств по назначению. Разумеется, такой способ подходит далеко не всем компаниям, а только тем, которые торгуют дорогостоящими товарами: бытовой техникой, электроникой, автомобилями, мебелью. Фактически, больше всего от налога с продаж страдают небольшие магазины, которым и так сложно конкурировать с крупными компаниями.

Похожие материалы:

fincle.ru

Оптимизация налогов ИП - ООО Контакт Бухгалтерский аутсорсинг

Целью деятельности любой компании является получение прибыли. При этом для достижения максимальной выгоды бизнесу важно не только стараться нарастить выручку, но еще и минимизировать расходы. Снижение затрат должно достигаться на всех этапах деятельности: необходимо найти максимально дешевое сырье (что немаловажно – без потери качества), недорогое, но обладающее высокой производительностью оборудование, нанять лучших специалистов на приемлемых условиях и т.д. Особое место в данном случае занимает оптимизация налогов для ИП и ООО. И здесь можно выделить несколько основных направлений.

Что предполагает оптимизация налогов ИП по УСН, ОСНО и ЕНВД?

Уменьшение налога УСН ИП может осуществить путем повышения расходов, если речь идет об объекте налогообложения доходы минус расходы. Если же мы говорим о доходах, то чтобы уменьшить налог 6% по ИП, подойдет способ уменьшения налогов ИП на размер страховых взносов. Для того, чтобы эффективно использовать этот способ, важно правильно выстроить схему платежей. С этим вам смогут помочь наши бухгалтеры.

Уменьшить налоги ИП на страховые взносы возможно и в случае применения иных систем налогообложения.Так, например, на общей системе вполне реально для ИП НДФЛ уменьшить на страховые взносы, а если ИП на ЕНВД с работниками – уменьшение налога осуществимо на взносы, уплаченные за сотрудников.

В качестве второго крупного блока в области оптимизации налоговой нагрузки можно назвать оптимизацию налогов с помощью ИП. Что же это означает?Снижение налогового бремени ООО можно осуществить путем пользования услугами, оказываемыми компаниями или ИП, вместо найма работников в штат. Несомненно, важно понимать, что не все типы работ и услуг может выполнить для вас сторонняя фирма. Кроме того, в некоторых случаях для контролирующих органов может показаться крайне подозрительным использование договоров с предпринимателями вместо трудовых, что грозит проверками и крупными штрафами. Вам ведь это не надо? Именно поэтому полностью отказаться от найма сотрудников крайне нежелательно, однако часть услуг вполне допустимо получать от других предприятий или бизнесменов. Очень важно правильно оформить подобные отношения документально, а учесть все тонкости и дать советы смогут юристы и бухгалтеры ООО «Контакт».

Итак, каждый хозяйствующий субъект в экономике стремиться максимизировать свою прибыль, повысить эффективность функционирования, добиться наилучших результатов и повысить конкурентоспособность. Одним из существенных аспектов в данном случае можно считать стремление оптимизировать налоговую нагрузку. Однако важно понимать, что это необходимо делать исключительно в рамках правового поля. Совершенно недопустимо просто не глядя снижать налоги, не учитывая при этом нормы законодательства. Это не наш метод. Обращайтесь в Контакт – мы проанализируем вашу учетную систему, подскажем, как законно платить меньше, используя разного рода льготы и т.п., поможем избежать штрафных санкций, чтобы вы могли спать спокойно. Занимайтесь развитием своего дела, а расчет налогов и их оптимизацию мы возьмем на себя.

Оптимизация налогов ИП

kontakt72.com

что это такое, варианты законных методов и схем

виды, суть, методы, способы, схемы

Налоговая оптимизация — комплекс мероприятий, направленных на снижение налоговых обязательств путем применения налогоплательщиком одного из доступных методов (схем, способов). Все действия, касающиеся оптимизации налоговой нагрузки не должны противоречить нормам законодательства.

Цели и виды

Главными целями существующих способов налоговой оптимизации является:

- Уменьшение размера налогообложения.

- Снижение к минимуму штрафных санкций.

- Сведение на «нет» налоговых рисков в процессе деятельности.

- Максимальная отсрочка налоговых платежей и их перенос на более позднюю дату.

К основным схемам оптимизации налоговой нагрузки стоит отнести:

- Принятие мер с учетом типов налогов.

- Оптимизация по категориям плательщиков налогов (ООО, ИП).

- Облечение налогообложения с учетом типа организации — страховщики, банки и прочие.

Наиболее востребованный метод налоговой оптимизации — применение льготных системы стягивания налогов. Но эта схема далеко не единственная. При правильном подходе любая компания может прибегать к ряду других способов, среди которых дробление бизнеса, получение услуг ИП, применение налоговых льгот и прочие.

Популярные способы (схемы, методы) налоговой оптимизации

Применение правильных режимов выплаты налогов

Простейший путь к оптимизации налоговой нагрузки — применение правильных режимов налогообложения.

Этот вариант работает в том случае, когда у фирмы имеются покупатели без потребности в НДС (ИП на «усредненке»). Для реализации этой схемы можно сделать следующее:

- Создать компанию на ЕНВД или УСН.

- Разделить реализационные потоки.

- Задействовать в работе ИП на ПСН.

В этом случае все соглашения с клиентами, которые не нуждаются в НДС, переводятся на другого предпринимателя или юрлицо. Что касается основной компании, на ней остаются контракты с покупателями и оптовыми клиентами, нуждающимися в НДС. При реализации такого метода стоит помнить, что субъектами Российской Федерации каждый год принимаются новые законы или вносятся изменения в уже существующие нормы, касающиеся уменьшения ставок для определенных работ.

Толлинг

Не менее популярная схема налоговой оптимизации — толлинг. Особенность способа в том, что он базируется на применении давальческих материалов. Далее суть в следующем. Организация, занимающаяся переработкой, получает материалы от другой стороны (заказчика). С их помощью организуется производство продукции. Главной особенностью является отсутствие необходимости оплаты товара сразу после получения. Выплаты производятся уже готовой продукцией или посредством возвращения материалов в том же объеме.

Размер ставки налога зависит от региона, в котором работает компания. В некоторых областях процент снижается практически в два раза. При этом право уменьшения налоговых выплат, благодаря выплате страховых взносов, остается неизменным. К примеру, в Тульской области ставку налогообложения можно снизить таким способом до 1.5%.

Реализовать эту схему можно и другим путем — посредством перевода активов производственного характера фирме, работающей на «усредненке». Делается это посредством разделения или выделения ООО. При наличии достойной выручки можно пойти другим путем — написать заявление в ФНС и перейти на УСН.

Как быть с применением этого метода налоговой оптимизации для клиентов, которые нуждаются в НДС? В такой ситуации открывается компания на общей форме налогообложения, которая берет на себя закупку сырьевой продукции. Именно на нее переводятся транспортные расходы, а также другие затраты, включающие НДС. Как только «промежуточная» компания покупает сырье, производится его передача для переработки. Компании на ОСН передается готовый товар, который продается конечному потребителю. Получается, что НДС «привязан» к организации, работающей на общей форме.

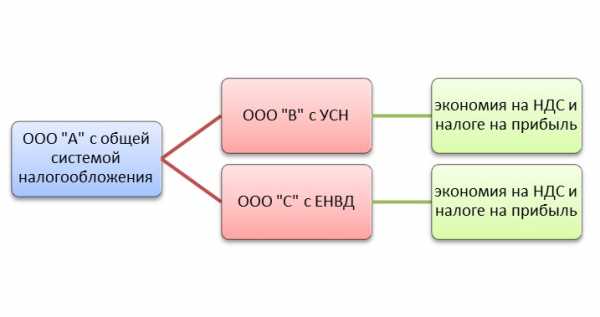

Налоговая оптимизация путем разделения бизнеса

Еще один способ налоговой оптимизации — разделение (дробление) бизнеса. Несмотря на эффективность, такая схема является весьма рискованной и требует внимательного подхода от исполнителя. Метод получил популярность, благодаря экономии на налогах, применению возможностей УСН или ЕНВД, снижению страховых выплат и объема НДФЛ.

Читайте также — 6-НДФЛ в 2017 году: сроки, штрафы, форма

Эту схему оптимизации налоговой нагрузки можно реализовать одним из следующих способов:

- Разделить на две компании или выделить одну новую.

- Заново создать ООО.

- Зарегистрировать в роли ИП доверенных лиц (руководитель организации, учредитель).

Чтобы исключить необоснованность подобных действий, важно внимательно подойти к процессу. Главное — знать ответы на ряд вопросов:

- Что поменялось после внесения изменений?

- Почему компания не могла работать в прежнем виде?

Пояснения налоговой оптимизации могут быть различными — улучшение бизнес-процессов, рост эффективности и объема сбыта, защита от банкротства и снижение риска. Для обоснования цели требуется оформить заключение, где будет отражен экономический эффект. Готовый документ направляется в ФНС. При правильном дроблении новые компании не должны быть связаны друг с другом, в том числе и адресами.

Оптимизация налоговой нагрузки на зарплате

Еще одним способом экономии является налоговая оптимизация за счет метода, подразумевающего снижение страховых платежей и НДФЛ. Суть схемы в том, что предприниматель использует возможные послабления в системе налогообложения и льготы, которые характерны для конкретного региона.

В НК РФ (статья 427) указаны все виды деятельности, позволяющие использовать сниженную ставку страховых взносов. При этом ФНС вправе требовать у компании документы, подтверждающие возможность ее применения.

Еще один вариант — заменить стандартный трудовой договор на гражданско-правовое соглашение. Такой метод будет законным в случае, если предприниматель получает средства не только от компании. При этом у самой ООО должны быть официальные работники, кроме ИП.

Нельзя не отметить схему с ИП в роли управляющего. В этой ситуации размер выплат должен быть полностью обоснованным. Кроме того, требуется наличие реальных фактов оказания услуг и отсутствие признаков классического трудового соглашения. Для этого в договор запрещено включать определенные условия, среди которых ответственность, зарплата, отпуск и прочие.

Приведенные выше методы налоговой оптимизации опробованы многими бизнесменами и хорошо работают. Главное — правильно подойти к их реализации.

raschetniy-schet.ru

методы и схемы в 2017 году для ИП и ООО

Налоговая оптимизация – это деятельность субъекта хозяйствования (организации), которая направлена на уменьшение налогового давления со стороны государства и его органов.

Другими словам

gruzotvezem.ru