Разграничение налоговой оптимизации и уклонения от уплаты налогов (Ляскало А.Н.). Налоговая оптимизация или уклонение от уплаты налогов 2017

Сергушкин Н.Н. Уклонение от налогов или их оптимизация

Сергушкин Николай НиколаевичРоссийский экономический университет имени Г.В. Плехановастудент факультета бизнеса

Sergushkin Nikolay NikolaevichPlekhanov Russian University of EconomicsStudent of the Faculty of Business

Библиографическая ссылка на статью:Сергушкин Н.Н. Уклонение от налогов или их оптимизация // Гуманитарные научные исследования. 2016. № 1 [Электронный ресурс]. URL: http://human.snauka.ru/2016/01/13657 (дата обращения: 24.09.2018).

Исходя из определения, налогом является это обязательный, индивидуальный безвозмездно взимаемый платеж, плательщиками которого являются организации и физические лица в форме частично принадлежащих им денежных средств. В целом налоги являются важнейшим источником доходов бюджета страны, которая в свою очередь перераспределяет и расходует их через бюджетно-налоговый механизм на развитие государственной экономики и на благо всего населения [1].

В Российской Федерации существуют множество мелких предпринимателей – физических лиц-индивидуальных предпринимателей и юридических лиц-представителей малого бизнеса, доходы которых незначительны по сравнению с другими более крупными и развитыми предприятиями. Однако важнейший принцип успешно функционирующей налоговой системы – необходимость выплачивать налоги для всех организаций [2]. Налоговые выплаты ведущих предпринимательскую деятельность физических лиц-индивидуальных предпринимателей и юридических лиц фактически формируют бюджет государства в целом, а также бюджеты субъектов федерации (регионы – республики, города регионального уровня) [3], а также поступления в муниципалитеты [4].

Переплачивать налоги хозяйствующие субъекты не спешат, особенно, если это касается масштабных видов бизнеса. При этом далеко не каждое предприятие в состоянии удержаться на плаву, «играя честно, по правилам» с представителями государства – налоговыми органами. Именно это является причиной того, почему одни налогоплательщики пытаются обойти налоговое законодательство [5], а другие – оптимизировать налоговые издержки, то есть более-менее на законных основаниях уменьшить суммы, перечисляемые в налоговую систему, а затем и в бюджет государства.

Освоить все тонкости системы налогообложения России достаточно непросто, а это в свою очередь создает возможности сокрытия части налогов для налогоплательщиков или повод воспользоваться неточностями в законодательстве. Принятые нормативно-правовые акты не всегда учитывают такие вероятные ситуации, возникающие при исчислении налогов [6]. Это в свою очередь может вести к тому, что налогоплательщик в попытках минимизировать суммы налогов, допускает ошибки или умышленно занижает параметры налогового платежа [7].

Действующие льготы, предоставленные некоторым категориям налогоплательщиков, способствуют отдельные предприятия пытаться любыми возможными способами, а иногда и не граничащими с законом, получить их.

Так как же мелкие предприниматели сокращают свои налоги? В России большое число граждан страны официально не трудоустроены [8]. Другая часть людей работает не на полную ставку, а только на половину или даже её четверть. Предприниматели, пытаясь сэкономить таким образом, стараются минимизировать или вовсе не платить налоги по наёмной рабочей силе. Таким образом работодатели фактически ставят под угрозу будущее тех граждан, которые фактически работают и при этом не получают юридически закрепленный рабочий стаж, страхование, а как следствие – отсутствуют начисления в соответствующие социальные фонды [9]. Получать зарплату по серой схеме в России практика распространенная [10]. Однако если этим злоупотребляют одновременно и предприниматели, и работники, то через некоторое время в качестве финансовой поддержки получать придется минимально возможные для государства платежи [11]. Гражданин государства, работающий нелегально, лишает себя пенсионных перечислений, страховой помощи, официального стажа работы, зафиксированного в трудовой книжке.

В случае, если уклонение от уплаты налогов, сокрытие доходов, искажение отчетности, применение налоговых льгот, не имея на то законных оснований – это незаконный путь минимизации налоговых выплат, то оптимизация выполняется вполне законным методом. Она предусматривает внесение изменений в действующую учетную политику, договоры, применение налоговых льгот, офшоров, налоговое планирование. Оптимизация налоговой нагрузки используется, как метод конкурентной борьбы [12]. Снижая свои налоговые обязательства, фирма находится в выгодном положении по сравнению со своими конкурентами, чья налоговая нагрузка оказывается выше [13].

Разберемся в тонкостях, с помощью которых предприниматели могут минимизировать налоговую ставку. Для начала рассмотрим какими видами налогообложения пользуются предприниматели, чтобы снизить налоговую нагрузку [14]: упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН) и единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) [15]. Они помогают избежать уплаты налога на доходы физических лиц, НДС (за исключением уплаты НДС при ввозе товаров на территорию РФ) и налога на имущество физических лиц, поэтому индивидуальные предприниматели-физические лица любят прибегать к этим схемам налогообложения. Рассмотрим процесс снижения налоговой нагрузки на примере УСН [16].

Одним из способов уменьшения налогов в УСН является выплата дивидендов из-за увеличения совокупной ставки по страховым взносам с 2011г. Размер отчислений в бюджет при этом намного меньше, чем в ситуации, когда работники поощряются и стимулируются обычными денежными премиями [17]. Также минимальный налог платиться, когда сумма доходов и расходов равны или расходы больше, то налог получается равным нулю, поэтому, в этом случае платится налог, минимум 1% от доходов.

Предприниматели, которые не могли перейти на схемы налоговой оптимизации стараются минимизировать уплату налогов за счет возврата НДС на расчетный счет или через ставку рефинансирования.

Грань между уклонением от налогов и оптимизацией очень тонка, поэтому нужно быть внимательными, при применении тех или иных методов оптимизации, чтобы не нарушить законодательство нашей страны.

Библиографический список- Лупей Н.А., Соболев В.И. Финансы. Учебное пособие / Москва, 2012

- Гордиенко М. С. Бюджетная политика России: эволюционное развитие, оценка качества: диссертация кандидата экономических наук: 08.00.10/Гордиенко Михаил Сергеевич. – Москва, 2014. – 251 с.

- Колчин С.П. налоги в российской федерации. Учебное пособие Москва, 2012.

- Гордиенко М.С. Факторы вариативности расходной части бюджетов Российской Федерации 2005-2012 гг. // Проблемный анализ и государственно-управленческое проектирование. 2012. Т. 5. № 3. С. 120-130.

- Колчин С.П., Бушинская Т.В. Концепция региональной налоговой политики // Экономика. Налоги. Право. 2013. № 6. С. 102-107.

- Гордиенко М.С. Внутренний государственный долг как важнейший стабилизатор бюджетной политики Российской Федерации. // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2012. № 1. С. 122-136.

- Гордиенко М.С. Бюджетное стимулирование инновационного развития экономики России // Повышение управленческого, экономического, социального и инновационно-технического потенциала предприятий, отраслей и народно-хозяйственных комплексов сборник статей VII Международной научно-практической конференции: сборник. Пенза, 2015. С. 22-26.

- Колчин С.П. Формирование и развитие российской системы налогообложения: теория и практика // диссертация на соискание ученой степени доктора экономических наук / Москва, 2004

- Гордиенко М.С. Бюджетная обеспеченность регионов Российской Федерации в 2009-2014 гг. // Science Time. 2015. № 5 (17). С. 101-107.

- Гордиенко М.С. Анализ плановых документов бюджетной политики Российской Федерации. Проблемный анализ и государственно-управленческое проектирование // 2013. Т. 6. № 5 (31). С. 129-143.

- Колчин С.П., Бушинская Т.В. рейтинговая оценка регионов как этап формирования региональной налоговой политики // Экономика. Налоги. Право. 2013. № 3. С. 103-109.

- Гордиенко М.С. Анализ основных направлений налоговой политики Российской Федерации на 2015-2017 гг. // Экономика и практический менеджмент в России и за рубежом Материалы II Международной научно-практической конференции. Коломенский институт (филиал) МАМИ. Под ред.: Марукова А.Ф. и др. 2015. С. 107-113.

- Гордиенко М.С. Анализ бюджетной политики Российской Федерации до 2020 г. // Экономика, статистика и информатика. Вестник УМО. 2014. № 6-2. С. 280-284.

- Гордиенко М.С. К вопросу о мобилизации собственных налоговых источников местных бюджетов. // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 58-64.

- Гордиенко М.С., Глубокова Н.Ю. Анализ налоговых поступлений в бюджеты муниципального уровня Российской Федерации в 2014 году. // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 65-73.

- Гордиенко М.С. Финансовая политика на современном этапе. // Международная торговля и торговая политика. 2011. № 10. С. 36.

- Колчин С.П. Снижение налогового пресса и его вероятностные последствия // Финансы. 2006. № 7. С. 31.

Все статьи автора «Сергушкин Николай Николаевич»

human.snauka.ru

Ответственность за уклонение от уплаты налогов 2018

Согласно УК РФ, уклонение от уплаты налогов может повлечь за собой уголовную ответственность в различных формах, которые определяются степенью тяжести и другими ключевыми факторами. Судебная практика знает массу случаев, когда преступников лишали свободы, но ещё большее число уклонистов отделывалось штрафами в разных размерах. Так от чего же зависит решение суда и настолько ли страшны последствия неуплаты, разберём далее.

В первую очередь, следует отметить, что для признания вины по уголовному делу в связи с неуплатой налогов действуют те же механизмы, что и в случае с другими статьями Уголовного кодекса. И именно от них во многом зависят последствия преступления. Итак, основной опорой при заведении дела соответствующими органами являются:

- Объект.

- Объективная сторона.

- Субъект.

- Субъективная сторона.

Если одной из этих составляющих нет в деле, значит, отсутствует состав преступления, как и само преступление. А теперь рассмотрим каждый аспект более подробно.

Объект

Уклонение от уплаты налогов квалифицируется как преступление или правонарушение налоговым кодексом Российской Федерации, который регулирует все вопросы в сфере налогообложения, сборов, отчислений и т.д. Все эти составляющие входят в понятие налоговой системы государства. Именно она является объектом при рассмотрении дела о неуплате. Таким образом, в качестве потерпевшей стороны выступает сам орган, а за ним казна и, естественно, народ.

Конечно, можно конкретизировать и сделать ситуацию наглядной для тех, кто сталкивается с подобным впервые. Например, в качестве объекта может выступать конкретный территориальный налоговый орган, где в своём время был зарегистрирован злостный неплательщик.

Объективная сторона

Данное понятие в случае неуплаты налогов подразумевает ущерб, нанесённый действиями или бездействием нарушителя. Исчисляется он суммой недоимки за конкретный подотчётный период или последние 3 года до момента налоговой проверки. Стоит отметить, что ущерб может оцениваться в крупных и особо крупных размерах. В соответствии со статьёй 199 УК РФ крупным размером является сумма неуплаты от 10 миллионов рублей, а особо крупным от 30 миллионов. Последняя цифра аналогична и для группы лиц, совершивших преступление в сговоре.

Итак, чтобы завести уголовное дело, необходимо найти доказательства того, что обвиняемый действительно не погасил свои долговые обязательства перед соответствующей инстанцией в установленные сроки, а также определить размер недоимки.

Субъект

Субъектом является лицо, которое несёт ответственность за уклонение от уплаты налогов. То есть сам правонарушитель. Однако здесь всё не так просто. Во-первых, субъектом может выступать как один человек (руководитель, бухгалтер, учредитель), так и группа лиц, находящихся в сговоре (соучредители, руководящее и исполнительное звено и т.д.). Причём наказания в обоих случаях будут существенно различаться. За организацию преступной деятельности предусмотрены значительно более строгие последствия. Так что в интересах людей, которые попали в разработку, всеми правдами и неправдами доказать, что они действовали порознь. Пусть даже их деяния направлены на достижение одной цели и методы полностью совпадают.

Кроме того, в данном аспекте существует ещё одна тонкость. Ущерб, нанесённый каждым в отдельности, будет значительно меньше, чем совокупный, а это ещё один способ смягчить наказание и избежать тяжёлых последствий вплоть до лишения свободы.

Субъективная сторона

Пожалуй, данная составляющая дела является самой неоднозначной и сложной, так как представляет собой злой умысел, который преследует нарушитель при уклонении от своих налоговых обязательств. С одной стороны, практически любое действие можно квалифицировать как намеренное и «обозвать» субъективной стороной. Но с другой, существует такое понятие, как ошибка. А это совершенно разные вещи. Так, допущенная в отчёте, ведомости или декларации техническая ошибка не может расцениваться в качестве умысла. А провести чёткую линию между двумя этими явлениями иногда бывает довольно сложно.

Если каждый вышеперечисленный компонент состава преступления всё же присутствует, можно возбуждать уголовное дело. Кстати, уклонение от уплаты таможенных платежей подчиняется тем же механизмам и алгоритмам действий.

Некоторые особенности, которые важно знать

Несмотря на довольно чёткую формулировку большинства положений из статьи 199 УК РФ, некоторые имеют двусмысленную трактовку, и этим можно пользоваться. К примеру, доказать тот же умысел или действия в сговоре довольно сложно, в результате чего многие добиваются более мягких наказаний.

Также стоит помнить об одном обстоятельстве – если лицо совершает преступление, квалифицируемое как «уклонение от уплаты налогов», впервые, то оно может быть освобождено от уголовной ответственности при условии полного погашения всех недоимок и долговых налоговых обязательств.

saldovka.com

Оптимизация налогов – законна, но уклонение от уплаты налогов – уголовно наказуемо

Независимо от того, кем вы являетесь – частным налогоплательщиком или корпоративным лицом, вероятней всего, вы не раз задумывались о возможностях снижения своего налогового бремени. Налоговое планирование предполагает рассмотрение всевозможных вариантов выведения максимально привлекательных способов ведения бизнеса или проведения частных транзакций с целью минимизации или оптимизации налоговых обязательств.

Независимо от того, кем вы являетесь – частным налогоплательщиком или корпоративным лицом, вероятней всего, вы не раз задумывались о возможностях снижения своего налогового бремени. Налоговое планирование предполагает рассмотрение всевозможных вариантов выведения максимально привлекательных способов ведения бизнеса или проведения частных транзакций с целью минимизации или оптимизации налоговых обязательств.

Оптимизация налогообложения и уклонение от уплаты налогов звучит практически идентично, однако значение имеет кардинальную разницу. Оптимизация налогообложения, которую также называют налоговым планированием, позволяет снизить свои затраты на налоги путем реструктуризации ваших операций. Именно поэтому налоговая оптимизация или планирование является полностью легальным. Налоговым планированием пользуются сотни тысяч компаний во всем мире, включая крупные конгломераты, такие как Google, Amazon, Barclays Bank, The Coca-Cola Company, Facebook, HSBC, IKEA, McDonald’s, Philip Morris и многие другие.

Схемы налогового планирования позволяют уклониться от уплаты более высоких налогов в одной стране, и платить налоги в юрисдикциях с более привлекательными налоговыми режимами. Это является общепринятой практикой, которая является широко распространенной во всем мире.

Одно из наиболее острых обсуждений этичности и законности использования налогового уклонения произошло 16 ноября 2015 года, когда директор компании Google по вопросам общественной политики и государственных дел, Никлас Лундблад, заявил Комиссии Европарламента по расследованию налоговых дел транснациональных корпораций, что законодателям ЕС нечего боятся, так как всем хорошо известная схема «Double Irish» — это стратегия ухода от налогов США, а не ЕС. При этом Лундблад добавил, что концепция морали не остановит Google от использования лазеек в налоговых законодательствах разных стран, что существенно облегчает налоговое бремя компании.

Из вышесказанного следует, что оптимизация налогообложения является очень мудрым шагом. Однако грань между налоговым уклонением, и оптимизацией налоговых выплат очень тонкая и может привести к криминальному преследованию в случае нарушения законодательства той или иной страны.

Как узнать, что вы перешли черту дозволенного?

В налоговом планировании каждый желает узнать, где-же находится та самая грань между дозволенным и незаконным. Все больше изменений происходит в акцептировании концепции оффшорного налогового планирования в свете глобального процесса деоффшоризации. BEPS является одним из шагов, который выстраивает рамки между дозволенным и запрещенным. Предполагается, что уже совсем скоро большое количество стран примет рекомендации BEPS на международном уровне, что значительно ограничит возможности налогового уклонения.

BEPS, как один из механизмов глобальной деоффшоризации – эффективен ли он?

Те не менее, можно вывести ряд определенных характеристик и действий, которые являются базовой концепцией в вопросе выявления агрессивного налогового планирования, и не должны осуществляться предпринимателями и частными лицами, которые не желают нажить проблемы с налоговой службой.

Налоговая служба США (IRS) выпустила общее описание дефиниций, которые означают нарушение налогового законодательства:

- Сознательное занижение суммы дохода в отчетности.

Это определение говорит само за себя: сокрытие доходов является мошенническим. Примеры нарушения включают в себя отказ владельца бизнеса, сообщать о полной сумме доходов, или когда арендодатель не сообщает о платежах за аренду.

- Наличие двух бухгалтерий и внесение в отчетность компании неверной информации и цифр.

Очень удобно иметь две кассы, одну для налоговой, другую для своих нужд. Но это наказуемо, и грозит неприятными последствиями для бизнеса.

- Подача ложных или завышенных отчислений по прибыли.

Это может включать в себя утверждение о том, что были сделаны более высокие благотворительные отчисления без реальных оснований на это, или указание более высоких затрат на бизнес поездки. Также это может включать оплату труда ваших детей или супруга/ги, которую они не выполняют.

- Подача ложной информации по личным затратам, указывая их как бизнес затраты

Это очень привлекательный путь для индивидуальных предпринимателей, которые могут указать свои личные затраты, как корпоративные, например: приобретение машины, компьютера, и других предметов личного использования.

- Скрытие или перенаправление активов или дохода

В данном случае мошенничество может иметь несколько форм, начиная от простого сокрытия средств на банковском счету до ненадлежащих схем сокрытия средств налогоплательщиками. Например, перенаправление дохода налогоплательщика лицу, которое находится в юрисдикции с более гибким налоговым режимом. Так, когда корпорация делает распределение в адрес детей контролирующего акционера, скорее всего, это будет рассматриваться налоговым мошенничеством.

- Осуществление мошеннических транзакций

Под это определение попадает транзакции, которые позволяют уклониться от уплаты налогов, не указав реальную цель операции. Например, осуществляя выплаты акционерам, корпорация именует их не дивидендами, а процентами или как-то иначе, с целью избежать применения налогообложения.

Но в реальности именно содержание транзакции, а не её наименование определяет уровень налогообложения.

Минимизация налогов требует профессионального налогового планирования

Практически все налоговые стратегии основаны на структурировании транзакций, с целью получения максимально низкой маржинальной налоговой ставки используя одну или несколько стратегий, таких как:

- минимизация налогооблагаемой прибыли;

- максимальные налоговые вычеты и налоговые кредиты;

- контроль сроков и отчислений доходов;

Прогнозирование доходов и расходов является критически важным. Чтобы использовать любую из этих стратегий, важно, чтобы вы были способны оценить свой личный и бизнес доход в течение следующих нескольких лет.

Самостоятельно построить схему налогово планирования практически невозможно. Для достижения данных целей необходима помощь профессионалов, которую вам может предложить компания Offshore Pro Group.

Для создания должной защиты вашего капитала и активов, обращайтесь к нам по электронной почте [email protected]. Также вы можете получить бесплатную консультацию по подбору иностранного банковского счета.

Метки: #Бизнес #Оптимизация Налогов #Уклонение От Уплаты НалоговПодпишитесь на наш телеграм канал и расскажите о нем знакомым в бизнесе.

Читайте другие интересные статьи портала Offshorewealth.info:

wealthoffshore.net

Разграничение налоговой оптимизации и уклонения от уплаты налогов (Ляскало А.Н.)

Все статьи Разграничение налоговой оптимизации и уклонения от уплаты налогов (Ляскало А.Н.)

Анализ уголовного законодательства (ст. 198, 199 УК РФ) и Постановления Пленума Верховного Суда РФ от 28 декабря 2006 г. N 64 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления" позволяет определить уклонение от уплаты налогов как умышленную неуплату налогов в бюджетную систему в крупном или особо крупном размере в результате непредставления в налоговый орган налоговой декларации и (или) иных обязательных для представления документов либо представления в налоговый орган заведомо ложных сведений, содержащихся в налоговой декларации и (или) иных обязательных для представления документах.Налоговая оптимизация не имеет легального определения, а потому можно встретить различные трактовки данного явления в специальной литературе. Налоговую оптимизацию как средство снижения налогового бремени зачастую отождествляют с налоговым планированием <1>, а в некоторых случаях соотносят их как часть и целое, полагая под налоговым планированием более широкий комплекс мероприятий по управлению налоговыми платежами <2>, в том числе направленный на минимизацию налоговых рисков <3>. Сущностной характеристикой налоговой оптимизации большинство авторов считают применение именно законных способов минимизации налоговых платежей <4>. Однако в ряде источников можно встретить определение, согласно которому налоговая оптимизация должна преследовать достижение деловых целей экономического субъекта с наименьшей налоговой нагрузкой, поскольку уклонение от уплаты налогов также можно реализовать внешне законными способами <5>.--------------------------------<1> Митрофанова И.А., Тлисов А.Б., Яценко Г.А. Оптимизация налогообложения как инструмент планирования финансовых результатов деятельности организации // Международный бухгалтерский учет. 2014. N 28 // СПС "КонсультантПлюс".<2> Яковлев А.А. Налоговое планирование в 2008 году // Ваш налоговый адвокат. 2008. N 2. С. 16.<3> Щекин Д.М. Налоговые риски и тенденции развития налогового права. М.: Статут, 2007. С. 6.<4> Беспалов М.В., Филина Ф.Н. Схемы минимизации налогообложения / Под ред. Д.В. Соловьевой. М.: ГроссМедиа; РОСБУХ, 2010 // СПС "КонсультантПлюс"; Шестакова Е.В. Налоговая оптимизация. 3-е изд., перераб. и доп. М.: ГроссМедиа; РОСБУХ, 2013 // СПС "КонсультантПлюс".<5> Путилин Д. Опасные налоговые схемы. 2-е изд., испр. и доп. М.: Альпина Бизнес Букс, 2009. С. 44; Бакаев А.В. Налоговые преступления: историко-сравнительный и уголовно-правовой анализ: Автореф. дис. ... к. ю. н. Ростов н/Д, 2009. С. 10.

Анализируя юридическую природу указанных явлений, нетрудно найти их общие признаки. Уклонение от уплаты налогов, как и налоговая оптимизация, осуществляется осознанно и целенаправленно. Результат налоговой оптимизации получает отражение в налоговой декларации. Непредставление налоговой декларации или иных обязательных для представления документов либо включение в налоговую декларацию или такие документы заведомо ложных сведений являются предусмотренными уголовным законодательством способами уклонения от уплаты налогов.Ключевое же отличие рассматриваемых явлений состоит именно в характере действий (бездействия), образующих одновременно налоговую выгоду налогоплательщика и выпадающие доходы бюджетной системы. При уклонении от уплаты налогов возникает необоснованная налоговая выгода, которая является следствием либо прямого нарушения налогового законодательства, либо недобросовестных действий, формально ему соответствующих. Напротив, осуществляя налоговую оптимизацию, налогоплательщик использует для достижения своих деловых целей оптимальные условия деятельности, не противоречащие закону, поэтому полученная им налоговая выгода является обоснованной.Понятие необоснованной налоговой выгоды не получило легального закрепления в налоговом законодательстве. Несмотря на это, оно широко применяется в судебной практике. Основанием для использования категории необоснованной налоговой выгоды для целей правоприменения в российском праве является судебная доктрина, состоящая из руководящих разъяснений высших судов по вопросам налогового права. Соответствующие акты судебного толкования указывают на целый ряд признаков необоснованной налоговой выгоды.Судебная доктрина, не являясь источником права в традиционном понимании, в условиях неопределенности налогового законодательства выступает фактическим источником налогового права, а высшие суды в данной сфере, по сути, осуществляют и нормотворческую деятельность <6>. Как следствие, судебную доктрину по вопросам налогового права необходимо учитывать наряду с нормами законодательства о налогах и сборах при раскрытии бланкетного содержания ст. 198, 199 УК РФ.--------------------------------<6> Тарибо Е.В. Пределы участия судебной власти в процессе правотворчества // Налоговед. 2011. N 5. С. 13; Цветков И.В. Коммерческое право как важнейший ориентир совершенствования применения концепции налоговой выгоды // Налоговые споры: опыт России и других стран: Сборник / Под ред. С.Г. Пепеляева. М.: Статут, 2011. С. 98; Демин А.В. Принцип определенности налогообложения: Монография. М.: Статут, 2015 // СПС "КонсультантПлюс".

Бесспорно, главенствующую роль среди актов высших судов по вопросам налогового права играет Постановление Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды" (далее - Постановление N 53). Именно в нем закреплено большинство известных практике судебных доктрин в области налогового права.В силу п. 1 Постановления N 53 под налоговой выгодой понимается уменьшение размера налоговой обязанности, в частности, вследствие уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.Признание налоговой выгоды необоснованной исключает правомерную налоговую оптимизацию и влечет при наличии к тому и иных оснований, в частности крупного либо особо крупного размера уклонения, соответствующей направленности умысла, уголовную ответственность за уклонение от уплаты налогов.О необоснованности налоговой выгоды могут свидетельствовать следующие обстоятельства.Учет операций вопреки их экономическому смыслу.Налоговая выгода может быть признана необоснованной, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом (п. 3 Постановления N 53). Как правило, источником получения налоговой выгоды в таких случаях являются мнимые или притворные сделки (ст. 170 ГК РФ).Согласно п. 7 Постановления N 53, если на основании оценки представленных доказательств суд придет к выводу, что налогоплательщик для целей налогообложения учел операции не в соответствии с их действительным экономическим смыслом, объем прав и обязанностей налогоплательщика определяется исходя из подлинного экономического содержания соответствующей операции.Эту судебную доктрину принято называть "приоритет существа над формой". Несмотря на свою популярность и широту применения при разрешении налоговых споров, данная судебная доктрина подвергается справедливой критике в юридической литературе. Например, обращается внимание на отсутствие в законодательстве и разъяснениях высших судов признаков, позволяющих выявить действительный экономический смысл хозяйственных операций и проверить соответствие между формой и сущностью сделки <7>. В результате признаки, указывающие на соответствие формы сделки ее содержанию, были выработаны профессиональным сообществом на основании обобщения зарубежного опыта и состоят в следующем <8>:- прибыль по сделке существенно превышает налоговую выгоду;- неналоговая цель сделки правдоподобна и целесообразна с учетом экономического положения налогоплательщика;- распределение материальных благ (дохода, прибыли) по сделке соответствует фактическому распределению функций, рисков и активов между сторонами сделки (так называемый функциональный анализ).--------------------------------<7> Пепеляев С.Г. Деловая цель сделки // Корпоративный юрист. 2007. N 3 // СПС "КонсультантПлюс".<8> Лысенко Е.А. Концепция налоговой выгоды: о кодификации правовых доктрин // Налоговед. 2015. N 9.

Проверка сделки на соответствие этим признакам с высокой долей вероятности позволяет правоприменителю выявить действительный экономический смысл хозяйственных операций и применить к ним соответствующие налоговые последствия.Несоответствие формы сделки ее содержанию может привести к признанию полученной налоговой выгоды необоснованной и, соответственно, к уголовному преследованию за уклонение от уплаты налогов.Приговором Кудымкарского городского суда Пермского края руководитель ОАО "Мясокомбинат "Кудымкарский" О. и главный бухгалтер Б. осуждены по п. "а" ч. 2 ст. 199 УК РФ.ОАО "Мясокомбинат "Кудымкарский" самостоятельно занималось производством и реализацией мясной продукции. Однако подсудимые организовали его деятельность путем заключения сделок по давальческой переработке сырья. Для реализации схемы было учреждено несколько подконтрольных юридических лиц, применяющих упрощенную систему налогообложения (УСН), которые стали закупать и передавать мясо на переработку в ОАО "Мясокомбинат "Кудымкарский". Готовая продукция возвращалась обратно в подконтрольные юридические лица, которые и занимались ее реализацией, достигая существенной экономии на налогах за счет освобождения от уплаты налога на прибыль и НДС. Как только выручка одного из таких подконтрольных обществ достигала предусмотренного НК РФ лимита для применения УСН, его деятельность прекращалась и учреждалось новое. Сократив объемы реализации до выполнения работ по давальческой переработке сырья, ОАО "Мясокомбинат "Кудымкарский" существенно уменьшило налоговую базу и уклонилось от уплаты налога на прибыль и НДС на сумму более 5 млн руб. <9>.--------------------------------<9> См.: Приговор Кудымкарского городского суда Пермского края по уголовному делу N 1-73/2009 // ГАС РФ "Правосудие".

Как установили арбитражные суды по налоговому спору и суды в рамках рассмотрения уголовного дела, сделки по давальческой переработке сырья прикрывали единую, скоординированную деятельность предприятия по производству и реализации мясной продукции, заключение этих сделок преследовало единственную цель - налоговую экономию. Поэтому руководство мясокомбината было осуждено за уклонение от уплаты тех налогов, которые возглавляемая ими коммерческая организация должна была заплатить, если бы самостоятельно занималась производством и реализацией мясной продукции.Учет операций, не преследующих деловой цели.Налоговая выгода может быть признана необоснованной, если для целей налогообложения учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера) (п. 3 Постановления N 53).В силу п. 9 Постановления N 53 установление судом разумных экономических или иных причин (деловой цели) в действиях налогоплательщика осуществляется с учетом оценки обстоятельств, свидетельствующих о его намерениях получить экономический эффект (доход) в результате реальной предпринимательской или иной экономической деятельности. Налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели. Поэтому если судом установлено, что главной целью, преследуемой налогоплательщиком, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность, в признании обоснованности ее получения может быть отказано.В юридической литературе доктрину "деловой цели" критикуют за повышенную субъективность <10>. Действительно, оценка существенности деловых мотивов, а равно преимущества налоговой выгоды в составе полученных доходов является исключительно вкусовой и полностью зависит от усмотрения правоприменителя.--------------------------------<10> Путилин Д. Указ. соч. С. 32.

Однако высшие суды не раз высказывались против произвольной оценки целесообразности, рациональности и эффективности экономической деятельности, что в известной степени снижает риски отказа в признании деловой цели при отсутствии ожидаемого экономического эффекта такой деятельности, в том числе из-за деловых просчетов <11>. Главное, чтобы ожидания экономического результата были разумны и обоснованны.--------------------------------<11> См., напр.: Постановление Конституционного Суда РФ от 24 февраля 2004 г. N 3-П; Постановление Президиума ВАС РФ от 9 декабря 2008 г. N 9520/08 по делу N А40-38248/07-107-220; Постановление Президиума ВАС РФ от 26 февраля 2008 г. N 11542/07 по делу N А40-48303/06-142-294 // СПС "КонсультантПлюс".

Неподтвержденность намерения получить экономический эффект от своей деятельности и преобладание в доходах налоговой выгоды могут привести к отказу в признании наличия у налогоплательщика деловой цели и уголовному преследованию за уклонение от уплаты налогов.Приговором Индустриального районного суда г. Перми руководители ООО "КАТЭК" Л. и В. осуждены по пп. "а", "б" ч. 2 ст. 199 УК РФ. Установлено, что подсудимые организовали дробление бизнеса путем перевода персонала в подконтрольные юридические лица на УСН с последующей арендой у них персонала. Фактически трудовые функции и место работы переведенного персонала не изменились. Подконтрольные юридические лица не занимались никакой другой деятельностью, кроме предоставления персонала в аренду ООО "КАТЭК", и получали оплату, минимально необходимую для расчетов с персоналом. Отсутствие деловой цели подтвердили арбитражные суды и суд общей юрисдикции. Схема использовалась исключительно для получения необоснованной налоговой выгоды в виде сокращения расходов на уплату ЕСН, от которого были освобождены применяющие УСН подконтрольные юридические лица. Как следствие, подсудимые признаны виновными в уклонении от уплаты налогов на сумму 7,9 млн руб. путем включения заведомо ложных сведений в налоговые декларации по ЕСН <12>.--------------------------------<12> См.: Приговор Индустриального районного суда г. Перми по уголовному делу N 1-6/2010 // ГАС РФ "Правосудие".

Отсутствие реальной предпринимательской или иной экономической деятельности.В силу п. 4 Постановления N 53 налоговая выгода может быть признана необоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.В соответствии с п. 5 Постановления N 53 на отсутствие реальной предпринимательской или иной экономической деятельности могут указывать следующие обстоятельства:- невозможность реального осуществления налогоплательщиком хозяйственных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;- отсутствие необходимых условий для достижения результатов экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуется совершение и учет иных хозяйственных операций;- совершение хозяйственных операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.В структуре доктрины "реальной предпринимательской или иной экономической деятельности" справедливо выделяют проблему реальности предмета сделки (товара, работы или услуги) и проблему реальности (правосубъектности) контрагента <13>.--------------------------------<13> Лысенко Е.А. Концепция налоговой выгоды: о кодификации правовых доктрин // Налоговед. 2015. N 8.

О нереальности предмета сделки могут свидетельствовать отсутствие товаров или результатов работ в наличии, отсутствие доказательств их доставки, хранения, использования налогоплательщиком.О нереальности контрагента могут свидетельствовать отсутствие у него активов (зданий, сооружений, оборудования), персонала, разрешительных документов (лицензий, свидетельств СРО), необходимых для исполнения обязательств по сделке, отсутствие у него расходов, характерных для действующих экономических субъектов (оплата труда, налоговые, коммунальные платежи и т.п.), "адрес массовой регистрации", "массовый учредитель", "массовый руководитель", отказ последних от причастности к деятельности экономического субъекта.При этом решающее значение все-таки имеют доказательства реальности предмета сделки. При их наличии, несмотря на возможные признаки фиктивности контрагента, суды нередко идут навстречу налогоплательщику, констатируя реальность его деятельности, признавая полученную налоговую выгоду обоснованной <14>.--------------------------------<14> См., напр.: Определения Судебной коллегии по экономическим спорам ВС РФ от 5 марта 2015 г. N 302-КГ14-3432, от 8 декабря 2014 г. N 309-КГ14-2191; Определение ВС РФ от 15 июля 2016 г. N 306-КГ16-5324 // СПС "КонсультантПлюс".

Нереальность предмета сделки сама по себе или отягченная нереальностью контрагента может привести к признанию налоговой выгоды необоснованной, а также повлечь уголовное преследование.Приговором Пуровского районного суда ЯНАО руководитель ООО "АВС-Строй" С. по одному эпизоду осужден по ч. 1 ст. 199 УК РФ, по другому эпизоду оправдан по ч. 1 ст. 199 УК РФ. Осужден был С. за уклонение от уплаты НДС, принятого к вычету в результате оплаты автотранспортных услуг по договору с ООО "ПрофУстановСтрой", которое оказалось фирмой-однодневкой (отсутствовало по адресу регистрации, единственный участник и руководитель организации отрицал свою причастность к ее деятельности). Суд пришел к выводу, что оказание ООО "ПрофУстановСтрой" услуг ничем не подтверждено, что наряду с признаками нереальности контрагента стало поводом для осуждения С. за уклонение от уплаты налогов на сумму 3,8 млн руб.По другому эпизоду С. обвинялся в уклонении от уплаты НДС вследствие применения налогового вычета по договору поставки пригрузов для трубопровода с ООО "РАС-Строй Сервис", которое, в свою очередь, приобрело их у ООО "Неолайт", имеющего признаки фирмы-однодневки (единственный участник и руководитель организации отрицал свою причастность к ее деятельности). По делу были собраны достаточные доказательства того, что ООО "АВС-Строй" осуществило последующую поставку пригрузов в ООО "РН-Пурнефтегаз", которое, в свою очередь, использовало их при строительстве трубопровода. На основании этих доказательств суд пришел к выводу, что предмет поставки существовал реально, несмотря на фиктивность первичного поставщика в цепочке поставки, поэтому подсудимый обоснованно принял документы о поставке к вычету при исчислении НДС и не уклонялся от его уплаты. По этому эпизоду С. оправдан в совершении преступления <15>.--------------------------------<15> См.: Приговор Пуровского районного суда ЯНАО от 27 мая 2011 г. // ГАС РФ "Правосудие".

На примере данного уголовного дела видно, как при наличии признаков нереальности контрагента доказательства реальности предмета сделки при их достаточности помогают налогоплательщику избежать ответственности, а при недостаточности становятся решающим аргументом виновности налогоплательщика.Выбор контрагента без должной осмотрительности и осторожности.Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных его контрагентом, в частности, в силу отношений взаимозависимости или аффилированности с ним. Операции преимущественно с контрагентами, не исполняющими своих налоговых обязанностей, также могут повлечь признание налоговой выгоды необоснованной (п. 10 Постановления N 53) <16>.--------------------------------<16> Данная судебная доктрина соответствует международной судебной практике по налоговым спорам. См., напр.: решение Суда Европейских сообществ в Люксембурге от 12.01.2006 по объединенным делам C-354/03, C-355/03, C-484/03.

Недостаток доктрины "должной осмотрительности" в том, что критерии этой самой должной осмотрительности в Постановлении N 53 не разъясняются. В юридической литературе предлагается множество вариантов проверки контрагентов в рамках проявления должной осмотрительности, в том числе получение выписки из ЕГРЮЛ, ЕГРИП, получение подтверждения полномочий на заключение договоров и подписание документов об исполнении обязательств по сделке, получение копий разрешительных документов (лицензий, свидетельств СРО и т.п.) при их необходимости для выполнения обязательств по договору, проверка контрагентов в открытых базах данных ФНС России и т.д. <17>. Мнение по данному вопросу высказано Минфином России <18>. Тем не менее оценка должной осмотрительности остается на усмотрение суда.--------------------------------<17> См.: письмо Минфина России от 21 июля 2010 г. N 03-03-06/1/477 // СПС "КонсультантПлюс".<18> См., напр.: Линченко И. Доверяй, но проверяй // ЭЖ-Юрист. 2013. N 6; Оробинский В. Проверка контрагента // ЭЖ-Юрист. 2013. N 38; Харитонова Л. Контрагенту доверяй, но осмотрительность проявляй // ЭЖ-Юрист. 2011. N 18.

Современная судебная практика признает, что недобросовестность как прямых, так и непрямых контрагентов (контрагентов других звеньев), не исполняющих своих налоговых обязательств, априори не влечет признания налоговой выгоды необоснованной при реальности хозяйственных операций и неучастии налогоплательщика в налоговой схеме <19>.--------------------------------<19> См., напр.: Определение Верховного Суда РФ от 1 февраля 2016 г. по делу N А63-9913/2014 // СПС "КонсультантПлюс".

Отсутствие должной осмотрительности при выборе контрагента в принципе не предполагает сознательного участия налогоплательщика в налоговой схеме, означая его деловую небрежность. Именно поэтому при доказанных фактах неосмотрительности в выборе контрагента, в случае подтверждения реальности предмета сделки суды идут навстречу налогоплательщику, признавая налоговую выгоду необоснованной только в части налоговых вычетов по НДС и принимая расходы, уменьшающие налоговую базу по налогу на прибыль <20>. Получение необоснованной налоговой выгоды при выборе контрагента без должной осмотрительности и осторожности не может повлечь уголовную ответственность по ст. 198 или 199 УК РФ, поскольку уклонение от уплаты налогов является умышленным преступлением.--------------------------------<20> См., напр.: Постановление Президиума ВАС РФ от 3 июля 2012 г. N 2341/12 // СПС "КонсультантПлюс".

Однако суды по делам о налоговых преступлениях иногда не соглашаются с версией о допущенной неосмотрительности при выборе контрагента, соответствующей небрежности (неосторожной форме вины), квалифицируя содеянное как умышленное уклонение от уплаты налогов путем намеренного использования фиктивных контрагентов.Приговором Трусовского районного суда г. Астрахани индивидуальный предприниматель И. осужден по ч. 2 ст. 198 УК РФ за уклонение от уплаты налогов на сумму 8,2 млн руб. путем включения заведомо ложных сведений в налоговые декларации. В частности, И. вменялось использование для получения налоговых вычетов по НДС на сумму более 4 млн руб. документов о расчетах наличными за приобретение строительных материалов в фирмах, не зарегистрированных как юридические лица. Подсудимый настаивал на реальности сделок по приобретению материалов, признавая, однако, что не проявил должной осмотрительности при выборе контрагентов, не проверял надлежащим образом представленные ими документы. Суд посчитал, что фиктивность контрагентов была очевидной и могла быть выявлена путем обращения к ЕГРЮЛ, первичные документы от них имели явные дефекты (например, кассовые чеки контрагентов из разных регионов имели единый номер электронной контрольной ленты защиты). Исходя из этого, суд пришел к выводу, что подсудимый знал о фиктивности контрагентов и намеренно использовал фиктивные документы для уклонения от уплаты налогов <21>.--------------------------------<21> См.: Приговор Трусовского районного суда г. Астрахани по уголовному делу N 1-180/2012 // ГАС РФ "Правосудие".

Мотивировку приговора по данному уголовному делу нетрудно соотнести с рассмотренной выше судебной доктриной "реальности предпринимательской и иной экономической деятельности".Сомнительные сделки с участием контролируемых лиц.Налоговая выгода может быть признана необоснованной при использовании сделок с участием контролируемых лиц в целях искусственного уменьшения налоговой базы и достижения налоговой экономии, в том числе путем перевода доходов в низконалоговые юрисдикции или в подконтрольные лица, применяющие льготные режимы налогообложения (трансфертного ценообразования).Это общее правило легло в основу сразу нескольких судебных доктрин, в том числе "цена на расстоянии вытянутой руки", "одной руки", или "фактического собственника", и "сделка по шагам". Каждая из них была достаточно "обкатана" судебной практикой, в том числе на уровне высших судебных инстанций <22>. Однако единого акта судебного толкования в отношении этих доктрин не принималось. При этом они уже частично имплементированы в налоговое законодательство <23>.--------------------------------<22> См., напр.: Определение Верховного Суда РФ от 2 сентября 2014 г. по делу N 305-КГ14-991; Определение ВАС РФ от 20 октября 2008 г. N 13627/08 по делу N А75-6132/2007; Определение Верховного Суда РФ от 11 декабря 2014 г. по делу N 305-КГ14-5812 // СПС "КонсультантПлюс".<23> См., напр.: глава 3.4 "Контролируемые иностранные компании и контролирующие лица", раздел V.1 "Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании" НК РФ // СПС "КонсультантПлюс".

Доктрина "цена на расстоянии вытянутой руки" предполагает возможность вменения финансовых результатов по сделкам с участием контролируемых лиц, содержащим особые финансовые и коммерческие условия, отличные от рыночных, исходя из условий, характерных для аналогичных сделок с участием независимых лиц.Доктрина "одной руки", или "фактического собственника", позволяет оценивать финансовые результаты налогоплательщика, осуществляющего деятельность через подконтрольных лиц, игнорируя такие посреднические звенья цепочки поставки, как если бы налогоплательщик являлся прямым поставщиком товара.Другим направлением применения данной доктрины является борьба с искусственным дроблением бизнеса, в результате которого вместо одного экономического субъекта возникает несколько формально самостоятельных лиц, по-прежнему контролируемых из единого центра, имеющих право на применение различных налоговых льгот <24>.--------------------------------<24> См. также: Фатхутдинов Р.С. Доктрина бенефициарного собственника в налоговых правоотношениях // Налоговед. 2011. N 2.

Доктрина "сделка по шагам" позволяет рассматривать комплексно цепочку многоступенчатых сделок и финансовых операций, в отдельности не противоречащих законодательству, но в совокупности нацеленных на получение необоснованной налоговой выгоды <25>.--------------------------------<25> См. также: Лысенко Е.А. Концепция налоговой выгоды: о кодификации правовых доктрин // Налоговед. 2015. N 9.

Использование налогоплательщиком подконтрольных лиц в целях получения необоснованной налоговой выгоды при наличии к тому и иных оснований образует состав уклонения от уплаты налогов.Приговором Буйского районного суда Костромской области руководитель ЗАО "Буйлес" Т. осужден по п. "а" ч. 2 ст. 199 УК РФ. Как установлено, подсудимый организовал дробление бизнеса путем перевода персонала в подконтрольные юридические лица, применяющие УСН. Указанным юридическим лицам по договорам аутсорсинга были переданы функции ЗАО "Буйлес" по выполнению лесохозяйственных работ, а также необходимые для этого материальные ресурсы и техника. За выполненную работу подконтрольные юридические лица получали оплату, минимально необходимую для оплаты труда персонала и уплаты налогов. Фактически ЗАО "Буйлес" и подконтрольные ему юридические лица действовали как единый производственный комплекс, трудовые функции переведенных работников не изменились, административные и кадровые функции в интересах всей группы лиц осуществляло ЗАО "Буйлес", подконтрольные общества не обладали никакими специальными компетенциями и не осуществляли другой деятельности, кроме как в рамках сложившегося технологического процесса. Арбитражные суды, а за ними и суд общей юрисдикции пришли к выводу, что разделение бизнеса было направлено исключительно на получение необоснованной налоговой выгоды. Схема позволяла минимизировать платежи по ЕСН, от уплаты которого были освобождены общества на УСН. В результате Т. признан виновным в уклонении от уплаты налогов на сумму 5,8 млн руб. путем представления заведомо ложных сведений в налоговых декларациях по ЕСН <26>.--------------------------------<26> См.: Приговор Буйского районного суда Костромской области по уголовному делу N 1-1/2010 // ГАС РФ "Правосудие".

Как видим, рассмотренные нами судебные доктрины тесно связаны друг с другом, поэтому при оценке фактических обстоятельств дела в налоговых спорах и уголовных делах о налоговых преступлениях они чаще всего применяются в тех или иных сочетаниях. Ведущую роль при этом играет судебная доктрина "деловой цели", которая применяется практически во всех делах о необоснованной налоговой выгоде.Вопрос об уголовной ответственности за действия, не являющиеся следствием прямого нарушения закона, а представляющие собой лишь злоупотребление правом, является дискуссионным.В теории налогового права эта дискуссия приобрела особенную остроту. С одной стороны, утверждается, что злоупотребление правом может повлечь только отказ в судебной защите соответствующего права, но никак не юридическую ответственность <27>. С другой стороны, налоговым преступлением признается не только нарушение налогового законодательства, но и злоупотребление правом в налоговой сфере <28>.--------------------------------<27> Тупанчески Н.Р. Уклонение от уплаты налогов: компаративный анализ: Дис. ... д. ю. н. М., 2002. С. 88 - 89; Бельтюкова А.А. Доктрина деловой цели в налоговом праве России: от средства доказывания в спорах о недобросовестности налогоплательщика до средства оценки обоснованности получения налоговой выгоды // Финансовое право. 2013. N 1 // СПС "КонсультантПлюс".<28> Смирнов Г. Уголовная ответственность за уклонение от уплаты налогов, сопряженное со злоупотреблением правом налогоплательщика // Уголовное право. 2011. N 5; Хаустов И.А. Налоговое планирование и уклонение от уплаты налогов - где эта грань? // Налоги (газета). 2009. N 47 // СПС "КонсультантПлюс".

Некоторое время назад экспертное сообщество широко обсуждало законодательную инициативу о введении уголовной ответственности за злоупотребление правом в налоговой сфере. Мнения экспертов по налоговому праву разделились на две полярные позиции: от признания необходимым уголовного преследования недобросовестной налоговой оптимизации до решительного отрицания самой идеи уголовной ответственности за злоупотребление правом <29>.--------------------------------<29> См., напр.: Смирнов Г., Зарипов В., Головко Л., Щекин Д., Брызгалин А., Тимофеев Е., Винницкий Д., Попов А., Борисичев А., Колоколов Н., Будылин С., Роенко М. Налоговая оптимизация как преступление // Закон. 2014. N 8 // СПС "КонсультантПлюс".

Как показало наше исследование, реалии правоприменительной практики таковы, что риски привлечения налогоплательщика к уголовной ответственности за неуплату налоговых платежей и получения необоснованной налоговой выгоды вследствие злоупотребления правом чрезвычайно высоки.Сознательное участие налогоплательщика в налоговой схеме, повлекшее неуплату налогов в бюджетную систему в крупном или особо крупном размере, формально содержит все признаки состава преступления, предусмотренного ст. 198 или 199 УК РФ. Для применения уголовного закона в данном случае не имеет значения, какие действия или бездействие привели к неуплате налогов - грубое нарушение налогового законодательства либо злоупотребление правом в налоговой сфере.

Пристатейный библиографический список

1. Бакаев А.В. Налоговые преступления: историко-сравнительный и уголовно-правовой анализ: Автореф. дис. ... к. ю. н. Ростов н/Д, 2009.2. Бельтюкова А.А. Доктрина деловой цели в налоговом праве России: от средства доказывания в спорах о недобросовестности налогоплательщика до средства оценки обоснованности получения налоговой выгоды // Финансовое право. 2013. N 1.3. Беспалов М.В., Филина Ф.Н. Схемы минимизации налогообложения / Под ред. Д.В. Соловьевой. М.: ГроссМедиа; РОСБУХ, 2010.4. Демин А.В. Принцип определенности налогообложения: Монография. М.: Статут, 2015.5. Линченко И. Доверяй, но проверяй // ЭЖ-Юрист. 2013. N 6.6. Лысенко Е.А. Концепция налоговой выгоды: о кодификации правовых доктрин // Налоговед. 2015. N 8.7. Лысенко Е.А. Концепция налоговой выгоды: о кодификации правовых доктрин // Налоговед. 2015. N 9.8. Митрофанова И.А., Тлисов А.Б., Яценко Г.А. Оптимизация налогообложения как инструмент планирования финансовых результатов деятельности организации // Международный бухгалтерский учет. 2014. N 28.9. Оробинский В. Проверка контрагента // ЭЖ-Юрист. 2013. N 38.10. Пепеляев С.Г. Деловая цель сделки // Корпоративный юрист. 2007. N 3.11. Путилин Д. Опасные налоговые схемы. 2-е изд., испр. и доп. М.: Альпина Бизнес Букс, 2009.12. Смирнов Г. Уголовная ответственность за уклонение от уплаты налогов, сопряженное со злоупотреблением правом налогоплательщика // Уголовное право. 2011. N 5.13. Смирнов Г., Зарипов В., Головко Л., Щекин Д., Брызгалин А., Тимофеев Е., Винницкий Д., Попов А., Борисичев А., Колоколов Н., Будылин С., Роенко М. Налоговая оптимизация как преступление // Закон. 2014. N 8.14. Тарибо Е.В. Пределы участия судебной власти в процессе правотворчества // Налоговед. 2011. N 5.15. Тупанчески Н.Р. Уклонение от уплаты налогов: компаративный анализ: Дис. ... д. ю. н. М., 2002.16. Фатхутдинов Р.С. Доктрина бенефициарного собственника в налоговых правоотношениях // Налоговед. 2011. N 2.17. Харитонова Л. Контрагенту доверяй, но осмотрительность проявляй // ЭЖ-Юрист. 2011. N 18.18. Хаустов И.А. Налоговое планирование и уклонение от уплаты налогов - где эта грань? // Налоги (газета). 2009. N 47.19. Цветков И.В. Коммерческое право как важнейший ориентир совершенствования применения концепции налоговой выгоды // Налоговые споры: опыт России и других стран: Сборник / Под ред. С.Г. Пепеляева. М.: Статут, 2011.20. Шестакова Е.В. Налоговая оптимизация. 3-е изд., перераб. и доп. М.: ГроссМедиа; РОСБУХ, 2013.21. Щекин Д.М. Налоговые риски и тенденции развития налогового права. М.: Статут, 2007.22. Яковлев А.А. Налоговое планирование в 2008 году // Ваш налоговый адвокат. 2008. N 2.

xn----7sbbaj7auwnffhk.xn--p1ai

понятие, цели, методы. Оптимизация и уклонение от уплаты налогов. — КиберПедия

В отличие от уклонения от уплаты налогов, избежание налогов – допустимые, законные попытки обхода налога, уменьшения (смягчения) налогового бремени за счет так называемого налогового планирования.

Оптимизация налогообложения – это реализация закрепленного в п.7 ст.3 части первой НК РФ положения о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, осуществляемая посредством специфических форм планирования деятельности, найма рабочей силы и размещения финансовых средств налогоплательщика с целью максимального снижения возникающих при этом налоговых обязательств.

- Экономия по налогу на прибыль и НДС путем оптимизации расходов на транспортировку. Например, включать расходы на транспортировку в стоимость товаров, облагаемых по льготной ставке НДС 10% или 0

− Экономия на платежах по налогу на прибыль и налогу на имущество с помощью неустойки. Этот способ заключается в том, что цена товара в договоре искусственно занижается, вследствие чего налогооблагаемая прибыль сводится к минимуму, в то же время стороны договора предусматривают повышенные санкции за нарушение условий договора, имитируют нарушение таких условий договора и уплату неустойки одним из контрагентов в добровольном порядке, что позволяют отнести уплату такой неустойки к расходам по налогу на прибыль и вычесть их из налоговой базы

− Экономия на платежах по налогу, по НДС и налогу на прибыль путем продления сроков исковой давности по дебиторской задолженности. Этот способ заключается в том, что путем подтверждения своего долга с помощью писем, уплаты части задолженности должником или путем обращения кредитора в суд срок исковой давности прерывается и начинает течь заново, что позволяет перенести сроки списания безнадежной дебиторской задолженности именно в тот период, когда прибыль налогоплательщика максимальна и есть возможность уменьшить налоговую базу путем списания на расходы этой дебиторской задолженности.

− Экономия на налогах при посредничестве. Метод оптимизации налогообложения может быть применен в двух формах: во-первых, путем замены отношений, т.е. заключения вместо договоров купли-продажи договоров агентирования, комиссии и поручения; во-вторых, путем разделения отношений, т.е. вместо заключения договора купли-продажи или поставки напрямую происходит дробление: одна из организаций покупает товар у поставщика, а другая реализует его потребителям от своего имени или от имени первой организации по одному из видов «посреднических» договоров. Например, агент, уплачивающий ЕНВД, очень выгоден при розничной торговле, так как независимо от выручки от продажи товаров платится только единая сумма налога в месяц.

− Экономия на платежах по налогу на прибыль и налогу на имущество при приобретении объекта основных средств по договору лизинга. Суть метода заключается в том, что переход права собственности по договору лизинга можно осуществить в любой момент, во время же действия договора предмет лизинга может находиться как в собственности лизингодателя, так и в собственности лизингополучателя, поэтому при варианте, когда имущество числится на балансе у лизингодателя, покупатель имеет возможность за короткий срок списать на расходы лизинговые платежи и не начислять на стоимость полученного оборудования налог на имущество, при применении варианта, когда имущество числится на балансе у лизингополучателя, последний имеет возможность значительно сократить налоги за счет ускоренной амортизации.

- Предоставление предприятию «фиктивных» займов от руководителей или учредителей фирмы, а также от их родственников. Основная цель применения данного метода оптимизации налогообложения – легализация денежных средств, которые имеются в наличии у компании (в том числе наличными деньгами), но не отражены в официальной (бухгалтерской) документации. На предоставленные суммы налог на прибыль предприятия и НДС не начисляются.

- Выделение имеющихся в компании структурных подразделений в самостоятельные хозяйственные структуры, а именно регистрация на их основе новых организации или ИП.

Основная цель использования данного метода оптимизации налогообложения – снижение сумм налогов, подлежащих уплате в бюджет, в связи с повышением расходной части организации. К примеру, вместо штатной единицы «юрист» или «программист» - создание компаний или открытие ИП, оказывающих соответствующие услуги, и заключение с ними договоров на абонентское сопровождение и обслуживание, то есть передача отдельных функций на аутсорсинг.

- Оптимизация договорных схем (замена трудовых правоотношений на гражданско-правовые правоотношения; придание легальности по выплате денежных средств третьим лицам (к примеру, заключение маркетинговых договоров на исследование в целях обоснования «входных выплат» для продажи собственных товаров в крупных торговых сетях)).

61. Применение низконалоговых юрисдикций в международном налоговом планировании: оффшорные методы снижения налогового бремени, метод территориального оффшора, иностранные оффшоры. Основы международных налоговых правил.

Применение компаний Гонконга – один из самых эффективных инструментов международного налогового планирования. Благодаря местному законодательству и престижу юрисдикции в международной торговле, эту страну нельзя назвать оффшором, но налоговые преимущества, которые представляет эта юрисдикция, не уступают оффшорным. В Гонконге не существует деления компаний на резидентные и нерезидентные, а принят территориальный принцип налогообложения. Это означает, что компании Гонконга подлежат налогообложению только в том случае, если доходы получены от источника в Гонконге. Если компания не вела деятельности на территории Гонконга и не получала доходов от источников в Гонконге, она не подлежит налогообложению.

cyberpedia.su

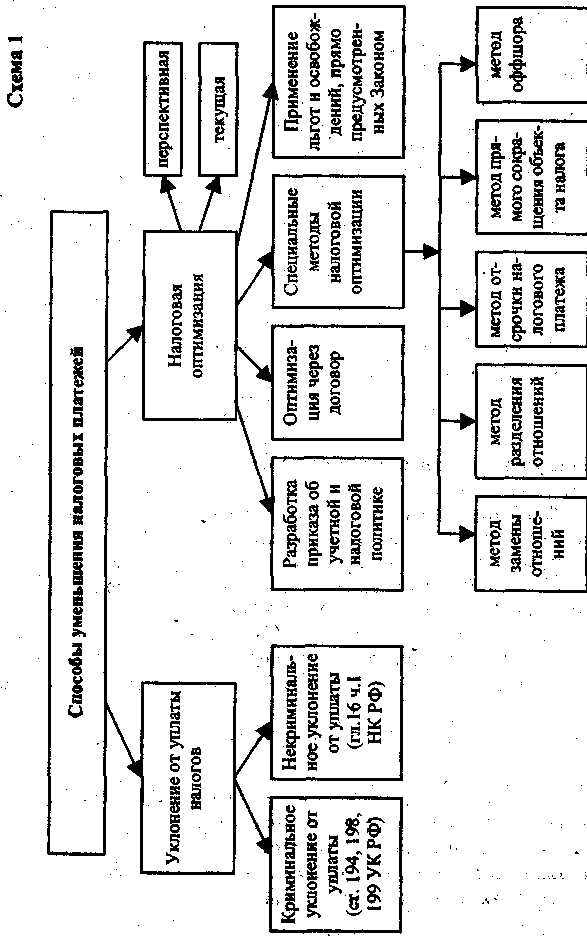

Незаконное уменьшение налогов или уклонение от уплаты налогов

В эту категорию входят способы, при которых экономический эффект в виде снижения размера налоговых платежей достигается с применением каких-либо противозаконных действий, то есть налогоплательщик умышленно или неосторожно избегает уплаты налога или уменьшает размер своих налоговых обязательств с нарушением действующего законодательства.

В данном случае снижение налоговых выплат (а также их полное избежание) осуществляется посредством совершения налогоплательщиком налоговых правонарушений или даже преступлений, то есть путем прямого нарушения налогового законодательства. Действия налогоплательщика при уклонении от уплаты налогов незаконны и противоправны изначально, то есть законного уклонения не бывает. Эти действия могут быть направлены, как на снижение положенного размера подлежащих внесению в бюджет суммы налоговых платежей, так и на полное избежание уплаты налога, или налогов. Чаще всего совершается путем сокрытия дохода (прибыли), сокрытия других объектов налогообложения, грубого нарушения правил бухгалтерского или налогового учета, фальсификации учетных данных, непредставлении или несвоевременном представлении документов, необходимых для исчисления и уплаты налогов или их уничтожения, а также посредством неправомерного использования налоговых льгот:

Некриминальное уклонение от уплаты налогов - это совершение налогоплательщиком действий, направленных на снижение налоговых выплат в бюджет посредством нарушения законодательства о налогах и сборах, влекущих применение к нарушителю мер налоговой ответственности (налоговых санкций). Данные действия налогоплательщика не образуют состава налогового преступления и не влекут наступления уголовной ответственности.

Некриминальные способы уклонения применяются, в основном, через нарушение гражданско-правовых норм и норм налогового законодательства: неправильное отражение операций в бухгалтерском и налоговом учете, заключение фиктивных договоров, переоформление договоров и изменение их содержания после его исполнения, выплата санкций за несуществующие договорные нарушения, занижение стоимости ввозимых через таможенную границу товаров, и, соответственно, занижение сумм НДС, подлежащих уплате на таможне и т.д.

Криминальное уклонение от уплаты налогов совершается путем совершения налогоплательщиком противозаконных действий, направленных на избежание налога или снижение его размера, нарушающих не только нормы налогового, но и уголовного законодательства. Совершение уклонения от уплаты налогов данным способом влечет наступление для налогоплательщика уголовной ответственности.

В соответствии с действующим уголовным законодательством для организаций уголовная ответственность за уклонение от уплаты налогов путем включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо иным способом, а равно от уплаты страховых взносов, наступает только при совершении этого преступления в крупном или особо крупном размере.

Законное уменьшение налогов или налоговая оптимизация

В эту категорию входят способы, при которых определенный экономический эффект в виде уменьшения налоговых платежей достигается путем квалифицированной организации дел по исчислению и уплате налогов, что исключает или снижает случаи необоснованной переплаты налогов.

Действия по легальному уменьшению налоговых платежей называют минимизацией налогов. Налоговая оптимизация, минимизация налогов (легальное уменьшение налогов) - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. Иначе говоря, это организация деятельности предприятия, при которой налоговые платежи сводятся к минимуму на законных основаниях без нарушения норм налогового и уголовного законодательства. Данные способы не предполагают нарушения законных интересов бюджета. В данном случае налогоплательщик использует разрешенные или не запрещенные законодательством способы уменьшения налоговых платежей, то есть не нарушает законодательство. В связи с этим такие действия плательщика не составляют состав налогового преступления или правонарушения, и, следовательно, не влекут для налогоплательщика таких последствий, как доначисление налогов, а также взыскания пени и налоговых санкций.

В зависимости от периода времени, в котором осуществляется легальное уменьшение налогов, можно классифицировать налоговую оптимизацию на перспективную и текущую.

Перспективная (долгосрочная) налоговая оптимизация предполагает применение таких приемов и способов, которые уменьшают налоговое бремя налогоплательщика в процессе всей его деятельности. Перспективная налоговая оптимизация осуществляется в течение нескольких налоговых периодов и достигается, как правило, посредством правильной постановки на предприятии бухгалтерского и налогового учета, грамотного применения налоговых льгот и осовобождений и др.

В то же время, текущая налоговая оптимизация предполагает применение некоторой совокупности методов, позволяющих снижать налоговое бремя дли налогоплательщика в каждом конкретном случае в отдельно взятом налоговом периоде, например, при осуществлении той или иной операции путем выбора оптимальной формы сделки. Комплексное и целенаправленное' принятие налогоплательщиком мер, направленнвпс на полное использование совокупности всех методов налоговой оптимизации (перспективная и текущая), составляет так называемое налоговое' планирование. (Подробнее, смотри последующие главы настоящего издания).

studfiles.net

Незаконное уменьшение налогов или уклонение от уплаты налогов — Студопедия.Нет

Представляет собой форму уменьшения налоговых и других платежей, при которой налогоплательщик умышленно или неосторожно избегает уплаты налога с нарушением действующего законодательства. В данном случае уменьшение налоговых выплат осуществляется посредством совершения налоговых правонарушений или преступлений. Уход от налогов чаще всего совершается путем сокрытия дохода, других объектов налогообложения, грубого нарушения правил бухгалтерского или налогового учета, фальсификация учетных данных путем уничтожения документов, а также посредством неправомерного использования налоговых льгот. За данные действия налогоплательщика предусмотрена гражданско-правовая, финансовая, административная и уголовная ответственность.

А) Некриминальное уклонение от уплаты налогов – это совершение налогоплательщиком действий, направленных на снижение налоговых выплат, посредством нарушения законодательства о налогах, влекущих применение к нарушителю налоговых санкций. Данные действия не влекут наступления уголовной ответственности. Некриминальные способы уклонения применяются через нарушение гражданско-правовых норм и норм налогового законодательства: неправильное отражение операций в бухгалтерском и налоговом учете, заключение фиктивных договоров, переоформление договоров и изменение их содержания после их исполнения.

Б) Криминальное уклонение от уплаты налогов – совершение налогоплательщиком противозаконных действий, нарушающих не только нормы налогового, но и уголовного законодательства. Данные действия образуют состав уголовного преступления. Уголовная ответственность наступает только при совершении этого преступления в крупном или особо крупном размере. При этом уклонение признается совершенным в крупном размере, если сумма неуплаченных налогов превышает одну тысячу минимальных размеров оплаты труда, а в особо крупном размере – пять тысяч МРОТ. Криминальными способами являются: подделка документов, фальсификация данных бухгалтерского учета, умышленное неоприходование денег в кассу, прием на работу «мертвых душ» и т.д.

Я категория способов налоговой минимизации

Законное уменьшение налогов или налоговая оптимизация.

Налоговая оптимизация – это уменьшение налоговых платежей посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и др. законных приемов и способов.

Это организация деятельности предприятия, при которой налоговые платежи сводятся к минимуму на законных основаниях без нарушения норм налогового и уголовного законодательства. Налоговую оптимизацию можно классифицировать на перспективную и текущую.

Перспективная (долгосрочная) налоговая оптимизация достигается посредством правильной постановки на предприятии бухгалтерского и налогового учета, грамотного применения налоговых льгот и освобождений и др.

Текущая налоговая оптимизация предполагает применение совокупности методов, позволяющих снижать налоговое бремя для налогоплательщика в каждом конкретном случае в отдельно взятом налоговом периоде, например, при осуществлении той или иной операции путем выбора оптимальной формы сделки. Комплексное использование обоих способов предполагающих использование всех законов, методов и приемов составляет налоговое планирование.

Методика налоговой оптимизации

Принципы налоговой оптимизации

1. Принцип разумности означает, что все хорошо в меру. Схема налоговой оптимизации должна быть продумана до мелочей, нельзя упускать из виду ни одной малейшей детали. Например, валовая выручка налогоплательщика составляет 3 млн. руб. При этом н/плательщик заключил договор на оказание информационных услуг, относимых на себестоимость продукции на 2 млн. руб. В данном случае совершенно очевидна фиктивность сделки, однако с юридической точки зрения, все документы могут быть оформлены безукоризненно и сделка будет являться абсолютно законной и с гражданско-правовой и с налоговой точек зрения.

2. Использование пробелов в действующем законодательстве. Этот принцип основан на ст. 3 п. 7 Налогового кодекса: «все неустранимые сомнения, противоречия и неясности налогового законодательства толкуются в пользу налогоплательщика». Однако при использовании этого принципа необходимо учитывать довольно быстрое изменение норм законодательства о налогах и сборах.

3. Совместное использование таких отраслей права как гражданское, банковское, бухгалтерское, налоговое и т..д. При формировании налогового законодательства не учитывалась взаимосвязь и привязка налогового права к нормам и положениям других отраслей права. Налоговое законодательство реализуется практически в собственной правовой плоскости.

4. Принцип комплексного расчета экономии и потерь. Всестороннему анализу должны быть подвергнуты возможные последствия внедрения конкретного метода налогового планирования с точки зрения всей совокупности налогов. Например, завышение стоимости основных средств путем переоценки ведет к увеличению себестоимости через амортизацию и соответственно уменьшает прибыль, но в свою очередь увеличивает налогооблагаемую базу при расчете налога на имущество.

5. Принцип учета «политических» аспектов, к которым относится состояние бюджетов данной территории, доля налоговых поступлений от конкретного предприятия. Грамотное налоговое планирование операций между филиалами одного юридического лица может позволить существенно снизить налоговые платежи филиалов в местные бюджеты.

6. Принцип золотой середины, заключается в том, что с одной стороны, сотрудники должны четко представлять себе свою роль в операции, с другой они не должны осознавать ее цель и мотивы. Соблюдение данного правила необходимо, например, в случаях применения метода налоговой оптимизации путем получения налоговых льгот, связанных с привлечением труда инвалидов.

7. Принцип тождества цифр и формулировок. Это означает, что суммы отражаемые в документах бухгалтерского учета должны четко соответствовать цене договора, сумме производимых платежей и формулировкам договора. Небрежность в оформлении или отсутствие необходимых документов может послужить основанием для переквалификации операции и, как следствие, привести к применению более обременительного для предприятия порядка налогообложения.

8. Принцип разового характера операций. Необходимо учитывать, что существенно повышает риск усиленного налогового контроля многочисленное проведение однотипных операций, результатом которого выступает налоговая экономия.

9. Принцип конфиденциальности. Означает, что распространение сведений об удачно проведенной минимизации может иметь ряд негативных последствий:

а) Налогоплательщик может натолкнуться на действия со стороны общества (пенсионеров, работников бюджетной сферы).

б) Методы, использованные налогоплательщиком, могут быть взяты на вооружение и приобрести массовый характер, что неизбежно повлечет за собой изменение законодательства.

в) Неосторожное высказывание на тему удачного ухода от налогов, может явиться источником оперативной информации.

10. Принцип комплексной налоговой экономии (принцип многообразия применяемых способов). Как показывает практика, наиболее эффективные результаты налоговая оптимизация приносит только при использовании всех методов в комплексе. Лучше экономить по мелочам много, чем много экономить сразу, а в результате налоговых санкций ничего.

Методы налоговой оптимизации

1. Метод замены отношений. Операция, предусматривающая обременительное налогообложение, заменяется на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более льготный порядок налогообложения. Например, предприятие желает предоставить своему работнику жилье на безвозмездной основе. Тогда физическое лицо как минимум должно уплатить налог на дарение. Кроме того, стоимость безвозмездно переданного жилья включается в совокупный доход работника и подлежит налогообложению. Эти отношения можно заменить следующим образом: предприятие заключает с работником договор найма жилищного помещения, затем жилье передается безвозмездно в собственность муниципальных органов, после чего работник приватизирует данное помещение.

2. Метод разделения отношений базируется на методе замены. Только в данном случае заменяется не вся хозяйственная операция, а ее часть, либо хозяйственная операция разделяется на несколько. Метод разделения применяется, как правило, в случаях, когда полная замена не позволяет достичь результата, наиболее близкого к цели первоначальной операции.

3. Метод отсрочки платежа. Срок уплаты налогов связан с моментом возникновения объекта налогообложения (моментом возникновения налогооблагаемого оборота, моментом приобретения имущества) и налоговым периодом (месяц, квартал, год). Метод отсрочки позволяет перенести момент возникновения объекта налогообложения (соответственно и уплаты налога) на последующий налоговый период. Например, отсрочка налогового обязательства может возникнуть путем перечисления денежных средств в последний рабочий день месяца. Это дает возможность предприятию, получающему денежные средства отсрочить уплату налогов с поступивших средств минимум на месяц (при условии, что предприятия осуществляющие сделку находятся, например, в разных городах).

4. Метод прямого сокращения объекта налогообложения. Самым радикальным способом не платить налоги является избавление от объекта налогообложения. Метод прямого сокращения объекта налогообложения преследует цель избавиться от ряда налогооблагаемых операций или облагаемого имущества, и при этом не оказать негативного влияния на хозяйственную деятельность предприятия.

5. Метод оффшора. Под методом оффшора понимается перенос объекта налогообложения под юрисдикцию более мягкого режима налогообложения. Можно выделить следующие способы переноса объекта налогообложения: 1) Метод территориального оффшора – заключается в переносе объекта налогообложения на территорию, имеющую более льготный режим налогообложения. 2) Метод льготного предприятия, связанный с организационно-правовыми особенностями отдельных предприятий, позволяющими получить существенные налоговые льготы. Например, предприятия инвалидов, субъекты предпринимательской деятельности, уплачивающие единый налог на вмененный доход, субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения, учета и отчетности и т.д.

6. Применение льгот и освобождений. Грамотное применение льгот, предусмотренных действующим налоговым законодательством – один из самых эффективных инструментов налоговой оптимизации. Можно выделить четыре группы налоговых льгот: 1) предоставляемые отдельным субъектам; 2) скидки, предоставляемые по объекту налогообложения; 3) пониженные налоговые ставки; 4) более поздние сроки уплаты, налоговый кредит.

Литература:

1. А.В. Брызгалин, В.Р. Берник, А.Н. Головкин. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. - М: Издательство «Налоги и финансовое право», 2008 г.

2. Д.Г. Черник, В.П. Морозов. Оптимизация налогообложения. Учебное пособие. 2007 г.

3. Д.Ю. Акулинин. Оптимизация налоговых платежей. - М: Издательство «Современная экономика и право», 2006 г.

studopedia.net