Дайте наиболее точное определение непроизводительным затратам рабочего времени 1 страница. Какие виды анализа относятся к способам оптимизации показателей

Способы оптимизированных показателей в экономическом анализе

Значение и сущность экономического анализа

Экономическая наука изучает хозяйственные системы на микро- и макроуровнях. Первые создаются отдельными экономическими агентами, например, домашними хозяйствами или предприятиями. Макроэкономика исследует системы государств, международных союзов и мировых сообществ. Сами хозяйственные структуры представляют собой сложнейшие образования, имеющие огромное количество связей, факторов воздействия и элементов. Цель теории экономики состоит в поиске равновесия системы в условиях возрастающего спроса и ограниченности ресурсов для расширения предложения. Для того, чтобы достичь поставленной цели и задач наука использует набор инструментов, называемых методами, которые позволяют проникнуть в сущность изучаемого предмета.

Аналитическая работа в рамках экономического исследования представляет собой комплексный подход, включающий поиск, измерение и итоговое обобщение факторного воздействия на результативность деятельности системы путем проведения расчетов и применения других форм исследования. Анализ строится на основании следующих этапов:

- Проведение наблюдения, формирование массива абсолютных и относительных показателей.

- Разбор факторов воздействия, их группировка, детализация.

- Аккумуляция данных и вычислений, подведение итогов, формирование практических решений.

Замечание 1

Сущность анализа, как совокупности методов исследования, заключается постоянном сравнении, поиске причинно-следственных связей, определении количественного воздействия.

Аналитический подход в современных условиях подразумевает комплексный и системный подход. Методы внутри хозяйственного анализа делятся на формализованные и неформализованные. Первые дают возможность рассмотреть показатели в строгой математической зависимости. Вторые предполагают применение логических и творческих способов мышления. Принято выделять классические, традиционные, математико-статистические методы, а также методы принятия решений и финансовых вычислений.

Методы оптимизации показателей в экономике

В экономике зачастую применяются традиционные, либо математические подходы в аналитической работе. Метод принятия решений или оптимизации показателей является одним из математических инструментов. Он широко используется для принятия управленческих решений в области экономического регулирования объектами. Оптимизация показателей необходима для повышения эффективности и качества исследования:

- макромоделей;

- прогнозирования экономического поведения;

- учета социально – экономических факторов;

- учета воздействия производственной цепи;

- ценообразования;

- внедрения инноваций.

Оптимизация показателей так же вмещает в себя перечень методов, к которым относят формирование дерева решений, программирование, аналитику чувствительности, теорию массового обслуживания, теорию игр и исследование операций. Применение методов принятия решений позволяет углубить изучение количественных показателей, создать более широкое информационное поле, сделать расчеты более точными.

Для анализа ситуации с целью принятия управленческого решения используют дерево решений. В нем схематично отображаются этапы реализации задуманного действия для того, чтобы найти слабые места и оценить риски. Специалист, разрабатывающий схему, обязательно учитывает затраты на внедрение идеи и потенциальный доход. Само дерево позволяет оценить рациональность решения и его рискованность на различных этапах. Этот метод позволяет рассмотреть влияние действия на работу всей хозяйственной системы в целом и максимально снизить негативные последствия или ошибки.

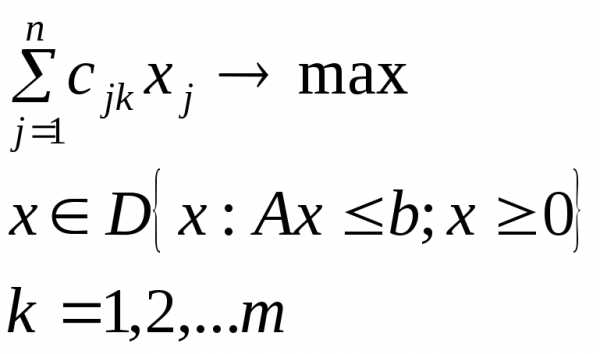

В сфере планирования широко используется оптимальное программирование. Оно позволяет оптимизировать работу хозяйственной системы и реализовать адекватные управленческие решения. Суть программирования заключается в разработке функциональных зависимостей исследуемых параметров. Оно может быть линейным и нелинейным, последнее применяется для оценки качественных показателей.

Линейное программирование позволяет оценивать потенциал решения, производственного выпуска и других экономических параметров с учетом ограничений. Для этих целей строится экономическая модель, которая впоследствии описывается математическими формулами. На их основе рассчитывается результат и анализируются полученные данные.

Анализ чувствительности, метод Монте-Карло

Влияние совокупности параметров на конечный результат определяется благодаря анализу чувствительности. Он применяется для расчета потенциальной прибыли, успешности инвестиционной деятельности, отслеживания ценового колебания, оценки равновесия предложения и спроса. Данный тип анализа дает возможность увидеть изменения итогового показателя в зависимости от изменений каждого из оказывающих влияние факторов. Для проведения данной аналитической работы необходимо пройти следующие этапы:

- Установление связи факторов с конечным результатом путем применения математических уравнений.

- Определение вероятных показателей итоговых значений в зависимости от изменения факторов.

- Отслеживание влияния изменений на конечный результат.

Чем ниже чувствительность итогового показателя относительно факторов и параметров, тем менее рискованным считается исследуемое явление. Обычно анализ чувствительности используется вместе с методов сценариев в построении модели Монте-Карло.

Этот метод применяется для большого массива данных, в котором колебания определяются благодаря таблицам случайных чисел. Модель позволяет работать с системами, обладающими множеством взаимосвязей. Метод рассматривает случайные сценарии, которые обрабатываются с помощью математических вычислений. В итоге можно получить большое число характеристик, описывающих исследуемый объект или явление.

Замечание 2

Существует так же имитационная версия метода Монте-Карло. Она используется в сложных случаях, когда практически невозможно предсказать итоговый результат. Применение метода позволяет отследить распределение собственных ожиданий и вероятности отклонений в расчетах. В итоге получают коэффициент вариации, который позволяет оценить рискованность проекта или инвестиций.

spravochnick.ru

16. Актив баланса: содержание и анализ.

Актив баланса — это часть бухгалтерского баланса, в которой отражается всё имущество предприятия, включая как материальные, так и нематериальные ценности, а также состав и размещение имеющихся ценностей. Имущество в активе баланса отражается по закупочным ценам с учетом амортизации.

Актив баланса состоит из двух разделов:

*Внеоборотные активы, или основные фонды, к которым относятся средства производства длительного использования, стоимость которых переносится на стоимость продуктов производства постепенно в течение длительного времени: здания и сооружения, технологическое оборудование, дороги, авторские права и так далее. Нематериальные активы и основные фонды учитываются по остаточной стоимости.

*Оборотные активы (оборотные фонды): средства производства, расходуемые в течение одного года.

19. Способы стохастического факторного анализа и способы оптимизации показателей.

Способы стохастического факторного анализа

а) карелляционный анализ (Корреляционный анализ, совокупность основанных на математической теории корреляции методов обнаружения корреляционной зависимости между двумя случайными признаками или факторами).

б) дисперсионный анализ (статистический метод, позволяющий анализировать влияние различных факторов на исследуемую переменную)

в) компонентный анализ (предназначен для преобразования системы k исходных признаков в систему k новых показателей (главных компонент))

Способы оптимизации показателей:

а) экономико-математические методы (обобщающее название комплекса экономических и математических научных дисциплин, объединенных для изучения экономики)

б) программирование

в) теория массового обслуживания

г) теория игр

д) исследование операций

25. Способы обработки экономической информации в ахд.

1. Способ сравнения в АХД 2. Способы приведения показателей в сопоставимый вид 3. Использование относительных и средних величин в АХД 4. Способы группировки информации в АХД (группировка информации — деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.) 5. Балансовый метод в АХД 6. Эвристические методы в АХД 7. Способы табличного и графического представления аналитических данных

Сравнение -- это способ сопоставления однородных объектов с целью выявления между ними общих черт или различий.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая:

- единство объемных, стоимостных, качественных, структурных показателей;

- единство периодов времени, за которые производится сравнение;

- сопоставимость условий производства;

- сопоставимость методики исчисления показателей.

Способами приведения показателей в сопоставимый вид являются:

· нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их к единому базису

· использование средних и относительных величин, поправочных коэффициентов, методов пересчета и т.д.

Например: для реализации влияния объемного фактора при анализе суммы затрат на производство S = Σ (V ∗ S), необходимо плановую сумму затрат пересчитать на фактический объем производства продукции Σ (V1 ∗ S1) и затем сравнить с фактической суммой затрат S1 = Σ (V1 ∗ S1).

Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту. Относительные показатели получают в результате деления одной

величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100).

В анализе хозяйственной деятельности используются разные виды относительных величин: пространственного сравнения, планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины. Они используются в АХД для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку, т.е. одним числом характеризуют всю совокупность объектов.

Балансовый метод служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными.

Эвристические методы относятся к неформальным методам решения экономических задач. Они используются в основном для прогнозирования состояния объекта в условиях частичной или полной неопределенности, когда основным источником получения необходимых сведений является научная интуиция ученых и специалистов, работающих в определенных сферах науки и бизнеса.

Из них наиболее распространен метод экспертных оценок. Сущность его заключается в организованном сборе суждений и предложений специалистов (экспертов) по исследуемой проблеме с последующей обработкой полученных ответов.

Результаты анализа обычно излагаются в виде таблиц. Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке. Составление аналитических таблиц — важный элемент в методике АХД. Этот процесс требует знания сущности изучаемых явлений, методики их анализа, правил оформления таблиц. Существуют три вида таблиц: простые, групповые и комбинированные.

Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. Они имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более доходчивым и понятным.

Велико и аналитическое значение графиков. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых показателей.

studfiles.net

14. Оптимизационные методы экономического анализа.

К неоптимизационным способам и методам экономического анализа можно отнести группу методов, относящихся к экономико-математические методам с критерия оптимальности, а также в какой-то мере эвристические методы, поскольку они имеют оптимальный критерий, но в неявной форме, но подразумевают его.

Экономико-математические методы с критерием оптимальности:

Методы математического программирования– линейное, нелинейное, целочисленное, блочное и динамическое программирование.

Линейное программирование– симплексный метод, модифицированный симплексный метод, с помощью которого решают задачи распределения разнородных видов ресурсов; транспортные методы, которые позволяют решать задачи транспортного типа, включающие в себя метод потенциалов, распределительный метод, метод разрешающих слагаемых и др. С помощью этих методов решают задачи анализа загрузки оборудования, специализации производства на уровне предприятия и оптимального размещения производительных сил предприятий.Целевая функцияметодов математического программирования, выражающая критерий оптимальности, показывает максимум или минимум какого-либо экономического показателя. Такими показателями могут быть минимум расходов или максимум доходов при использовании в хозяйственной деятельности ограниченных видов ресурсов. Анализ рецептур (составление смесей) с применением симплекс метода позволяет получить двойственные оценки (невозможно получить другим способом). Они несут важную экономическую информацию по эффективности использования ресурсов.

Динамическое программирование- его особенность в том, что из множества решений, которые можно выполнить комбинаторным способом, часть отсекается при выполнении алгоритма динамического программирования при решении конкретной задачи. Суть метода состоит в том, что вначале все ресурсы отдаются на использование 1 объекту (1 этап). На втором этапе распределение между решением первого этапа и вторым объектом. На третьем этапе распределение идет между решениями второго этапа и третьим объектом. Процесс продолжается до тех пор, пока распределение ресурсов не произойдет междуnобъектами. В данном случае распределяется однородный вид ресурсов: финансовые средства, однородный вид сырья и др.

Методы исследования операций – управление запасами; методы определения технического износа и замены оборудования; теорию игр; теорию расписаний; теорию массового обслуживания; сетевые методы планирования и управления; марковские цепи. Представляют собой современные математические методы, применяемые в экономических, технико-экономических исследованиях и при выработке управленческих решений. Применяются как при выработке стратегических решений, когда эти решения влияют на оптимизацию управленческих решений на большом интервале существования экономической системы, так и в организации производства в реальном времени.

Управление запасами– это многогранная задача, решается в различных по масштабам экономических системах. Может решаться как на уровне государства при определении стратегических запасов сырья, продукции и т.д., так и на уровне промышленного предприятия. В зависимости от особенностей постановки задач управления запасами применяются различные модели. Для многофакторной задач сложно подобрать метод решения, поэтому необходимо искать основные факторы, которые упрощают ее для решения, но не меняют сущности.

Износ и замена оборудования – при замене оборудования учитывается не только его физический и моральный износ, но и влияние установленного нового оборудования или технологии на будущее развитие экономической системы в условиях конкуренции. Наиболее простой вариант решения – это сведения задачи замены оборудования к линейной модели целочисленного программирования.

Теория игр – применяется там, где возникает противоречия интересов двух сторон. Например, интересы предприятий, производящих продукцию, и торгующей организации, ее реализующей. Для предприятия определенные виды продукции являются выгодными и невыгодными. Аналогично и для торгующей. Часто выгодная для предприятия продукция, невыгодна для торгующей организации в связи с плохой реализуемостью. Колбасному заводу выгодно производить сырокопченые, полукопченые колбасы и невыгодно сосиски, сардельки из-за низкого уровня их рентабельности. Для торгующей организации выгодно продавать сосиски, т.к. быстро раскупаются, и торговая организация имеет высокий оборот капитала. Эту проблему можно решить с помощью теории игр, сведя ее к задаче линейного программирования, решение которой позволит найти то решение, которое устроит обе стороны.

Теория расписаний– теория оптимальной последовательности производства продукции, имеет одинаковый технологический маршрут. Наиболее практична при планировании производства продукции, проходящая соответствующую обработку на двух машинах. Сущность задачи в том, что время обработки на двух станках разное, поэтому первый станок загружен всегда, а второй станок простаивает. Необходимо подобрать такую последовательность запуска на обработку продукции на первой машине, чтобы вторая машина имела минимум простоев. Алгоритм теории расписаний предлагает соответствующую процедуру, ведущую к минимуму простоев. Следовательно, повышается производительность труда.

Теория массового обслуживания – базируется на математической статистике. Применяется в практике организации промышленного производства, автосервиса и других экономических системах, где появляются очереди, и возникает необходимость их уменьшить. Обслуживающая система, чтобы не иметь потерь, должна найти оптимум между количеством каналов обслуживания и количеством требований, поступающих на обслуживание в систему. Эта проблема решается теорией массового обслуживания.

Сетевые методы планирования и управления – относят к графическим методам. Суть их состоит в построении сетевого графика, который имеет начало работ по выполнению какого-либо проекта и конечное событие, которым завершается выполнение проекта. От начальной работы до конечного результата можно пройти по множеству путей, длина которых во времени может быть разной. Следовательно, выполнение проекта зависит от самого длинного пути (критического). Чтобы уменьшить время выполнения проекта, производят оптимизацию критического пути за счет переброски ресурсов с других путей на критический, сокращая время его выполнения. Очень важно при оптимизации критического пути решать параллельно задачу оптимизации использования производственных ресурсов, с помощью методов линейного программирования.

Математическая теория оптимальных процессов – максимум Пантрягина для управления ресурсами. Разработана академиком Пантрягиным для управления технико-экономическими процессами и ресурсами и управления ресурсами. Носит более теоретический характер, тем не менее, при создании технологических линий, сложных технических систем математическая теория оптимальных процессов Пантрягина нашла широкое применение. Экономистов интересует экономический анализ подобных систем. Например, соотношение отдельных звеньев технологических систем по мощности, по надежности и по другим параметрам.

Эвристические методы:

Это неформальные методы решения экономических задач, связанных со сложившейся хозяйственной ситуацией, на основе интуиции, прошлого опыта, экспертных оценок специалистов и других методов. Они включают в себя набор неформальных приемов и способов, позволяющих руководству предприятия решать поставленные задачи:

Метод мозгового штурма– опрос специалистов о предлагаемом решении какой-либо задачи. В поиске решения может участвовать группа или даже большой коллектив специалистов. Создается атмосфера, когда каждый участник предлагает свое решение поставленной задачи. В результате организатором этого опроса выбирается лучшее решение.

Метод экспертных оценок– каждый специалист-эксперт оценивает предлагаемые ему решения. Эти решения могут быть оценены в баллах по десятибалльной или по какой-либо другой системе. Участвует в этом эксперименте группа специалистов. Им предлагаются проекты вариантов возможных решений. В конечном итоге выбирается вариант решения по среднему взвешенному показателю.

При решении задач очень часто основываются на применении знаний специалистов различных специальностей. Зачастую, оптимум на бумаге не всегда остается оптимумом наяву, т.к. например, при составлении ассортимента, симплексный метод не учитывает конкурентоспособность товара. Симплекс метод статичен, тогда как рынок товаров всегда находится в динамике. Таким образом, симплекс метод учитывает только одну цену на продукт, не улавливая скорости оборота капитала.

studfiles.net

Дайте наиболее точное определение непроизводительным затратам рабочего времени 1 страница

- Затраты рабочего времени в связи с отклонениями от технологического процесса

3. Какие из показателей не характеризуют производительность труда?

- Потери рабочего времени в связи с отклонениями от нормальных условий работы

4. Что свидетельствует об изменении соотношения между затратами труда и объемом выпуска продукции?

- Объем продукции снижается более медленными темпами, чем фондоотдача

5. Какие факторы влияют на переменную часть фонда заработной платы?

- Количество и структура выпущенной продукции, удельная трудоемкость продукции, часовая оплата труда

6. Фондоотдача активной части основных производственных фондов зависит от:

- количества единиц машин и оборудования, дней, отработанных единицей оборудования, коэффициента сменности, продолжительности смены, цены единицы оборудования

7.Уровень технической вооруженности труда рассчитывается как: - отношение стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену

8. Прямые трудовые затраты зависят от:

- уровня оплаты труда за 1 человеко-час, среднечасовой выработки.

Тема

В переводе с греческого слово «анализ» означает:

-определение

-соединение

+разделение

-изучение

-представление

К принципам анализа хозяйственной деятельности не относятся:

+практичность

-действенность

-демократизм

-системность

-эффективность

Что можно отнести к учетным источникам информации для проведения анализа хозяйственной деятельности:

+бухгалтерский баланс

-чек

-ценники

-акты ревизии

-смета

Какие требования предъявляются к организации информационного обеспечения анализа хозяйственной деятельности:

-анализ должен проводиться работниками только планово-экономического отдела

+единство информации, поступающей из разных источников

-конфиденциальность анализа исследуемых объектов

-использование несопоставимой информации по предметам и объектам

-использование любой информации из средств массовой печати

Какие черты характерны для метода АХД:

-изучение только положительных сторон каждого явления

-изучение только отрицательных сторон каждого экономического явления

+необходимость постоянных сравнений

-непланомерное, бессистемное проведение анализа

-невозможность количественного измерения влияния каждого фактора на результат

Какие способы из перечисленных относятся к традиционным:

-способ цепных подстановок

-способ относительных разниц

+графический

-дисперсионный

-математического программирования

Какой вид анализа используется при установлении характера нарушений нормального хода экономических процессов на основе типичных признаков:

-экономико-математический

+диагностический

-маржинальный

-корреляционный

-факторный

К внеучетным источникам информации АХД относятся:

-производственный план - сметы

-ценники - бух. баланс

+техническая документация

Какими документами оформляются результаты анализа:

+справка, объяснительная записка и заключение

-справка, объяснительная записка и пояснение

-акт, объяснительная записка и заключение

-справка и заключение

-справка, объяснительная записка

Какие черты не характерны для метода АХД:

-изучение положительных и отрицательных сторон каждого явления

-необходимость системного подхода

-необходимость постоянных сравнений

+непланомерное, бессистемное проведение анализа

-возможность количественного измерения влияния каждого фактора на результат

К способам стохастического анализа обработки экономической информации относят:

-теорию «игр»

-графический способ

+корреляционный анализ

-способ цепной подстановки

-программирование

Что из перечисленного не относится к задачам анализа хозяйственной деятельности:

-оценка результатов хозяйственной деятельности

-поиск резервов повышение эффективности производства

+мотивация персонала

-изучение характера действия экономических законов

-контроль за использованием ресурсов

Какой вид анализа применяется, если по результатам отгрузки товара в течение суток проводился анализ ритмичности поставок:

+последующий оперативный

-предварительный

-сравнительный

-последующий итоговый

-межотраслевой

Что можно отнести к плановым источникам информации для проведения анализа хозяйственной деятельности:

-бухгалтерский баланс

-чек

+ценники

-акты ревизии

-приказы

В каких случаях результаты анализа оформляются объяснительной запиской:

+при направлении результатов анализа в вышестоящую организацию

-при внутреннем использовании в организации

-при направлении в статистические органы

-при ликвидации организации

-при реорганизации хозяйствующего субъекта

Способы, применяемые в АХД, классифицируются на:

-детерминированные и стохастические

-традиционные и стохастические

+традиционные, способы детерминированного факторного анализа, стохастические и способы оптимизации показателей

-способы оптимизации показателей и стохастические

-детерминированные и традиционные

Какой прием из перечисленных относятся к способам оптимизации показателей:

-способ цепных подстановок

-способ относительных разниц

-графический

-дисперсионный

+математическое программирование

Определить вид АХД, если исследуется финансовое состояние организации за отчетный год:

-сравнительный

-межхозяйственный

+внутрихозяйственный

-стохастический

Что из перечисленного является предметом исследования анализа хозяйственной деятельности:

-массовые экономические явления

-финансовые результаты хозяйственной деятельности

-общенациональные экономические процессы

-мировые цены на сырьевые ресурсы

+причинно-следственные связи экономических явлений и процессов

В каких случаях результаты анализа оформляются в виде справки:

+при внутрихозяйственном использовании результатов анализа в организации

-при направлении в статистические органы

-при направлении результатов анализа в вышестоящую организацию

-при ликвидации организации

-при реорганизации хозяйствующего субъектов

На какие виды делятся источники информации для проведения анализа:

-плановые и учетные

-внеучетные и плановые

-тематические и плановые

-комплексные и тематические

+плановые, учетные и внеучетные

Какой прием из перечисленных не относится к традиционным способам обработки экономической информации:

-способ сравнения

-средние величины

-графический способ

+индексный способ

-балансовый

В чем заключается применение метода индукции в анализе:

+исследование ведется от частых показателей к обобщающим

-исследование ведется от обобщающих показателей к частным показателям

-исследование ведется от результата к причинам

-выделение составных частей для выяснения тенденций развития

-выделение типичных факторов

Определить вид АХД, если проводится сравнение финансового состояние 2-х и более организаций за отчетный год:

-оперативный

+межхозяйственный

-внутрихозяйственный

-стохастический

-межотраслевой

Что из перечисленного является объектом анализа хозяйственной деятельности:

-массовые экономические явления

+экономические результаты хозяйственной деятельности

-общенациональные экономические процессы

-мировые цены на сырьевые ресурсы

-причинно-следственные связи экономических явлений и процессов

В каких случаях результаты анализа оформляются в виде заключения:

-при внутрихозяйственном использовании результатов анализа в организации

+если анализ проводился вышестоящим органом

-при направлении результатов анализа в вышестоящую организацию

-при ликвидации организации

-при реорганизации хозяйствующего субъектов

При динамическом виде анализа исследования проводятся:

+за определенный период времени

-на соответствующую дату

-за прошедшие периоды времени

-на будущий год

-за квартал

При перспективном виде анализа исследования проводятся:

-за определенный период времени

-на соответствующую дату

-за прошедшие периоды времени

+на будущий год

-за квартал

При ретроспективном виде анализа исследования проводятся:

-за определенный период времени

-на соответствующую дату

+за прошедшие периоды времени

-на будущий год

-за квартал

При статическом виде анализа исследования проводятся:

-за определенный период времени

+на соответствующую дату

-за прошедшие периоды времени

-на будущий год

-за квартал

В чем заключается применение метода дедукции в анализе хозяйственной деятельности:

-исследование ведется от частых показателей к обобщающим

+исследование ведется от обобщающих показателей к частным

-исследование ведется от причин к результатам

-выделение основополагающих признаков

-выделение типичных факторов

В чем заключается сущность принципа действенности АХД:

-участие в проведении анализа широкого круга работников

-затраты на проведения анализа должны давать эффект

+активное воздействие на ход производства и своевременное выявление недостатков, просчетов

-охват всех сторон деятельности организации

Что из перечисленного относится к специфическим показателям АХД:

-себестоимость + урожайность

-рентабельность

-объем производства

-цена

Что из перечисленного относится к количественным показателям АХД:

-себестоимость

-рентабельность

+объем производства

-урожайность

-производительность

Что позволяет определить горизонтальный анализ:

+абсолютное и относительное отклонение

-удельные веса и влияние отдельных факторов

-относительный темп роста и прироста за ряд лет

-степень тесноты связи между показателями

-средние величины

Что позволяет определить вертикальный анализ:

-абсолютное и относительное отклонение

+удельные веса и влияние отдельных факторов

-относительный темп роста и прироста за ряд лет

-степень тесноты связи между показателями

-средние величины

Что позволяет определить трендовый анализ:

-абсолютное и относительное отклонение

-удельные веса и влияние отдельных факторов

+относительный темп роста и прироста за ряд лет

-степень тесноты связи между показателями

-средние величины

Какие виды анализа можно выделить по пространственному признаку:

-отраслевой и межотраслевой

+внутрихозяйственный и межхозяйственный

-предварительный и последующий

-внутренний и внешний

-сплошной и выборочный

В чем заключается роль экономического анализа в управлении производством:

+анализ – это одна из функций системы управления производством

-анализ – это только специальная дисциплина в ВУЗе

-анализ рассматривается как методика отражения хозяйственных фактов

-анализ рассматривается как методика изучения массовых экономических явлений

-нет правильного ответа

Что можно отнести к официальным документам для проведения анализа хозяйственной деятельности:

-бухгалтерский баланс

-чек

-ценники

+акты ревизии

-смета

В чем заключается планирование аналитической работы:

-в разработке выводов по результатам анализа

-в распределении обязанностей по проведению анализа

-в оформлении результатов анализа

+в составлении комплексного и тематического плана проведения анализа

-нет правильного ответа

Какие показатели выделяют по своему содержанию:

-абсолютные и относительные

+количественные и качественные

-общие и специфические

-факторные и результативные

-обобщающие, частные и вспомогательные

Какие способы из перечисленных не относятся к традиционным:

-способ сравнения

-графический способ

-таблицы

+дисперсионный

-относительные и средние величины

Тема

Сравнение фактической и нормативной величины показателя дает возможность:

+провести контроль за затратами и способствует внедрению ресурсосберегающих технологий

-определить степень выполнения плана

-оценить тенденцию развития экономического процесса

-сопоставить различные варианты управленческих решений с целью выбора оптимального из них

-оценить достигнутые результаты и определить неиспользованные резервы

Сопоставимость данных для проведения анализа обеспечивается:

+единством объемных, стоимостных, качественных и структурных факторов, промежутков времени, исходных условий производства, методики исчисления показателей и их состава

-единством объемного фактора, методики исчисления показателей и их состава

-единством объемных, стоимостных, качественных и структурных факторов

-единством объемных, структурных факторов, времени, исходных условий производства, методики исчисления показателей

-единство промежутков времени, исходных условий производства, методики исчисления показателей

Сравнение плановой и фактической величины показателя дает возможность:

-провести контроль за затратами и способствует внедрению ресурсосберегающих технологий

+определить степень выполнения плана

-оценить тенденцию развития экономического процесса

-сопоставить различные варианты управленческих решений с целью выбора оптимального из них

-оценить достигнутые результаты и определить неиспользованные резервы

Как называется относительная величина структуры:

-процент выполнения плана

-темп роста

-темп прироста

+удельный вес

-показатель координации

Относительный показатель координации это:

-степень выполнения плана

-отношение части к целому

+соотношение частей целого между собой

-отношение экономического эффекта к затратам

-отношение планового уровня показателя текущего года к уровню этого же показателя в прошлом году

Единство объемного фактора достигается:

+путем пересчета плановой суммы затрат на фактический объем производства и сравнения с фактической суммой затрат

-путем пересчета плановой суммы затрат на фактический объем производства и сравнения с плановой суммой затрат

-путем пересчета фактической суммы затрат на плановый объем производства и сравнения с плановой суммой затрат

-путем пересчета фактической суммы затрат на плановый объем производства и сравнения с фактической суммой затрат

-сравнением фактической и плановой суммы затрат

Сравнение фактических данных с показателями прошлых лет дает возможность:

+определить тенденции развития экономических процессов в динамике

-определить степень выполнения плана

-провести контроль за затратами

-сопоставить различные варианты управленческих решений с целью выбора оптимального из них

-оценить достигнутые результаты и определить неиспользованные резервы

Сравнение фактических данных с достижениями науки и техники дает возможность:

-определить степень выполнения плана

-провести контроль за затратами

-определить тенденции развития экономических процессов в динамике

+изыскать резервы

-сопоставить различные варианты управленческих решений с целью выбора оптимального из них

Относительный показатель эффективности это:

-степень выполнения плана

-отношение части к целому

-соотношение частей целого между собой

+отношение экономического эффекта к затратам

-отношение планового уровня показателя текущего года к уровню этого же показателя в прошлом году

Сравнение фактических данных с плановыми дает возможность:

-выявить передовой опыт

-провести контроль за затратами

+провести проверку обоснованности плановых показателей

-определить тенденции развития экономических процессов в динамике -сопоставить различные варианты управленческих решений с целью выбора оптимального из них

Относительный показатель интенсивности это:

-степень выполнения плана

+степень распространенности какого-либо явления в соответствующей среде

-соотношение частей целого между собой

-соотношение экономического эффекта к затратам

-отношение планового уровня показателя текущего года к уровню этого же показателя в прошлом году

Относительный показатель динамики это:

-степень выполнения плана

-степень распространенности какого-либо явления в соответствующей среде

-соотношение частей целого между собой

-соотношение экономического эффекта к затратам

+отношение планового уровня показателя текущего года к уровню этого же показателя в прошлом году

Сравнение данных с лучшими результатами дает возможность:

+выявить передовой опыт

-провести контроль за затратами

-определить тенденции развития экономических процессов в динамике

-провести проверку обоснованности плановых показателей

-сопоставить различные варианты управленческих решений с целью выбора оптимального из них

К какому виду группировок относятся группы населения по роду деятельности:

-статистические

-относительные

-динамические

-структурные

+типологические

Какие виды таблиц выделяют в АХД:

-простые и сложные

-простые и групповые

-групповые и комбинированные

-простые и комбинированные

+простые, групповые и комбинированные

Какие требования необходимо соблюдать при построении графиков:

-наглядность и масштаб

-выразительность и масштаб изображения

-наглядность, выразительность, быстрота построения изображения и масштаб

+наглядность, выразительность и масштаб изображения.

-наглядность и быстрота построения

Что представляет собой способ сравнения:

-методика определения величины хозяйственных резервов

+научный метод познания, в процессе которого неизвестное явление сопоставляется с уже известным с целью определения общих черт или различий

-методика измерения влияния факторов

-методика изучения стохастических зависимостей

-совокупность приемов изучения объекта исследования

Для чего могут проводиться многомерные сравнения:

-для переоценки показателей

+для оценки результатов хозяйствования

-для достоверности данных

-нет правильного ответа

-для нейтрализации уровня инфляции

Для нейтрализации влияния стоимостного фактора необходимо:

+рассчитать стоимость продукции на фактический объем по плановым ценам и затем сравнить с плановой стоимостью

-плановую сумму затрат сравнить с фактическим затратами

-объем произведенной продукции привести к стандартному качеству, соответственно уменьшая или увеличивая ее количество

-фактический выпуск продукции умножить на плановую стоимость

-нет правильного ответа

Деление работников по стажу, возрасту, профессиям:

-является типологической группировкой

+структурной группировкой

-аналитической группировкой

-комбинированной группировкой

-нет правильного ответа

Как определяется относительная величина выполнения плана:

+отношение между фактическим и плановым уровнем показателей в отчетном году, выраженное в %

-отношение между плановым и фактическим уровнем показателей, выраженное в %

-отношение величины показателя текущего периода к предыдущему, выраженное в %

-доля части в общем, выраженная в %

-разность между фактическим и плановым уровнем показателей

Тема

Выберите наиболее правильное определение факторного анализа:

-методика определения неполной, вероятностной связи между показателями в массе наблюдений

-методика исчисления уровня среднего влияния на результативный показатель

+методика комплексного изучения и измерения влияния факторов на величину результативного показателя

-методика определения величины хозяйственных резервов

-методика проведения многомерного сравнения деятельности организаций

Какие типы факторных моделей применяются в АХД:

-мультипликативные, стохастические, прямые и обратные

-аддитивные, смешанные, кратные и обратные

+мультипликативные, аддитивные, кратные и смешанные

-кратные, обратные, стохастические и переменные

-многофакторные, однофакторные, стохастические и кратные

В чем заключается сущность способа цепных подстановок:

-в замене фактического уровня показателей на плановый в отчетном периоде с последующим расчетом условных величин

-в определении изолированного влияния каждого фактора

-в определении среднего уровня влияния на величину результативного показателя

+в замене планового уровня показателей на фактический в отчетном периоде с последующим расчетом условных величин

-в выявлении тенденций зависимости между факторами и результативным показателем

В каких моделях применяется способ абсолютных разниц без отклонений в методике расчета:

-мультипликативных и кратных -кратных и аддитивных

-кратных и смешанных

-аддитивных и смешанных +мультипликативных

В чем заключается сущность балансовой увязки (проверочной строки) в детерминированном анализе:

+алгебраическая сумма влияния всех факторов должна быть равна общему приросту результативного показателя

-разность влияния всех факторов должна соответствовать общему приросту результата

-произведение влияния всех факторов должно соответствовать общему приросту результата

-сумма влияния всех факторов должна соответствовать результативному показателю по плану

-отношение влияния всех факторов должно соответствовать общему приросту результативного показателя

В каких моделях применяется способ цепных подстановок:

-мультипликативных и кратных

-аддитивных и смешанных

+во всех типах

-кратных и смешанных

-мультипликативных

Какие способы требуют последовательности факторов в мультипликативных моделях:

-способ цепной подстановки

-способ абсолютных разниц

-способ относительных разниц

+способ цепной подстановки, способ абсолютных разниц, способ относительных разниц

-нет верного ответа

Систематизация факторов представляет собой:

+размещение изучаемых явлений в определенном порядке с выявлением их взаимосвязи и подчиненности

-размещение изучаемых явлений в виде графика

-представление данных в виде таблицы

-выявление размера влияния факторов

-выявление тесноты связи

Чтобы определить последовательность факторов в мультипликативной модели их необходимо:

-систематизировать

-изучить

-измерить

+классифицировать

-статистически обработать

Как определить влияние количественного фактора в двухфакторной мультипликативной модели способом цепных подстановок:

-как разница между последующим и предыдущим условным показателем

-как разность между фактическим уровнем результата и последним условным показателем

-как разность между фактическим уровнем результата и первым условным показателем

-как разность между плановым уровнем результата и первым условным показателем

+как разность между первым условным показателем и результатом по плану

В чем заключается порядок расчета влияния факторов способом абсолютных разниц:

-в замене фактического уровня показателей на плановый в отчетном периоде с последующим расчетом условных величин

-в определении изолированного влияния каждого фактора

-в определении среднего уровня влияния на величину результативного показателя

+в умножении прироста исследуемого фактора на плановый уровень факторов, стоящих справа от данного, и на фактический уровень факторов, стоящих слева от данного

-в выявлении тенденций зависимости между факторами и результативным показателем

В чем заключается сущность детерминированного моделирования:

-в построении графика

-в построении таблицы

+в построении математической модели зависимости между факторами и результатом

-в определении хозяйственных резервов

-в определении влияния факторов

В каких моделях применяется способ относительных разниц:

-мультипликативных и кратных

-аддитивных и смешанных

-во всех типах

-кратных и смешанных

+мультипликативных

В чем заключается сущность принципа элиминирования:

-в замене фактического уровня показателей на плановый в отчетном периоде с последующим расчетом условных величин

+в исключении влияния всех факторов, кроме одного, в определенный момент времени

-в определении среднего уровня влияния на величину результативного показателя

-в замене планового уровня показателей на фактический в отчетном периоде с последующим расчетом условных величин

-в выявлении тенденций зависимости между факторами и результативным показателем

Из-за возможности применения способа цепной подстановки во всех типах факторных моделей он называется:

+универсальным

-основным

-первостепенным

-главным

-основополагающим

Способ относительных разниц удобен в применении, если:

-исходные данные содержат абсолютные изменения по факторам

+исходные данные содержат относительные изменения показателей или проценты выполнения плана

-исходные данные выражены в виде индексов

-исходные данные выражены в виде средних величин

-исходные данные выражены в виде темпов роста и прироста

Как находится влияние количественных зависимых факторов в мультипликативных моделях способом цепных подстановок:

-как разница между первым условным показателем и результатом по плану

-как разность между предыдущим и последующим условным показателем

+как разница между последующим и предыдущим условным показателем

-как разность между последним условным показателем и результатом по факту

-нет верного ответа

Укажите верное количество условных показателей в трехфакторной модели при расчете способом цепных подстановок: -один условный

-три условных -четыре условных

+два условных показателя -пять условных показателей

Укажите верное количество условных показателей в четырехфакторной модели при расчете способом цепных подстановок:

+три условных

-два условных показателя

-один условный

-четыре условных

-пять условных показателей

Дата добавления: 2015-08-26; просмотров: 582 | Нарушение авторских прав

Дайте наиболее точное определение непроизводительным затратам рабочего времени 3 страница | Дайте наиболее точное определение непроизводительным затратам рабочего времени 4 страница | Дайте наиболее точное определение непроизводительным затратам рабочего времени 5 страница |mybiblioteka.su - 2015-2018 год. (0.094 сек.)mybiblioteka.su

Факторный анализ, его виды и методы

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Факторный анализ в учебной литературе трактуется как раздел многомерного статистического анализа, объединяющий методы оценки размерности множества наблюдаемых переменных посредством исследования структуры ковариационных или корреляционных матриц.

Свою историю факторный анализ начинает в психометрике и в настоящее время широко используется не только в психологии, но и в нейрофизиологии, социологии, политологии, в экономике, статистике и других науках. Основные идеи факторного анализа были заложены английским психологом и антропологом Ф. Гальтоном. Разработкой и внедрением факторного анализа в психологии занимались такие ученые как: Ч.Спирмен, Л.Терстоун и Р.Кеттел. Математический факторный анализ разрабатывался Хотеллингом, Харманом, Кайзером, Терстоуном, Такером и другими учеными.

Данный вид анализа позволяет исследователю решить две основные задачи: описать предмет измерения компактно и в то же время всесторонне. С помощью факторного анализа возможно выявление факторов, отвечающих за наличие линейных статистических связей корреляций между наблюдаемыми переменными.

Цели факторного анализа

К примеру, анализируя оценки, полученные по нескольким шкалам, исследователь отмечает, что они сходны между собой и имеют высокий коэффициент корреляции, в этом случае он может предположить, что существует некоторая латентная переменная, с помощью которой можно объяснить наблюдаемое сходство полученных оценок. Такую латентную переменную называют фактором, который влияет на многочисленные показатели других переменных, что приводит к возможности и необходимости отметить его как наиболее общий, более высокого порядка.

Таким образом, можно выделить две цели факторного анализа:

- определение взаимосвязей между переменными, их классификация, т. е. «объективная R-классификация»;

- сокращение числа переменных.

Для выявления наиболее значимых факторов и, как следствие, факторной структуры, наиболее оправданно применять метод главных компонентов. Суть данного метода состоит в замене коррелированных компонентов некоррелированными факторами. Другой важной характеристикой метода является возможность ограничиться наиболее информативными главными компонентами и исключить остальные из анализа, что упрощает интерпретацию результатов. Достоинство данного метода также в том, что он – единственный математически обоснованный метод факторного анализа.

Факторный анализ – методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Типы факторного анализа

Существуют следующие типы факторного анализа:

1) Детерминированный (функциональный) – результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

2) Стохастический (корреляционный) – связь между результативным и факторными показателями является неполной или вероятностной.

3) Прямой (дедуктивный) – от общего к частному.

4) Обратный (индуктивный) – от частного к общему.

5) Одноступенчатый и многоступенчатый.

6) Статический и динамический.

7) Ретроспективный и перспективный.

Также факторный анализ может быть разведочным – он осуществляется при исследовании скрытой факторной структуры без предположения о числе факторов и их нагрузках и конфирматорным, предназначенным для проверки гипотез о числе факторов и их нагрузках. Практическое выполнение факторного анализа начинается с проверки его условий.

Обязательные условия факторного анализа:

- Все признаки должны быть количественными;

- Число признаков должно быть в два раза больше числа переменных;

- Выборка должна быть однородна;

- Исходные переменные должны быть распределены симметрично;

- Факторный анализ осуществляется по коррелирующим переменным.

При анализе в один фактор объединяются сильно коррелирующие между собой переменные, как следствие происходит перераспределение дисперсии между компонентами и получается максимально простая и наглядная структура факторов. После объединения коррелированность компонент внутри каждого фактора между собой будет выше, чем их коррелированность с компонентами из других факторов. Эта процедура также позволяет выделить латентные переменные, что бывает особенно важно при анализе социальных представлений и ценностей.

Этапы факторного анализа

Как правило, факторный анализ проводится в несколько этапов.

Этапы факторного анализа:

1 этап. Отбор факторов.

2 этап. Классификация и систематизация факторов.

3 этап. Моделирование взаимосвязей между результативным и факторными показателями.

4 этап. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5 этап. Практическое использование факторной модели (подсчет резервов прироста результативного показателя).

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов.

Методы детерминированного факторного анализа: Метод цепных подстановок; Метод абсолютных разниц; Метод относительных разниц; Интегральный метод; Метод логарифмирования.

Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы, и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель.

Методы стохастического факторного анализа: Способ парной корреляции; Множественный корреляционный анализ; Матричные модели; Математическое программирование; Метод исследования операций; Теория игр.

Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И, наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Источник: Анализ и диагностика финансово хозяйственной деятельности предприятия. Учебное пособие. Бальжинов А.В., Михеева Е.В. (скачать)

afdanalyse.ru

6. Классификация базовых методов экономического анализа.

Классификация методов и приемов экономического анализа.

Неформальные (логические): разработка системы показателей, метод сравнений, построение аналитических таблиц, прием детализации, метод экспертных оценок (дельфийский метод, морфологический анализ), методы ситуационного анализа и прогнозирования (метод сценариев, имитационное моделирование).

Формализованные (математические):

а) классические методы экономического анализа: балансовый метод, детерминированный факторный анализ (приемы цепных подстановок, абсолютных и относительных разниц, метод выявления изолированного влияния факторов, дифференциальный метод, интегральный метод, логарифмический метод), прогнозирование на основе пропорциональных зависимостей;

б) традиционные методы экономической статистики: метод средних величин, метод группировки, элементарные методы обработки расчетных данных, индексный метод;

в) математико-статистические методы изучения связей (стохастическое моделирование): корреляционный анализ, регрессионный анализ, дисперсионный анализ, кластерный анализ;

г) методы финансовых вычислений;

д) методы теории принятия решений: метод построения дерева решений, линейное программирование, анализ чувствительности.

К стандартным (традиционным) приемам анализа бухгалтерской отчетности в соответствии с Международными стандартами финансовой отчетности относятся:

1. Чтение отчетности и анализ абсолютных показателей.

Бухгалтерский баланс является наиболее информативным источником данных о состоянии капитала и имущества организации, в котором зафиксированы итоги хозяйственной деятельности к моменту его составления. Баланс отражает финансово-экономическую ситуацию в организации. Чтение баланса – это знание содержания каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями. Чтение баланса дает возможность определить и оценить состав капитала, обязательств и их элементов; внеоборотных и оборотных активов и их элементов; установить наличие «болевых точек» - убытков, уменьшения валюты баланса. Показатели баланса отвечают на вопрос «Что представляет собой предприятие на данный момент?». На вопрос «В результате чего сложилось такое положение?» отвечают данные «Отчета о прибылях и убытках», а также примечания к финансовой отчетности.

Горизонтальный (динамический) анализ бухгалтерской отчетности позволяет провести сравнение показателей во времени. Для этого рассчитываются абсолютные и относительные изменения.

Абсолютные изменения (абсолютный прирост или уменьшение) определяются в виде разности между значением показателя за отчетный период (на отчетную дату) и значением показателя за предыдущий период (на предыдущую отчетную дату). А=А1-А0

Относительные изменения определяются в виде отношения значения показателя за отчетный период (на отчетную дату) и значения показателя за предыдущий период (на предыдущую отчетную дату).

ТА=А1/А0 (темп роста), ТА–1=Тприроста (темп прироста). Относительное изменение называется темпом роста (коэффициент, процент).

Вертикальный (структурный) анализ дает возможность сравнить абсолютные величины отдельных показателей, формирующих совокупный итоговый показатель (суммы внеоборотных и оборотных активов, остатков незавершенного производства и готовой продукции и т.п.), а так же сопоставить относительные характеристики отдельных показателей, установив удельный вес (долю) каждого в их общей итоговой величине. Например, удельный вес оборотных активов в валюте баланса на конец года (в процентах) рассчитывается:

Д1ОА/А= ОА1/А1

4. Структурно-динамический анализ выявляет изменения (структурные сдвиги) удельного веса (доли) отдельного показателя на конец периода (или за отчетный период) по сравнению его удельным весом на начало периода (или за предыдущий период). Например,

ДОА/А= ОА1/А1- ОА0/А0

5. Трендовый анализ – это анализ динамических (временных) рядов показателей хозяйственной деятельности, расщепление уровня ряда на его составляющие, выделение основной линии развития – тренда. Линия тренда отражает долгосрочное основное развитие показателя. Для выявления тренда используются различные приемы сглаживания, выравнивания и т.п.

6. Коэффициентный анализ широко применяется для изучения бухгалтерской отчетности. Коэффициенты – это относительные показатели, которые подразделяются на две группы: коэффициенты распределения и коэффициенты координации. Коэффициенты распределения показывают, какую часть тот или иной абсолютный показатель составляет от итога группы показателей. Коэффициенты координации отражают соотношения разных по существу абсолютных показателей или их линейных комбинаций, имеющих различный экономический смысл. Анализ финансовых коэффициентов заключается в сравнении отчетных величин с базисными, а также в изучении динамики за отчетный период и за ряд лет. Исходя из информационных возможностей бухгалтерской (финансовой) отчетности можно выделить четыре основные группы финансовых коэффициентов координации:

рентабельности;

оборачиваемости;

финансовой устойчивости;

ликвидности и платежеспособности.

Приемы и способы, применяемые в экономическом анализе, подразделяются на 3 группы:

1 группа: логико – экономические (статистические) – сравнение, группировка, способ абсолютной и относительной величины, средней величины, балансовые приемы, долевого участия, коэффициентный, вертикальный и горизонтальный, табличные и графические, абсолютных и относительных разниц, цепных подстановок, интегральный, пропорционального деления.

Сравнение - представляет собой оценку и анализ исследуемого объекта через аналогичные объекты (логически сопоставимые, но разнородные по экономическому содержанию, например, прибыль, активы), поскольку цифровые значения показателей обретают особый смысл только при их сопоставлении с другими показателями. Важным условием сравнения показателей является их сопоставимость.

Группировка – применяется в анализе для раскрытия содержания средних итоговых показателей, для выяснения влияния отдельных единиц на эти средние, например: группировка рабочих по уровню производительности труда передовых рабочих на среднюю производительность труда по предприятию, и установить, какой резерв имеется в повышении производительности труда всей массы до уровня передовых.

Выделение узких мест и ведущих звеньев – применяется для определения того, какие участки или цеха сдерживают повышение производительности (вид ресурсов). Одновременно выясняем, что стимулирует работу – либо сдержать, либо развернуть.

Цепные подстановки – этот прием позволяет измерить влияние определенных факторов на изучаемый, обобщающий результативный показатель. Сущность его заключается в последовательной замене плановой или базовой величины каждого из взаимодействующих плановых показателей его фактической величиной и в сравнении его результатов, последовательно получаемых при каждой замене. Полученная величина рассматривалась как отражение влияния каждого показателя.

Средние величины – представляют собой обобщающую характеристику качественно однородных, но количественно отличных друг от друга величин. Исходные данные и содержание исчисляемого показателя предопределяют вид используемой средней: арифметическая, хронологическая, геометрическая и т. д.

Балансовый - используется для измерения влияния на результативный показатель аддитивно связанных с ним факторов. При аддитивной форме зависимости обобщающий показатель представляет собой алгебраическую сумму частных. На основе балансового приема разработан и такой способ факторного анализа, как пропорционального деления, или долевого участия.

Балансовый способ нашел широкое применение в анализе обеспеченности организации трудовыми, материальными и финансовыми ресурсами и полноты их использования, в исследовании соответствия платежных средств платежным обязательствам и др. В качестве технического приема балансовый способ используется для проверки правильности аналитических расчетов путем составления баланса отклонений.

Аналитические таблицы, графики, диаграммы – дают возможность понять изучаемое явление, наглядно представить полученные результаты и принять соответствующие решения.

2 группа: экономико – математические – факторный анализ, экстраполяция, линейное и нелинейное программирование, способ тренда, теория массового обслуживания, статистическое моделирование, приемы финансовой математики.

Корреляционный анализ – применяется для определения тесноты связи между показателями, находящимися в вероятностной зависимости, но не находящимися в функциональной зависимости. Корреляционная зависимость может быть выделена между 2 признаками (парная) или между многими величинами.

Парная корреляция – это зависимость между выработкой продукции и стажем работы.

Множественная корреляция – это зависимость между выработкой, возрастом, стажем, образованием.

Линейное программирование применяется для решения класса эксперементальных задач. Решение их сводится к нахождению крайних значений MAX и MIN некоторых функций переменных величин. Линейное программирование базируется на решении системы линейных уравнений. С помощью этого метода в промышленном производстве исчисляется оптимальная общая производительность машин, агрегатов, поточных линий.

Матричные – основаны на линейной алгебре. С их помощью анализируется хозяйственная деятельность хозяйственная деятельность во всем ее многообразии, взаимодействии и взаимообусловленности. С их помощью можно установить рациональность использования оборудования, рабочей силы и других социально – экономических компонентов.

studfiles.net

1.3. Методы проведения анализа

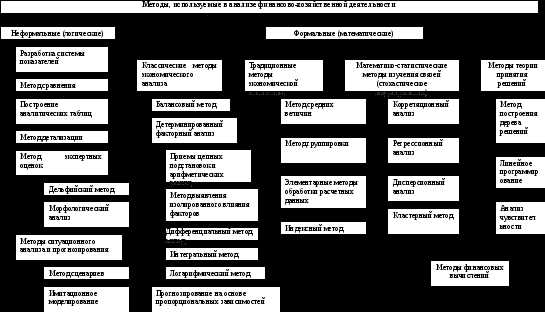

Под методом экономического анализа понимается способ подхода к изучению производственно-хозяйственной деятельности предприятия. Методы экономического анализа можно условно подразделить на 2 группы: неформальные (логические) и формальные (математические). Классификация методов исследования деятельности предприятия приведена на рис.1.1.

Остановимся более подробно на характеристике некоторых из них.

1. Сравнение относится к числу основных методов анализа и диагностики. Оно дает большие возможности для всестороннего исследования хозяйственной деятельности, ее характеристики, выявления резервов и факторов улучшения технико-экономических показателей.

Существует несколько форм сравнения: с планом, прошлым, лучшим, средними данными.

Сопоставление фактических результатов работы с плановыми показателями дает возможность определить степень выполнения плана, выявить недостатки в работе предприятия в плановом периоде, нарушения плановой дисциплины и плановых пропорций, установить обстоятельства, связанные с качеством самого планирования.

Сравнение фактических результатов с данными за предшествующие периоды работы, особенно за ряд лет, дает возможность вскрыть тенденцию изменения, сдвиги, охарактеризовать достижения предприятия, определить средние показатели, темпы их изменения. Однако оно связано с большими трудностями, которые вызваны значительными нарушениями условий сопоставимости. Экономически неграмотным будет, например, сопоставление реализованной продукции за ряд лет в текущих ценах. Сравнение с прошлым периодом требует пересчета оборотов в одинаковые цены (чаще в цены базисного периода), пересчета ряда статей издержек с применением индекса цен, тарифов, ставок.

Для проведения сопоставления следует обеспечить сравнимость показателей; в частности, необходимо принять единую количественную оценку, методику исчисления показателей, качественную характеристику, одинаковые периоды работы.

Результаты сравнения могут выражаться в абсолютных и относительных величинах. Если результаты сравнения выражены в абсолютных величинах, используется способ разниц. С его помощью отчетные показатели сопоставляются с базисными (план, отчеты за предыдущие даты, показатели разных предприятий и т.д.). При этом полученные результаты с одинаковыми знаками в зависимости от показателя могут как положительно, так и отрицательно характеризовать деятельность предприятия.

Помимо абсолютных величин при сравнении широко применяются относительные величины, отражающие степень выполнения плановых заданий, динамику производства, его структуру и т.д.

В ходе анализа используется также сравнение со средними показателями: среднеарифметическими, среднехронологическими или среднегеометрическими.

Р ис.1.1. Классификация методов и приемов, используемых в анализе финансово- хозяйственной деятельности

ис.1.1. Классификация методов и приемов, используемых в анализе финансово- хозяйственной деятельности

2. Непременное условие правильности анализа – рассмотрение всех явлений в динамике. Этот метод позволяет избежать случайных выводов. Для характеристики и анализа динамики процессов и явлений используют показатели абсолютного уровня, абсолютного прироста, темпов роста и прироста.

Для оценки темпов изменения показателей во времени применяются индексы, которые характеризуют динамику объемных и стоимостных показателей (например, индекс добычи нефти, индекс цен и т.п.). Индекс, характеризующий изменение (рост, снижение) уровня показателя в течение какого-либо периода, отражает отношение исследуемого показателя к базовому и называется базисным индексом. Последний широко используется при сопоставлении отчетных данных с соответствующими показателями предыдущих периодов. Абсолютный прирост и темпы роста и прироста по сравнению с предшествующим периодом называют цепными.

Для определения тенденции изменения за длительный период при колебаниях данных пользуются выравниванием на основе полусредних, скользящих средних, наименьших квадратов.

3. Метод средних, предполагающий использование показателей вариации, позволяет характеризовать основную тенденцию, общую для всех явлений данной группы. В зависимости от целей исследования можно определять среднеарифметическую, среднеарифметическую взвешенную, среднегармоническую, моду, медиану. При этом необходимо учитывать, что средние показатели можно использовать только для характеристики однотипных явлений.

Для общей характеристики структуры процесса, явления используют показатели размаха отклонений (максимального уровня от минимального), среднеквадратичного отклонения и коэффициента вариации.

4. Детализация показателей хозяйственной деятельности - это метод изучения предметов и явлений, при помощи которого целое расчленяется на составные части. Такая детализация обеспечивает глубину и конкретность познания явления, хозяйственного процесса, дает возможность вскрыть причины, обусловившие конечный результат. В экономическом анализе технико-экономические показатели детализируют во времени, по месту совершения, отдельным составным частям.

Детализация показателей по составным частям позволяет выявить структуру, роль отдельных частей; факторы, повлиявшие на конечный результат; определить, где может быть достигнут наибольший результат. В конечном счете детализация необходима для выявления резервов производства.

Разновидность детализации – расчленение изменения итогового показателя по факторам. Метод детализации, при котором выявленные на первоначальной стадии составные части подвергаются дальнейшему раскрытию, называется методом последовательного раскрытия. Степень такого раскрытия зависит от глубины анализа. Установить влияние факторов, опосредствованных другими, сложно, но они могут серьезно влиять на конечный результат и иметь большое значение для выявления и мобилизации внутренних резервов.

5. Метод группировок, сущность которого заключается в подразделении сложных и многообразных явлений на типичные однородные группы по существенным признакам.

Явления обладают как существенными, так и несущественными признаками. Установление существенных признаков и группировка по ним рассматриваемых явлений способствуют выявлению закономерностей, определению причин и связей. Правильность выводов зависит от грамотной и научно обоснованной группировки.

6. Метод цепных подстановок. Для определения величины влияния отдельных факторов на рассматриваемый показатель пользуются элиминированием, сущность которого заключается в том, что логически исключается влияние всех факторов (считается, что они остаются постоянными) и выделяется один признак, являющийся предметом изучения. Элиминирование можно осуществить цепной подстановкой, которая сводится к определению вспомогательной величины, показывающей, как мог бы измениться итоговый показатель, если бы все факторы, кроме одного, остались неизменными.

Метод цепных подстановок неразрывно связан с системой частных показателей. Он предполагает разложение сложного показателя на его составные части и дает возможность определить размер влияния отдельных факторов.

Для получения правильных выводов очень важен порядок подстановки. Он требует предварительного изучения экономического содержания взаимосвязи; однако принято определять вначале изменение за счет количественных факторов, а затем - качественных.

Когда известно общее изменение и влияние на сложный показатель всех факторов, кроме одного, его влияние можно определить по разности изменения сложного показателя и изменения его за счет всех известных, т.е. сальдовым приемом. Проверку правильности расчетов можно выполнить суммированием влияния всех факторов. Сумма оценок по всем факторам должна совпадать с общим отклонением.

7. Метод графического изображения. Рассматривать и анализировать временные ряды легче при графическом их построении. Построенные на прямоугольной координатной сетке графики или диаграммы связывают две переменные величины. Их используют для быстрого нахождения функции по соответствующему значению аргумента. В анализе применяют диаграммы временных рядов, диаграммы сравнения, кривые распределения, корреляционные поля.

8. Балансовый прием расчета используется при анализе и проверке взаимной увязки плановых и фактических данных и сводится к балансировке: входные данные с учетом изменений за отчетный период должны соответствовать исходным.

Обособленным методом технико-экономического анализа является функционально-стоимостный анализ (ФСА), понимаемый как анализ затрат на основе оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию. В настящее время в связи с расширением использования методов ФСА, применением его не только в анализе потребительной стоимости изделий, но и при исследованиях в области технологии изготовления, организации производства и управления ФСА определяется не только как вид технико-экономического анализа (ФСА в узком смысле), но и как метод всеобщей рационализации воспроизводственного процесса (ФСА в широком смысле). Поскольку основной задачей использования ФСА является снижение затрат на единицу полезного эффекта, применение его методов имеет особенно большое значение при анализе себестоимости продукции.

Помимо перечисленных, в анализе применяется ряд экономико-математических методов, таких, как линейное, динамическое и выпуклое программирование, сетевые графики, корреляционный, регрессионный и дисперсионный анализ, теория игр и массового обслуживания и других, предполагающих использование электронно-вычислительной техники.

studfiles.net