Практическая разработка стратегии формирования инвестиционных ресурсов предприятия. Источники формирования инвестиционных ресурсов и их оптимизация

5. Оптимизация структуры источников формирования инвестиционных ресурсов

Оптимизация структуры источников формирования инвестиционных ресурсов является заключительным этапом разработки стратегии их формирования. Необходимость такой оптимизации определяется тем, что рассчитанное соотношение внутренних и внешних источников формирования инвестиционных ресурсов может не соответствовать требованиям финансовой стратегии предприятия и существенно снижать уровень ее финансовой устойчивости.

В процессе оптимизации структуры источников формирования инвестиционных ресурсов необходимо учитывать следующие основные особенности каждой из групп источников финансирования.

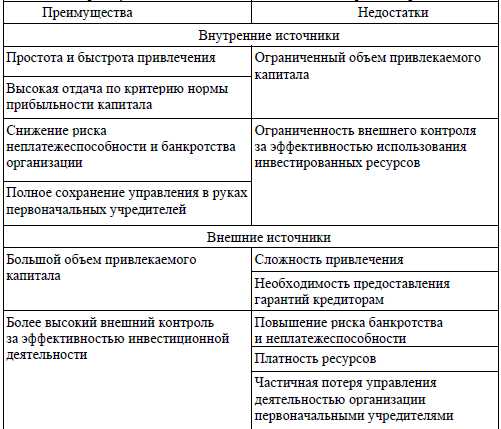

Внутренние (собственные) источники финансирования характеризуются следующими положительными особенностями:

а) простотой и быстротой привлечения;

б) высокой отдачей по критерию нормы прибыльности инвестируемого капитала, т.к. не требуют уплаты ссудного процента в любых его формах;

в) существенным снижением риска неплатежеспособности и банкротства предприятия при их использовании;

г) полным сохранением управления в руках первоначальных учредителей предприятия

Вместе с тем им присущи следующие недостатки:

а) ограниченный объем привлечения, а следовательно и возможностей существенного расширения инвестиционной деятельности при благоприятной конъюнктуре инвестиционного рынка;

б) ограниченность внешнего контроля за эффективностью использования собственных инвестиционных ресурсов, что при неквалифицированном управлении ими может привести к тяжелым финансовым последствиям для предприятия.

Внешние (заемные и привлеченные) источники финансирования характеризуются следующими положительными особенностями:

а) высоким объемом возможного их привлечения, значительно превышающим объем собственных инвестиционных ресурсов;

б) более высоким внешним контролем за эффективностью инвестиционной деятельности и реализацией внутренних резервов ее повышения.

Недостатки:

а) сложность привлечения и оформления;

б) более продолжительный период привлечения;

в) необходимость предоставления соответствующих гарантий (на платной основе) или залога имущества;

г) повышения риска банкротства в связи с несвоевременным погашением полученных ссуд;

д) потеря части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента;

е) частичная потеря управления деятельностью предприятия (при акционировании).

Главными критериями оптимизации соотношения внутренних и внешних источников финансирования инвестиционной деятельности выступают:

1) необходимость обеспечения высокой финансовой устойчивости предприятия;

2) максимизация суммы прибыли от инвестиционной деятельности, остающаяся в распоряжении первоначальных учредителей предприятия, при различных соотношениях внутренних и внешних источников финансирования этой деятельности.

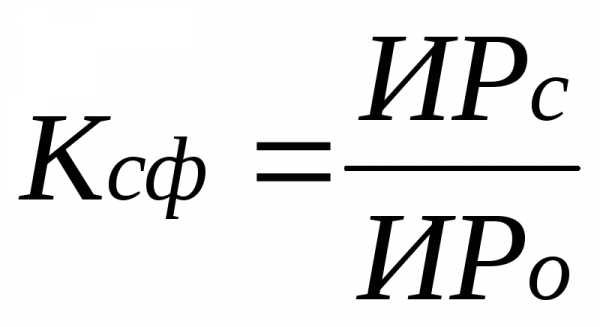

Финансовая устойчивость предприятия в прогнозируемом периоде определяется по формуле:

, (44)

, (44)

где ИРс – сумма собственных финансовых средств, привлекаемых к формированию инвестиционных ресурсов;

ИРо – общая сумма формируемых инвестиционных ресурсов.

Максимизация суммы прибыли при различных соотношениях внутренних и внешних источников финансирования инвестиционной деятельности достигается в процессе расчета эффекта финансового левериджа (или финансового рычага). Этот эффект состоит в том, что к норме прибыли на собственный инвестируемый капитал приращивается прибыль, получаемая благодаря использованию заемных средств, несмотря на их платность

Табл.7

| № п/п | Показатели | Ед. измерения | | |

| «А» | «Б» | |||

| 1. | Общая сумма инвестируемых ресурсов в т.ч. собственных заемных | млн. руб. - // - - // - | 1000 1000 - | 1000 500 500 |

| 2. | Норма прибыли (валовой) на инвестируемый капитал | % | 20 | 20 |

| 3. | Ставка процента за кредит | % | 12 | 12 |

| 4. | Валовая прибыль | | 200 | 200 |

| 5. | Ставка налога на прибыль | % | 20 | 20 |

| 6. | Сумма налога на прибыль | млн. руб. | 40 | 40 |

| 7. | Сумма выплат процентов за кредит | - // - | - | 60 |

| 8. | Чистая прибыль | - // - | 160 | 100 |

| 9. | Уровень чистой прибыли в расчете на собственный капитал | % | 16 | |

За счет использования заемных средств уровень чистой прибыли в расчете на собственный капитал по проекту «Б» выше, чем по проекту «А».

Эффект финансового левериджа может быть достигнут только в том случае, если норма прибыли на инвестируемый капитал существенно превышает средний уровень процентов за кредит по всем источникам заемных средств.

studfiles.net

3.5. Определение стратегических направлений формирования инвестиционных ресурсов

Инвестиционные ресурсы предприятияпредставляют собой все формы капитала, привлекаемого для вложений в объекты реального и финансового инвестирования.

Формирование инвестиционных ресурсов носит регулярный, непрерывный характер и сопровождает все стадии жизненного цикла предприятия, а также является основным условием осуществления инвестиционной деятельности и неразрывно связано с ее целями и направлениями. С одной стороны, формирование ресурсов является финансовой базой реализации разработанной инвестиционной стратегии, а с другой — самостоятельным блоком стратегии, по которому определяются стратегические целевые нормативы.

Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребности в приобретении необходимых инвестиционных активов и оптимизация их структуры с позиции обеспечения эффективных результатов инвестиционной деятельности. Возможности такого формирования во многом определяются достигнутой структурой капитала предприятия, т.е. соотношением собственных и заемных источников.

Процесс формирования собственных внутренних источников инвестиционных ресурсов (амортизационных отчислений и прибыли) осуществляется через механизмы амортизационной, дивидендной и реинвестиционной политики предприятия и т.п. Покрытие дополнительной потребности в инвестиционных ресурсах осуществляется за счет заемных источников. Существует обратная зависимость между долей фактически используемого предприятием в инвестиционных целях заемного капитала и возможными объемами дополнительного его привлечения.

Суть стратегии формирования инвестиционных ресурсов заключается в обеспечении необходимого уровня самофинансирования инвестиционной деятельности предприятия и наиболее эффективных форм привлечения заемного капитала из различных источников осуществления инвестиций.

Эффективное формирование инвестиционных ресурсов в разрезе отдельных источников является важнейшим условием финансовой устойчивости предприятия, а рациональная структура источников позволяет снизить уровень инвестиционных рисков и предотвратить угрозу банкротства предприятия.

Разработка стратегии формирования инвестиционных ресурсов предприятия включает:

определение общего объема необходимых инвестиционных ресурсов;

выбор эффективных схем финансирования отдельных реальных инвестиционных проектов;

обеспечение необходимого объема привлечения собственных и заемных инвестиционных ресурсов;

t • оптимизацию структуры источников формирования инвестиционных ресурсов.

Определение общего объема необходимых инвестиционных ресурсовнеразрывно связано с анализом их структуры, сложившейся на предприятии. С этой целью изучаются:

динамика изменения общего объема инвестиционных ресурсов;

динамика удельного веса собственных и заемных средств в общей сумме капитала;

соотношение внешних и внутренних источников формирования собственных инвестиционных ресурсов;

стоимость привлечения собственного капитала за счет различных источников;

динамика общего объема привлечения заемных инвестиционных ресурсов;

эффективность использования заемных инвестиционных ресурсов на предприятии и т.д.

Целью такого анализа является определение потенциала формирования инвестиционных ресурсов и его соответствия объему планируемых инвестиций. Результаты анализа служат основой определения общего объема необходимых инвестиционных ресурсов, а также оценки оптимальности формирования инвестиционных ресурсов на предприятии.

Общая потребность в инвестиционных ресурсах предприятия рассчитывается исходя из планирования объема освоения средств в процессе реализации отдельных реальных проектов и планируемого прироста портфеля финансовых инвестиций. Наибольшую сложность в расчетах представляет определение потребности в ресурсах, необходимых для реализации проекта создания нового предприятия. Это . связано с проведением расчетов по всем трем фазам жизненного цикла инвестиционного проекта (предынвестиционной, инвестиционной и эксплуатационной).

Предынвестиционная фаза требует небольшого объема средств, необходимых для разработки бизнес-плана, финансирования связанных с этим исследований, а также необходимых проектных работ.

В инвестиционной фазе ресурсы формируются для непосредственного создания активов предприятий, которые обеспечивают его будущую хозяйственную деятельность и производственный потенциал. Эти активы формируются в результате проведения строительно-монтажных работ, приобретения и монтажа оборудования и т.п.

В эксплуатационной фазе ресурсы формируются для финансирования оборотных активов предприятия, позволяющих ему начать операционную деятельность с целью формирования возвратного потока инвестиций.

Расчет потребности в инвестиционных ресурсах, необходимых для создания нового предприятия, может вестись балансовым методом, методом аналогий или методом удельной капиталоемкости.

Балансовыйметод основан на алгоритме: общая сумма активов создаваемого предприятия равна общей сумме инвестируемого в него капитала. Для определения размера инвестиционных ресурсов в рамках данного метода просчитывается их потребность в разрезе основных видов активов: основных средств; нематериальных активов; запасов товарно-материальных ценностей, обеспечивающих операционную деятельность; денежных активов и прочих активов (с учетом особенностей создаваемого предприятия). Целесообразно рассчитать:

минимально необходимую сумму активов, позволяющую начать хозяйственную деятельность;

необходимую сумму активов, позволяющую вести хозяйственную деятельность с достаточными размерами страховых запасов по основным видам оборотных средств;

максимально необходимую сумму активов, позволяющую приобрести в собственность все используемые основные средства, нематериальные активы и создать достаточные размеры страховых запасов по оборотным средствам.

При применении .метода аналогий для установления потребности в инвестиционных ресурсах используют данные по предприятию- аналогу, которое подбирается с учетом его отраслевой принадлежности, региона размещения, размера, используемой технологии и пр.

Метод удельной капиталоемкости самый простой, однако дает наименее точные результаты расчетов. В его основе лежит показатель капиталоемкости продукции, который определяет размер капитала, используемого на единицу произведенной (или реализованной) продукции. Обычно для расчетов берется среднеотраслевой показатель капиталоемкости продукции либо показатель капиталоемкости продукции на действующих предприятиях-аналогах.

Общая потребность в инвестиционных ресурсах для создания нового предприятия (ИР) определяется по формуле

ИР = КхОхЕ,

где К — показатель капиталоемкости продукций;

О — планируемый среднегодовой объем производства продукции;

Е — единовременные затраты капитала, связанные с созданием нового предприятия.

Схема финансирования инвестиционного проекта определяет состав инвесторов, объем и структуру необходимых инвестиционных ресурсов, интенсивность входящего денежного потока по отдельным этапам реализации проекта и ряд других показателей управления проектом.

Обычно рассматривается пять основных схем финансирования инвестиционных проектов:

полное самофинансирование;

акционирование;

венчурное финансирование;

кредитование;

смешанное (долевое) финансирование.

Полное самофинансирование характерно либо для первого этапа жизненного цикла предприятия, когда его доступ к заемным источникам капитала затруднен, либо для реализации небольших реальных проектов.

Акционирование используется обычно для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

Венчурное финансирование заключается в предоставлении определенной суммы капитала отдельными предприятиями для реализации инновационных реальных проектов повышенного риска в обмен на соответствующую долю в уставном фонде или определенный пакет акций. В отличие от акционирования этот метод финансирования осуществляется с помощью посредника (венчурной компании), который стоит между коллективными инвесторами и предпринимателем — инициатором проекта и получает только часть инвестиционной прибыли.

Кредитование применяется, как правило, для финансирования небольших, быстрореализуемых, краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций.

Смешанное (долевое) финансирование предусматривает формирование капитала создаваемого предприятия за счет собственных и заемных средств. На первоначальном этапе функционирования предприятия доля собственного капитала обычно существенно превышает долю заемного.

При выборе схемы финансирования следует учитывать, что предприятие, использующее для инвестиционной деятельности только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития и не использует финансовые возможности прироста прибыли на вложенный капитал, так как не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка. Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности, однако в большей мере подвержено финансовому риску и угрозе банкротства, возрастающим по мере увеличения доли заемных средств в структуре капитала.

На выбор конкретной схемы финансирования инвестиционного проекта оказывают влияние:

организационно-правовая форма создаваемого предприятия — определяет формы привлечения собственного капитала либо путем непосредственного вложения средств инвесторами в уставный фонд создаваемого предприятия, либо с помощью выпуска и подписки на акции;

отраслевые особенности операционной деятельности предприятия — определяют структуру активов предприятия, их ликвидность, различную продолжительность операционного цикла. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов имеют обычно низкий кредитный рейтинг и вынуждены ориентироваться на собственные инвестиционные ресурсы. Предприятия, имеющие небольшой период операционного цикла (период оборота капитала в днях), имеют большие возможности использования заемных инвестиционных ресурсов;

размер предприятия — чем меньше предприятие, тем в большей степени может быть удовлетворена потребность в инвестиционных ресурсах за счет собственных источников;

уровень налогообложения прибыли — низкие ставки налога на прибыль и налоговые льготы делают предпочтительным формирование инвестиционных ресурсов за счет собственных источников. При высокой ставке налогообложения прибыли существенно повышается эффективность привлечения капитала из заемных источников;

стоимость капитала, привлекаемого из различных источников, — в целом эта стоимость ниже, чем стоимость собственного капитала. Однако в разрезе отдельных источников заемных ресурсов стоимость капитала заметно колеблется в зависимости от ожидаемого рейтинга кредитоспособности создаваемого предприятия, формы обеспечения кредита от других условий.

Обеспечение необходимого объема привлечения собственных и заемных инвестиционных ресурсов. Собственные инвестиционные ресурсы предприятия могут формироваться за счет внутренних и внешних источников. Основными планируемыми внутренними источниками являются суммы реинвестируемой чистой прибыли и амортизационных отчислений. В процессе планирования этих показателей следует предусмотреть возможности их роста за счет различных резервов. Метод ускоренной амортизации увеличивает возможности формирования собственных инвестиционных ресурсов. Однако следует иметь в виду, что рост суммы амортизационных отчислений приводит к соответствующему уменьшению общей суммы прибыли и соответственно объема реинвестируемой ее части. Поэтому при изыскании резервов роста собственных ресурсов следует исходить из критерия максимизации совокупной суммы этих ресурсов.

Потребность в привлечении собственных ресурсов за счет внешних источников планируется за счет привлечения дополнительного паевого капитала, эмиссии акций.'Объем этой потребности должен обеспечить ту часть инвестиционных ресурсов, которую не удалось сформировать за счет внутренних источников.

Объем привлечения заемных ресурсов определяется, во-первых, предельным эффектом финансового левериджа, и во-вторых, обеспечением достаточной финансовой устойчивости предприятия. С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей инвестиционной деятельности. Основной задачей при определении необходимого объема привлечения инвестиционных ресурсов является минимизация цены источников при максимизации прибыльности использования капитала.

Оптимизация структуры источников формирования инвестиционных ресурсов является главной задачей стратегии формирования инвестиционных ресурсов.

Оптимальная структура представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорция между коэффициентом финансовой рентабельности (рентабельности собственного капитала) и коэффициентом финансовой устойчивости, т.е. максимизируется рыночная стоимость предприятия.

Процесс оптимизации структуры источников инвестиционных ресурсов включает:

максимизации уровня финансовой рентабельности (рентабельности собственного капитала),

минимизации его стоимости,

минимизации уровня финансовых рисков.

Анализ капитала предприятия имеет целью выявление тенденций динамики объема и состава капитала, а также определение их влияния на устойчивость и эффективность использования капитала.

Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности (рентабельности собственного капитала) достигается через механизм финансового левериджа.

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Фактор финансового левериджа возникает с появлением заемных средств в капитале предприятия, что позволяет получить дополнительную прибыль на собственный капитал. Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа.

Расчет финансового левериджа производится с использованием:

налогового корректора финансового левериджа;

дифференциала финансового левериджа;

коэффициента финансового левериджа.

Налоговый корректор практически не зависит от деятельности предприятия. Однако его воздействие можно повысить, воздействуя на отраслевую и региональную структуру производства, используя преимущества диверсификации, снизив среднюю ставку налогообложения прибыли.

Налоговый корректор (Н) рассчитывается по формуле

Н = 1-С,

где С — ставка налога на прибыль, выраженная десятичной дробью.

Чем выше положительное значение дифференциала финансового левериджа, тем выше будет эффект самого финансового левериджа. Положительная величина дифференциала появляется только если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит. Формирование отрицательного значения дифференциала всегда приводит к снижению коэффициента рентабельности собственного капитала.

Дифференциал финансового левериджа (Д) определяется по формуле

Д = (ВП : А) - ПК,

где ВП — валовая прибыль;

А — средняя стоимость активов;

ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала.

Коэффициент финансового левериджа изменяет положительный или отрицательный эффект, получаемый за счет дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности.

Коэффициент финансового левериджа (К) рассчитывается по формуле

К = ЗК : СК,

где ЗК — средняя сумма используемого предприятием заемного капитала;

СК — средняя сумма собственного капитала предприятия.

Для расчета эффекта финансового левериджа (ЭФЛ) используется формула

ЭФЛ = Н х Д х К.

Оптимизация структуры капитала по критерию минимизации его стоимости достигается с помощью оценки стоимости собственного и заемного капитала при разных условиях его привлечения и многовариантных расчетах средневзвешенной цены капитала.

Средневзвешенная стоимость капитала (ССК) определяется как среднеарифметическая взвешенная величина стоимости отдельных элементов капитала. В качестве весов каждого из элементов выступает его удельный вес в общей сумме капитала.

При оценке и прогнозировании средневзвешенной стоимости капитала на предприятии должны учитываться:

структура капитала по источникам его формирования;

продолжительность использования привлекаемого капитала;

средняя ставка ссудного процента;

уровень ставки налогообложения прибыли;

дивидендная политика предприятия;

стадия жизненного цикла предприятия;

доступность различных источников, определяющая финансовую гибкость предприятия.

Показатели стоимости отдельных элементов и ССК используются для принятия управленческих решений. Так, показатель средневзвешенной стоимости капитала:

является важнейшим измерителем уровня рыночной стоимости предприятия. Снижение ССК влечет за собой возрастание средневзвешенной стоимости предприятия, и наоборот;

служит мерой оценки достаточности формирования прибыли предприятия. Так как ССК характеризует ту часть прибыли, которая должна быть уплачена собственникам (инвесторам) или кредиторам за использование капитала, этот показатель выступает минимальной нормой (нижней границей) при планировании размеров прибыли предприятия. Чем больше разрыв между уровнем рентабельности и уровнем ССК, тем выше внутренний финансовый потенциал развития предприятия;

выступает критериальным показателем принятия управленческих решений в сфере реального инвестирования. Если внутренний уровень доходности инвестиционного проекта ниже уровня предельной средневзвешенной стоимости капитала, такой проект должен быть отвергнут как не обеспечивающий рост капитала в результате своей реализации;

служит критерием принятия управленческих решений в сфере финансового инвестирования, позволяет оценить уровень доходности отдельных финансовых инструментов и подобрать наиболее эффективные виды инвестиций для формируемого портфеля, а также служит мерой оценки приемлемости уровня доходности сформированного инвестиционного портфеля;

выступает критерием принятия управленческих решений относительно использования аренды (лизинга) производственных основных фондов. Если стоимость обслуживания финансового лизинга превышает уровень ССК, использование лизинга не выгодно, так как ведет к снижению рыночной стоимости предприятия;

позволяет оценить степень риска хозяйственной деятельности предприятия. В условиях высокого уровня риска инвесторы и кредиторы требуют обеспечения повышенной нормы доходности на предоставляемый капитал, что ведет к возрастанию уровня ССК;

используется предприятием как норма процентной ставки в процессе наращения или дисконтирования стоимости денежных потоков.

Обеспечение эффективного формирования инвестиционного капитала предприятия требует оценки его предельной стоимости — уровня стоимости каждой новой его единицы, дополнительно привлекаемой предприятием. По мере развития предприятия и привлечения им все большего объема нового капитала, показатель предельной стоимости постоянно возрастает. Одновременно это приводит и к росту средневзвешенной стоимости дополнительно привлекаемого капитала предприятия.

С целью оптимизации структуры капитала по критерию минимизации уровня финансовых рисков собственники предприятия или менеджеры осуществляют дифференцированный выбор источников финансирования для различных видов активов (постоянных, переменных оборотных активов и внеоборотных активов) в зависимости от отношения к финансовым рискам.

Контрольные вопросы и задания

Дайте понятие инвестиционной стратегии предприятия.

Назовите и охарактеризуйте основные объекты стратегического управления предприятием.

Перечислите важнейшие принципы разработки инвестиционной стратегии предприятия.

Охарактеризуйте взаимосвязь операционной и инвестиционной стратегий предприятия.

Назовите этапы разработки инвестиционной стратегии предприятия.

Дайте понятие инвестиционной политики предприятия.

Чем инвестиционная политика отличается от инвестиционной стратегии?

Дайте понятие стратегических целей инвестиционной деятельности.

Охарактеризуйте главную, основные и вспомогательные стратегические цели инвестиционной деятельности. Приведите пример.

Какие факторы оказывают влияние на формирование целевых стратегических нормативов инвестиционной деятельности?

Опишите дифференциацию стратегических целей инвестиционной деятельности во взаимосвязи с фазами жизненного цикла предприятия.

Охарактеризуйте особенности процесса разработки стратегических направлений инвестиционной деятельности.

Каковы этапы разработки стратегии формирования инвестиционных ресурсов?

Определите сущность методов определения потребности в инвестиционных ресурсах.

Как проводится процедура оптимизации структуры источников инвестиционных ресурсов на предприятии?

В чем состоит эффект финансового левериджа и какое значение он имеет в процедуре оптимизации структуры источников?

Охарактеризуйте роль и значение показателя средневзвешенной стоимости капитала в обосновании стратегических управленческих решений на предприятии.

studfiles.net

ОПТИМИЗАЦИЯ СТРУКТУРЫ ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННЫХ РЕСУРСОВ

УДК 336.6

УДК 336.6 Андреева О.Ю. cтудент-магистрант 1 курса направления «Экономика» Институт "Экономики и финансов", Сыктывкарский государственный университет имени Питирима Сорокина, Россия, г. Сыктывкар ОЦЕНКА

ПодробнееМЕТОДИКА ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА

УДК 658.14 МЕТОДИКА ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА Е. В. Зотова, кандидат экономических наук, доцент кафедры финансов Саранского кооперативного института (филиала) автономной некоммерческой образовательной

Подробнееспециализации «Финансовый менеджмент»

1 специализации «Финансовый менеджмент» База производственной преддипломной практики - коммерческие и некоммерческие организации всех форм собственности, финансовые организации: банки, биржи, страховые

ПодробнееСОДЕРЖАНИЕ. Предисловие... 3

СОДЕРЖАНИЕ Предисловие... 3 Часть I. ФИНАНСОВЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ Глава 1. Общие положения... 5 1.1. Основные элементы процесса управления... 5 1.2. Предприятие и его финансы... 6 1.3. Организационно-правовые

ПодробнееУправление финансами организации

Семинары Moscow Business School Исходный URL: https://mbschool.ru/seminars/8090 Управление финансами организации От грамотного управления финансами зависит улучшение экономических показателей. В процессе

ПодробнееВторое издание, стереотипное

Рекомендовано УМО по образованию в области финансов, учета и мировой экономики в качестве учебного пособия для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и

ПодробнееОГЛАВЛЕНИЕ. Предисловие Глава 1

Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. М: ИНФРА-М, 2005. 366 с. (Высшее образование). ISBN 5-16-001684-8 Изложены теория и конкретные

ПодробнееI. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ

I. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ Цель изучения дисциплины «Финансовый менеджмент» заключается в формировании у будущих специалистов современных фундаментальных знаний в области теории управления финансами организаций

ПодробнееИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

Б А К А Л А В Р И А Т Н.Д. Гуськова, И.Н. Краковская, Ю.Ю. Слушкина, В.И. Маколов ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ Допущено Советом УМО вузов России по образованию в области менеджмента в качестве учебника по

ПодробнееТЕМЫ ДЛЯ КУРСОВОЙ РАБОТЫ 1

КАФЕДРА ФИНАНСОВОГО МЕНЕДЖМЕНТА Примеры тем курсовых и дипломных работ (окончательная формулировка тем уточняется совместно с научным руководителем) Научные руководители Предметная область ТЕМЫ ДЛЯ КУРСОВОЙ

Подробнее1. Экономика организации

Аннотации к рабочим программам дисциплин дополнительной профессиональной программы профессиональной переподготовки «Экономика и управление производством» 1. Экономика организации Целью освоения учебной

ПодробнееЗачем и кому нужен финансовый анализ?

Финансовый анализ не только даёт возможность судить о положении предприятия на данный момент, но и служит основой для выработки стратегических решений, определяющих перспективы его развития. Зачем и кому

Подробнее18. ДОЛГОСРОЧНОЕ ФИНАНСИРОВАНИЕ

18. ДОЛГОСРОЧНОЕ ФИНАНСИРОВАНИЕ 1. Источники долгосрочного финансирования 1.1. Эмиссия ценных бумаг 1.2. Банковские кредиты и арендное финансирование 2. Оценка рисков, связанных с долгосрочным финансированием

ПодробнееЗадачи по Финансовому Менеджменту

Тема 1: Сущность, цели, функции, принципы финансового менеджмента Базовые финансовые категории и финансовый анализ Цель данного блока: систематизация базовых финансовых категорий, связанных с финансовыми

ПодробнееЗадачи по Финансовому Менеджменту

Тема 1: Сущность, цели, функции, принципы финансового менеджмента ЗАДАЧА 1. Внеоборотные активы фирмы равны 100 тыс. руб. Собственный капитал 140 тыс. руб. Валюта баланса равна 200 тыс. рублей. Долгосрочные

ПодробнееПримерная тематика дипломных работ

Примерная тематика дипломных работ 2012-2013 1. Проблемы формирования и исполнения бюджетов (на примере ) 2. Проблемы исполнения расходной (доходной) части бюджета через казначейскую систему 3. Роль консолидированного

Подробнееdocplayer.ru

Оптимизация источников формирования инвестиционных ресурсов

Финансы Оптимизация источников формирования инвестиционных ресурсов

просмотров - 87

Методы финансирования инвестиционной деятельности

Известны следующие основные методы долгосрочного финансирования инвестиционной деятельности: самофинансирование, акционирование, кредитное финансирование, лизинг, смешанное финансирование.

Самофинансированиепредусматривает осуществление инвестирования за счет собственных средств. Разрешенные в настоящее время к применению методы начисления и использования амортизации в сочетании с изменениями законодательства в части использования прибыли для развития производства превращают самофинансирование в заметный источник финансирования инвестиционных проектов по обновлению итехническому перевооружению действующего производства. Для придания самофинансированию такого значения в экономике развития следовало бы изменить периодичность переоценки базовых фондов, включив решение данного вопроса в компетенцию предприятий. Следует иметь в виду, что в условиях высоких темпов инфляции при сложившейся системе переоценки базовых фондов происходит обесценение этого источника.

Привлечение капитала посредством эмиссии акцийкак метод финансирования используется обычно для реализации крупномасштабных проектов.

Кредитное финансированиеприменяется, как правило, при инвестировании в быстрореализуемые и высокоэффективные проекты.

Финансовый (инвестиционный) лизинг,являющийся разновидностью кредита͵ но в материально-вещественной форме, используется по той же причине, что и кредитное финансирование. В отечественных условиях его распространяют лишь на движимое имущество.

Смешанное финансированиеосновывается на различных комбинациях перечисленных методов и может быть использовано для всех форм инвестирования.

Используемые в конкретных условиях методы должны обеспечить решение следующих задач:

1) надежности финансирования в соответствии с графиком реализации инвестиционного проекта на протяжении всех его фаз: предынвестиционной, инвестиционной и эксплуатационной;

2) минимизации инвестиционных издержек в экономически целесообразных границах и роста дохода на собственный капитал;

3) финансовой устойчивости проекта и предприятия, где он реализуется.

Оптимизация структуры источников привлекаемых ресурсов для финансирования является основной проблемой использования смешанной формы финансирования. Она возникает как при проработке отдельно взятого проекта͵ так и при обосновании инвестиционной программы. Необходимость такой оптимизацииопределяется тем, что:

1. рассмотренные источники финансирования неравноценны,

2. первоначально сформированная структура капитала в целом по предприятию может не соответствовать требованиям финансовой стратегии предприятия и снижать уровень ее финансовой устойчивости.

Требуемая инвесторами норма возврата — это цена инвестора за право фирмы использовать его деньги. Вместе с тем, стоимость капитала конкретного ресурса является действительной стоимостью долга фирмы.

Работу по определению стоимости капитала каждого финансового ресурса целесообразно проводить в такой последовательности:

1. выяснить требуемую инвесторами норму возврата их финансовых ресурсов,

2. привести норму к стоимости капитала, имея в виду налоговую ситуацию для конкретного ресурса и «плавающую» стоимость капитала.

Тема 6: «Бизнес-план инвестиционного проекта»

1. Сбор исходной информации для разработки проекта. Разработка технической части проекта

2. Маркетинговый анализ и коммерческий анализ

3. Финансовый анализ и анализ рисков

Читайте также

Методы финансирования инвестиционной деятельности Известны следующие основные методы долгосрочного финансирования инвестиционной деятельности: самофинансирование, акционирование, кредитное финансирование, лизинг, смешанное финансирование. ... [читать подробенее]

oplib.ru

Критерии оптимизации соотношения внутренних и внешних источников формирования инвестиционных ресурсов

Поиск ЛекцийОптимизация структуры источников формирования инвестиционных ресурсов является заключительным этапом разработки стратегии их формирования. Необходимость такой оптимизации определяется тем, что рассчитанное соотношение внутренних и внешних источников формирования инвестиционных ресурсов может не соответствовать требованиям финансовой стратегии предприятия и существенно снижать уровень ее финансовой устойчивости.

В процессе оптимизации структуры источников формирования инвестиционных ресурсов необходимо учитывать следующие основные особенности каждой из групп источников финансирования.

Внутренние (собственные) источники финансирования характеризуются следующими положительными особенностями:

а) простотой и быстротой привлечения;

б) высокой отдачей по критерию нормы прибыльности инвестируемого капитала, т.к. не требуют уплаты ссудного процента в любых его формах;

в) существенным снижением риска неплатежеспособности и банкротства предприятия при их использовании;

г) полным сохранением управления в руках первоначальных учредителей предприятия

Вместе с тем им присущи следующие недостатки:

а) ограниченный объем привлечения, а следовательно и возможностей существенного расширения инвестиционной деятельности при благоприятной конъюнктуре инвестиционного рынка;

б) ограниченность внешнего контроля за эффективностью использования собственных инвестиционных ресурсов, что при неквалифицированном управлении ими может привести к тяжелым финансовым последствиям для предприятия.

Внешние (заемные и привлеченные) источники финансирования характеризуются следующими положительными особенностями:

а) высоким объемом возможного их привлечения, значительно превышающим объем собственных инвестиционных ресурсов;

б) более высоким внешним контролем за эффективностью инвестиционной деятельности и реализацией внутренних резервов ее повышения.

Недостатки:

а) сложность привлечения и оформления;

б) более продолжительный период привлечения;

в) необходимость предоставления соответствующих гарантий (на платной основе) или залога имущества;

г) повышения риска банкротства в связи с несвоевременным погашением полученных ссуд;

д) потеря части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента;

е) частичная потеря управления деятельностью предприятия (при акционировании).

Главными критериями оптимизации соотношения внутренних и внешних источников финансирования инвестиционной деятельности выступают:

1) необходимость обеспечения высокой финансовой устойчивости предприятия;

2) максимизация суммы прибыли от инвестиционной деятельности, остающаяся в распоряжении первоначальных учредителей предприятия, при различных соотношениях внутренних и внешних источников финансирования этой деятельности.

Максимизация суммы прибыли при различных соотношениях внутренних и внешних источников финансирования инвестиционной деятельности достигается в процессе расчета эффекта финансового левериджа (или финансового рычага). Этот эффект состоит в том, что к норме прибыли на собственный инвестируемый капитал приращивается прибыль, получаемая благодаря использованию заемных средств, несмотря на их платность.

Задача 1. 15.

Для начала приведем к настоящей (текущей) стоимости суммы денежных потоков по обоим инвестиционным проектам.Результаты дисконтирования денежных потоков сведем в таблицу.

| ГОДЫ | ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ | |||||

| ПРОЕКТ «А» | ПРОЕКТ «Б» | |||||

| Будущая стоимость | Дисконтный множитель, 10% | Настоящая стоимость | Будущая стоимость | Дисконтный множитель, 12 % | Настоящая стоимость | |

| 1 год | 0,909 | 0,893 | ||||

| 2 год | 0,826 | 0,797 | ||||

| 3 год | - | - | - | 0,712 | ||

| 4 год | - | - | - | 0,636 | ||

| ИТОГО: |

Последующие данные и их исчислениясведем в следующую таблицу для возможности анализа.

| Показатели | Инвестиционные проекты | |

| А | Б | |

| 1. Объем инвестируемых средств | ||

| 2. Период эксплуатации | ||

| 3. Сумма денежного потока | ||

| 4. Приведенная сумма денежного потока | ||

| 5. Среднегодовая сумма денежного потока в периоде | 11236/2 = 5618 | 12152/4 = 3113 |

| 6. Чистый приведенный доход | 11236 – 9000 = 2236 | 12152 – 8000 = 4152 |

| 7. Индекс доходности | 11236/9000 = 1,25 | 12152/8000 = 1,52 |

| 8. Период окупаемости | 9000/5618 = 1,6 лет | 8000/3113 = 2,6 лет |

| 9. Внутренняя норма доходности* | 11,9 % | 11% |

*расчет ВНД

ВНД А

ВНД Б

Вывод: По совокупности показателей проект Б более экономически эффективный, чем проект А, несмотря на то, что на его окупаемость понадобиться в два раза больше чем времени. Такой проект эффективен при ведении долгосрочной деятельности. При первичной цели быстро окупить вложенные средства стоит остановиться на проекте А, но следует учесть, что при этом прибыль будет несколько ниже.

Задача 2.15.

Исходные и расчетные данные сведем в таблицу.

| Показатели | Единица измерения | Реализованные проекты | |

| «А» | «Б» | ||

| 1. Общая стоимость инвестируемых ресурсов - собственные - заемные | Млн. руб. Млн. руб. Млн. руб. | - | |

| 2. Норма прибыли(валовой) на инвестриуемый капитал | % | ||

| 3. Ставка процента за кредит | % | ||

| 4. Ставка налога на прибыль | % | ||

| 5. Валовая прибыль | Млн. руб. | (100*50)/100 = 50 | |

| 6. Сумма налога на прибыль | Млн.руб. | (32*50)/100 = 16 | |

| 7. Сумма выплат процентов за кредит | Млн. руб. | - | (50*24)/100= 12 |

| 8. Чистая прибыль | Млн. руб. | 50-16=34 | 50-16-12=22 |

| 9. Уровень чистой прибыли в расчете на собственный капитал | % | (34*100)/100= 34 | (22*100)/50 = 44 |

Вывод: За счет использования заемных средств уровень чистой прибыли в расчете на собственный капитал по проекту «Б» выше, чем по проекту «А», то есть имеет место эффект финансового левериджа.

Интернет – источники:

1. http://studopedia.ru/18_54469_investitsionnie-riski-i-ih-klassifikatsiya.html

2. https://studfiles.net/preview/2799554/page:2/

3. https://www.kazedu.kz/referat/176861/2

4. http://textb.net/122/19.html

poisk-ru.ru

Практическая разработка стратегии формирования инвестиционных ресурсов предприятия

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра менедмента

РЕФЕРАТ

на тему:

«Практическая разработка стратегии формирования инвестиционных ресурсов предприятия»

Минск, 2008

СОДЕРЖАНИЕ

1. Основные этапы разработки стратегии формирования инвестиционных ресурсов предприятия

2. Прогнозирование потребности в общем объеме инвестиционных ресурсов

3. Классификация источников формирования инвестиционных ресурсов

4. Определение методов финансирования отдельных инвестиционных программ и проектов

5. Оптимизация структуры источников формирования инвестиционных ресурсов

1. Основные этапы разработки стратегии формирования инвестиционных ресурсов предприятия

Все направления и формы инвестиционной деятельности предприятия осуществляются за счет формируемых им инвестиционных ресурсов.

Инвестиционные ресурсы представляют собой все виды денежных и иных активов, привлекаемых для осуществления вложений в объекты инвестирования.

Стратегия формирования инвестиционных ресурсов призвана обеспечить: 1) бесперебойную инвестиционную деятельность в предусмотренных объектах; 2) наиболее эффективное использование собственных финансовых средств, направляемых на эти цели, а также 3) финансовую устойчивость предприятия в долгосрочной перспективе.

Разработка стратегии формирования инвестиционных ресурсов осуществляется по отдельным этапам:

Рис. 1. Основные этапы разработки стратегии формирования инвестиционных ресурсов предприятия

Методические подходы к разработке стратегии формирования инвестиционных ресурсов существенно различаются в компаниях, являющихся институциональными инвесторами, формирующими эти ресурсы исключительно за счет эмиссии собственных акций и инвестиционных сертификатов, и в компаниях, осуществляющих реальную производственную деятельность в различных отраслях экономики.

Институциональные инвесторы определяют возможный объем инвестиционных ресурсов исходя из стратегии андеррайтинга, т.е. возможностей реализации эмитируемых ими ценных бумаг. Для этой группы инвесторов не возникает особых проблем и с определением методов финансирования отдельных инвестиционных программ, и с оптимизацией структуры источников формирования инвестиционных ресурсов. Поэтому основное внимание будет уделено методическим подходам к разработке стратегии формирования инвестиционных ресурсов на предприятиях, осуществляющих реальную производственную деятельность.

2. Прогнозирование потребности в общем объеме инвестиционных ресурсов

Прогнозирование потребности в общем объеме инвестиционных ресурсов осуществляется в такой последовательности:

На первой стадии определяется необходимый объем финансовых средств для реального инвестирования. В этих целях в разрезе предусмотренных направлениями инвестиционной стратегии отраслей подбираются необходимые объекты-аналоги, по которым рассчитывается стоимость нового строительства или приобретения.

Стоимость строительства новых объектов может быть определена по фактическим затратам на строительство аналогичных объектов (с учетом фактора инфляции) или по удельным капитальным вложениям на единицу мощности:

КВн = М Укв + П, (1)

где КВн - общая потребность в капитальных вложениях для строительства нового объекта;

М - предусмотренная мощность объекта в соответствующих производственных или строительных единицах (кв.м; куб.м; и т.п.)

Укв - средняя сумма строительных затрат на единицу мощности объектов данного профиля

П - прочие затраты, связанные со строительством объекта.

Наряду со стоимостью строительства объекта (рассмотренного как аналог стоимости вводимых в действие основных фондов) должны быть предусмотрены вложения в оборотные активы нового предприятия. С учетом этих вложений потребность в инвестиционных ресурсах при вводе в действие нового предприятия может быть определена по формуле:

, (2)

где Ппр - общая потребность в инвестиционных ресурсах при строительстве и вводе в действие нового объекта;

КВн - общая потребность в капитальных вложениях для строительства и оборудования нового объекта;

Уоф - удельный вес основных фондов в общей сумме активов аналогичных предприятий данной отрасли.

Стоимость приобретения действующей компании может быть определена на основе ее оценки следующими методами:

а) на основе чистой балансовой стоимости. Принцип такой оценки основан на вычитании из общей балансовой стоимости активов предприятия суммы его обязательств

Сб = ОФ + НА + З + Ф + КВ + НС х Ки, (3)

где Сб - чистая балансовая стоимость проиндексированных основных фондов предприятия;

НА - сумма нематериальных активов;

З - сумма запасов материальных оборотных фондов по остаточной стоимости;

Ф - сумма всех форм финансовых ресурсов предприятия за минусом задолженности;

КВ - капитальные вложения;

НС - незавершенное строительство;

Ки - коэффициент индексации основных фондов.

б) на основе прибыли. Принцип такой оценки основан на определении реальной суммы среднегодовой прибыли за ряд последних лет (или ожидаемой суммы среднегодовой прибыли в предстоящем периоде) и средней нормы прибыльности инвестиций (в качестве ее заменителя может быть использована реальная ставка процента при наращении или дисконтировании денежных средств). Упрощенный расчет осуществляется по формуле:

, (4)

где Ск - стоимость компании на основе размера ее прибыли;

Пс - среднегодовая сумма реальной прибыли;

Нп - средняя норма прибыльности инвестиций (в десятичном исчислении)

в) на основе рыночной стоимости. Принцип такой оценки основан на использовании данных о продаже аналогичных предприятий по конкурсу или на аукционах в процессе приватизации.

На второй стадии прогнозирования потребности определяется необходимый объем инвестиционных ресурсов для осуществления финансовых инвестиций:

, (5)

где ИРф - потребность в инвестиционных ресурсах для осуществления финансовых инвестиций;

ИРр - потребность в инвестиционных ресурсах для осуществления реальных инвестиций;

Уф - удельный вес финансовых инвестиций в предусматриваемом прогнозном периоде;

Ур - удельный вес реальных инвестиций в соответствующем прогнозном периоде.

Расчет потребности в финансовых инвестициях основан на установленных ранее соотношениях различных форм инвестирования в прогнозируемом периоде. По каждому из таких периодов определяется потребность в инвестиционных ресурсах для осуществления финансовых инвестиций по формуле (выше). Общая потребность в инвестиционных ресурсах для осуществления финансовых инвестиций определяется путем суммирования потребности в них в первом (начальном) периоде и размеров прироста этих ресурсов в каждом последующем периоде.

На третьей стадии прогнозирования потребности определяется общий объем необходимых инвестиционных ресурсов. Он рассчитывается путем суммирования потребности в инвестиционных ресурсах для реального инвестирования, потребности в этих ресурсах для осуществления финансовых инвестиций и суммы резерва капитала (резерв капитала предусматривается обычно в размере 10% от совокупной потребности в средствах для реального и финансового инвестирования)

ИР = ИРр + Ирф + 0,1(ИРр + ИРф) (6)

3. Классификация источников формирования инвестиционных ресурсов

Изучение возможностей формирования инвестиционных ресурсов за счет различных источников является вторым этапом разработки стратегии.

Все источники формирования ресурсов подразделяются на три основные группы - 1) собственные, 2) заемные, 3) привлеченные.

Рис. 2. Характеристика основных источников формирования инвестиционных ресурсов предприятия

Среди собственных источников финансирования инвестиций главную роль играет 1) прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

2) Вторым по значению источником собственных средств являются амортизационные отчисления. Их размер зависит от объема используемых основных фондов и принятой политики их амортизации (использования метода прямолинейной или ускоренной амортизации)

Среди заемных источников финансирования инвестиций главную роль обычно играют: 1) долгосрочные кредиты банков.

2) Эмиссия облигаций предприятий доступна для предприятий с высокими размерами уставного фонда.

3) Инвестиционный лизинг является одной из наиболее перспективных форм привлечения заемных ресурсов. Он рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого в натуральной форме и погашаемого в рассрочку.

4) Инвестиционный селенг представляет собой специфическую форму обязательства, состоящую в передаче собственником (юридическими и физическими лицами) прав по пользованию и распоряжению его имуществом за определенную плату.

В качестве имущества могут выступать здания, сооружения, оборудование, сырье и материалы, денежные средства, ценные бумаги, а также продукты интеллектуального и творческого труда.

Среди привлеченных источников финансирования инвестиций в первую очередь рассматривается

1) возможность привлечения акционерного капитала. Этот источник может быть использован акционерными обществами. Для инвестиционных компаний и инвестиционных фондов аналогичной формой привлечения капитала является эмиссия инвестиционных сертификатов.

Инвестиционный сертификат

(Certificate of investment) - ценная бумага, выпускаемая исключительно инвестиционным фондом или инвестиционной компанией и дающая право его владельцу на получение дохода в виде дивидендов.

2) Для предприятий иных организационно-правовых форм (кроме АО) основной формой дополнительного привлечения капитала является расширение уставного фонда за счет дополнительных взносов (паев) отечественных и зарубежных инвесторов

4. Определение методов финансирования отдельных инвестиционных программ и проектов

Определение методов финансирования отдельных инвестиционных программ и проектов позволяет рассчитать пропорции в структуре источников инвестиционных ресурсов. При разработке стратегии формирования инвестиционных ресурсов рассматриваются обычно пять основных методов финансирования отдельных инвестиционных программ и проектов.

Рис. 3. Характеристика основных методов финансирования инвестиционных программ и проектов

1. Полное самофинансирование предусматривает осуществление инвестирования исключительно за счет собственных (или внутренних источников). Этот метод финансирования используется в основном для реализации небольших реальных инвестиционных проектов, а также для финансовых инвестиций.

2. Акционирование как метод финансирования используется обычно для реализации крупномасштабных реальных инвестиций при отраслевой или региональной диверсификации инвестиционной деятельности.

3. Кредитное финансирование применятся, как правило, при инвестировании в быстрореализуемые реальные объекты с высокой нормой прибыльности инвестиций. Этот метод может быть использован и для финансовых инвестиций при условии, что уровень доходности по ним существенно превышает ставку кредитного процента.

4. Лизинг или селенг используется при недостатке собственных финансовых средств для реального инвестирования, а также при инвестициях в реальные проекты с небольшим периодом эксплуатации или с высокой степенью изменяемости технологии.

5. Смешанное финансирование основывается на различных комбинациях вышеперечисленных методов и может быть использовано для всех форм и видов инвестирования.

С учетом перечисленных методов финансирования отдельных инвестиционных программ и проектов определяются пропорции в структуре источников инвестиционных ресурсов. Для расчета может быть использована следующая форма.

Таблица 1

Форма расчета структуры источников инвестиционных ресурсов

на перспективный период

Наименование инвестиционных программ и проектов, предусматриваемых к реализации в перспективном периоде | Избранный метод финансирования | Общая потребность в инвестиционных ресурсах | В том числе: | |||

Собственные средства | Привлеченные средства | Заемные средства | ||||

1 2 и т.д. | ||||||

Итого сумма | - | |||||

Структура в % | - | 100 |

5. Оптимизация структуры источников формирования инвестиционных ресурсов

Оптимизация структуры источников формирования инвестиционных ресурсов является заключительным этапом разработки стратегии их формирования. Необходимость такой оптимизации определяется тем, что рассчитанное соотношение внутренних и внешних источников формирования инвестиционных ресурсов может не соответствовать требованиям финансовой стратегии предприятия и существенно снижать уровень ее финансовой устойчивости.

В процессе оптимизации структуры источников формирования инвестиционных ресурсов необходимо учитывать следующие основные особенности каждой из групп источников финансирования.

Внутренние (собственные) источники финансирования характеризуются следующими положительными особенностями:

а) простотой и быстротой привлечения;

б) высокой отдачей по критерию нормы прибыльности инвестируемого капитала, т.к. не требуют уплаты ссудного процента в любых его формах;

в) существенным снижением риска неплатежеспособности и банкротства предприятия при их использовании;

г) полным сохранением управления в руках первоначальных учредителей предприятия

Вместе с тем им присущи следующие недостатки:

а) ограниченный объем привлечения, а следовательно и возможностей существенного расширения инвестиционной деятельности при благоприятной конъюнктуре инвестиционного рынка;

б) ограниченность внешнего контроля за эффективностью использования собственных инвестиционных ресурсов, что при неквалифицированном управлении ими может привести к тяжелым финансовым последствиям для предприятия.

Внешние (заемные и привлеченные) источники финансирования характеризуются следующими положительными особенностями:

а) высоким объемом возможного их привлечения, значительно превышающим объем собственных инвестиционных ресурсов;

б) более высоким внешним контролем за эффективностью инвестиционной деятельности и реализацией внутренних резервов ее повышения.

Недостатки:

а) сложность привлечения и оформления;

б) более продолжительный период привлечения;

в) необходимость предоставления соответствующих гарантий (на платной основе) или залога имущества;

г) повышения риска банкротства в связи с несвоевременным погашением полученных ссуд;

д) потеря части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента;

е) частичная потеря управления деятельностью предприятия (при акционировании).

Главными критериями оптимизации соотношения внутренних и внешних источников финансирования инвестиционной деятельности выступают:

1) необходимость обеспечения высокой финансовой устойчивости предприятия;

2) максимизация суммы прибыли от инвестиционной деятельности, остающаяся в распоряжении первоначальных учредителей предприятия, при различных соотношениях внутренних и внешних источников финансирования этой деятельности.

Финансовая устойчивость предприятия в прогнозируемом периоде определяется по формуле:

, (7)

где ИРс - сумма собственных финансовых средств, привлекаемых к формированию инвестиционных ресурсов;

ИРо - общая сумма формируемых инвестиционных ресурсов.

Максимизация суммы прибыли при различных соотношениях внутренних и внешних источников финансирования инвестиционной деятельности достигается в процессе расчета эффекта финансового левериджа (или финансового рычага). Этот эффект состоит в том, что к норме прибыли на собственный инвестируемый капитал приращивается прибыль, получаемая благодаря использованию заемных средств, несмотря на их платность

Табл.2

№ п/п | Показатели | Ед. измерения | Реализованные инвестиционные проекты | ||

«А» | «Б» | ||||

1 | Общая сумма инвестируемых ресурсов в т.ч. собственных заемных | млн. руб. - // - - // - | 1000 1000 - | 1000 500 500 | |

22 | Норма прибыли (валовой) на инвестируемый капитал | % | 20 | 20 | |

33 | Ставка процента за кредит | % | 12 | 12 | |

44 | Валовая прибыль | млн. руб. | 200 | 200 | |

55 | Ставка налога на прибыль | % | 20 | 20 | |

66 | Сумма налога на прибыль | млн. руб. | 40 | 40 | |

77 | Сумма выплат процентов за кредит | - // - | - | 60 | |

88 | Чистая прибыль | - // - | 160 | 100 | |

99 | Уровень чистой прибыли в расчете на собственный капитал | % | 16 | 20 |

За счет использования заемных средств уровень чистой прибыли в расчете на собственный капитал по проекту «Б» выше, чем по проекту «А».

Эффект финансового левериджа может быть достигнут только в том случае, если норма прибыли на инвестируемый капитал существенно превышает средний уровень процентов за кредит по всем источникам заемных средств.

Литература

Инвестиционный кодекс Республики Беларусь: Принят Палатой представителей 30.05.2001; Одоб. Советом Респ. 8.06.2001; Вступ. в силу с 9.10.2001. - Мн.: ИПА “Регистр”, 2001. - 56 с.

Чесноков А.С. Инвестиционная стратегия и финансовые игры. - М.: ПАИМС, 2003. - 320 с., ил.

Бланк И.А. Инвестиционный менеджмент. - Киев: МП “ИТЕМ” ЛТД “Юнайтед Лондон Трейд Лимитед”, 2003. - 448 с.

Блех Ю., Гетце У. Инвестиционные расчеты / Пер. с нем. / Под ред. А.М.Чуйкина, Л.А.Галютина. 2-е изд., стереотип. - Калининград: Янтар. сказ., 2005. - 450 с.

Золотогоров В.Г. Инвестиционное проектирование: Учеб. пособие. - Мн.: ИП “Экоперспектива”, 2001. - 463 с.

referatwork.ru

Оптимизация структуры источников формирования инвестиционных ресурсов 1

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТКафедра менедмента

РЕФЕРАТ

на тему:«Практическая разработка стратегии формирования инвестиционных ресурсов предприятия»

Минск, 2008

СОДЕРЖАНИЕ

- Основные этапы разработки стратегии формирования инвестиционных ресурсов предприятия

- Прогнозирование потребности в общем объеме инвестиционных ресурсов

- Классификация источников формирования инвестиционных ресурсов

- Определение методов финансирования отдельных инвестиционных программ и проектов

- Оптимизация структуры источников формирования инвестиционных ресурсов

1. Основные этапы разработки стратегии формирования инвестиционных ресурсов предприятия Все направления и формы инвестиционной деятельности предприятия осуществляются за счет формируемых им инвестиционных ресурсов.

Инвестиционные ресурсы представляют собой все виды денежных и иных активов, привлекаемых для осуществления вложений в объекты инвестирования.

Стратегия формирования инвестиционных ресурсов призвана обеспечить: 1) бесперебойную инвестиционную деятельность в предусмотренных объектах; 2) наиболее эффективное использование собственных финансовых средств, направляемых на эти цели, а также 3) финансовую устойчивость предприятия в долгосрочной перспективе.

Разработка стратегии формирования инвестиционных ресурсов осуществляется по отдельным этапам: Рис. 1. Основные этапы разработки стратегии формирования инвестиционных ресурсов предприятия

Методические подходы к разработке стратегии формирования инвестиционных ресурсов существенно различаются в компаниях, являющихся институциональными инвесторами, формирующими эти ресурсы исключительно за счет эмиссии собственных акций и инвестиционных сертификатов, и в компаниях, осуществляющих реальную производственную деятельность в различных отраслях экономики.Институциональные инвесторы определяют возможный объем инвестиционных ресурсов исходя из стратегии андеррайтинга, т.е. возможностей реализации эмитируемых ими ценных бумаг. Для этой группы инвесторов не возникает особых проблем и с определением методов финансирования отдельных инвестиционных программ, и с оптимизацией структуры источников формирования инвестиционных ресурсов. Поэтому основное внимание будет уделено методическим подходам к разработке стратегии формирования инвестиционных ресурсов на предприятиях, осуществляющих реальную производственную деятельность.

2. Прогнозирование потребности в общем объеме инвестиционных ресурсов Прогнозирование потребности в общем объеме инвестиционных ресурсов осуществляется в такой последовательности:

На первой стадии определяется необходимый объем финансовых средств для реального инвестирования. В этих целях в разрезе предусмотренных направлениями инвестиционной стратегии отраслей подбираются необходимые объекты-аналоги, по которым рассчитывается стоимость нового строительства или приобретения.

Стоимость строительства новых объектов может быть определена по фактическим затратам на строительство аналогичных объектов (с учетом фактора инфляции) или по удельным капитальным вложениям на единицу мощности:

КВн = М Укв + П, (1)

где КВн – общая потребность в капитальных вложениях для строительства нового объекта;

М – предусмотренная мощность объекта в соответствующих производственных или строительных единицах (кв.м; куб.м; и т.п.)

Укв – средняя сумма строительных затрат на единицу мощности объектов данного профиля

П – прочие затраты, связанные со строительством объекта.

Наряду со стоимостью строительства объекта (рассмотренного как аналог стоимости вводимых в действие основных фондов) должны быть предусмотрены вложения в оборотные активы нового предприятия. С учетом этих вложений потребность в инвестиционных ресурсах при вводе в действие нового предприятия может быть определена по формуле:, (2)

где Ппр – общая потребность в инвестиционных ресурсах при строительстве и вводе в действие нового объекта;

КВн – общая потребность в капитальных вложениях для строительства и оборудования нового объекта;

Уоф – удельный вес основных фондов в общей сумме активов аналогичных предприятий данной отрасли.

Стоимость приобретения действующей компании может быть определена на основе ее оценки следующими методами:

а) на основе чистой балансовой стоимости. Принцип такой оценки основан на вычитании из общей балансовой стоимости активов предприятия суммы его обязательств

Сб = ОФ + НА + З + Ф + КВ + НС х Ки, (3)

где Сб – чистая балансовая стоимость проиндексированных основных фондов предприятия;

НА – сумма нематериальных активов;

З – сумма запасов материальных оборотных фондов по остаточной стоимости;

Ф – сумма всех форм финансовых ресурсов предприятия за минусом задолженности;

КВ – капитальные вложения;

НС – незавершенное строительство;

Ки – коэффициент индексации основных фондов.

б) на основе прибыли. Принцип такой оценки основан на определении реальной суммы среднегодовой прибыли за ряд последних лет (или ожидаемой суммы среднегодовой прибыли в предстоящем периоде) и средней нормы прибыльности инвестиций (в качестве ее заменителя может быть использована реальная ставка процента при наращении или дисконтировании денежных средств). Упрощенный расчет осуществляется по формуле:

, (4)

где Ск – стоимость компании на основе размера ее прибыли;

Пс – среднегодовая сумма реальной прибыли;

Нп – средняя норма прибыльности инвестиций (в десятичном исчислении)

в) на основе рыночной стоимости. Принцип такой оценки основан на использовании данных о продаже аналогичных предприятий по конкурсу или на аукционах в процессе приватизации.На второй стадии прогнозирования потребности определяется необходимый объем инвестиционных ресурсов для осуществления финансовых инвестиций:

, (5)

где ИРф – потребность в инвестиционных ресурсах для осуществления финансовых инвестиций;

ИРр – потребность в инвестиционных ресурсах для осуществления реальных инвестиций;

Уф – удельный вес финансовых инвестиций в предусматриваемом прогнозном периоде;

Ур – удельный вес реальных инвестиций в соответствующем прогнозном периоде.

Расчет потребности в финансовых инвестициях основан на установленных ранее соотношениях различных форм инвестирования в прогнозируемом периоде. По каждому из таких периодов определяется потребность в инвестиционных ресурсах для осуществления финансовых инвестиций по формуле (выше). Общая потребность в инвестиционных ресурсах для осуществления финансовых инвестиций определяется путем суммирования потребности в них в первом (начальном) периоде и размеров прироста этих ресурсов в каждом последующем периоде.

На третьей стадии прогнозирования потребности определяется общий объем необходимых инвестиционных ресурсов. Он рассчитывается путем суммирования потребности в инвестиционных ресурсах для реального инвестирования, потребности в этих ресурсах для осуществления финансовых инвестиций и суммы резерва капитала (резерв капитала предусматривается обычно в размере 10% от совокупной потребности в средствах для реального и финансового инвестирования)

ИР = ИРр + Ирф + 0,1(ИРр + ИРф) (6)

3. Классификация источников формирования инвестиционных ресурсов Изучение возможностей формирования инвестиционных ресурсов за счет различных источников является вторым этапом разработки стратегии.

Все источники формирования ресурсов подразделяются на три основные группы – 1) собственные, 2) заемные, 3) привлеченные.

Рис. 2. Характеристика основных источников формирования инвестиционных ресурсов предприятия Среди собственных источников финансирования инвестиций главную роль играет 1) прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

2) Вторым по значению источником собственных средств являются амортизационные отчисления. Их размер зависит от объема используемых основных фондов и принятой политики их амортизации (использования метода прямолинейной или ускоренной амортизации)

Среди заемных источников финансирования инвестиций главную роль обычно играют: 1) долгосрочные кредиты банков.

2) Эмиссия облигаций предприятий доступна для предприятий с высокими размерами уставного фонда.

3) Инвестиционный лизинг является одной из наиболее перспективных форм привлечения заемных ресурсов. Он рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого в натуральной форме и погашаемого в рассрочку.

4) Инвестиционный селенг представляет собой специфическую форму обязательства, состоящую в передаче собственником (юридическими и физическими лицами) прав по пользованию и распоряжению его имуществом за определенную плату.

В качестве имущества могут выступать здания, сооружения, оборудование, сырье и материалы, денежные средства, ценные бумаги, а также продукты интеллектуального и творческого труда.

Среди привлеченных источников финансирования инвестиций в первую очередь рассматривается

1) возможность привлечения акционерного капитала. Этот источник может быть использован акционерными обществами. Для инвестиционных компаний и инвестиционных фондов аналогичной формой привлечения капитала является эмиссия инвестиционных сертификатов.

Инвестиционный сертификат

(Certificate of investment) – ценная бумага, выпускаемая исключительно инвестиционным фондом или инвестиционной компанией и дающая право его владельцу на получение дохода в виде дивидендов.2) Для предприятий иных организационно-правовых форм (кроме АО) основной формой дополнительного привлечения капитала является расширение уставного фонда за счет дополнительных взносов (паев) отечественных и зарубежных инвесторов

4. Определение методов финансирования отдельных инвестиционных программ и проектов Определение методов финансирования отдельных инвестиционных программ и проектов позволяет рассчитать пропорции в структуре источников инвестиционных ресурсов. При разработке стратегии формирования инвестиционных ресурсов рассматриваются обычно пять основных методов финансирования отдельных инвестиционных программ и проектов. Рис. 3. Характеристика основных методов финансирования инвестиционных программ и проектов 1. Полное самофинансирование предусматривает осуществление инвестирования исключительно за счет собственных (или внутренних источников). Этот метод финансирования используется в основном для реализации небольших реальных инвестиционных проектов, а также для финансовых инвестиций.

2. Акционирование как метод финансирования используется обычно для реализации крупномасштабных реальных инвестиций при отраслевой или региональной диверсификации инвестиционной деятельности.

3. Кредитное финансирование применятся, как правило, при инвестировании в быстрореализуемые реальные объекты с высокой нормой прибыльности инвестиций. Этот метод может быть использован и для финансовых инвестиций при условии, что уровень доходности по ним существенно превышает ставку кредитного процента.

4. Лизинг или селенг используется при недостатке собственных финансовых средств для реального инвестирования, а также при инвестициях в реальные проекты с небольшим периодом эксплуатации или с высокой степенью изменяемости технологии.

5. Смешанное финансирование основывается на различных комбинациях вышеперечисленных методов и может быть использовано для всех форм и видов инвестирования.С учетом перечисленных методов финансирования отдельных инвестиционных программ и проектов определяются пропорции в структуре источников инвестиционных ресурсов. Для расчета может быть использована следующая форма.

Таблица 1

Форма расчета структуры источников инвестиционных ресурсов

на перспективный период

| Наименование инвестиционных программ и проектов, предусматриваемых к реализации в перспективном периоде | Избранный метод финансирования | Общая потребность в инвестиционных ресурсах | В том числе: | ||

| Собственные средства | Привлеченные средства | Заемные средства | |||

|

1 2 и т.д. | |||||

| Итого сумма | - | ||||

| Структура в % | - | 100 | |||

5. Оптимизация структуры источников формирования инвестиционных ресурсов

Оптимизация структуры источников формирования инвестиционных ресурсов является заключительным этапом разработки стратегии их формирования. Необходимость такой оптимизации определяется тем, что рассчитанное соотношение внутренних и внешних источников формирования инвестиционных ресурсов может не соответствовать требованиям финансовой стратегии предприятия и существенно снижать уровень ее финансовой устойчивости.В процессе оптимизации структуры источников формирования инвестиционных ресурсов необходимо учитывать следующие основные особенности каждой из групп источников финансирования.

Внутренние (собственные) источники финансирования характеризуются следующими положительными особенностями:

а) простотой и быстротой привлечения;

б) высокой отдачей по критерию нормы прибыльности инвестируемого капитала, т.к. не требуют уплаты ссудного процента в любых его формах;

в) существенным снижением риска неплатежеспособности и банкротства предприятия при их использовании;

г) полным сохранением управления в руках первоначальных учредителей предприятия

Вместе с тем им присущи следующие недостатки:

а) ограниченный объем привлечения, а следовательно и возможностей существенного расширения инвестиционной деятельности при благоприятной конъюнктуре инвестиционного рынка;

б) ограниченность внешнего контроля за эффективностью использования собственных инвестиционных ресурсов, что при неквалифицированном управлении ими может привести к тяжелым финансовым последствиям для предприятия.

Внешние (заемные и привлеченные) источники финансирования характеризуются следующими положительными особенностями:

а) высоким объемом возможного их привлечения, значительно превышающим объем собственных инвестиционных ресурсов;

б) более высоким внешним контролем за эффективностью инвестиционной деятельности и реализацией внутренних резервов ее повышения.

Недостатки:

а) сложность привлечения и оформления;

б) более продолжительный период привлечения;

в) необходимость предоставления соответствующих гарантий (на платной основе) или залога имущества;

г) повышения риска банкротства в связи с несвоевременным погашением полученных ссуд;

д) потеря части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента;е) частичная потеря управления деятельностью предприятия (при акционировании).

Главными критериями оптимизации соотношения внутренних и внешних источников финансирования инвестиционной деятельности выступают:

1) необходимость обеспечения высокой финансовой устойчивости предприятия;

2) максимизация суммы прибыли от инвестиционной деятельности, остающаяся в распоряжении первоначальных учредителей предприятия, при различных соотношениях внутренних и внешних источников финансирования этой деятельности.

Финансовая устойчивость предприятия в прогнозируемом периоде определяется по формуле:

, (7)

где ИРс – сумма собственных финансовых средств, привлекаемых к формированию инвестиционных ресурсов;

ИРо – общая сумма формируемых инвестиционных ресурсов.

Максимизация суммы прибыли при различных соотношениях внутренних и внешних источников финансирования инвестиционной деятельности достигается в процессе расчета эффекта финансового левериджа (или финансового рычага). Этот эффект состоит в том, что к норме прибыли на собственный инвестируемый капитал приращивается прибыль, получаемая благодаря использованию заемных средств, несмотря на их платность

Табл.2

| № п/п | Показатели | Ед. измерения | Реализованные инвестиционные проекты | |

| «А» | «Б» | |||

| 1 | Общая сумма инвестируемых ресурсов в т.ч. собственных заемных |

млн. руб.

- // - - // - |

1000 1000 - |

1000 500 500 |

| 22 | Норма прибыли (валовой) на инвестируемый капитал | % | 20 | 20 |

| 33 | Ставка процента за кредит | % | 12 | 12 |

| 44 | Валовая прибыль | млн. руб. | 200 | 200 |

| 55 | Ставка налога на прибыль | % | 20 | 20 |

| 66 | Сумма налога на прибыль | млн. руб. | 40 | 40 |

| 77 | Сумма выплат процентов за кредит | - // - | - | 60 |

| 88 | Чистая прибыль | - // - | 160 | 100 |

|

99 | Уровень чистой прибыли в расчете на собственный капитал | % | 16 | 20 |

За счет использования заемных средств уровень чистой прибыли в расчете на собственный капитал по проекту «Б» выше, чем по проекту «А».

Эффект финансового левериджа может быть достигнут только в том случае, если норма прибыли на инвестируемый капитал существенно превышает средний уровень процентов за кредит по всем источникам заемных средств.

Литература

- Инвестиционный кодекс Республики Беларусь: Принят Палатой представителей 30.05.2001; Одоб. Советом Респ. 8.06.2001; Вступ. в силу с 9.10.2001. – Мн.: ИПА “Регистр”, 2001. – 56 с.

- Чесноков А.С. Инвестиционная стратегия и финансовые игры. – М.: ПАИМС, 2003. – 320 с., ил.

- Бланк И.А. Инвестиционный менеджмент. – Киев: МП “ИТЕМ” ЛТД “Юнайтед Лондон Трейд Лимитед”, 2003. – 448 с.

- Блех Ю., Гетце У. Инвестиционные расчеты / Пер. с нем. / Под ред. А.М.Чуйкина, Л.А.Галютина. 2-е изд., стереотип. – Калининград: Янтар. сказ., 2005. – 450 с.

- Золотогоров В.Г. Инвестиционное проектирование: Учеб. пособие. – Мн.: ИП “Экоперспектива”, 2001. – 463 с.

www.birmaga.ru