Оптимизация структуры ресурсной базы банка. Банк оптимизация

Оптимизация работы коммерческих банков

В условиях перехода экономики государства к цивилизованным рыночным отношениям решающее значение имеет развитие совершенствования деятельности банков, формирования, использования их ресурсов. Посетите нбу сайт официальный и сами всё поймёте.

Банки различных уровней своей деятельностью глубоко проникают во все сферы экономики, очень активно обслуживают народное хозяйство в соответствии с задачами, вытыкаемыми из кредитно-денежной политики центробанка, а также повлияют на все экономико-финансовые, а также социальные процессы в стране. Банковское дело обеспечивает рыночную систему механизмами и, вдобавок, рабочими инструментами реализации ее способности к саморегулированию, и государству предоставляет возможности эффективно воздействовать на экономику для решения всех общественных интересов, поэтому банки можно также рассматривать как массивный фундамент всей финансовой банковской системы, вершиной которой является Национальный банк страны.

В Законе страны «О банках и, соответственно, деятельности коммерческого банка» банком названо каждое учреждение, которое выполняет функции кредитования, кассового и, соответственно, расчетного обслуживания народного хозяйства, а также осуществляет иные операции, которые предусмотрены настоящим законом. То есть в правовом отношении банк — любой финансовый посредник, выполняющий полный список операций, отнесенных законом к деятельности банка.

В экономико-финансовом смысле — коммерческий банк, такое финансовый посредник, выполняющий комплекс базовых операций на валютном рынке.

Потребность в банковских услугах возникает у физических лиц, предприятий, фирм, государственных учреждений, общественных организаций. Они все постоянно нуждаются открытия в банках разных счетов для хранения денег, услуг по обмену валюты, покупки, продажи финансовых ценных бумаг, предоставление ссуд, консультаций, а также многие иные, поэтому для их полного комплексного обслуживания банки должны разрабатывать и, кроме того, закреплять направления политики мобилизации ресурсов с учетом стратегических целей, а также задач и программы вполне конкретных действий.

Кредитно-финансовые банки за очень краткий период своего существования прошли все фазы финансово-экономической жизни коммерческих организаций: становление, довольно стремительное развитие, сверхприбыль и, кроме того, очень часто — полное банкротство. А они были, как вам известно, связаны не лишь с финансово-экономической невысокой стабильностью, но также с проведением чрезмерной рыночной политики, игнорированием проблем формирования ресурсной базы, и отсюда, а также невозможностью отвечать по своим обязательствам.

Основой для практической реализации банком своей посреднической функции является формирование ресурсной базы, так как от такого зависят масштабы деятельности, объемы получаемых доходов. В современных условиях проходит пересмотр позиций и, кроме того, прежде роли пассивных операций, понимание того, что, конечно же, банковские ресурсы — основа основ деятельности каждого банка, так как процесс образования ресурсов и, соответственно, предоставления займов находятся в тесной взаимосвязи. Поэтому понимание экономико-финансового содержания ресурсов банка, знание проблем, которые связаны, соответственно, с их формированием, применением чрезвычайно важно.

По своему назначению пассивные операции, в результате которых формируется ресурсная база банков, играют первичную, определяющую роль по отношению к активам. Кредитно-финансовые банки, как известно, могут выполнять кредитные, иные операции в пределах имеющихся своих собственных, а также привлеченных источников денег. Есть пассивные операции, которые фактически предшествуют активным и, соответственно, определяют объемы масштабы доходных операций. Исходя из этого вопрос наращивания ресурсного потенциала, а также обеспечения его стабильности эффективным управлением имеют лицо остроту и, соответственно, актуальность.

Актуальность выбора тематики связана с видением автором проблемы кредитно-финансовых банков по формированию ресурсной базы, а также эффективного размещения ресурсов в условиях снижения уровня инфляции, стабилизации нацвалюты и, соответственно, усилении требований органов, регулирующих сферу банковской деятельности.

Анализ пассивов и, кроме того, депозитной базы, является первостепенным и, соответственно, основным моментом в анализе ликвидности банка и, кроме того, поддержании его надежности. В сегодняшних условиях особенное внимание уделяется процессу формирования банковских пассивов, грамотные оптимизации их структуры, а также качества управления всеми источниками денег, какие составляют ресурсный потенциал банка.

yuschenko.com.ua

Оптимизация деятельности отделения банка

Как способ повышения качества обслуживания и привлечения дополнительных доходов

Константин Слащев, Генеральный директор ЗАО «Эн.Си.Ар» NCR A/Oлобальный рынок розничных банковских услуг переживает сегодня период острейшей за всю свою историю конкуренции. На этом фоне кредитно-финансовые организации по всему миру вынуждены постоянно снижать цены на предлагаемые продукты и сервисы в условиях, когда клиенты требуют от них повышения качества обслуживания.

В сложившейся ситуации жизненно важной задачей для розничных банков, активно развивающих сеть своих отделений, становится привлечение дополнительных доходов. Современный клиент с легкостью меняет банки, отдавая предпочтение тем кредитным организациям, которые предлагают наиболее удобные и качественные сервисы, обеспечивая, в том числе, высокий уровень консультационного обслуживания со стороны банковского персонала. В первую очередь эти ожидания распространяются на услуги индивидуального банкинга, например инвестиционные инструменты, страховые продукты, ипотечные и другие розничные кредиты.

По данным опроса 2000 жителей Великобритании, Германии, Италии и Франции, недавно проведенного компанией NCR, 62% клиентов предпочитают использовать системы автоматизированного банковского самообслуживания для получения и депонирования наличных, 73% хотели бы получить персональную консультацию по вопросам инвестиций, 71% – по вопросам страховых продуктов и 62% – по вопросам кредитования.

Данная тенденция находит свое отражение и на отечественном рынке. Однако в отличие от своих европейских коллег у отечественных кредитно-финансовых организаций есть весомое исторически сложившееся преимущество – они могут учиться на чужом опыте и изначально внедрять решения последнего поколения. При этом у них нет необходимости заменять огромные парки совсем недавно установленного оборудования еще более совершенными устройствами. Благодаря чему российские банки могут делать более выгодные инвестиции во внедрение инновационных продуктов и технологий, в том числе в оптимизацию работы отделений.

Сегодня отделение банка по-прежнему остается площадкой наиболее тесного взаимодействия банка с клиентом. К сожалению, в большинстве случаев отделения многих банков открыты лишь с 9.00 до 19.00, причем, как правило, только по рабочим дням, из-за чего получение банковских услуг становится для клиента, находящегося в эти часы или на работе, или в дороге, достаточно проблематичным. Кроме того, с трудом найдя время для посещения отделения банка, клиенты вынуждены терять часы в длинных очередях. При этом сотрудники банка в основном заняты выполнением административных задач, большинство из которых можно было бы автоматизировать. В результате лояльность клиента к банку падает, а банк, в свою очередь, упускает широкие возможности для реализации услуг и, соответственно, получения прибыли.

Как следствие, кредитно-финансовые учреждения проявляют все больший интерес к внедрению систем автоматизированного самообслуживания. Такой подход позволяет не только сократить очереди к операционным кассам, но и высвободить персонал банка для решения более актуальных задач, что в конечном итоге позволит повысить как степень удовлетворенности клиентов качеством обслуживания, так и эффективность перекрестной продажи банковских продуктов.

Однако реализация данной задачи невозможна без радикального расширения того набора операций, которые можно выполнять через банкоматы, включая оплату счетов и погашение задолженности по кредитным картам и иным розничным кредитам, а также внесение наличных средств на депозиты (cash-in).

Только в регионе EMEA (Европа, Ближний Восток и Африка) на сегодняшний день установлены более 27 тыс. многофункциональных банкоматов, поддерживающих расширенный набор операций, включая оплату счетов и зачисление наличных на счет в режиме on-line. Примерно половина из этих устройств поставлена корпорацией NCR. Причем в ряде банков через подобные устройства самообслуживания выполняются более 75% операций по депонированию наличных.

В то же время многофункциональные банкоматы – отнюдь не единственное решение для оптимизации работы с клиентом. Современные информационно-платежные киоски (например, такие, как NCR EasyPoint 42) позволяют перевести в режим самообслуживания выполнение еще большего спектра операций, включая изменение персональных данных клиента, таких как адрес, номер телефона и пр., и выполнение банковских операций через каналы Интернета. Кроме того, эти киоски могут применяться в качестве систем управления очередями. Клиент прокатывает магнитную карту через картридер и выбирает нужную операцию в пользовательском меню на мониторе. Информация о клиенте и выбранной операции передается на центральный сервер, после чего кассиры готовят и распечатывают необходимые документы, пока клиент ждет своей очереди в комфортных условиях.

На сегодняшний день у компании NCR есть успешный опыт применения киосков NCR EasyPoint 42 по всему миру. Помимо технологий автоматизированного банковского самообслуживания, заслуживают внимания и инновационные технологии повышения эффективности выполнения операций с обязательным участием операциониста. Так, например, компания NCR постоянно пополняет свой портфель решений для оптимизации работы отделений банков новыми системами автоматизации работы операционистов и кассиров.

В частности, устройства обработки наличных TACR (Teller Assisted Cash Recycling), т. н. автоматизированные кассиры (ATS), позволяют автоматически принимать у клиентов, проверять и пересчитывать наличные, а затем выдавать принятые и проверенные банкноты другим клиентам.

Эти компактные устройства снабжены надежными сейфами, устраняющими потребность в построении специальной зоны безопасности вокруг кассиров и позволяющими кассирам уделять больше внимания клиентам в процессе их обслуживания. Подобно некоторым многофункциональным банкоматам, системы TACR могут выдавать клиентам банкноты, ранее принятые от других клиентов, т.е. осуществлять так называемый cash-ресайклинг. В результате сокращается количество необходимых инкассаций, что экономит время и сокращает издержки банка. Среди других инновационных решений в сфере банковского самообслуживания заслуживают внимания так называемые вспомогательные терминалы. С помощью этих терминалов клиенты могут «подготавливать» операции – например, прокатывать свои карты и набирать ПИН-код, после чего кассир завершает выполнение операции с помощью системы TACR. Подобный подход позволяет сократить «время простоя» персонала, когда кассир ждет, пока клиент продиктует номер счета или заполнит необходимый формуляр.

Как и в других отраслях, включая розничную торговлю, успех и эффективность внедрения систем самообслуживания и вспомогательных систем напрямую зависят от способа их развертывания. Учитывая этот факт, сотрудники Центра проектирования и моделирования эффективности отделений банка компании NCR совместно со специалистами кредитнофинансовых учреждений ведут активную работу по анализу характерных потребностей клиентов, видов операций и скорости обслуживания.

Работая в данном направлении, специалисты NCR разработали модель банковского обслуживания «в темпе клиентов», в рамках которой в отделении создаются три зоны клиентского обслуживания: для «быстрых» операций (в режиме самообслуживания), «средних» (со вспомогательными системами) и «медленных» операций (операций в классическом формате с участием сотрудников банка). При посещении клиентом такого «многоканального» отделения специальный сотрудник еще на входе уточняет, какой вид услуги он хотел бы получить, и направляет его в нужную зону обслуживания. Практический опыт показывает, что внедрение разработанных специалистами NCR процессов, технологий и методологии оптимизации обслуживания клиентов в конкретном отделении банка позволяет перевести в режим самообслуживания до 76% операций.

Однако системы самообслуживания могут применяться не только для автоматизации операций, выполняемых клиентами. В перспективе системы самообслуживания, каналы Интернета и персонал отделений могут быть эффективно задействованы в проведении индивидуализированных маркетинговых акций и предложении персонализированных банковских услуг, нацеленных на конкретных клиентов.

Проведение маркетинговых акций с помощью систем самообслуживания позволит сделать банк по-настоящему «индивидуальным» для каждого отдельно взятого клиента, ускорить выполнение операций и повысить степень удовлетворенности клиентов качеством обслуживания.

Банкоматы с программным обеспечением NCR APTRA Relate™, работающие в комплексе с CRM-системами банков, могут приветствовать клиентов по имени, запоминать предпочитаемые ими языки общения, виды операций, а также потребность / отсутствие потребности в распечатке чека. Кроме того, эти устройства самообслуживания могут задавать вопросы о предпочитаемом способе контактов банка с клиентом, например: «Хотели бы вы получать выписки со счета по электронной почте?» и, более того, проводить маркетинговые кампании с использованием устройств самообслуживания.

По данным исследовательского агентства Forrester Research, менее 50% европейских потребителей посещают отделение банка раз в месяц или чаще. Поскольку отделения банков являются наиболее эффективным каналом для реализации новых банковских услуг, в такой ситуации очень важна активная реакция банков на сокращение частоты посещений клиентами их отделений. И на этом фоне проведение маркетинговых кампаний через банкоматы представляет собой один из наиболее эффективных альтернативных способов продвижения банковских продуктов.

Система NCR APTRA Promote™ позволяет банкам сегментировать клиентов по нескольким характеристикам, включая объем расходного бюджета и возраст, а затем оптимизировать с учетом этих характеристик проводимые маркетинговые акции для разных клиентских сегментов. В ходе проведения акций устройства самообслуживания могут задавать клиентам вопросы о том, интересны ли им те или иные услуги, и давать рекомендации по дальнейшим действиям, например, посещению банкомата или оформлению нужной услуги через Интернет.

По данным одного из банков азиатского региона, в отношении предложений по открытию кредитных карт подобные кампании на 50% более эффективны, чем аналогичные мероприятия, проводимые методом почтовой рассылки, и при этом они на 50% менее затратны.

Эффективная стратегия организации деятельности отделений позволяет банкам скоординированно задействовать все возможные каналы для привлечения дополнительных доходов. Индивидуализированные маркетинговые акции могут применяться для продвижения продуктов, наиболее актуальных и ценных для конкретных клиентов и клиентских групп. В то же время системы самообслуживания могут быть сфокусированы на минимизации издержек банка на обслуживание повседневных рутинных операций.

В конечном итоге банк, таким образом, может наглядно продемонстрировать, что клиент для него – это отнюдь не номер счета, но прежде всего человек, индивидуальные потребности которого для банка являются определяющими и поэтому удовлетворяются в полном объеме. А разве не таким все мы хотели бы видеть банк будущего?

www.plusworld.ru

Банковское дело » Доходы и расходы банка » Оптимизация издержек банка

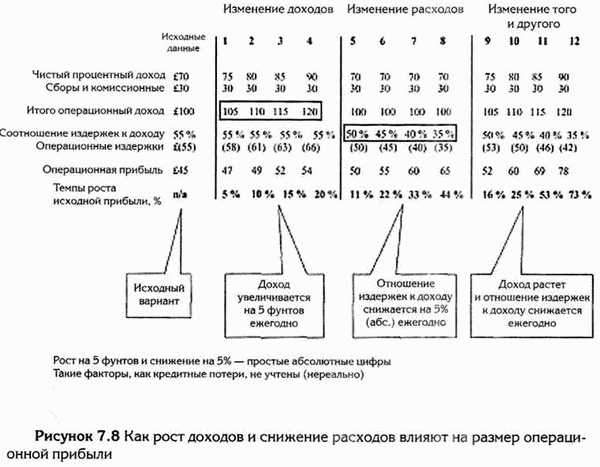

Рисунок 7.8 отражает положительное влияние на операционную прибыль улучшений дохода и издержек в существующей банковской модели деятельности. Базовый вариант определяет исходные значения доходов и расходов; сценарии от 1 до 12 отображают различные изменения в этих показателях. Это служит продолжением важной темы, поднятой в первой части книги.

На практике наращивание банковских активов-пассивов происходит обычно путем увеличения объемов займов и вкладов в результате чистого притока клиентов, роста их богатства и инфляции. Банки стремятся к снижению отношения издержек к доходу, однако здесь, как правило, не наблюдается значительных изменений. При достижении хорошего уровня эффективности трудно добиться еще большего улучшения, кроме как путем значительных операционных изменений, так что, хотя их и привлекают выгоды от снижения издержек, приоритетом становится все же рост доходов путем завоевания клиентов или увеличения количества продуктов, предлагаемых клиенту одновременно (перекрестных продаж).

Комбинированное влияние позитивных изменений в доходах и расходах может быть поистине грандиозным. Проблема заключается в том, что того и другого очень трудно достичь: первого — из-за конкуренции и сложности дифференциации продукта с целью заинтересовать клиента, а второго — из-за встроенных процессов и процедур, которые защищают сложившуюся структуру издержек от радикального хирургического вмешательства.

Банк не может радикально изменить свою модель бизнеса. Это просто приведет к созданию изолированной рыночной позиции, которая, возможно, вызовет замешательство клиентов и — в любом случае — не позволит выдержать конкуренцию. Действия, не связанные со спросом, часто оказываются разрушительными. Любые попытки улучшить банковский бизнес должны обращаться к реальным рыночным силам — потребностям клиентов и собственников.

Предложение заключается в том, что существующим банкам следует спокойно развивать усовершенствования бизнеса и направлять это развитие в нужное русло, начав с определения характеристик банкинга и зарисовки систем, которые понадобятся для их воплощения. Это, в первую очередь, задача искусства и банковской науки. Технике отводится небольшая роль, хотя и ее достижения могут внести значительный вклад — техника, искусство и наука не являются взаимоисключающими понятиями. Однако доминирующая роль отводится все же искусству.

Важным результатом этого — а мы концентрируемся на интересах клиентов и собственников — станет обращение к возрастающей проблеме мотивации персонала в движении в никуда. На что они могут надеяться? Энергичность, вклад и заработки персонала будут материально затронуты изменениями, особенно по мере того, как их численность начнет со временем значительно снижаться.

Новые банки могут выбирать территорию боевых действий. Они могут избрать продукты, позволяющие достичь максимально выгодного сочетания роста и эффективности и удовлетворять потребности клиентов. Это особенно верно, если у них уже есть материальное присутствие на рынке, как у магазинов и супермаркетов или почтового ведомства. Они имеют возможность с низкими затратами организовать отдел по работе с клиентами. Для достижения большего эффекта они могут использовать свою инфраструктуру, почту, Интернет и газеты. Долгосрочная цель достижения отношения издержек к доходу 20-25 % не является нереальной для подобных розничных банков.

Эта оптимизация базы издержек позволяет им делить выгоду с клиентом посредством более низких ставок по кредитам, более высоких — по вкладам и пониженных комиссионных во всех случаях.

Поскольку основную долю затрат составляют переменные издержки, зависящие от объемов, то результаты деятельности становятся более стабильными по сравнению с существующими банками по мере роста и развития бизнеса.

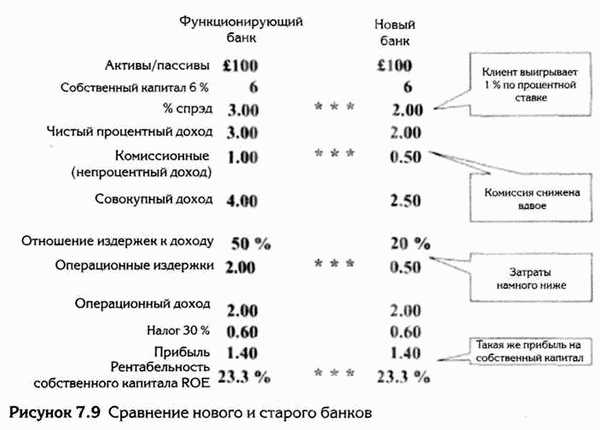

На рисунке 7.9 мы сравниваем существующий банк с новым банком. Ключевой момент заключается в том, что у нового — спрэд на 1 %, а комиссия — наполовину ниже, чем у существующего банка. И все же прибыль на капитал у них одинаковая. Клиент будет пользоваться значительно более выгодными ставками, притом он может быть уверен, что это не рекламное, а постоянное преимущество. В данном примере мы считали коэффициент обеспеченности капиталом 1 -го уровня в размере 6 %.

Но здесь не хватает резерва кредитных потерь, а это всегда важно и может стать основным фактором успеха. Управление кредитными операциями — сколько и кому мы даем в долг — имеет критическое значение.

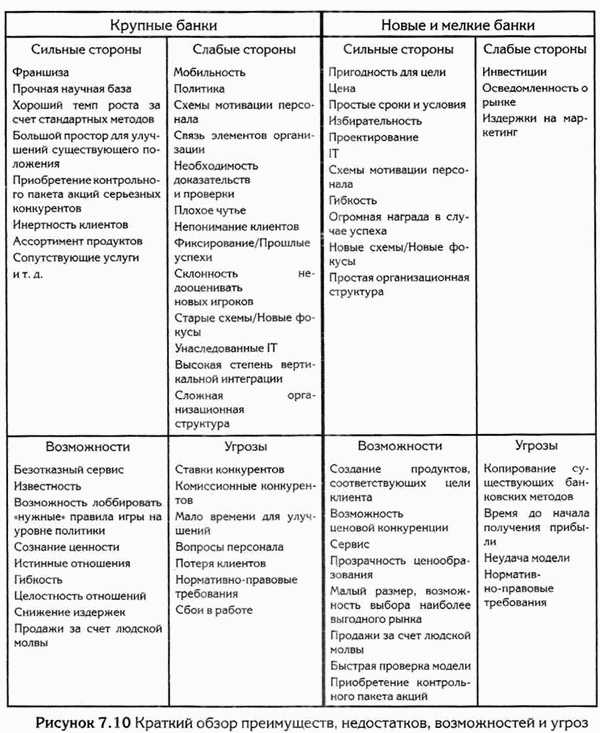

На рисунке 7.10 представлены сильные и слабые стороны старых и новых банков, а также перспективы и угрозы для них.

Крупным банкам придется смириться с необходимостью значительного снижения издержек пропорционально размеру бизнеса за довольно короткий период, скажем, максимум пять—десять лет. С точки зрения их размера это может означать уменьшение расходов на 10 % ежегодно. Эталоны результатов деятельности на этом уровне как в депозитной, так и в кредитной деятельности уже были установлены на рынке, так что усиление конкуренции неизбежно произойдет по мере стремления и достижения этой цели.

Последние годы увидели немало беспощадных штурмов издержек, и осталось не так много возможностей дальнейшего их снижения, пока компания делает почти то же самое примерно таким же образом. Дальнейшие попытки снизить затраты путем более упорной, более быстрой и рациональной работы сейчас вполне могут инициировать другие проблемы, т. е. дать своеобразный обратный эффект. Похоже, в понимании экономичности и эффективности возникло недоразумение, которое уходит корнями в стремление увеличить продуктивность. Продуктивность — это стоимость, добавленная к сырьевым материалам для того, чтобы установить более высокую цену на товар или услугу. Существующие процессы не позволяют добавлять стоимость, они были разработаны с целью экономии для совершенно другой эпохи. Эта экономичность привела к слегка белее выгодным ставкам для клиентов, и многие из этих технических инвестиций лишь вредили деятельности банка, а полезные — стали конкурентно нейтральными, поскольку все банки их переняли. Вместо умасливания и упрашивания сотрудников работать больше, быстрее и рациональнее, акцент сейчас должен быть на том, чтобы работать иначе и — в итоге — создать модель, которая отличалась бы гибкостью и позволяла бы персоналу всех уровней действительно добавлять стоимость.

Разработка новой модели бизнеса является критическим этапом, независимо от того, существует банк лишь в планах или функционирует много лет. Акцент на издержках нежелателен. Может, так не должно быть, но это факт, известный всем банкам. В поисках отговорок мы рассуждаем об увеличении объемов при неизменной сумме издержек, мы говорим об использовании IT для повышения продуктивности. Мы говорим, и говорим, и говорим. Это чем-то напоминает диеты, только цель — снижение веса организации. Существует понятие второй закон термодинамики, который гласит, что улучшений в банковской деятельности. Но, с другой стороны, возникает проблема точки отправления для старых и новых банков (рисунок 7.11).

Крупный банк столкнется с неимоверными трудностями, пытаясь попасть куда следует и куда, надеемся, он хочет. Но одно можно утверждать с уверенностью. Запуск отдельного самостоятельного банковского брэнда — не лучший способ достичь места назначения. Этим банкам понадобится выработка гибкого подхода с перспективой вывода из действия многих существующих операционных приемов, процедур и систем.

Новые и небольшие банки попытаются выйти на розничный банковский рынок другим путем, но с той же целью. Для начала им потребуется внедрить свои банковские системы, не дублируя уже имеющиеся решения. Поэтому им следует с особой осторожностью подходить к найму банковских экспертов, компетентных в вопросах существующей практики, но не имеющих представления о том, как можно и даже нужно все организовать по-другому. Некоторые из менее успешных новых авиакомпаний ввели те же системы регистрации пассажиров, какие применяют известные компании — с соответствующими многочасовыми очередями. Некоторые Интернет-банки просто скопировали системы существующих банков и, естественно, потерпели неудачу.

Преодолев это препятствие, банки столкнутся с огромной проблемой привлечения и удержания клиентов. В конечном счете, наиболее мощной силой является людская молва и интерес к банку со стороны средств массовой информации. Много ли рекламы на телевидении дают Ryanairvum easy Jet? Или отдел потребительского кредитования Tesco, если уж на то пошло?

Метка: Розничный банкинг

www.banki-delo.ru

Оптимизация структуры ресурсной базы банка

Ресурсы коммерческого банка - это его собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц, сформированные банком в результате проведения пассивных операций, которые в совокупности используются им для осуществления активных операций.

В рыночной экономике ресурсы коммерческих банков имеют первостепенное значение. Они служат необходимым активным элементом банковской деятельности. Коммерческий банк, с одной стороны, привлекает свободные денежные средства юридических и физических лиц, формируя тем самым свою ресурсную базу, а с другой - размещает ее от своего имени на условиях возвратности, срочности и платности.

В структуре ресурсов всех коммерческих банков большую долю занимают привлеченные ресурсы. Этим коммерческие банки отличаются от других субъектов экономики. На долю собственного капитала банка приходится до 20%, в то время как у коммерческих предприятий она находится на уровне 50 – 60%. Эту разницу можно объяснить характерной особенностью банковского бизнеса – выполнять роль финансового посредника. Кроме того, привлечение временно свободных денежных средств обходится коммерческому банку значительно дешевле, чем операции по увеличению собственного капитала банка. Структура ресурсов конкретного коммерческого банка по своему качественному и количественному составу может существенно отличаться от структуры ресурсов, как других коммерческих банков, так и от сложившихся в целом по региону.

Это зависит от многих факторов, например таких, как период функционирования банка, величина Уставного капитала, особенности деятельности банка, состав операций, предусмотренных банковской лицензией, количество и качество клиентуры, политика банка в области кредитования, участие на финансовых рынках и, наконец, состояние самого рынка банковских ресурсов.

Привлечение в ЗАО «Кредит Европа Банк» денежных средств из различных источников с целью формирования ресурсной базы происходит постоянно, практически каждый день. При этом абсолютный размер банковских ресурсов по итогам дня может не изменяться либо, напротив, уменьшиться, поскольку одновременно происходит погашение обязательств банка, связанное с наступлением срока платежа или возникновением потребности в денежных средствах их владельцев, списание денежных средств со счетов хозяйственных субъектов в оплату их платежных документов и другие текущие операции, приводящие к сокращению пассивов банка. Однако, несмотря на то, что размер ресурсов – величина непостоянная, ежедневные колебания в целом за отчетный месяц сглаживаются и в конечном итоге приводят к какому-то относительно постоянному уровню (тенденции).

Следовательно, в рыночных условиях именно объем и качественный состав средств, которыми располагает коммерческий банк, определяют масштабы и направления его деятельности. В связи с этим вопросы формирования ресурсной базы, оптимизация ее структуры и обеспечение стабильности становятся весьма актуальными в работе банка.

Основными направлениями формирования ресурсной базы можно назвать:

- обеспечение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведении расчетов, ведении бизнеса;

- предоставление стандартного набора конкурентоспособных продуктов и услуг, предназначенных для различных региональных и социальных групп клиентов;

- дальнейшее развитие системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам.

studfiles.net

Методика оптимизации бизнес-процессов банка (финансовой организации)

Многие банки и финансовые организации России уже описали свои бизнес-процессы, разработали детальные графические модели и регламенты. Дальше идёт задача актуализации и оптимизации бизнес-процессов. Принцип «постоянное улучшение (continual improvement)» является одним из главных принципов менеджмента качества и закреплён в международных стандартах ISO 9000. В банковской отрасли появляются различные инновации, технологии, меняются требования клиентов и рыночная среда. С каждым днём всё больше растёт потребность в эффективных методиках и инструментах организационного развития, бизнес-инжиниринга и управления. Рассмотрим методику оптимизации бизнес-процессов банка (финансовой организации), которая была разработана автором на основе опыта реализации консалтинговых проектов и «Комплексной типовой бизнес-модели банка (финансовой организации)» [1]. Методика состоит из 6 последовательных этапов (см. Рис. 1), детально описанных далее.Рис. 1. Методика оптимизации бизнес-процессов банка (финансовой организации)

Для анализа и оптимизации бизнес-процесса необходимо создание рабочей группы в следующем минимальном составе:- бизнес-аналитик (технолог), выполняющий работы в системе бизнес-моделирования (например, Business Studio или Microsoft Visio)

- владелец бизнес-процесса (руководитель)

- эксперт, имеющий большой опыт работы в бизнес-процессе

- представители других подразделений банка (например, департамент информационных технологий, служба персонала, департамент развития продуктов и т.д.), в зависимости от выбранного направления оптимизации.

- Время (длительность и своевременность) выполнения бизнес-процесса. Например, очень длительное время открытия расчётного счёта клиенту.

- Стоимость бизнес-процесса (издержки). Например, очень большие издержки при организации логистики и хранения кредитной документации.

- Качество: степень удовлетворенности клиента, количество претензий к бизнес-процессу, ошибки, дефекты, сбои в бизнес-процессе. Например, большое количество дооформлений документов, ошибки при начислении комиссий и т.д.

- Результативность и эффективность. Например, количество выданных кредитов, доля кредитов различных категорий качества в кредитном портфеле. Под результативностью обычно понимают объём выхода (продукта) бизнес-процесса, а под эффективностью – различные соотношения (например, объём выхода к затраченным ресурсам).

Рис. 2. Пример показателей KPI бизнес-процесса «Зарплатные проекты» (фрагмент)

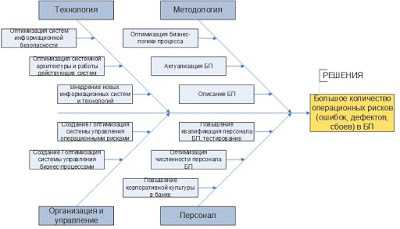

Этап 2. Сбор значений показателей KPI («как есть», до оптимизации) После локализации проблемы в бизнес-процессе и выбора проблемных показателей KPI необходимо точно их измерить, получить значения «как есть» в текущий момент времени (т.е. до оптимизации). Значения могут быть получены (рассчитаны) вручную, либо автоматизированно (например, с помощью автоматизированной банковской системы – АБС). Анализ значений показателей KPI и сравнение с ведущими по отрасли позволяет судить об оптимальности бизнес-процесса.Этап 3. Анализ причин проблем и выбор методов оптимизации бизнес-процессаДля анализа причин проблем в бизнес-процессе применяется метод «Cause and Effect Diagram» (диаграмма причин-следствий, или диаграмма Исикавы, или диаграмма мозгового штурма). Рабочая группа на основе собственного экспертного опыта, различных материалов и документов разрабатывает 2 модели: карта причин (см. Рис. 3) и карта решений (см. Рис. 4). Они удобны для систематизации, наглядного отображения и коллективного обсуждения причин (решений) по бизнес-процессу. Следует отметить, что это не просто поверхностные модели. Внутри каждого изображённого на модели прямоугольника (причины или решения) находится большой набор атрибутов (детальные планы действий, комментарии, список ответственных и т.п.). Для разработки этих и других бизнес-моделей предназначены специальные системы бизнес-моделирования (например, Business Studio и Microsoft Visio). В зависимости от выявленных проблем (проблемных показателей KPI) применяются соответствующие методы оптимизации бизнес-процесса, которые приведены в «Этапе 4» данной методики. При этом один метод может воздействовать как на один, так и на несколько проблемных показателей KPI бизнес-процесса.

Рис. 3. Карта причин (формат Cause and Effect Diagram)

Рис. 4. Карта решений (формат Cause and Effect Diagram)

Этап 4. Реализация методов оптимизации Приведём список самых распространённых методов анализа и оптимизации бизнес-процессов. Подробное их описание и практические примеры реализации рассмотрены в книгах [2] и [3].- SWOT-анализ (анализ слабых и сильных сторон бизнес-процесса)

- Метод анализа причин-следствий (диаграмма Исикавы – Cause and Effect Diagram)

- Бенчмаркинг

- Краудсорсинг

- Анализ и оптимизация бизнес-логики процесса

- Метод функционально-стоимостного анализа (ФСА-анализ)

- Метод имитационного (динамического) моделирования

- Расчёт и анализ трудоёмкости и длительности бизнес-процесса, расчёт оптимальной численности персонала в бизнес-процессе

- Использование стандартов качества и менеджмента (национальных и международных) при оптимизации бизнес-процессов

- Анализ и оптимизация бизнес-процессов на основе показателей KPI, статистические методы

- Расчёт и изменение фрагментарности бизнес-процесса

- Анализ и оптимизация матрицы распределения ответственности в бизнес-процессах

- Анализ и минимизация операционных рисков бизнес-процесса

- Анализ уровня автоматизации бизнес-процесса и оптимизация системной архитектуры банка

- Lean, Six sigma

Рис. 5. Оптимизация бизнес-процессов и бизнес-модели банка в целом

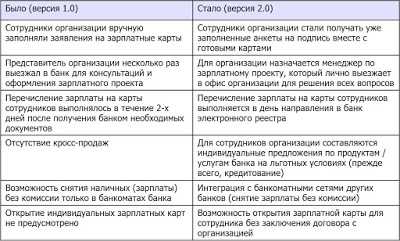

Табл. 1. Пример оптимизации бизнес-процесса «Зарплатные проекты» (фрагмент)

Хотелось бы обратить внимание ещё на один важный момент. Как мы уже сказали, есть большое количество различных методов оптимизации бизнес-процессов. Некоторые банки выбирают определённый метод и ожидают, что он решит основные проблемы в бизнес-процессах. Практика показывает, что локальное внедрение методов оптимизации не всегда является успешным. Многие методы часто имеют успех только на начальном этапе внедрения, но потом утрачивают свою эффективность и забываются. Причина – это их не системность и разрозненность, отсутствие комплексного описания и оптимизации работы банка. Основной способ преодоления данной проблемы – это внедрение в банке процессного подхода к управлению, т.е. построение системы бизнес-процессов как основы-фундамента для реализации других методов и технологий управления и оптимизации. Процессный подход уже зарекомендовал себя в течение многих лет и служит основой для большинства известных методов оптимизации и повышения качества. [2]Этап 5. Внедрение оптимизированного бизнес-процесса на практикуНе достаточно только оптимизировать бизнес-процесс и разработать новые модели. Важно внедрить эти изменения на практике. Это часто вызывает различные трудности, например, сопротивление персонала. Для внедрения изменений рекомендуется использовать следующие подходы.

- Мягкие подходы: лидерство руководства, обучение персонала, индивидуальные консультации, нефинансовая мотивация (грамоты, доска почёта), демонстрация примеров успешных банков, внутренний PR проекта (видео-фильмы, пресс-релизы и публикации в корпоративном журнале или веб-портале, плакаты и т.п.).

- Жёсткие подходы: приказы, тестирование сотрудников, кадровые решения, финансовая мотивация.

Этап 6. Сбор значений показателей KPI бизнес-процесса, сравнение значений «до и после оптимизации»Чтобы убедиться, что бизнес-процесс действительно улучшился, необходимо собрать значения показателей KPI в течение нескольких периодов после оптимизации (внедрения). Затем сравнить их со значениями, которые были зафиксированы в самом начале (до оптимизации). По средней статистике, если оптимизация была выполнена качественно и результаты успешно внедрены на практике, то значения показателей KPI улучшаются в 1,5 и более раз. Т.е. уменьшается время выполнения бизнес-процесса, снижаются издержки, увеличивается объём продаж (количество выданных кредитов, открытых счетов и т.д.), снижается количество претензий клиентов, ошибок в бизнес-процессах и т.д.

ЗаключениеВ данной статье мы рассмотрели единую методику оптимизации бизнес-процессов банка (финансовой организации). В первую очередь рекомендуется оптимизировать наиболее приоритетные бизнес-процессы банка, у которых высокая важность и проблемность, и от которых банк получает максимальный доход. Инвестиции в описание и оптимизацию бизнес-процессов имеют большое значение для долгосрочного и стабильного развития банка, получения конкурентных преимуществ. По данным на ноябрь 2016 года более 90 российских банков занимаются описанием и оптимизацией бизнес-процессов на профессиональном уровне и постоянной систематической основе. При реализации предложенной методики автор рекомендует использовать современные системы бизнес-моделирования (например, Business Studio и Microsoft Visio), а также «Комплексную типовую бизнес-модель банка (финансовой организации)» [1]. Это позволит сэкономить время и ресурсы, избежать ошибок, внедрить в работу успешные практики и передовой опыт.

Источники информации[1] Комплексная типовая бизнес-модель банка (финансовой организации). Электронный ресурс. [2] Р.А. Исаев. Банк 3.0: стратегии, бизнес-процессы, инновации. – М.: Инфра-М, 2017. [3] Р.А. Исаев. Банковский менеджмент и бизнес-инжиниринг (2-е издание, в 2-х томах). – М.: Инфра-М, 2015.

Автор: Исаев Р.А.Эксперт по бизнес-инжинирингу и организационному развитиюЧлен Координационного комитета Ассоциации Российских Банков по стандартам качества банковской деятельностиГК «Современные технологии управления» Партнёр

www.bankiram.pro

Как оптимизировать бизнес-процессы банка » Банки Воронежа

Финансовые организации ежедневно выполняют десятки тысяч операций с физическими и юридическими лицами. При таком потоке грамотное управление взаимоотношениями с клиентами становится основой успешного развития банка. Продукт bpm'online от компании Terrasoft позволяет отстроить все бизнес-процессы банка, наладив работу каждого отдела. Перечень всех возможностей сервиса можно увидеть на официальном сайте компании Terrasoft по адресу https://www.terrasoft.ru/financial-services/bank-sales/business-process-management.

В статье мы рассмотрим лишь основные возможности программы, которые позволят оптимизировать работу банка сразу после внедрения.

Бизнес-процессы банка в разрезе bpm'online

При работе с клиентом менеджер банка выполняет ряд последовательных операций, которые осуществляются по заранее подготовленному сценарию. Следование этому сценарию обеспечивает идеальное выполнение всех бизнес-процессов банка.

Система способна

- Составлять сценарии действий менеджера- Вести учет клиентов, сегментировать их по категориям, спискам, товарам.- Вести учет банковских продуктов, обеспечивать оптимальную продажу каждого из них.- Собирать данные о клиенте, «подтягивать» информацию из социальных сетей.- Хранить всю историю взаимоотношений с клиентов, вне зависимости от менеджера, который работал с этим клиентом.- Отчитываться руководству обо всех процессах, протекающих в банке.

Это не полный перечень возможностей системы, но даже поверхностный взгляд дает понимание того, что программа способна полноценно вести работу с клиентами, осуществлять настроенные коммуникации с каждым типом клиентов, напоминать о событиях, контролировать работу менеджера, подсказывая ему порядок действий. Кроме этого мощные аналитические способности программы позволяют понять структуру своей клиентской базы, ее запросы и предложить ей продукт, идеально удовлетворяющий потребности целевой аудитории.

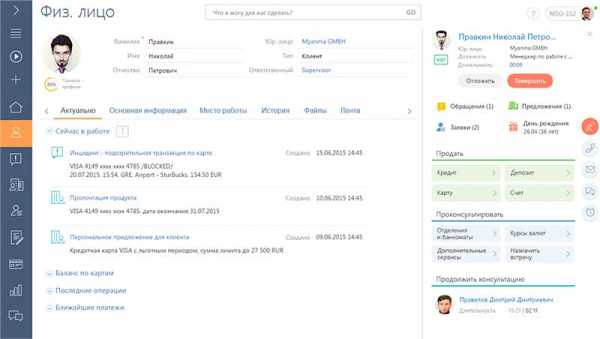

Программа хранит все коммуникации с клиентом, выводит в одно окно его действия и предложения.

Как настроить бизнес-процессы банка с помощью «идеального» сценария

Руководитель или управляющий банком всегда имеет на руках перечень стандартов, согласно которым должен действовать банк в каждой ситуации. Рядовые менеджеры зачастую имеют слабое представление о стандартах и порядках. Чтобы исправить эту ситуацию, достаточно установить bpm'online и описать, как должна проходить та или иная операция.

Например, менеджеру поступает заявка с сайта на кредит. Система автоматически создает лид и заполняет карточку потенциального клиента. Менеджер получает задачу провести кредитный скоринг. От его результатов зависит форма ответа клиенту. Если клиент по какой-то причине не прошел скоринг, то отправляется СМС с вежливым отказом. В случае, если предварительное одобрение получено, менеджеру ставится задача позвонить клиенту и пригласить его на личную встречу в офис. При этом менеджер видит загруженность офисов банка, ближайших к клиенту и помогает выбрать оптимальное время. Дальше с клиентом начинает работать кредитный специалист из близлежащего отделения банка, который видит всю информацию о коммуникациях с клиентом. CRM напоминает, какое действие и когда должно быть произведено для обеспечения максимального результата. Программа не забудет и тех, кто скоринг не прошел. Если регламенты банка изменятся, то система произведет рассылку по потенциальным клиентам и предложит им обратиться с повторной заявкой. Настроенные таким образом бизнес-процессы банка на каждом этапе помогают менеджеру определиться с той задачей, которая приоритетна в данный момент, не дают совершить ошибку и помогают управлять ситуацией.

Грамотное управление коммуникациями с клиентом – залог успеха банка.

Выгоды внедрения bpm'online

Оптимизация бизнес-процессов – это всегда выгодное вложение сил и средств, дающее хороший результат в долгосрочной перспективе.

Сразу после внедрения четко прописанных регламентов и инструкций для каждого действия менеджера, осуществляемых под контролем программы, повышается слаженность работы всех отделов банка. Следующее преимущество: исчезает понятие «забытый» клиент, тот, на чей вопрос не ответили, не выслали предложение, не рассказали о продукте. И наконец, оптимизация работы с клиентами приводит к снижению негативных отзывов и увеличению продаж.

Такой бережливый подход к управлению взаимоотношениями с клиентами гарантирует, что в долгосрочной перспективе компания получает больше клиентов за меньшие деньги.

banki-vrn.ru

Оптимизация затрат в банках | Executive.ru

Интересно, что в 99% реальных банков существуют специальные подразделения, которые занимаются новыми продуктами и в них хорошо инвестируют, а вот специальные подразделения, которые занимаются оптимизацией расходов, встретишь нечасто. Принято считать, что оптимизацией расходов занимаются обычно все. Это, безусловно, верно, но при таком подходе оптимизация для всех становится вторичным вопросом, после основной функции. А «заработать» на экономии расходов зачастую можно очень существенно, если этим заниматься сфокусировано. По моему опыту, один эффективный сотрудник в подразделении, которое целенаправленно занимается сокращением расходов, может легко окупить десять и более обычных работников. Такое подразделение однозначно окупает себя в разы, а иногда в десятки и сотни раз, если в компании нет культуры заботы о своих расходах, начиная с рядовых сотрудников. Создайте его! Найдите активного лидера, дайте ему возможность зарабатывать на эффекте от его проектов. Но самое главное – дайте ему сильнейшую поддержку сверху, поскольку люди с трудом соглашаются урезать свои расходы. При этом каждый раз убеждайтесь, что очередное реализуемое улучшение не снижает доходов вашей компании или эффект значительно покрывает это снижение в долгосрочной перспективе.

«Культура экономить», или, говоря более точно, просто «культура» – понятие на уровне интуиции, но реально не всегда работающее. В России люди привыкли зарабатывать больше на расходах, нежели на доходах. Наемному служащему проще раздуть расходы компании и на этом заработать, нежели принести прибыль собственнику и потом получить бонус. У нас нет культуры со стороны сотрудников, а иногда и со стороны собственников. Собственник может легко не заплатить честно заработанный бонус, а вот разнообразие «заработка» сотрудников просто не знает границ. Часть видов этого «заработка» абсолютно легальна и лежит в диапазоне между «служебной необходимостью» и «мотивацией», например, машины, офисы, кабинеты, ассистенты, представительские расходы, командировки, корпоративы, обучения, конференции и т.п. Попробуйте правильно идентифицировать реальную границу и реальную необходимость! А есть часть незримая и недоступная для вас. По рассказам знакомых сотрудников служб безопасности, наиболее популярные способы наживаться – заработок на снижении процентной ставки или комиссии, заработок на повышении процентной ставки, дефолты по кредитам, откаты по контрактам, мертвые души, сделки со «своими» и т.п.

Есть две крайности для решения таких проблем – тотальный контроль и доверие. Эффективный тотальный контроль – это чистой воды миф для более-менее сложных процессов: система контроля будет состоять из таких же людей, или же вам придется закрутить гайки так, что компания пострадает, а не выиграет. Доверие же обычно заканчивается на топ-менеджменте, так как оно возможно при наличии очень глубокой системы ценностей и естественной системы контроля. Для России система ценностей достаточно редка, если не считать семейные бизнесы или небольшие компании, хотя существуют и достаточно крупные, где трансляция и внедрение ценностей имеет приоритетный характер. Но глобально, нам еще очень долго ждать те времена, когда слово «культура» будет сидеть в мозгах большинства наших людей и они не смогут «брать чужое» или просто халатно относиться к расходам. Очевидно, что необходимо использовать смешанный стиль, так как мы живем в России. Поэтому сосредоточьтесь на трех ключевых вещах:

- Трансляция мышления постоянной экономии и анализа оптимальности расходов ваших сотрудников. Самое простое, что приходит в голову, – это построить систему мотивации от экономии расходов. Здесь очень важно не перегнуть палку и не потерять проекты, связанные с правильными инвестициями, так как это приведет к упущенной прибыли.

- Внедрение системы контроля, оптимальной для вашей организации. Лучше всего в России умеют строить системы контроля, но помните про инвестиции, про расходы на саму эту систему контроля и т.п.

- Изменение процессов компании таким образом, чтобы «зарабатывать на расходах» было труднее, – естественная система контроля. Вам надо очень хорошо оценить ценность «человеческого фактора» для вашей компании: риски возникают, в основном, здесь. Просто ответьте – готовы ли вы перевести систему принятия решения по таким вопросам на более жесткие алгоритмы, коллективные механизмы, автоматизированные системы, независимые, внешние сервисы или нет? Эффект может быть как в потере качества так и наоборот.

Основную долю расходов банка составляет персонал и все, что с ним связано. Есть простое правило расходов, которое не требует привлечение финансовых аналитиков и работает при нынешнем курсе доллара: Зарплата X руб./мес. ~ расходам $X/год.

Формула учитывает полные расходы на сотрудника, то есть каждый рубль в зарплате приносит вам расходов доллар в год. Или так: один уволенный сотрудник с зарплатой $1000 в перспективе десяти лет даст вам экономии порядка $250 тыс., включая административные расходы. Конечно, если он уволен в результате оптимизации процесса, а не просто сокращения из-за отсутствия объемов операций. Я не хотел бы здесь говорить про оптимизацию процессов, так как этому уже посвящена целая область науки и техники. Попробую проговорить вещи, которые достаточно просты для реализации, но о них немного говорят.

Один из известных приемов сокращения расходов на персонал – централизация процессов. Это, по сути, прямое сокращение расходов: если вы приняли решение централизовать какую-либо функцию, то вам придется «отрезать» ее от всех подразделений/отделений, где она была, и, как следствие, все соответствующие такому изменению проблемы: открытое или скрытое сопротивление бывшего «владельца», увольнение персонала, риски потери уровня качества или сервиса и т.п. Но преимуществ гораздо больше, и не верьте никому, кто будет вас уверять, что это неэффективно, в нем говорит феодал! Если это неэффективно в краткосрочной перспективе, то в долгосрочной перспективе однозначно выгодно – если, конечно, вы не наделаете ошибок. Итак, что вы получаете взамен?

Эффект масштаба

Проиллюстрировать этот эффект можно следующим образом. Если у вас есть десять отделений и в каждом до сих пор «сидит» сотрудник бэк-офиса или операционист, который не работает с клиентом, тогда в любой момент времени картина загрузки за день этих отделений может выглядеть следующим образом:

То есть в отделении А количество операций для обработки в данный день больше, чем могут обработать сотрудники, в отделении Б, наоборот, простои и т.п. В итоге получаем, что три операции были или не выполнены, или выполнены с риском для качества, а четыре сотрудника сидели без дела. А теперь представьте это в масштабах сотни отделений. Как может выглядеть картина после централизации?

После централизации у вас есть шанс иметь на точное соответствие количества операций возможностям производительности, так как локальные простои в одном отделении компенсируют локальные всплески в другом. Мировой опыт говорит, что после централизации относительно крупных по численности функций может быть достигнута экономия до 30%.

Специализация

Здесь можно провести простое сравнение с многоборьем. Посмотрите на результаты многоборцев – они очень далеки от достижений спортсменов, специализирующихся на определенных видах спорта. Здесь аналогично: если у вас есть сотня маленьких географически разделенных подразделений, то внутри них живут и работают «универсальные солдаты» – по сути, многоборцы. После централизации вы получаете возможность сузить их специализацию, тем самым значительно подняв их производительность. В зависимости от функции, эффект может варьироваться в диапазоне от 10 до 50%.

Скрытый ресурс

Для иллюстрации данного эффекта достаточно взять автомобиль, мощность двигателя которого 100 лошадиных сил. Просто представьте, что вместо одного автомобиля вам дали 100 лошадей. Если они все «в одном двигателе», то вы можете реально контролировать, чтобы ваши 100 лошадей не превратились в 50, поскольку 50 решили покурить или прогуляться. Если же нет, тогда вы вряд ли сможете эффективно контролировать процесс их 100% загрузки в рамках рабочего времени, так как здесь сохраняется «человеческий фактор» самого сотрудника и его локального руководителя. Короче, после централизации вы реально сможете «получить» этот скрытый ресурс.

Эластичность ресурса (заменяемость и масштабируемость)

Очень сложно подменить или масштабировать универсального солдата: его знаниями, скорее всего, обладает только он, и найти такого же на рынке крайне сложно. Следовательно, в результате централизации значительно улучшается эластичность ресурса, так как можно смело брать не очень опытных бойцов и тратить время на их обучение, а также смело избавляться от слабых: снижение трудозатрат на 5-10% обычно несущественно сказывается на подразделении и может быть поглощено общим потоком без снижения качества.

Географическое перемещение

Это известный прием, который заключается в том, что практически любая централизованная функция перемещаема географически в другое более эффективное местоположение. Параметрами для перемещения могут быть стоимость аренды/покупки помещения, ФОТ, наличие персонала, наличие каналов или электричества и др. Вы можете создать несколько центров, каждый из которых специализируется на своем наборе функций или при общем наборе функций обеспечивает возможность балансировки нагрузки, обслуживание по часовым поясам или реализацию плана обеспечения непрерывности бизнеса (business continuity plan).

Выравнивание процессов и снижение стоимости изменений

Этот эффект базируется на том, что поддерживать несколько аналогичных процессов всегда дороже, чем один. При децентрализованной модели, когда каждая точка самостоятельно выполняет ту или иную функцию, эта точка самостоятельно контролирует этот процесс. И обычно, даже если на старте процесс был везде одинаков, через два-три года он «разъезжается», что в результате приводит к его удорожанию. При централизации же вы получаете шанс выбрать наиболее эффективный «клон» этого процесса и внедрить его как единый стандарт. Сюда же можно отнести и значительно снижение стоимости изменений в централизованных и стандартизованных процессах, так как договориться и «построить» надо только одну точку.

Возможность более эффективной автоматизации

Это один из самых важных эффектов. Суть его проста – если автоматизировать хаос, то получится автоматизированный хаос. Другими словами, если процесс находится «в разных руках», то автоматизация превращается в «пинг-понг». Кто должен принять решение об автоматизации? Кто должен сформулировать конечные требования? Кто должен заплатить за автоматизацию? Кто должен сказать, что сделали то, что просили? Кто должен принять решение о внедрении? Кто должен подтвердить корректность внедрения? При централизованной функции ответ есть, при децентрализованной его найти гораздо сложнее.

Естественный контроль «заработка на расходах»

Это пример того, что было выше названо «естественной системой контроля». К примеру, выдача кредита. При централизованной функции выдачи кредита вы уничтожаете большую долю возможностей для «заработка», так как центр обычно работает по принципу конвейера и выстроить цепочку из правильных людей практически невозможно. Если же функция выдачи остается на месте, вы сразу теряете этот элемент системы естественного контроля.

Снижение стоимости фронтов и расширение продуктового ряда в небольших отделениях

Это уже более узкая тема для обсуждения, достаточно известная, но, тем не менее, хотел бы обратить на нее внимание. Очень часто централизацию используют для передачи «не клиентских» функций от «фронта» в «бэк». Здесь важно понимать, что при передаче вы, скорее всего, сильно экономите на аренде, так как «фронт» обычно располагается в дорогих зонах, то есть правильно спроектированное отделение, в котором верно проведена черта между «фронтом» и «бэком», будет занимать минимально необходимую площадь. Или вы сможете расположить на освободившейся территории больше продавцов или других сотрудников для прямого взаимодействия с клиентами, что даст рост прибыли. Также дополнительным эффектом от централизации будет расширения продуктового ряда небольших отделений. Если раньше обслуживающее подразделение было расположено по отделениям, которые «могли себе это позволить», то при централизованной модели сервисы этого подразделения будут доступны и небольшим или новым отделениям.

У такого подхода есть и обратная сторона медали. Есть несколько вещей, с которыми придется столкнуться сразу или в процессе использования централизованных сервисов.

Когда ждать эффекта?

Три-шесть месяцев – это минимальный срок для хорошо стандартизованных процессов, который учитывает обучение персонала, сам процесс «перезапуска» в центре и компенсацию за увольнение.

Дополнительная стоимость «удаленного» обслуживания

Если процесс не готов к передаче, то есть плохо отчуждаем, то лучше сначала инвестировать в его «отчуждаемость» от текущего исполнителя, а после уже проводить централизацию. Удаление процесса от заказчика или другого потребителя потребует инвестиций: например, вам придется работать не с бумажными документами, а с их скан-копиями. Возможно, часть коммуникаций внутри банка, или даже с клиентом, придется перевести в электронную форму, и т.д. Здесь главная рекомендация – оценивайте свои расходы, риски и эффект не в короткой перспективе, а в долгосрочной. Не так много операционных функций не подлежит централизации.

Риск «ухода в себя»

Один из рисков централизации – создание монополии на функцию. При наличии нескольких центров компетенции у вас есть альтернатива, но если центр один, то вам необходимо, что он был открыт для развития и общего решения проблем.

Образование очереди

Это иллюзия. Когда функция децентрализована и выполняется, например, в отделении, очередь тоже существует, но она воспринимается как «своя», или происходит достаточно вольное наращивание ресурсов. Когда же функция централизована, то контроль количества персонала более жесткий, и образование очереди имеет те же самые причины – нехватка ресурсов, – однако воспринимается сотрудниками более эмоционально, так как функцию для них исполняет кто-то другой.

«Кусочная» централизация

Есть риск, что при централизации определенной функции вы не можете сократить «целого» человека, так как он тратил на эту функцию только 50% времени. В результате накапливается нехватка людей, при большом количестве точек вместо сокращения ресурсов вам придется их набирать. Рецепт здесь один – смотреть в долгосрочную перспективу. Если вы будете забирать функции и дальше, то необходимые ресурсы будут высвобождаться, и после временного роста количества ресурсов вы получите долгожданное сокращение.

Еще один прием, о котором хотелось бы поговорить, – это объединение блоков IT и Operations. В данном случае под словом объединение подразумевается не физическое слияние, а подчинение одному топ-менеджеру. В общем случае, если эти подразделения не объединены или Operations вообще не существует как отдельно выделенный блок, то ваши затраты, скорее всего, неоптимальны и нет правильной тенденции их постоянного сокращения. Конкурентный рынок, частое изменение законодательства и другие факторы приводят к постоянному созданию и изменению процессов. При этом в момент запуска все процессы не могут быть оптимальными и хорошо автоматизированными из-за длительности времени между началом разработки и реализацией процесса (time to market). В результате получается, что некий персонал, возможно, новый, принимает в эксплуатацию процесс в неэффективном виде – как вышло. Теперь важный момент. Если подразделение, принимающее процесс, не заточено на его постоянную оптимизацию – например, это бизнес-подразделение или у него нет для этого стимула, бюджета или возможностей, – тогда вы реально не управляете своими затратами, так как процесс останется в несовершенном состоянии. Чтобы эффективно организовать этот процесс, я рекомендую:

- Создать выделенное подразделение Operations, которое будет выполнять всю «ручную и контрольную работу», не связанную в большинстве случаев с непосредственным взаимодействием с клиентом.

- Обеспечить это подразделение возможностями для приема новых процессов: мотивация, ресурсы, полномочия и др.

- Обеспечить это подразделение командой по реализации проектов оптимизации и запуска процессов.

- Подчинить это подразделение тому же топ-менеджеру, который курирует IT.

Поговорим подробнее про последний пункт. Идея очень проста – где плохо поработал программист, приходится нанимать операциониста. Не воспринимайте это буквально, так как IT-отрасль еще пока не настолько развита, чтобы полностью исключить ручной труд в банковской сфере. Здесь важен разумный контроль соотношения уровня сервиса и стоимости. Если вы отделяете IT от Operations, вы рискуете возникновением очень серьезных проблем:

- в коммуникациях – IT будет слышать только тех, кто может «громче орать», то есть активнее защищать свои интересы;

- в приоритетах – у бизнеса всегда будет высокий приоритет; это правильно, но при этом не должна страдать автоматизация внутренних операционных процессов;

- в стоимости – если проект будет «снаружи», то вы рискуете потратить кучу времени на поиск истины, то есть правильную постановку задачи, автоматизацию именно того, что нужно, и последующее внедрение. Как известно, лучший оптимизатор процесса – это его владелец, при условии верной мотивации.

Объединение позволит вам наладить постоянный процесс оптимизации расходов, находить правильную грань между автоматизацией и «неавтоматизацией», исключить «драку» с бизнесом за ресурс и запускать новые процессы гораздо быстрее, так как программиста всегда можно заменить операционистом, и наоборот.

Фото: freeimages.com

www.e-xecutive.ru