Пути оптимизации работы персонала в организациях социальных служб (стр. 1 из 6). Пути оптимизации

Пути оптимизации расходов, от малого до крупного бизнеса.

Продолжаем тему пути оптимизации расходов, и сегодня поговорим о неочевидных на первый взгляд способах оптимизировать или сократить расходы малого бизнеса. У крупного бизнеса другая специфика, и им данные советы не помогут.В первой части данной статья, я описал три основные ошибки российских бизнесменов. Во второй части, я уже прописал основные способы именно оптимизации расходов, чтобы сократить их без ущерба для самого бизнеса и качеству продукции. Сегодня хочу перечислить не всегда очевидные способы и пути оптимизации расходов у малого бизнеса. И надеюсь, что данная статья тоже будет полезна для начинающих бизнесменов.

Пути оптимизации расходов у малого бизнеса.

- Закупка оборудования и техники. Это касается в первую очередь для производственных компаний.

Безусловно, у многих есть желание купить новейшее оборудование и работать на нем. Однако сегодня очень много предложений о продаже б.у. оборудования и техники у разорившихся предприятий или у лизинговых компаний (арестованных за неуплаты). Их тоже можно приобрести в лизинг, поэтому стоит оценить и такой вариант тоже. Обзвоните лизинговые компании на предмет именно арестованного имущества.

Безусловно, у многих есть желание купить новейшее оборудование и работать на нем. Однако сегодня очень много предложений о продаже б.у. оборудования и техники у разорившихся предприятий или у лизинговых компаний (арестованных за неуплаты). Их тоже можно приобрести в лизинг, поэтому стоит оценить и такой вариант тоже. Обзвоните лизинговые компании на предмет именно арестованного имущества. - Совместная реклама. Еще один неочевидный ход по пути оптимизации расходов. Как я писал в предыдущей статье, на маркетинге экономить нельзя, так как это является стратегическими расходами. Однако, можно проводить совместные рекламные компании с компаниями, которые прямо или косвенно связаны с Вашим бизнесом. Например, я, работая в различных компаниях по продаже спецтехники, несколько раз запускали совместную рекламу и рассылку с лизинговыми компаниями. Мы не являемся в данном вопросе конкурентами друг другу, зато имеем общих клиентов и интерес по их привлечению. Поровну поделив расходы, можно существенно сократить рекламный бюджет.

- Налоги. Замечал много раз, что в некоторых компаниях бухгалтера и руководители не учитывают в расходах затраты на ГСМ и сотовую связь. Однако, подобные мелкие расходы уменьшают налоговые вычеты, в случае если своевременно предоставлять необходимые отчеты.

- IP-телефония. Тоже банально для одних, и по каким-то причинам, неинтересно для других. Хотя расходы на связь можно сократить, таким образом, в два раза. Плюс используйте возможности бесплатных средств связи, типа скайпа или чатов для бизнесменов.

- Подрядчики. Еще раз пересмотрите свои отношения с различными подрядчиками. Например, привычка использовать одну курьерскую службу. Тот же DHL – один из самых дорогих экспресс-доставки почты. Альтернатив много и значительно дешевле. Или фирмы, доставляющие канцелярские доставки. Разница в их ценах может достигать 50%.

- Льготы. Вернемся к вопросам налогообложения. Этот путь оптимизации расходов бизнеса используется слабо, ввиду некомпетентности или тупой лени бухгалтеров. Я как то уже писал, что поражает неосведомленность «бухгалтеров-профессионалов» о льготах, которые полагаются Вашему бизнесу в той или иной сфере. Если есть сомнения в компетентности Ваших кадров – используйте платную консультацию у сторонних организаций по данному вопросу. Например, возможно в Вашей административной области работают программы по предоставлению налоговых скидок, для компаний, принимающих участие в социальных программах. По типу программ трудоустройства инвалидов или студентов. Либо льготы за благотворительные взносы. Плюс участие в государственных программах по субсидированию малого и среднего бизнеса, либо покрытия части процентных ставок по кредиту. Ну и так далее. У каждой области свои программы, не говоря уже об общероссийских льготах.

- Брак. Если Ваша деятельность связана с производством, тщательно изучите возможность снижения количества получаемого брака. Ведь это Ваши деньги, которые не приносят дохода.

- Склады. В свое время я работал в компании по продажам стеллажей. По роду деятельности был вынужден объезжать много складов различных компаний. Просто поражало, насколько неэффективно они используются. Огромные помещения, где все складировалось исключительно на полу. Тогда как, купив стеллажи, можно было тот же товар складировать в высоту, а часть помещений отделить и сдавать в субаренду. И именно эти платежи, за аренду части помещений данного склада, могут успешно покрывать лизинговые платежи за покупку тех же стеллажей. Еще и в плюсе останетесь.

- Управление закупками. Если по роду деятельности Вы вынуждены часто закупать товар или сырье, то стоит обратиться к специализированным порталам, проводящие тендеры. Тут два плюса. Во-первых, это возможность выбрать поставщика с наиболее интересными ценами. Во-вторых, усложните возможность воровства у Вас денег Вашими же сотрудниками, сидящих на откатах. Главный минус – сложность оформления каждой закупки, а поэтому и долгий срок проведения тендера. Оперативность явно будет страдать.

Понравилось? Поделись с друзьями в социальных сетях!!!

knopki-bablo.net

Пути оптимизации административных расходов и себестоимости единицы продукции

Для любого коммерческого предприятия основная цель — максимизация прибыли, увеличение рыночной стоимости предприятия в интересах их владельцев. Оценка реальных потребностей рынка и собственных возможностей, ориентация на рыночный спрос — основной вопрос выработки стратегии предприятия и создания обеспечивающих ее организационных механизмов.

Вопросы снижения затрат в организации, нахождение оптимальных путей решения данных проблем являются довольно сложными в условиях современной рыночной экономики. Если данный вопрос будет решен максимально эффективным образом, то это позволит организации выжить в условиях жесткой конкуренции, выстроить крепкую организационную структуру, которая будет обеспечивать устойчивый экономический потенциал организации.

Касаясь волнующий всех вопрос — рост курса доллара, сегодня заставляет особенно задуматься над тем, что предприятие может продолжить нормальное функционирование, разработав гибкий стратегический план, где очень большую роль отводят вопросу оптимизации расходов, т к низкий уровень расходов помогает фирме создать отличительное преимущество либо путем снижения цены для потребителей, либо с помощью инвестиций в товары, услуги, персонал или в улучшение имиджа. Менеджеры компании должны постоянно изыскивать пути оптимизации расходов предприятия без уменьшения качества его функционирования.

В бухгалтерском учете расходы организации в зависимости от характера, условий осуществления и направлений деятельности разделяются на расходы по обычным видам деятельности и прочие расходы. Административными расходами считаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия. К ним относят расходы на содержание основных средств, других внеоборотных активов общехозяйственного назначения (аренда, амортизация, ремонт, коммунальные услуги), охрану, юридические, аудиторские, транспортные услуги, почтово-телеграфные расходы, канцелярские расходы. Но наиболее затратной статьей административных расходов являются расходы на содержание административно-управленческого персонала.

Очевидно, что на предприятии, желающем хорошо функционировать и продолжать свою деятельность в перспективе, таких затрат не избежать, но ресурсы компании не бесконечны, поэтому рано или поздно менеджеры начинают задумываться о том, как сократить расходы.

Для выгодного решения вопроса о сокращении расходов, предпочтительно было бы использование на предприятии, придуманную японскими предпринимателями схему — аутстаффинг. Аутстаффинг предполагает собой вывод персонала из штата компании для сокращения административных расходов и рисков. [1] Как правило, эта схема применяется в больших компаниях, численность которых не менее 100 человек. Желая максимально сфокусироваться на решении ключевых вопросов бизнеса, не отвлекаясь на различные вопросы по поводу персонала, предприятие заключает договор с провайдером, по которому провайдер автоматически становится работодателем выведенных за штат сотрудников. При этом сотрудники продолжают работать в прежней компании, но числятся в штате компании-провайдера.

За штат выводится обслуживающий или вспомогательный персонал: секретари, рядовые бухгалтеры, переводчики, менеджеры среднего звена и т. д. По этим сотрудникам, согласно договору, компания-провайдер за определенную плату ведет всю документацию (бухгалтерскую и кадровую). [2] Соответственно, за счет значительного сокращения персонала, предприятие в праве оставаться на упрощенной системе налогообложения, что позволяет работать без НДС, предприятие не участвует в трудовых спорах, сокращаются затраты и время на поиск и подбор персонала, возрастает инвестиционная привлекательность компании за счет удельного веса прибыли, объема продаж на одного сотрудника.

Эта схема является очень популярной на западе, но к сожалению в России применяется редко, так как многие связывают легальную услугу вывода персонала за штат с незаконным уходом от налогов. Поэтому компаниям, которые не доверяют системе аутстаффинга, и имеющим большую численность персонала следует выделить кадры, которые могут попасть под сокращение при необходимости. Это могут быть кадры с недостаточной производительностью труда, часто пропускающими работу по болезни, нарушающими трудовую дисциплину, или кадры с оппортунистическим поведением.

Используя такие схемы, оптимизировать объем административных издержек в какой-то степени возможно.

Что касается оптимизации себестоимости единицы продукции, то здесь можно рассмотреть ряд различных вариантов по снижению расходов.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Многие предприятия годами используют одно и то же оборудование для производства продукции, подвергая его моральному и физическому износу. Однако полный физический износ можно отложить на несколько лет, поддерживая оборудование надлежащим обслуживанием. Более тщательно нужно отнестись к вопросу подбора материалов для производства продукции, а также, наиболее выгодно оптимизировать материальные потоки.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции.

Проблема оптимизации материального потока, при его движении от источника возникновения до конечного потребителя, в настоящее время в нашей стране является первоочередной. Движение материального потока складывается из перевозки товарно-материальных ценностей, его составляющих и остановок товарно-материальных ценностей на складах и рабочих местах в виде запасов.

Оптимизация движения материального потока в логистике, таким образом, складывается из оптимизации транспортировки материалов и оптимизации уровня запасов различных видов на различных этапах развития бизнес-процессов.

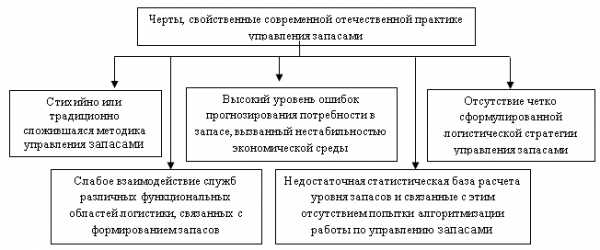

Большой интерес к оптимизации уровня запасов вызван, прежде всего, сложным положением, в котором оказались многие отечественные предприятия после начала перестройки экономики. Несмотря на довольно длительный период развития новых отношений между операторами рынка, современная отечественная практика управления запасами, зачастую, характеризуется чертами, представленными на рисунке 1.

Рис. 1. Черты, свойственные современной отечественной практике управления запасами

В рамках отечественных организаций расчеты уровней запасов, в том числе и оптимизационные, нельзя считать полностью отработанными. [3]

Проблема оптимизации уровня запасов встает в связи с общеизвестной проблемой содержания запасов. Для иллюстрации предположим, что склад ежегодно должен обслужить потребность в сырье на 1000 условных единиц. Годовые затраты на хранение составляют 20 % от стоимости запасов.

Если запасы сырья, обеспечивающие потребность производства, создаются только в начале года, то предприятие использует этот запас в течение всего года, полностью истощая его к концу года.

Средний уровень запаса на предприятии при этом:

1000/2 = 500 у.е.

Затраты на хранение составят:

500*0,2 = 100 у.е.

Если же запасы создаются два раза в год в начале первого и второго полугодия, то средний уровень запаса в год равен:

1000/2/2 = 250 у.е.

Затраты на хранение составят 250*0,2 = 50 у.е.

При организации поставок сырья один раз в квартал (четыре раза в год) средний уровень запаса еще более снижается и составляет:

1000/4/2 = 175 у.е.

Затраты на хранение в этом случае будут равны:

175*0,2 = 25 у.е.

Высвобождаемые финансовые ресурсы могут быть использованы, например, на развитие производства. Увеличивая количество закупок в год, предприятие снижает размеры заказа и средний уровень запаса сырья, экономия на затратах, связанных с хранением запаса.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Важнейшим фактором повышения производительности труда сотрудников является материальная и нематериальная мотивация. Каждая из них по-своему эффективна, поэтому два совершенно разных направления должны быть сбалансированы между собой. Нельзя поощрять сотрудника только премиями, бонусами. На предприятии для эффективного выполнения текущих задач необходима сплоченная команда, в которой работник будет осознавать свою значимость, тем самым пробуждая желание работать и достичь еще более высокий результат ввиду своей деятельности. Хороший командный дух формируется проведением внеплановых культурных мероприятий, интересных совещаний, поощрениями в виде духовного обогащения сотрудника и т. д.

Рассмотрение путей совершенствования политики управления административно-управленческими и материальными затратами для разработки рекомендаций по формированию интегрированной системы учета, контроля и анализа данных показателей на предприятиях является особенно актуальным.

В настоящее время, при огромном многообразии предоставляемой продукции и услуг на рынке, предприятию очень важно оставаться конкурентоспособным. Невысокие расходы предприятия всегда положительно отражаются на себестоимости производимой продукции, а значит и цена такого товара на рынке будет более дешевой, по сравнению с ценой конкурента. Такое предприятие является уверенным, в глазах покупателя и интересным, в глазах инвестора.

Литература:

1. Административно-правовое регулирование обеспечения безопасности предпринимательской деятельности негосударственными службами безопасности в зарубежных государствах. — Административное и муниципальное право. -2011.- N 8 [Электронный ресурс]// Информационно-справочная система «Консультант+» — последнее обновление 18.05.2015

2. Консультация эксперта М. Г. Наринова от 30.04.2015 [Электронный ресурс]// Информационно-справочная система «Консультант+» — последнее обновление 18.05.2015

3. Расчет оптимального объема партии заказа и товарных запасов// Финансовая газета. — 2009.- № 26 [Электронный ресурс]// Информационно-справочная система «Консультант+» — последнее обновление 18.05.2015

Основные термины (генерируются автоматически): предприятие, расход, уровень запаса, затрата, материальный поток, удельный вес, современная отечественная практика, производство продукции, оптимизация уровня запасов, единица продукции.

moluch.ru

Пути оптимизации налогообложения компании

Васильчук Е.В. Студентка 4 курса Камзина А.О.

Пути оптимизации налогообложения компании

Налоговая оптимизация - обычно под этим термином понимается деятельность, реализуемая налогоплательщиком с целью снижения налоговых выплат.

Все методы оптимизации складываются в оптимизационные схемы. Ни один из методов сам по себе не приносит успеха в налоговом планировании, лишь составленная грамотно и с учетом всех особенностей схема позволяет достичь намечаемого результата; напротив, некачественная схема налоговой оптимизации может нанести компании ощутимый вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям закона, автономности, надежности, безвредности.

Кроме того, налоговые органы осуществляют возврат или зачет излишне уплаченных сумм налогов, пени, штрафов. В ранее действовавшем законодательстве возврату подлежали только неправильно взысканные суммы налогов. Подобные профилактические меры позволяют выявить причины и условия совершения правонарушений.

Таможенные органы, наделенные всеми правами и обязанностями налоговых органов (ст. 3, НК РК), правомочны в пределах своей компетенции осуществлять контроль за соблюдением законодательства о налогах и сборах. Обмену информацией между налоговыми и таможенными органами признаны способствовать заключаемые этими органами соглашения, определяющие порядок обмена информацией об имеющихся у них материалах о нарушении законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, проводимых налоговых проверках и другой необходимой информацией.

При осуществлении контрольной деятельности все перечисленные органы не имеют права превышать свои полномочия и использовать свое положение и свой доступ к конфиденциальной информации налогоплательщиков и других лиц в целях, не предусмотренных возложенными на эти органы (их должностные лица) задачами.

Взаимодействие происходит при проведении проверок по налогу на добавленную стоимость по возврату из бюджета превышения НДС, образовавшего в результате применения нулевой ставки. Таможенный орган подтверждает экспорт товаров, услуг. Также при проведении комплексной проверки таможенный орган по письменному запросу налогового органа представляет сведения по участнику внешнеэкономической деятельности. Такой обмен происходит примитивно, на бумажных носителях и не имеет полный объем информации. Информация представляется только по региональному таможенному органу, а не в целом по республике. Если участник внешнеэкономической деятельности проводил операции через другие таможенные органы республики таможенный орган региона по юридической регистрации хозяйствующего субъекта, не имеет этой информации. На мой взгляд, необходимо централизованную базу главного таможенного органа сделать доступной если ни налоговому комитету, то каждому региональному таможенному органу. Поскольку полноценного сотрудничества между таможенными и налоговыми органами нет, нет и соответствующей статистики. Поэтому останавливаться более подробно на взаимоотношениях налоговых и таможенных органов, нецелесообразно.

Проведенное исследование позволило выявить основные направления повышения эффективности контрольной деятельности налоговых органов, предполагающие совершенствование их структуры; организационно-методических основ контрольной работы налоговых органов; правовой базы налогового контроля. Мероприятия по улучшению налогового администрирования в целях увеличения поступления налоговых платежей предполагают совершенствование работы налоговых органов,' как по вертикали, так и по горизонтали.

Совершенствование структуры налоговых органов по вертикали предполагает создание специальной службы для более глубокого изучения методов уклонения от уплаты налоговых и неналоговых платежей; организацию работы участковых инспекторов; организацию по работе с крупными налогоплательщиками. Создание специального органа для более глубокого изучения методов уклонения от уплаты налогов и принятия соответствующих контрмер в настоящее время является актуальным. Это обусловлено тем, что средства борьбы с техническими приемами ухода от налогообложения следует искать как в совершенствовании правовой базы, так и в строгой регламентации методик расчетов и процедур уплаты налогов в доход бюджета. В этом и должен, на мой взгляд, заключаться конечный результат деятельности данного подразделения. Также предлагается организовать работу участковых налоговых инспекторов, которые будут осуществлять свою деятельность на территории определенного налогового комитета. Еще одним шагом, связанным с совершенствованием структуры налоговых органов является создание органа по работе с крупными налогоплательщиками. Причиной создания заключается в том, чтобы собрать в этом структурном подразделении наиболее квалифицированные кадры, обеспечить более объективное определение налогооблагаемой базы и планирование на ее основе поступления налогов, обеспечить прозрачность расчетов с бюджетом, взяв под контроль денежные потоки предприятий, отсечь всевозможных посредников. При этом в работе с крупнейшими налогоплательщиками необходимо не только контролировать правильность уплаты налоговых платежей, но и помогать их плательщикам. За каждым налогоплательщиком необходимо закрепить налогового инспектора, следящего за хозяйственной деятельностью предприятия и знающего все нюансы его работы. Налоговый инспектор должен не только контролировать исполнение налогового законодательства, но и консультировать налогоплательщика по его правильному применению в пределах своей компетенции.

be5.biz

Пути оптимизации затрат на персонал

Оглавление

Введение

1. Затраты на персонал в системе управления человеческими ресурсами предприятия

1.1 Затраты на персонал и их классификация

1.2 Планирование затрат на персонал

1.3 Оценка эффективности затрат на персонал

2. Исследование издержек на персонал и пути их оптимизации на примере ОАО «Альянс»

2.1 Краткая характеристика ОАО «Альянс»

2.2 Анализ затрат на персонал ОАО «Альянс»

2.3 Предложения по оптимизации затрат на персонал ОАО «Альянс»

Заключение

Глоссарий

Список использованных источников

Приложение А

Введение

Среди наиболее важных проблем, стоящих сегодня перед предприятиями, одно из первых мест занимает поиск путей повышения эффективности управления. Доказательством возросшего интереса к этой проблеме служат научные и практические разработки последних лет, темы научных и практических семинаров по проблематике повышения эффективности управления.

Управление персоналом является одним из важнейших направлений в стратегии современного предприятия. Чтобы преуспеть в меняющемся мире, достичь конкурентного преимущества, каждая организация должна добиваться эффективного и рентабельного применения передовых технологий, которое, в свою очередь, требует человеческих ресурсов, обладающих необходимыми знаниями и профессиональным опытом. Происходит трансформация управления персоналом в управление человеческими ресурсами: персонал рассматривается не как фактор затрат, а как ключевой ресурс. Современная политика управления человеческими ресурсами должна быть нацелена на максимальную отдачу от инвестиций в персонал через построение системы, которая мотивирует каждого работника на достижение целей, обусловленных бизнес-стратегией компании, способна объективно оценить степень достижения результатов и справедливо вознаграждает и поощряет работников за их достижение. Достижение целей и задач, поставленных политикой в области управления человеческими ресурсами, требует вложения значительных средств как в сами человеческие ресурсы, так и в развитие служб управления персоналом, отвечающих за реализацию принятой политики. Затраты на персонал, таким образом, становятся инструментом осуществления политики управления человеческими ресурсами предприятия.

Затраты на персонал играют важнейшую роль в структуре издержек современных предприятий. С другой стороны, они все чаще рассматриваются в качестве инвестиций, приносящих отдачу в течение длительного периода времени. Таким образом, управление эффективностью затрат на персонал может оказывать заметное влияние на результат хозяйственной деятельности предприятия в целом.

Актуальность темы выпускной квалификационной работы можно определить следующим образом: привлечение, использование, развитие персонала требует соответствующих затрат работодателя, которые должны обеспечить желаемый экономический результат. В принятии решений о направлениях и величине затрат на персонал участвует множество субъектов управления, действия которых требуют координирования.

В настоящее время в российской практике управления персоналом кадровые мероприятия зачастую планируются без соответствующего экономического обоснования. Наиболее существенными причинами такой ситуации являются следующие:

отсутствие у работодателя систематизированного представления о механизме управления затратами на персонал;

отождествление понятий «управление персоналом»и «управление затратами на персонал»: в практике управления персоналом современной компании управление затратами на персонал не выделяется как самостоятельная функция управления персоналом;

игнорирование специфики затрат на персонал, которые рассматриваются в контексте совокупных затрат на производство и реализацию продукции, работ, услуг;

неготовность структурных подразделений и должностных лиц, принимающих решения о величине и направлениях затрат на персонал, объединить характеристики процесса управления затратами на персонал в единую систему.

В условиях дефицита квалифицированных кадров, который испытывают в настоящее время компании, особую актуальность приобретает задача формирования системы управления затратами на персонал, являющейся основой согласования социально-экономических целей работодателя и работника.

Объект исследования – затраты на персонал Открытого Акционерного Общества «Альянс».

Предметом исследования является пути оптимизации затрат на персонал предприятия.

Степень разработанности темы выпускной квалификационной работы. Теоретические основы управления затратами на персонал в отечественной и зарубежной экономической литературе рассматриваются в работах представителей различных направлений экономической науки, но преимущественно в рамках экономики труда.

Теоретические и методологические основы, рекомендации по реализации функций управления персоналом представлены в работах В.А. Дятлова, А.П. Егоршина, П.В. Журавлева, А.Я. Кибанова, Е.В. Маслова, В.В. Травина, А.П. Волгина, Г. Десслера. Проблемы управления затратами на персонал в трудах этих авторов исследуются преимущественно в контексте оценки экономической и социальной эффективности отдельных проектов по совершенствованию системы управления персоналом компании.

Изучение теоретических и практических исследований отечественных и зарубежных ученых позволяет сделать вывод о недостаточной разработанности вопросов управления затратами на персонал компании. Решение проблем управления затратами на персонал преимущественно ограничивается разработкой понятийного аппарата, состава и классификации затрат на персонал, в основном изучаются вопросы материального стимулирования и управления оплатой труда. Отсутствуют исследования, раскрывающие механизм управления затратами на персонал отдельной компании. Недостаточно внимания уделяется формированию системы управления затратами на персонал как целостной совокупности взаимодействующих элементов, обеспечивающей принятие экономически обоснованных управленческих решений.

Целью выпускной квалификационной работы является исследование оптимизации затрат на персонал.

Задачи выпускной квалификационной работы:

- изучить затраты на персонал и их классификацию;

- рассмотреть процесс планирование затрат на персонал;

- определить особенности оценки эффективности затрат на персонал;

- исследовать издержки на персонал и пути их оптимизации на примере Открытого Акционерного Общества «Альянс»;

- разработать предложения по оптимизации затрат на персонал Открытого Акционерного Общества «Альянс».

В процессе исследования темы выпускной квалификационной работы использовались следующие общенаучные методы познания: системный, исторический, дедуктивный, индуктивный, статистический, анализа и синтеза, сравнительный.

Практическая значимость выпускной квалификационной работы заключается в следующем: разработанные теоретико-методические положения являются основой формирования системы управления затратами на персонал, обеспечивающей принятие руководителем экономически обоснованных решений о целесообразности осуществления, направлениях, величине и источниках возмещения затрат на персонал организации в целом, а также в разрезе отдельных групп и категорий работников.

Новизна исследования заключается в том, что исследована проблема современного подхода к системе управления издержками на персонал для предприятия, которое может быть отнесено к среднему бизнесу и разработаны предложения по оптимизации издержек для предприятия данного типа.

1. Затраты на персонал в системе управления человеческими ресурсами предприятия

1.1 Затраты на персонал и их классификация

До середины XX века в работах экономистов прослеживается узкий подход к определению затрат на персонал, который заключается в попытке свести затраты на персонал к расходам на оплату труда. Несмотря на то, что к началу XX века затраты на персонал уже определенно не исчерпывались оплатой труда, экономисты старались абстрагироваться от других видов затрат на работников. Даже в том случае, если в качестве затрат на персонал выделялись, помимо затрат на оплату труда, другие виды затрат, они носили второстепенный характер.

К середине XX века ситуация резко изменилась. Бурное развитие мировой экономики в послевоенный период обусловило пересмотр взглядов на факторы производства. В конце 50 - начале 60-х годов XX века активно развивается теория «человеческого капитала». Ее растущая популярность и, как следствие, — массовое распространение, меняют и взгляды экономистов на понятие затрат на персонал. Однако, и современные ученые не пришли к единству в определениях понятию затрат на персонал. Объясняется это разносторонними подходами к проблеме и различием целей, преследуемых теми или иными исследователями в своих работах.

Так, Ю.Н. Павлючук и А.А. Козлов полагают, что затраты на персонал представляют собой ту часть вновь созданной в процессе общественного воспроизводства стоимости, которая образует фонд жизненных средств, требующихся для воспроизводства рабочей силы в конкретных социально-экономических и исторических условиях. Причем затраты на персонал рассматриваются как сводное понятие, включающее расходы бюджетов различных уровней, расходы работодателей, а также средства граждан «на формирование и развитие способностей к труду». Авторы обоснованно говорят об образовании некоего фонда, так как понятие «фонд средств» подразумевает определенную концентрацию этих средств, общность их состава и источников их формирования. Тем не менее, назначение затрат на персонал не может быть ограничено воспроизводством рабочей силы [28, C. 11].

Данное определение ориентировано на рассмотрение затрат на персонал с точки зрения национальной экономики, то есть носит макроэкономический характер; авторы при формировании определения обращаются к категории общественного воспроизводства. Именно поэтому имеет место подобное рассмотрение вопроса об источнике покрытия затрат на персонал.

mirznanii.com

Пути оптимизации предприятия | Все о заработной плате

Любой бизнес создан для получения прибыли, поэтому максимизация прибыли, рост рыночной стоимости организации в интересах ее владельцев.

Адаптация фирмы к рынку требует как изменения реализуемых функций, так и внутренней перестройки организационных структур, прежде всего дополнения оргструктуры новыми звеньями, изменения всей системы распределения полномочий, прав и ответственности.

Анализ реальных нужд рынка и собственных (потенциальных и наличных) возможностей, ориентирование на рыночный спрос – все это краеугольные камни выработки стратегии организации и создания организационных механизмов, обеспечивающих ее реализацию.

Руководство организации должно постоянно изыскивать пути оптимизации затрат.

В данной небольшой статье мы коснемся путей оптимизации налогообложения, с помощью которых существенно можно снизить затраты предприятия без последствий для качества выпускаемой продукции.

Оптимизацией налогообложения являются организационные мероприятия (конечно, законные), которые связаны с выбором места, времени и видов деятельности, разработкой и сопровождением самых эффективных схем и контрактных взаимоотношений. Оптимизацию налогообложения рекомендуется проводить как в самом начале (при создании бизнеса), так и на любом этапе жизни предприятия.

Современные пути оптимизации налогообложения не так результативны, как пути, основанные на методах агрессивной оптимизации. Это прежде всего связано с тем, что НДС, как косвенный налог, по сути нельзя оптимизировать, не нарушив действующее законодательство.

Рабочий процесс по созданию и реализации схем оптимизации налогообложения включает в себя несколько ключевых этапов:

1. Проверка налогового и бухгалтерского учета, первичных документов и базы договоров; устранение найденных ошибок, создание нужного объёма и качества первичной документации. Этот этап позволит обезопасить деятельность организации за предыдущий период работы от возможных штрафов при налоговых проверках.

2. Собственно разработка схем оптимизации налогообложения. Схемы оптимизации налогообложения представляют собой определенную систему отношений между субъектами хозяйственной деятельности, которые направлены на снижение бюджетных платежей, исходя из действующего законодательства. Часто схемы предусматривают разделение бизнеса на несколько юридических лиц и/или закрытие мешающих бизнес-процессу звеньев.

3. Обновление и оптимизация договорных элементов, внутриорганизационных документов фирмы, создание системы внутреннего автономного контроля; создание новых схем договорных отношений с поставщиками и заказчиками и между несколькими связанными и подконтрольными юридическими лицами. Также, в случае необходимости, должна произойти смена учетной политики.

4. «Тонкая настройка» функционирования схемы. Цель данного этапа — разработать необходимые инструменты регулирования ритмичности и размеров выплаты налогов для сформированных схем.

Огромное значение имеет возможность отстаивать интересы фирмы перед налоговыми и другими контролирующими органами, а также поддержание в рабочем состоянии схем оптимизации налогообложения.

moycent.ru

Оптимизация пути

Оптимизация маршрутов Vaisala IceCast представляет собой выполняемую на заказ беспристрастную и комплексную консультативную услугу по зимнему техническому обслуживанию. Она специализируется на разработке зимних маршрутов обработки для различных целей, включая снижение затрат, создание планов выборочной обработки и перераспределение ресурсов.Услуга оптимизации маршрутов легко подстраивается для соответствия специальным требованиям клиента. Используются все режимы превентивной (противообледенительной) обработки, реагирующей обработки (борьба с обледенением) и очистки снега, а также методики разбрасывания предварительно смоченных и сухих реагентов.

Команда по оптимизации маршрутов Vaisala обладает более, чем десятилетним опытом планирования маршрутов противообледенительной обработки, борьбы с обледенением и очистки снега в Великобритании, Европе и США.

Хотя передовые программные инструменты используются при выполнении работ по контракту, опыт показал, что разработка успешных маршрутов является двухсторонним процессом, который требует также дополнительной гибкости квалифицированного персонала для обеспечения личных консультаций и предоставления рекомендаций. Услуга по оптимизации маршрутов Vaisala предлагает преимущества использования своих компетентных специалистов, от дорожных инженеров и специалистов ГИС до профессиональных метеорологов и специалистов по автомобилям.

Команда оптимизации маршрутов действует совместно с поставщиком услуг, чтобы гарантировать, что новые маршруты соответствуют всем нормативным указаниям и другим требуемым целям или задачам. Регулярная обратная связь позволяет заинтересованным сторонам влиять на процесс разработки, чтобы гарантировать, что окончательные варианты маршрутов будут подходить всем.

Начальные этапы проекта по оптимизации маршрутов обычно включают в себя обзор текущих операций клиента для оценки альтернативных сценариев работы, которые могут обеспечить лучшую возможность экономии средств. Обычно разработка маршрута выполняется после завершения данного обзора. Однако данный обзор также может выполняться отдельно для предоставления независимого консультативного отчета о текущем уровне услуг. Это может быть прекрасным методом оценки существующих режимов обработки, а также может использоваться как основа для разработки структурированной серии будущих рекомендаций и указаний.

www.vaisala.ru

Пути оптимизации работы персонала в организациях социальных служб

Пути оптимизации рабоТЫ ПЕРСОНАЛА В ОРГАНИЗАЦИЯХ СОЦИАЛЬНЫХ СЛУЖБ.

ВВЕДЕНИЕ

Проблема оптимизации работы персонала является одной из фундаментальных для руководителя социальной службы. Искусство управления – явление, свойственное определенной стадии развития организации. От грамотного управления зависит качество работы, её эффективность, своевременность и удовлетворенность клиентов.

Переход к рынку неизбежно вызывает новые тенденции в организации работы социальных служб, так как меняется культура, экономика, система ценностей и убеждений в обществе. Поэтому для руководителя социальной службы остро встает вопрос, как наладить эффективную работу персонала в условиях постоянно меняющийся макро среды. Предлагая варианты решения данной проблемы в этой работе, хотелось бы сначала разбить упомянутую выше проблему на её составные и разобраться с тем, что нам предстоит узнать в дальнейшем.

Проблема оптимизация работы персонала включает в себя следующее:

Проблема мотивации персонала

Проблема психологического климата в организации

Проблема взаимоотношений между сотрудниками

Проблема эффективности оргструктуры

Проблема должностных инструкций и распределение функций

Проблема стандартов в работе и критерии её эффективности

Проблема ситуационного управления персоналом

Это как раз те ключевые проблемы, которые приходится решать руководителю социальной службы ежедневно, и они выражаются через такие симптомы как:

Незаинтересованность сотрудников в результатах работы

Натянутые отношения в рабочем коллективе

Конфликт возрастов

Плохое распределение работы и дублирование функций

Безответственность

Халатность

Отсутствие объективной оценки работы сотрудников

Поэтому руководителю социальной службы необходимо знать, как:

Мотивировать свой персонал

Создавать рабочие команды

Распределять работу исходя из особенностей сотрудников

И уметь:

Построить эффективную оргструктуру

Управлять персоналом по ситуации

Отслеживать эффективность работы по выработанным критериям

И как это можно сделать раскрывается в этой работе. Рассматриваемая проблема опирается здесь на человеческий фактор и не затрагивает техническую сторону оптимизации работы персонала (рабочее место, техническая оснащенность персонала и т.п.).

Цель, которая ставится перед этой работой - вскрыть проблемы, существующие в управлении организациями социальных служб и показать реальные пути их решения. Применение технологий, упомянутых в главе 2, на практике зарекомендовали себя как работающие и эффективные, поэтому рекомендуются для использования в реальной работе организаций социальных служб по оптимизации1 работы персонала.

ГЛАВА I

ИССЛЕДОВАНИЕ ПРИЧИН НЕЭФФЕКТИВНОЙ РАБОТЫ

ПЕРСОНАЛА СОЦИАЛЬНЫХ СЛУЖБ

§1. Проблема мотивации

Первой и наиболее трепещущей темой в обсуждении проблематики работы персонала является мотивация.

Связанно это с тем, что в государственных структурах платят мало и в организациях социальных служб работают в основном женщины в возрасте от 36 -до45 или молодые специалисты (юноши и девушки) в возрасте от 18 до 24лет1. И особенность их мотивации это очень важная составляющая часть оптимизации работы персонала, так как от этого зависят результаты работы.

Особенность заключается в том, что для каждой категории сотрудников нужна своя система мотивации. Чтобы её разработать и внедрить, необходимо понимать, как образуются мотивы у людей, для чего мы с вами сейчас рассмотрим имеющиеся в нашем арсенале существующие на этот счет теории.

"Пирамида потребностей А. Маслоу".

А. Маслоу установил: человек испытывает одновременно потребности2 различных уровней, но всегда потребности какого-то одного уровня будут доминировать. Кроме того человек будет испытывать потребности более высокого уровня только после того, как в основном удовлетворит свои потребности более низких уровней. Иерархия потребностей предложенная А. Маслоу:

Самовыражение/самореализация

Признание/уважение

Общение/принадлежность к группе

Безопасность

Физиологические потребности

На практике эта теория зарекомендовала себя как недоработанная и многие специалисты по мотивации в своей работе её не используют.

"Теория потребностей по Д. Мак – Клелланду".

Д. Мак – Клелланд установил связь между результативностью работы людей и потребностями причастности, власти, успеха.

Развитие этих потребностей и их удовлетворение он считал главным фактором высокой продуктивности людей, экономического роста фирм и даже общества в целом.

В практике адаптировать данную теорию под Российский менталитет не представляется возможным, поэтому построение мотивации по данной теории считается невозможной.

"Теория справедливости".

Теория справедливости утверждает: люди субъективно определяют соотношение затраченных ими усилий и полученного вознаграждения и сравнивают его с вознаграждением других людей, выполняющих аналогичную работу1.

Если, по мнению работника, имеет место несправедливость – большее вознаграждение других работников за аналогичные результаты или такое же за более низкие, - то работник будет снижать интенсивность и продуктивность работы.

Чтобы избежать несправедливости нужно:

Установить размеры оплаты на основе объективной оценки уровня ответственности, квалификации, сложности, трудоемкости и результативности труда

Разъяснять сотрудникам принцыпы оплаты, чтобы каждый видел, за счет чего он может увеличить уровень своих доходов.

Данная теория не подходит к организациям социальных служб, так как оплата труда здесь определяется государственным сектором и предусматривает нарушение всех вышеупомянутых моментов для эффективного использования этой системы.

"Синтезированная Теория".

(применяется на практике в работающей организации).

Для простоты восприятия мотивацию можно разложить на пять групп:

Поощрение (сделай и получишь…) – премии, подарки, отгулы.

Наказание (если не сделаешь, то …) – угроза, штраф, увольнение.

Убеждение (надо сделать потому, что…) – показ плюсов от выполнения и последствий от не выполнения.

Закон (надо делать, так как это положено…) – инструкции, приказы, правила.

Пример (делай как я …) – так принято, полезно, модно.

Простота этой теории очевидна из практики её применения, а эффективность её использования позволяет сделать заключение, что из всех вышеприведенных теорий1 эта наиболее приспособлена к нашей действительности и специфики деятельности организаций социальных служб.

§2. Проблема психологического климата

Эта проблема состоит в том, что в коллективе есть люди разного психологического типа, характера и энергетического потенциала. И всем им приходиться взаимодействовать друг с другом на протяжении всего рабочего дня, а это в свою очередь сказывается на их настроении, удовлетворенности, стрессоустойчивости и самочувствии 1 . В чем же здесь кроется опасность!?

Опасность состоит в том, что в коллективе могут оказаться люди психологически несовместимые, а это приводит к постоянным конфликтам, нервным срывам, истерикам, что в свою очередь сказывается на результатах работы сотрудников 2 .

В решении данной задачи руководителю должен помогать кадровик /менеджер по персоналу. Он должен умело подобрать персонал для работы, но как показывает практика выбирать особо не приходиться между претендентами, и берут всех, кто идет на эту работу. Так как же можно тогда решить данную задачу!?

Отвечая на данный вопрос, с которым сталкивается в реальности почти каждый руководитель, хотелось бы привести пример решения из практики.

Для избежания плохого психологического климата в организации руководителю стоит сделать ряд мероприятий, которые оградят его от этого бедствия и заключаются они в следующем:

Провести анкетирование и тестирование, с целью узнать предрасположенность сотрудников к видам работы, конфликтам, самостоятельности, лидерству, стрессам, общению и активности 3

Распределить персонал в рабочие группы, подобрав под определенные задачи, соответствующих людей и совместимых друг с другом

Провести среди получившихся групп тренинг "Формирование команды"

Дополнительно, некоторые руководители вводят в свой штат психолога, который консультирует сотрудников по возникающим у них трудностям в общении с коллегами и клиентами.

Подводя итог вышесказанного, хотелось бы особо подчеркнуть значимость объединения сотрудников в "кружки"/ рабочие группы, так как это помогает руководителю управлять коллективов в целом через его взаимодействие с неформальными лидерами, возглавляющие эти группы. Как создать такие группы будет говориться во 2-ой главе данной работы.

§3. Проблема взаимоотношений

Здесь главной задачей, которую приходится решать руководителю, возглавившему организацию социальной службы, является налаживание эффективной коммуникации между сотрудниками организации. Сложность в решении этого вопроса состоит в том, что в организации представлены разные возрастные и половые категории сотрудников. Эти категории отличаются культурой воспитания, своей идентичностью восприятия в социуме, системой ценностей и убеждений1.

Для решения этой проблемы на вооружении менеджера имеется несколько инструментов - это формирование корпоративной культуры и командообразование, которые включают в себя следующее:

Командообразование.

Складывается из таких компонентов как:

Совместное проведение отдыха и досуга

Совместное празднование знаменательных дат и дней рождений

Совместное обучение

Совместное прохождение тренинга "Формирование команды" (пример программы тренинга приведен в приложении).

mirznanii.com