Акцизы.Этапы налогового планирования.Оптимизация налоговых платежей. Основные направления оптимизации акцизов

Направления оптимизации акцизного налогообложения в России

В статье рассмотрена динамика поступления акцизов по основным видам подакцизных товаров в бюджет РФ. Сформулированы направления совершенствования акцизного налогообложения.

Налоговая система России по обеспечению доходной части государственного бюджета построена на преобладании косвенного налогообложения. Акцизы наряду с налогом на добавленную стоимость в настоящее время обеспечивают основные поступления в доходную часть бюджета. В этой связи любые изменения порядка уплаты этих налогов могут быть весьма чувствительными для бюджета. Акцизы представляют собой особый вид косвенного налога, который в отличие от прямых налогов взимается как при реализации определенного перечня товаров на внутреннем рынке государства, так и при ввозе товаров на таможенную территорию государства [1].

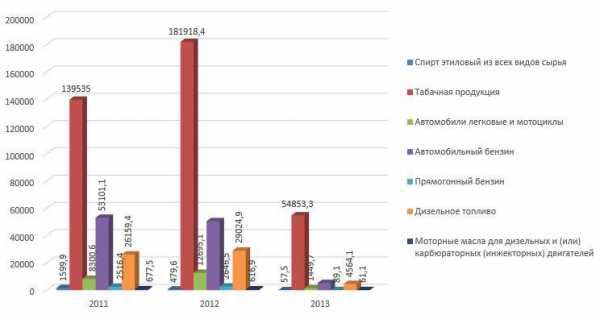

Рассмотрим и проанализируем динамику поступления акцизов по основным видам подакцизных товаров в бюджет РФ (табл. 1).

Таблица 1

Вид подакцизного товара | Годы | Абсолютное отклонение | ||||

2011 | 2012 | 2013 | 2012/2011 | 2013/2012 | 2013/2011 | |

Спирт этиловый из всех видов сырья | 1599,9 | 479,6 | 57,5 | -1120,3 | -422,1 | -1542,4 |

Табачная продукция | 139535,0 | 181918,4 | 54853,3 | 42383,4 | -127065,1 | -84681,7 |

Автомобили легковые и мотоциклы | 8300,6 | 12695,1 | 1449,7 | 4394,5 | -11245,4 | -6850,9 |

Автомобильный бензин | 53101,1 | 50585,1 | 5269,9 | -2516 | -45315,2 | -47831,2 |

Прямогонный бензин | 2516,4 | 2646,5 | 89,1 | 130,1 | -2557,4 | -2427,3 |

Дизельное топливо | 26159,4 | 29024,9 | 4564,1 | 2865,5 | -24460,8 | -21595,3 |

Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей | 677,5 | 616,9 | 61,1 | -60,6 | -555,8 | -616,4 |

Всего | 231889,9 | 277966,5 | 66344,7 | 46076,6 | -211621,8 | -165545 |

Динамика доходов от поступлений акцизов в бюджет РФ за 2011 – 2013 гг., тыс. руб.

Проанализировав поступление акцизов по основным подакцизным товарам в федеральный бюджет, можно сделать вывод о том, что в 2012 году показатели поступления от продажи табачной продукции, легковых автомобилей и мотоциклов, а также прямогонного бензина и дизельного топлива увеличивались. Так, поступление акцизов от табачной продукции увеличилось в 2012 г. на 42383,4 млн. руб., от продажи легковых автомобилей и мотоциклов – на 4394,5 млн. руб., от продажи дизельного топлива - на 2865,5 млн. руб. В 2013 году наблюдается тенденция снижения поступлений акцизов в федеральный бюджет по всем анализируемым показателям. За весь рассматриваемый период поступление акцизов в бюджет снизилось на 165 545 млн. руб. Подобное снижение является отрицательным моментом для экономики страны, так как акцизы занимают значительную долю в доходах бюджета, следовательно, снижение поступлений акцизов негативно отражается на состоянии бюджета. Для наглядности представим динамику поступления акцизов в виде графика (рис. 1).

Рис. 1 Динамика поступления акцизов по разным видам подакцизных товаров

По графику, изображенному на рис. 1, видно, что значительные изменения наблюдаются по табачной продукции, так как она является наиболее распространенной среди населения. Поэтому значительная доля (60-80%) поступлений акцизов приходится именно на этот товар. 20% от общего объема поступлений занимает автомобильный бензин, что также является распространенным товаром среди населения. Оставшиеся 10% занимают остальные подакцизные товары.

Рассмотрим основные направления совершенствования акцизного налогообложения (рис. 2).

Рис. 2 Направления совершенствования акцизного налогообложения

Первым направлением совершенствования акцизного налогообложения является индексация ставок. В части налогообложения акцизами будет осуществляться индексация ставок акцизов с учетом реально складывающейся экономической ситуации. При этом на 2014 и 2015 годы, за некоторым исключением, предусматривается сохранение размеров ставок акцизов, установленных действующим на сегодняшний день законодательством о налогах и сборах.

При установлении ставок акцизов на алкогольную, спиртосодержащую продукцию и пиво на 2016 год в целях формирования доходной базы бюджетов разных уровней, а также с учетом необходимости корректировки структуры потребления алкогольной продукции, предлагается проиндексировать ставки акцизов на алкогольную продукцию, произведенную с использованием этилового спирта - на 10% к уровню 2015 года. На остальные виды алкогольной продукции предполагается осуществить индексацию в размере прогнозируемого уровня инфляции (при расчете приведенных ниже ставок принимался прогнозируемый уровень инфляции на 2016 год в размере 5,4% к 2015 году). Ставки на 2014 и 2015 годы предполагается оставить без изменений.

В части акцизного налогообложения табачной продукции налоговую политику будет определять план мероприятий по реализации Концепции осуществления государственной политики противодействия потреблению табака в 2010 - 2015 годах, утвержденный распоряжением Правительства Российской Федерации от 23 сентября 2010 г. N 1563-р. В целях выполнения требований Концепции возможно, начиная с 2016 года, увеличить темпы роста ставок акциза, с тем, чтобы к 2020 году достигнуть целевого ориентира минимального акциза. При этом, в случае принятия этих предложений, размер комбинированной ставки акцизов на сигареты и папиросы составит 1200 рублей за 1000 штук + 9,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 1600 рублей за 1000 штук.

Ставки акцизов на моторное топливо будут определяться с учетом комплекса факторов, в том числе, прогнозируемого уровня инфляции, недопущения значительного роста цен, принятых соответствующими нормативно-правовыми актами ограничений сроков производства и обращения моторных топлив 3-го и 4-го классов и необходимости формирования доходов дорожных фондов. В этой связи в плановом периоде планируется повысить акцизы на бензины высоких экологических классов, сохранив при этом стимулы к модернизации нефтеперерабатывающих заводов и дифференциал между моторным топливом 5-го класса и другими классами на уровне 4000 рублей за тонну (затраты на модернизацию нефтеперерабатывающих заводов).

Ежегодное повышение ставок акциза на автомобильный бензин 5-го класса на 2014 - 2015 годы возможно в диапазоне до 700 рублей за тонну, на автомобильный бензин 4-го класса - до 500 рублей за тонну. В 2016 году возможно сохранение ставок акцизов на автомобильный бензин на уровне 2015 года, кроме автомобильного бензина 5-го класса На автомобильный бензин 5-го класса предусматривается установление ставок акциза в размере: 6 450 рублей - в 2014 году, 6 923 рубля - в 2015 году, 10 858 рублей - в 2016 году.

Ставки акцизов на дизельное топливо всех классов на период 2014 - 2015 годов предлагается сохранить на уровне действующего законодательства. На 2016 год предусматривается установить ставки акцизов на дизельное топливо на уровне ставок 2015 года, за исключением дизельного топлива 5-го класса.

В результате уровень ставок акцизов на дизельное топливо 4-го класса составит в 2014 году 5 427 рублей за 1 тонну, в 2015 и 2016 годах - 5 970 рублей за 1 тонну.

На дизельное топливо 5-го класса ставки акцизов составят в 2014 году 4 767 рублей за 1 тонну, в 2015 году - 5 244 рубля за 1 тонну и в 2016 году - 5 970 рублей за 1 тонну.

На прямогонный бензин на 2016 год предполагается установить ставку акциза на уровне, превышающем максимальную ставку акциза на автомобильный бензин, в размере 14 852 рубля за 1 тонну.

На топливо печное бытовое на 2016 год предлагается установить ставку акциза на уровне ставки, установленной в отношении дизельного топлива, ниже 3-го класса, то есть в размере 7 735 рублей за 1 тонну.

На масло моторное на 2016 год предполагается проиндексировать ставку акциза по сравнению с 2015 годом в размере уровня прогнозируемой инфляции и установить ее в размере 9 577 рублей за 1 тонну.

На прочие подакцизные товары (этиловый спирт, реализуемый лицам, не уплачивающим авансовый платеж акциза, автомобили легковые) ставки акцизов на 2014 - 2015 годы предлагается сохранить. На 2016 год осуществить индексацию в размере 10 процентов к уровню 2015 года, в результате чего ставка акциза составит 102 рубля за 1 литр безводного этилового спирта.

Вторым направлением совершенствования акцизного налогообложения является уточнение действующего порядка исчисления акцизов. Целесообразно внести изменения в главу 22 "Акцизы" Кодекса об уплате авансового платежа акциза производителями алкогольной продукции, осуществляющими закупку этилового спирта в государствах - членах Таможенного союза (по аналогии с порядком уплаты этого платежа при закупке этилового спирта отечественного производства). Предусматривается также внесение поправок в главу 22 "Акцизы" Кодекса, направленных на уточнение действующего порядка исчисления акцизов

Третьим направлением является совершенствование администрирования акцизов налоговыми органами, в частности:

- передача от Минфина России ФНС России функции по утверждению порядка выдачи свидетельств о регистрации лица, совершающего операции с прямогонным бензином и денатурированным этиловым спиртом, порядка проставления отметок на реестрах счетов-фактур, представленных в налоговые органы указанными лицами, формы и порядка представления в налоговые органы уведомления о максимальных розничных ценах на табачную продукцию;

- уточнение порядка корректировки извещений об уплате (освобождении от уплаты) авансового платежа акциза по алкогольной продукции;

- уточнение процедуры возмещения (освобождения от уплаты) акциза по подакцизным товарам, реализованным на экспорт.

Четвертое направление оптимизации акцизного налогообложения – внесение изменений в законодательство о налогах и сборах. В целях противодействия уклонению от налогообложения с использованием низконалоговых юрисдикций планируется подготовить предложения по внесению в законодательство Российской Федерации положений о контролируемых иностранных компаниях и конечных получателях дохода (выгодоприобретателях). Также предлагается разработать проект изменений в Налоговый кодекс Российской Федерации, устанавливающих понятие налогового резидентства организаций, что позволит противодействовать злоупотреблениям при определении доходов иностранных организаций, подлежащих налогообложению в Российской Федерации.

Помимо этого требуется внесение изменений в законодательство о налогах и сборах, направленных на урегулирование порядка налогообложения в Российской Федерации доходов от продажи акций (долей) организаций, активы которых более, чем на 50% представлены недвижимым имуществом, расположенным в России. Указанная норма содержится как в Налоговом кодексе Российской Федерации, так и в ряде соглашений об избежании двойного налогообложения, однако механизмы ее реализации недостаточно проработаны.

Таким образом, акцизы выступают одной из наиболее важных статей в налоговых доходах Российской Федерации. Налоговое законодательство в отношении взимания акцизов активно развивается и совершенствуется. Предложенные меры совершенствования акцизного налогообложения позволят увеличить и более эффективного распределять и использовать бюджетные средства с помощью акцизов [2].

novainfo.ru

Основные направления совершенствования уплаты акцизов

В настоящее время в Российской Федерации сложилась весьма громоздкая и малопонятная для налогоплательщика система акцизного налогообложения. Наше государство сформулировало такой механизм взимания акциза, для которого не характерно четкое экономическое обоснование. Оно основано на содержании акцизов, иногда это вызывает искажение объекта акцизного налогообложения, а также приводит к возможности уклонения от уплаты налога.

Во многих случаях применяемая система акцизного налогообложения предполагает неоднократное взимание налога с одного и того же объекта. Множество вопросов поднимает содержание и экономическая обоснованность действующего списка подакцизной продукции, а также политика формирования ставок.

Российские экономисты уделяют большое внимание проблемам совершенствования механизма исчисления и взимания акцизов. В научной литературе и публикациях экономистов рассматриваются нормативные документы, где проводится анализ реформирования конкретных элементов акцизного налогообложения, которые напрямую связаны с увеличением фискальной значимости акцизов.

На данный момент действуют определенные течения государственного регулирования в области налогообложения акцизами.

Основные направления совершенствования действующего механизма взимания акцизов изложены в официальном документе «Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов». В данном документе рассмотрены и определены пути совершенствования акцизного налогообложения.

В плановом периоде будет осуществляться индексация ставок акцизов с учетом реальной экономической ситуации.

Что касается алкогольной, спиртосодержащей продукции и пива, то здесь предлагается проиндексировать ставки акцизов на алкогольную продукцию, которая произведена с применением этилового спирта - на 10% к уровню 2015 года. На остальные виды алкогольной продукции предполагается осуществить индексацию в размере прогнозируемого уровня инфляции.

Чтобы предотвратить нелегальный оборот алкогольной продукции, необходимо постепенное сближение размеров ставок акциза к 2020 году.

К 2016 году планируется утвердить следующие размеры ставок акцизов на алкогольную продукцию:[9]

1) с объемной долей этилового спирта свыше 9 процентов - 660 рублей за 1 литр безводного этилового спирта;

2) с объемной долей этилового спирта до 9 процентов включительно - 550 рублей за 1 литр безводного этилового спирта;

3) на пиво с нормативным содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно и напитки, изготавливаемые на основе пива - 21 рубль за 1 литр.

Совершенствование акцизного налогообложения планируются и в отношении табачной продукции. Для этого необходимо, чтобы средний акциз в текущих ценах составлял примерно 3 тысячи рублей за тысячу штук или 60 рублей за пачку сигарет наиболее продаваемого бренда. А минимальный уровень акциза на сигареты на 2015 год должен составлять 1250 рублей за тысячу штук.[10]

На нефтепродукты в приоритете повысить ставки акцизов. Они будут учтены в соответствии с уровнем инфляции, а также недопущения увеличения цен.

Что касается прочих подакцизных товаров, то здесь ставки акцизов в запланированном периоде предлагается оставить неизменными.

Следует отметить, что также планируются внесение изменений в Налоговый кодекс, которые будут точнее определять механизм взимания и уплаты акцизов на территории Российского государства.

Таким образом, предложенные авторами мероприятия позволят увеличить доходы бюджета, а также будут содействовать внедрению эффективной системы косвенного налогообложения.

В настоящей акцизной политике не полностью учитывается особенность налога, специфика заключается в полезности и качестве подакцизной продукции. К примеру, увеличенная ставка налога должна существовать в отношении тех товаров и услуг, которые ведут к росту каких-либо проблем общества. Рыночная экономика Российской Федерации подвержена увеличению рисков. Их решение обеспечивается за счет использования акцизного налогообложения. Существует необходимость расширения списка подакцизной продукции, а также повышения ставок налога на некоторые товары.

Подводя итог данной главы, следует отметить, что акцизное налогообложение требует изменения и распределения акцизных налоговых доходов между различными уровнями бюджетной системы. Большая их часть должна входить в налоговые доходы местных бюджетов, так как расходы по устранению последствий от потребления подакцизной продукции и услуг несут, в первую очередь, бюджеты поселений, районов, а также муниципалитетов.

Заключение.

Акциз – это налог, взимаемый с юридических и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой товаров, в том числе при перемещении через таможенную границу Российской Федерации.

В данной курсовой работе были рассмотрены теоретические основы акцизного налогообложения. По историческим данным, акцизное налогообложение в России ведет свое начало от системы взимания откупов.

Косвенное налогообложение развивалось путем увеличения списка подакцизных товаров, в близкой связи с использованием казенных монополий на основные подакцизные товары. Со временем, контролировать уплату акцизов стало затруднительно, так как индивидуальное акцизное налогообложение расширилось довольно быстро. Также были рассмотрены следующие виды ставок:

1) твердые ставки, иногда их называют специфическими. Данные ставки установлены в денежной сумме на единицу продукции;

2) адвалорные ставки. Это процентные ставки к стоимости подакцизных товаров. В современности же, в чистом виде данные ставки не используются при исчислении акцизов;

3) комбинированные или смешанные ставки. Данный вид ставок включает в себя две ставки: твердую и адвалорную. Данный вид ставки применяется лишь при уплате акциза с сигарет с фильтром, без фильтра и папирос.

Следует отметить, что за все время действия акцизов в нашем государстве преобладали различные виды ставок, в предыдущих главах об этом было сказано более подробно.

В данном исследовании был рассмотрен механизм взимания и уплаты акцизов. Исчисление и уплата акцизов полностью указан в Налоговом кодексе Российской Федерации, что позволяет налогоплательщикам наглядно проследить порядок исчисления и уплаты данного налога, а также все льготы и вычеты акцизов.

В курсовой работе были обозначены проблемы действующего механизма взимания и уплаты акцизов. В настоящее время нынешняя система взимания акцизов противоречивая, так как все чаще распространяется уклонение от уплаты налога. А налоговые органы получают фальшивые документы, которые совсем не соответствуют действительности. На данный момент механизм акцизного налогообложения разработан и исследован не в полной мере.

Однако налоговое законодательство в отношении взимания акцизов динамично совершенствуется. Российские экономисты уделяют большое внимание проблемам совершенствования механизма исчисления и взимания акцизов. Основные направления совершенствования действующего механизма взимания акцизов изложены в официальном документе «Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов», который в данном исследовании был разобран более подробно.

Библиографический список

1. Бюджетный кодекс Российской Федерации

2. Налоговый кодекс Российской Федерации

3. Агапцов С.// Золотая середина акциза: (как вывести из «тени» нелегальные алкогольные производства)// Финансовый контроль. - 2010. - № 11. - С. 78-81.

4. Анашкина Н.А.// Основные проблемы взимания акцизов// Финансовый вестник. – 2013. - №5. – С.15-20

5. Баженов А.А.// Федеральные налоги и сборы// Учебное пособие. – 2013. – С. 356-360

6. Базилевич А.И.//Налоги и налогообложение//Практикум. – 2011. – С. 269-280

7. Баяндулян Г.Л.// Федеральные налоги и сборы. – М.: Магистр. – 2012. – С.123-148

8. Березин, В.А.// Цели государственной политики в области производства, оборота и потребления алкогольной продукции / В.А. Березин // Российское правосудие. - 2010. - № 3. - С. 19-23.

9. Голик Е.Н.// Экономическая природа акцизного налога и возможности ее реализации в практике отечественного налогообложения// Наука и образование: хозяйство и экономика; предпринимательство, право и управление. – 2014. - №3. – С.25-30

10. Давыдова, И.А.// О специфике налогообложения акцизами подакцизных товаров // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2009. - № 9. - С. 52-65.

11. Евстигнеев Е.Н.// Налоги и налогообложение. М.: Проспект. - 2014. – С.125-139

12. Карасев М.В.// Финансовое право. – М.: Юрайт. - 2012. - С.85-99

13. Нечипорчук Н.А.// Акцизы: изменились ставки и порядок уплаты // Налоговый вестник. - 2010. - № 6. - С. 32-35

14. Соколов А.А. //Теория налогов. М.: ООО «Юр ИнфоР-Пресс». - 2011. – С.189-201

15. Федоров М. И.//Как вырастут акцизы: по материалам ИА // Вопросы социального обеспечения. - 2009. - № 19. - С. 26.

16. Яковлева Н.В.//Акциз и фискальная монополия: история возникновения и перспективы применения. М. Компания «Спутник». - 2012. – С.39-56

17. Энциклопедический словарь экономики и права. [Электронный ресурс] URL: dic.academic.ru

18. Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов. [Электронный ресурс] URL:

http://www.minfin.ru/common/img/uploaded/library/2013/06/ONNP_2013-06-05.pdf.

19. Практический комментарий основных изменений налогового законодательства с 2014 года. [Электронный ресурс] URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW

[1] Баженов А.А.// Федеральные налоги и сборы// Учебное пособие. – 2013. – С. 356-360

[2] Базилевич А.И.//Налоги и налогообложение//Практикум. – 2011. – С. 269-280

[3] Налоговый кодекс Российской Федерации

[4] Налоговый кодекс Российской Федерации

[5] Нечипорчук Н.А.// Акцизы: изменились ставки и порядок уплаты // Налоговый вестник. - 2010. - № 6. - С. 32-35

[6] Налоговый кодекс Российской Федерации

[7] Анашкина Н.А.// Основные проблемы взимания акцизов// Финансовый вестник. – 2013. - №5. – С.15-20

[8] Давыдова, И.А.// О специфике налогообложения акцизами подакцизных товаров // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2009. - № 9. - С. 52-65.

[9] Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов. [Электронный ресурс]URL: http://www.minfin.ru/.

[10] Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов. [Электронный ресурс]URL: http://www.minfin.ru/.

infopedia.su

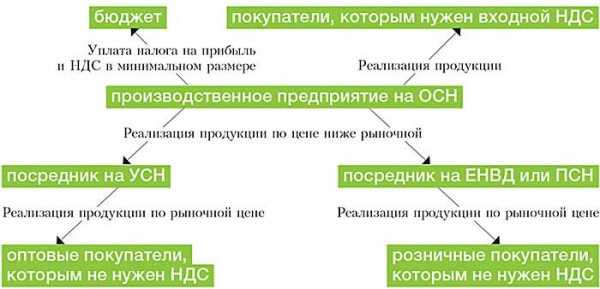

55. Основные направления оптимизации ндс

1) В УП может быть отражено освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ

2) В УП может быть отражен отказ от права на освобождение по некоторым операциям в соотв. с п. 5 ст. 149 НК РФ

3) Раздельный учёт операций:

А) По операциям, подлежащим и не подлежащим налогообложению.

Б) При применении различных налоговых ставок.

В) При принятии входного НДС к вычету при осуществлении как облагаемых, так и не облагаемых операций.

56. Основные направления оптимизации налога на прибыль организации

Отражение в УП:

1. Одного из 3-х методов уплаты АП:

Ежемес., исходя из прибыли за прошлый квартал.

Ежемес., исходя из фактически полученной прибыли

Ежеквартально., исходя из прибыли за прошлый квартал – если доходы менее 10 млн. руб. за предыдущ. 4 квартала.

2. Порядок уплаты АП обособленным подразделением.

1) Доля прибыли определяется как средняя арифметическая величина:

А) удельного веса среднесписочной численности работников и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения

Б) расходов на оплату труда и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения

3. Метод признания ДиР:

А) Кассовый (если за пред. 4 кв. сумма выручки не превысила 1 млн. руб.

Б) Начисления

4. Учёт амортизируемого имущества:

А) Способ начисления амортизации (линейный, нелинейный)

Б) Определение СПИ в диапазоне, установленном амортизационной группой

В) Применение коэффициента (не более чем 2 или 3, если лизинг).

Г) Применение амортизационной премии (10(для 3-7 группы)-30%).

5. Метод списания материалов в производство:

А) По стоимости единицы запаса.

Б) По средней стоимости.

В) ФиФо (по стоимости первых поступлений).

6. Создание резервов

А) Под предстоящую оплату отпусков

Б) На выплату ежегодных вознаграждений за выслугу лет

В) Под предстоящий ремонт ОС

Г) Под гарантийный ремонт

Д) На формирование расходов по сомнительным долгам

57. Страховые взносы на обязательное пенсионное страхование

Регулируются Федеральным закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

Плательщики (ст. 5 212-ФЗ):

1) Лица, производящие выплаты и иные вознаграждения физическим лицам:

а) организации;

б) ИП;

в) физические лица, не признаваемые ИП;

2) ИП, адвокаты, нотариусы, и иные лица, занимающиеся частной практикой (плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам).

Что касается плательщиков, производящих выплаты ФЛ:

Объект обложения (ст. 7 212-ФЗ):

Для организаций и ИП, признаются выплаты и иные вознагр., начисляемые плательщиками страховых взносов в пользу ФЛ в рамках труд. отношений и договоров ГПХ, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, издательским лицензионным договорам.

Для организаций также – выплаты и иные вознагр., начисляемые в пользу ФЛ, подлежащих обязательному социальному страхованию.

Для ФЛ, не являющихся ИП, – выплаты и иные вознагр. по трудовым договорам и договорам ГПХ в пользу ФЛ

Исключение – вознаграждения, выплачиваемые плательщикам, не производящим выплаты другим лицам (лица, занимающиеся частной практикой).

База (ст. 8 212-ФЗ):

База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных за расчетный период в пользу ФЛ.

База для начисления страховых взносов в отношении каждого ФЛ устанавливается в сумме, не превышающей 415 000 рублей нарастающим итогом с начала расчетного периода.

Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 01.01) индексации с учетом роста средней заработной платы в РФ

Предельная величина базы начисления СВ устанавливается правительством:

В 2015: В ПФР 711 000 руб. (в 1,7 раза) (Постановление Правительства РФ от 04.12.2014 N 1316)

Тарифы:

Для плательщиков, производящих выплаты другим ФЛ.

В 2012-2017 годах применяются тарифы (ст. 58.2 212-ФЗ):

В пределах установленной величины:

ПФР – 22%

Свыше установленной величины: ПФР – 10%

Что касается плательщиков, не производящих выплаты другим ФЛ (ст. 14 212-ФЗ):

В ПФР:

а) Если доход за расчетный период не превышает 300 000 рублей:

МРОТ (на дату начала фин. года, за котор. уплач. взносы)*26%*12

б) Если доход за расчетный период превышает 300 000 рублей:

МРОТ*26%*12+1%суммы дохода, превыш. 300 000 руб.– но более 8*МРОТ*26%*12

Если плательщики начинают осуществлять деятельность после начала расчетного периода, то размер взносов определяется пропорционально начиная с кал. месяца начала деятельности. За неполный месяц деятельности размер взносов определяется пропорционально количеству кал. дней этого месяца (аналогично и с прекращением деятельности).

Календарный месяц начала деятельности:

1) Для ИП – кал. месяц, в котором произведена его гос. рег.

2) Для адвоката – кал. месяц, в котором выдано удостоверение адвоката;

3) Для нотариуса, занимающегося ЧП, - кал. месяц, в котором он наделен полномочиями.

Льготы:

Не подлежат обложению для плательщиков, выплачивающих доходы ФЛ (ст. 9 212-ФЗ):

1) гос. пособия, а также пособия и иные виды обяз. страх. обеспечения по обязательному соц. страх.

2) Компенсационные выплаты (в пределах норм).

3) Суммы единовременной мат. помощи, оказываемой плательщиками:

а) ФЛ в связи с ЧП и ЧС

б) Работникам в связи со смертью члена семьи,

в) Работникам при рождении ребенка, (в теч. 1-го года после рожд.), не более 50 000 руб. на каждого ребенка;

4) Стоимость проезда работников и членов их семей к месту отпуска и обратно, оплачиваемая лицам, работающим и проживающим в районах Крайнего Севера.

5) стоимость форменной одежды и обмундирования, выдаваемых работникам.

6) суммы мат. помощи работникам, (не более 4 000 руб. на 1 работника за расч. период)

7) Плата за обучение по основным и доп. проф. образовательным программам.

8) суммы, выплачиваемые работникам на возмещение затрат по уплате % по займам (кредитам) на приобретение и (или) строительство жилого помещения;

9) суммы выплат в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ.

Для орг. – участников проекта «Сколково» - ПФР – 14% (ст. 58.1 212-ФЗ)

Для отдельных категорий льготные тарифы (ст. 58 212-ФЗ):

Для орг. и ИП, применяющих ЕСХН, для сельхоз. товаропроизводителей: ПФР – 21%.

ПФР 20%:

для, применяющих УСН, основным видом экономической деятельности которых являются производство, оказание соц. услуг и др.

2) Для ИП, применяющих патентную систему налогообложения.

3) Для производителей СМИ

И др.

Порядок и сроки уплаты

Для производящих выплаты ФЛ (ст. 15 212-ФЗ)

ЕОП – ежемесячный обязательный платеж

РП – расчётный период

Взносы исчисляются и уплачиваются отдельно в каждый гос. внебюджетный фонд.

Ежемесячный обязательный платеж.

По итогам каждого кал. месяца плательщики производят исчисление ЕОП, исходя из величины выплат и иных вознаграждений, начисленных с начала РП до окончания, соответствующего кал. месяца, и тарифов, за вычетом сумм платежей, исчисленных с начала РП по предшествующий кал. месяц включительно.

Уплата не позднее 15-го числа кал. месяца, следующего за кал. месяцем, за который начисляется ЕОП.

Для не производящих выплаты ФЛ (ст. 16 212-ФЗ):

Взносы за РП уплачиваются не позднее 31 декабря, текущего кал. года.

Взносы, с суммы дохода, превышающего 300 000 рублей за РП, уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным периодом.

В случае прекращения ФЛ деятельности в качестве ИП, прекращения либо приостановления статуса адвоката, нотариуса, уплата взносов производится не позднее 15 кал. дней с даты государственной регистрации прекращения.

studfiles.net

Акцизы: действующий механизм исчисления и уплаты и направления его совершенствования

Акцизы: действующий механизм исчисления и уплаты и направления его совершенствованияскачать (400 kb.)Доступные файлы (1):

содержание1.doc

Реклама MarketGid: МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИКУРГАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТКафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

По дисциплине «Налоги и налогообложение»Тема: «Акцизы: действующий механизм исчисления и уплаты и направления его совершенствования»Выполнила:

студентка гр. Научный руководитель: Дата защиты

Оценка

2010

Введение 31 Теоретические аспекты акцизного налогообложения 5

1.1. . Основные положения законодательства об акцизах 5

1.2. . Действующая система исчисления акцизов и перспективы их развития 8

1.3. . Роль акцизов в формировании доходов федерального бюджета 16

2 Расчет акциза на конкретном примере 20

3 Перспективы развития действующего механизма исчисления и уплаты акциза. 25

3.1. Основные направления совершенствования действующего порядка исчисления и уплаты акцизов 25

3.2. Разработка рекомендаций по совершенствованию налогового контроля за правильностью исчисления и своевременностью уплаты акцизов 27

3.3. Зарубежный опыт исчисления акцизов и возможности его применения в Российской Федерации 31

Заключение 36

Список использованных источников 39

Приложение 1 41

Приложение 2 42

Введение

Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, это индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень.Акцизы имеют древнюю историю. В России всегда облагались некоторые дефицитные товары либо отдельные виды таких товаров, без которых граждане обойтись не могли и потому были вынуждены их покупать, несмотря на взимание акцизов. Например, до революции в России существовали табачный, спичечный, нефтяной и сахарные акцизы. В 20-е годы, акцизами облагались соль, сахар, керосин и спички. В СССР акциз использовался в период новой экономической политики, что обусловливалось острой нуждой государства в денежных средствах. После распада СССР в России вновь введена система акциза.

Становление современной российской налоговой системы, а также процесс активного законотворчества в сфере налогообложения в течение последних нескольких лет вызывают необходимость комплексного научного анализа причин, сущности и последствий отдельных аспектов происходящих явлений. Система косвенных налогов, являясь составной частью налоговой системы, обеспечивает поступление значительной части финансовых ресурсов государства. Применительно к акцизам сегодня как нельзя более справедливо утверждение о том, что косвенные налоги давно уже зачастую вовсе не законы об обложении в чистом виде, а законы о регулировании производства и потребления; и социально-политические задачи, ставящиеся перед косвенными налогами, нередко определяют собой строй этих налогов. Изыскание и правовое установление наиболее оптимальных способов налоговых изъятий в виде акцизов; требует исследования сущности этих налоговых платежей, обусловленной единством экономической и правовой природы косвенных налогов.

Актуальность темы курсовой работы состоит в том, что акцизы являются важным источником налоговых поступлений. Доля доходов, полученных от акцизов, наиболее высока на самом первом этапе переходного периода, благодаря относительной легкости их сбора и четкому определению налоговой базы.

Цель работы: исследовать действующий механизм исчисления акцизов и определить перспективы его развития в современной налоговой системе Российской Федерации.

В соответствии с данной целью были поставлены следующие задачи:

1. Рассмотреть теоретические аспекты исчисления и уплаты акцизов;

2. Рассмотреть социально-экономическую природу акцизов и показать их роль в формировании доходов бюджета;

3. Исследовать динамику поступления акцизов в федеральный бюджет;

4. Рассчитать на конкретном примере акциз;

5. Определить перспективы развития действующего механизма исчисления и уплаты акцизов.

В качестве основных методов в работе использовалось изучение и анализ Налогового Кодекса РФ, инструкций и приказов Министерства по налогам и сборам РФ по вопросам акцизного налогообложения. ^ Налогообложение подакцизных товаров, производимых и реализуемых в РФ, регламентируется главой 22 Налогового Кодекса РФ. В соответствии с этим документом акцизами облагаются: товары, произведенные на территории РФ: все виды спирта, спиртосодержащая продукция (растворы, эмульсии, суспензии) с объемной долей этилового спирта более 9 процентов, алкогольная продукция, пиво, табачная продукция, легковые автомобили и мотоциклы мощностью двигателя свыше 112,5 кВт, дизельное топливо, автомобильный бензин, моторные масла, прямогонный бензин (то есть бензиновые фракции, полученные в результате переработки нефти, угля и другого сырья).

Согласно статье 179 Налогового Кодекса РФ налогоплательщиками признаются организации, индивидуальные предприниматели, лица, которые провозят товары через таможенную границу РФ.

Согласно статье 182 Налогового Кодекса РФ объектом налогообложения признаются следующие операции:

1) реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров

2) передача прав собственности на подакцизные товары одним лицом другому на возмездной или безвозмездной основе, а также использование их при натуральной оплате;

3) продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозных подакцизных товаров, подакцизных товаров от которых произошел отказ в пользу государства и которые подлежат обращению в государственную или муниципальную собственность;

4) передача на территории РФ лицами произведенных ими из давальческого сырья подакцизных товаров собственнику этого сырья;

5) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства не подакцизных товаров за исключением прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации имеющей свидетельство о регистрации лица совершающего операции с прямогонным бензином, передача денатурированного этилового спирта;

6) передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд;

7) ввоз товаров на таможенную территорию РФ;

8) передача на территории РФ лицами произведенных ими подакцизных товаров в уставный капитал организации;

9) передача произведенных подакцизных товаров на переработку на давальческой основе;

10) получение денатурированного этилового спирта организацией имеющей разрешение на производство не спиртосодержащей продукции;

11) получение прямогонного бензина организацией имеющей свидетельство на переработку прямогонного бензина.

Не подлежат налогообложению (освобождаются от налогообложения) следующие операции:

1) передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

2) реализация подакцизных товаров (за исключением нефтепродуктов), помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли;

3) первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

Не подлежит налогообложению (освобождается от налогообложения) ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность.

Согласно статье 194 Налогового Кодекса РФ устанавливается следующий порядок исчисления акциза:

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

Сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде. На нефтепродукты установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения, а именно: в рублях за 1 тонну). Уплата акциза при реализации налогоплательщиками произведенных ими подакцизных товаров, согласно статье 204 Налогового Кодекса РФ, производится из фактической реализации указанных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

Итак, Акцизы являются косвенным налогом, включенным в цену товара, и оплачивается покупателем. Акцизы, как налог на добавленную стоимость, введены в действие с 1 января 1992 года при одновременной отмене налога с оборота и налога с продаж. Плательщиками акцизов являются все находящиеся на территории Российской Федерации предприятия и организации, включая предприятия с иностранными инвестициями, колхозы, совхозы, а также различные филиалы, обособленные подразделения, производящие и реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности.

- Скачать файл (400 kb.)

gendocs.ru

НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ АКЦИЗНОГО НАЛОГООБЛОЖЕНИЯ В РОССИИ

Акцизы. Глава 22 НК РФ. (статьи )

Акцизы Глава 22 НК РФ (статьи 179-206) Формирование цены по подакцизной продукции Налоговая база для НДС Налоговая база для акциза Себестоимость Прибыль Акциз Цена без косвенных налогов НДС 18% Цена реализации

ПодробнееДоходы бюджета города

Доходы бюджета города Доходы бюджета это поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета Доходы бюджета Налоговые Неналоговые Безвозмездные

ПодробнееЕСЛИ ТЕБЕ БИЗНЕСМЕН ИМЯ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Высшая школа бизнеса ЕСЛИ ТЕБЕ БИЗНЕСМЕН ИМЯ Материалы I и II Всероссийских молодежных

ПодробнееРассчитать сумму акциза, подлежащего уплате в бюджет, и стоимостью дополнительно требуемых акцизных марок.

Вариант 1 1. НДС относится: 2. Акцизы относятся: 3. Выберете ставки налога на НДС, действующие в данный момент: А) 0, 20, 25 Б) 0, 10, 18 В) 0, 18, 20 Г) 10,1 8, 20 4. В каком случае организация имеет

ПодробнееСправочник КБК на 2018 год

Справочник КБК на 2018 год Платеж Налог Пени Штраф Пенсионные взносы в ФНС с зарплаты работников Взносы на обязательное пенсионное страхование 02010 06 1010 160 02010 06 2110 160 02010 06 3010 160 Взносы

ПодробнееУважаемый Сергей Анатольевич!

КОНТРОЛЬНО-СЧЁТНАЯ ПАЛАТА ТВЕРСКОЙ ОБЛАСТИ 170100, г. Тверь, ул. Советская, 33 тел. 34-42-92, факс: 34-42-92 E-mail: [email protected] http://www.kspto.ru Председателю Законодательного Собрания Тверской

ПодробнееРоссийской Федерации)

РАЗГРАНИЧЕНИЕ И РАСПРЕДЕЛЕНИЕ ДОХОДОВ МЕЖДУ БЮДЖЕТАМИ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ О.С. ГОРЛОВА, кандидат экономических наук, доцент кафедры «Финансы» Финансовой академии при Правительстве РФ

ПодробнееП О С Т А Н О В Л Е Н И Е

ПРЕДСЕДАТЕЛЬ ТЮМЕНСКОЙ ГОРОДСКОЙ ДУМЫ П О С Т А Н О В Л Е Н И Е от 06.04.2017 5-пс О назначении публичных слушаний по проекту решения Тюменской городской Думы «Об исполнении бюджета города Тюмени за 2016

ПодробнееБ3.В.2 Налоги и налогообложение

Б3.В.2 Налоги и налогообложение Направление (специальность) 38.03.06 (100700.62) «Торговое дело» профиль «Коммерция» Тематика лекций Раздел 1. Теоретические основы налогов и налогообложения 1.1. Понятие

ПодробнееНалоговый календарь на 2015 год

Налоговый календарь на 2015 год Налог на прибыль организаций 18210101011010000110 федеральный бюджет (2%) 18210101012020000110 бюджет субъекта РФ (18%) Декларация по налогу на прибыль по итогам отчетного

ПодробнееПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ П О С Т А Н О В Л Е Н И Е от 27 декабря 2016 г. 1505 МОСКВА О внесении изменений в методику распределения дотаций на выравнивание бюджетной обеспеченности Правительство

Подробнее«11» ноября 2016 г

ЗАКЛЮЧЕНИЕ контрольно-счетной палаты Костромской области на проект закона Костромской области «Об областном бюджете на 2017 год и на плановый период 2018 и 2019 годов» для рассмотрения в первом чтении

ПодробнееНалоговый календарь на февраль 2015 года

СТЕНД 4: Порядок представления налоговых деклараций Налоговый календарь на февраль 2015 года Налог и код бюджетной классификации (КБК) Налог на прибыль организаций с доходов, полученных в виде процентов

ПодробнееНЕПРОИЗНЕСЕННЫЕ ВЫСТУПЛЕНИЯ

НЕПРОИЗНЕСЕННЫЕ ВЫСТУПЛЕНИЯ Тезисы выступления заместителя директора Департамента бюджетной политики Министерства финансов Российской Федерации Т.А. Егоровой Формирование доходов федерального бюджета на

Подробнееdocplayer.ru

Акцизы.Этапы налогового планирования.Оптимизация налоговых платежей

Определение оптимальных объемов налоговых платежей - проблема каждого конкретного предприятия или физического лица. Действия компании по оптимизации размеров налоговых выплат называют системой корпоративного налогового менеджмента, в рамках которой решается задача грамотного и за-конного в правовом отношении уменьшения налогового бремени для каждого налогоплательщика. Налоговый менеджмент вносит прямой вклад в прибыльность бизнеса, т.к. позволяет своевременно выявить финансовые резервы для их капитализации.

Поиск путей оптимизации налоговых платежей представляет собой одно из направлений налогового планирования, один из элементов налогового менеджмента предприятия. Под налоговым планированием понимается целенаправленная деятельность налогоплательщика, ориентированная на максимальное использование всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет.

Оптимизация налоговых платежей зависит от тяжести налогового бремени и обоснованности претензий со стороны налоговых администраций. Существенную роль играет общее состояние бюджетно-налогового и финансового регулирования экономики, осуществляемого государством.

Существуют два вида налогового планирования: внешнее и внутреннее.

Внешнее налоговое планирование может проводиться несколькими методами: замены налогового субъекта, замены вида деятельности, замены налоговой юрисдикции.

Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении которой действует более благоприятный режим налогообложения. Так, например, включение в бизнес-схему «инвалидных» компаний, имеющих льготы как общества инвалидов или имеющих долю инвалидов в штате более определенного уровня - позволяет экономить на прямых налогах.

Метод изменения вида деятельности налогового субъекта предполагает переход на осуществление таких видов деятельности, которые облагаются налогом в меньшей степени по сравнению с теми, которые осуществлялись. Примером использования этого метода может служить превращение торговой организации в торгового агента или комиссионера, работающего по «чужому» поручению с «чужим» товаром за определенное вознаграждение, или использование договора товарного кредита - из соображений более легкого учета и меньшего налогообложения.

Метод замены налоговой юрисдикции заключается в регистрации организации на территории, предоставляющей при определенных условиях льготное налогообложение. Выбор места регистрации (территории и юрисдикции) важен при условии неоднородности территории. Когда каждый регион страны наделен полномочиями по формированию местного законодательства и на этом поле субъекты обладают некоторой свободой, каждая территория использует эту свободу по-своему. Отсюда различия в размере налоговых отчислений. Раз-работка стратегии развития компании подразумевает возможную организацию аффилиационных структур во внешних зонах с минимальным налоговым бременем (оффшор).

При выборе места регистрации ориентируются не только на размер на-логовых ставок. При небольших налоговых ставках законодательством обычно устанавливается расширенная налоговая база, что в конечном итоге может при-вести к обратному эффекту - повышению налоговых платежей. Если небольшая налоговая ставка жестко привязана к единице результата деятельности, то налоговое планирование становится практически невозможным. И наоборот, при формально высоких налоговых ставках вполне возможно снижение налогового бремени, поскольку существуют различные льготы, относящиеся к части налогов, устанавливаемых на уровне местных субъектов власти.

Общие методы внутреннего планирования

Выбор учетной политики организации, разрабатываемой и принимаемой один раз в финансовый год, - важнейшая часть внутреннего налогового планирования. Этот документ подтверждает обоснованность и законность того или иного толкования нормативных правовых актов и действий в отношении ведения бухгалтерского учета и предоставдяет возможность предприятию оптимизировать налоговые отчисления в бюджет. Согласно ПБУ, существует понятие «допущения», в пределах которых предприятия могут самостоятельно определять политику ряда расходов, а, следовательно, влиять на размер налоговых отчислений. К таким «допущениям» относятся:

Метод списания на себестоимость материалов:

А) по средней себестоимости закупок;

Б) методом ФИФО - по себестоимости закупок первой партии;

В) методом ЛИФО – списание по себестоимости последней партии;

Г) по стоимости единицы товара.

Одним из часто используемых методов налоговой оптимизации является снижение налогооблагаемой прибыли за счет применения ускоренной амортизации и/или переоценки основных средств. Так, если возможности для ускорен-ной амортизации в России невелики, то переоценка основных средств представляет собой достаточно эффективный способ экономии на налоге на прибыль и налоге на имущество.

Оптимизация налогового режима при осуществлении конкретной сделки. Речь идет об использовании нескольких договоров, обеспечивающих одну сделку. Это помогает выбрать оптимальный налоговый режим осуществления конкретной сделки с учетом графика поступления и расхода финансовых и товарных потоков.

Налоговые льготы - одна из важнейших деталей налогового планирования. Теоретически льготы — один из способов для государства стимулировать те направления деятельности и сферы экономики, которые необходимы государству в меру их социальной значимости или из-за невозможности государственного финансирования.

Практически же большинство льгот и их применение в значительной степени зависят от местного законодательства. Как правило, значительную часть льгот предоставляют местные законы.

Налоговое законодательство предусматривает следующие льготы:

– необлагаемый минимум объекта;

– изъятия из обложения определенных элементов объекта;

– освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

– понижение налоговых ставок;

– целевые налоговые льготы, включая налоговые кредиты (отсрочки взимания налогов),

– прочие налоговые льготы.

Следующими методами оптимизации налогообложения являются метод отсрочки налогового платежа и метод прямого сокращения объекта.

Метод отсрочки налогового платежа основан на возможности переносить момент возникновения объекта налогообложения на последующий календарный период. В соответствии с действующим законодательством срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом. Используя элементы метода замены и метода разделения, можно изменить срок уплаты налога или его части на последующий, что позволит существенно сэкономить оборотные средства.

Метод прямого сокращения объекта налогообложения имеет целью снижение размера объекта, подлежащего налогообложению, или замену этого объекта иным, облагаемым более низким налогом или не облагаемым налогом вовсе. Объектом могут быть как хозяйственные операции, так и облагаемое налогами имущество, причем сокращение не должно оказать негативного влияния на хозяйственную деятельность предпринимателя.

Каждый налогоплательщик должен юридически грамотно ориентироваться в методах налогового менеджмента. Это позволяет не только постигать сложное налоговое законодательство, но и оценивать профессиональные услуги аудиторов. Ни один из методов сам по себе не приносит успеха в налоговом планировании, лишь составленная грамотно и с учетом всех особенностей оптимизационные схема позволяет достичь намечаемого результата; напротив, некачественная схема налоговой оптимизации может нанести компании ощутимый вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям за-кона, автономности, надежности, безвредности.

Любой метод оптимизации налоговых платежей должен иметь в качестве основы экономическое обоснование и документальное оформление. Большинство судебных решений в пользу налоговых органов ссылаются на отсутствие экономической выгоды от осуществления тех или иных хозяйственных операций. Ведь целью осуществления любой экономической деятельности должна быть прибыль, а не уклонение от уплаты налогов. Все подтвержденные расходы должны быть направлены на получение дохода. А если в результате хозяйственной деятельности образовался убыток – это не вина налогоплательщика, а скорее совокупность сложившихся обстоятельств (изменившаяся конъюнктура рынка, падение цен, изменение структуры спроса и т.п.).

Согласно налоговому законодательству, все расходы должны быть доку-ментально оформлены. При этом в целях безопасной оптимизации налоговых платежей не должно быть несоответствий между бухгалтерским учетом и имеющимися документами, подтверждающими расходы. Суммы, контрагенты и условия, предусмотренные договорами, должны соответствовать суммам, контрагентам и условиям, отраженным в учете.

Не следует злоупотреблять применением схем по минимизации налоговых платежей. Если по отчетности рентабельность предприятия является чрезвычайно низкой, это может вызвать подозрение у налоговых органов, что может спровоцировать проведение выездной налоговой проверки. Для самостоятельной оценки налоговых рисков помогут критерии, разработанные налоговыми органами и открыто публикуемые в СМИ.

При минимизации налоговых платежей все детали должны быть тщательно продуманы. Документы, подтверждающие расходы, должны иметь все необходимые реквизиты, цены должны быть рассчитаны таким образом, чтобы со-ответствовать условиям, предусмотренным налоговым законодательством. Также необходимо оценить экономический эффект от использования планируемого метода оптимизации налоговых платежей и риск наступления возможных негативных последствий.

Заключение.

Акцизы являются налогами, которыми облагаются товары, входящие в специальный перечень. Акцизы относятся к косвенным налогам. В этом случае деньги в казну изымаются у населения тонким способом: налогом облагаются производители товаров и торговцы, этот налог включается в цену производимой и продаваемой продукции, и таким образом налоговое бремя несут те, кто покупает данные товары. Эти налоги менее справедливы, чем прямые, потому что бедные и богатые платят одинаковую сумму такого налога: разумеется, в том случае, если у бедных вообще есть возможность покупать обложенные косвенным налогом товары.

Отличительной чертой современных акцизов являются два следующих фактора.

Во-первых, налог начисляется либо на стоимость, либо на единицу продукции с поправкой на инфляцию. Налог в процентах от стоимости сложно применять на стадии производства из-за трудности расчета заводской цены на момент отгрузки. Эта проблема может быть решена с использованием справочных рыночных цен, когда налог на стоимость рассчитывается на основе этой цены, после чего по этому результату рассчитывается стоимость единицы продукции и взимается налог на стадии производства.

Во-вторых, методы налогообложения добавленной стоимости используются для кредитования акцизов, уплаченных за ресурсы, использованные для производства подакцизной конечной продукции, например, крепленых вин. Иными словами, следует избегать каскадной схемы акцизов и использовать методы аналогичные НДС, обеспечивая тем самым взимание акциза как налога только на конечную продукцию.

К числу облагаемых акцизами относится достаточно ограниченный список товаров, в число которых входят: алкогольная продукция, табачная продукция и горюче-смазочные материалы, акцизное налогообложение автомобилей, применяемое в качестве платежа за пользование и налог на предметы люксового потребления. Налоги на предметы люксового потребления включают в себя акцизы на ювелирные изделия, антиквариат и т.д., однако применение подобных налогов, как правило, малоэффективно с точки зрения доходов бюджета.

Существуют следующие виды акцизов:

1. акцизы на подакцизные товары;

2. акцизы на алкогольную продукцию;

3. акцизы по нефтепродуктам;

4. акцизы на подакцизное минеральное сырье - природный газ

При взимании акцизов используются адвалорная, специфическая и смешанная ставки акцизов. Каждая из этих ставок имеет свои преимущества и недостатки. Для большинства товаров (табачные изделия, алкогольная продукция, бензин, нефть) применяется специфическая ставка акциза, адвалорная ставка используется лишь в отношении ювелирных изделий и автомобилей малым объемом.

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию РК), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию РК), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Практическое задание:

На основе Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) 2009 года заполнить сводную таблицу по следующим налогам:

Вид налога | Ставки налога | Методика расчета | Срок уплаты налога | Налоговая декларация (сроки предоставления) |

Акцизы | На каждый подакцизный товар отдельно, в соответствии со ст. 280. | Ставка акциза * единицу измерения (в соответствие со ст. 280) – вычет из налога. | До 15 числа месяца, следующего за отчетным. | До 15 числа 2-го месяца, следующего за отчетным. |

turboreferat.ru