Как сократить затраты в торговле: 9 полезных советов. Оптимизация магазина розничной торговли

Как сократить затраты в торговле: 9 полезных советов

Многие предприниматели, когда дело касается сокращения издержек, выбирают самый очевидный вариант: закупают более дешевые и менее качественные товары, снижают зарплаты сотрудникам и полностью отказываются от рекламы. Но, как показывает практика, зачастую этот путь оказывается ошибочным и может привести к плачевным последствиям.

Почему такой, казалось бы, простой способ экономии не пойдет на пользу вашему бизнесу? Всё просто. Как только качество ваших товаров перестанет устраивать клиентов, они уйдут к конкурентам. Сотрудники, в связи с уменьшением зарплаты, потеряют мотивацию или вовсе начнут подыскивать другое место работы. Полный отказ от рекламы вряд ли поспособствует привлечению новых покупателей и развитию вашего дела. О том, как сократить затраты в торговле и более эффективно использовать имеющиеся ресурсы, вы узнаете из нашей статьи.

Совет 1. Оптимизируйте ассортимент

Не тратьте торговую площадь магазина на товары, которые плохо продаются. Создавайте и анализируйте отчёты по продажам, следите за тем, какие товары более востребованы.

К примеру, вы продаете гели для душа с ароматом персика, лаванды и лайма. При этом персик и лаванду покупают регулярно, а лайм пылится на полках. И таких позиций могут быть десятки. Тщательно пересмотрите ваш ассортимент.

Уберите из продажи товары, которые не пользуются спросом. Это поможет вам заказывать у поставщиков больше популярных продуктов по более выгодным ценам.

Совет 2. Сдайте в субаренду часть вашего магазина

Если сдать часть вашего магазина в субаренду, это позволит сократить еще одну значительную статью ваших расходов - оплату аренды.

В связи с кризисом и уменьшением количества продаж, Ивану, владельцу розничного магазина мягких игрушек, стало сложно оплачивать аренду торговой площади размером более 150 кв.м. Получив одобрение у хозяина помещения, Иван начал сдавать в субаренду четвертую часть магазина под торговлю детской одежды.

Найдите субарендаторов, с которыми вы сможете поделить расходы на оплату аренды. Это поможет не только снизить издержки, но и увеличить поток посетителей.

Совет 3. Налаживайте работу с поставщиками

Выстраивайте хорошие отношения с поставщиками. Завоюйте их доверие и станьте отличным клиентом. При этом вы обнаружите, что с вашими поставщиками можно вести переговоры о более выгодных условиях.

Например, некоторые производители могут позволить возвращать непроданные товары или назначить более низкие цены просто потому что с вами приятно иметь дело.

Это позволит сократить расходы и не вкладывать в товар лишних денег.

Совет 4. Автоматизируйте бизнес-процессы

Подумайте о бизнес-процессах, которые вы и ваши сотрудники выполняете каждый день. Начните искать решения, которые смогут заменить ручную работу. Много времени тратите на отслеживание товарных остатков, формирование документов, заказов и инвентаризацию? Начните пользоваться программой складского учёта.

Выполнение операций “на автопилоте” поможет вам существенно сэкономить время и снизить издержки, потому что время - это, как известно, деньги. Чем больше вы тратите времени на выполнение операций вручную, тем меньше его остается на то, чтобы развивать ваш бизнес. Не говоря уже о том, что при выполнении повседневных задач вручную, вероятность ошибки, которая иногда может обойтись очень дорого, значительно выше.

Подберите решение, которое не только поможет вам автоматизировать рутинные операции, но и позволит оперативно видеть убытки, перспективность выбранных направлений и оптимизировать расходы.

Совет 5. Удерживайте клиентов

Удержать клиента дешевле, чем привлечь нового. Формируйте клиентскую базу - введите накопительные дисконтные карты, при оформлении которых покупатели оставляют контактные данные. Напоминайте клиентам о себе - делайте смс или e-mail рассылки со специальными предложениями, информацией о проходящих акциях, поступлении новой коллекции и т.д. Например, вы можете ежемесячно отсортировывать клиентов из вашей базы и отсылать поздравления и купон со скидкой тем, кто празднует День рождения.

В зависимости от того, какими вы располагаете данными о клиенте - пол, возраст, предыдущие покупки - вы сможете запускать максимально полезные и эффективные рассылки.

Совсем не обязательно тратить большие суммы на рекламу и прочие методы привлечения новых клиентов, если можно реализовать эффективные стратегии удержания существующих.

Совет 6. Обеспечьте превосходное обслуживание

Обеспечьте продажу товаров, которая превосходит ожидания клиентов. Причем товары могут быть самыми обычными - главное, какое впечатление и эмоции останутся у покупателя после посещения вашего магазина.

Если вы продаете джинсы, организуйте возможность их подгонки по длине, добавление декоративных элементов. Реализуете косметику? Выделите в вашем магазине место, где покупательницы смогли бы нанести макияж и протестировать образцы продукции, которую вы предлагаете.

Отличное обслуживание и положительные эмоции, которые останутся у ваших покупателей, также помогут вам сэкономить на рекламе. Люди будут возвращаться к вам и рекомендовать ваш магазин знакомым.

Совет 7. Позаботьтесь о сотрудниках

Инвестируйте в обучение и лояльность ваших сотрудников. Продавцы должны хорошо ориентироваться в специфике ваших товаров, настраивайте их на получение дополнительных знаний. Прорабатывайте с ними различные сценарии продаж. Мотивируйте сотрудников через положительное подкрепление - хвалите за успехи, введите систему бонусов за продажу дополнительных товаров. Это может показаться нелогичным - дополнительные траты в режиме экономии, но потеря и замена сотрудников может обойтись дороже, чем их обучение и поощрение.

Обратите внимание, для того, чтобы замотивировать ваших сотрудников на работу, не нужно тратить много денег. Достаточно уделять им внимание и ценить успехи.

Если поощрять сотрудников за хорошую работу материально вы сейчас не можете, то предложите другие привилегии - существенную скидку на товары, дополнительные оплачиваемые дни отпуска.

Совет 8. Экономьте электричество и воду

Используйте в магазине энергосберегающие лампы. Хотя стоят они дороже обычных, экономия в итоге получается значительная. Установите счетчики на воду, так вы сможете сократить расходы на оплату водоснабжения вашей торговой точки. Оцените размер расходов на мобильную связь, интернет, канцелярские товары. Возможно, их также можно частично урезать.

Совет 9. Предотвращайте кражи

Воровство в магазинах - еще одна статья расходов и распространенная проблема розничной торговли. В идеале ваш магазин должен быть оснащен видеокамерами и противокражными рамами.

Чтобы свести к минимуму вероятность воровства, поручите сотрудникам взаимодействовать с каждым посетителем вашего магазина. Помимо демонстрации хорошего обслуживания клиентов, эта тактика будет сдерживающим фактором для воров.

В заключение

Оптимизировать расходы в бизнесе нужно тщательно, продумывая шаги и их возможные последствия. В конечном итоге, вы сможете подобрать наиболее подходящие решения, которые помогут вам сократить затраты и не навредят вашему делу. Воспользуйтесь нашими советами: пересмотрите ассортимент, налаживайте отношения с поставщиками и клиентами, обучайте и хвалите сотрудников, автоматизируйте рутинные операции, повышайте качество обслуживания, экономьте на оплате аренды и коммунальных платежах, предотвращайте кражи.

А как вы сокращаете издержки в торговле? Поделитесь в комментариях вашими способами.

bigbird.ru

Оптимизация розничной торговли

14 ноября, Москва, мастер-класс "Стратегия налогового планирования и защиты от налоговых рисков в 2019 г." /О минимизации налоговых рисков, налоговых проверках, налоговом планировании и многом другом...._/"

Юлия Хачатурян,

генеральный директор компании NIKA, RISK PLAN

«Бухгалтерия: просто, понятно, практично» № 8 2012 г.

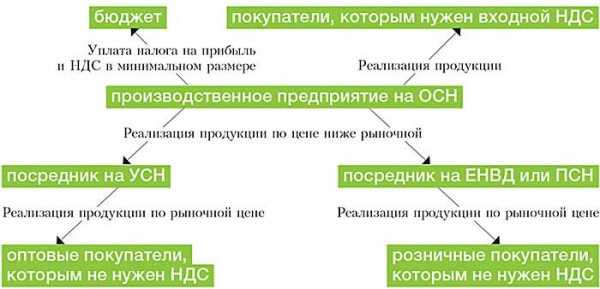

Фирма приобрела помещение площадью 300 кв. м. для магазина розничной торговли. Директор поручил бухгалтеру определиться с системой налогообложения. И хотя в регионе по розничной торговле можно применять ЕНВД, использовать этот режим не получится – превышен размер площади. Использовать УСН тоже проблематично – скорее всего выручка будет высокой. Разберемся, как минимизировать налоги и избежать рисков.

Лимиты

Основные ограничения, которые придется учитывать при выборе режима налогообложения для розничной торговли – это лимиты по величине торговых площадей, по выручке и по количеству работников. Для каждого режима (ЕНВД, патентной налоговой системы, УСН) установлены свои ограничения. Разберемся, можно ли их «обойти»?

Распределяем выручку при УСН

Если объемы торговли упрощенца достаточно высоки и предполагается, что выручка превысит предельный размер, можно использовать либо конструкцию простого товарищества, либо агентскую схему организации розничной торговли. Договор простого товарищества Суть схемы сводится к тому, что товар продают два упрощенца на УСН, действующие в простом товариществе. Отметим, что в простое товарищество могут входить лишь упрощенцы с объектом налогообложения «доходы минус расходы» (не доходы!). Прибыль товарищей от совместной деятельности, распределяется пропорционально стоимости их вкладов в общее дело (ст. 1048 ГК РФ). Другими словами, в доходы каждый из участников включает только часть прибыли. Это позволяет обходить ограничения по выручке, установленной для упрощенцев. Безусловно, важно, чтобы такая сделка не показалась налоговикам направленной на получение необоснованной налоговой выгоды.

В судебной практике рассматривался случай, когда два индивидуальных предпринимателя – отец и дочь – создали простое товарищество для торговли ГСМ. При этом у дочери не было необходимых ресурсов для осуществления деятельности. Она передала все бразды правления по доверенности отцу, уехала учиться в другой город и фактически не осуществляла руководства даже своим бизнесом. Эти обстоятельства позволили суду встать на сторону налоговиков (постановление ФАС Восточно-Сибирского округа от 10.02.2011 №А10-862/2010).

Агентская схема

Компания на УСН (или компании, если бизнес масштабный) дает поручение агенту продать товар. При помощи этой схемы общая сумма выручки, лимит которой не должна превысить компания на УСН, разбивается на агентское вознаграждение (сумма вознаграждения за год не должна превысить установленный для упрощенцев лимит) и выручку непосредственно принципала (принципалов) (принципал тоже не должен превысить лимит). Наиболее выгодно, если агент применяет УСН с базой «доходы». Эту схему тоже нужно применять с осторожностью.

Так, налоговиков может насторожить:

• аффилированность принципалов и агентов;

• хранение бухгалтерских документов принципалов и агентов в одном месте;

• нахождение агента и принципала по одному юридическому адресу$

• некорректный учет товаров на складе агента (свои товары он не отделяет при хранении от товаров принципала).

Уменьшаем торговую площадь при ЕНВД и ПСН

Если компания не вписывается в лимиты площади, установленные для ЕНВД (или патентной системы), можно разделить площадь одного магазина, в котором продаются разные товары, на несколько фирм с разными учредителями, руководителями. Каждая отдельная компания (или ИП) может специализироваться на продаже своей группы товаров. А внешне все это будет выглядеть как единый супермаркет.

Еще один вариант – уменьшить торговую площадь за счет «деления» помещения на склад и торговую площадь. Площадь склада при расчете физического показателя и лимита не учитываются. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов. Размеры склада (подсобного помещения) и самого торгового зала могут быть прописаны в договоре аренды. Понятно, что и внешне они должны отделяться перегородкой.

Прочитать другую статью про оптимизацию розничной торговли:

Новые риски старой схемы оптимизации (об оптимизации розничной торговли)

Или посетить наши мероприятия по налоговому планированию:

Мастер-классы_Налоговое планирование

www.risk-plan.ru

Как компании на практике оптимизируют налоги в розничной торговле

Розничная торговля – один из самых удобных для налоговых оптимизаторов видов деятельности. Клиенты – физические лица, которым НДС не нужен. А значит, построить систему налогового планирования с использованием субъектов спецрежимов – проще простого. Однако даже у относительно простых схем розничного бизнеса есть свои нюансы. На них и обратим внимание в статье.

Недобросовестным контрагентам разумнее предпочесть спецрежимников

Классическая «черная» схема в рознице – неполное оприходование наличной выручки. Продавцам-кассирам даются инструкции пробивать не всю реализацию. В связи с этим иногда покупатель слышит вопрос: «Вам чек нужен?» Часть товара, проданная неофициально, и закупается так же неофициально. Такую схему вряд ли можно рекомендовать. А если продавец применяет ЕНВД, то она и вовсе не имеет смысла. Ведь размер этого налога от оборотов не зависит.

Еще одним вариантом «черных» схем можно считать схемы с заменой кассового аппарата. Основная часть выручки через кассу проводится, но время от времени кассовый аппарат заменяется на другой, с идентичными данными, печатаемыми на чеке, который как раз и состоит на налоговом учете. Через него проводится небольшая часть выручки («сколько не жалко»), а затем аппараты опять меняются местами.

Постепенно уходят в прошлое и «серые» схемы с участием недобросовестных налогоплательщиков на одном из этапов цепочки движения товаров к розничному продавцу. Для него они (или связанные с ними «белые» компании) могут выступать в качестве поставщика или комитента (принципала), отдающего товар на реализацию.

Другой вариант – «серая» компания реализует в адрес розничного продавца различные услуги. Например, по организации процесса розничной торговли, по управлению, по привлечению финансирования (кредиты, займы, отсрочка оплаты от поставщика), посреднические услуги, связанные с закупкой товаров, транспортные услуги и экспедирование, погрузочно-разгрузочные работы, услуги по хранению, складская обработка товаров, услуги по эксплуатации, содержанию и техническому обслуживанию торговых помещений, мерчандайзинга, маркетинговые и рекламные услуги. На практике используются и другие варианты искусственного создания затрат. Например, субаренда или лицензионные (франчайзинговые) платежи, плата за предоставленный залог или поручительство, за увеличенный объем или срок гарантийных обязательств.

Описанные выше варианты услуг и других затрат могут использоваться и во вполне «белой» схеме. Место «серых» контрагентов в ней занимают дружественные, но формально не аффилированные между собой и с розничной компанией низконалоговые субъекты. Они осуществляют реальную экономическую деятельность. Это могут быть упрощенцы, вмененщики, ИП, в том числе на патентной системе, компании, использующие льготы для инвалидов. В таких компаниях должны работать сотрудники, реально выполняющие соответствующие функции – продавцы-консультанты, грузчики, кладовщики, водители, мерчандайзеры, менеджеры по закупке, маркетологи. Поскольку розничная компания в этом случае применяет обычную систему налогообложения, схема экономит только налог на прибыль, но не НДС. Зато позволяет иметь большие обороты и подходит для относительно крупных розничных сетей.

Также в сетях, особенно крупных, до сих пор распространена розничная бизнес-модель, построенная на ретробонусах. В этом случае большую часть дохода сеть получает не в виде торговой надбавки, а в виде бонусов за достижение определенного объема продаж от поставщиков. В продовольственной рознице такие бонусы можно не облагать НДС, с них предприятие розничной сети платит только налог на прибыль, а он оптимизируется гораздо проще, чем НДС.

Дробление оборотов приносит налоговую выгоду

Средний и особенно небольшой розничный бизнес активно использует схемы, построенные на дроблении торговых оборотов или площадей. Для этого регистрируется несколько субъектов, применяющих спецрежимы – упрощенку или ЕНВД. С этого года к ним добавились также ИП на патентной системе налогообложения (в регионах, где она введена для розничной торговли). Количество таких субъектов, как правило, не превышает 8–10. При большем их числе схема становится слишком очевидной, дорогой в содержании и громоздкой. Теряется управляемость бизнесом. Тем не менее в крупных розничных сетях известны случаи дробления оборотов на десятки и даже сотни участников схемы.

В самом простом варианте схема предусматривает разделение торговой площади на нескольких неаффилированных, но дружественных участников. Часто делают это по торговым отделам. У каждого из спецрежимников своя касса и ассортимент товаров. Как правило, территория каждого розничного торговца должна быть отгорожена от «соседей» – хотя бы символически, стеллажами, разметкой на полу. В случае торговли алкоголем как минимум один из них должен быть юрлицом – предпринимателям лицензия на алкоголь не выдается.

При выборе объекта налогообложения для упрощенцев учитывается рентабельность каждого из них – величина торговой наценки и затрат. На практике выгоднее комбинировать объект «доходы» и «доходы минус расходы» (ставка налога – 6% и 15% соответственно). Первым (а также предпринимателям на патенте) отдается высокомаржинальный товар и минимум расходов, вторым – наоборот. Если для «упрощенного» налога установлены региональные дифференцированные ставки, то все обороты будет выгодно проводить через объект «доходы минус расходы»*.

* Например, ставку 5 процентов вместо 15 на все или почти все (включая розничную торговлю) виды деятельности можно применять в 2013 году в Липецкой, Смоленской и Тюменской областях, Чеченской и Кабардино-Балкарской республиках, Ямало-Ненецком АО, 7 процентов – в Ленинградской области, 10 процентов – в довольно большом числе регионов.

Если обороты слишком велики и их не удается разделить на разумное число спецрежимников, возможно, часть их придется проводить и через субъект обычной системы налогообложения. Например, ту, где торговая надбавка не велика, а поставщики заведомо добросовестные и предоставляют вычет по НДС.

Простое дробление торговых площадей в рознице имеет минусы – покупателям неудобно оплачивать покупки в каждом «отделе». Для решения этой проблемы на практике используют схемы с единым кассовым центром (ЕКЦ).

Эту функцию может выполнять отдельная компания или предприниматель, имеющие в аренде кассовую зону магазина и принимающие оплату товаров за всех торговцев, представленных в торговой точке. Кассовый центр осуществляет свою деятельность, как правило, на основании агентского договора от своего имени, но за счет принципалов. Возможен вариант действия и от имени и за счет принципалов – тогда покупатели будут получать несколько чеков с разными ИНН, но хотя бы все в одном месте, на одной кассе.

Компании на практике предпочитают агентский договор потому, что он наиболее универсален – позволяет выполнять за счет принципала не только юридические, но и иные действия (выдача чеков, прием оплаты), причем регулярно. ЕКЦ может быть не специализированной организацией, а просто одной из торгующих в магазине компаний, которой «посчастливилось» арендовать также территорию кассовой зоны. Тогда кроме обычной торговой деятельности она будет оказывать «соседям» еще и услуги по приему выручки за них на основании того же агентского договора. При правильном внедрении схемы деятельность ЕКЦ нельзя будет отнести к незаконной банковской или деятельности платежного агента.

Аналогичным образом через дробление торговых площадей работает схема с участием продавцов – плательщиков ЕНВД. Но в данном случае лучше не использовать ЕКЦ. Если размер уплачиваемого ЕНВД получается слишком большим, часть площадей может быть переведена из торговых в складские, выставочные или административные. При использовании схем с участием плательщиков ЕНВД стоит помнить о том, что такие способы будут работать только до 2018 года и только в регионах, где ЕНВД на розничную торговлю введен (то есть почти везде, кроме Москвы).

У схемы дробления оборотов и площадей есть минусы. А именно общий бэк-офис, закупки, логистика, реклама, дизайн (помещений, ценников, форменной одежды персонала и бейджей), вывеска магазина, необходимость передачи товара из одного магазина сети в другой, общий ЕКЦ. А также восприятие всего магазина (или сети) как единого целого покупателями и работниками. Все это в отсутствие разумных деловых целей традиционно считается налоговиками и судами признаком налоговой схемы.

Частично эти риски снимаются довольно распространенной в рознице комиссионной (агентской) схемой. В этом случае ЕКЦ не нужен, потому что в магазине (или даже всей сети) торгует только одно лицо – комиссионер или агент, действующий от своего имени. У него есть несколько (или множество) комитентов и принципалов – субъектов УСН. Товар между ними на практике делится по различным принципам: по ассортиментным группам, производителям, брендам, коллекциям. Комитенты могут сменять друг друга в течение календарного года или работать одновременно (параллельно). Главное, чтобы доход у каждого из них не превысил 60 млн рублей в год.

Это же касается и самого комиссионера – ведь и его в этой схеме лучше перевести на УСН. В этом случае его доходом будет только вознаграждение, которое пойдет на зарплату персоналу, аренду, рекламу и иные расходы. Если вознаграждение посредника превышает 60 млн рублей в год, можно часть расходов проводить за счет принципалов. Прежде всего, это может быть аренда торговых площадей и реклама. Такие расходы не будут учитываться у посредника при наличии четкого указания в договоре на то, что они осуществляются хоть и от своего имени, но за счет комитента. Остается только решить, как посредник будет делить эти расходы между своими многочисленными комитентами. Это можно сделать, например, пропорционально оборотам по реализации товаров или просто поровну.

Описанную схему можно дополнить и общим комиссионером по закупке товаров. Деловая цель может быть объяснена наличием у посредника «выходов» на нужных поставщиков, накопленных скидок, статуса дилера, исключительных прав на товарный знак, возможности договориться о поставке товара с отсрочкой оплаты. В такой организации разумно собрать весь персонал, реально занимающийся закупками и логистикой.

У «розничного» посредника будут работать директора магазинов, продавцы, кассиры, инспекторы-охранники. А объяснить целесообразность его привлечения можно наличием у посредника по продаже своей раскрученной розничной сети, магазинов в привлекательных местах, обученного персонала, определенные гарантии по объему реализации, которые они готовы предоставить комитенту.

Максимальную выгоду дает комбинация спецрежимов

На практике часто используются схемы, комбинирующие торговцев на общей системе налогообложения или УСН (объект «доходы минус расходы») и ЕНВД. Наиболее выгодно данный способ работает с участниками-предпринимателями.

Магазин при этом делится на две неравные части. Большую часть торговой площади арендует ИП на общей системе налогообложения или упрощенец. При этом максимальный объем закупки товара (в суммовом выражении) производится именно на него. Однако через его кассу пробивается сравнительно меньшая часть выручки. Таким образом, он имеет небольшую торговую надбавку и платит минимальные налоги – НДФЛ и НДС или «упрощенный» единый налог.

Оставшуюся площадь (меньше 150 кв. м) арендует продавец на ЕНВД. Он приобретает минимальный объем товара (в суммовом выражении). Но через его кассу пробивается большая часть выручки. Поэтому у него возникает огромная торговая маржа.

Описанную схему можно классифицировать как «серую», ведь она построена на отсутствии у предпринимателя обязанности вести бухучет. А значит, на фактической невозможности провести инвентаризацию и поймать его на злоупотреблении размером маржи. Особенно если и поставщиком для обоих будет также дружественный ИП, тоже не ведущий бухучет.

Но есть возможность не прибегать к сомнительным махинациям (хотя размер налоговой выгоды при этом будет меньше). Для этого достаточно через участника вмененщика проводить заранее отобранный высокомаржинальный товар, а расходы показывать по остаточному принципу. Соответственно, через его «соседа» пойдет низкомаржинальный товар. При этом на нем будет аккумулироваться по возможности большая часть расходов.

Другой вариант схемы – когда закупка товаров производится на субъект ЕНВД, который формально занимается розничной торговлей. Он продает товар за наличный расчет «как бы в розницу» одному или нескольким упрощенцам по максимально возможной цене, близкой к цене дальнейшей конечной продажи в уже настоящую розницу. Им остается лишь минимальная наценка (около 8%), почти выводящая на уплату минимального налога в размере 1 процента от доходов. Но именно почти – чтобы не привлекать внимание к схеме, лучше все же платить налог чуть в большем размере. Свои расходы на приобретение товаров упрощенцы документально подтвердят кассовыми и товарными чеками.

Упомянутая выше продажа за наличный расчет в схеме принципиальна. Это единственный способ продать товар, никак не идентифицируя покупателя. А значит, при проверке «розничного» продавца не будет видно, что его покупатели – сплошь фирмы или ИП, и сомнений в именно розничном характере его деятельности у контролеров возникнуть не должно.

www.nalogplan.ru

Способы оптимизации розничной торговли | Кузьминых и Партнёры

Статья опубликована в журнале"Расчет", № 6, 2006г.

Предприниматели, которые занимаются розничной торговлей, придумали много разных способов ухода от налогов. Одни из них используют «пробелы» законодательства, другие – напрямую его нарушают. Правовое обоснование основных «розничных» схем, а также анализ налоговых рисков и рекомендации по их снижению дают специалисты компании «КУЗЬМИНЫХ и ПАРТНЕРЫ».

УМЕНЬШАЕМ ТОРГОВУЮ ПЛОЩАДЬ

Налоговый кодекс предусматривает для розничной торговли специальный налоговый режим – так называемый вмененный налог (ЕНВД). Он освобождает от уплаты «обычных» налогов, а именно: на прибыль, на имущество, НДС и ЕСН. И зачастую позволяет предприятиям существенно снизить налоговое бремя.

Воспользоваться преимуществами вмененного режима можно только в том случае, если ЕНВД введен вашими местными властями (п. 2 ст. 346.26 НК), и вы вписываетесь в ограничение по торговой площади. Другими словами, если вы торгуете через магазин или павильон, то площадь торгового зала не должна превышать 150 квадратных метров (подп. 6 п. 2 ст. 346.26 НК). В противном случае применять вмененный режим нельзя.

Тем, кто по метражу в законные сто пятьдесят квадратов не вписывается, можно порекомендовать вот что. «Разбейте» магазин на несколько торговых залов площадью менее 150 квадратных метров и сдайте их в аренду формально независимым друг от друга индивидуальным предпринимателям или фирмам. Они в свою очередь организуют работу по принципу супермаркета: винный отдел, мясной, хлебобулочный и т.д.

Схема 1.

Принцип работы схемы таков. Покупатель берет товары в каждой секции и оплачивает их в общей кассе (едином кассовом центре). Общая касса принадлежит предпринимателю (или юридическому лицу), который заключил с каждым из арендаторов агентские договоры. На их основании он принимает наличные (или безналичные) деньги от покупателей с тем, чтобы потом передать их арендаторам.

Если, просчитав экономический эффект от уплаты ЕНДВ с «раздробленной» площади, вы сочли схему целесообразной и решили применить ее на практике, обратите особое внимание на один нюанс. В случае, когда вы организовываете единый кассовый центр, предметом агентского договора будет прием денег от физлиц (покупателей) и передача их принципалу (арендатору). В то же время, согласно пункту 4 статьи 5 Федерального закона от 2 декабря 1990 года № 395-1 «осуществление расчетов по поручению физических и юридических лиц» относится к банковским операциям. Таким образом, возникает риск переквалификации деятельности вашего агента в банковскую. А это предусматривает, в том числе, и уголовную ответственность (ст.172 УК РФ). Но, к счастью, в судебной практике подобных прецедентов пока не было.

Кроме того, эта схема еще «заряжена» риском административной ответственности. Часто контролеры пытаются оштрафовать фирму - владельца товара по статье 14.5 Кодекса об административных правонарушениях за неприменение ККМ. По их мнению, если в кассовом чеке вместо названия организации в соответствии с учредительными документами или фамилии индивидуального предпринимателя указано что-то другое (в данном случае наименование предприятия-агента), он признается недействительным (письмо Минфина РФ от 5 января 2004 г. №16-00-17/2).

Тем не менее, указанную точку зрения можно оспорить. Даже если в чеке нет никакой информации, кроме суммы покупки, это не означает, что машина не учитывает наличную выручку в полном объеме. Кроме того, случаи, которые приравниваются к неприменению ККМ, четко прописаны в Постановлении Президиума Высшего Арбитражного суда РФ от 31 июля 2003 г. № 16. И данная ситуация в их перечень не входит. Следовательно, штрафовать фирму за неприменение контрольно-кассовой техники в данных обстоятельствах оснований нет. Аналогичной позиции придерживаются и арбитражные суды (постановление ФАС Центрального округа от 18 июня 2003 года по делу № А48-692/03-19).

Реализуя схему, можно обойтись и без создания единого кассового центра. Кассир, работая по совместительству у всех арендаторов, продукцию мясного отдела будет выбивать на одном кассовом аппарате, молочного — на другом, кондитерского — на третьем и т.д. А покупателю при этом будут выданы сразу несколько чеков. Безусловно, этот вариант создаст некоторые организационные неудобства, зато значительно уменьшит вышеназванные налоговые риски.

Вместо множества кассовых аппаратов технически возможно использовать и один кассовый аппарат (машину), но с несколькими встроенными в него фискальными чипами, каждый из которых и регистрируется в налоговой инспекции на каждого из арендаторов. Тогда покупатель, приобретающий товары разных отделов получит один длинный чек с последовательным указанием ИНН и наименований всех продавцов, товары которых он купил. Но все же это будет один чек, а не множество чеков из разных ККМ. Кроме того, такое техническое новшество исключает возможность вполне вероятных ошибок кассира.

Схема 1.1

Существует и другой, более безопасный способ перехода на вмененный налог, если площадь магазина превышает пресловутые 150 квадратных метров.Так помещения для приема, хранения товаров и подготовки их к продаже к торговому залу не относятся (ст. 346.27 НК, ГОСТ Р51303-99 «Торговля. Термины и определения»). Поэтому можно попробовать разделить торговый зал, назвав большую его часть складом. Чтобы налоговые органы не перепутали «места для отпуска и хранения товаров» с торговой площадью, примите ряд необходимых мер. Желательно наглядно разделить два разных по функциональному назначению помещения. Для этого совсем не обязательно проводить грандиозную реконструкцию — достаточно поставить легкую перегородку.Совсем не лишним будет издать локальный нормативный акт. Например, приказ руководителя «О разделении магазина на два помещения». Запаситесь также документами, содержащими информацию о назначении, конструктивных особенностях и планировке помещений, а также информацию, подтверждающую право на пользование данным объектом (договор купли-продажи или аренды нежилого помещения; технический паспорт; планы, схемы, экспликации и т.д.).

Лучше всего «на бумаге» сдать складскую часть помещения в аренду дружественному предпринимателю или фирме. Они станут «оказывать услуги» по хранению товара, получая за это символическую плату, а магазин законно не заплатит вмененный налог с данных площадей. Инспекция может доначислить налог со всей площади, только если докажет фиктивность договора аренды. Сделать это будет достаточно сложно, особенно если арендатор и арендодатель формально не зависят друг от друга.

ДРУЗЬЯ — СУБЪЕКТЫ «УПРОЩЕНКИ»

Организациям и индивидуальным предпринимателям, которым не нравится идея дробить торговую площадь ради перехода на вмененку (либо если в данном регионе ЕНВД для розничной торговле не введен, как, например, в Москве), можно порекомендовать другой спецрежим. Это упрощенная система налогообложения.

УСНО также предусматривает замену налога на прибыль, на имущество, НДС и ЕСН единым налогом (п. 2 ст. 346.11 НК). Единственным ограничением по применению упрощенки выступает лимит выручки в 22 миллиона 640 тысяч рублей. Обойти это ограничение поможет простое товарищество.

Схема работает так. Два (или более) предпринимателя или фирмы на УСНО-15% (объект налогообложения «доходы минус расходы») заключают договор о совместной деятельности. В рамках него они будут торговать в розницу.

По Гражданскому кодексу простое товарищество не относится к юридическим лицам. Следовательно, само по себе оно плательщиком налогов не является. Налоги платят его участники, причем с прибыли от совместной деятельности (ст. 1048 ГК). Это позволяет обойти лимиты по выручке, установленные для «упрощенки». Ведь у упрощенцев-товарищей лимиты распространяются уже не на выручку, а на прибыль, которую они получат, трудясь совместно.

Такую прибыль можно дополнительно минимизировать, если оплачивать работы или услуги «дружественным» фирмам, которые платят единый налог по ставке 6 процентов. Например, часть заработанного в товариществе можно «скидывать» по агентскому договору (на закупку товаров, на хранение и т.д.).

Правда, с этого года схему нужно реализовывать осторожно, с оглядкой на нововведения в Налоговый кодекс. Так, статья 174.1 Налогового кодекса позволила налоговикам утверждать, что упрощенцы-товарищи должны со своей деятельности платить НДС. Эту точку зрения разделяет и Минфин, о чем он заявил в своем письме от 21 февраля 2006 года № 03-11-04/2/49. Но существует и противоположная аргументированная точка зрения. О ней читайте в статье «Товарищам-упрощенцам НДС не страшен», которую журнал «Расчет» опубликовал в январском номере. Так или иначе, применяя эту схему, нужно помнить, что пока арбитражной практики по этому вопросу нет.

«УСЛОВНЫЙ» ЕНВД И «НЕПРОСТОЕ» ТОВАРИЩЕСТВО

Схема 3.

Идея этой схемы заключается в следующем. Товар закупают на вмененщика, который торгует на минимальной торговой площади, или занимается развозной (разносной) торговлей, или платит налог с торгового места. Затем вмененщик реализует этот товар с максимальной прибылью простому товариществу упрощенцев. Таким образом, все доходы в этой схеме собираются у вмененщика, в роли которого выступает индивидуальный предприниматель.

Вместо предпринимателя в схеме можно использовать и юридическое лицо. Однако этот вариант потребует больших временных и денежных затрат. В том числе при регистрации, сдачи отчетности и так далее. Кроме того, главное преимущество предпринимателя состоит в том, что на него не распространяется кассовая дисциплина в том объеме, в каком она предписана организациям. В частности, это касается лимита остатка кассы.

Важнейшим преимуществом этой схемы является маленькая налоговая нагрузка. Налог у плательщика ЕНВД символический из-за минимальных показателей базовой доходности. А участники простого товарищества, получив мизерную прибыль, также платят с нее символический 15%-й единый налог.

Как и в предыдущей схеме, простое товарищество, хоть и создает дополнительные риски, позволяет уйти от НДС, обойти лимиты «упрощенки», уплачивать налоги не с выручки, а с минимальной прибыли от совместной деятельности.

Чтобы минимизировать вмененный налог предпринимателя, можно поступить так. Взять самую маленькую комнату в имеющихся торговых помещениях. Оформить ее так, как обычно оформляют магазин (вывеска, уголок покупателя). Заключить договор аренды данного «торгового зала». Запастись техническим описанием БТИ с подтверждением торгового статуса помещения.

А еще лучше взять в аренду небольшую офисную или складскую площадь, которая не попадает под определение торгового зала. В этом случае сумма вмененного налога с торгового места будет равна сумме ЕНВД при продаже товара в торговом зале площадью 5 квадратных метров.

Ну и, наконец, самый оптимальный вариант — использовать в схеме разносную торговлю. Здесь налог платят с каждого занятого в ней работника. Поэтому целесообразно уменьшить их численность, в идеале до одного человека — самого предпринимателя.

Схему можно улучшить с помощью комиссионера (агента), который от своего имени, но за счет товарищества будет торговать в розницу, имея в собственности или аренде торговые площади. Данный элемент схемы существенно минимизирует риски. Ведь налоговые претензии (в части НДС) в основном будут предъявляться к простому товариществу, участниками которого при необходимости можно пожертвовать и поменять на новых. Это даст возможность с наименьшими потерями плавно перейти к применению других схем. Либо остаться на этой же, но с новым комитентом (принципалом).

Необходимо отметить, что у этой схемы есть серьезный недостаток. Заключаемые предпринимателем договоры розничной купли-продажи налоговики могут переквалифицировать на договоры поставки и начислить «общие» налоги.

Дело в том, что по договору розничной купли-продажи продавец передает покупателю товары «для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью» (п.1 ст.492 ГК). А товарищество эти товары будет перепродавать. То есть предпринимательская деятельность налицо. Однако для применения ЕНВД важна цель продажи товара, а не цель его покупки. Таким образом, главное для розничных продавцов — приложить со своей стороны все усилия, чтобы обозначить свой вид деятельности как розничный. Рекомендации, как это сделать, можно прочитать в статье «Вмененщик покупателю не надзиратель».

ОДИН АГЕНТ — МНОГО ПРИНЦИПАЛОВ

Эту схему применяют так. Товар закупают на фирмы или индивидуальных предпринимателей, которые применяют «упрощенку» по ставке 15% с разницы между доходами и расходами. Когда предел по доходам достигает разрешенного максимума, упрощенцев заменяют. Другой вариант - номенклатуру товара изначально разбивают примерно на равные группы, чтобы на каждого упрощенца приходилось доходов не более 22 миллиона 640 тысяч рублей в год. Закупленный товар упрощенцы передают по агентскому договору фирме (или предпринимателю), которая будет реализовывать его в розницу. При этом агент находится на режиме УСНО.

Схема 4

Поступления по агентскому договору в составе доходов агента не учитываются (подп.9 п.1 ст. 251 НК). Эти суммы являются собственностью принципала, а доходы агента формируются только за счет агентского вознаграждения. Именно с него агент уплатит налоги, а вся выручка поступит на «упрощенцев».

Всего налоговая нагрузка по этой схеме составляет 15% от разницы между доходами и расходами. Причем расходы можно значительно завысить за счет стоимости услуг агента и других субъектов на УСН (6%), которые в свою очередь заплатят от 3 до 6% налога с доходов.

Схема рискованна тем, что агентские правоотношения контролеры могут переквалифицировать в договор поставки. Чтобы этого не произошло, особое внимание уделите следующим моментам. Отношения между Агентом и Принципалом должны иметь подробное документальное оформление: договор, поручение, отчеты агента, накладные, платежки и другие документы со ссылкой на агентский договор и т.п. А из условий договора должна быть ясна экономическая мотивация, выгода его заключать для каждой из сторон.

То есть, нужна «легенда», которая объяснит, почему организация вместо самостоятельной торговли занимается посреднической деятельностью. Например, у предприятия стал ощущаться дефицит собственных оборотных средств, а кредитование невыгодно или малодоступно. Поэтому приняли предложение принципала, который взял на себя финансирование закупок и часть расходов. И стали получать вместо торговой надбавки агентское вознаграждение даже в большем размере.

Как вариант, в схеме можно использовать индивидуального предпринимателя на «вмененке», на котором будет оседать вся прибыль. При этом его налог от размера прибыли не зависит. А что величину базовой доходности по конкретному виду деятельности или физического показателя можно уменьшить способами, описанными выше.

АГЕНТ НЕДОБРОСОВЕСТНОГО ПРИНЦИПАЛА

Эта схема являет собой яркий пример уклонения от уплаты налогов. Она построена не на льготах и особенностях законодательства, а на прямом его нарушении. В зависимости от роли и степени участия, действия участников этой схемы могут быть квалифицированы либо по статье 159, либо по статье 199 Уголовного кодекса.

Тем не мене, схема широко распространена. Видимо этому способствовали простота применения и небольшая налоговая нагрузка. Поэтому вкратце ее рассмотрим, но использовать не рекомендуем.

Схему обычно применяют в тех регионах, в которых ЕНВД не введен. Либо введен, но его размер кажется владельцам магазина очень большим. Также ее используют предприниматели, которые из-за большой торговой площади не могут применять вмененный режим.

Схема состоит из двух основных элементов. Принципала (комитента), которого время от времени «меняют». И агента (комиссионера), у которого в собственности или аренде есть торговые площади.

Минимальная налоговая нагрузка достигается так. Агент, находясь на «упрощенке», платит налог по ставке 15% только с агентского вознаграждения, которое сводится до минимального налога (1%) вполне реальными расходами на ведение торговли. А принципал — недобросовестный налогоплательщик — вообще не платит в бюджет никаких налогов (или платит символические).

Нередко в схеме в целях минимизации рисков используют риск-структуру - «добросовестного» Принципала. Это дополнительное звено, буфер, который отделяет агента (комиссионера) от «недобросовестного» налогоплательщика. «Добросовестный буфер» зачастую также действует как агент «недобросовестного» Принципала. Он в свою очередь заключает агентский договор с агентом - розничным торговцем. А налоги уплачивает со своего агентского вознаграждения, которое может быть очень маленьким, достаточным для покрытия расходов. На практике строятся и более длинные цепочки из нескольких или даже множества таких «добросовестных буферов».

Однако по этой проблеме существует негативная судебная практика. Судьи ссылаются на то, что налогоплательщик несет ответственность не только за добросовестность ближайшего контрагента, но и за всех иных участников схемы (определение Конституционного Суда от 16 октября 2003 г. № 329-О). Если налогоплательщик будет признан недобросовестным, то его могут привлечь к ответственности за деятельность недобросовестного принципала (определение Конституционного Суда РФ от 25 июля 2001 г. № 138-О).

Такое возможно, если налоговики смогут доказать, что агентская деятельность без недобросовестного Принципала ему совершенно невыгодна. Причем, несмотря на «презумпцию добросовестности», закрепленную в Конституции, Налоговом кодексе, на практике сложилось так, что доказывать свою невиновность будет сам налогоплательщик — физическое или юридическое лицо.

Схема 5

Статья основана на личном опыте автора. Если у вас возникли вопросы, вы можете связаться с ним по электронной почте:artem@taxman.ru.

www.taxman.ru

4 способа оптимизации интернет-торговли

Чтобы ваш бизнес неожиданно не развалился на части уже при взлете, надо вовремя заметить брак и заменить запчасти. Вот четыре контрольные точки, которые необходимо постоянно мониторить, чтобы ваш бизнес не потерпел крах.

Любой бизнес, в том числе интернет-магазин, редко находится в равновесии. Компания либо постоянно растет, либо через некоторое время закрывается. Мы записали четыре простых способа, которые помогают интернет-магазину поддерживать постоянный рост.

Мы не будем говорить о том, как запустить магазин — выбрать нишу, найти поставщиков, привлечь трафик на сайт. Мы предполагаем, что вы уже прошли этот этап и магазин приносит выручку, пусть небольшую. Четыре способа помогут быстро обнаружить, если что-то идет не так, и непрерывно увеличивать обороты.

Конверсия

Конверсия в интернет-магазине — это очень простая метрика. Если из 1 000 посетителей совершает покупку 10, конверсия составляет 1%. Измерить общую конверсию несложно. Проблема заключается в том, что эта цифра сама по себе не говорит ничего полезного.

Любая продажа — это многоступенчатый процесс. В типичном интернет-магазине она включает такие действия:

- Посетитель сайта оформил заказ;

- Заказ был подтвержден оператором;

- Заказ был доставлен и оплачен.

В вашем интернет-магазине этих шагов может быть больше или меньше.

Например, в нашем примере из 1 000 посетителей оформить заказ могли 20, подтвердить — 12, а доставленных и оплаченных заказов было всего 10.

Конверсию на каждом из этих этапов необходимо замерять. В результате вы можете быстро заметить провал в конверсии на каком-то отдельном этапе. В этом случае необходимо срочно исправлять именно его. Как это делать?

- Плохая конверсия в оформленные заказы может быть вызвана множеством причин: неудачно подобранные посадочные страницы, плохие описания товаров, запутанная навигация.

- Низкий процент подтвержденных заказов чаще всего связан с тем, что операторы поздно перезванивают покупателям или могут предложить слишком долгий срок доставки.

- Небольшая доля выполненных заказов скорее всего говорит о проблемах с поставщиками или доставкой.

Поскольку ваш бизнес постоянно меняется, важно постоянно контролировать эти показатели. Идеально делать это каждый месяц.

Прибыль

Как ни странно, многие интернет-магазины имеют очень приблизительное представление о том, сколько прибыли приносит их бизнес. Казалось бы, это несложно — достаточно посмотреть на банковскую выписку чтобы понять, сколько денег вы заработали за последний месяц. На самом деле это не так.

Расчет прибыли по фактическому движению денег — это так называемый кассовый метод. Его можно использовать для расчета налогов на упрощенной системе, но он совершенно не подходит для анализа бизнеса.

Простой пример: в ноябре вы закупили большую партию товаров и весь декабрь распродавали ее, не делая новых закупок. Кассовый метод покажет вам неадекватно большую прибыль за декабрь (ведь в этом месяце вы вообще не делали закупок), которая не имеет ничего общего с реальной цифрой.

Чтобы правильно рассчитывать прибыль, необходимо учитывать только совершенные продажи. Прибыль определяется простой формулой:

прибыль = сумма продажи — себестоимость

Если с суммой продажи все понятно, то себестоимость можно считать двумя способами: по средней и ФИФО (FIFO — от англ. First-In-First-Out, расчет по цене первой партии).

При расчете по средней себестоимость считается как средняя цена по всем закупкам. Например, если вы купили 10 сумок по 500 и затем 5 — по 740 рублей, их себестоимость будет равна 580 рублям.

В методе ФИФО считается что товары, закупленные ранее, продаются в первую очередь. Себестоимость первых 10 проданных сумок будет равно 500 рублям, оставшихся 5 — 740.

Вы можете использовать любой из этих двух методов. Оба они покажут адекватную картину.

Кроме прямых расходов на закупку товаров, необходимо учитывать все остальные. В них входят:

- Расходы на рекламу;

- Зарплаты сотрудников;

- Аренда офиса, склада и торгового зала;

- Расходы на доставку.

В результате вы получите реальную картину прибыльности своего бизнеса. На ее основании можно принимать обоснованные решения — развивать прибыльные сегменты (о том, как их выделить — дальше). А может быть закрыть магазин и запустить совершенно новое направление? Часто это правильное решение, которого не надо бояться.

Ассортимент

Для быстрого роста лучше всего сконцентрировать усилия на тех товарных сегментах, которые могут дать самую большую отдачу. Как их найти?

Мы уже разобрались, как считать прибыльность от продаж. Если вы знаете прибыльность по интернет-магазину в целом, то можете точно так же рассчитать ее для отдельных товаров.

В первую очередь необходимо найти товары, которыми вы торгуете себе в убыток, и что-то сделать с ними — увеличить наценку или просто снять из продажи. Затем необходимо проанализировать все остальные.

Понятно, что лучше продавать высокоприбыльные товары с большим оборотом, чем низкоприбыльные и плохо продающиеся. Проблема заключается в том, что при ассортименте в несколько тысяч товаров просмотреть их все по отдельности уже нереально.

К счастью, в традиционной офлайновой торговле уже давно разработана методика, которая автоматически решает эту задачу. Это так называемый ABC анализ.

При помощи ABC анализа весь товарный ассортимент делится на три группы — A, B, C. В группу A попадают чемпионы, которые генерируют большую часть выручки или прибыли. Группа B — середняки, и группа C — аутсайдеры, которые составляют большую часть ассортимента, но приносят минимум выручки или прибыли.

Что делать с полученными результатами?

- Настроить бюджет на контекстную рекламу. Цена клика на прибыльный товар должна быть выше, чем у низкомаржинальных.

- Предлагать сопутствующие предложения покупателям популярных товаров. Таким образом низкоприбыльные товары с большим числом продаж смогут косвенно генерировать прибыль.

- Планировать более дорогие способы продвижения (такие как офлайн реклама) для самых перспективных сегментов.

Повторные продажи

Известно, что сделать повторную продажу существующему клиенту в несколько раз дешевле, чем получить нового. Поэтому после того, как покупатель успешно совершил покупку, работа с ним только начинается. Ваша цель — заставить его покупать снова и снова.

Когда у вас накопится хотя бы несколько сотен контактов покупателей, вы сможете увеличить продажи, работая с существующей клиентской базой. По мере роста магазина повторные продажи начнут генерировать существенную часть выручки.

Самый дешевый, распространенный и эффективный способ стимуляции повторных продаж — email рассылки. В тексте рассылки может быть купон на скидку, информация об акциях, новых товарах, сезонных предложениях.

Ваши цели при проведении рассылки:

- Письма с рассылкой должны открываться как можно большим числом получателей. Процент открытий увеличивает привлекательная тема письма и начало самого текста.

- Прочтение письма должно приводить к целевому действию — переходу на сайт магазина. В каждой рассылке должен присутствовать графически выделенный элемент (например, кнопка) с призывом к действию.

- Письма не должны квалифицироваться как спам. Для этого никогда не делайте рассылок по чужой купленной базе. В письмах должна быть хорошо видимая ссылка для отписки.

Автор: Аскар Рахимбердиев

www.moysklad.ru

Способы оптимизации розничной торговли | Кузьминых и Партнёры

Автор: Кузьминых Артем, Евсеев Артем

2006-11-04

Статья опубликована в журнале "Расчет", № 6, 2006гПредприниматели, которые занимаются розничной торговлей, придумали много разных способов ухода от налогов. Одни из них используют «пробелы» законодательства, другие – напрямую его нарушают. Правовое обоснование основных «розничных» схем, а также анализ налоговых рисков и рекомендации по их снижению дают специалисты компании «КУЗЬМИНЫХ и ПАРТНЕРЫ».

УМЕНЬШАЕМ ТОРГОВУЮ ПЛОЩАДЬ

Налоговый кодекс предусматривает для розничной торговли специальный налоговый режим – так называемый вмененный налог (ЕНВД). Он освобождает от уплаты «обычных» налогов, а именно: на прибыль, на имущество, НДС и ЕСН. И зачастую позволяет предприятиям существенно снизить налоговое бремя.

Воспользоваться преимуществами вмененного режима можно только в том случае, если ЕНВД введен вашими местными властями (п. 2 ст. 346.26 НК), и вы вписываетесь в ограничение по торговой площади. Другими словами, если вы торгуете через магазин или павильон, то площадь торгового зала не должна превышать 150 квадратных метров (подп. 6 п. 2 ст. 346.26 НК). В противном случае применять вмененный режим нельзя.

Тем, кто по метражу в законные сто пятьдесят квадратов не вписывается, можно порекомендовать вот что. «Разбейте» магазин на несколько торговых залов площадью менее 150 квадратных метров и сдайте их в аренду формально независимым друг от друга индивидуальным предпринимателям или фирмам. Они в свою очередь организуют работу по принципу супермаркета: винный отдел, мясной, хлебобулочный и т.д.

Схема 1.

Принцип работы схемы таков. Покупатель берет товары в каждой секции и оплачивает их в общей кассе (едином кассовом центре). Общая касса принадлежит предпринимателю (или юридическому лицу), который заключил с каждым из арендаторов агентские договоры. На их основании он принимает наличные (или безналичные) деньги от покупателей с тем, чтобы потом передать их арендаторам.

Если, просчитав экономический эффект от уплаты ЕНДВ с «раздробленной» площади, вы сочли схему целесообразной и решили применить ее на практике, обратите особое внимание на один нюанс. В случае, когда вы организовываете единый кассовый центр, предметом агентского договора будет прием денег от физлиц (покупателей) и передача их принципалу (арендатору). В то же время, согласно пункту 4 статьи 5 Федерального закона от 2 декабря 1990 года № 395-1 «осуществление расчетов по поручению физических и юридических лиц» относится к банковским операциям. Таким образом, возникает риск переквалификации деятельности вашего агента в банковскую. А это предусматривает, в том числе, и уголовную ответственность (ст.172 УК РФ). Но, к счастью, в судебной практике подобных прецедентов пока не было.

Кроме того, эта схема еще «заряжена» риском административной ответственности. Часто контролеры пытаются оштрафовать фирму - владельца товара по статье 14.5 Кодекса об административных правонарушениях за неприменение ККМ. По их мнению, если в кассовом чеке вместо названия организации в соответствии с учредительными документами или фамилии индивидуального предпринимателя указано что-то другое (в данном случае наименование предприятия-агента), он признается недействительным (письмо Минфина РФ от 5 января 2004 г. №16-00-17/2).

Тем не менее, указанную точку зрения можно оспорить. Даже если в чеке нет никакой информации, кроме суммы покупки, это не означает, что машина не учитывает наличную выручку в полном объеме. Кроме того, случаи, которые приравниваются к неприменению ККМ, четко прописаны в Постановлении Президиума Высшего Арбитражного суда РФ от 31 июля 2003 г. № 16. И данная ситуация в их перечень не входит. Следовательно, штрафовать фирму за неприменение контрольно-кассовой техники в данных обстоятельствах оснований нет. Аналогичной позиции придерживаются и арбитражные суды (постановление ФАС Центрального округа от 18 июня 2003 года по делу № А48-692/03-19).

Реализуя схему, можно обойтись и без создания единого кассового центра. Кассир, работая по совместительству у всех арендаторов, продукцию мясного отдела будет выбивать на одном кассовом аппарате, молочного — на другом, кондитерского — на третьем и т.д. А покупателю при этом будут выданы сразу несколько чеков. Безусловно, этот вариант создаст некоторые организационные неудобства, зато значительно уменьшит вышеназванные налоговые риски.

Вместо множества кассовых аппаратов технически возможно использовать и один кассовый аппарат (машину), но с несколькими встроенными в него фискальными чипами, каждый из которых и регистрируется в налоговой инспекции на каждого из арендаторов. Тогда покупатель, приобретающий товары разных отделов получит один длинный чек с последовательным указанием ИНН и наименований всех продавцов, товары которых он купил. Но все же это будет один чек, а не множество чеков из разных ККМ. Кроме того, такое техническое новшество исключает возможность вполне вероятных ошибок кассира.

Существует и другой, более безопасный способ перехода на вмененный налог, если площадь магазина превышает пресловутые 150 квадратных метров.

Так помещения для приема, хранения товаров и подготовки их к продаже к торговому залу не относятся (ст. 346.27 НК, ГОСТ Р51303-99 «Торговля. Термины и определения»). Поэтому можно попробовать разделить торговый зал, назвав большую его часть складом.

Схема 1.1

Чтобы налоговые органы не перепутали «места для отпуска и хранения товаров» с торговой площадью, примите ряд необходимых мер. Желательно наглядно разделить два разных по функциональному назначению помещения. Для этого совсем не обязательно проводить грандиозную реконструкцию — достаточно поставить легкую перегородку.

Совсем не лишним будет издать локальный нормативный акт. Например, приказ руководителя «О разделении магазина на два помещения». Запаситесь также документами, содержащими информацию о назначении, конструктивных особенностях и планировке помещений, а также информацию, подтверждающую право на пользование данным объектом (договор купли-продажи или аренды нежилого помещения; технический паспорт; планы, схемы, экспликации и т.д.).

Лучше всего «на бумаге» сдать складскую часть помещения в аренду дружественному предпринимателю или фирме. Они станут «оказывать услуги» по хранению товара, получая за это символическую плату, а магазин законно не заплатит вмененный налог с данных площадей. Инспекция может доначислить налог со всей площади, только если докажет фиктивность договора аренды. Сделать это будет достаточно сложно, особенно если арендатор и арендодатель формально не зависят друг от друга.

ДРУЗЬЯ — СУБЪЕКТЫ «УПРОЩЕНКИ»

Организациям и индивидуальным предпринимателям, которым не нравится идея дробить торговую площадь ради перехода на вмененку (либо если в данном регионе ЕНВД для розничной торговле не введен, как, например, в Москве), можно порекомендовать другой спецрежим. Это упрощенная система налогообложения.

УСНО также предусматривает замену налога на прибыль, на имущество, НДС и ЕСН единым налогом (п. 2 ст. 346.11 НК). Единственным ограничением по применению упрощенки выступает лимит выручки в 22 миллиона 640 тысяч рублей. Обойти это ограничение поможет простое товарищество.

Схема работает так. Два (или более) предпринимателя или фирмы на УСНО-15% (объект налогообложения «доходы минус расходы») заключают договор о совместной деятельности. В рамках него они будут торговать в розницу.

По Гражданскому кодексу простое товарищество не относится к юридическим лицам. Следовательно, само по себе оно плательщиком налогов не является. Налоги платят его участники, причем с прибыли от совместной деятельности (ст. 1048 ГК). Это позволяет обойти лимиты по выручке, установленные для «упрощенки». Ведь у упрощенцев-товарищей лимиты распространяются уже не на выручку, а на прибыль, которую они получат, трудясь совместно.

Такую прибыль можно дополнительно минимизировать, если оплачивать работы или услуги «дружественным» фирмам, которые платят единый налог по ставке 6 процентов. Например, часть заработанного в товариществе можно «скидывать» по агентскому договору (на закупку товаров, на хранение и т.д.).

Правда, с этого года схему нужно реализовывать осторожно, с оглядкой на нововведения в Налоговый кодекс. Так, статья 174.1 Налогового кодекса позволила налоговикам утверждать, что упрощенцы-товарищи должны со своей деятельности платить НДС. Эту точку зрения разделяет и Минфин, о чем он заявил в своем письме от 21 февраля 2006 года № 03-11-04/2/49. Но существует и противоположная аргументированная точка зрения. О ней читайте в статье «Товарищам-упрощенцам НДС не страшен», которую журнал «Расчет» опубликовал в январском номере. Так или иначе, применяя эту схему, нужно помнить, что пока арбитражной практики по этому вопросу нет.

УСЛОВНЫЙ» ЕНВД И «НЕПРОСТОЕ» ТОВАРИЩЕСТВО

Схема 3.

Идея этой схемы заключается в следующем. Товар закупают на вмененщика, который торгует на минимальной торговой площади, или занимается развозной (разносной) торговлей, или платит налог с торгового места. Затем вмененщик реализует этот товар с максимальной прибылью простому товариществу упрощенцев. Таким образом, все доходы в этой схеме собираются у вмененщика, в роли которого выступает индивидуальный предприниматель.

Вместо предпринимателя в схеме можно использовать и юридическое лицо. Однако этот вариант потребует больших временных и денежных затрат. В том числе при регистрации, сдачи отчетности и так далее. Кроме того, главное преимущество предпринимателя состоит в том, что на него не распространяется кассовая дисциплина в том объеме, в каком она предписана организациям. В частности, это касается лимита остатка кассы.

Важнейшим преимуществом этой схемы является маленькая налоговая нагрузка. Налог у плательщика ЕНВД символический из-за минимальных показателей базовой доходности. А участники простого товарищества, получив мизерную прибыль, также платят с нее символический 15%-й единый налог.

Как и в предыдущей схеме, простое товарищество, хоть и создает дополнительные риски, позволяет уйти от НДС, обойти лимиты «упрощенки», уплачивать налоги не с выручки, а с минимальной прибыли от совместной деятельности.

Чтобы минимизировать вмененный налог предпринимателя, можно поступить так. Взять самую маленькую комнату в имеющихся торговых помещениях. Оформить ее так, как обычно оформляют магазин (вывеска, уголок покупателя). Заключить договор аренды данного «торгового зала». Запастись техническим описанием БТИ с подтверждением торгового статуса помещения.

А еще лучше взять в аренду небольшую офисную или складскую площадь, которая не попадает под определение торгового зала. В этом случае сумма вмененного налога с торгового места будет равна сумме ЕНВД при продаже товара в торговом зале площадью 5 квадратных метров.

Ну и, наконец, самый оптимальный вариант — использовать в схеме разносную торговлю. Здесь налог платят с каждого занятого в ней работника. Поэтому целесообразно уменьшить их численность, в идеале до одного человека — самого предпринимателя.

Схему можно улучшить с помощью комиссионера (агента), который от своего имени, но за счет товарищества будет торговать в розницу, имея в собственности или аренде торговые площади. Данный элемент схемы существенно минимизирует риски. Ведь налоговые претензии (в части НДС) в основном будут предъявляться к простому товариществу, участниками которого при необходимости можно пожертвовать и поменять на новых. Это даст возможность с наименьшими потерями плавно перейти к применению других схем. Либо остаться на этой же, но с новым комитентом (принципалом).

Необходимо отметить, что у этой схемы есть серьезный недостаток. Заключаемые предпринимателем договоры розничной купли-продажи налоговики могут переквалифицировать на договоры поставки и начислить «общие» налоги.

Дело в том, что по договору розничной купли-продажи продавец передает покупателю товары «для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью» (п.1 ст.492 ГК). А товарищество эти товары будет перепродавать. То есть предпринимательская деятельность налицо. Однако для применения ЕНВД важна цель продажи товара, а не цель его покупки. Таким образом, главное для розничных продавцов — приложить со своей стороны все усилия, чтобы обозначить свой вид деятельности как розничный. Рекомендации, как это сделать, можно прочитать в статье «Вмененщик покупателю не надзиратель».

ОДИН АГЕНТ — МНОГО ПРИНЦИПАЛОВ

Эту схему применяют так. Товар закупают на фирмы или индивидуальных предпринимателей, которые применяют «упрощенку» по ставке 15% с разницы между доходами и расходами. Когда предел по доходам достигает разрешенного максимума, упрощенцев заменяют. Другой вариант - номенклатуру товара изначально разбивают примерно на равные группы, чтобы на каждого упрощенца приходилось доходов не более 22 миллиона 640 тысяч рублей в год. Закупленный товар упрощенцы передают по агентскому договору фирме (или предпринимателю), которая будет реализовывать его в розницу. При этом агент находится на режиме УСНО.

Схема 4

Поступления по агентскому договору в составе доходов агента не учитываются (подп.9 п.1 ст. 251 НК). Эти суммы являются собственностью принципала, а доходы агента формируются только за счет агентского вознаграждения. Именно с него агент уплатит налоги, а вся выручка поступит на «упрощенцев».

Всего налоговая нагрузка по этой схеме составляет 15% от разницы между доходами и расходами. Причем расходы можно значительно завысить за счет стоимости услуг агента и других субъектов на УСН (6%), которые в свою очередь заплатят от 3 до 6% налога с доходов.

Схема рискованна тем, что агентские правоотношения контролеры могут переквалифицировать в договор поставки. Чтобы этого не произошло, особое внимание уделите следующим моментам. Отношения между Агентом и Принципалом должны иметь подробное документальное оформление: договор, поручение, отчеты агента, накладные, платежки и другие документы со ссылкой на агентский договор и т.п. А из условий договора должна быть ясна экономическая мотивация, выгода его заключать для каждой из сторон.

То есть, нужна «легенда», которая объяснит, почему организация вместо самостоятельной торговли занимается посреднической деятельностью. Например, у предприятия стал ощущаться дефицит собственных оборотных средств, а кредитование невыгодно или малодоступно. Поэтому приняли предложение принципала, который взял на себя финансирование закупок и часть расходов. И стали получать вместо торговой надбавки агентское вознаграждение даже в большем размере.

Как вариант, в схеме можно использовать индивидуального предпринимателя на «вмененке», на котором будет оседать вся прибыль. При этом его налог от размера прибыли не зависит. А что величину базовой доходности по конкретному виду деятельности или физического показателя можно уменьшить способами, описанными выше.

АГЕНТ НЕДОБРОСОВЕСТНОГО ПРИНЦИПАЛА

Эта схема являет собой яркий пример уклонения от уплаты налогов. Она построена не на льготах и особенностях законодательства, а на прямом его нарушении. В зависимости от роли и степени участия, действия участников этой схемы могут быть квалифицированы либо по статье 159, либо по статье 199 Уголовного кодекса.

Тем не мене, схема широко распространена. Видимо этому способствовали простота применения и небольшая налоговая нагрузка. Поэтому вкратце ее рассмотрим, но использовать не рекомендуем.

Схему обычно применяют в тех регионах, в которых ЕНВД не введен. Либо введен, но его размер кажется владельцам магазина очень большим. Также ее используют предприниматели, которые из-за большой торговой площади не могут применять вмененный режим.

Схема состоит из двух основных элементов. Принципала (комитента), которого время от времени «меняют». И агента (комиссионера), у которого в собственности или аренде есть торговые площади.

Минимальная налоговая нагрузка достигается так. Агент, находясь на «упрощенке», платит налог по ставке 15% только с агентского вознаграждения, которое сводится до минимального налога (1%) вполне реальными расходами на ведение торговли. А принципал — недобросовестный налогоплательщик — вообще не платит в бюджет никаких налогов (или платит символические).

Нередко в схеме в целях минимизации рисков используют риск-структуру - «добросовестного» Принципала. Это дополнительное звено, буфер, который отделяет агента (комиссионера) от «недобросовестного» налогоплательщика. «Добросовестный буфер» зачастую также действует как агент «недобросовестного» Принципала. Он в свою очередь заключает агентский договор с агентом - розничным торговцем. А налоги уплачивает со своего агентского вознаграждения, которое может быть очень маленьким, достаточным для покрытия расходов. На практике строятся и более длинные цепочки из нескольких или даже множества таких «добросовестных буферов».

Однако по этой проблеме существует негативная судебная практика. Судьи ссылаются на то, что налогоплательщик несет ответственность не только за добросовестность ближайшего контрагента, но и за всех иных участников схемы (определение Конституционного Суда от 16 октября 2003 г. № 329-О). Если налогоплательщик будет признан недобросовестным, то его могут привлечь к ответственности за деятельность недобросовестного принципала (определение Конституционного Суда РФ от 25 июля 2001 г. № 138-О).

Такое возможно, если налоговики смогут доказать, что агентская деятельность без недобросовестного Принципала ему совершенно невыгодна. Причем, несмотря на «презумпцию добросовестности», закрепленную в Конституции, Налоговом кодексе, на практике сложилось так, что доказывать свою невиновность будет сам налогоплательщик — физическое или юридическое лицо.

Схема 5

Статья основана на личном опыте автора. Если у вас возникли вопросы, вы можете связаться с ним по электронной почте:artem@taxman.ru.

www.taxman.ru

Оптимизация учёта в розничной и оптовой торговле - Учебный центр - Корпоративное обучение

Оптимизация учёта в розничной и оптовой торговле

Скачать в архиве Оптимизация учёта

Данное пособие предназначено для руководителей, сотрудников контрольно-ревизионных отделов и отделов службы безопасности, желающих улучшить учётную политику предприятия, сократить потери при товарообороте, выявить внутренние резервы и иметь объективное представление о сохранности товарно-материальных ценностей (тмц). Как правило, вопрос о сохранности тмц начинает беспокоить руководство при расширении штата сотрудников, увеличении объёма продаж и, соответственно, товарооборота. За семь лет работы на разных предприятиях в сфере учёта, мне довелось столкнуться с типичными ошибками, которые допускаются администрацией на начальных стадиях разработки учётной политики. Данное руководство рассматривает проблемы учёта в розничной и оптовой торговле (бар, магазин, склад).

Итак, вы решили контролировать товарооборот. Первое, что необходимо запомнить: Во всех случаях сократить потери можно только за счёт увеличения затрат (время, трудовые ресурсы, нагрузка на компьютерную систему и/или систему видео наблюдения и т.д.). Сложность заключается в том, что надо найти золотую середину между жесткими мерами контроля и оперативностью движения тмц. Так, предположим, что ежемесячные потери в вашем магазине составляют 1000руб. Имеет ли смысл дополнительно нанимать сотрудника в службу безопасности с окладом 5000руб. или же можно обойтись анализом данной недостачи с соответствующими административными мероприятиями? Что я понимаю под анализом недостачи – в первую очередь сбор информации:1) каких именно товаров не хватает.

2) когда, приблизительно или точно, возникла недостача.

3) в чью смену недостача увеличивается.

4) какие результаты подсчёта были в прошлую инвентаризацию.

5) когда было последнее поступление товара, кто его принимал.

6) характер товара (габариты, спрос на товар)

7) условия хранения и транспортировки товара.

8) кто отпускал или оформлял продажу товара (если небольшой оборот)

Благодаря подобной информации мы сможем обнаружить и устранить слабые места в технологии передвижения товара и выявить злоупотребления персонала.Противоположный пример: после проведения инвентаризации был обнаружен излишек товара на сумму 1000руб. Имеет ли смысл радоваться этому? Если Вы полагаете, что Ваши сотрудники приносят товар из дома, то - да, иначе любой излишек может (даже должен) обернуться недостачей другого товара или же недостачей этого товара в следующую инвентаризацию.

Система учета тмц должна отвечать следующим требованиям:

1) надёжность и достоверность сравниваемых данных.

Это требование, прежде всего, касается компьютерной системы. Даже если вы установили широко распространенное ПО («1С», «Алеф», «Галактика», «Парус»), то вполне возможно, что при настройке или создании дополнительных модулей программисты не учли некоторые факторы, влияющие на результаты учёта. Достаточно распространены ошибки, связанны с обработкой отрицательного количества товара по компьютерной системе, проверок ввода данных (пожалуй, самый яркий случай в этой области, когда вместо цифры 0(ноль) вводится буква «О» - такое «количество» не будет учтено). Особое внимание обратите на ввод даты, некоторые программные продукты воспринимают дату по иным системам записи (к примеру: месяц-день-год). Особенно, при тестировании новой системы, обращайте внимание на то, как с ней будут работать пользователи (где они могут допустить ошибку, что не удобно при работе, что может отвлечь и на что наоборот могут не обратить внимания и т.д.), дело в том, что программисты не всегда глубоко вникают в область, для которой пишут, поэтому, лучше потратить время на тестирование, чем потом на доработку за деньги.

После всех тестирований вы установили, что система работает «как часы», теперь пора подумать об организации и хранении первичной документации. Данные в компьютер вводят живые люди, поэтому важным моментом является оперативное устранение ошибок. Документация (накладные, ордера и т.д.) должна храниться по уникальным номерам, замечу, что эти номера должны присутствовать и в компьютерной системе. Однако, если это не возможно (причины: большое количество документов и/или отсутствие уникальности в их нумерации), то хранение надо организовать по дате поступления документов, хотя в этом случае поиск и сверка займут больше времени. В целом поиск документа (при отсутствии его уникальности) наиболее приемлемо осуществлять по следующим критериям:а) Тип документа

б) Дата поступления документа

в) Время поступления

г) Интересующий товар

д) Количество и/или сумма

Устранение ошибок желательно осуществлять по специальной систематизированной документации, которую вы сами можете разработать и на ее основе будут делаться соответствующие исправления.

Так же вопрос достоверности касается и проведения подсчёта товара при инвентаризации. О методах инвентаризации мы поговорим чуть позже, здесь же надо заметить, что наиболее разумно проводить подсчёт одного и того же товара два раза разными сотрудниками, сравнить их цифры, при возникновении расхождений пересчитать лично, после, если существует разница между тем количеством, которое должно быть и фактическим, сделать новый подсчёт, опросить материально ответственных лиц, проверить движение товара и только после этого объявить о недостаче или излишке.

2) оперативность получения необходимой информации

Во время работы предприятия накапливается достаточно большое количество первичной документации, которую в любом случае необходимо архивировать, а потом и уничтожать. Хоть компьютерная система и способна хранить достаточно большой объем данных, но рано или поздно это сказывается на производительности. Поэтому вопрос оперативности лучше всего решать следующим образом – для успешной инвентаризации необходимы результаты предыдущей и вся информация по передвижениям товаров с момента корректировки результатов прошедшей инвентаризации, с этим количеством информации вполне справится любая профессиональная компьютерная система учета.

3) возможность зафиксировать положение товарооборота в момент проведения инвентаризации

Существует возможность проверки товара без остановки торговли (продавцы или складские работники записывают, что они продают или выдают). Однако, я настоятельно рекомендую перед проведением инвентаризации временно остановить товарооборот. Как правило, инвентаризации проводятся в выходные, ночью или в наименее загруженные дни. Так же перед началом подсчёта необходимо не забыть проверить – вся ли документация проведена по компьютерной системе.

4) сотрудничество коллектива

Не секрет, что сотрудники не любят новшеств, связанных с изменением устоявшихся технологий работ. Те, кто внедрял новую учетную политику в сплоченный устоявшийся коллектив, прекрасно знает такие выражения как - «вы что, нам не доверяете?», «мы и так очень сильно заняты», «мы будем торговать или считать?» и т.д. Как правило, попытки руководства «испугать» людей тем, что увеличились недостачи, дают повод для внутренних трений и разлада в коллективе. Попытки ввести в приказном порядке новые правила эффективно воздействуют на сотрудников, но, в свою очередь, нагнетают отношения между руководством и работниками. Выйти из этого положения с наименьшим отрицательным эффектом можно при использовании формулировки – «Порядок и учет все равно будет, а если сможете, то придумайте что-нибудь получше». Если материально ответственное лицо не ворует и не хочет отвечать за других, то учет в его же интересах. Безусловно, что система учета должна быть подстроена под особенности предприятия, но при этом учет всегда должен быть учетом.Пришла пора поговорить о внезапных ревизиях. Не обязательно обращать внимание на слово «внезапные», заставать врасплох продавца или кладовщика дело не благодарное, а иногда и чреватое. В первую очередь надо учитывать график работы и объём нагрузок во время проверки. Внезапные ревизии должны минимально сказываться на покупателях. В принципе, для себя можно сразу составить график проверок (так что бы охватить наиболее «тяжелые» участки) и корректировать его по обстоятельствам. Как правило, мотивом для проверки служит определённая информация, добытая из компьютерной системы или более традиционными методами. Контроль тмц без общения с людьми невозможен. Лучше всего сразу взять с собой данные из компьютерной системы и при сравнении результатов попытаться расследовать обнаруженные несоответствия «по горячим следам».

Несколько слов об оперативном реагировании на изменения в товарообороте. В первую очередь это кражи, обнаружение брака и другие моменты с которыми встречаются все предприятия. Время, которое пройдёт от одной до другой инвентаризации может быть значительным и для объективного отображения реальной картины товарооборота необходимо исключить подобные изменения из результатов проверки, хотя и отнести их к недостачам предприятия (попытаюсь объяснить: цель этих действий заключается в том, что бы отделить контролируемые недостачи от неконтролируемых). Весь брак, который вы не смогли отнести на счёт поставщика и который по каким-либо обстоятельствам нельзя реализовать, нужно списать. Пожалуй, самая приемлемая форма учёта - это ведение журнала по браку, где будут указаны все необходимые атрибуты и основания. Если было установлено, что определённый товар украден, то при наличии подтверждающих документов, вы смело можете списывать его. Однако, на практике, не всегда такие документы присутствуют, хотя факт кражи известен. Так же далеко не всегда предпринимателю выгодно афишировать определённые расходы товара, связанные с коммерческой деятельностью. Системы списания как продажи по нулевым ценам и другие ухищрения могут привести к весьма неприятным последствиям. Если компьютерная система позволяет вам учитывать отдельно эти недостачи, то при проведении инвентаризации вы сможете наблюдать реальную ситуацию на предприятии, а при списании результатов инвентаризации добавить к акту недостач все эти расходы.Теперь о методах проведения инвентаризации.

Бар:

Сложность проведения ревизии в баре

А) недопитые бутылки