Состав и структура капитала предприятия. Оптимизация структуры капитала предприятия. Оптимизация структуры капитала

Оптимизация структуры капитала

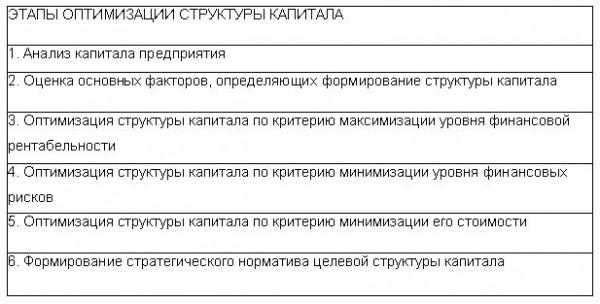

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе стратегического финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам (рис. 14.4):

Рисунок 14.4. Содержание основных этапов процесса оптимизации структуры капитала предприятия. 1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала. На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер про сроченных финансовых обязательств и выясняются причины просрочки. На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты: • коэффициент автономии; • коэффициент финансирования', • коэффициент долгосрочной финансовой независимости', • коэффициент соотношения долго- и краткосрочной задолженности. Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства. На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели: • период оборота капитала, • коэффициент рентабельности всего используемого капитала; • коэффициент рентабельности собственного капитала; • капиталоотдача; • капиталоемкость реализации продукции. 2. Оценка основных факторов, определяющих формирование структуры капитала. Практика показывает, что не существует единых рецептов эффективного соотношения собственного и заемного капитала не только для однотипных предприятий, но даже и для одного предприятия на разных стадиях его развития и при различной конъюнктуре товарного и финансового рынков. Вместе с тем, существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются: • Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеет обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла. Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал.

• Стадия жизненного цикла предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной (на предприятиях, находящихся на ранних стадиях своего жизненного цикла, уровень финансовых рисков более высокий, что учитывается их кредиторами). В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал. • Конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала. И наоборот — в условиях неблагоприятной конъюнктуры и сокращения объема реализации продукции использование заемного капитала ускоренно генерирует снижение уровня прибыли и риск потери платежеспособности; в этих условиях необходимо оперативно снижать коэффициент финансового левериджа за счет уменьшения объема использования заемного капитала. • Конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к резкому снижению уровня финансовой рентабельности, а в ряде случаев — и к убыточной операционной деятельности). В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит). Наконец, конъюнктура финансового рынка оказывает влияние на стоимость привлечения собственного капитала из внешних источников — при возрастании уровня ссудного процента возрастают и требования инвесторов к норме прибыли на вложенный капитал. • Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала. Однако в практических условиях этот потенциал часто остается невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли. В этом случае собственники предпочитают инвестировать полученную прибыль в собственное предприятие, обеспечивающее высокий уровень отдачи капитала, что при прочих равных условиях снижает удельный вес использования заемных средств. • Коэффициент операционного левериджа. Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала. • Отношение кредиторов к предприятию. Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием. В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, кредиторы могут руководствоваться и иными критериями, которые формируют негативный его имидж, а соответственно снижают и его кредитный рейтинг. Это оказывает соответствующее отрицательное влияние на возможность привлечения предприятием заемного капитала, снижает его финансовую гибкость, т.е. возможность оперативно формировать капитал за счет внешних источников. • Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование капитала из внешних источников за счет эмиссии акций (привлечения дополнительного паевого капитала). В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала. • Финансовый менталитет собственников и менеджеров предприятия. Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере. • Уровень концентрации собственного капитала. Для того, чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже несмотря на благоприятные к этому предпосылки. Задача сохранения финансового контроля за управлением предприятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств. С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры. 3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере: Таким образом, проведение многовариантных расчетов с использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающую максимизацию уровня финансовой рентабельности. 4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере: 5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы: а) Внеоборотные активы. б) Постоянная часть оборотных активов. Она представляет собой неизменную часть совокупного их размера, которая не зависит от сезонных и других колебаний объема операционной деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей операционной деятельности. в) Переменная часть оборотных активов. Она представляет собой варьирующую часть их совокупного размера, которая связана с сезонным возрастанием объема реализации продукции, необходимостью формирования в отдельные периоды деятельности предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них. Существуют три принципиальных подхода к финансированию различных групп активов предприятия (рис. 14.5).

Рисунок 14.5. Принципиальные подходы к финансированию активов предприятия. В зависимости от своего отношения к финансовым рискам собственники или менеджеры предприятия избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций. 6. Формирование показателя целевой структуры капитала. Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на стратегический период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия. Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель "целевой структуры капитала", в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников.

studfiles.net

9. Оптимизация структуры капитала предприятия

Структура капитала – это соотношение всех форм собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов.

Управление структурой капитала заключается в создании смешанной структуры капитала, представляющей такое оптимальное соотношение собственных и заемных источников, при котором минимизируются общие капитальные затраты и максимизируется рыночная стоимость предприятия.

Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам:

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановой периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

2. Оценка основных факторов, определяющих формирование структуры капитала. Существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются:

– Отраслевые особенности операционной деятельности предприятия.

– Стадия жизненного цикла предприятия.

– Конъюнктура товарного рынка.

– Конъюнктура инвестиционного рынка, которая определяет стоимость заемного капитала.

– Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала.

– Коэффициент операционного левериджа.

– Отношение кредиторов к предприятию.

– Уровень налогообложения прибыли.

– Инвестиционный менталитет собственников и менеджеров предприятия.

– Уровень концентрации собственного капитала.

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям:

1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала;

2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности (рентабельности собственного капитала). Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс такой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы:

а)Внеоборотные активы.

б)Постоянная часть оборотных активов.

в)Переменная часть оборотных активов.

6. Формирование показателя целевой структуры капитала. Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на плановый период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель «целевой структуры капитала», в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников.

studfiles.net

Оптимизация структуры капитала предприятия Текст научной статьи по специальности «Экономика и экономические науки»

УДК 336.64

Пиняева Александра Евгеньевна, магистрант, 1 курс, магистратура, направление подготовки: «Финансы и кредит», магистерская программа: «Финансы корпораций», ФГБОУ ВО Курский государственный университет

e-mail: [email protected]

ОПТИМИЗАЦИЯ СТРУКТУРЫ КАПИТАЛА ПРЕДПРИЯТИЯ

Аннотация: Оптимальная структура капитала является необходимым условием для эффективной работы предприятия. В статье исследуются основные теории и методы оптимизации структуры капитала предприятия. Дана характеристика методов, которые применяются для оптимизации структуры капитала на практике, а также рассматривается зависимость структуры денежного капитала от фазы жизненного цикла хозяйствующего субъекта.

Ключевые слова: капитал, структура капитала, оптимизация структуры капитала, методы оптимизации.

Pinyaeva Aleksandra Evgenyevna, undergraduate, first of course, magistracy, direction of training: «Finance and credit», master's program: «Finance corporations», FGBOOU WAUGH Kursk state university

E-mail: pinyaevaaleksandra@mail. ru

OPTIMIZATION OF THE CAPITAL STRUCTURE OF THE COMPANY

Abstract: the optimal capital structure is a necessary condition for efficient operation of the enterprise. The article examines the basic theory and methods of optimization of enterprise capital structure. The characteristic of methods used to

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ. 8(10), 2016 optimize the capital structure in practice, and examines the dependence structure of financial capital from phase of the life cycle of a business entity.

Keywords: capital, capital structure, optimization of capital structure optimization methods.

Эффективность деятельности любого предприятия, нацеленного на обеспечение высоких темпов своего развития, а также на повышение конкурентоспособности, во многом зависит от особенностей формирования структуры его капитала. Под структурой капитала предприятия обычно понимают соотношение его собственного и заёмного капитала, привлекаемого для финансирования операционной деятельности. А оптимальная структура -это такое соотношение её элементов, которое обеспечивает или необходимый прирост рентабельности деятельности при заданном уровне финансовой устойчивости, или повышение финансовой устойчивости при заданном уровне рентабельности. Исходя из чего, можно сделать вывод о том, что однозначного понимания оптимальной структуры капитала применительно ко всем хозяйствующим субъектамне существует. То есть, для каждой организации должна быть найдена присущая только ей структура, которая оптимизировала бы результаты её финансово-хозяйственной деятельности и была предназначена для реализации, по крайней мере, двух из возможных целей развития: или увеличения доходности, или ориентация на сохранение стабильности.

Теоретические концепции оптимизации структуры капитала представлены на рисунке 1.

- Теоретические концепции оптимизации структуры капитала

Традиционная (М. Грехэм, Р. Дед, Дж. Доналдсон) — структуру капитала возможно оптимизировать посредством учета цен на отдельные его составные части. Исходный теоретический посыл этой концепции з аключается в том, что цена собственного капитала хозяйствующего субъекта всегда будет вьлпе цены заемного капитала. Механизм оптимизации вьллядит следующим образом в результате увеличения доли использования заемного капитала средневзвешенная цена капитала хозяйствующего субъекта снижается и, соответственно, его рыночная стоимость растет.

- Индифферентности структуры капитала (Ф. Модильяни, М. Миллер) - структуру капитала х озяйствующего субъкта нев оз можно оптимизировать ни по критерию минимизации средневзвешенной его цены, ни по критерию максимизации рыночной стоимости, поскольку она. не влияет на формирование этих показателей. Концепция определяет стоимость любого хозяйствующего субъекта исключительно через его будущие доходы и доказывает, что при оценке рыночной стоимости важна только суммарная цена активов организации, а состав элементов капитала, вложенного в эти активьп, не важен. Данные идеи основывались на концепции идеальных рьлжов капитала, для которых необходимы совершенные условия, нереализуемые на практике. После модификации рьшочных условий индифферентная теория стала утверждать, что определенная доля заемного капитала может бьпь полезна для предприятия, а чрезмерное его использование, напротив, вредно, при этом оптимальная доля заемного капитала у каждого хозяйствующего субъекта своя.

Компромиссная (М. Миллер, X. Де Анжело, Р. Масюлис, Дж. Уорнер) - основная ид&я зазслючается б тоц что формирование структуры капитала происходит под влиянием противоречивых условий, которые определяют соотношение доходности и риска ог использования капитала организации. Рассматриваются реальные условия функционирования экономики: налогообложение прибыли, риск банкротства, цена отдельных элементов капитала. Эти факторы по своему суммарному воз действию формируют определенное соотношение уровня доходности и риска использования капитала организации в ее структуре. Таким образом, перед собственником или руководителем хозяйствующего субъекта стоит выбор между налоговой защитой по процентньпл платежам и издержкам финансовых трудностей, связанных с наличием заемного капитала.

Противоречивости интересов формирования структуры капитала (ЪЛ. Гордон, М. Дженсен, У. Меклинг, Р. Мазулис, С. Майерс) - базис концепции составляет тезис о том, что существуют различия в интересах и уровне информированности у собственников, менеджеров, кредиторов и инвесторов при управлении эффективностью использования капитала, выравнивание которых приводит к увеличению стоимости отдельных его элементов. Данная концепция базируется на трёх теориях: асимметричной информации, сигнализирования и мониторинговых затрат.

Рисунок 1 - Теоретические концепции оптимизации структуры капитала

*Составлено автором с использованием материалов статьи Закировой, Э.Р.

Все, изученные нами, теоретические концепцииоптимизации структуры капитала, уделяютпервостепенное внимание различным факторам. Для того

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ. 8(10), 2016 чтобы адекватно описать процесс выбора соотношения различных источников финансирования, следует учитывать влияние всех перечисленных факторов.

Значимость исследования методических подходов обусловливается тремя обстоятельствами:

1) целевым направлением деятельности хозяйствующего субъекта;

2) отраслевымиособенностями и масштабами бизнеса;

3) фазой жизненного цикла хозяйствующего субъекта.

Вышесказанное свидетельствует о том, что политика управления

структурой денежного капитала обусловливается системой долгосрочных целей, общеотраслевой особенностью и масштабами бизнеса хозяйствующего субъекта и реализуется в определённых условиях.

На практике зачастую вопрос о структуре капитала решается на качественном (во многом интуитивном) уровне и задача его оптимизации не ставится вообще. Что особенно свойственно для сравнительно небольших предприятий и обусловлено активнойсменой как рыночных условий, так и стадий жизненного цикла таких фирм.

Однако существуют несколько основных способов, которые используются для оптимизации структуры капитала на практике (рис. 2).

Метод операционной прибыли

Метод ЕВ IT-EPS

Метод оптимизациипо соотношению операционного и финансового рычагов

рассматривает различные соотношения между выручкой, операционной прибылью, расходами производственного и финансового характера н их ышяние на чистую прибыль компании. Главное достоинство метода состоит в том, что он позволяет учитывать влияние изменения коммерческих условий производства на чистую прибыль и доходность владельцев собственного капитала при выборе различной структуры капитала.

направлен на определение допустимого уровня дожа в структуре капитала с помощью определения вероятности банкротства Для каждого уровня финансового рычага определяется вероятность банкротства и сравнивается с неким изначально заданнвпл пороговьпл значением: Целевым размером дожа выступает тог, при котором вероятность банкротств а равна заданной порогов ой величине. Главный недостаток метода состоит в там, что он предполагает независимость размера прибыли от финансового рычага компании. Основное достоинство - метод дает предварительную оценку для нахождения оптимальной структуры капитал а к омпании и может являть ся экспресс-методом.

базируется на оценке влияния альтернативных долгосрочных вариантов финансирования на значение прибыли на акцию (EPS). Преимущество метода состоит в том,, что в качестве независимой величины используется показатель операционной прибыли (ЕВIT), который не зависит от струвяуры капитала компании. Главными недостатками метода является: во-первых, то, что он рассматривает альтернативные варианты финансирования, не допуская их комбинации; во-вторых, то, что в методе максимизируется значение EPS, а не рьшочная стоимость компании.

Метод оценки эффекта финанс ов ого л ев еридж а

направлен на максимизацию рентабельности собственного капитала путем выявления взаимосвязи между чистой прибылью компании и величиной ее валовой прибыли и привлечением заемного капитала в оборот компании. Основньш! недостатком данного метода является т о, что он не учитывает внутреннюю структуру собственных и заемных средств и определяет собственные средства компании как бесплатные, чтоне соответствует действительности.

Рисунок 2 - Методы оптимизации структуры капитала

*Составлено автором с использованием материалов статьи Хованского С.О.

Тем не менее рассмотренные нами практические методы не дают возможности учитывать в полной мере изменения внешней конъюнктуры (макросреды; рынка и др.). В то же время подобные перемены, бесспорно, воздействуют на «степень оптимальности» структуры капитала компании.

Кроме изученных нами способов оптимизации, в финансовой литературе упоминаются и такие методы, как: оптимизация согласно аспекту минимизации

уровняфинансовых рисков; оптимизация согласно аспекту минимизации его стоимости.

Все предприятия развиваются циклически, переходя последовательно от одной фазы жизненного цикла к другой. В соответствии с этимизменяется и структура денежного капитала. Выделяют следующие стадии жизненного цикла: возникновение, рост, зрелость и спад. Исследуем, зависимость структуры денежного капитала от фазы жизненного цикла хозяйствующего субъекта (рис. 3).

На стадии возникновения в качестве стартового капитала используются преимущественно собственные ресурсы предприятия.

На стадии роста собственные средства хозяйствующего субъекта продолжают использоваться как основной источник. Для расширения масштабов бизнеса привлекаются долгосрочные заёмные ресурсы в разных формах (лизинг, банковские кредиты). Для финансирования операционной деятельности используются краткосрочные кредитные ресурсы (коммерческие кредиты, овердрафт, краткосрочное банковское кредитование).

На стадии зрелости хозяйствующий субъект адаптируется к внешней среде, достигает определенных целей, его доход стабилизируется. На этой стадии постоянные пассивы используются как основной источник финансирования инвестиционной деятельности, а собственный капитал и кратко-срочные кредитные ресурсы используются для финансирования операционной деятельности.

На стадии упадка (снижения деловой активности) наблюдается сбыт сокращается, доходы снижаются, высокая текучесть кадров, нарастают внутренние конфликты, происходит централизация. Масштабы бизнеса сокращаются, объемы источников финансирования уменьшаются. Привлечение заемных средств может быть ограничено, так как выгода их привлечения кредитных ресур сов может не покрывать расходы на их использование, что ухудшает показатели финансовой безопасности.

Рисунок 3 - Зависимость структуры денежного капитала от фазы жизненного

цикла хозяйствующего субъекта.

*Составлено автором с использованием материалов статьи Закировой, Э.Р.

С каждым новым циклом компания переходит на следующую, более высокую для себя ступень развития. В соответствии с этим в структуре источников финансированияизменяется и предельная доля заёмного капитала.

ПОЛИТИКА, ЭКОНОМИКА И ИННОВАЦИИ. 8(10), 2016 Данные циклы будут повторяться до тех пор, пока компания не достигнет своих долгосрочных целей и оптимальной структуры денежного капитала.

Таким образом, оптимальная структура капитала является необходимым условием для эффективной работы предприятия. Оптимизация структуры капитала должна проводиться, учитывая влияние изменений внешней конъюнктуры компании и основываться на максимизации рыночной стоимости компании.

Список литературы

1. Закирова, Э.Р. Обзор методов оптимизации структуры источников финансирования хозяйствующих субъектов [Текст] / Э.Р. Закирова // Инновационная экономика: перспективы развития и совершенствования, 2016. -№ 4 - С. 25-31.

2. Муравьева, Н.Н. Проблемы оптимизации структуры капитала промышленных предприятий [Текст] / Н.Н. Муравьева // Проблемы экономики и менеджмента, 2015. - № 11 - С. 92-98.

3. Муравьева, Н.Н. Разработка комплекса мер, направленных на достижение необходимого уровня финансовой устойчивости в коммерческих организациях [Текст] / Н.Н. Муравьева // Проблемы экономики и менеджмента, 2015. - № 2 - С. 60-64.

4. Хованский, С.О. Критический анализ методов оптимизации структуры капитала предприятия [Текст] / С.О. Хованский // Мир современной науки, 2015. - № 1 - С. 47-53.

cyberleninka.ru

ОПТИМИЗАЦИЯ СТРУКТУРЫ /.3. КАПИТАЛА

⇐ ПредыдущаяСтр 26 из 61Следующая ⇒Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использэвания собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам (рисунок 7.5.):

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

ЭТАПЫ ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА

Анализ капитала предприятия

Оценка основных факторов, определяющих формирование структуры капитала

Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности

Оптимизация структуры капитала по критерию минимизации его стоимости

Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков

формирование показателя целевой структуры капитала

Рисунок 7.5. Содержание основных этапов процесса оптимизации структуры капитала предприятия.

На Второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

а) коэффициент автономии. Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала, т.е. долю чистых активов предприятия в обшей их сумме;

б) коэффициент финансового левериджа (коэффициент финансирования). Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала;

в) коэффициент долгосрочной финансовой независимости. Он характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет, выявить финансовый потенциал предстоящего развития предприятия;

Раздел III.

капиталом

г) коэффициент соотношения долго- у краткосрочной задолженности. Он позволяет определить сумму привлечении долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов предприятия за счет заемных средств.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

а) период оборота капитала. Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли;

б) коэффициент рентабельности Всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е. характеризует уровень экономической рентабельности;

в) коэффициент рентабельности собственного капитала. Этот показатель, характеризующий достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных, так как он служит одним из критериев формирования оптимальной структуры капитала;

г) капиталоотдача. Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т.е. в определенной мере служит измерителем эффективности операционной деятельности предприятия;

д) капиталоемкость реализации продукции. Он показывает какой объем капитала задействован для обеспечения выпуска единицы продукции и является базовым для моделирования потребности в капитале в предстоящем периоде с учетом отраслевых особенностей операционной деятельности.

2. Оценка основных факторов, определяющих формирование структуры капитала.Практика показывает, что не существует единых рецептов эффективного соотношения собственного и заемного капитала не только для однотипных предприятий, но даже и для одного предприятия на разных стадиях его развития и при различной конъюнктуре товарного и финансового рынков. Вместе с тем, существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования'на каждом конкретном предприятии. Основными из этих факторов являются:

• Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеют обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла. Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал.

• Стадия жизненного цикла предприятия.Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной (на предприятиях, находящихся на ранних стадиях своего жизненного цикла, уровень финансовых рисков более высокий, что учитывается их кредиторами). В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал.

• Конъюнктура товарного рынка.Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала. И наоборот — в условиях неблагоприятной конъюнктуры и сокращения объема реализации продукции использование заемного капитала ускоренно генерирует снижение уровня прибыли и риск потери платежеспособности; в этих условиях необходимо оперативно снижать коэффициент финансового левериджа за счет уменьшения объема использования заемного капитала.

• Конъюнктура финансового рынка.В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к резкому снижению уровня финансовой рентабельности, а в ряде случаев — и к убыточной операционной деятельности). В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит). Наконец, конъюнктура финансового рынка оказывает влияние на стоимость привлечения собственного капитала из внешних источников — при возрастании уровня ссудного процента возрастают и требования инвесторов к норме прибыли на вложенный капитал.

• Уровень рентабельности операционной деятельности.При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала. Однако в практических условиях этот потенциал часто остается невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли. В этом случае собственники предпочитают инвестировать полученную прибыль в собственное предприятие, обеспечивающее высокий уровень отдачи капитала, что при прочих равных условиях снижает удельный вес использования заемных средств.

• Коэффициент операционного левериджа.Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала.

• Отношение кредиторов к предприятию.Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием. В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, кредиторы могут руководствоваться и иными критериями, которые формируют негативный его имидж, а соответственно снижают и его кредитный рейтинг. Это оказывает соответствующее отрицательное влияние на возможность привлечения предприятием заемного капитала, снижает его финансовую гибкость, т.е. возможность оперативно формировать капитал за счет внешних источников.

• Уровень налогообложения прибыли.В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование капитала из внешних источников за счет эмиссии акций (привлечения дополнительного паевого капитала). В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала.

• финансовый менталитет собственников и менеджеров предприятия.Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на вобст-венный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере.

• Уровень концентрации собственного капитала.Для того, чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже несмотря на благоприятные к этому предпосылки. Задача сохранения финансового контроля за управлением предприятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств.

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности.Для проведения таких оптимизационных расчетов используется механизм финансового левериджа. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере:

Пример: Располагая собственным капиталом В 60 тыс. усл. ден. един, предприятие решило существенно увеличить объем своей хозяйственной деятельности за счет привлечения заемного капитала.

Коэффициент валовой рентабельности активов (без учета расходов по оплате процента за кредит) составляет 10%. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить при какой структуре капитала будет достигнут наивысший уровень финансовой рентабельности предприятия. Расчеты этого показателя при различных значениях коэффициента финансового левериджа приведены в табл. 7.2.

Как видно из данных расчетной таблицы наивысший коэффициент финансовой рентабельности достигается при коэффициенте финансового левериджа 1,0, что определяет соотношение заемного и собственного капитала В пропорции 50% : 50%.

Раздел III.Управление капиталом

Приведенные данные показывают также, что эффект финансового левериджа сведен к нулю в предпоследнем Варианте при соотношении заемного и собственного капитала в пропорции 67% : 33% (в этом случае дифференциал финансового левериджа равен нулю, вследствие чего использование заемного капитала эффекта не дает).

И наконец, в последнем варианте мы сталкиваемся с отрицательным значением эффекта финансового левериджа, когда из-за отрицательной величины его дифференциала коэффициент финансовой рентабельности снижается В процессе использования заемного капитала.

Таким образом, проведение многовариантных расчетов с использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающую максимизацию уровня финансовой рентабельности.

4. Оптимизацияструктуры капитала по критерию минимизацииего стоимости.Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере:

Пример: Для осуществления хозяйственной деятельности на первоначальном этапе предприятию необходимо сформировать активы (а соответственно привлечь необходимый капитал) в сумме 100 тыс. усл. ден. един. Предприятие организуется в форме акционерного общества открытого типа. При минимально прогнозируемом уровне дивиденда в размере 7% акции могут быть проданы на сумму 25 тыс. усл. ден. единиц. Дальнейшее увеличение объема продажи акций потребует увеличения размера предполагаемых выплат дивидендов. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить при какой структуре капитала будет достигнута минимальная средневзвешенная его стоимость. Расчеты этого показателя при различных значениях структуры капитала приведены в табл. 7.3.

Как видно из приведенных данных минимальная средневзвешенная стоимость капитала достигается при соотношении собственного и заемного капитала в пропорции 50% : 50%. Такая структура капитала позволяет максимизировать реальную рыночную стоимость предприятия (при прочих равных условиях).

| 3 | Уровень предполагаемых дивидендных выплат, % | 7,0 | 7,2 | 7,5 | 8,0 | 8,5 | 9.0 | 9,5 | 10.0 |

| 4 | Уровень ставки процента за кредит с учетом премии за риск, % | 11,0 | 10,5 | 10,0 | 9,5 | 9,0 | 8,5 | 8,0 | ._ |

| 5 | Ставка налога на прибыль, в десятич ной дроби | 0.3 | 0,3 | 0,3 | 0.3 | 0,3 0.3 | 0,3 | с.з | |

| 6 | Налоговый корректор 1.0~гр.5 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0.7 | 0.7 |

(окончание таблицы 9.3.) !

| А | В | Г | Д | Е | Ж | И | К | ||||||

| 7 | Уровень ставки процента за кредит | ||||||||||||

| с учетом налогового корректора | |||||||||||||

| гр. 4 х гр. 6 | 7,70 | 7,35 | 7, | 00 | 6,65 | 6 | 30 | 5. | 95 | 5, | 60 | — | |

| 8 | Стоимость составных элементов | ||||||||||||

| капитала, %: | |||||||||||||

| а) собственной части капитала | |||||||||||||

| гр. 2а х гр. 3 | 1 0 | ||||||||||||

| 100 | I, О | 2,2 | О, | и | 4,0 | ь, | 1 | 6, | о | ' • | 6 | 10.0 | |

| б) заемной части капитала | |||||||||||||

| гр. 26 х гр. 7 | г п | ||||||||||||

| 100 | 0,0 | Ь, 1 | 4, | 2 | 3,3 | 2, | 5 | 1, | 8 | 1, | 1 | ■ | |

| 9 | Средневзвешенная стоимость | ||||||||||||

| капитала, % гр: 8а*гр.2а + гр.8бхгр. 26 | |||||||||||||

| 100 | 4,80 | _______ | 3, | 72 | 3,65 | 4, | 06 | 4, | 95 | 6, | 30 | 10,0 |

ИЛ. Бланк

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков.Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы:

а) Внеоборотные активы.

б) Постоянная часть оборотных активов. Она представляет собой неизменную часть совокупного их размера, которая не зависит от сезонных и других колебаний объема операционной деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей операционной деятельности.

в) Переменная часть оборотных активов. Она представляет собой варьирующую часть их совокупного размера, которая связана с сезонным возрастанием объема реализации продукции, необходимостью формирования в отдельные периоды деятельности предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них.

Существуют три принципиальных подхода кфинансированию различных групп активов предприятия (рис. 7.6).

| Переменная часть оборотных активов | ..... | кзк | КЗК | КЗК | ||

| Постоянная часть оборотных активов | дзк+ск | дзк+ск | дзк+ск | |||

| Внеоборотные активы |

Условные обозначения: КЗК — краткосрочный заемный капитал; ДЗК — долгосрочный заемный капитал; СК — собственный капитал

Рисунок 7.6. Принципиальные подходы к финансированию активов предприятия.

Раздел III.Управление капиталом

В зависимости от своего отношения к финансовым рискам собственники или менеджеры предприятия избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций.

Пример: Необходимо минимизировать структуру капитала предприятия по критерию минимизации уровня финансовых рисков при следующих исходных данных:

— планируемая среднегодовая стоимость внеоборотных активов: 120 тыс. усл. ден. един.:

— из общей стоимости оборотных активов постоянная их часть: 80 тыс. усл. ден. един.;

— максимальная дополнительная потребность в оборотных активах в период сезонности производства (6 мес.) — 100 тыс. усл. ден. един.

Исходя из этих данных определяем, что при консервативном подходе к финансированию активов собственный капитал должен составлять:

100 120 + 80+ — = 250 тыс. усл. ден. ед.;

заемный капитал должен составлять:

100 гп

—— = 50 тыс. усл. ден. ед.;

Соответственно среднегодовая структура капитала, минимизирующая уровень финансовых рисков, будет составлять: 250

собственный капитал — -т = 83%;

Заемный капитал

50 300

300 = 17%.

6. формирование показателяцелевой структурыкапитала.

Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на плановый период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия.

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель „целевой структуры капитала", в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников.

Глава10.

Читайте также:

lektsia.com

Оптимизация структуры капитала

Деятельность компании подчинена определенным жизненным циклам. Для оценки структуры собственного капитала предприятия и принятия решения о ее оптимизации необходимо понимать, какой этап развития переживает компания в текущий момент. Наиболее динамична стадия развития и диверсификации бизнеса, когда приходится принимать решения об инвестициях и их источниках. Получить ответ на вопрос, за счет какого источника выгоднее осуществить инвестиции, помогают методы финансового моделирования.

На практике чаще всего складывается ситуация, когда использование кредитных ресурсов позволяет существенно сократить срок достижения экономического эффекта, потому что аккумулирование прибыли для проектов — процесс длительный, а время, как известно, — деньги. В конечном итоге экономия времени приводит к более быстрому росту компании и максимизации прибыли.

На стадии стабилизации потребность в долгосрочных займах может просто не возникать. Для этой стадии нормальной является структура капитала, в которой доля заемного капитала минимальна.

В период спада или кризиса разрабатываются планы дальнейшей деятельности компании. Как правило, в этот момент обсуждаются антикризисные меры или принимается решение о ликвидации. Если намечен план по выводу компании из кризиса, то на этой стадии ухудшаются показатели рентабельности, снижается финансовая устойчивость. В данной ситуации предприятие влезает в долги и отношение собственного капитала к заемному очень низко (что и свидетельствует о кризисной ситуации). Здесь более значимой становится не структура капитала как таковая, а тенденции изменения финансового портфеля и будущие показатели, рассчитанные на основе плана выхода из кризиса.

Хотелось бы отметить, что универсальных критериев формирования оптимальной структуры капитала нет. Подход к каждой компании должен быть индивидуальным и учитывать как отраслевую специфику бизнеса, так и стадию развития предприятия. То, что характерно для структуры капитала компании, специализирующейся, например, на управлении недвижимостью, не совсем уместно для фирмы из сферы торговли или услуг. У этих компаний разные потребности в собственных оборотных средствах и разная фондоемкость. Следует учитывать и такой фактор, как публичность: непубличные компании с узким кругом учредителей (акционеров) более мобильны в принятии решений об использовании прибыли, что позволяет им достаточно легко варьировать и величину, и структуру капитала.

Структура капитала отражает соотношение заемного и собственного капиталов, привлеченных для финансирования долгосрочного развития компании. От того, насколько структура оптимизирована, зависит успешность реализации финансовой стратегии компании в целом. В свою очередь оптимальное соотношение заемного и собственного капиталов зависит от их стоимости.

В российской деловой среде распространено заблуждение, согласно которому собственный капитал считается бесплатным. При этом забывается очевидный факт: платой за собственный капитал являются дивиденды, и практически всегда это делает финансирование за счет собственных средств самым дорогим.

Как показывает мировая практика, развитие только за счет собственных ресурсов (то есть путем реинвестирования прибыли в компанию) уменьшает некоторые финансовые риски в бизнесе, но при этом сильно снижает скорость приращения размера бизнеса, прежде всего выручки. Напротив, привлечение дополнительного заемного капитала при правильной финансовой стратегии и качественном финансовом менеджменте может резко увеличить доходы владельцев компании на их вложенный капитал. Причина в том, что увеличение финансовых ресурсов при грамотном управлении приводит к пропорциональному увеличению объема продаж и зачастую чистой прибыли. Особенно это актуально для малых и средних компаний.

Однако перегруженная заемными средствами структура капитала предъявляет чрезмерно высокие требования к его доходности, поскольку повышается вероятность неплатежей и растут риски для инвестора. Кроме того, клиенты и поставщики компании, заметив высокую долю заемных средств, могут начать искать более надежных партнеров, что приведет к падению выручки. С другой стороны, слишком низкая доля заемного капитала означает недоиспользование потенциально более дешевого, чем собственный капитал, источника финансирования. Такая структура приводит к более высоким затратам на капитал и завышенным требованиям к доходности будущих инвестиций.

Оптимальная структура капитала представляет собой такое отношение собственных и заемных источников при котором обеспечивается оптимальное соотношение между уровнями, т.е. максимизируется рыночная стоимость предприятия. При оптимизации капитала необходимо учитывать каждую его часть.

Собственный капитал характеризуется следующими дополнительными моментами:

- Простотой привлечения (нужно решение собственника или без согласия других хозяйствующих субъектов).

- Высокой нормой прибыли на вложенный капитал, т.к. не выплачиваются проценты по привлечению средств.

- Низкий риск потери финансовой устойчивости и банкротства предприятия.

Недостатки собственных средств:

- Ограниченный объем привлечения, т.е. невозможно существенно расширить хозяйственную деятельность.

- Не используется возможность прироста рентабельности собственного капитала за счет привлечения заемных средств.

Таким образом, предприятие, использующее только собственные средства имеет наивысшую финансовую устойчивость, но ограниченны возможности прироста прибыли.

Достоинства заемного капитала:

- Широкие возможности привлечения капитала (при наличии залога или гарантии).

- Увеличение финансового потенциала предприятия при необходимости увеличения объемов хозяйственной деятельности.

- Способность повысить рентабельность собственного капитала.

Недостатки заемного капитала:

- Сложность привлечения, т.к. решение зависит от других хозяйствующих субъектов.

- Необходимость залога или гарантий.

- Низкая норма рентабельности активов.

- Низкая финансовая устойчивость предприятия.

Следовательно, предприятие, использующее заемный капитал, имеет более высокий потенциал и возможность прироста рентабельности собственного капитала. Однако, при этом теряется финансовая устойчивость.

С уважением Молодой аналитик

humeur.ru

Состав и структура капитала предприятия. Оптимизация структуры капитала предприятия

Капитал – основа любого бизнеса. Существует большое количество подходов к тому, каким образом должна формироваться и корректироваться его структура. Выбор той или иной методологии определяется, исходя из самых разных факторов. Однако во всех случаях задача менеджеров и собственников предприятий сводится к тому, чтобы оптимизировать структуру капитала и адаптировать ее к обеспечению наибольшего уровня прибыльности бизнеса. Какие при этом могут быть задействованы методы? Как определить оптимальную структуру капитала фирмы?

Сущность структуры капитала

Что такое структура капитала предприятия? Под этим термином чаще всего понимается соотношение между источниками денежных средств (это может быть как собственный капитал организации, так и заемный), которые задействуются в бизнес-активностях. В ряде случаев из структуры капитала предприятия могут исключаться краткосрочные кредиты. Таким образом, в ней будут присутствовать источники, которые используются с целью долгосрочного финансирования бизнес-активностей. Исключение – краткосрочные займы, которые оформляются на регулярной основе. Их также может включать структура капитала предприятия. Собственные и кредитные средства, прежде всего, различаются по уровню требуемой доходности.

Источники структуры капитала

В структуре капитала организации обычно присутствует 3 основных типа источников – заемные средства, активы на базе ценных бумаг, а также нераспределенная прибыль.

Касательно первого элемента – его структуру формируют чаще всего кредиты и облигации, эмитируемые предприятием. При этом проценты, выплачиваемые по обоим видам займов, как правило, включаются в себестоимость выпуска продукции. Ценные бумаги могут быть представлены акциями различного типа – например, обычными и привилегированными. Нераспределенная прибыль, посредством которой также может осуществляться формирование структуры капитала предприятия, предполагает последующее реинвестирование в те или иные участки производства.

Факторы структуры капитала

Рассмотрим теперь основные факторы, которые могут влиять на процесс формирования структуры капитала. Современные исследователи выделяют следующий их перечень:

- отраслевые особенности сегмента бизнес-активностей предприятия;

- характеристики жизненного цикла организации;

- конъюнктура рынка;

- рентабельность бизнес-модели;

- налоговая нагрузка;

- предпочтения менеджеров и собственников.

Касательно первого компонента – отраслевых особенностей сегмента бизнеса, в котором ведет деятельность фирма, следует отметить, что структура капитала предприятия в этом случае может зависеть от ресурсоемкости производства, потребности компании в частом привлечении заемных средств, или же, наоборот, выраженной финансовой автономности, характеристик производственных операций.

Касательно жизненного цикла компании – для растущих фирм характерна более заметная доля заемного капитала, в зрелых же организациях часто преобладают собственные средства.

Конъюнктура рынка – другой важнейший фактор, влияющий на то, как может быть выстроена структура капитала предприятия. Если среда осуществления хозяйственных активностей благоприятна, то фирмы, как правило, активнее обращаются к заемным средствам, а кредиторы охотнее их выдают. В свою очередь, при негативных факторах рынка становится труднее получать займы. В этом случае в структуре капитала компании будут преобладать собственные средства.

Уровень рентабельности бизнеса – еще один важнейший фактор. Если она в достаточной мере велика, то кредиторы будут более лояльны к компании, вследствие чего доля заемных капиталов может вырасти. И наоборот – если рентабельность бизнеса невысока, то займы брать будет, во-первых, нецелесообразно в виду того, что проценты по ним могут быть даже больше рентабельности, а во-вторых – кредиторы, скорее всего, не будут в этом случае в достаточной мере расположены к выстраиванию партнерских отношений с компанией.

Специфика налогообложения – еще один важнейший фактор, под влиянием которого выстраивается структура капитала предприятия. Если ставки платежей за прибыль невысоки, либо фирма может пользоваться некими льготами, то разница между показателями стоимости собственных и кредитных капиталов может уменьшаться. Таким образом, компания может позволить себе больше занимать – в том числе и посредством выпуска облигаций.

Специфика принятия решений собственниками и менеджерами компании также влияет на то, каким образом будет формироваться структура капитала фирмы. Предприниматели могут быть в большей или меньшей степени лояльны к займам, либо к эмиссии облигаций с целью привлечения внешнего капитала. Данный фактор может носить субъективный характер и не коррелировать с объективными характеристиками бизнес-процессов, формирующихся на предприятии. Но с учетом того, что в ряде случаев совокупность соответствующих параметров может быть интерпретирована по-разному, волевое решение менеджеров либо собственников, пусть даже и основано оно на личностном подходе к принятию решений по развитию бизнеса, нередко оказывается наиболее корректным.

Совокупность указанных факторов предопределяет подходы менеджеров либо собственников к тому, каким образом на предприятии будет формироваться оптимальное соотношение собственного и заемного капитала, а также к тому, за счет каких ресурсов финансовая структура капитала предприятия будет приводиться к требуемым величинам.

Оптимизация структуры капитала

Изучим теперь аспект, отражающий то, каким образом рассматриваемые ресурсы могут быть оптимизированы. Факторы, влияющие на то, как определяется состав и структура капитала предприятия, мы выяснили. Следующая наша задача – рассмотреть то, какими способами менеджеры либо собственники могут выявить наиболее корректное соотношение соответствующих элементов, что формируют финансовые ресурсы фирмы.

Оптимизация структуры капитала предприятия предполагает процедуру расчета соотношения собственных и кредитных средств, при котором достигаются максимальные значения, что отражают рыночную стоимость компании, а также достигаются оптимальные пропорции между показателями устойчивости фирмы и уровнем рентабельности капитала, которым она владеет.

Какие закономерности в части решения данной задачи выделяют современные российские эксперты? Прежде всего, рекомендуется обращать внимание на тот факт, что бизнес-активности предприятия, как правило, осуществляются в рамках конкретных жизненных циклов. То есть оптимизация структуры капитала предприятия предполагает, прежде всего, решение данной задачи в контексте текущего этапа развития бизнеса.

В числе наиболее динамичных стадий реализации предпринимательских активностей – запуск бизнеса и его «раскрутка» на первоначальной фазе. В этом случае менеджерам и собственникам придется прикладывать большой объем усилий к поиску инвестиций, кредитов и иных ресурсов для увеличения капитализации компании. На соответствующем этапе развития бизнеса динамика структуры капитала предприятия может довольно быстро корректироваться в пользу увеличения доли как раз таки заемных средств. Дело в том, что в случае их привлечения в распоряжении менеджеров и собственников появится необходимая ликвидность. Получение ее в аналогичных объемах за счет собственных средств может потребовать гораздо большего времени. К тому же структура собственного капитала предприятия часто характеризуется ограничениями в оборачиваемости активов. В то время как при оформлении кредитов либо эмиссии облигаций в распоряжение менеджеров попадают исключительно высоколиквидные ресурсы.

Вместе с тем большое значение имеют условия предоставления займов. Если процентная ставка по ним в достаточной мере высокая – соразмерная с рентабельностью, то предприятию, так или иначе, придется развиваться за счет собственных средств. По крайней мере, пока кредиторы не будут готовы к либерализации условий по займам.

В свою очередь, на стадии стабилизации бизнеса необходимость в займах для организации может отсутствовать. В этом случае структура собственного капитала предприятия будет характеризоваться наличием достаточного объема активов для того, чтобы менеджеры могли задействовать их в инвестиционных и иных целях.

Факторы кризиса

Рыночная экономика развивается циклами, включая кризисные. Предприятие как самостоятельный субъект коммерческих активностей также может в ряде случаев испытывать сложности. Если фирма находится в кризисе, то структура источников капитала предприятия также может быть пересмотрена собственниками и менеджерами.

То, какого типа ресурсы будут считаться основными – заемные либо собственные, определяется, исходя из многих факторов. Например, если предприятие в значительной мере зависит от рефинансирования – когда одни кредиты заменяются другими в корреляции с теми или иными производственными операциями, то процент заемных средств, скорее всего, останется высоким. В свою очередь, если бизнес-модель организации не предполагают частого рефинансирования, то менеджмент компании может выбрать другой путь – аккумулирование собственных капиталов в как можно больших объемах и отказ от привлечения кредитных средств.

В случае кризиса предприятие может потерять в рентабельности, платежеспособности и конкурентоспособности. В этом случае сами кредиторы могут снизить лояльность к бизнесу, и у менеджеров просто не останется выбора, кроме как работать над увеличением или хотя бы сохранением текущего уровня капитализации за счет собственных средств.

Исследователи отмечают, что универсальные критерии, которые бы позволили осуществлять оптимальное управление структурой капитала предприятия, выделить крайне сложно. Выбор правильной стратегии зависит от совокупности факторов, которые к тому же могут воздействовать на бизнес разнонаправленно. По мнению ряда аналитиков, определяющим фактором следует считать отраслевую специфику деятельности компании. Так, правила выстраивания управленческих стратегий, характерные для банковского бизнеса, в ряде случаев имеют ограниченную применимость в сфере промышленности — и наоборот. Весьма значительна разница в подходах, задействуемых в производственных и сервисных компаниях. Хотя бы потому, что в первом случае капиталы предприятия характеризуются, как правило, большой выручкой и невысокой рентабельностью, во втором – наоборот.

В ряде случаев структура основного капитала предприятия становится второстепенным критерием развития бизнеса. На первое место выходят тренды, характеризующие динамику изменений в финансовом портфеле фирмы, или, например, плановые показатели.

Консервативная и либеральная стратегии управления бизнесом

Современные исследователи выделяют два довольно полярных подхода к выстраиванию бизнес-модели предприятия. Первый можно назвать условно «консервативным». Он предполагает максимальную консолидацию собственных ресурсов фирмы и минимальную интенсивность обращения к кредиторам. Второй подход – «либеральный». Он, по сути, противоположен первому и предполагает самое активное обращение к кредиторам и сведение к минимуму объема собственных финансовых средств предприятия – например, в виде нераспределенной прибыли. Рассмотрим специфику обоих подходов подробнее.

Консервативная стратегия: преимущества и недостатки

Итак, первый вариант развития бизнеса – когда структура оборотного капитала предприятия формируется преимущественно на основе собственных ресурсов фирмы. Основное преимущество данной стратегии – отсутствие необходимости плановых расчетов с кредитором, как результат –заметное снижение финансовых рисков организации.

Вместе с тем эксперты рекомендуют менеджерам и собственникам предприятий взвешенно подходить к оценке подобного положения дел. Бывает, когда владельцы бизнесов ошибочно полагают, что собственный капитал фирмы – бесплатен. Это не вполне корректный подход. Во-первых, потому, что любой капитал, который не запущен в оборот, сопровождается некоторой недополученной прибылью. Как минимум – в силу инфляции. Во-вторых, фактической платой за капитал, которым располагает фирма, становятся дивиденды. В этом смысле собственные средства организации в некоторых случаях могут быть в реальном выражении дороже, чем кредиты. Например, владельцы российских ООО должны уплачивать с дивидендов НДФЛ, и если рентабельность фирмы ниже соответствующих показателей, то собственные капиталы могут начать обременять фирму – лучше пустить их в производство, а при необходимости увеличить ликвидность за счет кредитных средств. Разумеется, при адекватной ставке, установленной банком в отношении таковых.

Развитие фирмы в рамках консервативной стратегии, как считают аналитики, снижает финансовые риски, но в то же время сильно ограничивает перспективы экспансии бизнеса на рынке. Ее динамика, в свою очередь, может стать значимым критерием финансовой устойчивости. К тому же, если фирме удается стать системообразующей в том или ином сегменте рынка, в случае кризиса ей может согласиться помочь государство. В свою очередь, приобрести подобный статус организация с большей вероятности сможет при наличии необходимого объема ликвидных денежных средств для рыночной экспансии. Которые, скорее всего, будут заемными, а не собственными – опять же, при условии адекватной ставки по кредитам.

Либеральная стратегия

Основное преимущество либеральной стратегии развития бизнеса – возможность обеспечить масштабную рыночную экспансию фирмы. Одно из ее преимуществ мы отметили выше – компания может стать системообразующей и значимой для государства. Вместе с тем структура заемного капитала предприятия должна быть качественно проработана менеджерами и собственниками фирмы. Это может касаться, прежде всего, оптимального соотношения долгосрочных и краткосрочных кредитов. С другой стороны, в случае кризисных тенденций либо снижения выручки предприятия в силу иных экономических причин, долговая нагрузка на бизнес может стать чрезмерно высокой. Поэтому до того, как переход к либеральной стратегии будет осуществлен на практике, менеджерами должна быть проведена адекватная и взвешенная оценка структуры капитала предприятия на предмет корреляции с финансовой нагрузкой на компанию.

Отметим, что консервативная и либеральная стратегия редко встречаются в чистом виде. Более того, часто они задействуются бизнесами попеременно – в зависимости от тех факторов, что мы отметили выше.

Методы увеличения капитала предприятия

Исходя из того, какие результаты выявил анализ структуры капитала предприятия, менеджеры и собственники фирмы могут вырабатывать конкретные методы, посредством которых организация может увеличить ликвидность. Их сущность может быть различной.

Что касается увеличения капитала за счет собственных средств, это может быть осуществлено посредством:

- реализации фондов, которые используются недостаточно эффективно, считаются устаревшими либо недостаточно продуктивными для конкретного бизнеса;

- ужесточения дебиторской политики и улучшения собираемости задолженности со стороны партнеров;

- оптимизации запасов и модернизации производства с целью снижения издержек.

Касательно направления работы, связанного с задействованием заемных средств, активности могут быть такими:

- поиск лучших условий рефинансирования текущих кредитов;

- приоритетное погашение займов с высокими ставками;

- выпуск облигаций с оптимальными купонными ставками.

Крупные бизнесы чаще всего практикуют совокупность отмеченных подходов либо задействуют их в корреляции с конкретными бизнес-процессами, а также деятельностью отдельных производственных подразделений и филиалов организации. Внедрению тех или иных подходов к управлению капиталом предприятия предшествует довольно глубокий анализ финансовых показателей, активностей различных структур фирмы, изучение внешних экономических факторов.

Политический фактор в бизнесе

В некоторых случаях влияние конъюнктуры может быть более значимым, чем положение дел внутри компании. Бывает, что выбор той или иной стратегии, определяющей то, как будет выглядеть структура капитала предприятия, обусловлен совсем не экономическими, а в чистом виде политическими причинами. В этом смысле анализ экономической составляющей может играть второстепенную роль. Предприятие может быть сколько угодно эффективным в аспекте бизнес-модели, но при влиянии политического фактора – это не будет иметь большого значения.

Источник

Статьи такими же метками:

ideiforbiz.ru