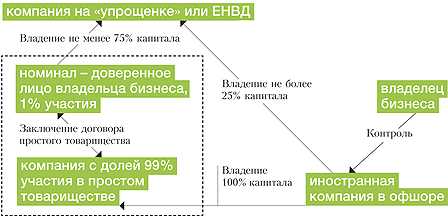

Метод оптимизации через договор. Оптимизация сайт договор

Правила оказания услуг по оптимизации сайта указываются в Приложении №1 к настоящему Договору

Договор № _______

на оказание услуг по оптимизации сайта

г. Королев, Московской области «__» __________ 20__ г.

ООО «БК-Проект», именуемое в дальнейшем «Исполнитель», в лице Генерального директора Барышева Александра Анатольевича, действующего на основании Устава, с одной стороны, и ___________________________________________, именуемое в дальнейшем «Заказчик», в лице ___________________________________________, действующего на основании ___________________________________________, с другой стороны, при одновременном упоминании именуемые «Стороны», заключили настоящий Договор о нижеследующем:

Предмет договора

Исполнитель обязуется оказать информационные услуги, направленные на оптимизацию сайта Заказчика, на условиях, определяемых настоящим Договором и Правилами оказания услуг по оптимизации сайта, действующих у Исполнителя на момент заключения настоящего Договора (далее – Правила оказания услуг по оптимизации сайта), а Заказчик обязуется принять услуги и оплатить их.

Термины, используемые в тексте настоящего Договора и иных документах, связанных с ним, понимаются Сторонами так, как они определены в ГК РФ, иных законодательных актах РФ, Правилах оказания услуг по оптимизации сайта, а в случаях отсутствия определений в вышеуказанных документах – в соответствии с общепринятым пониманием данных терминов.

Правила оказания услуг по оптимизации сайта являются договором присоединения в соответствии со ст.428 ГК РФ в той части, в какой они не противоречат настоящему Договору, и действующему законодательству. Заключение настоящего Договора свидетельствует о присоединении Заказчика к Правилам оказания услуг по оптимизации сайта.

Правила оказания услуг по оптимизации сайта указываются в Приложении №1 к настоящему Договору.

Стороны договорились, что оказанием услуг по настоящему договору является оптимизация сайта Заказчика, при которой URL-адрес, по которому находится заглавная страница сайта Заказчика, либо иной URL-адрес страницы сайта Заказчика, располагается на позиции не менее десятой в ответе поисковой системе Yandex (http://www.yandex.ru) по ключевым запросам, указанных Заказчиком в приложении №2 к настоящему Договору.

Исполнитель обязуется совершать действия по оптимизации сайта Заказчика для иных, кроме указанной в п.1.4., поисковых систем, по которым преимущественно осуществляется поиск русскоязычными пользователями.

Методы и способы оказания услуг являются интеллектуальной собственностью Исполнителя. Любое использование интеллектуальной собственности допускается только с согласия Исполнителя.

Права и обязанности Сторон, порядок оказания услуг, порядок оплаты

Права и обязанности Сторон определяются в Правилах оказания услуг по оптимизации сайта.

Исполнитель гарантирует, что условие, указанное в п.1.4. начнёт выполняться не позднее 3 (трёх) месяцев с момента внесения предоплаты.

Заказчик передаёт Исполнителю предоплату в размере ___________ (_________________________________) рублей не позднее 3 (трёх) календарных дней с момента подписания настоящего Договора.

Не позднее 1 (одного) месяца с начала оказания услуг согласно п.1.4. настоящего Договора Заказчик передаёт Исполнителю плату в размере, определённом в Приложении №2 к настоящему Договору согласно выставленным счетам.

Заказчик вправе расторгнуть Договор на основании ч.1 ст.782 ГК РФ, предупредив об этом Исполнителя не менее, чем за 30 календарных дней. В случае, если такое расторжение происходит менее, чем через 3 (три) месяца с момента начала оказания услуг согласно п.1.4. настоящего Договора, фактически понесёнными расходами Исполнителя считается сумма, равная 3-кратному ежемесячному вознаграждению за вычетом уже внесённой оплаты по Договору.

Срок действия договора

Настоящий договор вступает в силу с момента его подписания и действует до «__» _______________ 20__ года.

По истечении этого срока и при наличии невыполненных обязательств сторонами действие Договора продлевается до завершения всех взаимных обязательств и урегулирования взаиморасчетов.

Договор может быть расторгнут досрочно по обоюдному согласию сторон либо по инициативе Исполнителя без обращения в судебные органы в случае неоднократного, либо существенного нарушения условий Договора Заказчиком с предупреждением последнего за 2 недели до предполагаемого момента расторжения при условии полного урегулирования всех взаиморасчетов к моменту подписания соглашения об этом.

Договор может быть пролонгирован на основании письменного дополнительного соглашения, подписанного обеими сторонами.

Ответственность Сторон и порядок разрешения споров, иные положения

За невыполнение или ненадлежащее выполнение Сторонами своих обязанностей по настоящему Договору они несут ответственность, предусмотренную Правилами оказания услуг по оптимизации сайта и законодательством РФ.

Все споры и разногласия, возникающие между Сторонами, разрешаются путем переговоров. В случае невозможности разрешения разногласий путем переговоров они подлежат разрешению в Арбитражном суде по месту нахождения Исполнителя.

Настоящий Договор составлен в двух экземплярах, по одному для каждой Стороны, на 6 листах с Приложениями №1, №2 и вступает в силу с момента его подписания.

5. Адреса и реквизиты сторон

| Заказчик: | Исполнитель: ООО «БК-Проект» |

| Место нахождения: 141078, Московская обл., г. Королев, проезд Циолковского, д. 5а, кв.213; Фактический адрес: Московская обл., г. Мытищи, ул. Веры Волошиной, д. 22, корп. 3; ИНН / КПП: 5018127896 / 501801001; р/сч. 40702810100000003516, ОАО Коммерческий банк “СОЦИАЛЬНЫЙ ГОРОДСКОЙ БАНК”, к/с 30101810700000000705, БИК 044583705 тел.: 8 (495) 796-80-66; элек. почта: bkpro@ Генеральный директор ________________________/ Барышев А.А./ М.П. |

Приложение №1 к Договору № _____ от __ _______ 20__ г. на оказание услуг по оптимизации сайта заключенному между _________________________________________ и _________________________________________

г. Королев, Московской области «__» __________ 20__ г.

Правила оказания информационных услуг по оптимизации сайта

Поисковая оптимизация представляет собой комплекс мероприятий, которые позволяют значительно улучшить видимость сайта в поисковых системах по профильным для него запросам.

Поисковая система, как правило, выдает множество страниц. Задача оптимизации сайтов состоит в том, чтобы помочь сайту появиться на первой странице поиска.

Поисковая оптимизация сайта включает следующие необходимые действия:

1. Оптимизация архитектуры сайта - корректировка структуры каждой страницы и сайта в целом, организация внутренних ссылок; 2. Оптимизация программного кода страниц - добавление и редактирование META-тегов, избавление страниц от лишнего кода; 3. Работа над контентом - оптимизация существующего контента и создание нового, добавление новых тематических страниц; 4. Увеличение индекса цитирования сайта - наращивание ссылочной базы, регистрация сайта в поисковых системах, в ведущих каталогах.

Оптимизация сайта проводится на основе стратегии, предварительно установленной в результате анализа сайта.

Работа с внутренними факторами:

Оптимизация архитектуры сайта - это исправление ошибок в структуре и навигации сайта, которые затрудняют индексацию страниц роботами поисковых систем.

Сайты, созданные с применением технологии фреймов, насыщенные flash-элементами и графикой, редко попадают на первые места в результатах запроса, так как практически не проходят индексацию.

Работа над контентом сайта заключается в анализе текстового наполнения сайта, насыщением его ключевыми словами и фразами, а также созданием новых тематических страниц.

Оптимизация программного кода страниц включает работу с мета-тегами title, description и keywords. Если же Ваш сайт сделан с помощью таких программ как Microsoft FrontPage, Dreamwawer и др, необходимым действием есть также избавление страниц от лишнего кода, который замедляет время загрузки страниц.

Работа с внешними факторами:

Регистрация сайта в поисковиках Поисковые машины сами находят новые страницы сайта по ссылкам на сайте. Однако в некоторых случаях ручная регистрация позволяет ускорить процесс индексации новых документов. Особенно, когда сайт только что опубликован и поисковику не известно ни одного адреса страницы сайта.

Увеличение индекса цитируемости значительно повысит позиции вашего сайта в системах, ориентированных на эту технологию. Индекс цитируемости определяется поисковыми системами на основе того, сколько и какие сайты ссылаются на Ваш ресурс. Все основные поисковые машины используют индекс цитирования как часть своих поисковых алгоритмов.

Исполнитель не используем методы черной оптимизации (дорвеи, автоматический обмен ссылками и прочее).

Исполнитель пользуемся исключительно методами белой оптимизации, стараясь не только поднять позиции сайта, но и сделать его более полезным и интересным для пользователя.

Условия работы:

Исполнитель не работает с сайтами, попавшими в бан поисковых систем. "Бан" - ситуация, когда поисковой системой на ваш сайт накладывается штраф (за использование спама или нечистых методов продвижения проекта) и пропадает возможность нахождения сайта поисковой системой.

Исполнитель не работаем с сайтами, размещенными на бесплатном хостинге.

Исполнитель начинаем работу по продвижению ресурса только после предварительного анализа его текущего состояния.

Исполнитель работает на основе существующих текстовых материалов (текстового наполнения сайта) или разрабатываем их по запросу Заказчика за отдельную плату.

Все изменения на сайте строго согласовываются и утверждаются заказчиком. Работу на сайте производит сторона по согласованию.

Сроки вывода сайта по ключевым словам с даты начала работ составляют от месяца до трех месяцев - в зависимости от сложности работ и конкурентности поисковых слов заказчика.

Исполнитель гарантирует:

Выдачу вашего сайта в первой десятке ранее оговоренных поисковых систем по ключевым словам, которые включены в договор.

Использование только чистых методов оптимизации и раскрутки, исключая спам, клоакинг, использование дорвеев, накрутку тИЦ, PR и др.

Исключение ситуации попадания сайта в бан.

Повышение количества целевых посетителей, пришедших как посредством поисковых систем, так и с тематических ресурсов.

Высокий профессионализм услуг рекламы в Интернете.

Что и почему невозможно гарантировать.

Невозможно гарантировать все первые позиции во всех поисковых системах. Такую гарантию могут дать только разработчики поисковых систем.

Невозможно обещать 100% выдачу сайта в первой тройке по высококонкурентному запросу. На рейтинг сайта влияют факторы, которые Исполнитель не может контролировать, например качество хостинга.

| Заказчик: | Исполнитель: ООО «БК-Проект» |

| Место нахождения: 141078, Московская обл., г. Королев, проезд Циолковского, д. 5а, кв.213; Фактический адрес: Московская обл., г. Мытищи, ул. Веры Волошиной, д. 22, корп. 3; ИНН / КПП: 5018127896 / 501801001; р/сч. 40702810100000003516, ОАО Коммерческий банк “СОЦИАЛЬНЫЙ ГОРОДСКОЙ БАНК”, к/с 30101810700000000705, БИК 044583705 тел.: 8 (495) 796-80-66; элек. почта: bkpro@ Генеральный директор ________________________/ Барышев А.А./ М.П. |

Приложение №2 к Договору № _____ от __ _______ 20__ г. на оказание услуг по оптимизации сайта заключенному между _________________________________________ и _________________________________________

г. Королев, Московской области «__» __________ 20__ г.

Условия оказания информационных услуг по оптимизации сайта

Размер платы за оптимизацию составляет ________________ руб.без НДС

Дальнейшая поддержка сайта составит, в месяц ________________руб. без НДС

Семантическое ядро и приоритетные ключевые запросы:

| Приоритетные ключевые запросы (отметить) | Ключевые запросы | Приоритетные ключевые запросы (отметить) | Ключевые запросы | |

Необходимость регистрации в Яндекс-каталоге (нужное подчеркнуть): да / нет.

Все изменения, вносящиеся в содержание сайта Заказчика, связанные с оптимизацией происходят по обоюдному с гласованию сторон*

Электронный адрес для направления отчётов

Email: __________________________

URL – адрес заглавной страницы сайта Заказчика _______________________

* – в соответствии с Правилами оказания услуг по оптимизации сайта, при существенной сложности работ стоимость внесения изменений в содержание сайта Заказчика не входит в ежемесячную оплату и оплачивается Заказчиком отдельно.

| Заказчик: | Исполнитель: ООО «БК-Проект» |

| Место нахождения: 141078, Московская обл., г. Королев, проезд Циолковского, д. 5а, кв.213; Фактический адрес: Московская обл., г. Мытищи, ул. Веры Волошиной, д. 22, корп. 3; ИНН / КПП: 5018127896 / 501801001; р/сч. 40702810100000003516, ОАО Коммерческий банк “СОЦИАЛЬНЫЙ ГОРОДСКОЙ БАНК”, к/с 30101810700000000705, БИК 044583705 тел.: 8 (495) 796-80-66; элек. почта: bkpro@ Генеральный директор ________________________/ Барышев А.А./ М.П. |

refdb.ru

russianpeople.ru |

Удержание за неотработанные дни отпуска при увольнении производится работодателем не всегда и не в полном размере. Почему это происходит и как правильно рассчитать сумму удержания, вы узнаете из…

Работа по совместительству должна быть точно так же официально оформлена, как и в случае с основным работником. В данной статье речь пойдет о том, как провести увольнение совместителя…

Как происходит процедура увольнения сотрудника и какими правовыми нормами она регулируется? Ответ на этот вопрос, казалось бы, знает каждый работающий гражданин. Но на деле можно столкнуться с нюансами,…

Работодатель или его представитель может понести дисциплинарную ответственность. Но это возможно только в случае, если работнику удалось грамотно довести свою позицию до вышестоящего начальства и заручиться его поддержкой….

На основании соответствующего заявления работника составляют приказ об увольнении. В последний день работы сотрудника производится оформление приказа, в трудовую книжку вносится необходимая запись, а в бухгалтерии делают расчёт…

Одним из самых распространенных оснований увольнения по инициативе работодателя является увольнение работника за прогул, то есть по пп. «а» п. 6 ч. 1 ст. 81 Трудового кодекса. Оно…

Срок отработки при увольнении по собственному желанию, вопреки распространенному мнению, не всегда составляет 2 недели. Иногда сотрудник и вовсе не обязан ничего отрабатывать. В сроках отработки при увольнении и…

Каждый работник имеет право на отпуск, об уэтом прописанов Конституции РФ. Но после отдыха работник может уже и не вернуться на работу, предварительно согласовав с работодателем отпуск с последующим…

Обходной лист при увольнении — документ, призванный выявлять наличие или отсутствие у увольняемого работника задолженностей перед работодателем как в части вверенных ему товарно-материальных ценностей, так и по текущим…

Незаконное увольнение с работы – это расторжение трудового договора с сотрудником без законного обоснования. Что делать работнику, которого уволили таким образом? Куда обращаться, чтобы защитить свои права и…

www.russianpeople.ru

Метод оптимизации через договор

Данный метод минимизации налоговой нагрузки позволяет через включение в договор специальных условий снизить размер налоговых обязательств и (или) отложить момент их возникновения.

Значение договора в финансово-хозяйственной деятельности недооценивать нельзя. Дело в том, что большинство положений действующего гражданского законодательства имеют диспозитивный характер. Это означает, что стороны практически любого договора вправе решить в нем те или иные вопросы исключительно по своему усмотрению, не придерживаясь строго тех рекомендательных форм и конструкций, которые установлены в законе.

Кроме того, юридически грамотно составленный договор - это гарантия успешного достижения преследуемых хозяйствующим субъектом целей и задач, в том числе и оптимизация налогов, а также эффективной защиты его прав и законных интересов. Напротив, некорректный и непродуманный договор практически неизбежно влечет возникновение проблем, причем не только в гражданско-правовом плане (споры по порядку исполнения договора, взыскание неустоек и штрафов за нарушение условий договора и т.д.), но и в ряде случаев от вида и содержания договора зависит тот или иной режим налогообложения.

Как правило, объект налогообложения возникает из сделок налогоплательщика, совершаемых на основании договора. Оптимизация договора является одним из основных инструментов оптимизации налогообложения. На начальном этапе налоговой оптимизации необходимо учесть все аспекты, непосредственно влияющие на режим налогообложения операции.

При планировании сделки необходимо выполнить ряд действий, направленных на предотвращение возможных неблагоприятных последствий. Фактически это сводится к анализу следующих элементов договора:

1) анализ участников договора, то есть, кто является стороной по договору.

Определение статуса вашего контрагента по договору влияет на правильную организацию налогового и бухгалтерского учета. Из текста договора должно ясно следовать, кто является стороной в договоре (юридическое лицо, обособленное подразделение юридического лица, предприниматель, гражданин, иностранное юридическое лицо и т.д.). Наличие данных условий и четкое установление правового статуса участника договора позволяет определить два немаловажных налоговых момента:

– является ли контрагент плательщиком налога на добавленную стоимость;

– появляется ли у предприятия обязанность по удержанию налога у источника выплаты.

2) анализ предмета договора. При планировании порядка совершения сделки оцениваются налоговые последствия выбора формы и предмета договора. Иными словами, следует определить, что это за договор- услуга, подряд, купля-продажа, комиссия и пр. Если заключается договор купли-продажи, необходимо указать конкретное имущество, подлежащее передаче покупателю, если договор на оказание услуг, следует указать характер услуги и т.д. В особенности это касается смешанных договоров, по которым одновременно может передаваться имущество и оказываться услуги, работы. Четкое определение предмета договора необходимо для правильной организации бухгалтерского учета передаваемых материальных ценностей, выполняемых работ и услуг.

Если из проекта договора непонятно, что именно является его предметом, то в него необходимо внести соответствующие уточнения.

3) анализ вида деятельности необходим, прежде всего, при заключении договоров по видам деятельности, осуществление которых возможно только на основании лицензии или других аналогичных разрешений. Собственно, данный анализ и сводится к проверке наличия указанной лицензии у Вашего контрагента, разрешающей осуществление определенной деятельности.

В связи с этим при анализе проекта договора необходимо уделять внимание на наличие в договоре указаний на лицензии (разрешения) на совершение соответствующих видов деятельности. При наличии каких-либо сомнений следует запросить у контрагента копию лицензии.

Кроме того, следует отметить, что согласно п.6 ст.149 Налогового кодекса РФ освобождение от налога на добавленную стоимость льготируемых операций осуществляется при наличии лицензии на соответствующий вид деятельности.

4) анализ даты совершения операций, исполнение которых предусмотрено договором.

Текст договора должен четко фиксировать дату совершения операции, предусмотренную договором. Дата совершения операции касается следующих моментов:

– юридического, так как определяет переход права собственности на имущество (переход права пользования, владения и распоряжения), отчуждаемого по договору, возможность применения санкций, порядок расчетов и т.д.;

– бухгалтерского, так как фиксируется дата признания расходов и доходов в бухгалтерском учете;

– налогового, поскольку определяет дату признания расходов и доходов в налоговом учете.

Точное определение даты операции позволяет установить для покупателя момент оприходования приобретенного товара на соответствующих счетах бухгалтерского учета и момент включения в расходы соответствующих затрат. Для поставщика дата операции - момент ее отражения на счетах реализации и учета в целях налогообложения.

5) анализ порядка определения и формирования цены договора.

При анализе цены по договору следует обратить внимание на следующие моменты:

ü установление цены на каждый вид товаров, работ, услуг;

ü цена товара в валюте;

ü установление цены в условных единицах;

ü соответствие применяемых цен требованиям ст.40 Налогового кодекса РФ.

6) меры ответственности сторон по договору. Тщательной проработке и оценке подлежат пункты договора, предусматривающие санкции за нарушения условий оплаты, сроков, качества и т.д.;

7) специальные положения и действия, которые стороны обязаны исполнить.

В процессе налоговой оптимизации, как правило, основное внимание уделяется первым двум аспектам: выбору контрагента и выбору формы договора. Вместе с тем, при заключении договора необходимо учитывать налоговые последствия включения в договор отдельных положений. Включение в договор отдельных условий, практически не влияющих на его исполнение, может принести существенный эффект в плане оптимизации налогообложения. К такими специальными положениями можно отнести:

· Перепредъявляемые расходы.

Если условиями договора поставки установлено, что оплата услуг железной дороги (ж/д тариф, подача, уборка вагонов, охрана и т.д.) осуществляется поставщиком, то данные расходы являются затратами поставщика по сбыту своей продукции, которые уже учтены в отпускной цене. В этом случае стоимость услуг железной дороги включается в налогооблагаемый объем реализации поставщика.

В том случае, когда существует объективная необходимость оплаты услуг железной дороги именно продавцом, избежать увеличения облагаемого оборота на суммы транспортных расходом можно, поступив следующим образом:

– в договоре поставки указывается, что транспортные расходы оплачиваются за счет покупателя, при этом цена продукции (и облагаемый оборот) уменьшаются на соответствующие суммы;

– фактически оплату услуг железной дороги производит продавец;

– продавец передает счета, выставленные железной дорогой, покупателю (перепредъявление расходов) и получает денежные средства, которые не будут являться выручкой, на свой расчетный счет.

В результате покупатель отнесет транспортные расходы на увеличение стоимости приобретенной продукции и отнесет предъявленный НДС на расчеты с бюджетом.

· Существенные условия оформления договора подряда на ремонтосновных средств (ОС) предприятия.

В соответствии со ст.260 Налогового Кодекса РФ затраты на проведение капитального ремонта включаются в расходы учитываемые при налогообложении прибыли. Периодичность проведения ремонтов зависит от отраслевых особенностей производства. Перечень работ, которые выполняются при проведении ремонта того или иного вида, также иногда содержится в отраслевых нормативных документах. Однако необходимо учитывать, что для абсолютного и однозначного отнесения затрат по ремонту основных фондов на расходы необходимо соблюдать ряд обязательных требований.

а) Так в частности, необходимость проведения ремонта основных средств предприятия должна быть оформлена дефектной ведомостью основного средства. В дефектной ведомости указывается перечень дефектов основного средства, и приводятся рекомендации по их устранению. Дефектная ведомость заверяется главным инженером предприятия и служит основанием для заключения руководителем договора подряда на проведение ремонтных работ.

Именно на основании дефектной ведомости можно будет доказать налоговым органам, что проведение ремонта вызвано неисправностью основного средства, а не необходимостью его модернизации.

б) Затраты на ремонт относятся на расходы только в том случае, когда основные фонды после приобретения были фактически введены в эксплуатацию и участвовали в производственном процессе предприятия.

· Договор на оказание информационно-консультационных услуг.

Вследствие своей специфики (проконтролировать фактическое оказание, реальную или рыночную стоимость информационно-консультационных услуг практически невозможно) данный вид договора получил очень широкое распространение в схемах налоговой оптимизации. Поэтому условие отнесения затрат по информационно-консультационным услугам на расходы заслуживает особого внимания.

Основные требования можно сформулировать следующим образом:

– информационно-консультационные услуги должны оказываться на основании договора. Товарные чеки, входные билеты и т.п. не могут выступать достаточным подтверждением факта оказания именно информационно-консультационных услуг;

– в том случае, если консультации носят специальный характер и подлежат лицензированию (аудиторские и т.п. услуги), необходимо иметь копию лицензии исполнителя;

– факт исполнения услуг необходимо оформлять актом приемки-сдачи работ со ссылкой на характер и объем оказанных услуг;

– для подтверждения факта оказания услуг к Акту приемки-сдачи работ необходимо прилагать отчет исполнителя об объемах выполненных работ и передаче информации (например: "информация передана на бумажных носителях в объеме 40 листов", "информация представлена в электронном виде объемом 4 Мбайта", "по результатам работы передано заключение на 6 листах" и т.п.).

· Договор аренды

При заключении договора аренды следует учитывать, что к договорам аренды недвижимого имущества законодательством РФ установлено особое ограничение в форме государственной регистрации такого договора. Так согласно п.2 ст.609 Гражданского кодекса РФ необходимость регистрации договора аренды недвижимого имущества является общим правилом, исключения из которого могут устанавливаться данным Кодексом или иными федеральными законами.

Таким образом, исходя из анализа вышеуказанного, договор аренды здания или сооружения считается заключенным с момента его государственной регистрации.

В случае, если договоры аренды нежилых помещений в зданиях или сооружениях заключены без государственной регистрации, то такие сделки, осуществлены в нарушение норм законодательства и согласно ст.165 ГК РФ могут быть признаны в установленном порядке ничтожными. Следовательно, налоговыми органами данное основание может быть расценено как отсутствие договорных отношений с вытекающими отсюда последствиями - признание необоснованности включения в состав расходов затрат по таким сделкам.

infopedia.su