Оптимизация запасов. Оптимизация запасов это

9.4. Оптимизация производственных запасов

На эффективность использования производственных запасов оказывает влияние формирование их величины, зависящей от установления оптимальных размеров сырья, материалов, полуфабрикатов, топлива, готовой продукции.

Оптимальность производственных запасов призвана выявить резервы снижения средств, отвлеченных на их формирование, привести структуру находящихся на складах производственных запасов в соответствие со структурой спроса со стороны производства и реализацией лишних и неиспользуемых материалов.

Соответствие сформированных запасов спросу на них со стороны производства означает взаимоувязку производства и его снабжения, исключающую отвлечение оборотных средств в излишние запасы.

В специальной экономической литературе анализ взаимоувязки производства и снабжения не рассматривается. Вместе с тем при проведении анализа в первую очередь определяется потребность в остатках производственных запасов (материалов, комплектующих, топлива и др.) в соответствии с производственной программой и для бесперебойной работы предприятий с учетом интервала поставок, создания страхового и подготовительных запасов.

Изучая остатки материалов и комплектующих, первоначально сравнивается потребность, рассчитанная по данным планово-экономического отдела, с потребностью, рассчитанной по плану материально-технического снабжения (форма 9.1).

Форма 9.1. Анализ согласованности планов производства и материально-технического снабжения на предприятии

| Материал | Требуется материалов согласно планам служб снабжения в 200__ г. | Плановая необходимость согласно данным планово-экономического отдела в 200__г. | Отклонение планов служб снабжения от плана планово-экономического отдела (гр.1 – гр.2) |

| А | 1 | 2 | 3 |

| Прокат черных металлов, т | |||

| Холоднотянутая сталь, т | |||

| Профили гнутые, т | |||

| Трубы стальные, т | |||

| Чугуны, т | |||

| Алюминиевый прокат, т | |||

| Медный прокат, т | |||

| Латунный прокат, т | |||

| Бронзовый прокат, т | |||

| Ткани, тыс. м2 |

Окончание формы 9.1

| А | 1 | 2 | 3 |

| | |||

| Пиломатериалы, м3 | |||

| Лакокрасочные материалы, т | |||

| Пленка поливинилхлоридная, т |

В основе определения величины производственных запасов при формировании как планов материально-технического снабжения, так и планов производства планово-экономическими отделами должен лежать единый критерий.

Для обеспечения ритмичной работы предприятия необходимо провести анализ его фактической обеспеченности производственными материалами и комплектующими (табл. 9.8).

Таблица 9.8. Анализ обеспеченности предприятия важнейшими видами материалов и комплектующих

| Материал | Потребность по совокупному плану служб снабжения | Фактическое поступление в 200_ г. | | %, фактический, уровень обеспеченности | |

| недостаток | превышение | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Прокат черных металлов, т | 97 203 | 71 395 | 25 808 | — | 73,45 |

| Холоднотянутая сталь, т | 3199 | 1599 | 1600 | — | 49,98 |

| Профили гнутые, т | 6599 | 4850 | 1749 | — | 73,50 |

| Трубы стальные, т | 4918 | 3909 | 1009 | — | 79,48 |

| Чугуны, т | 6096 | 4964 | 1132 | — | 81,43 |

| Алюминиевый прокат, т | 1022 | 837 | 185 | — | 81,90 |

| Медный прокат, т | 205 | 138 | 67 | — | 67,32 |

| Латунный прокат, т | 113 | 113 | — | | 100,0 |

| Бронзовый прокат, т | 82 | 76 | 6 | — | 92,68 |

| Ткани, тыс. м2 | 90,5 | 86,4 | 4,1 | — | 95,47 |

| Химическая продукция, т | 2658 | 2427 | 231 | — | 91,31 |

Окончание табл. 9.8

| А | 1 | 2 | 3 | 4 | 5 |

| Пиломатериалы, м3 | | 7146 | 774 | — | 90,23 |

| Топливо, т | 6900 | 6900 | — | — | 100,00 |

| Лакокрасочные материалы, т | 1389 | 1367 | 22 | — | 98,42 |

| Пленка поливинилхлоридная, т | 64 | 64 | — | — | 100,00 |

| Автошины грузовые, шт. | 119 000 | 3591 | 115 409 | — | 3,02 |

Двигатели ЯМЗ, шт. | 12 200 | 4215 | 7985 | — | 34,55 |

| Двигатели ТМЗ, шт. | 270 | 26 | 244 | — | 9,63 |

| Подшипники, тыс. шт. | 1011,8 | 731,1 | 280,7 | — | 72,26 |

Согласно данным табл. 9.8, производство полностью было обеспечено только латунным прокатом, топливом и пленкой поливинилхлоридной. Наибольшие трудности наблюдались в обеспечении комплектующими, и в частности моторами. По этой причине характеристику выполнения плана снабжения по наименьшему проценту необходимо дополнять данными об удельном весе в имеющемся перечне тех позиций, по которым план снабжения не выполнен или поставка вообще не производилась.

Немаловажным является анализ ритмичности формирования производственных запасов, под которой понимается точное соблюдение планов снабжения (месячных, декадных и др.). Ритмичность характеризует уровень организации системы снабжения в целом и влияет на экономические показатели хозяйственной деятельности предприятия в целом. Существуют различные методы оценки ритмичности формирования запасов, основными из которых являются оценка ритмичности снабжения на основе стоимостной оценки абсолютных и расчета относительных показателей (по удельным весам). В обоих способах в зачет берутся фактические данные, но не выше плановых. Затем итог зачетной величины относится к плановому объему поставок и получается коэффициент ритмичности (табл. 9.9).

Таблица 9.9. Анализ ритмичности формирования производственных запасов на предприятии

| Месяц | Формирование производственных запасов | Засчитывается в выполнение плана по ритмичности на основе | ||||

| по плану | фактически | стоимостной оценки, млн р. | удельных весов, % | |||

| млн р. | % к итогу | млн р. | % к итогу | |||

| Январь | 571 | 8,33 | 241 | 5,09 | 241 | 5,09 |

| Февраль | 571 | 8,33 | 282 | 5,95 | 282 | 5,95 |

| Март | 571 | 8,33 | 316 | 6,67 | 316 | 6,67 |

| | 571 | 8,33 | 349 | 7,36 | 349 | 7,36 |

| Май | 571 | 8,33 | 350 | 7,39 | 350 | 7,39 |

| Июнь | 571 | 8,33 | 350 | 7,39 | 350 | 7,39 |

| Июль | 571 | 8,33 | 341 | 7,20 | 341 | 7,20 |

| Август | 571 | 8,33 | 367 | 7,74 | 367 | 7,74 |

| Сентябрь | 571 | 8,33 | 425 | 8,97 | 425 | 8,33 |

| Октябрь | 571 | 8,33 | 513 | 10,83 | 513 | 8,33 |

| Ноябрь | 571 | 8,35 | 592 | 12,49 | 571 | 8,35 |

| Декабрь | 571 | 8,35 | 612 | 12,92 | 571 | 8,35 |

| Всего за ______ г. | 6852 | 100,00 | 4738 | 100,00 | 4676 | 88,15 |

Из данных табл. 9.9 следует, что, согласно методу стоимостной оценки, формирование производственных запасов на предприятии было ритмичным лишь на 68,24 % (4676/6852 · 100), согласно методу удельных весов — на 88,15 %. Результаты анализа обоих способов оценки ритмичности свидетельствуют о недостаточном уровне организации системы снабжения предприятия.

На эффективность использования производственных запасов оказывает влияние соответствие их величины фактическим потребностям, на что, в свою очередь, влияет наличие на складе неиспользуемых материалов.

Источниками информации для анализа производственных запасов являются отчеты служб снабжения, данные по счету 10 "Материалы", форма статистической отчетности 5-з, книги складского учета (карточки складского учета). Анализ рекомендуется проводить следующим образом (табл. 9.10).

Таблица 9.10. Анализ соответствия структур потребления и формирования производственных запасов на предприятии за месяц 200_ г.

| Группа производственных запасов | Остаток на 01.01. 200__ г., млн р. | Поступило за месяц, млн р. | Сформированный за месяц запас | Потреблено за месяц | Отклонение в структуре (гр. 6 — — гр. 4) | ||

| млн р. | % | млн р. | % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Металлы | 32,2 | 63,5 | 95,7 | 7,8 | 79,0 | 8,4 | +0,6 |

| 2. Сырье и основные материалы | 50,1 | 109,5 | 159,6 | 13,0 | 145,1 | 15,4 | +2,4 |

| 3. Покупные полуфабрикаты и комплектующие | 215,2 | 592,7 | 807,9 | 66,0 | 603,7 | 64,0 | —2,0 |

| 4. Топливо | 8,7 | 17,9 | 26,3 | 2,1 | 9,9 | 1,0 | —1,1 |

| 5. Тарные материалы | 21,3 | 47,8 | 69,1 | 5,6 | 54,1 | 5,7 | +0,1 |

| 6. Малоценные и быстроизнашивающиеся предметы | 22,4 | 43,5 | 65,9 | 5,5 | 51,8 | 5,5 | 0,0 |

| В с е г о | 349,9 | 874,9 | 1224,5 | 100,0 | 943,6 | 100,0 | Х |

Для выявления наличия на складах неиспользуемых производственных запасов следует проанализировать производственные запасы по времени их нахождения на складах на определенную дату. Определяется вероятность использования в производстве запасов в зависимости от сроков хранения. Как показывает опыт работы предприятий промышленности, вероятность того, что в производстве будут использованы материалы, хранящиеся более одного года, близка к нулю. Таким образом, можно допустить предположение о наличии прямой линейной связи вероятности неиспользования материалов в производстве со сроком их нахождения на складе. Если он составляет один год и более, вероятность неиспользования материалов в производстве равна единице, при сроке свыше 9 месяцев вероятность неиспользования материалов в производстве уменьшается на четверть (так как 9 месяцев составляют 3/4 года) и составит 0,75. Аналогично определяется вероятность неиспользования материалов в течение 6—9 месяцев, 3—6 месяцев, 1—3 месяцев и до одного месяца (табл. 8.10). Резервы от реализации неиспользуемых материалов определяются как сумма произведений стоимости материалов, сгруппированных по срокам нахождения на складах, на соответствующую им вероятность. При вычислениях сделаем следующее допущение: вероятность неиспользования в производстве материалов, срок хранения которых меньше одного месяца, равна нулю (табл. 9.11).

Таблица 9.11. Определение резерва от ликвидации (реализации) неиспользуемых материалов на месяц

| Срок нахождения производственных запасов на складах | Стоимость производственных запасов, млрд р. | Вероятность неиспользования в производстве | Стоимость неиспользуемых материалов (гр. 2 гр. 1), млн р. |

| А | 1 | 2 | 3 |

| До одного месяца | 178,4 | 0 | 0 |

| От 1 до 3 месяцев | 122,5 | 0,08 | 9,800 |

| От 3 до 6 месяцев | 27,9 | 0,25 | 6,975 |

| От 6 до 9 месяцев | 10,5 | 0,50 | 5,250 |

| От 9 до 12 месяцев | 7,1 | 0,75 | 5,325 |

| Свыше одного года | 3,5 | 1,00 | 3,500 |

| И т о г о | 349,9 | Х | 30,850 |

Согласно данным табл. 9.11, резерв экономии неиспользуемых производственных запасов составил 30,850 млрд р.

Значительные резервы экономии оборотных средств могут быть достигнуты при доведении величины поставок до планового уровня и обеспечении ритмичности поставок материалов. На анализируемом предприятии за месяц 200_ г. величина фактических поставок соответствовала плановому уровню. Однако процесс формирования производственных запасов не был ритмичным, фактический интервал между поставками оказался больше планового по таким группам производственных запасов, как покупные полуфабрикаты и комплектующие, металлы и топливо, причиной чему послужили незапланированные простои транспорта на границах и железнодорожных станциях. В результате общее отвлечение средств в связи с неритмичностью поставок составило 22,341 млрд р. (табл. 9.12).

Таблица 9.12. Влияние ритмичности поставок материалов на отвлечение средств в сверхплановые запасы на предприятии за месяц

| Группа производственных запасов | Средний по группе интервал между поставками, дн. | Стоимость однодневного производственного потребления, млн р. | Отвлечение средств в связи с неритмичностью поставок (гр. 3 · гр. 4), млн. р. | ||

| по плану | фактически | отклонение | |||

| А | 1 | 2 | 3 | 4 | 5 |

| Металлы | 10 | 11 | +1 | 2,548 | 2,548 |

| Сырье и основные материалы | 8 | 8 | 0 | 4,681 | 0 |

| Покупные полуфабрикаты и комплектующие | 10 | 11 | +1 | 19,474 | 19,474 |

| Топливо | 5 | 6 | +1 | 0,319 | 0,319 |

| Тарные материалы | 6 | 6 | 0 | 1,745 | 0 |

| Малоценные и быстроизнашивающиеся предметы | 4 | 4 | 0 | 1,671 | 0 |

| И т о г о | X | X | X | X | 22,341 |

Выявленные резервы целесообразно обобщить (табл. 9.13). Данные табл. 9.13 свидетельствуют о наличии резерва экономии на предприятии оборотных средств, вкладываемых в производственные запасы, только за месяц 200_ г. в размере 53,191 млрд р.

Таблица 9.13. Обобщение возможного снижения суммы оборотных средств за счет устранения отвлечения их в сверхплановые запасы на предприятии за месяц

| Направления снижения суммы оборотных средств, отвлекаемых в производственные запасы | Источник информации | Сумма, млрд р. |

| Ликвидация (реализация) неиспользуемых производственных запасов | Табл. 9.14 | 30,850 |

| Обеспечение ритмичности формирования производственных запасов | Табл. 9.12 | 22,341 |

| И т о г о | Х | 53,191 |

С учетом того, что удельный вес готовой продукции занимает в составе производственных запасов второе место, оптимизация ее остатков на складе имеет особую практическую значимость.

Сокращение периода пребывания готовой продукции на складе зависит от многих факторов. Одни из них непосредственно связаны с производственной деятельностью предприятия (качество, стоимость, дизайн, номенклатура, количество и сроки поставки, правильное планирование ассортимента в связи с сезонными колебаниями спроса на внутреннем и внешнем рынках), другие — с финансовой и маркетинговой деятельностью (система расчетов, реклама, деловые связи с потребителями, изучение спроса и организация сбыта продукции, сроки доставки, вид транспортировки и многое другое).

Увеличение остатков готовой продукции на складах предприятий ведет к замедлению оборачиваемости оборотных средств. Оборотные средства, замороженные в запасах готовой продукции, не могут быть использованы для более прибыльных вложений, что сокращает уровень доходности предприятия. В основе оптимизации остатков готовой продукции на складе лежит обоснование норм оборотных средств по этой статье.

Норма оборотных средств на готовую продукцию на складе зависит от времени, в течение которого продукция проходит следующие операции:

подборка и подсортировка изделий по контрактам, договорам, заявкам;

упаковка и маркировка продукции;

накопление продукции до размера партии отгрузки;

доставка упакованной продукции на железнодорожную станцию, пристань или аэродром;

таможенное оформление и сертификация продукции;

время на оформление платежных документов.

Время на проведение операций по доработке, подсортировке, упаковке и маркировке, транспортировке до станции железной дороги или пристани и погрузке в вагоны, а также на демонтаж негабаритных грузов определяется либо на основе технических норм затрат времени, действующих на предприятии, либо, в случае их отсутствия, на основе хронометража. В основу оптимальной величины запасов готовой продукции кроме нормирования времени, в течение которого продукция проходит процесс производства, подборку, упаковку и т.д., в расчет принимается удельный вес продукции в соответствии с заключенными договорами (табл. 9.14).

Таблица 9.14. Расчет средневзвешенной нормы оборотных средств готовой продукции, дн.

| Группа продукции | Удельный вес в общем объеме продукции в соответствии с договорами | Норма времени, дн. | |||||

| Подборка по ассортименту | Накопление партии | Упаковка, маркировка | Доставка на станции отправления, вывоз автотранспортом и др. | Итого (гр.2 + + гр.3 + + гр.4 + + гр.5) | Производное число (гр. 1 гр. 6) | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 40 | 0,5 | 1,0 | 0,5 | 0,5 | 2,5 | 100 |

| 2 | 50 | 1,0 | 2,0 | 0,5 | 0,5 | 4,0 | 200 |

| 3 | 10 | 0,5 | 5,0 | 0,5 | 0,5 | 6,5 | 65 |

| И т о г о | 100 | — | — | — | — | — | 365 |

Норматив оборотных средств готовой продукции рассчитывается умножением однодневного выпуска товарной продукции по учетным ценам бухгалтерии предприятия (отпускным ценам) на норму оборотных средств по готовой продукции в днях.

Норматив оборотных средств по готовой продукции корректируется, если меняется отношение между продукцией, отгружаемой на внешний рынок (ближнее и дальнее зарубежье) и местным потребителям, при изменении уровня специализации производства.

Создаваемые на предприятии запасы готовой продукции (страховые, неприкосновенные, резервные) для бесперебойного обеспечения внутренних и внешних потребителей обосновываются в каждом конкретном случае.

Время на накопление партии отгрузки в днях (при многозвенных бартерных операциях) может быть различным (у каждого предприятия свое). В этом случае существенным является то, на какой стадии (начальной или конечной) продукция предприятия занимает свое место в цепочке бартерных обменов. Если на начальной, то на остатках это может отразиться косвенным образом — растет дебиторская задолженность (из-за несвоевременного поступления нужного товара, пока не замкнется вся цепочка и можно будет реализовывать обменный товар), и, как следствие, отсутствуют финансовые средства на приобретение комплектующих, материалов, сырья. Обычно в таком случае предприятия почти собранную продукцию оставляют в незавершенном производстве, а сверхнормативные запасы формируются по элементу оборотных средств. Если предприятие добивается у заказчика оплаты за недособранную продукцию (заказчик сам недодал продукцию исполнителю) с отсрочкой по отгрузке, то эта продукция попадает в разряд готовой и оседает на складе, что приводит к сверхнормативным запасам по остаткам готовой продукции.

studfiles.net

Оптимизация запасов

В последние годы произошло заметное усовершенствование методов производства, что позволило снизить производственные расходы. Дальнейшая экономия средств, может быть достигнута, если будут реализованы резервы, заложенные в рационализации обеспечивающих процессов. Прежде всего это относится к оптимизации запасов. Решения, принимаемые руководством фирм в этой области, в конечном счете касаются каждого отдельного вида товара или предмета хранения, конкретная единица которых, подлежащая контролю, называется «единицей учетазапасов» (е.у.з.).

* Е.у.з. определяется как предмет учета, на который составлена полная спецификацкия.

Изучение реально действующих систем управления запасами, состоящих из многих е.у.з., показало, что существует статистическая закономерность, определяющая размеры потребности в видах товаров, представленных в запасах. Типично положение, когда на примерно 20% е.у.з. приходится 80 объема спроса в денежном выражении. При этом для запасов товаров широкого потребления характерна меньшая концентрация е.у.з. высокой стоимости, чем для запасов товаров промышленного назначения. Отсюда следует, что все е.у.з., составляющие запасы фирмы, не должны контролироваться на одном уровне.

Данный вывод является одним из наиболее важных, и его необходимо учитывать при управлении множеством запасов при условии, что они рассматриваются изолированно друг от друга. Это помогает идентифицировать наиболее важные е.у.з., находящиеся в запасах. Они получают приоритет при распределении времени в процессе управления товарно-материальными запасами в любой рассматриваемой системе.

Однако относительный приоритет, которым пользуется та или иная продукция, часто меняется, так как спрос на нее, как и ее стоимость, не остаются постоянными. Это значит, что распределение по стоимости единиц учета товаров представляет собой динамическое, а не статичное понятие.

Сегодня, благодаря активизации ряда факторов, в том числе и внедрению логистики, многие предприятия последовательно связаны друг с другом, производство и система запасов приобретают взаимозависимый характер. В такой ситуации управление производством означает организацию работы не только каждого звена в отдельности, но и всех вместе как единого целого. Анализируя систему производственных заказов, многие фирмы стали исходить из метода комплексного регулирования, позволяющего гармонично соединить все звенья и соразмерить объемы производства и запасов.

Для этого, по мнению руководства фирм, важно снизить их колебания на каждой стадии путем точного прогнозирования спроса на продукцию и проведения такой политики заказов, которая позволила бы сбалансировать изменения спроса. Кроме того, для достижения искомого соответствия на каждой стадии все расхождения необходимо регистрировать, и информация о них посредством обратной связи должна учитываться в исходном производственном плане с последующей возможностью корректировки.

В целях снижения на каждой стадии соразмерности объемов производства и товарно-материальных запасов в настоящее время наиболее широко применяется такой метод контроля, как обратная связь в системе производственных запасов. Благодаря целенаправленному применению организованных, плановых и контрольных мероприятий возможно, с одной стороны, воспрепятствовать созданию излишних запасов, а с другой — устранить такой недостаток, как отсутствие готовности к поставкам.

idealbuild.com

Теория ограничений: оптимизация запасов и ассортимента

06 Янв Оптимизация запасов и ассортимента. Подход теории ограничений

Posted at 08:58h in Статьи by Olga14 мая компания Stock-M Consalting ( http://stockm.ru/) проводила мастер-класс на тему “Оптимизация запасов и ассортимента. Подход теории ограничений”. Мастер-класс был посвящен инструментам теории ограничений для оптимизации запасов: существенного сокращения излишков, упущенных продаж и работе с «хвостом» ассортимента, а также об опыте внедрения этих инструментов на производственных, дистрибуционных компаниях и в ритейле. Мастер-класс вели: Наталья Анисимова и Гедрюс Бальнис.

После участия в мастер-классе я хотела бы в данной статье дать представление о составляющих подхода Теории ограничений в управлении запасами оптовых и розничных торговых компаний.

Типичные проблемы, с которыми сталкиваются торговые компании: дефициты и излишки товаров

Дефициты товаров приводят к таким проблемам, как:

- упущенные продажи

- потеря лояльности клиентов,

- срочные более дорогие поставки

- недостаток денежных средств для пополнения.

Излишки товаров приводят к таким проблемам, как:

- Устаревание,списание

- Распродажи, уменьшающие выручку по другим товарам

- недостаток денежных средств для пополнения ходовых позиций

- нехватка складских помещений.

Как неправильно решать эти проблемы:

- Считать, что наличие можно обеспечить лишь раздувая запасы

- Не фиксировать упущенные продажи

- Оценивать свое звено по объему вытолкнутого в другие звенья товара

- Выбирать поставщиков по низкой цене, а не их надежности

- Стремиться минимизировать транспортные расходы, а не обеспечивать наличие.

Теория ограничений предлагает систему мероприятий по решению проблем, связанных с запасами. В ТОС большое внимание уделяется удовлетворению спроса существующих клиентов. И это неслучайно — в большинстве случаев при увеличении продаж на 1% прибыль может увеличиться до 10%, так как доход увеличивается, а уровень операционных издержек изменяется не пропорционально.

С целью наиболее полного удовлетворения спроса клиентов с оптимальными запасами используется:

-

динамическое управление буфером (англ. DBM) — инструмент Теории Ограничений, позволяющий эффективно управлять запасами предприятия, ориентируясь на фактический спрос потребителей. Внедрение DBM позволяет всегда иметь в наличие нужный товар в нужном месте в нужное время. Благодаря этому снижается уровень излишков, сокращаются упущенные продажи.

-

внимание на время пополнения запаса (периодичность размещения и срок выполнения заказа) — Насколько часто мы делаем заказ? Сколько времени уходит на его создание и размещение? Сколько времени занимает коммуникация и уточнение? Уменьшение времени пополнения — позволяет не только снизить уровень товарных запасов в цепи поставок, но и быстрее реагировать на изменение спроса. Кроме этого, график поставок должен быть понятным и четким.

-

наличие дешевого и быстрого поставщика по каждому SKU -позволяет быстро пополнить запас в случае изменения спроса или задержки поставки от основного поставщика.

Отказ от прогнозирования

Вместо того, чтобы управлять запасом при помощи прогнозов, ТОС предлагает поддерживать в участке цепи буфер запасов, который бы реагировал на сигналы изменения спроса от реальности и автоматически подстраивал размер буфера. Этот механизм называется — динамическое управление буфером.

Отказ от прогнозирования достаточно обоснован, ведь прогнозы строятся на статистике прошлых продаж, а в бизнес-среде прошлое никогда не повторяется в будущем. Поэтому прогнозы не могут быть абсолютно точными. Особенно, если речь идет о прогнозе спроса на отдельное SKU в отдельной точке продаж. Ошибка прогноза уменьшается, если мы строим его в целом по ассортиментной группе, или в целом для крупного склада и на короткий промежуток времени, максимум на неделю. Если же мы строим прогноз для конкретной SKU в конкретной точке хранения, то в этом случае отгадать прогноз продаж на длинный промежуток времени практически невозможно.

Что предлагает теория ограничений?

ТОС не уходит целиком от прогнозов, прогнозы используются, но только для таких событий как праздники, сезоны, открытие новых магазинов. В данном случае расчеты базируются на экспертном мнении, либо на математических расчетах, но для регулярного управления запасами используется такой механизм как Буферы запасаи Динамическое управление буфером.

Что это за механизм?

Буфер Запаса – целевой уровень товарного запаса, который устанавливается и поддерживается в цепи поставки для удовлетворения спроса клиентов с учетом колебаний спроса и сроков поставки. Каким образом это происходит?

Буфер определяется для каждой SKU в каждой точке хранения. То есть на уровне Центрального склада, Регионального склада, магазинов и филиалов. Величина буфера различна для каждого SKU в каждой точке хранения в зависимости от условий поставки и спроса конкретно в этой точке.

Буфер – это не остаток на складе, буфер- это количество, которое поддерживается в участке цепи- в нашем звене, для которого рассчитан буфер: на складе, в заявках поставщику и в дороге от поставщика-товары В пути. И каждое потребление из буфера-это сигнал для пополнения. То есть, такое пополнение можно сравнить с сообщающимися сосудами-как только вода уходит из одного сосуда (буфера), она приходит из другого сосуда (буфера).

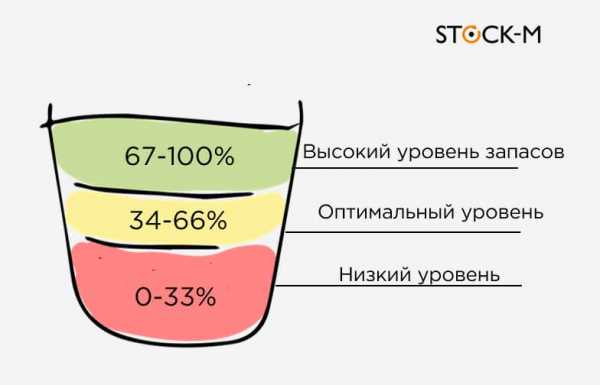

Конечно, это не значит,что каждый факт продажи должен тут же вызывать поставку от поставщика, нет необходимости возить по одной штуке, по одному грамму, по одному метру — это невыгодно. Поэтому заказы формируются в соответствии с графиками поставщику, но на основе величины буфера. Как видите на рисунке буферы имеют три цвета -красный, желтый, зеленый. Это уровень запасов “на руках”, который остался, по отношению ко всему размеру стакана. И чем ближе остаток к красному уровню, тем критичнее, тем больше реакции на пополнение вызывает этот товар.

Необходимо регулярно отслеживать изменение запаса и пополнять ушедший товар, при этом учитывая товар в пути. Определение начального начального буфера — это единственный момент, когда нам придется прогнозировать. Он рассчитывается как:

Максимальные потребление за цикл поставки

Цикл поставки учитывает длительность и периодичность поставки.

Установив целевой уровень буфера, мы должны поддерживать его в системе. Когда товар уходит с остатков мы должны как можно быстрее пополнить его до буфера.

Но величина буфера не должна быть постоянной, буфер должен меняться в зависимости от изменений, который происходят на рынке, В зависимости от того,что происходит с поставками от поставщика, в зависимости от того,что происходит со спросом.

Каким образом это выглядит?

Это реализуется с помощью инструмента — Динамическое управление буфером.

Динамическое управление буфером предполагает ежедневный мониторинг остатка и оценка уровня запаса по зонам буфера. Буфер отражается по каждому SKU. Если запасы товара глубоко опускаются в красную зону, это сигнал того, что есть вероятность дефицита, и компания не сможет удовлетворить спрос клиентов. Соответственно, установленный буфер мал, его необходимо увеличить. В этом случае размер буфера увеличивается на треть.

Если происходит обратная ситуация — запасы оказываются надолго в зеленой зоне. Это может случится по двум причинам- либо поставщик стал чаще поставлять товар и более надежно, либо спрос на товар сократился, соответственно, уже нет необходимости поддерживать такую величину запасов, потому что это уже избыточные, замороженные денежные средства. В этом случае величину буфера необходимо сократить на треть.

Необходимо стремиться к тому, чтобы запасы находились в желтой зоне. Колебались из зеленой в красную, но в большинстве случаев находились именно в желтой. Зеленые запасы- это избыточные запасы, желтые- оптимальные запасы, красные- это рискованный уровень запаса. Так работает динамическое управление буфером.

Управление запасами по показателям

В Теории ограничений управление по показателям эффективности управления запасами — это процесс постоянного совершенствования

Применяются различные показатели:

- Запасы на количество дней продаж

- Излишки и упущенные продажи

- Оборачиваемость и рентабельность инвестиций

Отношения в цепи поставок

Для оптимального управления запасами подход Теории ограничений предлагает пересмотреть как цепь поставки внутри компании, так и отношения с внешними участниками цепи поставки- клиентами и поставщиками. И основное- это перейти от философии выталкивания к философии вытягивания, сфокусированной на конечном потребителе и его нуждах. Именно продажи конечному клиенту должны определять поведение всей цепи поставки.

“ Перестаньте выталкивать товар вниз по цепи, храните основной запас как можно ближе к ее началу (там, где он обеспечивает наибольшую защиту продаж) и сфокусируйтесь на быстрых и частых поставках, на основе оперативных (ежедневных) данных о продажах в конечных звеньях цепи конечным потребителям.”

На мой взгляд, основное преимущество управления запасами по ТОС в том,что Теория ограничения предлагает комплексный системный подход к управлению запасами, который включает и расчеты заказа поставщику, и мотивацию сотрудников, и организацию цепи поставок как внутри компании, так и отношения с клиентами и поставщиками. Система управления запасами по ТОС включает в себя передовые решения области управления запасами. С отдельными инструментами и подходами, которые предлагает ТОС многие специалисты знакомы. Но ценность в том, что ТОС предлагает системный подход, который может применить каждая торговая и производственная компания.

Компания Stock-M Consulting регулярно проводит профессиональные мероприятия по Теории ограничений. Информацию о них можно узнать на сайтах www.stockm.ru и http://www.tocpro.ru/

С ЭТОЙ СТАТЬЁЙ ЧИТАЮТ:

uppravuk.net