4 налоговые схемы по дроблению бизнеса для оптимизации налогов. Оптимизации налогов схемы

Подборка схем оптимизации налогов с использованием простого товарищества

Договор простого товарищества или договор о совместной деятельности (гл. 55 ГК РФ) – один из популярных инструментов налогового планирования. «ПНП» уже много раз писал о возможностях его практического применения. Именно поэтому в новой рубрике журнала мы решили сделать обобщающий обзор применяемых на практике схем.

Отметим, что приведенные ниже схемы позволяют провести эффективную оптимизацию при соблюдении условий:

- – наличия деловых целей всех сделок и действий участников;

- – отсутствия признаков прямой и косвенной взаимозависимости товарищей;

- – отсутствия резких колебаний экономических показателей участников схемы;

- – отсутствия административного «заказа» при проверке компании.

Простое товарищество, участники которого на «упрощенке» с объектом «доходы минус расходы»

В чем выгода. Позволяет группе обойти лимит по выручке в 60 млн рублей в год, установленный для упрощенной системы. Дает возможность применения региональных льгот для «упрощенки». Отсрочка по единому налогу при нераспределении прибыли участникам. Схема позволяет «упрощенцу» получить право на вычет и дать покупателям необходимый им входной НДС.

Как работает схема. Для ведения предпринимательской деятельности создаются компании или регистрируются ИП, которые переходят на упрощенную систему с объектом «доходы минус расходы». Эти компании заключают договор простого товарищества с целью ведения торговли, производства, оказания услуг, выполнения работ, аутсорсинга, аренды и т.п. (см. схему 1).

Схема 1. Товарищество «упрощенцев»

Налог уплачивается по ставке 15 процентов. При этом не с выручки, полученной в результате совместной деятельности, а с прибыли (п. 3 ст. 278 НК РФ, постановление Федерального арбитражного суда Северо-Западного округа от 12.05.04 № А21-11188/03-С1). Плюс здесь в том, что прибыль, как правило, на несколько порядков меньше выручки. Кроме того, доходы в рамках товарищества уменьшают величину расходов, осуществленных в рамках совместной деятельности, по правилам общего режима (письмо МНС России от 06.10.03 № 22-2-16/8195-ак185), а не пункта 1 статьи 346.16 НК РФ, ограничивающего состав расходов «упрощенцев» .

Кассовый метод позволяет не платить налог до тех пор, пока прибыль не будет фактически распределена между товарищами. Участники могут оставить прибыль в обороте до принятия решения о ее распределении.

Когда наступает момент раздела прибыли, то для «упрощенцев» здесь есть два варианта – брать для расчета бухгалтерскую или налоговую прибыль. Чаще всего на практике участники делят только бухгалтерскую прибыль по аналогии с распределением дивидендов в ООО или АО. Причина этого в том, что раздел прибыли простого товарищества предусмотрен статьей 1048 ГК РФ, которая вступила в силу еще в 1994 году – задолго до появления глав 25 и 26.2 НК РФ. На тот момент существовала только бухгалтерская прибыль – только ее законодатель и мог иметь в виду.

При этом один из участников простого товарищества может быть зарегистрирован в регионе, где действуют льготные ставки «упрощенного» налога с объектом «доходы минус расходы». Например, в Липецке. Участник, который ведет общие дела, остается «местной» компанией с минимальной долей прибыли в простом товариществе.

Согласно статье 174.1 НК РФ, товарищ, ведущий общий учет, должен уплачивать НДС. Но вместе с обязанностью плательщика НДС такому участнику полагаются и права. А значит, можно, находясь на «упрощенке», быть законным плательщиком НДС. Это позволяет на практике не терять покупателей, нуждающихся в вычете НДС, а также вычеты НДС. Единственное условие – счета-фактуры должны быть выставлены на имя товарища, ведущего общие дела.

Участие в простом товариществе компаний на «упрощенке» с объектом «доходы»

В чем выгода. Позволяет усилить эффект Схемы 1, облагая доходы от совместной деятельности по ставке 6 процентов.

Как работает схема. Участники простого товарищества на «упрощенке» не вправе применять объект «доходы» (ст. 346.14 НК РФ). Однако на практике это ограничение пробуют обойти путем выстраивания следующей схемы (см. схему 2).

Схема 2. Товарищество «упрощенцев»-агентов

«Упрощенцы» с разными объектами налогообложения заключают агентский договор. Принципал (компания с базой «доходы») поручает агенту (компания с базой «доходы минус расходы») от имени такого агента, но за счет принципала заключить договор простого товарищества, вести по нему работу с другими товарищами, получать доход и т.д. При этом все полученные агентом доходы передаются принципалу и облагаются налогом у него. Учитывая, что единый налог при базе «доходы» можно уменьшить наполовину за счет страховых взносов или пособий, эффективная ставка может составить 3 процента.

Одним из участников совместной деятельности является нерезидентная компания

В чем выгода. Вывод основной части прибыли за рубеж – экономия по налогу на прибыль. Нерезидент получает преимущества плательщика НДС без постановки на налоговый учет.

Как работает схема. Договор простого товарищества заключают рассийская и иностранная компании. Общие дела ведет российский участник. Он может быть как на общей, так и на упрощенной системе. Доля участия российской компании в прибыли должна быть минимальна – около 5–10 процентов. НДС уплачивает российский участник в общем порядке.

Второй участник является резидентом юрисдикции, с которой у России заключено соглашение об избежании двойного налогообложения (см. схему 3). При этом главное, чтобы в соглашении было условие о том, что доходы в виде прибыли от совместной деятельности не облагаются налогом. В качестве такой юрисдикции часто используют Кипр или английскую компанию с филиалом на Кипре.

Схема 3. Товарищество с участием нерезидента

В частности, согласно статьям 10 и 22 Соглашения об избежании двойного налогообложения между Правительством РФ и Правительством Республики Кипр от 05.12.98, «другие доходы» из источников в РФ, не перечисленные в этом соглашении, облагаются доходом только на Кипре. Ставка налога там составляет 10 процентов, но при этом возможна дальнейшая оптимизация. В схеме важно, чтобы деятельность нерезидента в России не приводила к образованию постоянного представительства (п. 6 ст. 306 НК РФ).

Внесение в совместную деятельность основных средств

В чем выгода. Позволяет обойти лимит для «упрощенцев» в виде ограничений по стоимости основных средств. Есть основания не платить налог на имущество.

Как работает схема. Компании заключают договор простого товарищества. Каждый из них вносит в совместную деятельность основные средства, стоимость которых делает невозможным для них соблюсти лимит в 100 млн рублей (подп. 16 п. 3 ст. 346.12 НК РФ). Ведь при такой передаче основных средств в общую деятельность активы списываются с баланса товарищей и учитываются далее на балансе товарищества.

Более того, согласно пункту 2 статьи 346.11 НК РФ, «упрощенцы» освобождены от налога на имущество организаций. Это специальная норма по отношению к статье 377 НК РФ, устанавливающей обязанность уплаты этого налога в простом товариществе. Таким образом, схема снижает нагрузку по налогу на имущество, так как в противном случае имущество облагалось бы налогом на общем ражиме (см. схему 4).

Схема 4. Передача в товарищество сверхлимитных основных средств

Совместная деятельность с целью продать дорогостоящий актив

В чем выгода. Позволяет осуществить безналоговую продажу имущества. Продавец продает имущество по действительной стоимости. При этом избегает уплаты налога на прибыль и НДС.

Как работает схема. Фактический продавец вносит несколько объектов имущества в простое товарищество в качестве вклада (см. схему 5). Фактический покупатель вносит денежные средства. Оценка вкладов каждой из сторон производится исходя из реальной стоимости имущества (ст. 1041, 1042 ГК РФ). Именно по этой цене стоимость имущества отражают в учете простого товарищества. Здесь не требуется привлекать оценщика – возможна любая оценка, в том числе не соответствующая рыночной стоимости.

Схема 5. Безналоговая передача актива

Налоговый учет при использовании этой схемы выглядит следующим образом. Внесение имущества в качестве вклада в простое товарищество не признается реализацией товаров (работ, услуг) в целях исчисления налога на прибыль (п. 1 ст. 278 НК РФ). Плюс такая передача не облагается НДС (подп. 1 п. 2 ст. 146 НК РФ, подп. 4 п. 3 ст. 39 НК РФ).

У продавца также не возникает обязанности по восстановлению НДС, уплаченного им ранее при приобретении этого имущества и принятого к вычету (постановление Президиума ВАС РФ от 11.11.03 № 7473/03).

Далее простое товарищество какое-то время ведет реальную деятельность. После чего договор прекращается (п. 1 ст. 1050 ГК РФ). Делается это по согласованию сторон. На практике чаще по одностороннему заявлению продавца с выплатой стоимости его вклада. Ввиду нецелесообразности дальнейшей деятельности. Продавец получает часть денег и часть внесенного им же имущества. А покупатель – часть имущества и внесенных им денег (п. 2 ст. 1050 ГК РФ).

Имущество, в том числе деньги, полученное в пределах первоначального взноса участника простого товарищества при разделе общего имущества, не учитывается при исчислении налога на прибыль (подп. 5 п.1 ст. 251 НК РФ) и не облагается НДС (подп.1 п. 2 ст.146 НК РФ, подп.6 п. 3 ст. 39 НК РФ).

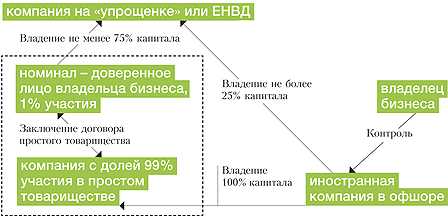

Создание договора простого товарищества с участием номинального физлица

В чем выгода. Позволяет собственнику эффективно управлять своим бизнесом через номинала, действия которого контролируются законными методами.

Как работает схема. В целях налогового планирования для компании часто желательно применять «упрощенку» или ЕНВД. Но в этом случае доля учредителей-юрлиц ограничена 25 процентами, что не позволяет эффективно контролировать бизнес. Обычно это делается через номинала – родственника, сотрудника, знакомого, друга. Но это рискованно. Есть способ контролировать такого номинала в официальном порядке.

Схема 6. Легализация номинала

Вторым участником простого товарищества становится российское или иностранное юрлицо, фактически контролируемое собственником. Причем его доля в имуществе может быть подавляющей – до 99 процентов. Все вопросы в простом товариществе решаются консенсусом, а при его недостижении – большинством голосов товарищей.

Голосуют, естественно, долями. В результате все ключевые вопросы, по которым голосует товарищ-физлицо, включая назначение исполнительного органа общества и прекращение его полномочий, сначала обсуждаются товарищами. Следовательно, физлицо-номинал обязано голосовать на собрании именно так, как нужно. По сути, получается российский аналог траста в английской системе права – номинал «легализован».

В совместной деятельности товарищества участвует патентный «упрощенец»

В чем выгода. Оптимизация единого налога по «упрощенке» или налога на прибыль. Позволяет ИП вести совместную деятельность и не платить с доходов товарищества никаких налогов, кроме фиксированной стоимости патента.

Как работает схема. При заключении договора простого товарищества одним из участников становится индивидуальный предприниматель, применяющий «упрощенку» на основе патента. Естественно, в рамках такой структуры осуществляется деятельность, на которую ИП получил патент (см. схему 7).

Схема 7. Патентный предприниматель в роли товарища

НК РФ не запрещает патентному «упрощенцу» вести совместную деятельность, так как ИП на патенте вполне может одновременно применять и иные режимы налогообложения, в том числе и «упрощенку» с базой «доходы минус расходы», как того требует от товарищей пункт 3 статьи 346.14 НК РФ (письмо Минфина от 20.02.09 № 03-11-11/25).

В результате, получая свою долю прибыли от простого товарищества, патентный «упрощенец» не платит никаких дополнительных налогов. Косвенно такие выводы подтверждает Президиум ВАС РФ в отношении единого сельхозналога (постановление от 28.12.10 № 9534/10).

www.nalogplan.ru

4 налоговые схемы по дроблению бизнеса для оптимизации налогов

Упущенная выгода - это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статьюКомментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статьюКомментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статьюО способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статьюДробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статьюАнализ арбитражной практики судебных споров по привлечению к ответственности бывших директоров, учредителей, участников обществ. Определение условий привлечения к ответственности. Читайте наш материал на сайте

Читать статьюАСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статьюРасширение возможностей кредиторов происходит не только за счет норм законодательства. Порой такие инструменты дает и теория. Срывание корпоративной вуали – пример потенциально работающей модели привлечения контролирующих лиц к ответственности. Подробнее

Читать статьюОбщество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статьюСтруктурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статьюvitvet.com

Оптимизация налогообложения предприятий, организаций - методы, схемы, способы и пути оптимизации налогов

Прежде чем выбирать способ налоговой оптимизации, необходимо провести сравнительный анализ существующих приемов для оптимизации налогообложения предприятия. В данном вопросе прежде всего нужно разобраться с отраслью предпринимательской деятельности (валютный, антимонопольный, таможенный и многое другое).

Стоит ли нарушать закон или нет

Необходимо понимать, что процедура не нравится представителям налоговой службы, но, тем не менее, не является преступлением. Это методики, вполне легальные, основой которых являются особенности законодательства, предназначенные для уменьшения фискального давления.

Способы оптимизации и преступное уклонение от налогов – это разные вещи, имеющие свои тонкости и особенности. Поэтому, даже если налоговики «не жалуют» такие способы, они очень эффективно на крупных предприятиях и представителей среднего бизнеса.

Ключевые моменты в оптимизации

На сегодняшний день специалисты выделяю несколько основных тонкостей грамотного ведения налогов:

- Классический метод подразумевает, что все действия плательщика НДС будут выполняться согласно действующего законодательства.

- Минимальная оптимизация регламентирует проводить оптимизацию налогообложения только по возможности.

- Специальное формирование «лазеек» налогообложения и снижения фискальных выплат. В противном случае все методики являются незаконными и нарушают статьи действующего налогового кодекса.

Виды оптимизации налогообложения для предприятия

Среди основных типов процедур оптимизации выделяют несколько основных приемов, используемых при налогообложении предприятий:

- Оптимизация расходов и доходов, в зависимости от той и иной суммы. В таком случае повлиять на объект налогообложения можно суммой налога на прибыль, но необходимо учитывать товаропотоки, время и объемы поставок и т.д.

- Использование посреднической схемы работы предприятия. Это особенно актуально для предприятий, работающих в области продаж, услуг, поставок и прямых договоров. Такое решение наиболее эффективно позволит повлиять на объект налогообложения в момент его формирования. Но в таком случае важно помнить, что незаконные махинации и договора чреваты налоговой проверкой, санкциями и штрафами.

- Процедура за счет обработки социальных выплат и отчисления суммы заработной платы. Также это «работает» с премиальными выплатами, суммами, предназначенными для командировок и любые другие траты, которые могут квалифицироваться, как расходы двойного назначения.

- Предприятия в холдинге является возможностью пользоваться привилегиями компаний, объединенных в группу с разной формой налогообложения. Грамотное структурирование схемы налогообложения нескольких фирм позволит существенно снизить налоговую нагрузку.

Способы и методы оптимизации

Желание законно снизить суммы налогообложения вполне объяснимо! Ведь с каждым годом, отчисления в государственный бюджет непомерно растут, что существенно снижает прибыль.

Для этого «финансовые акулы» разработали множество законные методов налоговой оптимизации:

- Особенности перехода права собственности на проданные товары.

- Переоценка и уменьшение расходов на дополнительные статьи.

- Применение возможности регионального снижения ставок.

- Упрощенное разделение бизнеса.

- Перевод директора с ИП на УСН с объектом «доходы».

- Перевод объекта налогообложения на объект «доходы - расходы».

- Совмещенная процедура упрощенного налогообложения с ЕНВД.

- Окончание выплат при падении рубля с положительной разницей курсов, чтобы не платить налог на прибыль.

- В период модернизации необходимо пустить в оборот все активы и амортизировать их.

- Формирование легальной «буферной» фирмы для льготного режима налогообложения.

- В сложный период необходимо амортизировать сумму премиальных и законсервировать объект налогообложения.

- Перераспределение процентов внутри холдинга для списания процентов по кредитам и займам.

- Покупка имущества по частям.

- Использование посредников при передаче имущественных объектов и уставных капиталов.

- Контроль и регулирование вычетов по НДС.

- Иностранные сотрудники, чья зарплата и премия не облагается налогом.

- Экономия на взносах и компенсациях при увольнении, сокращении персонала.

- Не стоит выплачивать «под чистую» кредиторскую и дебиторскую задолженность (она есть практически у всех компаний).

- Сокращение рабочего времени и фонда оплаты труда.

- Переоформление рабочего автотранспорт на владельца-инвалида, чтобы освободиться от налого

Налоговое планирование

Государственное налоговое планирование представляет собой комплекс способов и методов, которые направлены на обеспечение законодательством установленных норм по качеству и количеству показателей фондов. По сути, это наиболее эффективная налоговая тактика для реализации налоговой политики и стратегии.

В результате использования стратегии налогового планирования, государственные органы выполняют количество финансовых поступлений и по всем вида в госказну.

Факторы, влияющие на налоговые платежи

Выбор комплекса налогового планирования неслучаен, работа госорганов направлена на максимально высокий уровень постоянно растущих потребностей государства и административных организаций, госучреждений и других подобных объектов.

Также среди факторов, влияющих на рост налоговых платежей можно выделить:

- Естественный прирост населения;

- Рост НТП;

- Модернизация обороноспособности гсоударства;

- Улучшение уровня жизни население;

- Сдерживание номинальной госвалюты на должном уровне;

- Индивидуальные запросы и органов управления;

- Развитие хозяйства и агрокомплекса страны;

- Развитие экономики.

Отсрочка уплаты НДС

Необходимость отсрочки уплаты НДС возникает при выборе одного из пунктов оптимизации и позволяет сбалансировать налоговую нагрузку фирмы, организации.

Для этого выбирают одну из наиболее эффективных схем:

- «Незавершенка» - незаконченные операции по текущему периоду, которые остаются, чтобы была возможность перенести оплату налогов.

- Выполнение предписанных операций, с дальнейшей отменой или приостановкой, для возврата суммы налогообложений.

- Использование посредников и контрагентов, которые могут создать «налоговые обстоятельства» к информации, отчетам. Этот метод регламентирует применение комиссий, договоров поручения.

В данном случае все меры преследуют цель снижения минимальных рисков.

Но необходимо быть осторожным, есть ряд характеристик, по которым инспектор НС может с легкостью определить эти схемы:

- Несвоевременное оформление незавершенных хозяйственных операций;

- Применение для всех периодов одной и тоже схемы;

- Безграмотное составление отчетных бумаг.

Индивидуальные схемы минимизации налогов

Индивидуальные схемы выбираются и формируются опытными финансистами, в зависимости от конкретных обстоятельств, конкретного предприятия и других индивидуальных факторов.

Но, среди самых популярных можно выделить:

- Пересмотр налога на прибыль, с использованием арбитража и анализа основных факторов. Эффективная политика учета и затрат (амортизация расходов и доходов, выведение лицензионных платежей за товарный знак, маркетинг и управление). Также очень эффективна консолидированная уплата налога на прибыль и присоединение, слияние компании.

- Схемы обработки НДС, правовой анализ и практика арбитража. В таком случае будут максимально актуальны мероприятия планирования и возмещения НДС, арбитраж по вычету НДС, возможно даже разделение или ликвидация организации для обеления фирмы. Чтобы выиграть на оплате НДС, рекомендуется применить схему трансфертного ценообразования. При этом стоит уделить отдельное внимание методам оптимизации НДС при получении предоплаты, предоставлении займов, залогов, векселей. На сегодняшний день очень эффективны опционы для оптимизации НДС.

- Налоговые и юридические схемы выплаты заработной платы в конвертах и методы ее легализации. Оптимизация заработной платы за счет заключения с работников гражданско-правового договора, акта подряда или выполнения услуг, трудового договора.

- Оптимизация сумм, идущих на содержание социальной политики на предприятии. Для этого формируют в организации бонусную программу, дополнительные выплаты за командировки и служебные поручения. Также методы оптимизации должны коснуться вопросов страхования, обучение, проезд и сотовая связь. Также материальная помощь и подарки от предприятия.

Стоит ли игра свеч

Оптимизация всегда сопряжена с определенными рисками, но при этом (если не использовать противозаконные схемы) процедуры вполне легальны. Не стоит останавливаться на одном удобном методе, необходимо совершенствоваться и искать новые пути решения. Но, стоит отдать должное, игра стоит свеч! Оптимизация налогообложения предприятия позволяет существенно уменьшить размер выплат.

Перед началом стоит определить в каждом конкретном случае. Каковы причины и цели ее проведения? Это позволит подобрать из всех существующих наиболее оптимальную и эффективную схему.

vd.cards