Как оптимизировать личные расходы. Оптимизация личных расходов

Советы по грамотному ведению личного бюджета

Быть финансово грамотным человеком не только в работе и бизнесе, но и в повседневной жизни очень важно, нужно и полезно. Одно из основных банковских правил говорит о том, что если в финансовых вопросах порядок, значит, и во всём порядок. Все мы зарабатываем и тратим деньги, иногда экономим, иногда планируем покупки. Но в большинстве случаев своими деньгами мы распоряжаемся, как придётся, руководствуясь лишь общими правилами, что нередко приводит к необходимости тратить накопления, если таковые имеются, занимать деньги или вообще брать кредиты. К этому можно добавить ещё и то, что по заверениям специалистов по финансам, из бюджета, ведению которого не уделяется должного внимания, «куда-то» (неизвестно только куда) регулярно исчезает около 20% средств. Какая же тут может идти речь о финансовой стабильности, не говоря уже о финансовой независимости?

На тему грамотного ведения бюджета сегодня написано огромное количество литературы, создано множество обучающих курсов, проводятся различные тренинги и семинары. Но, к сожалению, далеко не у каждого есть время (и деньги) на изучение соответствующих материалов и курсов. И согласитесь, как было бы хорошо, если бы можно было просто прочесть одну статью, в которой были бы кратко, грамотно и лаконично изложены основные принципы ведения и контроля личных финансов? Спешим вас поздравить – перед вами именно такая статья! И поверьте, после её прочтения, вести свой личный бюджет вам станет гораздо легче.

Несколько слов о бюджете

Итак, что такое бюджет? Бюджет – это документ (электронный или бумажный), в котором регулярно наглядно и детально отображаются все статьи доходов и расходов за конкретный период времени, т.е. все источники притока средств, все траты, а также какие-либо индивидуальные правила распоряжения финансами и личный финансовый план на будущее. Человеку, никогда серьёзно не занимавшемуся ведением бюджета, на первый взгляд это может показаться сложным процессом, требующим каких-то особенных знаний или навыков, огромного количества времени и т.д. На самом же деле в этом нет ничего сложного по той простой причине, что это всего лишь навык, которым просто нужно овладеть. Ведение бюджета включает в себя несколько базовых частей, которые со временем дополняются другими, приобретая черты более сложной системы. Но начинать всегда нужно с самого простого. Основными компонентами ведения личного бюджета являются:

- Учёт доходов и расходов

- Оптимизация расходов

- Планирование доходов и расходов

Запомните, что вести свой бюджет нужно именно в такой последовательности, т.к. каждый последующий пункт является логическим продолжением предыдущего. Рассмотрим каждый из них в отдельности.

Учёт доходов и расходов

Учёт доходов необходим для того чтобы, во-первых, вы чётко знали, откуда поступает в ваш кошелёк каждая копейка, а во-вторых, какая конкретно сумма является вашим ежемесячным доходом. Раз уж год состоит из 12 месяцев, а источник доходов подавляющего большинства людей – это заработная плата, то и дальше мы будем брать за «конкретный временной промежуток времени» один месяц.

Но если с доходами ситуация довольно проста: получил – записал, получил – записал и т.д., то с расходами дело обстоит несколько иначе.

Как уже было сказано, 20% заработка многих людей, не занимающихся своим бюджетом, «исчезает». Причём, это случается даже в тех случаях, когда кажется, что конкретно знаешь, на что тратишь деньги. А эта сумма могла бы быть использована с умом: потрачена на что-то существенное и действительно необходимое или отложена. «Вернуть» эти деньги можно, но пока вы не будете знать, куда они «исчезают», сделать этого вы не сможете. Это и есть первая причина, почему нужно вести учёт расходов. И делать это нужно ежедневно.

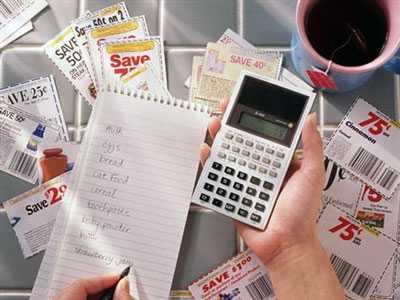

Заведите себе отдельный блокнот и всегда носите его с собой. Для начала тратьте деньги в привычном для себя режиме, как вы привыкли. Но все свои траты, даже если это 7,5 рублей за пирожное или 2 рубля за коробок спичек, обязательно фиксируйте. Разделите листы блокнота расходов на две части – «наименование покупки» и «сумма». Вверху листов проставляйте даты. Не категоризируйте покупки – сейчас это лишнее, просто записывайте их, т.к. вашей основной задачей является выработка у себя такой привычки и определение причины «исчезновения» денег. На память в этом вопросе тоже надеяться не стоит, т.к. уже на следующий день вы будете усердно вспоминать, на что потратились.

Еженедельно сверяйте оставшиеся деньги со своими заметками, чтобы проверить точность записей и их систематичность, а также, чтобы увидеть, есть ли в вашем списке то, от чего можно было бы отказаться без существенного ущерба для себя. Наверняка вы удивитесь, узнав, что такие вещи имеются. По истечению месяца посчитайте все такие траты и определите их общую сумму – так вы и получите необходимый результат, т.е. наконец-таки узнаете, куда регулярно тратится одна пятая всех ваших денег. Теперь можно впредь воздерживаться от подобных трат и направлять «найденные» деньги в другое русло.

Ко всему прочему, регулярные записи в блокноте после каждой покупки будут автоматически заставлять вас задумываться о целесообразности покупки, а значит, к своим расходам вы будете подходить более осознанно. Спустя 2-3 месяца такой практики, уже привыкнув к ней, вы можете разделить свои расходы на категории (питание, транспорт, коммунальные услуги, развлечения и т.д.).

Оптимизация расходов

Оптимизация расходов подразумевает рациональное использование средств. И это отнюдь не является экономией. Экономия – это отказ от того, что нравится, привычно и доставляет удовольствие, в пользу того, что необходимо, с целью сбережения средств. Оптимизацией же называется грамотное распределение личных финансовых потоков по всем статьям своих расходов без необходимости отказывать себе в чём-либо существенном. От чего-то, возможно, и придётся отказаться, но это будет настолько незначительным, что, по сути, будет даже неощутимо. Оптимизация расходов основывается на следующих принципах, которые очень важно уяснить:

- Не бывает статей расходов, которые не были бы важны для вас. Чтобы тратить меньше следует сокращать каждую статью пропорционально друг другу, т.е. вычитывать средства из каждой статьи в одинаковом процентном соотношении.

- Наибольшей оптимизации подлежат те статьи расходов, на которые уходит наибольшее количество средств из вашего бюджета, т.к. расходы по ним, скорее всего, можно сократить.

- Не нужно стремиться к покупкам вещей, разрекламированных как экономные, или оптовым закупкам. Психика человека устроена таким образом, что за счёт кажущейся дешевизны или предполагаемой скидки он будет неосознанно стремиться к тому, чтобы взять больше, а это означает, что и тратить он будет больше.

После того как вы точно узнаете ваши основные и реальные потребности и определите каким образом лучше всего оптимизировать расходы, можно приступать к распределению средств по целям и временным промежуткам. Например, получив зарплату, отложите часть денег на основные расходы (обязательные платежи), другую часть (пусть даже совсем небольшую) оставьте как накопления, а оставшуюся сумму разделите на четыре недели, из которых состоит месяц. Эти четыре части отделите друг от друга, разложив, к примеру, по конвертам. Каждый новый конверт открывайте только накануне грядущей недели. Чем меньше в каждом из этих конвертов будет денег, тем более вы будете дисциплинированы и рациональны в своих расходах. И ещё один полезный совет: чем больше вы склонны к необдуманным покупкам, тем меньше денег рекомендуется иметь при себе в течение дня.

Вышеизложенная практика на самом деле очень эффективна. Если вы будете придерживаться её хотя бы полгода, вы научитесь сохранять приличные суммы денег, а также выработаете у себя полезную привычку тратить деньги только на то, что действительно необходимо, при этом не только не ухудшив, но и улучшив качество своей жизни.

Финансовое планирование

Любое планирование — это существенная составляющая успеха в любой сфере жизни, т.к. позволяет не только разделить процесс достижения цели на несколько важных этапов, но и увидеть новые возможности. Финансовое планирование – залог материального благополучия, наличия «подушки безопасности» в непредвиденных жизненных ситуациях, возможность достичь многих материальных целей, и даже стать финансово независимым человеком.

Финансовые (и любые другие) планы подразделяются, как правило, на краткосрочные (до 1 года), среднесрочные (от 1 года до 3 лет) и долгосрочные (от 3 лет и более). Соответственно, и планировать нужно по нарастающей. Во-первых, достижение целей – это процесс поэтапный, в котором реализация среднесрочных или долгосрочных планов может зависеть от краткосрочных или среднесрочных. И, во-вторых, всегда существует определённый рубеж, преодолеть который в настоящее время мы не можем. К тому же, имеют место быть некоторые обстоятельства, повлиять на которые невозможно (инфляция, внезапное сокращение на работе, непредвиденные необходимые траты и т.п.).

Чтобы иметь возможность быть готовым, если уж не ко всему, то ко многому, нужно иметь чёткое представление о том, что вы будете делать в той или иной ситуации, а также разработать свою стратегию по достижению целей. Всё это и включает в себя финансовое планирование.

Лучшим временем для приведения в порядок своего бюджета и планирования является начало года. Но, конечно же, ждать его наступления ни в коем случае не нужно. Приступайте к делу сразу же: определяйте свои цели, просчитывайте действия, ищите новые возможности и варианты. Это станет вашим первым шагом к процветанию и финансовому благополучию.

Заключая, лишь хочется добавить, что всегда нужно помнить о том, что грамотное отношение к своему бюджету должно стать частью образа жизни, стимулом к профессиональному, карьерному и личностному росту; навыком, который сделает достаток вашим верным спутником и гарантом уверенности в любой жизненной ситуации. Об этом говорят все успешные, обеспеченные и финансово независимые люди. И чтобы стать одним из них, нужно наконец-то заняться своим личным бюджетом. И мы желаем вам в этом скорейших успехов и удачи!

А знаете ли вы ещё какие-нибудь эффективные способы ведения личного бюджета? Мы будем рады вашим рекомендациям, советам и комментариям!

Как сократить расходы в личных финансах

В прошлой статье “Личные финансы. Как в короткий срок провести оздоровление домашнего бюджета” мы научились решать первую задачу – вести учет расходов.

Если вы уже начали это делать, то очень здорово.

В этой части мы поговорим о том, что делать тогда, когда мы выявили свои расходы?

Необходимо составить план оптимизации расходов.

Наша цель – тратить меньше, а жить при этом лучше (или хотя бы не хуже, чем живем сейчас). Очень важно осознать, что совсем необязательно менять свою жизнь, свой характер, развивать скупость и жадность. Все что нужно – это избавиться от лишних трат.

Итак, начнем.

В прошлой части мы видели пример Михаила из Санкт-Петербурга, который в 2 раза уменьшил расходы на вредные привычки, не избавляясь от них. Если вы ее не читали, то советую начать с нее.

В свое время я бросил курить и совсем употреблять алкоголь, когда узнал, сколько денег уходит в дым и головную боль.

Но пример показывает, что не обязательно прибегать к таким кардинальным мерам. Можно просто разумно сократить расходы.

Вам предстоит посмотреть сколько вы тратите на:

- Вредные привычки

- Продукты второй необходимости

- Подарки (не слишком ли вы хотите показаться хорошим в лице других людей, важна не стоимость подарка, а внимание).

- Сколько ненужных вещей вы купили и сколько на них потратили.

- Остальные «аномальные» расходы.

Подумайте, как можно сократить эти расходы?

Пример.

Елена, 30 лет, Санкт-Петербург, замужем 2-е детей.

В течение месяца я вносила все расходы. Муж особо не сопротивлялся моей идее, скорее даже немного обрадовался.

Вот что я накопала за этот месяц:

Много денег тратилось на покупки всяких безделушек для детей в супермаркетах. Если идем магазин с детьми, то они обязательно просят купить какую-нибудь новую игрушку. Отказывать детям в покупке игрушки за 100-200 рублей неудобно, поэтому часто покупали. Теперь ходим в магазин без детей.

В холодильнике очень часто остаются недоеденные супы, каши-картошки, которые никто не ест. Их потом приходится выбрасывать. Сделала вывод, что можно покупать те же продукты, но в меньшем количестве. Готовить тоже меньше.

На работу я ношу свою еду, муж питается в кафе каждый день на 120 рублей. При этом у него на работе есть кухня и микроволновка. Убедила его брать с собой еду из дома в контейнерах.

2 раза в месяц ходили в кино. Оба раза попадали после 6 вечера, как раз тогда, когда билеты стоят дороже всего. Посмотрела в интернете цены в разных кинотеатрах в разное время. Теперь будем ходить в другой и не к 6-ти вечера, а к 2-м часам дня.

Посмотрели расходы по мобильной связи. Оказывается те тарифы, которые мы подключали несколько лет назад, до сих пор действуют. Т.е. мы платим столько же, сколько стоила связь 3 года назад!!!Сменили оператора, перешли на новые тарифы. Поменяли тариф Интернета на чуть более медленный, но выгодный. Разницы в скорости вообще не чувствуется.

Удивились, на какую сумму съедает собака в месяц. Кормила ее домашней едой, но готовила ей отдельно. Иногда покупала консервированный корм. Посчитала, что если покупать даже очень хороший сухой корм в больших пачках получается намного дешевле.

Таким образом, пересмотрели почти все статьи расходов. Итог – экономия почти 25% денег поступающих в семью.

Пример хорошо показывает, как молодая мама, борясь с недостатком денег, грамотно сокращает бессмысленные расходы.

Давайте обсудим, как можно сократить некоторые расходы.

Советы по сокращению расходов.

Как сократить коммунальные платежи.

Если вы живете в собственном жилье, то вы можете значительно сократить расходы на коммунальные платежи. В январе 2011 года по НТВ была очень сильная передача о том, как службы ЖКХ, пользуясь неосведомленностью населения, заламывают нереальные цены на коммунальные услуги.

Как бороться с ними нужно знать, но вот беда, у многих из нас нет времени на то, что бы разбираться во всех этих премудростях.

Поэтому можно действовать в том секторе, который мы можем изменить своими усилиями.

Первое, что сделайте – обязательно поставьте счетчики воды!

Приведу пример по Санкт-Петербургу. По нормам, на одного человека прописанного в квартире, приходится примерно 6,5 кубометров холодной воды, и 4,5 кубометров горячей воды. В одном кубометре 1000 литров. Итого на одного человека приходится 11000 литров.

Поставив счетчики вы будете удивленны. Так же как и я. У меня семья из 3-х человек. Мы каждый день моемся в душе, моем посуду, стираем белье, готовим еду, и на все на это не тратим 11000 литров, рассчитанные на одного человека! Поэтому намного выгодней потратиться один раз на установку счетчиков, и платить ровно за столько, сколько реально использовали.

Купите и вкрутите энергосберегающие лампы. Хотя бы на кухне и в комнатах – там где чаще всего горит свет. А желательно это сделать вообще во всей квартире. Во-первых, такие лампы потребляют в 5-7 раз меньше электроэнергии по сравнению с обычными. Во-вторых, перегорают раз в 3-5 лет. Те лампы, которые я купил еще в 2007 году, до сих пор отлично горят, и ни одна из них не перегорела. Стоят лампы намного дороже, чем обычные (в районе 100-140 рублей), но окупают себя очень быстро и здорово экономят деньги.

Даже эти простые рекомендации, если их выполнить значительно сокращают расходы на ЖКХ.

Да, если вы еще не подписались на обновление блога по email, то вы можете сделать это сейчас. Нажмите на эту ссылку и введите свой эл.ящик.

Если вы знаете еще какие-нибудь эффективные способы, с помощью которых можно экономить деньги на коммунальных услугах, опишите их пожалуйста, в комментариях.

В следующей статье “Оптимизация расходов. Продолжаем тему экономии денег” мы рассмотрим как экономить на продуктах, на одежде, на отдыхе, автомобиле и других расходах.

Искренне ваш, Дмитрий Огородник.

investorontheweb.ru

Как оптимизировать личный бюджет | Всё про мировые рынки и финансы

Как оптимизировать личный бюджет — все секреты Если вы хотите изменить своё финансовое положение, то не обойтись без оптимизации своего бюджета.Оптимизация расходов не означает переход на «хлеб и воду». Если её провести грамотно и правильно, то она существенно не затронет качества вашей жизни. С чего начать?1. Проанализируйте свои расходы и подумайте, от чего вы сможете спокойно отказаться. При покупке очередной сумочки или пары обуви, спросите себя, а нужно ли вам именно сейчас или можно обойтись?2. Пересмотрите свои расходы. Для этого записывайте все свои траты. И через некоторое время у вас будет полная картина, из которой вы поймёте о своих максимальных и необязательных тратах.3. Пересмотрите расходы на телефон, интернет. Вполне возможно сейчас появились более выгодные тарифы, переключившись на которые, экономите деньги.4. Сейчас периодически в магазинах проходят акции и распродажи. По полной стоимости покупайте только самое необходимые товары. Отслеживайте акции. Посчитайте, какая у вас будет экономия, если вы будете запасаться товарами по скидкам. Заранее составляйте список необходимых в будущем вещей и покупайте их на распродажах.5. Расплачивайтесь картами с кэшбэком. Такие карты предоставляют многие банки. Смысл в том, что часть потраченных средств в отчётном периоде возвращается вам вновь на карту. Например, при оплате бензина на АЗС кэшбэк может оставлять 5%. По остальным покупкам в магазинах, в кафе, ресторанах до 2%. Изучите предложения банков и выбирайте карту, интересную именно для вас, с учётом ваших расходов.Когда вы начнёте отслеживать свои доходы и расходы, у вас у вас появится финансовая грамотность, дисциплина. Вы сможете избавиться от имеющихся долгов и сформировать личные накопления.

Если вы хотите изменить своё финансовое положение, то не обойтись без оптимизации своего бюджета.Оптимизация расходов не означает переход на «хлеб и воду». Если её провести грамотно и правильно, то она существенно не затронет качества вашей жизни. С чего начать?1. Проанализируйте свои расходы и подумайте, от чего вы сможете спокойно отказаться. При покупке очередной сумочки или пары обуви, спросите себя, а нужно ли вам именно сейчас или можно обойтись?2. Пересмотрите свои расходы. Для этого записывайте все свои траты. И через некоторое время у вас будет полная картина, из которой вы поймёте о своих максимальных и необязательных тратах.3. Пересмотрите расходы на телефон, интернет. Вполне возможно сейчас появились более выгодные тарифы, переключившись на которые, экономите деньги.4. Сейчас периодически в магазинах проходят акции и распродажи. По полной стоимости покупайте только самое необходимые товары. Отслеживайте акции. Посчитайте, какая у вас будет экономия, если вы будете запасаться товарами по скидкам. Заранее составляйте список необходимых в будущем вещей и покупайте их на распродажах.5. Расплачивайтесь картами с кэшбэком. Такие карты предоставляют многие банки. Смысл в том, что часть потраченных средств в отчётном периоде возвращается вам вновь на карту. Например, при оплате бензина на АЗС кэшбэк может оставлять 5%. По остальным покупкам в магазинах, в кафе, ресторанах до 2%. Изучите предложения банков и выбирайте карту, интересную именно для вас, с учётом ваших расходов.Когда вы начнёте отслеживать свои доходы и расходы, у вас у вас появится финансовая грамотность, дисциплина. Вы сможете избавиться от имеющихся долгов и сформировать личные накопления.

В жизни бывают различные сложности — если вам необходимы большие деньги очень быстро, можете воспользоваться кредитом под залог авто, тут все подробности. Кредит выдается в течении 15 минут и вы уже с деньгами.

rabotaweb.ru

Планирование семейного бюджета: методы оптимизации расходов

Сегодня я продолжу разговор про планирование семейного бюджета и предложу вам несколько методов оптимизации расходов. Как вы должны понимать, финансовое состояние семьи зависит не только от доходной, но и и от расходной части бюджета семьи, поэтому для его укрепления необходимо одновременно работать и над увеличением доходов, и над оптимизацией расходов.

Итак, как оптимизировать расходы семейного бюджета?

Метод 1. Правило 4 конвертов. Сущность этого метода заключается в том, что все семейные расходы делят на 2 категории:

1. Постоянные;

2. Переменные.

При планировании семейного бюджета по методу 4 конвертов первоначально выделяются средства на оплату постоянных расходов, а все, что остается – раскладывается в 4 конверта: по одному на каждую неделю переменных трат. До начала новой недели “залезать” в ее конверт строго запрещается.

Такой метод оптимизации расходов позволяет укрепить финансовую дисциплину в семье и жить по средствам, так, чтобы всегда хватало денег на обязательные расходы семейного бюджета. Подробнее о нем читайте в отдельной публикации Правило 4 конвертов.

Метод 2. Оптимизация расходов по степени важности и срочности. Этот метод планирования семейного бюджета предполагает разделение всех расходов по двум критериям:1. По степени срочности:

– Срочные;

– Не очень срочные;

– Несрочные.

2. По степени важности:

– Важные;

– Не очень важные;

– Неважные.

Исходя из сочетания этих критериев создается таблица оптимизации расходов, и каждая следующая группа затрат оплачивается только после того, как будет полностью оплачена предыдущая. То есть, в первую очередь оплачиваются срочные и важные расходы, затем срочные и не очень важные, затем важные и не очень срочные и т.д.

Этот метод оптимизации семейных расходов очень эффективен, несмотря на то, что многим он может показаться достаточно сложным. Для тех, кому сложно, предлагаю следующие методы, они попроще.

Метод 3. Оптимизация расходов по степени роскоши. В этом случае расходы семейного бюджета делятся на 3 простые категории:

1. Обязательные расходы;

2. Желательные расходы;

3. Роскошь.

К обязательным расходам относится все то, что жизненно необходимо семье, плюс погашение долгов и всевозможных обязательств: оплата коммунальных услуг, оплата кредитов, расходы на основные продукты питания, самую необходимую одежду и т.д.

К желательным – все то, без чего реально можно обойтись, но чем хочется иногда себя побаловать. Например, из продуктов – сладости, из одежды – красивые вещи, без которых можно обойтись, расходы на развлечения, общепит, хобби и т.д.

Приобретение дорогих, брендовых вещей или услуг из любой категории (деликатесы, дорогая брендовая одежда, аксессуары, посещение элитных ресторанов, отдых за границей и т.п) относится к категории роскоши.

У каждой семьи, исходя их ее уровня достатка, могут быть свои критерии разделения расходов по этим категориям.

Планирование семейного бюджета по этому методу осуществляется очень просто: сначала распределяются средства на оплату обязательных расходов, затем, если они остаются – на оплату желательных, только потом, если остаются – на оплату роскоши.

Метод 4. Оптимизация расходов по величине. Этот один из самых понятных способов планирования семейного бюджета предлагает разделить все расходы семьи самым простым образом:

– Крупные;

– Средние;

– Мелкие.

Каждая семья может сама определить необходимый уровень величины расходов для отнесения к той или иной категории. К примеру, расходы более 30% ежемесячных доходов можно считать крупными, от 5% до 30% – средними, менее 5% – мелкими.

При планировании бюджета в первую очередь выделяются средства для оплаты крупных расходов, затем – для оплаты средних, что остается – для оплаты мелких.

На мой взгляд, этот метод оптимизации семейных расходов имеет очень существенный недостаток: он не учитывает степень важности тех или иных затрат, в результате чего может оказаться, что какие-либо мелкие расходы будут очень важными, но для их оплаты не хватит средств, в то время как будут оплачены крупные расходы, без которых можно было бы обойтись.

Метод 5. Годовое планирование семейного бюджета. Этот метод можно использовать в глобальном плане одновременно с одним из вышеперечисленных. Его суть заключается в том, что годовые расходы семейного бюджета делятся по следующим принципам:

– Ежегодные;

– Ежемесячные;

– Сезонные;

– Спонтанные.

К ежегодным расходам относится все то, что необходимо оплачивать раз в год (определенные налоги, расходы на отпуск и т.д.). К ежемесячным – соответственно, обязательные ежемесячные расходы (коммунальные платежи, аренда квартиры, погашение кредитов и т.д.). Отдельно выделяются сезонные расходы (например, покупка сезонной одежды, замена автомобильных шин на зимние и обратно, расходы на сезонный уход за огородом на даче и т.д.). Ну и, конечно же, предусматриваются спонтанные, незапланированные расходы.

При долгосрочном планировании семейного бюджета учитывается необходимость оплаты ежегодных и сезонных расходов, в случае, если они велики, средства для них собираются на протяжении остальных месяцев в году.

Это все методы оптимизации расходов, о которых я сегодня хотел рассказать. В заключение хочу напомнить, что если вы затрудняетесь четко спланировать все необходимые расходы семьи – зайдите в публикацию Расходы семейного бюджета: там вы найдете ориентировочный перечень расходов среднестатистической семьи.

На этом все. Оставайтесь на Финансовом гении, чтобы узнать много другой полезной информации о планировании семейного бюджета и управлении личными финансами.

fingeniy.com

Как оптимизировать личные расходы » Табынский сельсовет

Как говаривал Владимир Ильич, “Учет и контроль — вот главное, что требуется для […] правильного функционирования […] общества”. Естественно, он имел в виду коммунистическое общество. Однако с приходом в нашу страну капитализма мы с удивлением обнаружили, что здесь учет также необходим, и является важной частью финансов, как корпоративных, так и личных.

Как говаривал Владимир Ильич, “Учет и контроль — вот главное, что требуется для […] правильного функционирования […] общества”. Естественно, он имел в виду коммунистическое общество. Однако с приходом в нашу страну капитализма мы с удивлением обнаружили, что здесь учет также необходим, и является важной частью финансов, как корпоративных, так и личных.

Часто ли вам приходилось отказываться от покупки оттого, что в кошельке банально не хватило денег, хотя были уверены, что средств у вас вполне достаточно, чтобы себе позволить еще одну покупку? Приходилось ли вам когда-нибудь занимать у родственников, коллег, друзей деньги “до зарплаты”, когда заработанные средства заканчивались буквально за пару дней до дня очередного аванса? Если вы – достаточно взрослый человек, то подобные ситуации, скорее всего, были у вас не один раз. Причина этого проста – небрежное ведение своего бюджета или вовсе отсутствие учета расходов и доходов.Сколько вы потратили денег за прошлый месяц? Сможете ответить округленно до тысяч рублей? А до сотен рублей? До десятков? По заверениям “гуру” частных инвестиций до 20% средств уходят в неизвестность. Чтобы сократить этот процент, нужно начать вести свой собственный (или семейный, или домашний) бюджет.Бюджет – это документ, отражающий совокупность доходов и расходов определенного лица или организации (в нашем случае семьи) за определенный период времени. В отдельных случаях он также может являться финансовым планом, т.е. набором правил, по которому семья распоряжается деньгами.Ведение бюджета – процесс, состоящий из нескольких частей (эти же части являются целями составления бюджета):-учет количества располагаемых и расходуемых денежных средств-оптимизация расходов-планирование доходов и расходовЛучше всего, когда эти цели выполняются последовательно и именно в перечисленном порядке. Многие делают ошибки, начиная управление личными финансами со второго или даже третьего этапа. Часто в периодической литературе, особенно в “глянцевых” журналах, встречаются советы “сократите расходы”, “подумайте, сколько вы хотите потратить на неделе, и положите ровно эту сумму в кошелек” и т.п. Такой подход может дать краткосрочный эффект, но как только в один момент выполнить назначенное не удается, система (если набор несвязанных советов можно назвать системой) рушится, и семья забрасывает эту идею и возвращается к “интуитивному бюджету”.

Ведение бюджета – непростой процесс. Переход семьи на бюджет может занять около полугода, если раньше бюджет никогда не составлялся или составлялся время от времени.

Учет личных финансовПервое, что нужно сделать, это определиться с вариантом ведения бюджета – бумажный или электронный. У бумажного есть одно преимущество – он всегда доступен любому члену семьи (даже если нет электричества), также его используют, когда отсутствует компьютер. В остальном электронный бюджет удобнее – он и подведет итоги, и укажет на процент выполнения плана или перерасход средств, и в нем легче искать ошибки. Правда, на первых порах можно обойтись обычной тетрадкой.

Разделите в тетрадке или большом блокноте лист пополам. В левой части записывайте все доходы, а в правой – расходы. Простым списком – дата, что купили (или откуда пришли деньги), сумма. Все вложения на этом этапе также записывайте в колонку расхода, но если хотите, можете выделить для инвестиций отдельный раздел. Не слушайте тех, кто советует сначала определить направления расходов и источники доходов, а потом записывать движение финансов сразу в соответствующие разделы. Это приведет к усложнению учета, совершенно ненужному на первых порах.

Ваша главная задача – приучить себя к регулярному заполнению этой тетрадки. Записывайте свои доходы и расходы ежедневно – это не займет много времени, максимум 15 минут вечером (можете это делать в рекламных перерывах при просмотре телепередач). Не пропускайте дни! Это только кажется, что вы запомните, что 20 января вы купили единый проездной. Если заполнять бюджет через пару дней, то эта покупка может туда и не попасть, а к моменту проверки результатов вы вообще про нее забудете и будете удивляться, куда делись эти деньги.Обязательно каждую неделю сверяйте вашу отчетность с реальным положением дел, потому что вы будете допускать ошибки.Но часто бывает и так, что даже к концу дня вы не можете вспомнить все покупки, которые сделали за день. Не полагайтесь на свою память – сохраняйте чеки. Кладите их к себе в бумажник и вечером очищайте кошелек от макулатуры. К сожалению, чеки дают не всегда. Просите чек – торговые организации обязаны вам его выдать. Но есть ситуации, когда чек получить невозможно. Вот и выход – после покупки вы пишете СМС с датой, покупкой и суммой потраченных средств и сохраняете эту СМС в черновиках. А дома просто просматриваете черновики и по мере переноса записей о покупках в бюджет стираете эти черновики. Если у вас нет сотового телефона, то единственный выход – носить с собой маленький блокнот и карандаш, чтобы записывать туда.

Как быть, если в семье уже принято откладывать деньги на крупные покупки? Очень просто – заведите себе конверт, куда будете складывать деньги, предназначенные для этой покупки. Каждый раз, откладывая некоторую сумму в этот конверт, записывайте ее в колонку расходов.

Развитие системы учетаНа этапе простого учета средств нужно задержаться до тех пор, пока расхождения между учетом и реальным количеством денег на руках не будут достаточно маленькими для вас – обычно хватает 2-3 месяцев. А расхождения все равно будут.

С таким простым учетом сложно перейти ко второму и третьему этапу ведения бюджета. Да он для этого и не предназначен, его задача – приучить вас к финансовой дисциплине. Для перехода к следующим этапам учет следует усложнить.

Вот в этот момент как раз и нужно посмотреть на свои доходы и расходы за прошедшее время и выделить направления, по которым можно вести учет отдельно. Не гонитесь за подробностями – начать можно с выделения хотя бы обязательных расходов (коммунальные платежи, транспорт), расходов на питание, расходов на развлечения. Опять попробуйте вести бюджет по разделам хотя бы месяц. По его истечении посмотрите: может быть на какой-то раздел приходятся слишком большие суммы и его можно детализировать. Особо нетерпеливые могут детализировать финансы подробнее сразу, не ведя бюджет по крупным разделам, некоторые могут даже пропустить этап простого учета и сразу вести бюджет детализировано. Если вам это удается – замечательно. Если нет – проходите все этапы по порядку.Оптимизация бюджета – рациональное распределение расходов по статьям бюджета с минимальными потерями в уровне и образе жизни.Первое правило оптимизации: все ваши статьи расходов являются необходимыми. Ни от одной статьи расходов не стоит полностью отказываться, поскольку полный отказ вызывает слишком большой внутренний дискомфорт. Если у вас 10 одинаковых по сумме статей расходов, то лучше сократить каждую на 10%, чем полностью отказаться от одной, сохранив остальные девять в полном объеме.

Второе правило оптимизации: сокращать расходные статьи от больших к меньшим. Поскольку все статьи для нас одинаково важны, и мы не можем сократить сначала самые «неважные», придется выбрать другой критерий порядка экономии. Этот критерий – сумма расходов.Третье правило оптимизации: нельзя экономить, покупая больше. Покупая оптом вы экономите на единице товара, но зачастую проигрываете в общей сумме расходов. Дело в том, что увеличенная покупка способствует увеличенному потреблению, которое затем становится привычкой.

tabynsk.ru

Как оптимизировать личные расходы » Толпаровский сельсовет

Как говаривал Владимир Ильич, “Учет и контроль — вот главное, что требуется для […] правильного функционирования […] общества”. Естественно, он имел в виду коммунистическое общество. Однако с приходом в нашу страну капитализма мы с удивлением обнаружили, что здесь учет также необходим, и является важной частью финансов, как корпоративных, так и личных.

Часто ли вам приходилось отказываться от покупки оттого, что в кошельке банально не хватило денег, хотя были уверены, что средств у вас вполне достаточно, чтобы себе позволить еще одну покупку? Приходилось ли вам когда-нибудь занимать у родственников, коллег, друзей деньги “до зарплаты”, когда заработанные средства заканчивались буквально за пару дней до дня очередного аванса? Если вы – достаточно взрослый человек, то подобные ситуации, скорее всего, были у вас не один раз. Причина этого проста – небрежное ведение своего бюджета или вовсе отсутствие учета расходов и доходов.Сколько вы потратили денег за прошлый месяц? Сможете ответить округленно до тысяч рублей? А до сотен рублей? До десятков? По заверениям “гуру” частных инвестиций до 20% средств уходят в неизвестность. Чтобы сократить этот процент, нужно начать вести свой собственный (или семейный, или домашний) бюджет.Бюджет – это документ, отражающий совокупность доходов и расходов определенного лица или организации (в нашем случае семьи) за определенный период времени. В отдельных случаях он также может являться финансовым планом, т.е. набором правил, по которому семья распоряжается деньгами.Ведение бюджета – процесс, состоящий из нескольких частей (эти же части являются целями составления бюджета):-учет количества располагаемых и расходуемых денежных средств-оптимизация расходов-планирование доходов и расходовЛучше всего, когда эти цели выполняются последовательно и именно в перечисленном порядке. Многие делают ошибки, начиная управление личными финансами со второго или даже третьего этапа. Часто в периодической литературе, особенно в “глянцевых” журналах, встречаются советы “сократите расходы”, “подумайте, сколько вы хотите потратить на неделе, и положите ровно эту сумму в кошелек” и т.п. Такой подход может дать краткосрочный эффект, но как только в один момент выполнить назначенное не удается, система (если набор несвязанных советов можно назвать системой) рушится, и семья забрасывает эту идею и возвращается к “интуитивному бюджету”.

Ведение бюджета – непростой процесс. Переход семьи на бюджет может занять около полугода, если раньше бюджет никогда не составлялся или составлялся время от времени.

Учет личных финансовПервое, что нужно сделать, это определиться с вариантом ведения бюджета – бумажный или электронный. У бумажного есть одно преимущество – он всегда доступен любому члену семьи (даже если нет электричества), также его используют, когда отсутствует компьютер. В остальном электронный бюджет удобнее – он и подведет итоги, и укажет на процент выполнения плана или перерасход средств, и в нем легче искать ошибки. Правда, на первых порах можно обойтись обычной тетрадкой.

Разделите в тетрадке или большом блокноте лист пополам. В левой части записывайте все доходы, а в правой – расходы. Простым списком – дата, что купили (или откуда пришли деньги), сумма. Все вложения на этом этапе также записывайте в колонку расхода, но если хотите, можете выделить для инвестиций отдельный раздел. Не слушайте тех, кто советует сначала определить направления расходов и источники доходов, а потом записывать движение финансов сразу в соответствующие разделы. Это приведет к усложнению учета, совершенно ненужному на первых порах.

Ваша главная задача – приучить себя к регулярному заполнению этой тетрадки. Записывайте свои доходы и расходы ежедневно – это не займет много времени, максимум 15 минут вечером (можете это делать в рекламных перерывах при просмотре телепередач). Не пропускайте дни! Это только кажется, что вы запомните, что 20 января вы купили единый проездной. Если заполнять бюджет через пару дней, то эта покупка может туда и не попасть, а к моменту проверки результатов вы вообще про нее забудете и будете удивляться, куда делись эти деньги.Обязательно каждую неделю сверяйте вашу отчетность с реальным положением дел, потому что вы будете допускать ошибки.Но часто бывает и так, что даже к концу дня вы не можете вспомнить все покупки, которые сделали за день. Не полагайтесь на свою память – сохраняйте чеки. Кладите их к себе в бумажник и вечером очищайте кошелек от макулатуры. К сожалению, чеки дают не всегда. Просите чек – торговые организации обязаны вам его выдать. Но есть ситуации, когда чек получить невозможно. Вот и выход – после покупки вы пишете СМС с датой, покупкой и суммой потраченных средств и сохраняете эту СМС в черновиках. А дома просто просматриваете черновики и по мере переноса записей о покупках в бюджет стираете эти черновики. Если у вас нет сотового телефона, то единственный выход – носить с собой маленький блокнот и карандаш, чтобы записывать туда.

Как быть, если в семье уже принято откладывать деньги на крупные покупки? Очень просто – заведите себе конверт, куда будете складывать деньги, предназначенные для этой покупки. Каждый раз, откладывая некоторую сумму в этот конверт, записывайте ее в колонку расходов.

Развитие системы учетаНа этапе простого учета средств нужно задержаться до тех пор, пока расхождения между учетом и реальным количеством денег на руках не будут достаточно маленькими для вас – обычно хватает 2-3 месяцев. А расхождения все равно будут.

С таким простым учетом сложно перейти ко второму и третьему этапу ведения бюджета. Да он для этого и не предназначен, его задача – приучить вас к финансовой дисциплине. Для перехода к следующим этапам учет следует усложнить.

Вот в этот момент как раз и нужно посмотреть на свои доходы и расходы за прошедшее время и выделить направления, по которым можно вести учет отдельно. Не гонитесь за подробностями – начать можно с выделения хотя бы обязательных расходов (коммунальные платежи, транспорт), расходов на питание, расходов на развлечения. Опять попробуйте вести бюджет по разделам хотя бы месяц. По его истечении посмотрите: может быть на какой-то раздел приходятся слишком большие суммы и его можно детализировать. Особо нетерпеливые могут детализировать финансы подробнее сразу, не ведя бюджет по крупным разделам, некоторые могут даже пропустить этап простого учета и сразу вести бюджет детализировано. Если вам это удается – замечательно. Если нет – проходите все этапы по порядку.Оптимизация бюджета – рациональное распределение расходов по статьям бюджета с минимальными потерями в уровне и образе жизни.Первое правило оптимизации: все ваши статьи расходов являются необходимыми. Ни от одной статьи расходов не стоит полностью отказываться, поскольку полный отказ вызывает слишком большой внутренний дискомфорт. Если у вас 10 одинаковых по сумме статей расходов, то лучше сократить каждую на 10%, чем полностью отказаться от одной, сохранив остальные девять в полном объеме.

Второе правило оптимизации: сокращать расходные статьи от больших к меньшим. Поскольку все статьи для нас одинаково важны, и мы не можем сократить сначала самые «неважные», придется выбрать другой критерий порядка экономии. Этот критерий – сумма расходов.Третье правило оптимизации: нельзя экономить, покупая больше. Покупая оптом вы экономите на единице товара, но зачастую проигрываете в общей сумме расходов. Дело в том, что увеличенная покупка способствует увеличенному потреблению, которое затем становится привычкой.

tolpar-sp.ru

Как оптимизировать личные расходы » Таймурзинский сельсовет

Как говаривал Владимир Ильич, “Учет и контроль — вот главное, что требуется для […] правильного функционирования […] общества”. Естественно, он имел в виду коммунистическое общество. Однако с приходом в нашу страну капитализма мы с удивлением обнаружили, что здесь учет также необходим, и является важной частью финансов, как корпоративных, так и личных.

Как говаривал Владимир Ильич, “Учет и контроль — вот главное, что требуется для […] правильного функционирования […] общества”. Естественно, он имел в виду коммунистическое общество. Однако с приходом в нашу страну капитализма мы с удивлением обнаружили, что здесь учет также необходим, и является важной частью финансов, как корпоративных, так и личных.

Часто ли вам приходилось отказываться от покупки оттого, что в кошельке банально не хватило денег, хотя были уверены, что средств у вас вполне достаточно, чтобы себе позволить еще одну покупку? Приходилось ли вам когда-нибудь занимать у родственников, коллег, друзей деньги “до зарплаты”, когда заработанные средства заканчивались буквально за пару дней до дня очередного аванса? Если вы – достаточно взрослый человек, то подобные ситуации, скорее всего, были у вас не один раз. Причина этого проста – небрежное ведение своего бюджета или вовсе отсутствие учета расходов и доходов.Сколько вы потратили денег за прошлый месяц? Сможете ответить округленно до тысяч рублей? А до сотен рублей? До десятков? По заверениям “гуру” частных инвестиций до 20% средств уходят в неизвестность. Чтобы сократить этот процент, нужно начать вести свой собственный (или семейный, или домашний) бюджет.Бюджет – это документ, отражающий совокупность доходов и расходов определенного лица или организации (в нашем случае семьи) за определенный период времени. В отдельных случаях он также может являться финансовым планом, т.е. набором правил, по которому семья распоряжается деньгами.Ведение бюджета – процесс, состоящий из нескольких частей (эти же части являются целями составления бюджета):-учет количества располагаемых и расходуемых денежных средств-оптимизация расходов-планирование доходов и расходовЛучше всего, когда эти цели выполняются последовательно и именно в перечисленном порядке. Многие делают ошибки, начиная управление личными финансами со второго или даже третьего этапа. Часто в периодической литературе, особенно в “глянцевых” журналах, встречаются советы “сократите расходы”, “подумайте, сколько вы хотите потратить на неделе, и положите ровно эту сумму в кошелек” и т.п. Такой подход может дать краткосрочный эффект, но как только в один момент выполнить назначенное не удается, система (если набор несвязанных советов можно назвать системой) рушится, и семья забрасывает эту идею и возвращается к “интуитивному бюджету”.

Ведение бюджета – непростой процесс. Переход семьи на бюджет может занять около полугода, если раньше бюджет никогда не составлялся или составлялся время от времени.

Учет личных финансовПервое, что нужно сделать, это определиться с вариантом ведения бюджета – бумажный или электронный. У бумажного есть одно преимущество – он всегда доступен любому члену семьи (даже если нет электричества), также его используют, когда отсутствует компьютер. В остальном электронный бюджет удобнее – он и подведет итоги, и укажет на процент выполнения плана или перерасход средств, и в нем легче искать ошибки. Правда, на первых порах можно обойтись обычной тетрадкой.

Разделите в тетрадке или большом блокноте лист пополам. В левой части записывайте все доходы, а в правой – расходы. Простым списком – дата, что купили (или откуда пришли деньги), сумма. Все вложения на этом этапе также записывайте в колонку расхода, но если хотите, можете выделить для инвестиций отдельный раздел. Не слушайте тех, кто советует сначала определить направления расходов и источники доходов, а потом записывать движение финансов сразу в соответствующие разделы. Это приведет к усложнению учета, совершенно ненужному на первых порах.

Ваша главная задача – приучить себя к регулярному заполнению этой тетрадки. Записывайте свои доходы и расходы ежедневно – это не займет много времени, максимум 15 минут вечером (можете это делать в рекламных перерывах при просмотре телепередач). Не пропускайте дни! Это только кажется, что вы запомните, что 20 января вы купили единый проездной. Если заполнять бюджет через пару дней, то эта покупка может туда и не попасть, а к моменту проверки результатов вы вообще про нее забудете и будете удивляться, куда делись эти деньги.Обязательно каждую неделю сверяйте вашу отчетность с реальным положением дел, потому что вы будете допускать ошибки.Но часто бывает и так, что даже к концу дня вы не можете вспомнить все покупки, которые сделали за день. Не полагайтесь на свою память – сохраняйте чеки. Кладите их к себе в бумажник и вечером очищайте кошелек от макулатуры. К сожалению, чеки дают не всегда. Просите чек – торговые организации обязаны вам его выдать. Но есть ситуации, когда чек получить невозможно. Вот и выход – после покупки вы пишете СМС с датой, покупкой и суммой потраченных средств и сохраняете эту СМС в черновиках. А дома просто просматриваете черновики и по мере переноса записей о покупках в бюджет стираете эти черновики. Если у вас нет сотового телефона, то единственный выход – носить с собой маленький блокнот и карандаш, чтобы записывать туда.

Как быть, если в семье уже принято откладывать деньги на крупные покупки? Очень просто – заведите себе конверт, куда будете складывать деньги, предназначенные для этой покупки. Каждый раз, откладывая некоторую сумму в этот конверт, записывайте ее в колонку расходов.

Развитие системы учетаНа этапе простого учета средств нужно задержаться до тех пор, пока расхождения между учетом и реальным количеством денег на руках не будут достаточно маленькими для вас – обычно хватает 2-3 месяцев. А расхождения все равно будут.

С таким простым учетом сложно перейти ко второму и третьему этапу ведения бюджета. Да он для этого и не предназначен, его задача – приучить вас к финансовой дисциплине. Для перехода к следующим этапам учет следует усложнить.

Вот в этот момент как раз и нужно посмотреть на свои доходы и расходы за прошедшее время и выделить направления, по которым можно вести учет отдельно. Не гонитесь за подробностями – начать можно с выделения хотя бы обязательных расходов (коммунальные платежи, транспорт), расходов на питание, расходов на развлечения. Опять попробуйте вести бюджет по разделам хотя бы месяц. По его истечении посмотрите: может быть на какой-то раздел приходятся слишком большие суммы и его можно детализировать. Особо нетерпеливые могут детализировать финансы подробнее сразу, не ведя бюджет по крупным разделам, некоторые могут даже пропустить этап простого учета и сразу вести бюджет детализировано. Если вам это удается – замечательно. Если нет – проходите все этапы по порядку.Оптимизация бюджета – рациональное распределение расходов по статьям бюджета с минимальными потерями в уровне и образе жизни.Первое правило оптимизации: все ваши статьи расходов являются необходимыми. Ни от одной статьи расходов не стоит полностью отказываться, поскольку полный отказ вызывает слишком большой внутренний дискомфорт. Если у вас 10 одинаковых по сумме статей расходов, то лучше сократить каждую на 10%, чем полностью отказаться от одной, сохранив остальные девять в полном объеме.

Второе правило оптимизации: сокращать расходные статьи от больших к меньшим. Поскольку все статьи для нас одинаково важны, и мы не можем сократить сначала самые «неважные», придется выбрать другой критерий порядка экономии. Этот критерий – сумма расходов.Третье правило оптимизации: нельзя экономить, покупая больше. Покупая оптом вы экономите на единице товара, но зачастую проигрываете в общей сумме расходов. Дело в том, что увеличенная покупка способствует увеличенному потреблению, которое затем становится привычкой.

tajmurzin.ru