Оптимизация кредитного портфеля коммерческого банка. Оптимизация кредитного портфеля коммерческого банка

Оптимизация кредитного портфеля коммерческого банка

Кулешова Л.В.

Невнимание большинства российских банков к структуре кредитного портфеля, отчасти объяснимое отсутствием практики применения довольно сложных методов объективной оценки качества кредитного портфеля и нежеланием тратить средства на внедрение таких продвинутых методов, привело к высокой концентрации кредитного риска по отраслям и залогам в портфелях российских банков.Для восстановления реального сектора экономики необходим рост кредитования, для чего на данном этапе банкам нужно изменить и бизнес-процессы, и методики оценки кредитного риска на транзакционном и портфельном уровнях. Рост экономики необходим и для нормальной деятельности самих банков.

Реструктуризация задолженности – является одним из способов повышения качества кредитного портфеля в ОАО АКБ «РОСБАНК».

Следует отметить, что повальная реструктуризация ссуд является характерной существенной особенностью настоящего времени. Желание «обезопасить» себя породило требование дополнительного залога по имеющимся кредитам и ужесточение требований к залогам при выдаче новых, хотя многие банки признают, что вследствие взыскания залогов при определенной доле дефолтов заемщиков в портфеле убытки могут не столько сокращаться, сколько расти.

Реструктуризация ссуд в ОАО АКБ «РОСБАНК» приведет к изменению кредитного процесса, смещая акценты и временные затраты с выдачи новых кредитов на оценку текущих кредитов и залоговую работу. При наблюдающихся объемах реструктуризации необходимы методики, которые позволили бы оценить, какую выгоду принесет банку то или иное решение. При этом под выгодой мы понимаем и минимизацию потерь, то есть балансировку доходности и риска. Во-первых, нужно определить, какие показатели заемщика позволяют говорить о реструктуризации. Также нужно учитывать тот факт, что, получив залог, банк должен либо управлять непрофильными активами, либо продать их, причем в нынешних условиях по цене, не отражающей реальную стоимость, а часто и не покрывающие потери банка. Конечно, расчистить баланс от проблемных корпоративных кредитов и (или) снизить резервы на возможные потери по ссудам можно, например, произвести цессию.

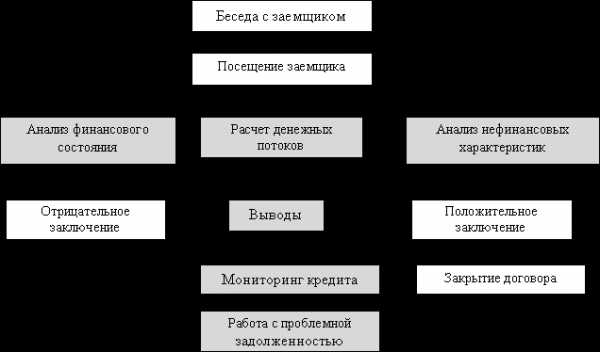

Необходимо также помнить, что сейчас за каждого потенциального хорошего заемщика между банками идет ожесточенная конкуренция, а для самых качественных заемщиков открывается и западный рынок финансирования. Поэтому ОАО АКБ «РОСБАНК» необходимо изменить подход к организации кредитного процесса с точки зрения оценки кредитных рисков. Традиционный кредитный процесс (рисунок 1), применяемый в ОАО АКБ «РОСБАНК», предполагает участие риск-менеджеров на нескольких стадиях жизненного цикла кредита, не создавая, однако, цепи управления.

Рисунок 1 – Традиционные функции работы с кредитом

На рисунке 1 функции, предполагающие участие риск-менеджмента в кредитном процессе, отмечены серым. Оценка кредитоспособности корпоративного заемщика проводится, как правило, отдельно кредитными специалистами и риск-менеджерами. Анализируются финансовые и нефинансовые характеристики, проводится расчет прогнозного денежного потока. Кредитные менеджеры и риск-менеджеры формулируют свои выводы. Далее в банке подразделение риск-менеджмента участвует в разработке методов оценки кредитного риска заемщиков в процессе использования кредита — методов мониторинга. Также риск-менеджеры принимают участие в работе с проблемной задолженностью, учитывая, что при реструктуризации как части процесса работы с проблемными кредитами нужно оценить кредитный риск сделки уже заведомо повышенного риска. Традиционный процесс не предполагает наличия портфельного управляющего, который может влиять на принятие риска по отдельным заемщикам. Поэтому в ОАО АКБ «РОСБАНК» необходимо ввести портфельного аналитика, задачами которого является анализ различных показателей кредитного портфеля, а при его неудовлетворительном качестве (повышенных рисках, низкой ликвидности) – выработка рекомендаций по изменению портфеля.

Активный кредитный менеджмент образует непрерывную цепочку управления, акцентируя внимание не на выдаче или невыдаче кредита, а на аллокации капитала, то есть на таком размещении ресурсов банка в активы, которое соответствует требованиям доходности кредитного портфеля и его риска, включая риск ликвидности. Тогда схема активного управления кредитным риском будет выглядеть следующим образом (рисунок 2).

Активное управление кредитным риском корпоративных заемщиков предполагает, что размещение средств одобряется в том случае, если не только кредитоспособность заемщика соответствует требованиям кредитной политики, но будут выполнены требования к качеству кредитного портфеля при помещении в него ссуды. Качество кредитного портфеля определяется оптимальным соотношением его риска и доходности. Подбор параметров кредита (сумма, доля вложения средств заемщика в проект или основные средства, срок кредитования, отсрочка, график платежей) — неотъемлемая часть активного управления кредитной деятельностью. Установление ставки с учетом риска позволяет поощрять менее рискованных заемщиков.

Рисунок 2 – Активное управление кредитным риском

Оптимизация структуры кредитного портфеля, то есть определение его оптимальных параметров по отраслям, срокам кредитования и другим факторам, и целенаправленное формирование нужной банку структуры — это относительно новое направление, особенно для российских банков и риск-менеджеров. Суть портфельной оптимизации теоретически не отличается от таковой в теории Марковица, заложившего фундамент не только теории портфельных инвестиций, но и диверсификации. Однако нельзя просто взять и применить теорию оптимизации портфеля ценных бумаг Марковица, в котором финансовые инструменты имеют рыночную стоимость и свободно приобретаются и продаются. Во-первых, кредиты конкретным заемщикам не имеют определенной рыночной цены в отличие от ценных бумаг, котирующихся на бирже. Во-вторых, банк не может свободно «приобретать» ссуды в определенном объеме. Сумма кредита ограничена потребностями заемщика по поддержанию или развитию бизнеса. Сформулированные ограничения приводят к необходимости модификации теории оптимального портфеля Марковица, чтобы сделать ее применимой для активного управления кредитным риском в ОАО АКБ «РОСБАНК».

Такой инструмент позволяет портфельному менеджеру классифицировать все возможные изменения в структуре кредитного портфеля (рисунок 3) на эффективные, находящиеся внутри сектора между точками А и Б и неэффективные — изменение. Каждая из выбранных стратегий может быть просчитана. Так, стратегия минимизации риска при сохранении доходности требует одной отраслевой структуры кредитного портфеля, а стратегия максимизации доходности при сохранении уровня риска – другой.

Рисунок 3 - Эффективная граница портфеля

Поскольку банк ограничен в выборе клиентов из разных отраслей, в качестве ограничения может быть задана также величина изменения объема выдачи кредитов по отрасли. Результат такой оптимизации, проведенной для ОАО АКБ «РОСБАНК», представлен на рисунке 4.

Рисунок 4 – Результаты отраслевой оптимизации кредитного портфеля за 2010г.

На рисунке мы видим, что для оптимизации кредитного портфеля по отраслям экономики, необходимо увеличить выдачу кредитов на сельское хозяйство, так как оно является наиболее ликвидным для банка. Также необходимо сократить выдачу ссуд на оптовую и розничную торговлю. А все остальные отрасли находятся в пределах нормы, что говорит об эффективной работе сотрудников банка по анализу кредитного портфеля банка.

Таким образом, методика позволяет рассчитать и задать лимиты (нижний и верхний) для долей средств в портфеле, которые нужно размещать в кредиты по отраслям, причем сделать это можно с учетом специфики экономики. Отклонение от заданной оптимальной структуры аллокации капитала будет приводить к удалению точки, характеризующей кредитный портфель по доходности и риску, от эффективной границы.

be5.biz

Оптимизация кредитного портфеля коммерческого банка — дипломная работа

Уровень проблемных и безнадежных кредитов в совокупном кредитном портфеле банковского сектора остался тем же - 2,6%. Продолжилось снижение сформированных резервов по ссудам в банковском секторе (с 4,1 до 3,9%). Заметно снизилось и отношение совокупной величины крупных кредитных рисков к капиталу (с 240,6 до 188,4%).

В основном увеличение доли таких просроченных кредитов в общем кредитном портфеле банков произошло за счет кредитов, выдаваемых по кредитным картам, а также экспресс-кредитов. При этом банки, являющиеся лидерами в сфере потребительского кредитования, могут позволить себе практически любые скоринговые методики. Однако зачастую проводится минимальная оценка заемщика, а от потенциального риска невозврата им кредита банк страхуется, предлагая по кредиту более высокую ставку. И такая политика банками может проводиться и далее, пока предельно допустимый уровень риска не будет достигнут для каждого конкретного банка.

Для того, чтобы повлиять на данную ситуацию, Центробанк с 1 июля 2008 г. обязал банки раскрывать эффективную ставку по кредитам. Это должно улучшить ситуацию с невозвратами кредитов банкам. Однако самим банкам необходимо помимо раскрытия процентной ставки более эффективно работать с заемщиками, расписывая для них ежемесячные платежи и представляя графики выплат. Все это может облегчить потребителям понимание заключаемых кредитных соглашений [35, С.48].

Во второй половине 2008-начале 2009 г., когда российский банковский рынок испытывает трудности с ликвидностью, доступность кредита для россиян снижается. Многие потребительские банки были вынуждены ужесточить условия предоставления кредита и даже повысить процентные ставки. Россиянам придется собирать больше документов, чтобы доказать свою платежеспособность. По мнению аналитиков, период стремительного роста, дешевых кредитов и высоких прибылей в банковском секторе подходит к концу.

В 1 квартале 2009 г банки изменили кредитную политику. Выдача кредитов корпоративному сектору концентрируется уже не в 30 крупнейших банках, а в первой пятерке, а розничное кредитование и вовсе приостановлено.

По состоянию на 1 февраля 2009 года чистый прирост кредитного портфеля 30 крупнейших банков составил 239,1 млрд рублей, у 200 банков этот же показатель увеличился на 274,1 млрд рублей, объем кредитов по всей банковской системе вырос в ноябре на 226,3 млрд рублей. В совокупности эти цифры свидетельствуют о концентрации кредитования в тридцатке крупнейших банков. Из статистики видно, что кредитные портфели заемщиков-юрлиц аккумулировала первая пятерка банков. По данным ноябрьской отчетности пяти крупнейших банков — Сбербанка, ВТБ, Газпромбанка, Банка Москвы и Россельхозбанка, их совокупный кредитный портфель увеличился примерно на 150 млрд. рублей, то есть больше, чем по тридцатке крупнейших банков. При этом валовую часть ноябрьского прироста корпоративных кредитов в пятерке крупнейших банков обеспечили Сбербанк (более 30 млрд. рублей), ВТБ (почти 90 млрд. рублей) и Газпромбанк (около 30 млрд рублей).

Однако если корпоративные кредиты в конце 2008-начале 2009 гг выдавали хотя бы несколько крупнейших игроков, то розницу сократили практически все банки с ноября 2008 г. Розничный кредитный портфель 30 крупнейших банков сократился почти на 9 млрд. рублей. Аналогичный показатель по 200 крупнейшим банкам уменьшился за ноябрь почти на 25 млрд. рублей, по всей банковской системе — на 28,8 млрд. рублей. Хотя еще в октябре банки предпочитали наращивать розничные портфели.

Таким образом, банки перезанимают у государства деньги, отдавая большую часть получаемых кредитов Банка России на погашение задолженности по депозитам Минфина. Эксперты прогнозируют, что кредитование экономики возобновится после открытия альтернативных источников привлечения финансирования, в первую очередь долгового рынка.

С 20 января 2009 ЦБ РФ увеличил максимальный срок кредитования кредитных организаций в соответствии с Положением Банка России от 12 ноября 2007 года 312−П О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами” до 365 календарных дней. Процентная ставка по этим кредитам установлена в размере 13% годовых.

Ставка по кредитам на срок до 90 дней установлена на уровне 11% годовых. Кредиты на срок от 91 до 180 дней выдаются по ставке 12% годовых. Ранее ЦБ России уже удлинял сроки кредитования банков под залог активов: с 1 декабря 2008 года срок таких кредитов увеличился от 91 до 180 календарных дней, а процентная ставка по ним была установлена на уровне 12% годовых.

На кредитную политику коммерческих банков в 2008 г повлияло решение Совета директоров Банка России. Он принял дополнительные решения по оптимизации механизма предоставления ликвидности банкам через кредиты, обеспеченные залогом. Эти меры добавили в банковскую систему около 20–30 млрд. рублей. Так, ЦБ увеличил сроки кредитования под обеспечение нерейтингованными активами с 30 до 90 дней. ЦБ также снизил ступень требования по рейтингу для ценных бумаг, принимаемых в обеспечение по операциям репо и ломбардного кредитования, а также рейтингованных активов, векселей и прав требований на одну ступень.

Следующая тенденция в изменении кредитной политики отечественных коммерческих банков заключается в том, что в феврале 2009 г. впервые с начала кризиса в России зафиксировано физическое сокращение объемов кредитования предприятий.

Проблемы с получением кредитов ощущают самые разные предприятия. Однако крупные предприятия находятся в льготном положении по сравнению с о средними и малыми предприятиями. По данным исследования ОПОРА России, только 21% финансирования таких компаний осуществлялся за счет банковских кредитов. В 1 квартале 2009 г. ситуация еще больше осложнилась. Особенно сжался (с начала сентября 2008 г. по начало февраля 2009 г. более чем на 8%) сегмент ссуд на срок до полугода — а именно такие кредиты обычно брали небольшие компании для пополнения оборотных средств.

Во 2 половине 2008 –первом квартале 2009 гг. коммерческие банки практически перестали кредитовать предприятия. Многократно увеличились риски при кредитовании крупных заемщиков.

Причина этого следующая. Если у крупного заемщика появились проблемы, то у банка сразу возрастают кредитные риски. Кредитование средних предприятий, напротив, диверсификация кредитного риска. Второе преимущество таких клиентов — они очень аккуратно работают, потому что стремятся сохранить собственный бизнес. Крупных клиентов сложнее анализировать и контролировать, так как они, как правило, кредитуются в нескольких банках.

Изменения в кредитной политике коснулись и условий кредитования. Условия кредитования за последние два с половиной месяца ужесточились по всем параметрам: по объемам, по уровню ставок, по срокам, по выбору и оценке обеспечения.

Многие банки практикуют урезание сумм клиентских заявок. Банки продолжают кредитование своих постоянных клиентов, но снижают объемы кредитов на 10–15 % в зависимости от того, как банк совместно с клиентом прогнозирует перспективы развития бизнеса в 2009 году. Более взвешенно и более консервативно рассматривают финансовое состояние заемщика, переоцениваются его залоги и определяются его возможности своевременно выполнять обязательства по кредиту.

Следующее изменение в формировании кредитного портфеля коммерческих банков - рост процентных ставок по кредитам. Они выросли с 14–16 до 20%-40%.

Такие высокие ставки отчасти объясняются тем, что примерно половину активов банки держат в высоколиквидных инструментах, в основном в денежных средствах. Половина активов фактически не работает. Значит, другая половина должна работать вдвойне эффективно. Ставка по депозитам юрлиц поднялась сейчас до 10 -15%. Чтобы иметь возможность ее платить, банки должны устанавливать кредитную ставку на уровне минимум 20 %.

Сократились сроки кредитования. Если совсем недавно банки уверенно работали со средним бизнесом в диапазоне три-пять лет, то сейчас получить кредит на год достаточно сложно. Если раньше кредиты выдавались, как правило, на год, то теперь займы выдаются полугодовыми траншами. В нынешней ситуации банки считают, что это более надежно. Это тенденция в изменении кредитной политики коммерческих банков впервые проявила себя в середине 2008 г. и в 2009 г. приобрела массовый характер.

Чтобы скомпенсировать уменьшение периода кредитования, банки разрабатывают новые продукты – такие как овердрафтное кредитование. Клиентам нужны деньги, и они готовы привлекать их на любых условиях, в том числе краткосрочных.

Еще одно важное изменение кредитной политики коммерческих банков в период кризиса 2008-2009 гг. – это изменение приоритетных клиентов. Одним из ключевых показателей для банков стала отраслевая принадлежность заемщика. В последние годы основными заемщиками были торговля и строительство. В последние пять лет удельный вес этих отраслей в кредитных портфелях банков стабильно рос, и к середине 2008 года на торговлю приходилось около трети всех кредитов, на строительство — более 10%.

В первом квартале 2009 г. эти отрасли практически не кредитуются. Только у некоторых банков, например у ВТБ кредиты этому сектору составляют около половины всего портфеля.

Но сейчас в этом сегменте возрастают риски, намечаются довольно серьезные проблемы у крупных торговых сетей. В большей степени риски характеры для торговых предприятий, которые работают с люксовыми товарами, чем для предприятий, имеющих небольшие продовольственные торговые сети. Естественно, продукты будут покупать всегда.

В кредитных портфелях коммерческих банков снижается доля пищевой промышленности. Эта отрасль считается перекредитованной, однако там короткий производственный цикл и быстрая оборачиваемость, а также есть и надежные сегменты. Приоритетами банков в кредитовании пищевой промышленности до сих пор остаются являются компании, осуществляющие производство продуктов, таких как выпечка, замороженные полуфабрикаты, кондитерские изделия

Банки стали меньше работать с компаниями, осуществляющими ремонтные работы, сроки кредитования таких предприятий ужесточены. Также ужесточились условия кредитования компаний, которые осуществляют грузоперевозки, потому что их объемы тоже упали. Банки не работают сейчас с посредниками, с фирмами, предоставляющими консалтинговые услуги, также повышенное внимание при оценке кредитоспособности оптовиков, взаимодействующих с крупными торговыми сетями.

В группе риска, безотносительно отраслевой принадлежности скоро окажутся компании, которые связаны с крупными промышленными предприятиями и замкнуты на них. Все будет определяться концентрацией заказчиков в портфеле того или иного предприятия. Например, поскольку металлы подешевели в четыре раза, а металлургическая отрасль сейчас находится в достаточно сложном положении, нетрудно предположить, что у среднего бизнеса, который существует вокруг этих предприятий, проблемы тоже могут возникнуть.

Важные изменения в формировании кредитного портфеля банков касаются залога.

Проблема залога для среднего предприятия, претендующего на получение кредита, всегда была одной из ключевых. Примерно треть отказов в банковских кредитах малые и средние предприятия получили именно из-за отсутствия удовлетворительного залога. У компании, которая берет миллион рублей, адекватного залога быть не может. Или он есть, но сложноидентифицируемый. И оформление этого залога или его реализация, по сути, может обойтись дороже, чем сам кредит.

Даже если у небольшого предприятия есть недвижимость, это сегодня не решает проблемы. Если в 2007-первой половине 2008 г. недвижимость можно было реализовать с дисконтом 30 процентов и тогда это считалось нормальным, то сейчас недвижимость падает в цене. Чтобы ее быстро реализовать, нужен более существенный дисконт, и нет уверенности в том, что банк сможет реализовать эту недвижимость.

Тем не менее банки все-таки соглашаются принимать в залог недвижимость, автотранспорт, оборудование (с большой неохотой), требования по договорам. Иногда обеспечением может служить гарантия понятного банку контрагента компании. При этом многие банки отказываются от такого вида залога, как товары в обороте: налицо затоваривание.

По всем видам залогов существенно увеличен дисконт: с докризисных 15–25 до 40–50%. В первом квартале 2009 г. мы находимся в такой экономической ситуации, когда материальные объекты дешевеют. Их стоимость будет снижаться еще, и по ряду позиций может сократиться и на 20, и на 30, и даже на 50 %.

Поэтому в первую очередь банкам в определении кредитной политики надо ориентироваться на бизнес клиента, исходить из того, что источником погашения кредита должен быть именно бизнес, а не реализация обеспечения. Очень важно проанализировать партнерские отношения клиента не только с поставщиками, но и с другими банками. Ведь риски предприятия зависят от того, с какими банками их связывали отношения и в какой степени банки готовы дальше поддерживать предприятие.

student.zoomru.ru

Оптимизация кредитного портфеля коммерческого банка — дипломная работа

Оправдывает жесткость банков и тот факт, что объем просроченной задолженности компаний за последние десять месяцев более чем удвоился: с 81 млрд рублей до 172 с лишним миллиардов. Удельный вес просрочки пока не критичен — 1,7%, но надо понимать, что за рамками официальной статистики остались переоформленные и пролонгированные кредиты — та же просрочка, только закамуфлированная. К тому же очевидно, что в ближайшие месяцы ликвидность предприятий, а следовательно их возможность обслуживать долг, будет только снижаться.

Кредиторы готовы идти навстречу надежным клиентам и уже сейчас предусматривают возможность и пролонгации выданных ссуд, и их реструктуризации. Если предприятие не может в срок погасить кредит из-за задержек в расчетах, то надо ему предоставить рассрочку — это нормально. Другое дело, когда предприятие приходит к выводу, что больше не будет заниматься этим бизнесом, и речь идет о продаже активов. В 2008-начале 2009 г. это стало характерным явлением.

В текущем 2009 году кредитование реального сектора в целом и средних предприятий в частности будет только сжиматься. потому, что продолжит сворачиваться ресурсная база банков.

Только за сентябрь и октябрь 2008 г. вклады граждан — а на них приходится около четверти общего объема банковских пассивов — сократились соответственно на 1,5 и 6%. Причем в отсутствие закона о безотзывных вкладах даже оставшиеся пять с лишним триллионов рублей невозможно рассматривать как серьезное подспорье для кредитования, ведь, по сути, это средства до востребования.

Сократились и средства предприятий на счетах банков. При этом депозиты нефинансовых компаний показали символический прирост, а вот средства на расчетных и прочих счетах уменьшились на 8%, они будут снижаться дальше: в условиях сокращения банковского финансирования собственные средства становятся единственным источником выживания компаний.

Задачу кредитования реального сектора можно было бы решить выделением централизованных госсредств для нового кредитования на длительные сроки. Надо определить приоритетные отрасли и большему количеству банков обеспечить доступ к этой программе. Тогда пойдет реальная поддержка среднему бизнесу.

3.2 МЕРЫ ПО УЛУЧШЕНИЮ СТРУКТУРЫ КРЕДИТНОГО ПОРТФЕЛЯ КИРОВСКОГО ОТДЕЛЕНИЯ № 7003/04 СБЕРБАНКА РОССИИ

На фактическом состоянии клиентского кредитного портфеля Кировского отделения № 7003/04 Сбербанка России сказывается принятая банком система управления им. Управление кредитным портфелем отделения представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Конечными целями Кировского отделения № 7003/04 Сбербанка России при управлении кредитным портфелем является, во-первых, получение прибыли от активных операций, во-вторых – поддержание надежной и безопасной деятельности банка.

В основе организационной структуры управления кредитным портфелем Кировского отделения № 7003/04 Сбербанка России лежит принцип разграничения компетенции, то есть четкое распределение полномочий руководителей различного ранга по предоставлению кредита, изменения условий кредитной сделки в зависимости от размера кредита, степени риска и других характеристик.

В системе мер управления кредитным портфелем Кировского отделения № 7003/04 Сбербанка России немаловажную роль играет разработка и проведение кредитной политики. Стратегия и тактика кредитной политики разрабатывается в головном банке – Уральском банке Сбербанка России Кредитным департаментом (управлением) совместно с Кредитным комитетом банка.

Кредитный комитет создается в каждом банке и возглавляется заместителем Председателя Правления, курирующего кредитную деятельность банка.

Состав и полномочия комитета утверждаются Правлением и Председателем Правления банка. В кредитной политике формулируется общая цель и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг кредитополучателей и т.д.

Мы рекомендуем в 2009 г в Кировском Отделении № 7003/04 Сбербанка России регулярно – один раз в месяц – проводить анализ кредитного портфеля

Осуществляя кредитные операции, банк должен стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем в Кировском отделении № 7003/04 Сбербанка России необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты отчетного года) по ряду количественных экономических критериев, к которым относят: - объем и структуру кредитных вложений по видам; - структуру кредитных вложений по группам кредитополучателей; - сроки кредитов; - своевременность погашения предоставляемых кредитов; - отраслевую принадлежность; - виды валют; - цену кредитования (уровень процентных ставок).

Такой анализ позволит выявить предпочтительные сферы кредитных вложений, тенденции развития, в том числе касательно возвратности кредитов и их доходности. Большое значение имеет сопоставление фактических остатков задолженности с прогнозируемыми, с установленными лимитами кредитования, «кредитными потолками» и т.д.

«Кредитные потолки» - это верхние пределы общей суммы кредитов или их прироста, устанавливаемые для банков (иногда в индивидуальном порядке), либо лимит суммы или количества кредитов, выдаваемых одному клиенту. За количественным анализом следует анализ качества кредитного портфеля. Сфера деятельности кредитополучателя и его тип обладают различным риском для определенных экономических условий, следовательно, и виды кредита в зависимости от объемов и целей кредитования оцениваются по-разному, что и должно учитываться при изучении кредитного портфеля банка.

Для этого используются различные относительные показатели, рассчитываемые по обороту за определенный период или по остатку на определенную дату. К ним, например, относят, удельный вес проблемных кредитов во всем валовом клиентском кредитном портфеле; отношение просроченной задолженности к акционерному капиталу и др. На основе качественной характеристики кредитного портфеля можно дать оценку соблюдения принципов кредитования и степени риска кредитных операций, перспектив ликвидности данного банка. Таким образом, в любом банке состояние кредитного портфеля должно находиться под постоянным наблюдением.

Главное для Кировского отделения № 7003/04 Сбербанка РФ в 2009 г. — это обеспечение его абсолютной устойчивости. Пусть это может привести к уменьшению прибыли, но в глазах клиента действия банка должны быть абсолютно надежными.

В октябре 2008 г. глава Сбербанка Грефф в своем послании сотрудникам отметил следующее: «Мы отменили в нашем бизнес-плане показатели по объемам кредитования, выдвинув как приоритет надежность и гарантии обеспеченности возврата выданных нами кредитов»,— сообщил Герман Греф. Таким образом, глава Сбербанка фактически признал, что банк не планирует выполнять заявленные ранее планы по увеличению кредитного портфеля. По оценке Германа Грефа, кризис будет носить системный и затяжной характер и банку «надо быть готовым к работе в новой реальности».

В условиях кризиса клиентоориентированность банка становится ключевым долгосрочным конкурентным преимуществом.

Конкретные меры для исследуемого отделения в 2009 г по снижению рисков кредитного портфеля:

- необходимо снизить темпы роста кредитного портфеля и накапливать ликвидность, чтобы, если потребуется, расплатиться с вкладчиками;

- уменьшать срочность кредитного портфеля;

- проводить стресс-анализ кредитного портфеля как основу для принятия дальнейших решений по развитию портфеля;

- повысить требования к заемщикам ипотечных кредитов: минимальный первоначальный взнос теперь составляет 30%, ставки доходят до 20%. Понятно, что ипотечных заемщиков на таких условиях будет мало, но мы на это и рассчитываем. В ситуации когда ипотеку нельзя секьюритизировать, наращивать портфель ипотечных займов нереально;

- ограничить максимальную сумму кредита наличными предпринимателям 500 тысячами рублей (раньше сумма обычно составляла 1 млн. рублей), но при этом держать приемлемые для клиента ставки (25—26% годовых), не задирая их до верхней планки рынка.

Наши рекомендации по проведению стресс-тестирования кредитного портфеля исследуемого отделения.

Одним из аналитических инструментов, призванных обеспечить оценку потенциальных потерь кредитных организаций в случае возможных спадов в экономике, является стресс-тестирование.

Стресс-тестирование может быть определено как оценка потенциального воздействия на финансовое состояние Кировского отделения № 7003/04 Сбербанка РФ ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям.

В рамках стресс-тестирования Кировское отделение № 7003/04 Сбербанка РФ должна учитывать ряд факторов, которые могут вызвать экстраординарные убытки в портфеле активов, либо предельно усложнить управление его рисками. Данные факторы включают в себя различные компоненты рыночного, кредитного рисков и риска ликвидности.

Стресс-тестирование включает в себя компоненты как количественного, так и качественного анализа. Количественный анализ направлен прежде всего на определение возможных колебаний основных макроэкономических показателей и оценку их влияния на различные составляющие активов Кировского отделения № 7003/04 Сбербанка РФ. С помощью методов количественного анализа определяются вероятные стрессовые сценарии, которым могут подвергнуться кредитные организации. Качественный анализ акцентирован на двух основных задачах стресс-тестирования:

- оценка способности капитала кредитной организации компенсировать возможные крупные убытки;

- определение комплекса действий, которые должны быть предприняты кредитной организацией для снижения уровня рисков и сохранения капитала.

Мы рекомендуем для Кировского отделения № 7003/04 Сбербанка РФ использовать сценарный анализ (на основе исторических или гипотетических событий). Также надо проводить проводится анализ чувствительности портфеля активов Кировского отделения № 7003/04 Сбербанка РФ к изменению факторов риска и рассчитываются максимальные потери.

Сценарный анализ преимущественно нацелен на оценку стратегических перспектив Кировского отделения № 7003/04 Сбербанка РФ. Он позволяет оценить потенциальное одновременное воздействие ряда факторов риска на деятельность кредитной организации в случае наступления экстремального, но вместе с тем вероятного события.

В отличие от сценарного анализа результаты анализа чувствительности носят в основном краткосрочный характер. Анализ чувствительности оценивает непосредственное воздействие на портфель активов кредитной организации изменений заданного фактора риска (например, рост/снижение обменного курса национальной валюты; рост/снижение процентных ставок).

При расчете максимальных потерь определяется комбинация факторов риска, их негативная динамика, потенциально способные принести максимальные убытки Кировского отделения № 7003/04 Сбербанка РФ.

Ввиду индивидуальности рискового профиля Кировского отделения № 7003/04 Сбербанка РФ, а также отсутствия унифицированных и общепринятых стандартов в проведении стресс-тестирования Кировское отделение № 7003/04 Сбербанка РФ кредитные организации должно самостоятельно разрабатывать модели проведения стресс-тестов.

Основные этапы работы

На первоначальном этапе производится проверка достоверности и актуальности информации, на основе которой проводится стресс-тестирование. При этом необходимо учитывать, что используемая отчетность должна соответствовать критерию последовательности (непрерывный ряд отчетных данных) и сопоставимости (неизменность методики расчета показателей).

После составления необходимой базы данных осуществляется детальный анализ кредитного и торгового портфелей, идентификация рисков, которым в наибольшей степени подвержена кредитная организация.

student.zoomru.ru

Оптимизация кредитного портфеля коммерческого банка — дипломная работа

к) страховой полис на закладываемое имущество;

л) перечень торговых точек, где реализуется товар;

м) подтверждение рыночной цены: прайс-листы производителей, крупных трейдеров на аналогичную продукцию.

Если в качестве Залогодателя выступает третье лицо, от него в обязательном порядке требуются юридические документы, предусмотренные Перечнем документов, предоставляемых для рассмотрения вопроса о кредитовании, а также бухгалтерская отчетность за последние три отчетные даты: Баланс, Отчет о прибылях и убытках, расшифровка дебиторской и кредиторской задолженности, финансовых вложений, незавершенного производства, основных средств.

Кредитная деятельность Кировского Отделения Сбербанка России № 7003/04 не ограничивается традиционным кредитованием предприятий (предоставлением кредитов, кредитных линий, овердрафтов), а включает также организацию предэкспортного и проектного финансирования: оказание лизинговых услуг, предоставление экспортерам и импортерам банковских гарантий, выдача кредитов с использованием документарных аккредитивов, оказание услуг по организации различных долговых программ: проведение сделок (в том числе зачетных) с долговыми обязательствами, а также с некоторыми видами клиринговых валют.

Кировское Отделение Сбербанка России № 7003/04 осуществляет финансирование проектов по приобретению и модернизации основных фондов предприятий для расширения действующих и создания новых производств, в том числе за счет ресурсов, привлекаемых от иностранных финансовых институтов по линии национальных экспортно-кредитных (страховых) агентств через головной банк – Уральский Банк Сбербанка России.

Ведущими отраслями в кредитном портфеле Кировского Отделения Сбербанка России № 7003/04 в 2006-2008 гг. году стали торговля, строительство, черная металлургия, электроэнергетика и машиностроение. В целом наибольший рост бизнеса пришелся на предприятия электроэнергетики, торговли, строительства, черной металлургии, авиационной промышленности и инвестиционного сектора.

Таблица 15 - Отраслевая структура кредитного портфеля Кировского Отделения Сбербанка России № 7003/04 [55]

| Отрасли промышленности | 2007 г | 2008 г |

| % | % | |

| Торговля | 17,12 | 19,84 |

| Строительство | 14,69 | 16,16 |

| Финансовые и инвестиционные компании | 7,55 | 7,32 |

| Черная металлургия | 8,25 | 6,08 |

| Электроэнергетика | 10,20 | 5,29 |

| ВПК | 5,86 | 5,27 |

| Железнодорожный транспорт | 3,80 | 4,95 |

Продолжение таблицы 15

| Отрасли промышленности | 2007 г | 2008 г |

| % | % | |

| Машиностроение и металлообработка | 6,61 | 4,87 |

| Цветная металлургия | 2,83 | 4,69 |

| Атомная промышленность | 1,59 | 4,22 |

| Газовая промышленность | 3,76 | 3,13 |

| Добыча и обработка драгоценных камней | - | 2,23 |

| Пищевая промышленность | 1,73 | 1,88 |

| Авиаперевозки | 2,15 | 1,70 |

| Нефтяная промышленность | 2,87 | 1,45 |

| СМИ и телекоммуникации | 1,04 | 1,45 |

| Химия и нефтехимия | 2,12 | 1,40 |

| Сельское хозяйство | 0,32 | 1,14 |

| Угольная промышленность | 1,51 | 1,09 |

| Водный транспорт | 0,88 | 0,57 |

| Лесная промышленность | 0,46 | 0,25 |

| Прочие отрасли | 4,66 | 5,04 |

| Общий итог | 100,00 | 100 |

За последние годы Кировское Отделение Сбербанка России № 7003/04 демонстрирует значительный рост по основным показателям деятельности.

Банк активно развивается благодаря работе профессиональной команды менеджеров и четкой стратегии развития бизнеса.

Главной стратегической целью Кировского Отделения Сбербанка России № 7003/04 является сохранение и упрочение позиций в качестве среднего по масштабам, финансово-устойчивого регионального банка, деятельность которого направлена на удовлетворение потребностей населения и предприятий Уральского региона в качественном банковском обслуживании.

Сравним изменение кредитной политики с точки зрения клиентской базы.

Рисунок 3 - Структура кредитного портфеля по секторам экономики в отделении [55]

При разработке услуг Отделение учитывает клиентскую базу банка. Мы провели анализ половозрастного состава физических лиц-клиентов отделения. В результате было выявлено следующее.

Половой состав вкладчиков Кировского Отделения Сбербанка России № 7003/04 соответствует половому составу всего населения г. Екатеринбурга: 46 % составляют мужчины и 54 % женщины. В то же время средняя сумма вклада у мужчин больше чем у женщин на 20 %.

Вкладчики молодого и среднего возраста составляют 33 % от общего количества вкладчиков. Большинство же вкладчиков (64 %) приходится на более старшую аудиторию, что объясняется общей тенденцией по рынку, что люди старшего возраста начинают меньше тратить, а больше накапливать.

Исследуемое отделение большое внимание уделяет качеству работы. Повышение качества и культуры обслуживания клиентов и оптимизация внутренних процессов, регламентирующих работу Южного Отделения Сбербанка России № 7003/04. Приведение структуры управления к международным корпоративным стандартам.

Управление информационной безопасностью в процессе предоставления услуг расчетного обслуживания клиентов через Интернет в соответсвии с международным стандартом ISO 27001:2005. Развитие инфраструктуры банка (расширение количества точек обслуживания клиентов, расширение сети дополнительных офисов и банкоматов, модернизация программно-аппаратных комплексов Банка). Развитие на местном уровне в качестве высокотехнологичного Интернет-банка.

В планах Кировского Отделения Сбербанка России № 7003/04 на 2009 г. увеличение доли рынков по основным продуктам: вклады, кредиты, карты, депозиты юридических лиц (согласно плану продаж). Разработать технологию удержания клиентов и обеспечить уровень - 80% клиентов после окончания действия услуги делают повторную покупку. Повысить качество обслуживания - 90% клиентов оценивают качество на «отлично».Снизить издержки, обеспечить доходность основных продуктов выше рыночных условий. Увеличить объемы по основным продуктам на 70%.

Таким образом, Кировское Отделения Сбербанка России № 7003/04 планирует в 2009 году продолжить реализацию стратегического курса роста банка.

2.3 АНАЛИЗ ОСОБЕННОСТЕЙ ФОРМИРОВАНИЯ КРЕДИТНОГО ПОРТФЕЛЯ КИРОВСКОГО ОТДЕЛЕНИЯ СБЕРБАНКА РОССИИ № 7003/04 В СВЯЗИ С КРИЗИСОМ

По результатам 9 месяцев 2008 года в Кировском отделении № 7003/04 Сбербанка РФ: · портфель кредитов, выданных сельскому хозяйству, увеличился на 51,5%. · финансирование строительных проектов выросло на 35,3% · кредитование отрасли производства и распределения электроэнергии, газа и воды увеличилось на 30,3%. · остаток ссудной задолженности предприятий оборонно-промышленного комплекса увеличился на 31,1%. · портфель кредитов, выданных предприятиям обрабатывающей отрасли, вырос на 29%. · остаток ссудной задолженности предприятий торговли увеличился на 17,4%. · портфель кредитов на инвестиционные цели вырос на 31% и превысил 1 трлн. рублей.

С начала 2008 г. года Сбербанк России проводил активную политику по кредитованию малого бизнеса, до 2008 г. основные клиенты были физические лица. Темп прироста задолженности малого бизнеса существенно превысил темп прироста кредитного портфеля юридических лиц (в 1,8 раза), что повлекло за собой увеличение удельного веса малого бизнеса в общем портфеле ссудной задолженности с 14,2 до 16,2%.

Прирост кредитного портфеля физических лиц за первые 3 квартала 2008 г. года был почти в 1,8 раза больше, чем за аналогичный период 2007 года. При этом объем выдачи кредитов был в 1,4 раза больше, чем за аналогичный период 2007 года. Прирост рублевых кредитов населению частично заместил кредиты в иностранной валюте. В целом, с начала 2008 года: · кредитный портфель юридических лиц увеличился более чем на 24,4%, · кредитный портфель физических лиц увеличился более чем на 33,8%;

· совокупный кредитный портфель за 10 месяцев 2008 г. года увеличился более чем на или 26,63%.

В течение первого квартала 2009 г. предприятиям реального сектора экономики кредитного портфеля Отделения увеличился за первый квартал 2009 г. на 6%.

Рост кредитного портфеля Кировского отделения Сбербанка № 7003/04 был обеспечен кредитами в национальной валюте, так как спрос на кредиты в иностранной валюте среди российских заемщиков сократился.

Наибольшие объемы кредитов с начала года были выданы добывающим предприятиям, обрабатывающим производствам и предприятиям торговли. При этом розничный кредитный портфель Кировского отделения Сбербанка № 7003/04 в I квартале 2009 г. сократился на 3,8% .

Качество кредитного портфеля, по оценкам Кировского отделения Сбербанка № 7003/04, остается на приемлемом уровне: удельный вес просроченной задолженности в кредитном портфеле клиентов — юридических и физических лиц на 1 апреля 2009 года составил 2,4%.

Этот же показатель по банковской системе уже на предыдущую отчетную дату, 1 марта 2009 года, был существенно выше и составлял 3,4%.

Фондирование активных операций Кировского отделения Сбербанка № 7003/04 в I квартале 2009 года осуществлялось в основном за счет средств частных клиентов, остаток которых увеличился на 2,3%. Остаток средств юридических лиц снизился на 5,1%— прежде всего за счет средств на счетах и средств, привлеченных в векселя банка.

Дополнительное финансирование привлекалось на межбанковском рынке и от Банка России на беззалоговых аукционах, через операции репо, а также под залог кредитов юридических лиц. Совокупный остаток средств, привлеченных от банков, в том числе от Банка России, увеличился за квартал на 5%. Капитал Кировского отделения Сбербанка № 7003/04 за 1 квартал 2009 г. снизился на 1,1%. Достаточность капитала на 1 апреля 2009 года находилась на уровне 19,6%.

Рассмотрим, на каких условиях формировался кредитный портфель в отделении до кризиса.

Основные требования для малых предприятий: срок ведения хозяйственной деятельности не менее 6 месяцев, годовая выручка не более 55 млн руб. Если она больше, Отделение также могло прокредитовать клиента – индивидуального предпринимателя, но на других условиях, приравняв его к юридическому лицу.

При кредитовании сроком до 1 года и на сумму до 500 тыс. руб. обеспечение можно не предоставлять. Кредиты сроком до 1,5 лет выдаются на пополнение оборотных средств. Сроком до 3 лет - на реконструкцию и развитие бизнеса, на покупку оборудования и недвижимости. Немаловажно, что, оформляя кредит, Кировское отделение № 7003/04 учитывало не только официальную финансовую отчетность, но всю информацию о клиенте, подтверждающую его доходы и расходы.

Процентная ставка рассчитывалась в индивидуальном порядке. Ее размер зависит от различных факторов: срока кредитования, его суммы, от того, является ли заемщик клиентом Кировского отделения № 7003/04 Сбербанка России, пользуется ли он другими услугами данного банка. Традиционно ставки, установленные по кредитам Сбербанком России, - одни из самых конкурентоспособных.

student.zoomru.ru

| Кулешова Л.В. Невнимание большинства российских банков к структуре кредитного портфеля, отчасти объяснимое отсутствием практики применения довольно сложных методов объективной оценки качества кредитного портфеля и нежеланием тратить средства на внедрение таких продвинутых методов, привело к высокой концентрации кредитного риска по отраслям и залогам в портфелях российских банков.Для восстановления реального сектора экономики необходим рост кредитования, для чего на данном этапе банкам нужно изменить и бизнес-процессы, и методики оценки кредитного риска на транзакционном и портфельном уровнях. Рост экономики необходим и для нормальной деятельности самих банков. Реструктуризация задолженности – является одним из способов повышения качества кредитного портфеля в ОАО АКБ «РОСБАНК». Следует отметить, что повальная реструктуризация ссуд является характерной существенной особенностью настоящего времени. Желание «обезопасить» себя породило требование дополнительного залога по имеющимся кредитам и ужесточение требований к залогам при выдаче новых, хотя многие банки признают, что вследствие взыскания залогов при определенной доле дефолтов заемщиков в портфеле убытки могут не столько сокращаться, сколько расти. Реструктуризация ссуд в ОАО АКБ «РОСБАНК» приведет к изменению кредитного процесса, смещая акценты и временные затраты с выдачи новых кредитов на оценку текущих кредитов и залоговую работу. При наблюдающихся объемах реструктуризации необходимы методики, которые позволили бы оценить, какую выгоду принесет банку то или иное решение. При этом под выгодой мы понимаем и минимизацию потерь, то есть балансировку доходности и риска. Во-первых, нужно определить, какие показатели заемщика позволяют говорить о реструктуризации. Также нужно учитывать тот факт, что, получив залог, банк должен либо управлять непрофильными активами, либо продать их, причем в нынешних условиях по цене, не отражающей реальную стоимость, а часто и не покрывающие потери банка. Конечно, расчистить баланс от проблемных корпоративных кредитов и (или) снизить резервы на возможные потери по ссудам можно, например, произвести цессию. Необходимо также помнить, что сейчас за каждого потенциального хорошего заемщика между банками идет ожесточенная конкуренция, а для самых качественных заемщиков открывается и западный рынок финансирования. Поэтому ОАО АКБ «РОСБАНК» необходимо изменить подход к организации кредитного процесса с точки зрения оценки кредитных рисков. Традиционный кредитный процесс (рисунок 1), применяемый в ОАО АКБ «РОСБАНК», предполагает участие риск-менеджеров на нескольких стадиях жизненного цикла кредита, не создавая, однако, цепи управления. Рисунок 1 – Традиционные функции работы с кредитом На рисунке 1 функции, предполагающие участие риск-менеджмента в кредитном процессе, отмечены серым. Оценка кредитоспособности корпоративного заемщика проводится, как правило, отдельно кредитными специалистами и риск-менеджерами. Анализируются финансовые и нефинансовые характеристики, проводится расчет прогнозного денежного потока. Кредитные менеджеры и риск-менеджеры формулируют свои выводы. Далее в банке подразделение риск-менеджмента участвует в разработке методов оценки кредитного риска заемщиков в процессе использования кредита — методов мониторинга. Также риск-менеджеры принимают участие в работе с проблемной задолженностью, учитывая, что при реструктуризации как части процесса работы с проблемными кредитами нужно оценить кредитный риск сделки уже заведомо повышенного риска. Традиционный процесс не предполагает наличия портфельного управляющего, который может влиять на принятие риска по отдельным заемщикам. Поэтому в ОАО АКБ «РОСБАНК» необходимо ввести портфельного аналитика, задачами которого является анализ различных показателей кредитного портфеля, а при его неудовлетворительном качестве (повышенных рисках, низкой ликвидности) – выработка рекомендаций по изменению портфеля. Активный кредитный менеджмент образует непрерывную цепочку управления, акцентируя внимание не на выдаче или невыдаче кредита, а на аллокации капитала, то есть на таком размещении ресурсов банка в активы, которое соответствует требованиям доходности кредитного портфеля и его риска, включая риск ликвидности. Тогда схема активного управления кредитным риском будет выглядеть следующим образом (рисунок 2). Активное управление кредитным риском корпоративных заемщиков предполагает, что размещение средств одобряется в том случае, если не только кредитоспособность заемщика соответствует требованиям кредитной политики, но будут выполнены требования к качеству кредитного портфеля при помещении в него ссуды. Качество кредитного портфеля определяется оптимальным соотношением его риска и доходности. Подбор параметров кредита (сумма, доля вложения средств заемщика в проект или основные средства, срок кредитования, отсрочка, график платежей) — неотъемлемая часть активного управления кредитной деятельностью. Установление ставки с учетом риска позволяет поощрять менее рискованных заемщиков. Рисунок 2 – Активное управление кредитным риском Оптимизация структуры кредитного портфеля, то есть определение его оптимальных параметров по отраслям, срокам кредитования и другим факторам, и целенаправленное формирование нужной банку структуры — это относительно новое направление, особенно для российских банков и риск-менеджеров. Суть портфельной оптимизации теоретически не отличается от таковой в теории Марковица, заложившего фундамент не только теории портфельных инвестиций, но и диверсификации. Однако нельзя просто взять и применить теорию оптимизации портфеля ценных бумаг Марковица, в котором финансовые инструменты имеют рыночную стоимость и свободно приобретаются и продаются. Во-первых, кредиты конкретным заемщикам не имеют определенной рыночной цены в отличие от ценных бумаг, котирующихся на бирже. Во-вторых, банк не может свободно «приобретать» ссуды в определенном объеме. Сумма кредита ограничена потребностями заемщика по поддержанию или развитию бизнеса. Сформулированные ограничения приводят к необходимости модификации теории оптимального портфеля Марковица, чтобы сделать ее применимой для активного управления кредитным риском в ОАО АКБ «РОСБАНК». Такой инструмент позволяет портфельному менеджеру классифицировать все возможные изменения в структуре кредитного портфеля (рисунок 3) на эффективные, находящиеся внутри сектора между точками А и Б и неэффективные — изменение. Каждая из выбранных стратегий может быть просчитана. Так, стратегия минимизации риска при сохранении доходности требует одной отраслевой структуры кредитного портфеля, а стратегия максимизации доходности при сохранении уровня риска – другой. Рисунок 3 - Эффективная граница портфеля Поскольку банк ограничен в выборе клиентов из разных отраслей, в качестве ограничения может быть задана также величина изменения объема выдачи кредитов по отрасли. Результат такой оптимизации, проведенной для ОАО АКБ «РОСБАНК», представлен на рисунке 4. Рисунок 4 – Результаты отраслевой оптимизации кредитного портфеля за 2010г. На рисунке мы видим, что для оптимизации кредитного портфеля по отраслям экономики, необходимо увеличить выдачу кредитов на сельское хозяйство, так как оно является наиболее ликвидным для банка. Также необходимо сократить выдачу ссуд на оптовую и розничную торговлю. А все остальные отрасли находятся в пределах нормы, что говорит об эффективной работе сотрудников банка по анализу кредитного портфеля банка. Таким образом, методика позволяет рассчитать и задать лимиты (нижний и верхний) для долей средств в портфеле, которые нужно размещать в кредиты по отраслям, причем сделать это можно с учетом специфики экономики. Отклонение от заданной оптимальной структуры аллокации капитала будет приводить к удалению точки, характеризующей кредитный портфель по доходности и риску, от эффективной границы. |

5rik.ru

Диссертация на тему «Оптимизация кредитного портфеля коммерческого банка» автореферат по специальности ВАК 08.00.13 - Математические и инструментальные методы экономики

1. Гражданский кодекс РФ (часть вторая) от 26.01.1996г № 14-ФЗ

2. Инструкция ЦБ РФ от 30.06 1997г №62а «О формировании резерва на возможные потери по ссудам»

3. Инструкция ЦБ РФ от №17 «О составлении кредитными организациями финансовой отчетности»

4. Инструкция ЦБ РФ от 01 октября 1997г. №1 «О порядке регулирования деятельности банков».

5. Налоговый кодекс РФ (часть вторая) от 05.08.2000г № 117-ФЗ.

6. Положение ЦБ РФ от 30.03.1996г № 37 «Об обязательных резервах кредитных организаций, депонируемых в Центральном Банке Российской Федерации»

7. Положение ЦБ РФ от 26.06.1998г № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета»

8. Положение ЦБ РФ от 31.08.1998г № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»

9. Указание ЦБ РФ от 24 октября 1997 г. N 7-У «О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации»

10. Указание ЦБ РФ от 27 августа 2001 г. N 1025-У «О порядке инициирования отзыва у кредитных организаций лицензий на осуществление банковских операций в соответствии с частью 1 и частью 2 статьи 20 Федерального закона «О банках и банковской деятельности»

11. Федеральный закон от 02.12.1990г №395-1 «О банках и банковской деятельности»1. Монографии

12. Балабанов И.Т. Основы финансового менеджмента. М.:Финансы и Статистика, 2000. - 528с.

13. Бородин А.В. Математические модели управления кредитным портфелем коммерческого банка: Научное издание.- Йошкар-Ола: МарГТУ, 1998. -168с.

14. Бронштейн И.Н., Семендяев К.А. Справочник по математике для инженеров и учащихся втузов. 13-е изд. Исправленное. - М.:Наука, Гл.ред.физ.-мат.лит.,1986.-544с.

15. Ван Хорн Дж.К. Основы управления финансами: Пер.с англ./ Гл.ред. серии Я.В. Соколов. М.: Финансы и статистика, 2001. - 800с.:ил.

16. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения.- М.: Дело и Сервис, 1999г.

17. Киселева И.А. Коммерческие банки: модели и информационные технологии в процедурах принятия решений. М., 2002. - 400с.

18. Клейнер Г.Б. и др. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность/ Г.Б.Клейнер, В.Л.Тамбовцев, P.M. Качалов; под общ.ред.С.А. Панова. М.:ОАО «Изд-во «Экономика», 1997. - с.217 - 219.

19. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика. - 1996г. - 512с.

20. Конюховский П.В. Микроэкономическое моделирование банковской деятельности Спб: Питер, 2001. - 224с.: ил.

21. Купчинский В.А., Улинич А.С. Система управления ресурсами банка. -М.: «Экзамен», 2000 г. 224 с.

22. Лурье А.Л. Экономический анализ моделей планирования социалистического хозяйства. М.: Наука, 1973. - с.320-340.

23. Меркурьев И.Л., Виноградов Г.В., Алешина И.Ф. Моделирование финансово-экономической деятельности коммерческого банка: уч.пособ.М.:изд-во Рос.экон.акад., 1996.-c.62

24. Морган Э. Кредитный департамент банка: организация эффективной работы/ Пер. с англ. М., 2003г. - 257с.

25. Никитина Т.В. Банковский менеджмент. СПб: Питер, 2001. - 160 е.: -ил. - (Серия «Краткий курс»),

26. Оптимизация финансовых портфелей банков, страховых компаний, пенсионных фондов/ И.Ф. Цисарь, В.П. Чистов. М.:1998г. - с214

27. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и риск. М.:Инфра-М. - 1994г.

28. Рогов М.А. Риск-менеджмент. М.: финансы и статистика, 2001.- с.87.

29. С инки Джозеф Ф. Управление финансами в коммерческих банках: пер.с англ./ Под ред. Р.Я. Левиты, Б.С. Пенскера. 4 изд.- М.: Gatallaxy, 1994. -937с.; Глоссарий.

30. Сорос Дж. Кризис мирового капитализма. Открытое общество в опасности: Пер.с англ. М.: ИНФРА-М, 1999, - XXVI, 262с.

31. Стратегия развития коммерческого банка / Под ред. А.С. Маршаловой и Н.А. Кравченко. Новосибирск: ЭКОР, 1996. - 288с.

32. Тен В.В., Герасимов Б.И., Докукин А.В. Управление активами банка на основе оптимизационных методов.М.: Машиностоение, 2000. — с.84

33. Уотшем Т.Дж., Паррамоу К. Количественные методы в финансах / Пер. с англ. М.: ЮНИТИ, 1999г.- 527с.

34. Хикс Дж. Стоимость и капитал: Пер.с англ/ Общ.ред.ивтсуп.ст. Р.И. Энтова- М.:Прогресс, 1988г. 488с.

35. Царьков В.А. Экономическая динамика и эффективность капитальных вложений. М.:изд. Лексикон, 1997. - 104 стр., 21 ил.

36. Цисарь И.Ф., Нейман В.Г. Компьютерное моделирование экономики. -М.: «Диалог-МИФИ», 2002. 304 с.

37. Чавкин A.M. Методы и модели рационального управления в рыночной экономике: разработка управленческих решений: уч.пособие. М.: Финансы и статистика, 2001. - 320с. :ил.1. Учебники, учебные пособия

38. Абламская Л.В., Киселев В.В. Методы математического программирования в построении и анализе экономико-математических моделей. Учебное пособие. М.:Финансовая академия, 2000. 68 с.

39. Банковское дело: Учебник. 2-е изд., перераб. и доп./ Под ред. О.И. Лаврушина. - М.:Финансы и статистика, 2000,- 672с.:ил.

40. Красс М.С. Математика для экономических специальностей. 3-е изд. -М., Дело, 2002. 704 с.

41. Моделирование рисковых ситуаций в экономике и бизнесе: уч.пособие/ Дубов A.M., Лагоша Б.А., Хрусталев Е.Ю., Барановская Т.П.; под ред. Лагоши Б.А. 2-е издперераб. и доп. - М.:Финансы и статистика, 2001. - 224с.

42. Таха Хэмди А. Введение в исследование операций, 6-е издание.: Пер.с англ. М.,2001. - 912с.:ил. - Парал.тит.англ.

43. Четыркин Е.М. Финансовая математика. М., Дело, 2000.- 400 с.

44. Колпакова Т.М. Управление кредитными рисками коммерческого банка: уч.пособие.- М.: МИЭТ, 2000. с. 127.1. Диссертации

45. Бородин А.В. Математические модели и алгоритмы управления кредитным портфелем коммерческого банка. Дисс. к.э.н. - М.:МЭСИ, 1999. - 167 с.

46. Вишняков И.В. Система экономико-математических методов оценки деятельности коммерческого банка. Дисс.д.э.н. - СПб, 1999.- 185с.

47. Герасимова Е.Б. Анализ ресурсной базы коммерческого банка. -Дисс.к.э.н. М.: ФА при Правительстве РФ, 2002. - 210с.

48. Гузун Д.В. Аудит собственного капитала коммерческого банка. Дисс. к.э.н - М.:РЭА им.Плеханова, 2001. - 165с.

49. Дубовик Е.С. Организация долгосрочного кредитования в коммерческом банке и пути ее совершенствования. Дисс.к.э.н. - М.:Финансовая академия, 2002. - 173с.

50. Карабанова Т.В. Построение двухступенчатой оптимизационной модели управления ресурсами банка. Дисс. к.э.н. - М., 1999. - 165 с.

51. Касаев А.Д. Моделирование риска в финансовом менеджменте. Дисс. к.э.н. - М., 1999. - 153 с.

52. Киселева И.А. Система математического моделирования банковской деятельности в переходной экономике. Дисс. д.э.н. - М.:МЭСИ, 2000. - 187с.

53. Козлов А. С. Разработка модели анализа и оптимизации нормативного регулирования банковской деятельности. Дис. к.э.н.- М., 1998г. - 156 с.

54. Криночкин Д.Л. Управление риском несбалансированной ликвидности коммерческого банка. Дисс. к.э.н. - М.:ФА при Правительстве РФ, 2002 г. - 198с.

55. Левитин К.Д. Исследование и разработка модели управления рисками в финансовых институтах. Дисс. к.э.н. - М., 2000. - 150 с.

56. Поездник А.И. Анализ и внутрибанковский контроль кредитоспособности заемщика. Дисс. к.э.н. М.: ФА при Правительстве РФ, 1999. -156 с.

57. Пуртиков В.А. Оптимизация управления формированием кредитного портфеля банка. Дисс. к.э.н. - Красноярск, 2001. - 148 с.

58. Романюк Д. В. Моделирование кредитно-депозитной политики банка. -Дисс. к.э.н./М.: ЦЭМИ РАН, 1997. 95 с.

59. Солянкин А.А. Моделирование технологии анализа и прогнозирования финансовых потоков коммерческого банка. Дисс. к.э.н. М., 1998г., - 154с.

60. Строганова Е.В. Мировой опыт управления финансовыми рисками в стратегии коммерческого банка. Дисс.к.э.н. - М.:ФА при Правительстве РФ, 2000. - 123с.

61. Субанова О.С. Моделирование процессов реинжениринга промышленных предприятий / Дисс. к.э.н., М.: ФА при Правительстве РФ-2002г., с. 148.

62. Узденова Ф.М. Кластерные методы оценки банковских рисков. -автореф.дисс. к.э.н. Ростов-на-Дону, 2000. - 22с.

63. Узденова Ф.М. Управление рисками и надежностью банков. Дисс. К.э.н. - Кисловодск, 2000 - 144с.

64. Уразаева Т.А. Управление ценообразованием депозитов коммерческого банка. Дисс. к.э.н. - М.:2000. - с. 129

65. Цирихова З.М. Ликвидность и управление кредитным портфелем коммерческого банка. Дисс. к.э.н./ФА при Правительстве РФ. - М., 1996. - 177с.

66. Шкуратикова Ю.А. Стратегия управления активными операциями коммерческого банка в переходной экономике. Дисс. к.э.н. - М.:2001г - 153с.

67. Щукин Д.Ф. Методы оценки риска и модели управления им с помощью опционов. Дисс. к.э.н. - М.:Инст.сист.анализа РАН, 1999. -150с.1. Статьи

68. Амелин И.Э. Анализ активов банка. Метод обратной задачи Марковица // Бизнес и Банки М.:2000. - №50 - с.6-7

69. Амелин И.Э. Анализ качества активов банка.//Материалы семинара клуба банковских аналитиков «Проблемы организации финансово-аналитической службы в коммерческом банке». М.: Финансовая академия при Правительстве РФ. - с.95-99.

70. Антонов М.В., Поманский А.Б. Рационирование кредита и алгоритм эффективного распределения заемных средств // Экономика и математические методы. -М: 1994г. т.30,- вып.1. - с. 124-135.

71. Буруханова Т.Д. Управление инвестиционно-кредитным портфелем коммерческого банка в посткризисных условиях // Модели экономических систем иинформационные технологии. Выпуск 4 / Под.ред. О.В. Голосова М.: ФА при Правительстве РФ, 2000. - с.31-33.

72. Буруханова Т.Д. Построение экономико-математической модели кредитного портфеля коммерческого банка // Модели экономических систем и информационные технологии. Выпуск 6 / Под.ред. О.В. Голосова — М.: ФА при Правительстве РФ, 2002. с.48-57.

73. Буруханова Т.Д. Некоторые аспекты управления кредитными ресурсами коммерческого банка // Модели экономических систем и информационные технологии. Выпуск 7 / Под.ред. О.В. Голосова М.: ФА при Правительстве РФ, 2002. - с.42-48.

74. Буруханова Т.Д. Кредитный риск: оценка, анализ, управление // Институциональные проблемы российских реформ в условиях макроэкономической нестабильности: Сб.науч.трудов Иркутск: изд-во ИГЭА, 2002. - с.59-63.

75. Буруханова Т.Д. Управление кредитными операциями в коммерческом банке /Модели экономических систем и информационные технологии. Выпуск 8 / Под.ред. О.В. Голосова М.: ФА при Правительстве РФ, 2002. - с. 22-55 .

76. Гусева К.Н. Истоки становления и перспективы развития российского рынка долгосрочных кредитов // Деньги и Кредит М.:1999. - №6 - с.29-36.

77. Гуриев С.М., Поспелов И.Г. Модель деятельности банка при отсутствии инфляции и экономического роста // ЭиММ М.:1997. - Том 33. - Вып.З -с. 141-152.

78. Васильева В.А. Формирование оптимальной модели стратегии развития коммерческих банков // Деньги и Кредит. М.: 1999. - №11 - с.34-37.

79. Готовчиков И.Ф. Анализ аналитических моделей управления в коммерческих банках // Бизнес и Банки М.:2001. - № 45 - с. 1-2.

80. Готовчиков И.Ф. Аналитическое моделирование финансово-экономической деятельности банков // Бизнес и Банки М.:2002. - №23 - с.5.

81. Екушов А.И. Как рассчитать эффективную процентную ставку в банке // РЦБ М.:1996. - №7 - с.41-48.

82. Екушов А.И. Применение систем поддержки принятия решений для анализа банковских рисков.// Материалы семинара клуба банковских аналитиков «Проблемы анализа и управления рисками в деятельности кредитной организации» -М.: Финансовая академия. 2002г.

83. Екушов А.И. Модель пассивной эволюции: возможности финансового анализа банка. М.: 1996г. - №15. - с.28-32.

84. Касован К.С. Трансфертное ценообразование в коммерческом банке // Деньги и Кредит. М.: 1999. - №11 - с.28-34.

85. Колосов Л., Уманский В. Вероятностный подход к оптимальному управлению свободными средствами банка // РЦБ. М.: 1997. - № 21 - с.46-48.

86. Матовников М. Первый звонок кризиса // Эксперт М.:2002. - №34. -с.92-93.

87. Масленченков Ю.С. Мониторинг финансовой деятельности банка на основе моделирования его баланса и идентификации традиционных банковских рисков Н БД. ~ » .-л/4-a. S0-T3.

88. Мещеряков Г.Ю. Общебанковская система риск-менеджмента // Материалы семинара клуба банковских аналитиков «Проблемы анализа и управления рисками в деятельности кредитной организации» М.: Финансовая академия. — 2002г.

89. Мицель А.А., Каштанова О.В. Об одном алгоритме формирования оптимального портфеля инвестиционных проектов // ЭиММ — М.:2001. том 37 -№4 -с. 103-108

90. Моделирование кредитного риска: методы и практическое применение (Базельский комитет по банковскому надзору и регулированию. Базель 1999г.) // Бизнес и банки. 1999г. - №40-45. - с.4-5

91. Москвин В.А. Банковское кредитование предприятий // Инвестиции в России.-М. :2000.-№4 с.34-44

92. Москвин В.А. Система рисков при инвестиционном кредитовании предприятий // Деньги и кредит М.: 2000. - №2

93. Мотыль Д. Управление доходностью и ликвидностью портфеля активов банка // РЦБ. М.: 1997. - №14. - с.55-59.

94. Пантелеева В.Б. Особенности планирования и анализа в банке со структурными подразделениями // БД М.: 2000. - №3 - с.32-35.

95. Помазкин Д. Как распорядиться активами // РЦБ М.:1997. - №12 -с.47-49.

96. Поморина М.А., Петунии И.М. К вопросу об управлении процентным риском // Материалы семинара клуба банковских аналитиков «Проблемы анализа и управления рисками в деятельности кредитной организации» М.: Финансовая академия. - 2002г.

97. Саркисянц А. Дубов А. Подходы к оценке банковского портфеля // Банковское дело.-М.:1998.-№6 с. 10-14.

98. Солнцев О., Хромов М. Кредитный бум и стратегии различных групп банков // Банковское дело в Москве. 2002. - № 11 - с. 8-10.

99. Струченкова Т.В. Использование методики VAR для оценки банковских рисков // Банковское дело М.:2000.- №5 - с.2-7.

100. Суская Е.П. Оценка риска банка при кредитовании юридических лиц // БД М.:1998. - №2 - с.30-35.

101. Фомин В. Базовые услуги кредитования и кредитная политика российских коммерческих банков // Финансовый бизнес М.:2000. - № 9-10. - с.27-32.

102. Щукин Д. О методике оценки риска VAR // РЦБ М.:1999. - №16 -с.61-64.

103. Ямпольский М.М. О трактовках кредита // Деньги и Кредит М.: 1999. -№4 - с.30-32.

104. Benston G.J. Branch banking and economies of scale // J. of finance. 1965. Vol 20. No2.-p.312-332.

105. Edgeworth F. Mathematical Psychics. 1888.

www.dissercat.com

Оптимизация кредитного портфеля коммерческого банка — дипломная работа

В дальнейшем проводится анализ сложившейся динамики факторов риска путем определения изменения их значений на заданных отрезках времени. При этом в расчет может браться как разница между максимальным и минимальным значением фактора в рамках заданного периода времени, так и разница значений на начало и конец рассматриваемого периода. В дальнейшем в зависимости от целей анализа при расчетах используется либо усредненное, либо максимальное значение изменения фактора риска.

В рамках стресс-тестирования может анализироваться воздействие на финансовое состояние кредитной организации как одного, так и нескольких факторов риска. Наиболее доступны для регулярного мониторинга однофакторные модели. Вместе с тем результативность таких моделей значительно ниже, поскольку в случае кризиса, как правило, отмечаются одновременные изменения нескольких факторов риска.

Простейшим решением является выбор максимальных значений отклонения всех рассматриваемых факторов риска в рамках заданных периодов времени, выявленных за определенный ретроспективный период (2, 3, 5 лет), и применение их к текущим значениям факторов риска. В случае, если количество факторов риска, которым подвержено Кировское отделение № 7003/04 Сбербанка РФ кредитная организация, является слишком большим, имеет смысл сосредоточиться лишь на основных из них. Второстепенные факторы либо останутся неизменными, либо в случае изменения не нанесут серьезного ущерба кредитной организации.

Однако изолированное изучение отдельных факторов риска далеко не всегда является оправданным. В этой связи с чем возникает необходимость сопоставления отрезков времени, на которых одновременно наблюдались различные отклонения значений факторов риска от их средних величин. Возможные решения: применение одинаковых весов ко всем факторам риска и сопоставление полученных усредненных значений, что, однако, существенно снижает эффективность модели, или анализ временных рядов, исходя из определения чувствительности портфеля активов к отдельным факторам риска и последующего сопоставления полученных результатов.

В процессе стресс-тестирования приходится решать проблему сочетания критериев экстремальности и вероятности событий.

В настоящее время для Кировского отделения № 7003/04 Сбербанка РФ наиболее существенным является кредитный риск. При оценке кредитного риска важное значение имеет наличие в кредитной организации системы подходов к анализу кредитоспособности заемщика и соответствующих оценок кредитоспособности. Важно, чтобы указанные подходы обеспечивали объективную оценку, когда вероятности дефолта заемщиков, характеризующихся одинаковым уровнем кредитного риска, были в целом сопоставимы между собой.

Если в кредитной организации не разработаны количественные методы, позволяющие оценить вероятность дефолта каждого конкретного заемщика, то распределение заемщиков по классам кредитоспособности может базироваться на экспертном суждении специалистов аналитических подразделений кредитной организации. Данное обстоятельство существенно усложняет проведение стресс-теста, поскольку при модификации его исходных условий приходится "вручную" переоценивать кредитоспособность заемщиков.

На основе расчетов формируется оценка возможных потерь кредитной организации в результате реализации стрессовых условий. В случае выявления серьезных потенциальных угроз для кредитной организации руководством кредитной организации принимаются соответствующие управленческие решения, корректируется политика по управлению рисками, проводится дополнительное хеджирование рисков.

Мы рекомендуем проводить регулярное обновление параметров стресс-теста осуществляется по мере изменения рыночной и общеэкономической конъюнктуры, а также рискового профиля Кировского отделения № 7003/04 Сбербанка РФ.

Рекомендации по организации работы

Кировское отделение № 7003/04 Сбербанка РФ должно по возможности оперативно проводить стресс-тестирование, чтобы в случае необходимости быстро принимать решения по реагированию на изменившиеся рыночные условия.

При проведении стресс-тестирования Кировского отделения № 7003/04 Сбербанка РФ должно учитывать портфель активов в целом, поскольку при выявлении рисков, присущих отдельным его элементам, могут быть ненадлежащим образом оценены риски, характерные для портфеля активов в целом. Также важное значение имеет стресс-тестирование отдельных компонентов кредитного портфеля.

Проведение стресс-тестирования исключительно на основе анализа прошлых событий недостаточно для полноценной оценки рисков. Поэтому наряду с историческими сценариями, Кировскому отделению № 7003/04 Сбербанка РФ кредитным организациям следует разрабатывать гипотетические сценарии, характеризующиеся максимально возможным риском и потенциальными потерями для кредитной организации.

В целях идентификации сценариев, в том числе при поиске "наихудшей" для Кировского отделения № 7003/04 Сбербанка РФ комбинации факторов риска, в работе над стресс-тестом должен участвовать широкий круг специалистов кредитной организации, что позволит с большей точностью идентифицировать сценарии, требующие проведения стресс-тестирования. Вся работа должна вестись под наблюдением и с прямым участием руководства Кировского отделения № 7003/04 Сбербанка РФ и Уральского Банка Сбербанка РФ.

Руководство Кировского отделения № 7003/04 Сбербанка РФ должно уделять постоянное внимание актуальности стресс-тестов и контролировать процесс их уточнения и модификации для более полного учета текущего состояния и перспектив развития кредитной организации (например, в условиях выхода кредитной организации на новые сегменты рынка или внедрения новых банковских продуктов). Результаты стресс-тестов должны также рассматриваться кредитным комитетом банка. Особое внимание должно быть уделено мерам по защите интересов банка в случае наступления одного из факторов, указанных как отклонение от нормальной ситуации.

Проведенное нами исследование качества кредитных портфелей коммерческих банков в современных условиях позволяет вынести в заключении следующие обобщенные положения и выводы.

Банк по своему назначению должен являться одним из наиболее надежных институтов общества, представлять основу стабильности экономической системы. В современных условиях неустойчивой правовой и экономической среды банки должны не только сохранять, но и приумножать средства своих клиентов практически самостоятельно, ввиду отсутствия государственной поддержки и опоры. В этих условиях профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

В современном мире сохраняется высокий уровень уязвимости банковского сектора, недоверие клиентов к кредитным организациям, что подтвердила ситуация в начале лета на межбанковском рынке. Сохраняются также высокие риски кредитования, обусловленные неэффективной структурой экономики, дефектами управления и низкой транспарентностью многих предприятий.

Кредитные операции - основа банковского бизнеса, поскольку являются главной статьей доходов банка. Но эти операции связаны с риском невозврата ссуды (кредитным риском), которому в той или иной мере подвержены банки в процессе кредитования клиентов. Именно поэтому кредитный риск как один из видов банковских рисков является главным объектом внимания банков.

Эффективное управление кредитным портфелем начинается с тщательной разработки кредитной организацией политики кредитования, которая реализуется в документ, утвержденный и периодически пересматриваемый советом директоров или правлением кредитной организации. В нем должны быть сформулированы цели и задачи при предоставлении денежных средств в части обеспечения высокого качества активов, прибыльности данного направления деятельности. Кредитный портфель – это характеристика структуры и качества выданных суд, классифицированных по определенным критериям. Одним из таких критериев, применяемых в зарубежной и отечественной практике, является степень кредитного риска. Поэтому критерию определяется качество кредитного портфеля. Анализ и оценка качества кредитного портфеля позволяют менеджерам банка управлять его ссудными операциями.

Управление кредитным портфелем имеет несколько этапов: выбор критериев оценки качества отдельно взятой ссуды; определение основных групп ссуд с указанием связанных с ними процентов риска; оценка каждой выданной банком ссуды исходя из избранных критериев, т.е. отнесение ее к соответствующей группе; определение структуры кредитного портфеля в разрезе классифицированных ссуд; оценка качества кредитного портфеля в целом; анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике; определение суммы резервного фонда, адекватного совокупного риску кредитного портфеля банка; разработка мер по улучшению качества кредитного портфеля. Основополагающим моментом в управлении кредитным портфелем банка является выбор критериев оценки качества отдельно взятой ссуды.

Повышение доходности кредитных операций и снижение риска по ним – две противоположные цели. Как и во всех сферах финансовой деятельности, где наибольшие доходы инвесторам приносят операции с повышенным риском, повышенный процент за кредит является платой за риск в банковском деле. Таким образом, при формировании кредитного портфеля банк должен придерживаться общего для всех инвесторов принципа – сочетать высокодоходные и достаточно рискованные вложения с менее доходными, но менее рискованными направлениями кредитования.

Было выявлено, что качеством кредитного портфеля банка можно управлять путем проведения комплекса мероприятий, направленных на ужесточение требований к заемщику и повышению диверсифицированности кредитного портфеля банка.

Проведенное исследование показало, что качество кредитного портфеля коммерческого банка необходимо оценивать не только при помощи анализа структуры ссудной задолженности, но и при помощи нормативов и коэффициентов разработанных банком в рамках разработки кредитной политики.

Недостаточная проработанность Банком России проблемы управления кредитным риском существенно усложняет управление качеством кредитных портфелей коммерческих банков России.

Проанализировав кредитный портфель Кировского отделения № 7003/04 Сбербанка РФ можно сделать следующие выводы:

В течение первого квартала 2009 г. предприятиям реального сектора экономики кредитного портфеля отделения увеличился за первый квартал 2009 г. на 6%.

Рост кредитного портфеля Кировского отделения Сбербанка № 7003/04 был обеспечен кредитами в национальной валюте, так как спрос на кредиты в иностранной валюте среди российских заемщиков сократился.

Наибольшие объемы кредитов с начала года были выданы добывающим предприятиям, обрабатывающим производствам и предприятиям торговли. При этом розничный кредитный портфель Кировского отделения Сбербанка № 7003/04 в I квартале 2009 г. сократился на 3,8% .

Качество кредитного портфеля, по оценкам Кировского отделения Сбербанка № 7003/04, остается на приемлемом уровне: удельный вес просроченной задолженности в кредитном портфеле клиентов — юридических и физических лиц на 1 апреля 2009 года составил 2,4%.

Этот же показатель по банковской системе уже на предыдущую отчетную дату, 1 марта 2009 года, был существенно выше и составлял 3,4%.

Фондирование активных операций Кировского отделения Сбербанка № 7003/04 в I квартале 2009 года осуществлялось в основном за счет средств частных клиентов, остаток которых увеличился на 2,3%. Остаток средств юридических лиц снизился на 5,1%— прежде всего за счет средств на счетах и средств, привлеченных в векселя банка.

Дополнительное финансирование привлекалось на межбанковском рынке и от Банка России на беззалоговых аукционах, через операции репо, а также под залог кредитов юридических лиц. Совокупный остаток средств, привлеченных от банков, в том числе от Банка России, увеличился за квартал на 5%. Капитал Кировского отделения Сбербанка № 7003/04 за 1 квартал 2009 г. снизился на 1,1%. Достаточность капитала на 1 апреля 2009 года находилась на уровне 19,6%.