Оптимизация инвестиционного портфеля: как повысить прибыль. Оптимизация инвестиционного портфеля

снижаем риски – повышаем прибыль

Современная экономика трактует инвестиционный портфель как сумму активов (акции, недвижимость, валюты и проч.), которые принадлежат одному лицу (инвестору). Эти активы выступают объектом управления.

Перед инвестором стоит задача – оптимизация инвестиционного портфеля. То есть, суть управления заключается в повышении ликвидности портфеля инвестиций при сохранении грани доходности, ликвидности и риска.

Содержание статьи

Суть совершенствования инвестиционного портфеля

Смысл в управлении портфелем инвестиций заключается в:

- анализе;

- постоянной оптимизации;

- поддержании нужного уровня доходности.

При этом идет постоянная оптимизация расходов на его содержание. Портфель выступает для инвестора инструментом, который дает ему определенный уровень дохода при минимальном уровне риска.

Задача оптимизации инвестиционного портфеля должна стоять на всех этапах деятельности по инвестированию: с начала формирования портфеля до его управления. Финансовый рынок – нестабильный, подвержен малейшим колебаниям, которые при недосмотре могут нанести серьезный ущерб прибыли и всему портфелю в целом.

Поэтому важно знать и понимать методы оптимизации инвестиционного портфеля.

Важно! Смысл портфеля – совершенствовать методы и способы вложений свободных средств, достичь заданные уровни доходности при минимальном риске.

Возможность использования моделей оптимизации портфеля

Можно выделить несколько условий для проверки возможности использования методов оптимизации:

- замкнутость: объем бумаг, участвующих в торговле на финансовом рынке; число постоянных участников;

- платежеспособность: всегда есть возможность реализовать или приобрести любой объем финансовых инструментов;

- отсутствие ценовой дискриминации на приобретение и реализацию ценных бумаг;

- равновесность стоимости на рыночные активы;

- достоверность данных по всем ценным бумагам, доступ к этим данным любому инвестору;

- привлекательность каждой бумаги вызвана желанием инвестора составить инвестиционный портфель: оптимизация его основывается на индивидуальной характеристике каждой бумаги;

- закрытость: рынок – это изолированная система, недоступная влиянию неэкономических факторов;

- насыщенность: в обращении есть колоссальный объем ценных бумаг и прочих активов, которые удовлетворят практически любые запросы инвесторов.

Основные модели по оптимизации

Рассмотрим ниже модели оптимального портфеля инвестиций. Выделяют основные две. Методы оптимизации портфеля инвестиционных проектов схожи с методами оптимизации других инструментов.

Модель Марковица

Ученый предложил понимать под потенциальным доходом от финансовых активов случайную переменную.

Основные моменты модели:

- подразумевать, что доходность по различным инструментам случайным образом изменяется в определенных пределах;

- распределив вероятности получения прибыли по каждому активу, получится распределение вероятностей извлечения прибыли для каждой альтернативы актива.

Для простоты взято, что прибыль по альтернативам вложений распределена нормально.

Модель позволяет взять ряд показателей, который характеризуют объем вложений и риск. Эти показатели и дадут возможность проводить сравнения всевозможных альтернатив инвестиций с учетом целей. За счет этого создаются различные модели для определения уровня доходности различных комбинаций инструментов во время формирования портфеля.

Решение задачи по выбору оптимального портфеля заключается в том, что необходимо выбрать из существующих оптимальных наборов те, которые не выходят за границы эффективности. Смысл: каждый инвестор выбирает из бескрайнего набора портфелей оптимальный для себя, исходя из того, что он:

- При любом уровне риска дает получить запланированную доходность.

- Для любого уровня запланированной доходности поддерживает минимальный риск.

Зона возможных существований портфеля

Рассмотренная модель имеет практическое значение для отечественного рынка ценных бумаг, так как дает шанс разделить возможный риск на:

- Системный.

- Диверсифицируемый.

Все ценные бумаги подвергаются системному риску. Риск диверсифицируемый можно регулировать за счет оптимизации инвестиционного портфеля: пример – при большом количестве активов в портфеле и их разнообразии этот риск идет к нулю.

Индексная модель Шарпа

Ученый упростил предыдущую модель, применив корреляцию между колебаниями курсов разных акций. По модели, нужная информация определяется с помощью одного основного показателя и отношений. Эти отношения связывают его с колебаниями курсов сравниваемых акций.

Экономист предположил, что между неким индексом и курсом акций есть линейная связь. И за счет этого с помощью прогнозов по индексу рассчитывается будущий курс акций. Также модель дает возможность определить общий риск по акции в виде дисперсии.

Важно понимать, что любая модель – это открытая система, которая может корректироваться и дополняться, исходя из новых факторов. Оптимизация портфеля инвестиционных решений также может быть проведена с использованием вышеуказанных моделей.

Другие способы для оптимизации

Рассмотрим еще методы оптимального инвестиционного портфеля, которые дополняют первые две модели.

Диверсификация портфеля

Оптимизация методов анализа инвестиционного портфеля может идти бесконечно. Количество способов зависит от числа инвесторов.

Тем не менее, выделяют несколько самых распространенных, на основании которых затем строятся различные производные. Диверсификация подразумевает выбор финансовых инструментов с разным уровнем риска.

Классическая дифференциация подразумевает вложения таким образом:

- 60-70 % инвестиций идут в низкорисковые инструменты.

- 15-20 % активов вкладываются в высокодоходные инструменты, которые имеют высокую степень риска.

- Остальные средства вкладываются в активы с негарантированным доходом, но при этом и с малой долей риска.

Это даст возможность получать прибыль, перекрывающую инфляцию.

Важно! Размер капитала, отношение к риску, степень финансовой грамотности и финансовые цели инвестора оказывают сильное влияние на создание оптимального портфеля.

Банковские депозиты

Здесь все просто: следите, чтобы размер депозита не превышал застрахованную государством сумму (1,4 млн. руб.).

Перед открытием вклада проанализируйте рынок, выберите несколько надежных крупных банков и определитесь с оптимальными условиями по вкладу. Не стоит надеяться на оптимальный состав инвестиционного портфеля, открывая депозит в малоизвестном банке: это чревато, как минимум, потерей нервов в случае непредвиденных ситуаций. Как максимум, лишением всей суммы.

Вложения в недвижимость

Инструмент относится к широкому кругу инвесторов.

Выбор в пользу этого инструмента объясняется тем, что недвижимость постоянно растет в цене, и, вложив средства в квартиру на этапе строительства дома, к моменту его возведения цена недвижимости существенно вырастет (до 30 %).

Есть два основных метода получения прибыли:

- Продажа недвижимости при росте ее стоимости.

- Сдача в аренду, получая пассивный доход.

Поводим итоги

Назовем характеристики оптимального инвестиционного портфеля:

- минимальный уровень риска;

- получение запланированного уровня доходности.

В начале формирования портфеля подумайте еще раз: насколько тяжело вам будет потерять часть вложенных средств. Составьте оптимальный инвестиционный портфель, диверсифицируйте риски и получайте доходы. Но не забывайте, что за портфелем и рынком нужен постоянный присмотр.

Успешных инвестиций и удачных идей!

tv-bis.ru

Как оптимизировать инвестиционный портфель | Финансы

Президент NewArc Investments Джефф Миллер о том, чем следует руководствоваться инвесторам, если они решили адаптировать портфель к текущим условиям.

Периодический пересмотр портфеля и его оптимизация очень важны для индивидуальных инвесторов. Недавно мы писали о том, как инвестировать, когда рынок находится на пике. Предсказать точно, когда начнется спад, вряд ли возможно, но все больше инвесторов подозревает, что это время не за горами.

В этой статье рассматриваются некоторые критерии, которые позволят принять решение о оптимизации или, как ее еще называют — ребалансировке портфеля.

Почему сейчас?

Вы можете, конечно, просто восстановить доли активов, заданные ранее. Большинство людей считают, что они могут попытаться заработать немного больше с учетом текущих рыночных условий. Кроме того, действительно ли сейчас рынок на пике?

Есть некоторый парадокс в том, как многие инвесторы смотрят на оптимизацию портфеля. Когда рынок заметно снижается, многие даже не смотрят на выписки со своих аккаунтов, полагая, что их ожидают плохие новости и лучше просто переждать спад на рынке. А вот когда рынок ставит новые рекорды, интерес к состоянию инвестиционного портфеля растет. Люди задаются вопросами: «Как идут дела? Мои вложения тоже приносят рекордную доходность?».

Инвесторы, делавшие разумные вложения с низким уровнем риска, в этот момент задумываются, почему они не следовали более агрессивной стратегии. Как легко говорить об этом, когда рынок уже вырос! Длительный, постепенный рост без существенной коррекции, мог внушить инвесторам ложное чувство спокойствия и неверное отношение к потенциальным рискам.

Выбор прибыльных бумаг — ключ к успешному перераспределению активов

Эта мысль может показаться очевидной, поэтому ее стоит немного пояснить. Рассмотрим то, как подходят к ставкам на скачках люди, зарабатывающие на них сотни тысяч долларов в течение многих лет. Есть ли у них какой-то секрет?

На самом деле, нет. Они делают то же, что инвесторы на фондовом рынке, ищущие лучшее соотношение цены и доходности. На популярную лошади часто бывает достаточно много ставок, так что шансы заработать на ней не велики. Полных аутсайдеров также следует игнорировать. Стратегия заключается в том, чтобы делать ставки на лошадей-соперников и при этом стараться получить лучшую цену. У любой лошади может быть плохой заезд или плохой день. Нужно проанализировать фундаментальные оценки для каждой лошади, рассчитать ряд возможных результатов и с учетом этого искать преимущества той или иной ставки.

Если коротко, хорошая ставка — это ставка на хорошую лошадь по хорошей цене. Это относится и к акциям.

Интуитивный процесс

Наиболее привлекательными инвестициями для разумного инвестора, по-видимому, будут те, которые приносят более высокую прибыль. Кроме того, инвесторы стремятся избегать неприятных просадок портфеля.

К примеру, какой из двух фондов выбрали бы инвесторы, основываясь на динамике их доходности за 20 лет?

Для тех, кто смотрит на соотношение риска и доходности, измеряемое волатильностью, выбор очевиден. Тогда в чем проблема?

Всякий раз, когда результаты слишком хороши, либо с точки зрения общей доходности, либо с точки зрения волатильности, что-то не так. Какая-то волатильность должна быть. Если ее нет, нужно разбираться, почему так происходит.

Возможно, вы уже догадались, что «загадочный фонд» — это фонд Берни Мэдоффа.

Как скепсис помогает выбрать лучшие активы?

Чтобы успешно инвестировать, нужно учитывать три аспекта:

- Фундаментальную стоимость ценной бумаги,

- Ее текущую цену,

- Риск.

Каждый из этих аспектов с трудом поддается измерению. Если у вас получится сделать это чуть лучше, чем в среднем по рынку, вы сможете хорошо зарабатывать.

Если у вас есть собственный алгоритм оценки активов с учетом этих аспектов, вы можете делать это самостоятельно. Если нет, вы можете вложиться в паевой фонд, которым управляет менеджер, умеющий находить перспективные активы. Иногда полезно начинать с очевидных и естественных ошибок.

Самые большие ошибки

Не рассматривать достаточно длительный период времени. Хорошая система — это та, которая работает в долгосрочной перспективе, но даже у лучших методов инвестирования бывают периоды неудач. Для оценки результатов биржевой торговли правильная мера — это количество решений, а не календарное время. Высокочастотный трейдер принимает тысячи решений в час. Менеджер макроэкономического фонда может принимать лишь несколько ключевых решений в год. Высокочастотные трейдеры получают прибыль почти каждый день! Такой эффект дают миллионы решений, каждое из которых приносит небольшую прибыль. Макротрейдер принимает меньше решений, но зарабатывает гораздо больше, когда эти решения правильные.

То, насколько вам подходит стратегия, важнее уровня прибыли. Если вы выберете слишком рискованную стратегию, вы, скорее всего, разоритесь при первой же просадке. Не важно, насколько велика прибыль, если вы ее не получите.

Соревноваться с рынком, эталонным индексом или с соседом, вместо того чтобы сосредоточиться на собственных целях.

Пытаться повторить недавний успех. Выбор того, что принесло прибыль в прошлом году, — самая большая ошибка. Это касается и волатильности, и прибылей.

Что работает?

Отличная книга Майкла Моубусина «Больше, чем вы знаете» объясняет, почему верный подход является ключом к успеху в области инвестиций.

Если вы видите хороший подход — например, то, как ведет дела Уоррен Баффетта, — вы можете быть более уверенным в результатах. Если вы не понимаете, как работает менеджер паевого фонда или ваш инвестиционный консультант, вам нужно разобраться в этом.

По иронии судьбы, это требует знаний и навыков, которых нет у большинства инвесторов. Поэтому методы, которые обычно работают (например, ориентация на историческую доходность) — более чем бесполезны. Они заставляют гнаться за доходностью предыдущих периодов, в итоге большинство инвесторов покупают долю в паевом фонде, чтобы отслеживать производительность фонда! Пустая трата времени.

Актуальные примеры

Хотя оптимизация — индивидуальный процесс, я считаю, что в портфеле большинства инвесторов в наши дни чрезмерный вес имеют компании коммунального сектора, дивидендные акции фонды облигаций и другие бумаги, показывавшие хорошие результаты еще недавно. Сейчас на этом рынке слишком много инвесторов. Никакая статистика не предупредит о том, что случится в будущем. Бумаги, показавшие отличные результаты в прошлом, сейчас выглядят хорошо, и это ловушка.

Что добавить в портфель? Не факт, что текущий рынок переоценен. Даже если это так, на нем все еще много дешевых и привлекательных акций. Неизбежная рецессия больше всего угрожает акциям компаний, чей бизнес имеет циклическую природу, бумагам финансового, транспортного и строительного секторов.

Оптимизация портфеля — это по сути тот случай, когда покупают дешево, а продают дорого.

Подготовила Лиза Добкина

ru.ihodl.com

ОПТИМИЗАЦИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ - Словарь-справочник финансового менеджера, И.А. БЛАНК

ОПТИМИЗАЦИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ[portfolio optimization] — процесс определения соотношения отдельных объектов инвестирования, обеспечивающий реализацию целей инвестиционной деятельности с учетом имеющихся инвестиционных ресурсов.

Оптимизация инвестиционного портфеля базируется на определенных принципах, основными из которых являются:

1. Принцип обеспечения реализации инвестиционной политики. Он определяет корреляцию целей инвестиционной политики предприятия с целями формирования инвестиционного портфеля. Необходимость такой корреляции вызывается преемственностью долгосрочного и текущего планирования инвестиционной деятельности предприятия в процессе подбора к реализации отдельных объектов инвестирования.

2. Принцип обеспечения соответствия портфеля объему инвестиционных ресурсов. Этот принцип определяет необходимость увязки суммарной капиталоемкости отбираемых в портфель объектов с объемом инвестиционных ресурсов, сформированных (или предусмотренных к формированию) предприятием. Реализация этого принципа определяет ограниченность отбираемых в портфель объектов рамками возможного их финансирования и определяет приоритетность отбора отдельных объектов инвестирования по критерию их значимости для обеспечения развития предприятия.

3. Принцип оптимизации соотношения уровней доходности и риска портфеля. Этот принцип обеспечивает пропорции между их уровнями исходя из конкретных приоритетных целей формирования портфеля, определяемых финансовым менталитетом инвестиционных менеджеров предприятия. Такая оптимизация обеспечивается в процессе отбора в портфель каждого конкретного объекта инвестирования и по инвестиционному портфелю в целом. Реализация этого принципа достигается путем соответствующей диверсификации инвестиционного портфеля.

4. Принцип оптимизации соотношения уровней доходности и ликвидности портфеля. Этот принцип призван обеспечить необходимую пропорциональность рассматриваемых показателей с учетом приоритетных целей инвестиционной деятельности, необходимой финансовой устойчивости и платежеспособности предприятия.

5. Принцип обеспечения управляемости портфелем. Этот принцип определяет ограниченность отбираемых в портфель реальных инвестиционных проектов возможностями их реализации в рамках кадрового потенциала предприятия и соответственно отбираемых в портфель фондовых инструментов возможностями систематически отслеживать их позицию на рынке ценных бумаг и оперативно осуществлять необходимое реинвестирование средств.

В процессе оптимизации инвестиционного портфеля используется методический аппарат "портфельной теории".

www.consensus-audit.ru

Оптимизация инвестиционного портфеля

Оптимизация инвестиционного портфеля – одна из главных задач, которая стоит перед руководителем компании, а также частными инвесторами. Во время оптимизации инвестиционного портфеля необходимо четко определить границы и размеры оптимизации, т.е. сумму финансовых средств, которую руководители компании намерены потратить на инвестиции, а также уровень доходов, которые они рассчитывают получить в следствии инвестирования.

Оптимизация инвестиционного портфеля – одна из главных задач, которая стоит перед руководителем компании, а также частными инвесторами. Во время оптимизации инвестиционного портфеля необходимо четко определить границы и размеры оптимизации, т.е. сумму финансовых средств, которую руководители компании намерены потратить на инвестиции, а также уровень доходов, которые они рассчитывают получить в следствии инвестирования.

К более эффективным инвестиционным портфелям можно отнести те ценные бумаги, которые обеспечивают получение максимального дохода, при этом уровень риска потери финансовых средств минимален.

Для осуществления оптимизации инвестиционного портфеля на сегодняшний день созданы самые различные алгоритмы. На основе подобных алгоритмов также разработано специальное программное обеспечение. Для оценки эффективности оптимизационных портфелей на сегодняшний день используются разные методы математической статистики, которые дают возможность правильно и объективно оценить не только риски, но и возможные доходы от определенного инвестирования.

Во время оптимизации инвестиционного портфеля осуществляется как общая оптимизация, так и оптимизация каждого портфеля в отдельности.

Не смотря на наличие множества различных алгоритмов и математических стратегий, многие инвесторы предпочитают “доверять” своему опыту и выбирают оптимальную стратегию управления инвестиционными портфелями, не основываясь на подобных стратегиях и алгоритмах.

Как правило, невозможно создать оптимальный инвестиционный портфель, вот почему многие инвесторы пренебрегают высокими рисками или высоким уровнем доходности во время оптимизации инвестиционного пакета. Кроме того они должны обеспечить высокий уровень ликвидности ценных бумаг, которые должны быть проданы в самые короткие сроки.

Оптимизация инвестиционного портфеля должна осуществляться на всех этапах инвестиционной деятельности, т.е. начиная от создания инвестиционного портфеля, заканчивая управлением данным портфелем на всех уровнях и этапах работы. Так как ситуация на рынке ценных бумаг может в любую минуту измениться, определить оптимальный портфель для каждого момента времени очень трудно, вот почему руководство компании и инвестор должны решить, на какие именно параметры оптимизации нужно обратить особое внимание.

Оптимизацию инвестиционного портфеля может осуществить как руководитель компании, так и аудитор. В некоторых, более сложных случаях, обращение за помощью в аудиторскую компанию дает возможность осуществить более эффективную оптимизацию инвестиционного портфеля. Так как аудиторская компания во время своей деятельности применяет более глубокие методы анализа, а также более совершенные и в то же время новые способы оценки действующей ситуации на рынке. Вот почему, если вы, как инвестор, не уверены, что можете правильно осуществить оптимизацию инвестиционного портфеля, то лучше всего обратиться за помощью к специалистам, которые непременно вам помогут, указав более правильные пути и методы решения вашей проблемы. Что же касается инвестирования, основываясь на многолетнем опыте и “нюхе” инвестора, то подобного способа вкладывания своих финансовых средств тоже есть минусы. В первую очередь это может повлечь к финансовым потерям вследствие рисков, которых инвестор не смог увидеть. Вот почему не стоит инвестировать большие финансовые средства подобным путем. Лучше довериться опытным и высококвалифицированным специалистам этой области.

www.b-sector.ru

Тема 12. ОПТИМИЗАЦИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Оптимизация инвестиционного портфеля по методу Марковича

Эффективный портфель

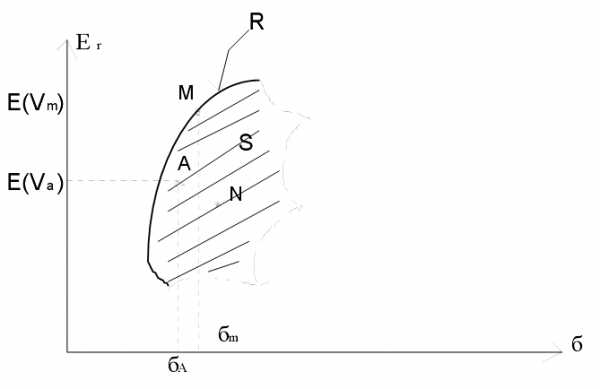

Решение проблемы оптимального распределения долей капитала между ценными бумагами, сводящего общий риск к минимальному уровню, и составление оптимального портфеля было предложено в 50-е гг. XX в. американским ученым Г. Марковичем. Формализованная модель Г. Марковича, а также разработанная в начале 60-х гг. модель В. Шарпа, позволяют добиваться формирования такого инвестиционного портфеля, который бы отвечал потребностям и целям каждого индивидуального инвестора. Как любая формализованная модель, указанные модели имеют ряд допущений и могут быть реализованы только при определенных условиях.

В 1952 г. Маркович опубликовал статью «Portfolio Selektion», которая легла в основу теории инвестиционного портфеля. Маркович исходил из предположения о том, что инвестирование рассматривается как однопери-одный процесс, то есть полученный в результате инвестирования доход не реинвестируется. Другим важным исходным положением в теории Г. Марковича является идея об эффективности рынка ценных бумаг. Под эффективным рынком понимается такой рынок, на котором вся имеющаяся информация трансформируется в изменение котировок ценных бумаг. Это рынок, который практически мгновенно реагирует на появление новой информации.

В своих теоретических исследованиях Маркович полагал, что значения доходности ценных бумаг являются случайными величинами, распределенными по нормальному закону. В этой связи Маркович считал, что инвестор, формируя свой портфель, оценивает лишь два показателя: Е(г) — ожидаемую доходность и 8 — стандартное отклонение как меру риска (только эти два показателя определяют плотность вероятности случайных чисел при нормальном распределении). Следовательно, инвестор должен оценить доходность и стандартное отклонение каждого портфеля и выбрать наилучший портфель, который больше всего удовлетворяет его желания — обеспечивает максимальную доходность г при допустимом значении риска 6. Какой при этом конкретный портфель предпочтет инвестор, зависит от его оценки соотношения «доходность/риск».

Решение задачи выбора оптимального портфеля инвестором сводится к выбору из бесконечного набора портфелей такого портфеля, который:

· обеспечивает максимальную ожидаемую доходность при каждом уровне риска;

· обеспечивает минимальный риск для каждой величины ожидаемой доходности.

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности. Эффективный портфель — это портфель, который обеспечивает минимальный риск при заданной величине Е(г) и максимальную отдачу при заданном уровне риска.

Та часть риска портфеля, которая может быть устранена путем диверсификации, называется диверсифицируемым (или несистематическим) риском. Доля риска, которая не устранится диверсификацией, носит название недиверсифицируемого (или систематического) риска.

Общая постановка задачи нахождения границы эффективных портфелей состоит в следующем. Если портфель состоит из более чем двух ценных бумаг, то для любого заданного уровня доходности существует бесконечное число портфелей или, иными словами, можно

сформировать бесконечное количество портфелей, имеющих одну и ту же доходность.

Тогда задача сводится к следующему: из всего бесконечного набора портфелей с ожидаемой доходностью Е(гм) необходимо найти такой, который обеспечивал бы минимальный уровень риска. То есть необходимо найти распределение весов ценных бумаг, минимизируя значение дисперсии портфеля 52м при заданных начальных условиях:

Нахождение оптимального портфеля

В теории Марковича инвесторы стремятся сформировать портфель ценных бумаг, чтобы максимизировать получаемую полезность. Иными словами, каждый инвестор желает таким образом сформировать портфель, чтобы сочетание ожидаемой доходности Е(г) и уровня риска 8 портфеля приносило бы ему максимальное удовлетворение потребностей и минимизировало риск при желаемой доходности.

Разные инвесторы имеют отличные друг от друга мнения об оптимальности сочетания Е(г) и 8, поскольку отношение одного инвестора к риску не похоже на желание рисковать другого инвестора. Поэтому, говоря об оптимальном портфеле, надо иметь в виду, что эта категория сугубо индивидуальна и оптимальные портфели разных инвесторов теоретически отличаются друг от друга. Тем не менее каждый оптимальный портфель непременно является эффективным, то есть инвесторы выбирают удовлетворяющий их (оптимальный) портфель из эффективных портфелей.

На практике конкретный инвестор, построив границу эффективных портфелей, должен задать себе вопрос: какую доходность он ожидает от портфеля? После этого по кривой границы эффективных он определяет уровень от такого портфеля. Затем инвестор должен оценить, удовлетворяет ли его такой уровень риска. Если инвестор готов к более высокому уровню риска, то ему целесообразно выбрать портфель с более высокой Е(г). Тот портфель, который при установленной инвестором доходности Е(г) даст наилучшее сочетание Е(г) и 5, будет оптимальным для данного инвестора.

infopedia.su

5 важных принципов управления личным капиталом

Нестабильность стала ключевой характеристикой 2014 года. Традиционные для россиян рынки инвестиций личного капитала меняются. Однако возможности существуют всегда. Если у вас уже есть инвестиционный портфель, его грамотная диверсификация поможет получать годовую доходность в 20–25%. Если же вы еще не создали портфель, пришло время начать его формирование. Как сделать это максимально быстро и эффективно?

Если вы предпочитаете планировать инвестиции, а не зависеть от вложений, сделанных по случаю, или советов консультанта, то в первую очередь нужно определить свой инвестиционный профиль. Любой крупный банк или инвесткомпания за 40 минут безвозмездно проведет риск-профилирование. Вам предложат ответить на стандартные вопросы, что позволит определить, насколько вы готовы рисковать сбережениями ради доходности. И в зависимости от результатов вы уже осознанно сможете провести оптимизацию инвестиционного портфеля.

На мой взгляд, малоопытному инвестору 60–70 % сбережений лучше вложить в консервативные низкорисковые инструменты (банковские депозиты или недвижимость), 15 % — в высокорисковые, потенциально высокодоходные инструменты (акции развивающихся рынков), а остальную часть — в инструменты, которые дадут негарантированный доход с минимальным риском потери денег (акции развитых рынков, облигации). Такой подход позволит получить доходность, которая будет опережать уровень инфляции.

Это вариант классического подхода к диверсификации портфеля. Чтобы получить сбалансированный пакет, надежный и доходный, желательно выбирать разные виды активов в разных странах. Мой капитал распределен по нескольким видам активов (рисунок 1). В нем присутствуют и практически безрисковые инструменты, и не самые надежные, но приносящие повышенный доход. Рассмотрим подробнее каждый из них.

Оптимизация инвестиционного портфеля с помощью банковских депозитов

Вклады — это практически безрисковые инвестиции. Я предпочитаю размещать депозиты в банках с госучастием: сумма вклада не более 700 тыс. руб. гарантирована государством. Хранение денег вне депозитов не имеет особой экономической целесообразности; в случае если вам срочно понадобились деньги, всегда можно получить средства, закрыв вклад. В большинстве банков в этом случае процентная ставка будет снижена до ставки до востребования — это около 2–3 %. В любом случае это лучше, чем хранение наличных. Чтобы не было проблем с получением наличных, средства для повседневного использования должны лежать отдельно, в банке с большой сетью банкоматов. Нужно выбрать такой тариф, чтобы на остаток денежных средств на счете начислялось хотя бы 2 %, как и по вкладу до востребования. Сейчас надежные банки предлагают годовую доходность по вкладам 7–8 %, и есть тенденция к ее увеличению.

Выбираем банк для размещения депозита. Сегодня мы наблюдаем масштабную санацию рынка, которую проводит Центральный банк: буквально каждую неделю отзываются банковские лицензии. Это происходит с банками не только из восьмой сотни, но иногда и из второй. Чтобы определить надежность банка, нужно взять несколько рейтингов и наложить их друг на друга: финансовые институты, которые постоянно присутствуют в топ-50, вполне надежны, а лучшая десятка неизменна во всех рейтингах. Именно между этими банками и следует распределить управление личным капиталом. Из соображений безопасности лимит 700 тыс. руб. превышать не стоит.

Выбираем валюту депозита. В рублях лучше хранить только то, что необходимо для постоянных трат, плюс небольшой резерв — бюджет семьи, которого хватит на два-три месяца максимум. Все остальные деньги нужно держать в долларах или евро. Для склонных к риску или экзотике людей есть очень перспективные валюты из стран Азии. Я, к примеру, недавно ввел в свой портфель китайский юань, на него сейчас приходится 20 % валюты. Когда доллар достиг 40 руб., он показался мне перекупленным, и я начал фиксировать доход и переходить на юань. Юань и доллар довольно тесно связаны, китайскую валюту можно назвать квазидолларом, потому что экономика этой страны сильно зависит от американской.

Мнение экперта

Стабильные и рисковые зоны управления личным капиталом

Дарья Желаннова

заместитель директора аналитического департамента, «Альпари»

Ситуация на рынках сложная и нестабильная. Сейчас лучше следовать стратегии сохранения, а не приумножения капитала. При выборе депозитов как консервативного инструмента сохранения сбережений сосредоточьте внимание на первой двадцатке, а лучше на четверке банков с государственным участием в капитале. У инвесторов с капиталом около 100 тыс. руб. это единственный безопасный способ уберечь его от инфляции.

Покупать валюту для того, чтобы заработать, сейчас поздно, но и фиксировать прибыль, уходить обратно в рубль пока рано.

Рынок акций в США на фоне оздоровления экономики растет; чтобы получить хорошую отдачу от инвестиций на нем, дождитесь локального падения. Европейские рынки мы не рекомендуем. ЕЦБ аккумулирует «мусорные» активы на своем балансе, что не дает поводов для роста. Азиатские рынки перспективны, но, чтобы эффективно инвестировать в них, нужно хорошо их понимать.

Ценные металлы сейчас — не лучшая инвестиционная идея. Котировки золота снижаются; мы предполагаем, что к концу года они составят $1100–1150 за тройскую унцию. Серебро и платина тоже будут снижаться либо оставаться на текущих уровнях. Ценные металлы можно рассматривать как сверхдолгосрочную инвестицию, но заработать на них сейчас трудно.

Оптимизация инвестиционного портфеля: инвестиции в недвижимость по схеме buy to rent

Следующий практически безрисковый инструмент диверсификации портфеля — недвижимость. Как правило, инвестиционная недвижимость — это одно- или двухкомнатная квартира в спальном районе. Такой выбор обусловлен моделью buy to rent: доход приносит не только рост стоимости недвижимости, но и сдача ее в аренду. В моей собственности есть квартира, которая приносит рентный доход; благодаря этому доходу инвестиции окупятся в течение 12,5 лет.

Однако текущий момент не самый удобный для операций с недвижимостью: ситуация на рынке неопределенная. Для роста цен пока нет никаких предпосылок, а значит, покупатель ничем не рискует. При этом высоки шансы на то, что цены снизятся. Так что потенциальным покупателям я бы рекомендовал занять выжидательную позицию.

Если вы уже являетесь владельцем инвестиционной квартиры, то продавать ее тоже пока не стоит. Во время кризиса 2008 года избавляться от недвижимости было выгодно. Я продал квартиру и вложил полученные деньги в доллар, который вырос с 27 до 33 руб. Затем, когда в 2009 году многие застройщики стали продавать квартиры практически по себестоимости, приобрел новый объект недвижимости. Предполагаю, что такая ситуация возможна и в ближайшее время, но ее вероятность ниже, чем в 2008 году. Поэтому с продажей и дальнейшей покупкой квартиры по более низкой цене лучше не торопиться.

Мнение эксперта

Клиенты выбирают консервативный подход к диверсификации портфеля

Александр Свешников

вице-президент, начальник управления VIP-продуктов и услуг, ВТБ 24

В следующем году мы не предвидим серьезных изменений в экономике. Наш реалистичный сценарий развития российской экономики предполагает замедление роста, но не снижение реальных доходов населения. Депозитные ставки будут находиться на довольно высоком уровне.

В Private Banking мы рекомендуем клиентам диверсифицировать активы и распределять их в зависимости от склонности к риску. В среднем можно обозначить следующую структуру: до 20 % — инструменты фондового рынка (в основном еврооблигации), остальное — срочные вклады. Из них около 50 % составляют вклады в валюте, по большей части в долларах. В этом году среди наших клиентов наблюдался переток из рублей в валюту, но, учитывая изначально бóльшую долю валюты в клиентских портфелях, он происходил в пределах 10 %.

Ситуация на российском фондовом рынке во многом определяется геополитическими факторами. При условии снижения напряженности на международной арене зарубежные инвесторы начнут восстанавливать позиции на российском рынке, что может привести к росту индексов. Однако пока трудно сказать, когда это произойдет.

Что касается инвестиций в недвижимость, у наших клиентов растет интерес к зарубежной недвижимости. Обозначился спрос на ипотечные кредиты, которые оформлялись через банки нашей группы в Европе.

Управление личным капиталом с помощью финансовых рынков

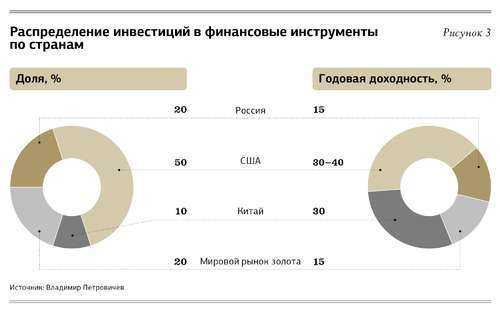

Бóльшую часть личного капитала я инвестирую в инструменты финансового рынка — акции и фьючерсы. Это высокорисковые инструменты, но потенциально они могут принести хороший доход. Для снижения рисков я рекомендую вкладывать средства в различные рынки и инструменты (рисунок 2).

Инвестируйте в экономики разных стран. При диверсификации портфеля нужно учитывать не только рынки и инструменты, но и «страновые» риски (рисунок 3). У российского рынка акций на сегодняшний день довольно слабый потенциал роста. Я оперирую вложениями на нем, но постепенно сокращаю их размер. Основную часть капитала предпочитаю вкладывать в финансовые рынки США и Китая, они имеют самую высокую доходность в моем инвестиционном портфеле.

У обывателя складывается впечатление, что происходит девальвация рубля. Безусловно, мы видим ослабление национальной валюты, но нужно понимать, что доллар укрепляется по отношению ко всем мировым валютам. США обладают крупнейшей экономикой мира и владеют печатным станком, который производит международную резервную валюту и универсальное платежное средство в мировой торговле. И в нестабильных условиях лучше всего не упускать из внимания эти аргументы.

Половина всех высокорисковых инвестиций моего портфеля приходится на США. Основная доля вложена в акции ИТ-гигантов: Apple, Microsoft, Google. Брокер убедил меня, что надо добавить компанию из нефтяного сегмента, — и, хотя считаю, что это спорная инвестиция, я все‑таки купил акции Exxon Mobil.

Кроме того, я владею американскими депозитарными расписками на российские акции, например, Сбербанка. Они номинированы в долларах, и таким образом можно застраховаться от девальвации рубля, что невозможно при торговле российскими акциями этой компании. Следующий инструмент оптимизации инвестиционного портфеля — это фьючерсы на доллар США. Я торгую ими на Московской бирже, но отношу к американскому сегменту своих инвестиций.

Потенциал роста пакета инвестиций в этой стране оцениваю в 30 % годовых с учетом того, что постоянно покупаю и продаю акции. Цель — 40 % годовых, для меня этого будет достаточно.

Наименьшая доля моего портфеля приходится на инвестиции в азиатском регионе. Однако, несмотря на небольшое снижение деловой активности в Китае, рынок Азии — драйвер экономического роста. По экспертным оценкам, в ближайшие годы Китай может выйти на первое место в мире по масштабам экономики. Так что по приоритету он на втором месте после американского рынка, причем ставки на доходность аналогичные — около 30% годовых. Я не погружаюсь глубоко в изучение азиатского рынка, поэтому полностью доверил формирование пакета акций профессионалам. Структурированный инвестиционный портфель мне предоставил мой брокер. Он самостоятельно покупает ценные бумаги, проводит диверсификацию портфеля и ребалансировку.

Сокращайте инвестиции в российские акции, ориентированные на экспорт. Доля инвестиций в фондовый рынок России в моем портфеле составляет 20 %. Это акции компаний энергетического сегмента (рынка с большим потенциалом роста), а также банковского и потребительского секторов. В их число входят только голубые фишки: акции Сбербанка, «Роснефти», «РусГидро», ФСК, «Магнита». Сегодня геополитическая ситуация складывается таким образом, что будет развиваться внутреннее потребление. А значит, драйверами роста должны стать компании, ориентированные на внутренний рынок.

На российском рынке акций я выбираю позиционную торговлю — делаю ребалансировку портфеля. Не реже двух раз в месяц самостоятельно оцениваю портфель, изучаю мнения экспертов и принимаю решение: оставлять его без изменений или что‑то менять. Это не всегда продажа — например, если сейчас акции Сбербанка упадут, то лучше их докупать. Однако, как правило, работа с российскими бумагами направлена на отдаленную перспективу; чаще всего я не произвожу сделки, а предпочитаю давать прибыли расти, но если есть убытки, то стараюсь резать позиции.

Оптимизация инвестиционного портфеля: выбор золотого дохода

Многие инвесторы говорят, что нужно открывать металлические счета, но я не разделяю их мнение, поскольку на эти счета не распространяется гарантия Агентства по страхованию вкладов.

Не стоит инвестировать и в физическое золото: в России это инструмент табуированный. При его покупке начисляется НДС 18 % — соответственно, чтобы заработать 1 % на физическом золоте, нужно дождаться его роста на 19 %. Кроме того, существует проблема хранения: для килограммового слитка, который стоит 1,7 млн руб., придется арендовать банковскую ячейку.

С моей точки зрения, пока лучший «золотой выбор» — это фьючерсные контракты: они очень ликвидны, торгуются и в России, и на Лондонской бирже металлов. Фьючерсы на золото надо расценивать как защитный актив: разбогатеть трудно, а получить доходность, сравнимую с банковским депозитом или чуть выше, вполне реально.

Арт-инвестиции: альтернативный вид диверсификации портфеля не для всех

Инвестиции в произведения искусства или антиквариат вряд ли можно назвать классическим инструментом капиталовложений. Работа с ним требует довольно серьезного погружения в тему, солидных капиталов и терпения; арт-инвестиции — это очень длинные деньги и дорогое удовольствие: стоимость большинства ценных работ начинается от $50–100 тыс. По мнению экспертов, этот ценовой сегмент в условиях кризиса будет достаточно стабилен. Не исключено также, что он начнет расти, ведь это даже не инвестиции, а способ сбережения личных средств.

Если говорить о предметах живописи, то в экономичном (до $10 тыс.) и бюджетном (до $3 тыс.) сегментах продолжится падение. Максимальные продажи здесь закончились вместе с кризисом 2008 года, с тех пор стоимость работ многих художников упала на 20–40 %. А значит, если вы хотите сберечь капитал или готовы ждать доходности около трех-пяти лет, можете смело совершать подобные покупки.

Потенциальные покупатели должны быть готовы к издержкам и затратам, которые включают оплату услуг консультанта (без него новичку не обойтись), экспертизы подлинности и работы специалистов (если это необходимо), страховки предмета искусства, а также расходы на хранение (опять же при необходимости).

Учтите еще одно обстоятельство: при вывозе приобретенных предметов искусства и антиквариата за рубеж требуется уплата госпошлины (5–10 % рыночной оценки стоимости произведения).

«КД» по материалам открытых источников

Информация о компаниях

«Альпари» предоставляет услуги по операциям на финансовых рынках. Бренд основан в 1998 году. Его компании работают в 22 странах, обслуживают клиентов из 150 стран и являются членами четырех бирж. Крупнейший форекс-брокер в России по версии «Интерфакс-ЦЭА» по итогам 2011 и 2012 годов. Общее количество сотрудников в РФ и СНГ — более 350. Официальный сайт — www.alpari.ru

ВТБ 24 специализируется на обслуживании физлиц, ИП и малого бизнеса. Среди продуктов банка — Private Banking, оказывающий услуги по формированию инвестиционных портфелей для частных клиентов. Офисы Private Banking расположены в 18 городах России, в трех странах СНГ, Грузии, Австрии и Франции. Официальный сайт — www.vtb24.ru

www.kom-dir.ru

Оптимизация инвестиционного портфеля

Оптимизация инвестиционного портфеля (portfolio optimization) — процесс определения соотношения отдельных объектов инвестирования, обеспечивающий реализацию целей инвестиционной деятельности с учетом имеющихся инвестиционных ресурсов.

Оптимизация инвестиционного портфеля базируется на определенных принципах, основными из которых являются:

- Принцип обеспечения реализации инвестиционной политики. Он определяет корреляцию целей инвестиционной политики предприятия с целями формирования инвестиционного портфеля. Необходимость такой корреляции вызывается преемственностью долгосрочного и текущего планирования инвестиционной деятельности предприятия в процессе подбора к реализации отдельных объектов инвестирования.

- Принцип обеспечения соответствия портфеля объему инвестиционных ресурсов. Этот принцип определяет необходимость увязки суммарной капиталоемкости отбираемых в портфель объектов с объемом инвестиционных ресурсов, сформированных (или предусмотренных к формированию) предприятием. Реализация этого принципа определяет ограниченность отбираемых в портфель объектов рамками возможного их финансирования и определяет приоритетность отбора отдельных объектов инвестирования по критерию их значимости для обеспечения развития предприятия.

- Принцип оптимизации соотношения уровней доходности и риска портфеля. Этот принцип обеспечивает пропорции между их уровнями исходя из конкретных приоритетных целей формирования портфеля, определяемых финансовым менталитетом инвестиционных менеджеров предприятия. Такая оптимизация обеспечивается в процессе отбора в портфель каждого конкретного объекта инвестирования и по инвестиционному портфелю в целом. Реализация этого принципа достигается путем соответствующей диверсификации инвестиционного портфеля.

- Принцип оптимизации соотношения уровней доходности и ликвидности портфеля. Этот принцип призван обеспечить необходимую пропорциональность рассматриваемых показателей с учетом приоритетных целей инвестиционной деятельности, необходимой финансовой устойчивости и платежеспособности предприятия.

- Принцип обеспечения управляемости портфелем. Этот принцип определяет ограниченность отбираемых в портфель реальных инвестиционных проектов возможностями их реализации в рамках кадрового потенциала предприятия и соответственно отбираемых в портфель фондовых инструментов возможностями систематически отслеживать их позицию на рынке ценных бумаг и оперативно осуществлять необходимое реинвестирование средств.

В процессе оптимизации инвестиционного портфеля используется методический аппарат «портфельной теории».

Цель оптимизации инвестиционного портфеля — формирование такого портфеля, который бы отвечал требованиям корпорации, как по доходности, так и по рискам. Она достигается путем увеличения количества разных видов ценных бумаг в портфеле.

Методы управления инвестиционным портфелем ценных бумаг разделяются на активные и пассивные.

Пассивное управление предполагает создание диверсифицированного портфеля с определенным уровнем риска. Такой портфель рассчитан на существование в неизменном состоянии длительное время. Один из способов пассивного управления — метод индексного фонда. Индексный фонд — это портфель отражающий движение выбранного биржевого индекса, характеризующего состояние всего рынка ценных бумаг, например, индекс Доу Джонса. Портфель будет отражать движение рынка, если доли ценных бумаг в портфеле соответствуют весу каждой ценной бумаги при подсчете индекса. Очевидно, что наибольшие доли в индексном фонде будут принадлежать голубым фишкам, имеющим наибольшие обороты на бирже.

Активная модель управления предполагает отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быструю смену состава фондовых инструментов, входящих в него.

discovered.com.ua