Оптимизация ДДС по данным финансового анализа. Финансовая оптимизация

Оптимизация финансовой деятельности: структура, потоки и цели

Оптимизация финансового капитала любого предприятия – это определенная последовательность действий, которые направлены на анализ и устранение проблем, касающихся состояния бюджетных средств. Данный тип услуги предполагает использование разнообразных вспомогательных средств, в том числе и программных. Финансовый учет вследствие этого становится максимально простым.

Проблемы, при которых необходима оптимизация финансов

Оптимизация капитала предприятия необходима в целом ряде случаев, когда возникают такие типы проблем, как:

- Недостаток объема финансовых средств, а также низкий уровень платежеспособности. В такой ситуации состояние дел бизнеса не позволяет своевременно выполнять все взятые обязательства в краткосрочной перспективе. Главными показателями данной проблемы является недостаточная ликвидность, наличие задолженности по кредиту, а также долга перед персоналом.

- Незначительная отдача на использованный в предприятии капитал. Подобная ситуация свидетельствует о низкой рентабельности, которую имеет бизнес. Основные последствия данной ситуации заключаются в негативной оценке, которую может получить менеджмент, вследствие чего собственник нередко принимает решение о выходе из компании.

- Несущественная финансовая устойчивость. Вследствие этого возникает невозможность погашения обязательств в будущем. Из-за данной проблемы деятельность предприятия напрямую будет зависеть от кредитов.

Таким образом, оптимизация финансовой структуры может потребоваться либо в случае, когда бизнес получает недостаточную прибыль от своей деятельности, либо в ситуации, когда менеджмент нерационально распоряжается имеющимися у него ресурсами.

Разработка и получение результата финансовой оптимизации

Оптимизация финансовых потоков может быть проведена лишь после определения причин того, что привело к возникновению проблем на предприятии. В зависимости от этого происходит осуществления выбор управленческих решений, направленных на улучшение состояния бизнеса.

Полноценный экономический анализ подразумевает не только определение причины возникновения проблемы, но и уточнение конкретных действий, который спровоцировали необходимость дополнительного вмешательства в деятельность компании. Необходимо в исследовании дойти до уровня принятия конкретных решений или воздействия внешних факторов. Это важно в первую очередь вследствие того, что всегда существует потребность в получении управленческих рекомендаций по улучшению состояния предприятия.

При оптимизации финансовой деятельности определяется потенциальная возможность компании сохранять (или же достигать) приемлемого состояния осуществления деятельности. Для этого анализируется объем получаемой прибыли, как один из главных показателей. Его общая сумма напрямую зависит от таких факторов:

- стоимость и количество реализуемой продукции;

- уровень производственных издержек;

- доходы от осуществления прочих видов работы.

Оптимизация финансовых результатов от основной и дополнительной деятельности предполагает использование отчетов о прибыли и убытках, показателях прибыльности, а также величины накопленного капитала. Для того чтобы оценить уровень переменных и постоянных затрат, осуществляется мажоритарный анализ. Он помогает при необходимости понимания соотношения стоимости потребляемых ресурсов и цен на реализуемую продукцию.

Причины возникновения проблем

План организации дальнейшей деятельности предприятия напрямую зависит от причины возникновения проблем бизнеса. Таким образом, если задача определена корректным образом, путь предприятия при исправлении особенностей его работа, обретет правильное русло.

Причина проблем в некоторых случаях заключаются не в поставщиках и их некорректной деятельности, а в самой компании. К примеру, часто возникают чрезмерные затраты на освещение, отопление или же потребление воды. Это происходит вследствие отсутствия контроля за расходованием ресурсов. Это характерно для крупных предприятий. Денежный капитал у них нередко уходит на ремонт теплосетей, обогрев «уличный помещений» и т. д.

Финансовая оптимизация в некоторых случаях происходит не только благодаря снижению затрат, но и посредством разнообразных дополнительных радикальных мер. К примеру, может быть необходимо сокращение основных средств компании. Это происходит вследствие уменьшения масштабов предприятия. Таким образом удается оптимизировать ресурс, чтобы легче можно было в дальнейшем осуществлять управление.

Сокращение средств – это решение, которое нередко применяется по отношению к крупным компаниям, что созданы десятки лет назад. Их структура в большинстве случаев рассчитана на большие объемы производства, которые в настоящее время не имеют спроса среди потребителей.

Инвестиционная политика предприятия

Оптимизация структуры капитала предприятия иногда требует улучшения осуществления капитальных вложений. Прежде всего это касается инвестиционной деятельности компании, которая осуществляется менеджментом, не имеющим соответствующих знаний или информации.

Часто директора предприятий принимают решения о строительстве дополнительных цехов, приобретении обновленного оборудования, а также покупки других компаний. При этом стоимость процесса вложения инвестиций может превышать финансовые возможности самого предприятия. Последние представляют собой объем получаемой прибыли, а также суммы привлеченных кредитов. В итоге такое нерациональное использования капитала приводит к существенному ухудшению финансового состояния данной организации.

Оптимизация финансовых целей в подобных случаях предполагает осуществления предварительного расчета показателей самофинансирования и мобилизации. К тому же необходимо определение уровня чистого оборотного капитала, а также объемов денежных потоков предприятия. Лишь после этого можно проводить планирование дальнейшей деятельности по вкладыванию инвестиций в те или иные проекты.

В данном случае цель заключается не в том, чтобы оптимизировать ресурс, а в изменении потока движения финансовых средств при помощи анализа конкретных данных деятельности бизнеса.

Анализ структуры капитала и финансовой устойчивостиarprime.ru

Текущий счет | Банки

По своей сути понятие «оптимизация» значит «выбор лучшего из вариантов». В свою очередь финансовая оптимизация – это выбор лучшего пути в управлении финансовыми ресурсами.

Любому предприятию в обязательном порядке нужно наблюдать за формированием достаточного объёма финансовых ресурсов согласно задачам развития организации в следующем периоде.

Эти проблемы решаются с помощью предопределения общей необходимости в финансовых ресурсах на предстоящее время, путём максимизации объёма собственных привлечённых финансовых ресурсов благодаря внутренним источникам, а также управления привлечёнными заёмными финансовыми средствами. Большое значение в решении этого вопроса также занимает оптимизация финансовых ресурсов в отношении структуры источников формирования их потенциала.

В производственном процессе при потреблении финансовых ресурсов, учитывая основные направления деятельности организации, нужно учитывать как стратегические цели её развития, так и потенциальный уровень возврата вкладываемых средств.

Решая задачу оптимизации денежного оборота, важно эффективно управлять потоками средств предприятий в процессе денежного кругооборота, обеспечивать синхронизацию объёмов поступления и расхода капитала по отдельным периодам, а также поддерживать необходимую ликвидность их оборотных активов.

Результатом подобной оптимизации может быть минимизация среднего остатка свободных финансов, что обеспечивает сокращение потерь от малоэффективного их использования и инфляции.

В отношении обеспечения максимизации прибыли для предприятия важно стремление к максимизации не балансовой, а чистой прибыли, которая остаётся в его распоряжении, для чего нужно осуществить эффективную налоговую, амортизационную и дивидендную политику.

При решении этой задачи необходимо учитывать, что при максимизации уровня прибыли существенно возрастают финансовые риски предприятия, потому как эти два понятия тесно связаны между собой.

Оптимизация финансовой структуры капитала достигается, кроме того, путём постоянного обеспечения финансового равновесия организации в ходе её развития, для которого характерным является высокий уровень платежеспособности и финансовой устойчивости предприятия на любом этапе развития.

Обеспечивается такое развитие оптимальной структурой капитала и активов, а также оптимальными пропорциями в отношении объёмов формирования денежных ресурсов за счёт разных источников и нужным уровнем самофинансирования потребностей в инвестициях.

Таким образом, существует два главных способа оптимизации финансового состояния предприятия – оптимизация финансовых результатов деятельности (организация должна получать больше прибыли), а также путь рационального распоряжения результатами деятельности.

Эффективной является оптимизация финансового состояния с помощью более рационального распределения результатов деятельности, однако со временем она становится исчерпаемой.

Не стоит забывать о том, что основой стабильного финансового положения предприятия в длительном периоде остаётся получаемая прибыль. Прежде всего, оптимизируя финансовое состояние предприятия, нужно стремиться к прибыльной деятельности.

dengibiz.ru

ОПТИМИЗАЦИЯ ФИНАНСОВОГО РЕЗУЛЬТАТА | Опубликовать статью РИНЦ

Ткач Е.В.1, Горбатко Е.С.2

1 Старший преподаватель НОУ ВПО Российский новый университет»; 2 Кандидат экономических наук, доцент НОУ ВПО Российский новый университет»

ОПТИМИЗАЦИЯ ФИНАНСОВОГО РЕЗУЛЬТАТА

Аннотация

В данной статье рассмотрена оптимизация финансового результата деятельности организации

Ключевые слова: оптимизация, финансовый результат, денежные средства.

Tkach E.V.1, Gorbatko E.S.2

1 lecturer «Russian new University»; 2 Candidate of economic Sciences, associate Professor «Russian new University»

OPTIMIZING FINANCIAL RESULTS

Abstract

This article describes the optimization of the financial results of the organization

Key words: optimization, financial results, cash

В современных экономических условиях прибыль приобретает особую значимость, поскольку является генератором роста и развития хозяйствующего субъекта. Обращает на себя внимание определение в ГК РФ предпринимательской деятельности, в котором четко написано, что ее целью является извлечение прибыли. Не менее важным являются и вопросы оптимизации прибыли компании [1,2].

Процесс формирования прибыли начинается в момент реализации товара, работ, услуг. Денежные средства, которые были получены предприятием за реализацию основной продукции, составляют выручку. В результате снижения выручки на сумму понесенных затрат, связанных с производством и реализацией продукции, работ, услуг – предприятие получает прибыль [3,4]. Руководство компании стремится к максимизации данного показателя. Для этого с помощью различных инструментов осуществляется работа с тремя главными факторами, оказывающими непосредственное влияние на доход компании. К таковым можно отнести величину установленной цены, объем продаж и уровень затрат на изготовление товара.

Если говорить об увеличении объема продаж, то в таком случае проводится работа рекламного отдела, изучается спрос на рынке данных товаров, приветствуется адекватная конкурентная борьба. Огромную роль в механизме реализации играет рекламная деятельность, не стоит экономить на рекламе, ведь от этого зависит личный доход собственников бизнеса и репутация компании. Издержки на производство продукции считаются главным ценообразующим фактором, поэтому на предприятии постоянно должна проводиться работа по их уменьшению [6]. Для этого можно вводить программы по рациональному использованию сырья и материалов, закупать новую более выгодную технику и технологии, стимулировать сотрудников, дабы увеличить производительность.

Конечно, механизм формирования прибыли зависит не только от двух критериев. На самом деле учитываются любые операции предприятия, приносящие либо доход, либо расход.

Результативность предприятия связана и с ее целями. То есть, результатами работы предприятия является продвижение товаров от производителя к потребителям. Эффективным этот процесс можно считать лишь тогда, когда это делается с наименьшими затратами на единицу выручки [8,9]. Если результативность деятельности является скорей объектом управления, то эффективность определяется путем сопоставления затрат и полученных выгод (товарооборот). С бухгалтерской точки зрения – это маржинальный доход, полученный на каждом из этапов товародвижения.

Проблемы и затруднения, возникающие в оптимизации, формировании и распределении прибыли, в конечном итоге имеют три основных проявления. Их можно сформулировать как:

- Дефицит денежных средств; низкая платежеспособность. Проблема заключается в том, что предприятию может не хватить средств для своевременного погашения своих обязательств. Причиной низкой платежеспособности предприятия являются низкие показатели ликвидности, наличие просроченной кредиторской задолженности. Все это может стать следствием получения низкой суммы прибыли, а также неэффективного его распределения.

- Недостаточная отдача на вложенный в предприятие капитал (неудовлетворение интересов собственника; низкая рентабельность).

Данная проблема говорит о том, что собственник получает достаточно низкий доход, по сравнению со своими вложениями в предприятие. Вследствие этого собственник может выйти из предприятия. Именно низкие показатели рентабельности говорят о недостаточной отдаче на вложенный в предприятие капитал [5,7,9]. Особый интерес проявляется к рентабельности собственного капитала как индикатору удовлетворения интересов собственников организации.

- Низкая финансовая устойчивость.

Низкая финансовая устойчивость предполагает, что у предприятия имеются проблемы, связанные с погашением обязательств в будущем, иными словами – зависимостью компании от кредиторов, потерей самостоятельности. Снижение коэффициента автономии и несоответствие его оптимальному значению говорит о недостаточной финансовой устойчивости предприятия, то есть о наличии риска срывов платежей в будущем и зависимости финансового положения компании от внешних источников финансирования [5,10]. Отрицательная величина собственного капитала предприятия подтверждает этот факт. Также индикатором недостаточного уровня финансирования текущей деятельности компании за счет собственных средств является снижение чистого оборотного капитала ниже оптимальной его величины и, тем более, отрицательная величина ЧОК.

Можно выделить две основные причины проблем и затруднений, возникающих в финансово-хозяйственной деятельности предприятия:

- Отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (низкие объемы получаемой прибыли).

- Нерациональное управление результатами деятельности (нерациональное управление финансами, распределение и формирование прибыли).

Проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо компания имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения либо компания не рационально распоряжается результатами деятельности.

Выяснение того, какая из указанных выше причин привела к ухудшению финансовых показателей деятельности предприятия, имеет весомое значение [5,7,8]. Ведь зная причину, можно осуществить набор необходимых управленческих решений, которые будут направлены на оптимизацию финансовых показателей и конечно прибыли предприятия.

Необходимо отметить, что недостаточный объем получаемой прибыли является одним из основных причин ухудшения финансовых показателей предприятия. Поэтому необходимо выявлять рычаги оптимизации прибыли.

Как было отмечено выше, основными составляющими, от которых зависит объем прибыли предприятия, являются: цены и объемы реализации продукции (работ, услуг), уровень производственных издержек и доходы от прочих видов деятельности, поэтому предприятию необходимо систематически проводить анализ доходов и расходов как от основной, так и от прочих видов деятельности. Ведь именно данный анализ позволит выявить наиболее нерентабельные виды продукции (работ, услуг), что позволит принять правильное управленческое решение [9,10].

Безусловно, оценка объемов реализации осуществляется в первую очередь. При снижении объемов реализации необходимо выяснить причину сложившейся ситуации. Частой причиной снижения спроса на продукцию (работы, услуги) является недостаточные усилия по продвижению своей продукции. Возможны такие ситуации, когда продвижение продукции (работ, услуг) на предприятии организовано на должном уровне и предприятие заняло максимально возможную долю рынка, но прибыль все равно невысока. Причиной данной ситуации могут быть высокие затраты. Одной из возможных причин высоких затрат – высокие цены на сырье, материалы, комплектующие, услуги, устанавливаемые поставщиками. В этом случае вариант снижения затрат – поиск поставщиков, устанавливающих более низкие цены [3,4]. В большинстве случаев альтернативные поставщики существуют; ведение, оперативное пополнение базы возможных поставщиков сырья, материалов, комплектующих, услуг и использование данной информации – реальная мера по сокращению затрат предприятия.

Причиной возникновения высоких затрат могут быть не только поставщики, но и само предприятие.

Прибыль, заработанная предприятием, остается в его распоряжении не в полном объеме. Часть заработанной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или срывы контрактов, часть – на расходы непроизводственного характера. Сокращение непроизводственных расходов из прибыли также может стать путем оптимизации прибыли, и, следовательно, финансового положения компании.

Литература

- Гражданский кодекс Российской Федерации. Часть первая: федеральный закон Российской Федерации от 30 нояб. 1994 г. № 51-ФЗ (от 24.07.2008 N 161-ФЗ) // Собрание законодательства Российской Федерации. – 1994. – № 32. – Ст. 3301; Российская газета. 2008. – с. 11.

- Гражданский кодекс Российской Федерации. Часть вторая: федеральный закон Российской Федерации от 26 января 1996 г. N 14-ФЗ //( от 09.04.2009 N 56-ФЗ) Собрание законодательства Российской Федерации. – 1996. – № 5. – с. 410; Российская газета. – 2009.

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина России от 6 мая 1999 г. № 32н.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина России от 6 мая 1999 г. № 33н.

- Миргородская М.Г., Миргородская Т.В. реинжиниринг в системе учетноаналитического обеспечения управления организацией. Экономические науки. 2013. № 103. С. 105-109.

- Горбатко Е.С., Псарева Н.Ю. Методика формирования профессиональных компетенций руководителей бухгалтерских служб в системе непрерывного образования. Труд и социальные отношения. 2013. № 4. С. 70-77.

- Миргородская М.Г. Трансфертные цены как инструмент формирования прибыли в отчетности холдингов. Экономические науки. 2013. № 104. С. 71-74.

- Досмухамедов Р.М. Монография / Р. М. Досмухамедов, А. А. Михин, Д. Н. Сулейманов. Система антикризисного управления организациями в россии. Москва, 2010.

- Сулейманов М.Д. Формирование инвестиционного климата и интересы российской экономики. Налоговая политика и практика.2012. №3-1. С. 34-37.

- Ткач Е.В. Совершенствование налогового планирования в российской федерации. Международный научно-исследовательский журнал. 2014. №4-3 (23). С.48-49

References

- Grazhdanskij kodeks Rossijskoj Federacii. Chast’ pervaja: federal’nyj zakon Rossijskoj Federacii ot 30 nojab. 1994 g. № 51-FZ (ot 24.07.2008 N 161-FZ) // Sobranie zakonodatel’stva Rossijskoj Federacii. – 1994. – № 32. – St. 3301; Rossijskaja gazeta. 2008. – s. 11.

- Grazhdanskij kodeks Rossijskoj Federacii. Chast’ vtoraja: federal’nyj zakon Rossijskoj Federacii ot 26 janvarja 1996 g. N 14-FZ //( ot 09.04.2009 N 56-FZ) Sobranie zakonodatel’stva Rossijskoj Federacii. – 1996. – № 5. – s. 410; Rossijskaja gazeta. – 2009.

- Polozhenie po buhgalterskomu uchetu «Dohody organizacii» (PBU 9/99), utverzhdennoe prikazom Minfina Rossii ot 6 maja 1999 g. № 32n.

- Polozhenie po buhgalterskomu uchetu «Rashody organizacii» (PBU 10/99), utverzhdennoe prikazom Minfina Rossii ot 6 maja 1999 g. № 33n.

- Mirgorodskaja M.G., Mirgorodskaja T.V. reinzhiniring v sisteme uchetnoanaliticheskogo obespechenija upravlenija organizaciej. Jekonomicheskie nauki. 2013. № 103. S. 105-109.

- Gorbatko E.S., Psareva N.Ju. Metodika formirovanija professional’nyh kompetencij rukovoditelej buhgalterskih sluzhb v sisteme nepreryvnogo obrazovanija. Trud i social’nye otnoshenija. 2013. № 4. S. 70-77.

- Mirgorodskaja M.G. Transfertnye ceny kak instrument formirovanija pribyli v otchetnosti holdingov. Jekonomicheskie nauki. 2013. № 104. S. 71-74.

- Dosmuhamedov R.M. Monografija / R. M. Dosmuhamedov, A. A. Mihin, D. N. Sulejmanov. Sistema antikrizisnogo upravlenija organizacijami v rossii. Moskva, 2010.

- Sulejmanov M.D. Formirovanie investicionnogo klimata i interesy rossijskoj jekonomiki. Nalogovaja politika i praktika.2012. №3-1. S. 34-37.

- Tkach E.V. Sovershenstvovanie nalogovogo planirovanija v rossijskoj federacii. Mezhdunarodnyj nauchno-issledovatel’skij zhurnal. 2014. №4-3 (23). S.48-49

research-journal.org

Направления оптимизации финансового состояния предприятия

Шерстюк В.В., Ващенко Л.А.

В настоящее время повысилась самостоятельность предприятий, их экономическая и юридическая ответственность. Достижение финансовой устойчивости возможно на основе повышения эффективности производства.

Финансовое состояние является результатом взаимодействия всех производственно - хозяйственных факторов. Финансовое состояние предприятия находится в непосредственной зависимости в том числе и от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Процесс проведения финансового анализа, как и любой другой сложный процесс, должен иметь свою технологию — последовательность шагов, направленных на выявление причин изменения состояния предприятия и рычагов его оптимизации. Проблемы и затруднения, возникающие в финансовом состоянии организации, в конечном итоге имеют три основных проявления: дефицит денежных средств, низкая платежеспособность. Экономическая суть проблемы состоит в том, что у организации в ближайшее время может не хватить или уже не хватает средств для своевременного погашения обязательств. Индикаторами низкой платежеспособности являются ниже нормативного уровня показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед бюджетом, персоналом и кредитующими организациями. недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника, низкая рентабельность). На практике это означает, что собственник получает доходы, неадекватно малые своим вложениям. Возможные последствия такой ситуации — негативная оценка работы менеджмента организации, выход собственника из предприятия. низкая финансовая устойчивость. На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами — зависимостью предприятия от кредиторов, потерей самостоятельности [1].

О недостаточной финансовой устойчивости, то есть риске срывов платежей в будущем и зависимости финансового положения организации от внешних источников финансирования, свидетельствуют снижение показателя автономии ниже оптимального, отрицательная величина собственного капитала. Проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо предприятие имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения, либо оно не рационально распоряжается результатами деятельности.

Выяснение того, какая из причин привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.

Следует выделить три основные составляющие, которые относятся к области управления результатами деятельности организации — это управление оборотными средствами (оборотным капиталом), управление инвестиционной политикой и управление структурой источников финансирования [2].

Инвестиционная политика. Предприятие может осуществить капитальные вложения — в строительство цехов, приобретение оборудования, приобретение других организаций, превышающие его финансовые возможности. Финансовые возможности в данном случае — это сумма полученной прибыли и привлеченных долгосрочных кредитов. Инвестиционные вложения, превышающие финансовые возможности, могут являться одной из причин ухудшения финансового состояния организации.

Управление оборотными средствами. Для многих действующих предприятий причина финансовых затруднений состоит именно в нерациональном управлении оборотными средствами, то есть сложившиеся на предприятии подходы в части управления ими не являются адекватными изменившимся экономическим условиям.

Большая дебиторская задолженность — проблема многих предприятий. Усилия по своевременному востребованию задолженности дебиторов — также способ оптимизировать финансовое состояние. К организационным мерам оптимизации дебиторской задолженности можно отнести постановку процедуры контроля выставленных счетов (реестр покупателей, дата выставления счета, установленная дата оплаты счета, контактное лицо покупателя, ответственное лицо за контакт с покупателем от предприятия). К юридическим мерам оптимизации дебиторской задолженности относится, например, включение в договор продаж пункта об инвентаризации склада продавца, включение в договор продаж штрафных санкций за просроченную оплату счетов.

Существует два основных пути оптимизации финансового состояния — оптимизация результатов деятельности и рациональное распоряжение результатами деятельности. Возможности оптимизации состояния предприятия за счет более рационального распоряжения результатами деятельности эффективны, но со временем исчерпаемы.

Необходимо помнить, что базой устойчивого финансового положения организации в течение длительного времени является получаемая прибыль. При оптимизации финансового состояния организации необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

Литература http://www.innovations.com.ua Банк, В.Р. Финансовый анализ / В.Р. Банк, С.В. Банк, А.В. Тараскина. - М. : Проспект, 2009. - 344 с.

be5.biz

Оптимизация финансового состояния

Оглавление Введение 11. Теоретические основы анализа и оценки финансового состояния предприятия 3

1.1 Общий алгоритм финансового анализа предприятия с целью определения финансовой несостоятельности и путей финансового оздоровления предприятия 3

1.2 Вертикальный и горизонтальный анализ баланса 6

1.3 Основные показатели необходимые для диагностики кризисного состояния организации 10

2. Анализ и оценка финансового состояния ОАО «АРКТЕЛ» с целью получения кредита 17

2.1 Общая характеристика ОАО «АРКТЕЛ» 17

2.2 Вертикальный и горизонтальный анализ бухгалтерского баланса ОАО «АРКТЕЛ» 23

2.3 Оценка основных коэффициентов для диагностики финансового состояния предприятия 25

3. Рекомендации по оптимизации финансового состояния ОАО «АРКТЕЛ» 30

Заключение 33

Список использованной литературы 35

Приложение 1 36

Приложение 2 40

Приложение 3 44

Приложение 4 48

Приложение 5 50

Приложение 6 52

Приложение 7 54

Приложение 8 58

Введение

Для обеспечения динамичности и эффективности деятельности руководство предприятия должно управлять активами предприятия, а для их покрытия - пассивами, т.е. источниками средств.Заемные средства в форме кредита - это часть средств финансирования деятельности предприятия, отличающаяся от других источников кругом их владельцев, альтернативными вариантами их использования (и привлечения), срочностью, формами возврата, ценой и другими критериями. Специалисту необходимо реально оценивать все эти составляющие финансирования с целью снижения финансовых рисков и получения большей отдачи от использования. Также необходимо осуществлять финансовый анализ с целю определения существующих возможностей по привлечению заемного капитала в форме кредита.

Цель данной работы - оценка финансового состояния предприятия.

В связи с поставленной целью возникают следующие задачи:

- разработка алгоритма финансового анализа с целью определения финансовой несостоятельности;

- рассмотрение теоретических основ вертикального и горизонтального анализа отчетности;

- определение необходимых групп коэффициентов, методик их расчета и рекомендованных значений;

- рассмотрение практического применения вертикального и горизонтального анализа бухгалтерского баланса в рамках анализа финансового состояния предприятия;

- расчет необходимых финансовых коэффициентов применяемых для анализа финансового состояния предприятия;

- разработка рекомендаций для предприятия с целью определения финансовой несостоятельности и путей финансового оздоровления предприятия.

1. Теоретические основы анализа и оценки финансового состояния предприятия

1.1 Общий алгоритм финансового анализа предприятия с целью определения финансовой несостоятельности и путей финансового оздоровления предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.Основными задачами анализа финансового состояния предприятия являются:

- Оценка динамики состава и структуры активов, их состояния и движения.

- Оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения.

- Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня.

- Анализ платежеспособности предприятия и ликвидности активов его баланса.

- Сбор необходимой информации (объем зависит от задач и вида финансового анализа).

- Обработку информации (составление аналитических таблиц и агрегированных форм отчетности).

- Расчет показателей изменения статей финансовых отчетов.

- Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, рентабельность).

- Сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми).

- Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения).

- Подготовку заключения о финансовом состоянии компании и о возможности получения кредита на основе интерпретации обработанных данных.

Основным инструментом для оценки состояния служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Современный финансовый анализ имеет определенные отличия от традиционного анализа финансово-хозяйственной деятельности. Прежде всего, это связано с растущим влиянием внешней среды на работу предприятий. В частности, усилилась зависимость финансового состояния хозяйствующих субъектов от инфляционных процессов, надежности контрагентов (поставщиков и покупателей), усложняющихся организационно-правовых форм функционирования.

В результате инструментарий современного финансового анализа расширяется за счет новых приемов и способов, позволяющих учитывать эти явления.

В целях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использование финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

en.coolreferat.com

Финансовый консалтинг компании - Макфин

Стоимость:

Микропредприятия - 8 000

Малые предприятия - 12 000

Средние предприятия - 36 000

Крупные предприятия - 108 000

У нас Вы можете заказать финансовый консалтинг компании, услугу финансовой оптимизации организации, узнать стоимость финансового консалтинга компании.

Когда требуется финансовый консалтинг

Хаотичное и непродуманное управление финансами приводит к тому, что компания постоянно испытывает дефицит ресурсов, привлекает дорогостоящие кредиты и работает на износ, чтобы просто окупиться. В худшем случае это приводит к огромным долгам и разорению. Мы поможем Вам сократить ненужные издержки, оптимизировать структуру задолженностей и составить результативный план финансового оздоровления предприятия. Именно эта процедура позволяет спасти предприятие от кризиса или вывести его на новый уровень.

Услуга финансового консалтинга включает

1. Анализ платежеспособности и устойчивости бизнеса, нахождение кассовых разрывов и бюджетного дефицита

2. Изучение и оптимизация структуры активов компании – поиск неиспользуемых, теряющих в цене и дорогих в обслуживании основных фондов, определение вариантов их наиболее эффективного использования

3. Выявление способов снижения себестоимости продукции

4. Моделирование ключевых бизнес-процессов

5. Управление оборотными средствами

6. Исследование рентабельности и оборачиваемости

7. Оценка эффективности маркетинговых расходов, выявление источников увеличения выручки и обоснование скорректированного маркетингового плана

8. Оценка фонда оплаты труда и предложение способов повышения его результативности

9. Определение кредиторской задолженности, выявление источников ее погашения и методов реструктуризации

10. Анализ и оптимизация дебиторской задолженности

11. Определение потребности в дополнительном финансировании и нахождение резервов его привлечения

12. Анализ и реструктуризация инвестиционного портфеля компании

13. Оценка денежных потоков проекта

14. Налоговая политика – определение оптимальной системы налогообложения, максимальное использование льгот и вычетов

Результат финансового консалтинга

1. Оформляется итоговый документ со всеми рекомендациями и расчетами.

2. Проводится консультация с заказчиком с подробным объяснением результатов.

3. По просьбе клиента вносятся коррективы.

Поддержка после финансового консалтинга

Мы будем устно консультировать Вас в течение 2х месяцев после сдачи проекта.

При необходимости мы также можем организовать Вам систему финансового планирования, нацеленную на эффективное использование средств.

Как правило, в организации складываются определенные привычные методы работы, которые не всегда максимально эффективны, например, закупка товаров у понравившегося поставщика не по самой выгодной цене, размещение рекламы на одной и той же площадке без реальной отдачи, отсутствие мотивации сотрудников и так далее. И, несмотря на то, что всем удобно так работать, результат мог бы быть куда лучше, если периодически осуществлять пересмотр денежных потоков проекта. Поэтому оптимизацию нужно регулярно проводить на любом предприятии, причем делать это должны именно внешние специалисты, которые смотрят на компанию свежим и опытным взглядом.

В случаях, когда компания приносит недостаточно прибыли, либо вообще убытки, когда намечается кризис, данная процедура жизненно необходима и ее нужно проводить срочно, потому что каждый месяц работы предприятия стоит денег.

makfin.ru

Методы оптимизации денежных потоков предприятия или организации на примере

Во многих отраслях по-прежнему труднодоступны как финансирование с помощью кредитов, так и акционерное финансирование. Это создает серьезную проблему для компаний, которым требуются денежные средства для повышения своей конкурентоспособности, финансовой гибкости и дальнейшего роста. В то время как изменяются тенденции рынка, предпочтения клиентов, одно остается неизменным: денежные средства остаются ведущим фактором развития. Компании, ориентированные в основном на внешнее финансирование, могут не учитывать скрытый источник: собственный оборотный капитал.

Разумеется, доступ к этим денежным средствам требует финансовой дисциплины в масштабах всей организации, а также четкой стратегии оптимизации денежных потоков организации. Большинство компаний понимают это, но понимание - это не то же самое, что активная реализация стратегии оптимизации денежных потоков. Если компания не имеет официальную стратегию оборотного капитала, не утвердила соответствующие драйверы и показатели, или просто не приняла четкую политику управления денежными средствами, то, возможно, она упускает возможность воспользоваться своими собственными свободными денежными ресурсами.

Существует множество способов высвобождения оборотного капитала, основные из них фокусируются на четырех компонентах: дебиторская задолженность, кредиторская задолженность, запасы и управление денежными потоками предприятия. Однако, если подойти целостно, правильное управление дебиторской задолженностью, кредиторской задолженностью и запасами - всё это подпадает под сферу эффективного управления денежными средствами.

Чтобы улучшить любой из этих рычагов, компания должна создать культуру управления денежными средствами. Для топ-менеджмента это означает способность выделять приоритеты денежных потоков, поощрять финансовую и денежную дисциплину как в благоприятных, так и в более сложных экономических условиях.

В зависимости от целей компании, финансовая дисциплина может быть транслирована в рамках различных инициатив, например, принятие более разумных критериев инвестирования, или более оптимальной структуры затрат. В любом случае, основное внимание уделяется финансовой дисциплине, включая комплексное прогнозирование финансового положения и движения денежных средств, которая, как правило, позволяет компаниям улучшать структуру своего баланса, улучшать финансовую стабильность и приводит к повышению прибыльности. В результате компания получает контроль и гибкость, необходимые для достижения конкурентного преимущества.

Как и в случае любого сдвига, внедрение управления денежными средствами в организации требует согласованных действий руководства в поддержке этого решения. Компании, которые преуспевают в этом, обычно определяют свои задачи заранее, возлагают ответственность на сотрудников, а затем отслеживают прогресс, используя ежемесячные показатели денежных потоков.

При внедрении различных методов оптимизации денежных потоков организации, настоятельно рекомендуется устанавливать и внедрять стандарты организации. Политика управления денежными средствами должна быть ориентирована на бюджетирование, прогнозирование и финансирование, включать такие повседневные бизнес-процессы, как закупки, заказы и оплаты.

Нужно иметь в виду, что оптимизация денежных потоков предприятия - это не просто вопрос финансов. Это операционная проблема. Все отделы - от продаж и маркетинга, закупок и производства, до финансов и казначейства - должны координировать свои действия для достижения оптимальных результатов.

Чтобы справиться с этим моментом, многие ведущие компании фактически связывают компенсацию персонала с достижением конкретных целевых показателей денежного потока.

Передовые методы оптимизации денежных потоков предприятия включают:

- Использование технологий для сокращения цикла оборота денежных средств

Например, предоставляя счета-фактуры в электронном виде, а не по почте в бумажном виде, можно ускорить выставление и принятие к оплате счетов контрагентов.

- Оптимизация финансовых функций

Существует широкий спектр методов оптимизации, которые можно применять для улучшения управления денежными средствами. Например, эффективная практика управления дебиторской задолженностью включает сокращение количества ошибок при выставлении счетов и установка регулярного графика для отслеживания сбора долгов дебиторов. Эффективная практика управления кредиторской задолженностью включает в себя переговоры о выгодных условиях и скидках с поставщиками, использование скидок за объем, периодический мониторинг контрактов поставщиков и среднеотраслевых показателей.

Существуют также методы, которые компании могут использовать при управлении запасами. Например, имеет смысл периодически анализировать счета и рентабельность SKU, идентифицировать медленно оборачивающиеся, устаревшие и нерентабельные запасы, чтобы снизить их уровень.

Также важно учитывать последствия для денежного потока при изменении стратегии цепочек поставок. Компании, которые используют комплектующие из стран с низким уровнем затрат, например, могут иметь меньшие затраты на единицу продукции, но, возможно, им потребуется оплачивать заказы заранее или размещать более крупные заказы. С другой стороны, компании могут платить больше за единицу для покупки, приобретая комплектующие на месте, но при этом избегать авансовых платежей.

Единого подхода нет: необходимо проанализировать последствия различных стратегий, чтобы принять обоснованное решение.

- Отчет о движении денежных средств

Для активного отслеживания денежных потоков, их прогнозирование является критическим шагом и, в конечном счете, улучшает рентабельность. Это предполагает прогноз как доходов, так и отчетов о движении денежных средств и привязка прогнозов движения денежных средств к ключевым показателям оборотного капитала из баланса.

Чтобы повысить точность этих прогнозов, компания должна рассмотреть возможность автоматизации этого процесса, а не полагаться на подверженные ошибкам и трудоемкие электронные таблицы.

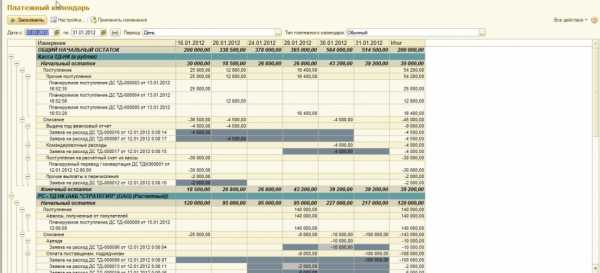

Например, для оптимизации движения денежных средств удобно использовать программный продукт «WA: Финансист». Данный программный продукт позволяет эффективно планировать ДДС, а также рассматривать отклонения в фактических результатах по сравнению с плановыми, и использовать этот процесс для уточнения и улучшения точности прогнозных предположений.

Рисунок 1. Оптимизация денежных потоков предприятия на примере платежного календаря в программном продукте «WA: Финансист».

- Согласование финансирования с денежными потоками

Каждый бизнес имеет как краткосрочные, так и долгосрочные обязательства.. Краткосрочные обязательства охватывают текущие операционные расходы. Долгосрочные обязательства, как правило, относятся к капитальным проектам и имеют длительные сроки погашения. Чтобы оптимизировать денежные потоки, компании должны найти соответствие различных источников финансирования и потоков капитала. Это может гарантировать, что прибыльный бизнес будет иметь доступ к денежным средствам для выполнения своих текущих обязательств.

Таким образом, достижение цели оптимизации денежных потоков на основе финансового анализа жизненно важна для компаний, которым требуются денежные средства для повышения своей конкурентоспособности, финансовой гибкости и дальнейшего роста.

www.1cashflow.ru