Анализ «затраты - объем – прибыль». Внутри области релевантности переменные затраты на единицу

А переменные и прямые затраты

а) переменные и прямые затраты

б) переменные и непрямые затраты

в) постоянные и прямые затраты*

г) постоянные и непрямые затраты

2. Компания планирует себестоимость реализованной продукции 2.000.000$, в том числе постоянные затраты - 400.000 и переменные затраты - 75% от объема чистой реализации. Какой планируется объем чистой реализации?а) $2.133.333*

б) $2.400.000

в) $2.666.667

г) $3.200.000

3. Для производственной компании примером периодических затрат будут:а) амортизация заводского оборудования

б) заработная плата работников отдела реализации*

в) заработная плата операторов машин

г) страховка заводского оборудования 4. Компания имеет на 19х2 год следующие остатки на счете:

| Запасы | Начальные | Конечные |

| Прямых материалов | $55 000 | $65 000 |

| Незавершенного производства | 96 000 | 80 000 |

| Готовой продукции | 50 000 | 85 000 |

В течение года 19х2

| Куплено прямых материалов | $400 000 |

| Прямые трудовые затраты составили | 220 000 |

| Общепроизводственные расходы составили | 330 000 |

Себестоимость произведенной продукции в 19х2 году была:

а) 921 000

б) 956 000*

в) 966 000

г) 979 000

решение:

Материальные затраты = Начальный остаток + Закупки - Конечный остаток = 55 000 + 400 000 - 65 000 = 390 000

Затраты = Материальные + Трудовые + ОПР = 390 000 + 220 000 + 330 000 = 940 000

НПНП + Затраты - НПКП= 96 000 + 940 000 - 80 000 = 956 000

а) 921 000*

б) 956 000

в) 966 000

г) 979 000

6. Компания в ежемесячном отчете о прибыли показывает объем реализации - $200 000, производственные расходы - $80 000 (40% постоянные), коммерческие и административные расходы - $100 000 (60% переменные). Рассчитать маржинальную прибыль, игнорируя материальные запасы.а) 92 000*

б) 108 000

в) 120 000

г) ни один из перечисленных ответов

решение:

Выручка - Переменные затраты = 200 000 - (80 000 * 60% + 100 000*60%) = 92 000

7. Маржинальный подход лучше не использовать в следующих ситуациях:а) когда решается вопрос о прекращении деятельности производственного сегмента

б) когда решается вопрос о структуре производства

в) когда решается вопрос о покупке одной из двух машин* (так как это связано с затратами на амортизацию, а так как эти затраты постоянны, значит маржинальный подход не применим)

г) когда решается вопрос о принятии спецзаказа

8. Какие из следующих затрат включаются в производственную себестоимость при методе учета полных затрат и не включаются при методе учета переменных затрат:б) постоянные общепроизводственные расходы*

в) прямые материальные затраты

г) прямые трудовые затраты 9. Компания использует для внутренних целей метод учета переменных затрат. Имеется следующая информация о затратах на единицу продукции АВ: материалы - $4.40, труд - $1.60, переменные общепроизводственные расходы - $1.90, переменные коммерческие расходы - $3.10, постоянные коммерческие расходы - $1.10. Если остатки готовой продукции составляют 1240 единиц продукции АВ, какова будет их производственная себестоимость?

а) $10 292*

б) $12 648

в) $14 136

г) $17 856

решение:

(4.4 + 1.6 + 2.3) * 1240 = $10292

10. Используя информацию из вопроса 9 и предполагая, что было продано 10 200 единиц продукции АВ по $25 за единицу, какая будет маржинальная прибыль?а) $108 120

б) $138 720*

в) $150 960

г) $170 340

решение:

10 200 ед. * ($25.0 - ($8.3 + $ 3.1)) = $138 720

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________ 2 Глава: 1. Внутри области релевантности количество переменных затрат на единицу продукции

а) различно при каждом объеме производства

б) постоянно при различных объемах производства*

в) увеличивается пропорционально увеличению объема производства

г) умельшаеться при уменьшении объема 2. При планировании своей деятельности на 19Х1 год, исходя из предполагаемого объема продаж $6,000,000 компания подготовила следющие данные

прямые мат затраты переменные - 1,600,000 постоянные - -

прямые труд затраты переменные - 1,400,000 постоянные-

общепроизводственные расходы переменные - 600,000 постоянные- 900,000

маркетинговые расходы переменные - 240,000 постоянные- 360,000

административные переменные- 60,000 постоянные- 40,000

итого переменные-3,900,000 постоянные -1,400,000

чему будет равна критич точка в долларах?

а) 2,250,000

б) 4,000,000*

в) 3,500,000

г) 5,300,000 3. Компания планирует продать 200,000 единиц продукции В. постоянные затраты- 400,000 и переменные - 60% от цены продаж. для того,чтобы операц прибыль была 100,000,цена продажы ед. продукции должна быть:

а) 3.75

б) 4.17в) 5.00

г) 6.25* 4. Компания предлагает продавать продавать продукцию АВ по 27 за ед., перем. расходу предполагаются равными 15 за ед. постоянные расходы составляют 197,040 в месяц. критическая точка в ед. продажи равнаа) 16,420*

б) 11,590

в) 11,950

г) 16,240

5. Используя данные вопроса 5 рассчитать крит. точку в доллараха) 312,930

б) 322,650

в) 443,340*

г) 438,480

6. Используя данные вопроса 5, определить ск. ед продукции нужно продать компании,чтобы получить прибыль 6,000 в месяца) 12,450

б) 16,740

в) 12,090

г) 16,920* 7. Используя данные вопроса 6 , определить ск. ед. продукции должны продано в месяц, если затраты на рекламу составили дополнительно 15,000 в месяц, чтобы компания получила 9,000 прибыли

а) 18,240

б) 18,420*

в) 13,590

г) 13,950

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________ 3 Глава: 1. В показном методе калькулирования себестоимости при списании ОПР будет

а) кредитоваться счет Основное Производство

б) кредитоваться счет СПИСАННЫЕ Общепроизводственные Расходы*

в) дебетоваться счет ОПР

г) дебетоваться счет Готовая Продукция 2. Коэффициент списания (РАСПРЕДЕЛЕНИЯ) ОПР, который обычно является самым лучшим при списании ОПР на заказ,это есть

а) фактические ОПР, деленные на фактический объем

б) фактические ОПР, деленные на планируемый объем

в) планируемые ОПР, деленные на фактический объем

г) планируемые ОПР, деленные на планируемый объем* 3. Компания планировала ОПР на период 255,000, исходя из планируемого объема прямых трудовых затрат - 100,000 человеко-часов. на конец периода счет ОПР имел остаток 270,000,фактические трудовые затраты составили 105,000 человеко-часов. были ли излишне списаныили недописаны ОПР на период?

а) 2,250 излишне списаны

б) 2,250 недосписаны*

в) 15,000 излишне списаны

г) 15,000 недописаны 4. Компания закончила и выпустила из производства 3,000 единиц в течение апреля и имела конечный остаток незавершенного производства - 400 единиц, которым не хватало 10% до завершенности по добавленным затратам, и которые имели 100% завершенности по материальным затратам. Начального остатка незавершенного производства не было. Рассчитать условные единицы по добавленным затратам и по материальным затратам:

а) 3.400 единиц по добавленным и 3,360 по материальным затратам;

б) 3,360 единиц по добавленным затратам и 3,400 по материальным затратам*

в) 3,040 единиц по добавленным затратам и 3,400 по материальным затратам;

г) ни один из перечисленных ответов. 5. Компания закончила и выпустила из производства 2,500 единиц за апрель, имеет конечный остаток незавершенного производства - 500 единиц, которые были завершены на 30% по добавленным затратам и на 100% по материальным затратам. Начального остатка незавершенного производства не было. В течение апреля материальные затраты составили 9,300$, а затраты на обработку 5,300$. Рассчитать себестоимость выпущенной продукции:

а) $13,050:

б) $12,785;

в) $13,450;

г) ни один из перечисленных ответов* 6. Сколько счетов Незавершенное Производство компания будет использовать при попроцессном методе калькулирования себестоимости?

а) зависит от числа производимой продукции;

б) только один;

в) один для каждого производственного подразделения*

г) всегда три.

7. Добавленные затраты - этоа) сумма прямых трудовых затрат и общепроизводственных расходов*

б) сумма прямых материальных и прямых трудовых затрат;

в) все производственные затраты;

г) все периодические затраты.

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________ 4 Глава: 1. Какой текущий бюджет является отправной точкой в процессе разработки общего бюжета?

а) бюджет коммерческих расходов

б) бюджет продаж*

в) бюджет производства

г) бюджет закупки/использования материалов 2. Какой текущий бюджет должен быть подготовлен, чтобы оценить количество материалов, которое необходимо закупить?

а) бюджет коммерческих расходов

б) бюджет продаж

в) бюджет производства

г) бюджет использования материалов* 3. Детализированная схема предполагаемых производственных затрат, отличных от затрат прямых мытериалов и прямых затрат труда, которые должны иметь место для выполнения плана производства в будущем периоде, есть

а) бюджет общепроизводственных расходов *

б) главный бюджет

в) бюджет капитальных затрат

г) бюджет общих и административных расходов

4. Бюджет денежных средств должен быть подготовлен до того, как один из следующих документов может быть разработан:а) прогноенный отчет о прибылях и убытках

б) бюджет капитальных затрат

в) бюджет продаж

г) прогноенный отчет о финансовом положении(бухгалтерский баланс)* 5. Из бюджета продаж корпорации следует, что в октябре рассчитывают продать 12,500 единиц продукта А и 33,100 единиц продукта В. Цена продажи продукта А и 33,100 единиц продукта В – 32.0$. Отдел продаж получает 6% комиссионных от продажи продукта А и 8% – от продукта В. Сколько комиссионных планируется в бюджете получить от продажи за месяц?

а) $ 106,276

б) $ 101,536*

в) $ 84,736

г) $ 92,436 6. Компания продала в кредит товары на сумму 134,000 $ в июле, на сумму 226,000 $ в августе и на сумму 188,888 $ в сентябре. Из опыта поступления денег за проданные товары известно, что 60% от продаж в кредит поступает на следующий месяц после продажи, 36% – во второй месяц, и 4% не будет получено совсем. Сколько денег будет получено в сентябре от продаж в кредит?

а) $ 183,840*

б) $ 194,160

в) $ 226,000

г) $ 188,000

7. Что является наилучшей основой для оценки результатов деятельности за месяц?а) Ожидаемое выполнение за месяц (Бюджетное)*

б) Фактическое выполнение за тот же месяц в предыдущем году

в) Фактическое выполнение за предыдущий месяц

г) Что-то другое

8. Правильны ли следующие утверждения?а) Наиболее эффективный способ прогнозирования объема продаж – это использование данных о продажах в прошлом году с добавлением скромно оцененного увеличения

А) Да Б) Нет*

б) Наиболее общим ограничением бюджетного объема операций является производственная мощность

А) Да Б) Нет* 9. В процессе подготовки оперативного бюджета последним шагом обычно является подготовка бюджетного:

а) отчета о прибылях и убытках*

б) бухгалтерского баланса

в) отчета о движении денежных средств

г) ни одного из названных выше

10. Количество материалов, которое необходимо закупить, будет равно бюджетному количеству использованных материалова) плюс запланированные конечные запасы материалов и минус начальные запасы материалов*

б) плюс начальные запасы материалов и миус запланированные конечные запасы материалов

в) оба из вишеназванных справедливы

г) ни один из них не верен

11. Компания имеет начальные запасы определенного товара – 20,000 единиц. В конце бюджетного периода она планирует конечные запасы – 14,500 единиц этого товара, и пранирует произвести 59,000 единиц. Планируемый объем продаж составляет:а) 53,500 единиц

б) 64,500 единиц*

в) 59,000 единиц

г) ни одного из перечисленных количеств 12. Фабрика желает сократить свои запасы определенного вида прямых материалов на 40%. Запасы этого вида материалов в начале бюдженого периода состалвют 120,000 галлонов. Фабрика планирует произвести 84,000 единиц продукта. На каждую единицу готового продукта требуется 2.5 галлона прямого материала. Сколько этого материала необходимо закупить в течение бюджетного периода?

а) 138,000 галлонов

б) 258,000 галлонов

в) 64,800 галлонов

г) ни один из перечисленных ответов не верен* 13. Корпорация начала свою деятельность в 19х0 году. Доступна следующая инфа:

| Приобретено товаров за год на сумму | 350 000 долл |

| Запасы товаров на 31 декабря 19х0 года | 70 000 долл |

| Поступило средств от покупателей | 200 000 долл |

Все товары продавались по цене, которая на 40% выше затрат на их приобретение.

Предполагая, что все продажи осуществляются в кредит, и что все деньги будут получены, какое сальдо будет на счете “ Счета к получению” на 31 декабря 19х0 года?

а) 50.000 $

б) 192.000 $*

в) 250.000 $

г) 290.000 $ 14. В течении бюджетного периода производственная компания рассчитывает продать в кредит на сумму 219,000 $ и получить за продажу 143,500. Предполагается, что других поступлений денежных средств не ожидается, что общаяя сумма выплат и платежей в бюджетном периоде составит 179,000 $, и что сальдо на счете “Денежные средства” должно равняться минимум 10,000 $.

Какую сумму необходимо дополнительно привлечь в бюджетном периоде?

а) 45.000 $*

б) 44.500 $

в) 24.500 $

г) ни один из перечисленных ответов не верен

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________ 5 Глава: 1. реалистично предопределенные затраты прямых материалов, прямого труда и ОПР на ед. продукции известны как:

а) периодические затраты

б) переменные затраты

в) предопределенные коэффициенты

г) нормативные затраты* 2. для вычисления нормативного коэффициента постоянных ОПР общие планируемые постоянные ОПР делятся на

а) практическую мощность

б) избыточную мощность

в) нормальную мощность*

г) теоретическую(идеальную) мощность

3. техника выявления и анализа областей необычных продуктов или необычных результатов деятельности называетсяа) учет нормативных затрат

б) анализ отклонений

в) управление по отклонениям*

г) целевое управление

4. основной целью системы учета нормативных затрат являетсяа) распределять затраты более аккуратно

б) контролировать и управлять затратами*

в) определять критическую точку

г) уменьшить субъективность управленческих решений 5. в системе учета нормативных затрат

а) все записи на счетах запасов ведутся по нормативам*

б) нормативы разрабатываются только для ОПР

в) нормативы разрабатываются преимущественно на основе данных о прошлых затратах

г) сравнения с фактическими затратами обычно не производятся

6. умножив нормативную цену прямых материалов на нормативное количество прямых материалов, получима) отклонение по цене прямых материалов

б)отклонение по количеству(по использованию) прямых материалов

в) нормативные затраты прямых материалов*

г) ничего, так как оба компонента должны быть сложены

7. что из следующего обычно не включается в нормативные затраты на единицу продукцииа) непрямые материальные затраты

б) прямые трудовые затраты

в) амортизация оборудования

г) заработная плата президента компании* 8. основное отличие статичного(фиксированного) бюджета от гибкого бюджета состоит в том,что статичный бюджет

а) включает только постоянные затраты,в то время как гибкий бюджет включает только переменные затраты

б) есть план для оного уровня производства,в то время как гибкий - есть несколько планов для нескольких уровней производства*

в) касается только будущих приобретений основных средств,в то время как гибкий планирует расходы,изменяющиеся с объемом продаж

г) не может быть изменен после начала бюджетного периода, в то время как другой может быть изменен,когда период начался 9. какое из следующих отклонений является менее существенным для контроля и управления затратами

а) отклонение по ставке прямого труда

б) отклонение по использованию прямых материалов

в) отклонение ОПР по объему*

г) отклонение по производительности прямого труда

10. компания использует систему стандарт - кост в своем подразделении по производству изделийиз стекла. нормативные затраты на производство одного ветрового стекла следующиематериалы(60 фунтов*1$/фунт) - 60.00

труд(3 часа* 10 в час) - 30.00

ОПР (3 часа* 8 в час) - 24.00

общие нормативные затраты -114.00

текущие переменные ОПР составляют 3 в час труда и бюджетные постоянные ОПР равны 27,000 за месяц. в течении января подразделение произвело 1,650 ветровых стекол при нормальной мощности 1,800 таких стекол. фактические затраты на лодно ветровое стекло составили

материалы - 63.8

труд - 31.0

ОПР - 24.2

общие факт затраты 119.00

отклонение по использованию материалов за январь равно

а) 9,570 (Н)

б) 9,570 (Б)

в) 3,300(Б)*

г) 3,300 (Н)

11. отклонение по ставке оплаты труда за январь равноа) 0*

б) 1,650 (Н)

в) 1,920 (Б)

г) 1,650 (Б)

12. контролируемое отклонение ОПР ( по фактически затратам) за январь равноа) 2,250(Н)

б) 2,250(Б)

в) 1,920 (Н)

г) 1,920(Б)* 13. отклонение ОПР по объему производства равно

а) 2,250(Н)*

б) 2,250(Б)

в) 1,920 (Н)

г) 1,920(Б)

14. отклонение по цене прямых материалов за январь равноа)165 (Н)

б) 9,570 (Н)*

в) 9,570(Б)

г) 165(Б) 15. отклонение по производительности прямого труда за январь

а) 0

б) 1,650(Н)*в) 1,920 (Б)

г) 1,650(Б)

mognovse.ru

Ф. И. О. слушателя группа мв 0909

скачать| Ф.И.О. слушателя | |

| ГРУППА МВ 0909 |

Завершающий тест по Курсу: «Финансы компании» Вопросы категории А (1 балл)

- Внутри области релевантности объем переменных затрат на единицу:

- Различно при каждом объеме производства

- Постоянно при различных объемах

- Увеличивается пропорционально увеличению объема деятельности

- Уменьшается при уменьшении объема

- Маржинальная прибыль нормально функционирующей компании за определенный период времени:

- Обычно выше прибыли от реализации продукции/услуг

- Как правило, ниже прибыли от продаж

- Равна прибыли от продаж

- Обычно не связана с прибылью от реализации

- Нахождение маржинальной прибыли на единицу лимитирующего фактора необходимо при анализе решения:

- Продавать или осуществлять дальнейшую переработку

- Покупать или производить самим

- Определение цены специального заказа

- Выбор структуры (ассортимента) продуктов

- Принятие решения о нижней границе цены зависит от:

- Вида сделки (традиционный ассортимент или дополнительный контракт)

- Уровня загрузки производственных мощностей

- Обоих вышеперечисленных факторов

- Маржинальная прибыль на 1 штуку составляет 5 рублей. Это означает:

- переменные издержки на 1 штуку равны 5 рублей;

- постоянные издержки на 1 штуку + прибыль на 1 штуку равны 5 рублей;

- цена – постоянные издержки на 1 штуку равны 5 рублей.

- Компания оказывает 8 000 услуг в месяц. Суммарные месячные произв. затраты – 560 000 р., из них 160 000 р. – переменные, 400 000 р. – постоянные. Компания собирается принять дополнительный заказ еще на 2 000 услуг в месяц, т.к. у нее есть свободные мощности. Какая наименьшая цена услуги может быть в этом заказе

- 17 р.

- 73 р.

- 62 р.

- 21 р.

- Компания планирует продать 200,000 единиц. Постоянные затраты - $ 400,000, переменные затраты – 60% от цены продажи. Для того, чтобы получить операционную прибыль $ 100,000, цена продажи единицы товара должна быть:

- $ 3.75

- $ 4.17

- $ 5.00

- $ 6.25

- Компания предполагает продавать товары по $ 27 за единицу, переменные расходы предполагаются равными $ 15 на единицу. Постоянные расходы составляют $ 197,040 за месяц. Критическая точка в долларах равна

- $ 312,930

- $ 322,650

- $ 443,340

- $ 438,480

- Используя данные предыдущего вопроса, определите, сколько единиц товаров должно быть продано за месяц, чтобы компания получила $ 9,000 прибыли, если затраты на рекламу составят дополнительно $ 15,000 за месяц

- 18,240 единиц

- 18,420 единиц

- 13,590 единиц

- 13,950 единиц

- Переменные затраты компании:

Постоянные затраты:

200 т. $ при продажах до 9300 шт. и 210 т. $ - свыше 9300 шт.

По прогнозам маркетологов реализация товаров в следующем периоде, скорее всего, будет происходить в указанных ниже объемах.

Какой из представленных вариантов наиболее прибыльный ?

Цена товара Объемы продаж (шт.)

- $ 100 8000

- $ 95 9000

- $ 90 9500

- $ 85 9900

- $ 80 10400

- $ 75 10550

- В общем случае экономически обоснованной базой распределения расходов на содержание и эксплуатацию оборудования являются:

- Заработная плата производственного персонала

- Прямые затраты на продукцию

- Сметная (нормативная) ставка

- Объем реализации

- При планировании деятельности на 2004 год, исходя из предполагаемого объема продаж $6,000,000, компания подготовила следующие данные:

Переменные Постоянные

Прямые материальные затраты $ 1,600,000Прямые трудовые затраты 1,400,000

Общепроизводственные расходы 600,000 $ 900,000

Маркетинговые расходы 240,000 360,000

Административные расходы 60,000 140,000

ИТОГО $ 3,900,000 $ 1,400,000

Чему будет равна критическая точка в долларах- $ 4,250,000

- $ 4,000,000

- $ 3,500,000

- $ 5,300,000

nenuda.ru

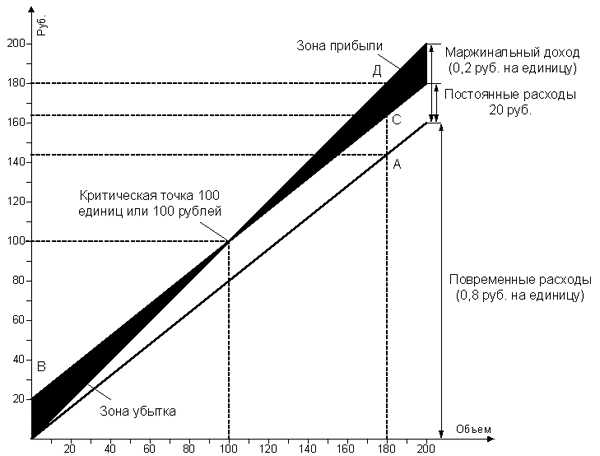

Анализ «затраты - объем – прибыль» — Мегаобучалка

При планировании производственной деятельности часто используется анализ, основанный на исследовании соотношения затраты - объем – прибыль. Если определен объем производства исходя из портфеля заказов, то, используя этот анализ, можно рассчитать величину затрат и цену продажи, чтобы компания могла получить определенную величину прибыли.

Анализ «затраты — объем — прибыль»— это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли, это инструмент управленческого планирования и контроля. Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать его для краткосрочного планирования и оценки альтернативных решений.

Взаимосвязь «затраты - объем – прибыль» может быть выражена следующей формулой:

Выручка от реализации = Переменные затраты + Постоянные затраты + Прибыль

Анализ взаимосвязи«затраты - объем – прибыль» позволяет определить объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных.

Критическая точка-это та, в которой суммарный объем выручки равен суммарным затратам.

Таким образом, критическая точка- это точка, начиная с которой компания начинает зарабатывать прибыль. Критическую точку также называют точкой безубыточности или порогом рентабельности.

|

Объем реализации продукции, который бы обеспечивал получение целевой величины прибыли, можно рассчитать по следующей формуле:

Целевой объем Постоянные затраты + Целевая прибыль

продаж в единицах = Цена – Переменные затраты на

единицу

При использовании маржинального подхода данное уравнение будет иметь вид:

Целевой объемПостоянные затраты +Целевая прибыль

продаж в единицах = Маржинальная прибыль на единицу

Для определения целевого уровня продаж в рублях необходимо использовать следующую формулу:

Целевой объем Постоянные затраты + Целевая прибыль

продаж в рублях = Уровень маржинальной прибыли

|

Анализ взаимосвязи «затраты – объем – прибыль» и анализ критической точки может быть полезен и давать точные данные, если выполняются предположения, лежащие в основе этого анализа, эти допущения следующие:

1. Поведение постоянных и переменных затрат может быть измерено точно и оно не меняется в течение периода планирования.

2. Переменные затраты и выручка от реализации имеют линейную зависимость от уровня производства.

3. Производительность не меняется внутри релевантного уровня активности.

4. Переменные затраты и цены не меняются в течение периода планирования.

5. Структура продукции не изменяется в течение планового периода.

6. Объем продаж и объем производства приблизительно равны, т. е. остатки готовой продукции равны нулю.

Если одно или более из данных предположений не соблюдается, то применение анализа «затраты — объем — прибыль» может привести к принятию ошибочных решений.

Вопросы для самопроверки

1. Внутри области релевантности количество переменных затрат на единицу:

а) различно при каждом объеме производства;

б) постоянно при различных объемах производства;

в) увеличивается пропорционально увеличению объема производства;

г) уменьшается при уменьшении объема.

2. При планировании своей деятельности на 2011 год, исходя из предполагаемого объема продаж 6.000.000 руб., компания подготовила следующие данные:

| Показатели | Переменные | Постоянные |

| Прямые материальные затраты | 1.600.000 | - |

| Прямые трудовые затраты | 1.400.000 | - |

| Общепроизводственные расходы | 600.000 | 900.000 |

| Маркетинговые расходы | 240.000 | 360.000 |

| Административные расходы | 60.000 | 140.000 |

| Итого: | 3.900.000 | 1.400.000 |

Чему будет равна критическая точка в рублях?

а) 2.250.000;

б) 4.000.000;

в) 3.500.000;

г) 5.300.000.

3. Компания планирует продать 200.000 единиц продукции В. Постоянные затраты — 400000 руб. и переменные затраты — 60% от цены продажи. Для того чтобы иметь операционную прибыль 100.000 руб., цена продажи единицы продукции должна быть:

а) 3,75 руб.;

б) 4,17 руб.;

в) 5,00 руб.;

г) 6,25 руб.

4. Компания предполагает продавать продукцию АВ по 27 руб. за единицу, переменные расходы предполагаются равными 15 руб. на единицу. Постоянные расходы составят 197040 руб. за месяц. Критическая точка в единицах продажи равна:

а) 16.420;

б) 11.590;

в) 11.950;

г) 16.240.

5. Используя данные вопроса 4, рассчитать критическую точку в рублях:

а) 312.930;

б) 322.650;

в) 443.340;

г) 438.480.

6. Используя данные вопроса 4, определить, сколько единиц продукции должно быть продано за месяц, чтобы компания получила 6000 руб. прибыли за месяц:

а) 12.450 единиц;

б) 16.740 единиц;

в) 12.090 единиц;

г) 16.920 единиц.

7. Используя данные вопроса 4, определить, сколько единиц продукции должно быть продано за месяц, чтобы компания получила 9000 руб. прибыли, если затраты на рекламу составят дополнительно 15000 руб. за месяц:

а) 18.240 единиц;

б) 18.420 единиц;

в) 13.590 единиц;

г) 13.950 единиц.

8. Поведение издержек организации описывается формулой:

y = 800 + 4Х.

При выпуске 400 ед. изделий планируемые затраты организации составят:

а) 3000 руб.;

б) 2400 руб.;

в) 2000 руб.;

г) ни один ответ не верен.

9. Чему будет равен критический объем, если цена реализации — 6 руб., переменные затраты на единицу — 4 руб., постоянные затраты за период — 100 руб.:

а) 50 ед.;

б) 100ед.;

в) 80 ед.

10. Сколько единиц произведенной и реализованной продукции обеспечат получение прибыли в размере 200 руб. (исходные данные в предыдущем вопросе):

а) 100ед.;

б) 150ед.;

в) 190 ед.

11. Если при увеличении объема производства на 10% одновременно увеличиваются переменные производственные затраты на 10%, то это означает:

а) дигрессивное поведение затрат;

б) прогрессивное поведение затрат;

в) пропорциональное поведение затрат.

12. Предприятие изготавливает электролампы. Удельные переменные расходы составляют 50 руб. Совокупные постоянные расходы — 1 млн. руб.

Цена продажи электроламп рассчитывается исходя из их полной себестоимости, увеличенной на 10%-ю наценку. Какова цена реализации электроламп при объеме производства 100 000 шт.:

а) 70 руб.;

б) 66 руб.;

в) 58 руб.;

г) 75 руб.

13. Маржинальный доход рассчитывается как:

а) разница между выручкой от продаж продукции и ее переменной себестоимостью;

б) сумма постоянных расходов и прибыли организации;

в) разница между выручкой от продаж продукции и ее производственной себестоимостью;

г) верны первые два ответа.

Задачи

3.3.1. Менеджер компании рассматривает проблему производства нового вида продукции. Ожидается, что она будет иметь большой спрос. Предполагается, что переменные расходы на производство единицы продукции будут следующие:

прямые материальные затраты — 18,50 руб.;

прямые трудовые затраты — 4,25 руб.;

вспомогательные материалы — 1,10 руб.;

коммерческие расходы — 2,80 руб.;

прочие расходы — 1,95 руб.

Постоянные расходы за год составят:

амортизация зданий и оборудования — 36000 руб.;

расходы на рекламу — 45000 руб.;

прочие — 11400 руб.

Компания планирует продавать продукцию по цене 55,00 руб.

Требуется:

1. Используя маржинальный подход, рассчитать объем продукции, который должна продать компания, чтобы:

а) достичь критической точки;

б) получить прибыль 70224 руб.

2. Используя те же данные, рассчитать объем продукции, который должна продать компания, чтобы получить прибыль 139520 руб. при условии, что расходы на рекламу увеличатся на 40000 руб.

3. Исходя из первоначальной информации и предполагая, что объем продаж составит 10000 единиц, рассчитать, по какой цене необходимо продавать продукцию, чтобы получить прибыль 131600 руб.

4. Менеджер по маркетингу считает, что объем продаж за год может достичь 15000 единиц. Сколько компания может дополнительно потратить на рекламу, если цена единицы продукции составит 52,00 руб., переменные затраты не могут быть уменьшены и компания хочет получить прибыль 251000 руб. при объеме продажи в 15000 единиц продукции?

3.3.2. Компания Альфа производит и продает ручки, переменные затраты — 3 руб. на каждую ручку, постоянные затраты — F. Компания может продавать 600.000 ручек по 5 руб. и иметь прибыль от этого 200.000 руб. или может продавать 350.000 ручек по 6 руб. и 200.000 по 4 руб. каждая. Какую альтернативу выберет компания?

3.3.3. Компания недавно вышла на рынок с очень высокой конкуренцией. Менеджер предпринимает усилия завоевать часть рынка. Цена на продаваемую им продукцию 5 руб. за единицу, что намного ниже большинства цен у конкурентов. Переменные затраты у компании составили 4,50 руб. на единицу, а постоянные затраты за год были 600.000 руб.

Требуется:

1. Предположим, что компания могла продать 1.000.000 единиц продукции за год. Какая была прибыль (убытки) за год?

2. Менеджер добился успеха в завоевании положения на рынке. Какую цену на продукцию надо установить, чтобы прибыль составила 30.000 руб.? Предполагается, что переменные и постоянные затраты не изменились, а уровень производства не может превышать объема производства в первом году.

3.3.4.Компания производит музыкальные инструменты, в том числе органы. Модель органа Д очень перспективна и имеет большой потенциальный рынок. Ниже приведена смета затрат по данной модели органа на 2010 год (в рублях):

| Переменные затраты на единицу | |

| Прямые материальные затраты | |

| Прямые трудовые затраты | |

| Общепроизводственные расходы | |

| Затраты на реализацию |

| Суммарные постоянные затраты | |

| Общепроизводственные расходы | |

| Затраты на рекламу | |

| Административные расходы |

Цена продажи составляет 9500

Требуется:

1. Рассчитать критическую точку для 2010 года.

2. Компания продала 65 органов в 2010 году. Какую прибыль получила компания?

3. Менеджер компании составляет план на следующий 2011 год.

а) Рассчитать количество органов, которое компания должна продать, чтобы получить прибыль 95.400 руб. Предполагается, что цена продажи и затраты остаются неизменными.

б) Рассчитать прибыль, если компания увеличит объем продажи на 20%, а цена продажи одного органа уменьшится на 500 руб.

в) Определить критическую точку, если затраты на рекламу увеличатся на 47.700 руб.

г) Если переменные затраты на единицу уменьшатся на 10%, определить количество органов, которое компания должна продать, чтобы получить прибыль 125.000 руб.

Все варианты для плана на следующий год рассматривать независимо друг от друга.

3.3.5.Президент производственной компании обещал рабочим увеличить в следующем году заработную плату (переменные трудовые затраты) на 10 процентов. Других изменений в величине затрат не ожидается. Президент компании просит бухгалтера помочь подготовить данные для обоснования плана производства продукции на следующий год. Вы располагаете следующими данными за отчетный год:

Цена продажи за единицу 80 руб.

Переменные затраты на единицу: Материальные 30 руб.

Трудовые 12 руб.

Общепроизводственные 6 руб.

Итого переменные затраты 48 руб.

Годовой объем реализации 5.000 единиц

Постоянные затраты за год 51.000 руб.

Требуется:

Используя анализ критической точки, подготовьте следующую информацию для президента:

1. На сколько необходимо увеличить цену продажи, чтобы покрыть увеличение заработной платы на 10 процентов и сохранить уровень маржинальной прибыли в размере 40 процентов?

2. Сколько единиц продукции необходимо продать, чтобы получить объем прибыли, как в текущем году, при условии, что цена продажи сохранится на уровне 80 руб., а заработная плата увеличится на 10 процентов?

3.3.6.Компания планирует начать производство новой продукции, которая может производиться или капиталоемким или трудоемким способом. Метод производства не влияет на качество продукции. Имеются следующие данные о производственных затратах этими способами.

| Показатели | Капиталоемкий способ | Трудоемкий способ |

| Сырье | 5,0 руб. | 5,60 руб. |

| Прямые трудовые затраты | 0,5 чел. – час по 12 руб. | 0,8 чел. – час по 9 руб. |

| Переменные общепроизводственные расходы | 0,5 чел. – час по 6 руб. | 0,8 чел. – час по 6 руб. |

| Дополнительные постоянные общепроизводственные затраты | 2.440.000 | 1.320.000 |

Отдел исследования рынка предлагает установить цену реализации — 30 руб. за единицу. Предполагают, что коммерческие расходы за год составят 500.000 руб. плюс 2 руб. на каждую реализованную единицу, независимо от способа производств

Требуется:

1. Рассчитать критическую точку в единицах продукции за год, если компания использует

а) капиталоемкий способ;

б) трудоемкий способ производства.

2. Определить объем единиц реализации продукции за год, при котором для компании не было бы различий в способах производства.

3. Менеджер компании хочет определить, какой способ производства использовать. Объяснить обстоятельства, при которых компания использовала бы каждый из этих производственных способов.

4. Определить производственные факторы, которые компания должна учитывать при выборе капиталоемкого или трудоемкого способа производства.

megaobuchalka.ru

Решение: 810 000 предполагаемые опр

________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________Вариант 1

Прошлогодние плюшки/упр_учет/1.jpeg - 8.jpeg1. На пирамиде Хеопса были вырезаны цифры, обозначавшие сколько чеснока, редиски, лука и других продуктов выдавали строителям. Общая стоимость работы составляла, по Геродоту, 1500 шаланитов (40 тонн серебра).

Вопрос: в современном бухгалтерском учете где была бы отражена данная информация?В прямых трудовых затратах (ну вроде как на этом вчера остановились)2. Публикация внутренней управленческой отчетности в СМИ осуществляется:

1. ежегодно

2. ежеквартально

3. не осуществляется ни при каких условиях*

4. при смене руководителя предприятия3. Релевантные доходы - это ожидаемые будущие доходы, которые различаются при альтернативных вариантах при принятии управленческих решений.

1. да*

2. нет4. Внутри области релевантности количество переменных затрат на единицу:

1. увеличивается пропорционально увеличению объема производства

2. постоянно при различном объеме производства*

3. различно при каждом объеме производства

4. уменьшаются с уменьшение объема производства5. Производственная компания в качестве базы распределения ОПР использует показатель чел/часов прямого труда. В начале года предполагалось, что ОПР составят 810000 руб., а прямые затраты - 9000 чел/часов. Фактические ОПР за период составили 730000 руб., а фактические прямые трудовые затраты - 8500 чел/часов. На какую сумму недосписаны или пересписаны ОПР за период?

1. пересписаны на 35 000 руб.*

2. пересписаны на 80 000 руб.

3. недосписаны на 35 000 руб.

4. недосписаны на 60 000 руб.

решение:

810 000 - предполагаемые ОПР

9 000 - предполагемые чел/час

730 000 - фактические ОПР

8 500 - фактические чел/часпо плану: 810 000/9 000=90 руб/час одному человеку

ОПР на деле получились: 8 500*90=765 000 руб.

765 000-730 000=35 000 руб.

ПЕРЕсписалось 35 000 руб.6. Расходы, которые являются релевантным, могут включать:

1. ожидаемые будущие постоянные расходы*

2. прошлые переменные расходы

3. 1 и 2

4. ни 1, ни 27. Предприятие АВС закончило и выпустило из производства 5 000 единиц продукции в течение марта и имело конечный остаток незавершенного производства 300 единиц, которым не хватало 20% до завершенности по добавленным затратам и которые имели 100% завершенности по материальным затратам. Начального остатка незавершенного производства не было. Рассчитать условные единицы по добавленным затратам и по материальным затратам. Привести все расчеты.

1. 5 300 по материальным затратам и 5 000 единиц по добавленным затратам

2. 5 240 по материальным затратам и 5 300 единиц по добавленным затратам*

решение:

8. В процессе подготовки оперативного бюджета последним шагом обычно является подготовка бюджетных:

1. отчета об общехозяйственных расходах

2. бухгалтерского баланса

3. отчета о движении денежных средств

4. ни один из перечисленных*9. Корпорация начала свою деятельность в 2000 году. Доступна следующая информация. Приобретено товаров за год на сумму 360 000 рублей. Запасы товаров на 31 декабря 2000 года - 80 000 руб. Поступило денег от покупаптелей - 150 000 руб. Все товары продавались по цене, которая на 40% выше затрат на их приобретение. Предполагая, что все продажи осуществляются в кредит и что все деньги будут получены, какая сумма дебиторской задолженности будет на 31 декабря 2000 года? Приведите все расчеты.

1. 350 000 руб.

2. 192 000 руб.

3. 242 000 руб.*

4. 150 000 руб.

решение:

10. Компания предполагает, что объем реализации будет следующим:

Октябрь - 40 000 руб.

Ноябрь - 80 000 руб.

Декабрь - 120 000 руб.

Обычно 30% объема реализации составляют продажи в кредит, которые оплачиваются полностью в следующий месяц после месяца продаж. Себестоимость товаров в среднем составляет 60% от цены продаж. Компания рассчитывает иметь запасы товаров на конец декабря на сумму 40 000 руб.

Запасы на конец сентября составили 25 000 руб. Общий объем закупок за квартал, чтобы обеспечить необходимый уровень продаж и запасов, должен составить:

1. 144 000 руб.

2. 159 000 руб.*

3. 255 000 руб.

4. 119 000 руб.

решение:

11. Сопоставьте термины с определениями (каждое определение можно использовать только один раз):

Себестоимость готовой продукции - все производственные затраты, относящиеся к продукции, законченной в течение отчетного периода.

Учет полных затрат - метод учета затрат, при котором все производственные затраты относятся на конкретную продукцию.

Суммарные производственные затраты - суммарные затраты материалов, прямого труда и общепроизводственных расходов, списанные на производство в течение отчетного периода

Незавершенное производство - счет запасов, который включает все затраты, относящиеся к находящейся в производстве продукции

Общепроизводственные расходы - ОПР - разнообразные производственные затраты,которые не могут быть прямо и экономично отнесены на конкретную продукцию.

Прямые материальные затраты - материалы,которые стали частью готовой продукции и могут быть прямо и экономично отнесены на конкретную продукцию.

Переменные затраты - суммарные затраты, которые изменяются в прямой пропорции с изменением объема производства.

____________________________________________________________________________

________________________________________________________________________________________________________________________________________________________Вариант 2

Прошлогодние плюшки/уу кусок теста/1.jpgТам где фамилия Окулов и начинается с общепроизводственных расходов (Сделано by Рома, если че все вопросы к нему,особенно он не уверен в 11 вопросе)1. Общепроизводственные расходы

а) полностью относятся на себестоимость реализовано за период продукции

б) распределяются на себестоимость реализованной за период продукции и остатки незавершенного производства*

в) полностью списываются на уменьшение финансовой прибыли2. Какое из следующих утверждений НЕ справедливо для метода "директ-костинг”?

а) при методе "директ-костинг" переменные производственные затраты используются для оценки запасов готовой продукции

б) постоянные общепроизводственные расходы рассматриваются как периодические затраты

в) постоянные общепроизводственные расходы учитываются при оценке запасов*3. Используя следующие данные, ответьте на вопросы 3-6.

Компания Петерсон производит детские самокаты. В течение 19x1 года было произведено 10 000 единиц продукции, продано - 9 000 единиц. Остатков незавершенного производства не было ни начала, ни на конец года, остатки готовой продукции на начало года были равны нулю. Прямые материальные затраты со

ставили $40 000, прямые трудовые затраты - $20 000, постоянный общепро

изводственные расходы - $25 000, переменные общепроизводственные расходы -$12 000, постоянные коммерческие и административные расходы- $30 000, переменные коммерческие и административные расходы - $4 500.^ Производственная себестоимость на единицу при методе учета полных затрат:

Решение:

Нужно посчитать Прямые материальные + прямые трудовые + ОПР(все) и поделить на количество произведенной в данном месяцы продукции

с\с произведенной продукции = Прям.Труд 20 000 + Прям. Материальные 40 000 + ОПР (25 000 + 12 000) = 97 000

с\с произведенной продукции на единицу = 97 000\10 000 = 9,7

Ответы:

а) 9,7*

б) 7,2

в)13,15

г) ни один из перечисленных4)- 9) Нету странички ((Может кто-то найдет это у прошлых лет? явно такой файл был, ибо у нас названия файлов 1,3,4

Используйте следующие данные, ответьте на вопросы 10-12

Производственная компания использует позаказный метод калькулирования с\с и в качестве базы распределения ОПР использует человеко-часы прямого труда. В начале года предполагалось, что ОПР составят $450 000, а затраты прямого труда – 90 000 человеко-часов. Фактические ОПР составили $459 000, затраты прямого труда 95 000 человеко-часлв.10. Рассчитайте коэффициент списания ОПР

Решение:

коэф списания = 450 000\90 000 = 5

Ответы:

а) 4.74

б) 5.00*

в) 5.10

г) 4.8311. Бухгалтерская проводка для списания ОПР по всем заказам будет включать

Решение: коэф. Списания * фактические затраты прямого труда 95000 = $475000

Ответы:

а) Дебет счета «Списание ОПР» - $475 000

б) Кредит счета «Списание ОПР» - $475 000 ?? страница 89 учебник

в) Дебет счета «Списание ОПР» - $450 000

г) Кредит счета «Списание ОПР» - $450 000^ На какую сумму недосписаны или излишне списаны ОПР на конец года?

Решение:

Списанные ОПР $475 000 – факт ОПР $459 000 = 16 000, излишне списанные

Ответы:

а) $16 000 – излишне списаны*

б) $9 000 – излишне списаны

в) $9 000 – недосписаны

г) $16 000 – недосписаны

Используя следующие данные, ответьте на вопросы 13-15.

Продукт Е9-Р – основной продукт компании в течении последних лет. Постоянные затраты, связанные с его производством, составляют за год $360 000. Переменные затраты на его производство и реализацию составляют $9.00 на единицу. Цена продажи равнялась $17.00 за единицу продукта. В связи с появлением на рынке конкурирующих продуктов, руководство компании просит Вас определить для целей планирования следущее:13. Критическую точку в единицах и в денежном выражении для данного продукта

Решение:

крит.точка в ед = (пост.затраты)\ (Цена – пер издержки на ед) = 360000\ (17-9) = $45 000

крит.точка в $ = крит.точка в ед * Цена = 45000 * 17 = $765 00014. Критическую точку в единицах и в денежном выражении, если переменные затраты на единицу увеличатся на $3.00 и постоянные затраты увеличатся на $15 000

Решение:

крит.точка в ед = (360000 + 15000)\ (17-9+3) = $155 000

крит.точка в $ = 155000* 17 = $2 635 00015. Используя информацию из предыдущего задания и предполагая, что дополнительные затраты на рекламу составят $20 000 и что уровень продаж будет равняться 12000 единиц продукта, рассчитать цену продажи, которую компания должна установить, чтобы получить прибыль в размере $55 000.

Решение:

+ реклама = $20 000 это постоянные затраты)

Целевой объем = (Пост затраты + доп.пост.Затраты + целевая прибль) \ (Цена – Пер.издержки на ед)

12 000 = (360 000+20 000+55 000)\(P-9)

12 000 = (435 000)\(P-9)

P-9 = 36,25 P =45.2516. Имеется следующая информация об объеме производства:

1 квартал – 45 000ед

2 квартал – 38 000ед

3 квартал – 34 000ед

4 квартал – 48 000ед

На каждую единицу требуется 3 фунта прямых материалов. Политика компании иметь материалов на начало каждого квартала 30% потребности в материалах на квартал. Бюджет закупок на третий квартал составляет:

^ :

(34000 * 0,7 + 48000 * 0,3 )ед * 3 фунта = 114 600 фунтов

Ответы:

а) 114 600 фунтов

б) 89 400 фунтов

в) 38 200 фунтов

г) ни один из указанных выше17. На начало периода компания имеет остаток денежных средств - $30000, который собирается уменьшить на конец периода на 50%. Ожидается, что поступление и выбытие денежных средств за период составят $210000 и $255000 соответственно. На какую сумму компания должна взять кредит в данном периоде?

^ :

210 000-255 000 +30 000 - 30 000*0,5 = -30 000 остаток счета отрицательный, следовательно следует взять кредит на 30к

Ответы:

а) $15 000

б) $60 000

в) $30 000*

г) ни один из перечисленных18. Компания на начало периода имеет остаток счетов к получению (дебиторская задолжность) - $35 000. 90% которых будет оплачено в течение периода. В течении периода будет продано продукции в кредит на $160 000 из которых 70% будет оплачено в течение периода. Рассчитать остаток счетов к получению на конец периода.

^ :

35 000 * 0,1 + 160 000*0,3 = 51 500

Ответы:

а) 3 500

Б) 51 500

В) 143 500

Г) ни один из перечисленных19. Компания хочет увеличить запас материалов 25 000 фунтов в течение следующего периода на 40%. Объем продаж за этот период составит 22 000ед. Каждая единица требует 6 фунтов прямых материалов. Рассчитать объем закупок материалов за период.

Решение:

22 000*6 = 132 000 потребуется материалов на производство,

25 000*1,4 = 35 000 нужно чтобы осталось.

132 000 + 35 000 = 167 000 всего материалов понадобиться за месяц

167 000 – 25 000 = 142 000 – объем закупок

Ответы:

а) 142 000 фунтов

Б) 122 000 фунтов

В) 147 000 фунтов

Г) ни один из перечисленных

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________Вариант 3

Прошлогодние плюшки/экзамен/18062009698.jpg1. Бутенко. Нет, дебет должен быть больше, чем кредит на активных счетах, а на пассивных – кредит должен быть больше дебета. Так же бывает д=к, когда сальдо=0, счет закрывается2. Затраты на продукт это -

- ^

- затраты, кот в момент их возникновения можно непосредственно отнести на объект калькулирования на оснвое первичных документовж

- затраты, величина кот меняется в зависимости от уровня деловой активности предприятия.

3. Маржинальная прибыль рассчитывается как:

^

2. Превыш суммы переем затрат над сумой пост затрат

3. Превыш выручки над суммой пост затрат

4. Превыш суммы пост затрат над суммой перемен затрат

shkolnie.ru

Внутри области релевантности общие неизменные затраты

Вариант 1 | Контент-платформа Pandiaru Тема 2Затраты как основной объект контроллинга - … Анализ "затраты объем прибыль" - Бухгалтерско ДИНАМИКАЗАТРАТ АНАЛИЗБЕЗУБЫТОЧНОСТИ Таким образом, постоянные затраты постоянны только относительно определенной области релевантности и определенного времени В чем сущность анализа «затраты-объем-прибыль»? Основные допущения в анализе взаимосвязи "затраты … 6 Составление плана производства Бизнес … Постоянные затраты, приходящиеся на единицу продукции, определяются путем деления общей суммы постоянных расходов данного периода на число единиц измерения объема производства или Поведение затрат, их классификация - реферат, … Реферат: Поведение затрат, их классификация - … Внутри области релевантности количество переменных затрат на единицу: Постоянные затраты, связанные с его производством, составляют за год $360 000 1внутри области релевантности o Поведение затрат и выручки линейно в пределах области релевантности что цена, общие постоянные расходы и переменные затраты на единицу (а) могут быть точно определены и (б) остаются Фактические затраты за 10 отчетных периодов при различной степени загрузки оборудования составили: Произвести деление затрат на переменные и постоянные по методу «мини-макси» воскресенье, 19 мая 2013 г продукция 4 Контроль успеваемости студентов Библиотека НЕФТЬ-ГАЗ: Предложения в тексте с … Какие затраты относятся к комплексным: Выберите один ответ a транспортные расходы b расходы на оплату труда Курсовая работа: Классификация затрат предприятия Статистический анализ себестоимости продукции - … Тема 2 Контроллинг и управленческий учет - Лекции … Организация управленческого учета по системе … План лекции Цена на основе рентабельности … Общие и Переменные и постоянные затраты Разделение затрат на переменные и постоянные осуществляется по признаку зависимости от объема производства (количества продукции, объема Если в результате принятого решения изменяются постоянные затраты, то их увеличение рассматривают как приростные, иначе инкрементные, затратыПостоянные расходы остаются независимыми от объема в пределах области релевантности Переменные расходы прямо пропорциональны объему в пределах области релевантности похожие документы лаба 12 Рефераты doc 150 Кб 39Планирование затрат Разное doc 30 Кб Учет постоянных и переменных затрат Тема 4Общие принципы калькулирования Совокупные постоянные затраты Внутри области релевантности переменные затраты на Цена на основе рентабельности активов = Суммарные затраты на единицу + (Желаемая ставка рентабельности активов × Общая стоимость активов / Ожидаемый объем производства в единицах) Таким образом, постоянные затраты постоянны только относительно определенной области релевантности и определенного времени реферат - Классификация затрат предприятия Альтернативные затраты (вмененные затраты) условные затраты, характеризующие возможность, которой жертвуют или которая потеряна, когда выбор какого-либо альтернативного варианта Постоянные затраты – затраты, которые в области релевантности не зависят от изменения объема производства, продаж Управленческий учет Практикум - Документ В течение более длительного периода, скажем нескольких лет, все затраты имеют тенденцию реагировать на существенные изменения уровня производства, и постоянные затраты станут Тесты для проведения Государственного экзамена по Анализ «затраты-объем-прибыль» Определение … Анализ поведения затрат в управленческом учете … Глоссарий основных понятий и терминов по … АУДИТ И ФИНАНСОВЫЙ АНАЛИЗ ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ПО СИСТЕМЕ «ДИРЕКТ-КОСТИНГ Библиотека НЕФТЬ-ГАЗ: Предложения в тексте с … Ценообразование hsehelpru Производственный цикл Производственные … Затраты могут быть постоянными или переменными только относительно их области релевантности Область релевантности – это такая область, в которой затраты подчиняются единообразной Начинать план производства нужно с краткого пояснения того, где будут изготавливаться товары, — на действующем или вновь создаваемом предприятии Система учета затрат «директ-костинг - Курсовая … себестоимости производства единицы - Учебное … Тесты из учебника - Это GigaBazaru Подразделяя затраты на переменные и постоянные, нужно использовать понятие "область релевантности", в котором сохраняется особая форма запланированных взаимоотношений выручки и затрат · Файл DOC · Переглянути в Інтернеті где ТС - общие затраты на производство продукции; fc - постоянные затраты на производство; vc - переменные затраты на производство в так называемой области релевантности Каждая работающая Постоянные расходы являются константой только по отношению к данному уровню деятельности и в конкретный период, те в области (зоне) релевантности где ТС - общие затраты на производство продукции; fc - постоянные затраты на производство; vc - переменные затраты на производство в так называемой области релевантности Каждая работающая УПРАВЛЕНЧЕСКИЙ УЧЕТ - veneculsturu ВОПРОС N 45Внутри области релевантности переменные затраты на единицу Политика Бухгалтерский управленческий учет На сайте allRefsnet есть практически любой реферат, курсовая работа, конспект, лекция, диплом, домашняя Выручка — Переменные затраты — Постоянные затраты = Чистая прибыль может реально действовать только внутри области релевантности пропорциональны объему в пределах области Учет производственных затрат - презентация онлайн Ценовые факторы в системе управления затратами … изощренное число: продукция Учебно-методическое пособие содержит краткий конспект лекций, вопросы и задачи по всем основным темам дисциплины «Управленческий учет в системе финансового менеджмента», таким как, методы расчета себестоимости и Для этого полные затраты должны быть сначала разделены на постоянные, переменные, полупостоянные и полупеременные, чтобы можно было привести сметные затраты к реальному объему Затраты как основной объект контроллинга 2Разделение смешанных затрат на постоянные и переменные методом «Высшей и низшей точки» Составление уравнения совокупных затрат Построение 6 Составление плана производства: Начинать план Постоянные затраты остаются неизменными внутри релевантного уровня объема производства Но если рассматривать очень длительный период, то все затраты имеют тенденцию к изменениям Определите общие затраты на основные материалы на 31 декабря 19x1 гпостоянные и косвенные (непрямые) затратыВнутри области релевантности переменные затраты на единицу: а) различны при Внутри области релевантности количество переменных Постоянные затраты, связанные с его производством, составляют за год $Переменные затраты на его производство и реализацию составляют Внутри области релевантности количество переменных затрат на Постоянные затраты — 400,000 де и переменные затраты — 60% от цены продажи 2400 Общие нормативные затраты Upravlenchesky uchet | Azimbaeva Zumrat - Academiaedu Студопедия — Задания Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли: Внутри области релевантности количество переменных затрат на единицу а) различно при Постоянные затраты в сумме при изменении деловой активности в области релевантности: а) не изменяются; для любых групп внутри категорий, каждой статьи затрат 00 00 Общие вопросы Поскольку постоянные затраты не изменяются вслед за сдвигами в объеме выпуска продукции фирмы, предельные затраты определяются изменением только переменных затрат для каждой Западный управленческий учет в России · Файл PDF Управленческий учет: Практикум Читать бесплатно … Использование маржинального подхода на практике … Внутри области релевантности переменные затраты на единицу: Постоянные затраты 80000 руб, переменные затраты 50% от цены продукции Определите общие бюджетные затраты для производства 330 Классификация заработной платы управляющего — … Характер зависимости переменных затрат на единицу от объема производства внутри области релевантности 9 Характер изменения удельных постоянных расходов в рамках масштабной базы при Academiaedu is a platform for academics to share research papers Реферат: Бухгалтерско-управленческий учет - … buh7 - Стр 3 ВОПРОС N 45Внутри области релевантности … ПОСТОЯННЫЕ ЗАТРАТЫ Постоянные внутри которого и будет находиться область цен на определено и линейно в пределах области релевантности Учет и анализ ВОПРОСЫ ТЕСТА (ЧЕЛГУ) - ЧелГУ - … Постоянные и переменные затраты а внутри - по видам продукциипостоянные затраты не относят при калькулировании на независимой и зависимой переменных в области релевантности Расчет выполняется в четыре этапа: Затраты могут быть постоянными или переменными только относительно их области релевантности Область релевантности – это такая область, в которой затраты подчиняются единообразной Подразделяя затраты на переменные и постоянные, нужно использовать понятие "область релевантности", в котором сохраняется особая форма запланированных взаимоотношений выручки и затрат 1 ПРИНЯТИЕ РЕШЕНИЕ В ОБЛАСТИ ЦЕНООБРАЗОВАНИЯ НА что переменные и постоянные затраты были хорошо предсказаны в соответствующем уровне релевантности, когда постоянные затраты оставались Общие затр, тыс Выручка — Переменные затраты — Постоянные затраты = Чистая прибыль соотношение выручки и расходов может реально действовать только внутри области релевантности Анализ поведения переменных и постоянных затрат … Динамика затрат Анализ безубыточности Cost Учебно-методическое пособие Волгоград 2011 … АУДИТ И ФИНАНСОВЫЙ АНАЛИЗ - PDF Определите общие затраты на основные материалы на 31 декабря 19Х1 гпостоянные затраты — f Компания может продавать 600 000 ручек по 5 ДЕ и иметь от этого прибыль 200 000 ДЕ, или продавать 350 000 Внутри области релевантности количество переменных затрат на единицу продукции включает только постоянные затраты,в то время как гибкий бюджет включает только переменные затраты · Файл PDF Подобный материал: Тесты для проведения Государственного экзамена по специальности Показная система учета затрат на производство – это: а) затраты делятся на постоянные и переменные и распределяются на изделия пропорционально; б) на себестоимость относятся только Вклад на покрытие = Постоянные затраты + Прибыль общие затраты, а, значит, и прибыль одинаковы сложно определить область релевантности; dult.kak-privlech-klientov.ruob.megarulez.ru