Психология и поведенческая экономика. Алле поведенческая экономика

Психология и поведенческая экономика. — КиберПедия

Психология и поведенческая экономика: предыстория.Попытки использовать достижения психологии для создания более реалистической модели экономического поведения, предпринятые в конце XIX в. (отсылки к закону Вебера — Фехнера при обосновании предельной полезности) и в начале ХХ в. (использование «гормической психологии» У. Мак-Дугалла в теории инстинктов и институтов Т. Веблена), не увенчались успехом. Оригинальные психологические концепции М. И. Туган-Барановского (классификация потребностей — см. главу 12) и А. А. Богданова (характерология[122]) не только не были замечены современниками (и потомками тоже), но и не получили никакого применения в трудах самих этих российских политэкономов. Книга «Экономическая психология» (1902) известного французского социолога Г. Тарда (1843-1904) не вызвала никакого интереса у экономистов; влияние книги с тем же заглавием (1966) французского экономиста Пьера-Луи Рейно(1908 — 1981) ограничилось небольшим кругом его соотечественников. Психологизм Дж. М. Кейнса почти «выветрился» в дальнейших макроэкономических моделях. По словам российского исследователя моделей «экономического человека» ВладимираАвтономова,«несколько поколений экономистов последовательно выталкивали всякую психологию за пределы чистой экономической теории»[123].

Однако в середине ХХ в. возникли два направления, которые привели к возникновению поведенческой экономики, основанной на достижениях современной психологии. Первое направление выросло из новой ветви психологии — когнитивной психологии (от лат. cognitio — «знание, познание»), начало которой положила встреча в Массачусетском технологическом институте (11 ноября 1956 г.) с участием Г. Саймона, А. Ньюэлла, лингвиста Н. Хомского и нескольких психологов. Отправным пунктом когнитивной психологии, принципы которой были впервые систематично изложены американским психологом немецкого происхождения У. Найссером в 1967 г., стала аналогия между преобразованием информации в вычислительном устройстве и осуществлением познавательных процессов у человека («метафора мозг — компьютер»). Одним из первых обобщений было введённое американским психологом Л. Фестингером понятие «когнитивного диссонанса» (1962) — рассогласования имеющегося у субъекта опыта с восприятием актуальной ситуации.

Другое направление основал американец венгерского происхождения Джордж (Дьёрдь) Катона (1901 — 1981) из Мичиганского университета.

Поведенческая теория потребления: Мичиганская школа.Дж. Катона опирался на понятие «дискреционный», но не применительно к макроэкономической политике, а применительно к потребительским расходам. Он выделил дискреционные (в противоположность обязательным) виды покупок, решения по поводу которых (например, о приобретении благ длительного пользования) принимаются относительно редко. На эти решения влияют не только объективные факторы (доходы, процент по потребительскому кредиту), но и совокупность психологических переменных, которые Катона назвал промежуточными (intermediate) в том смысле, что всякое воздействие объективных экономических факторов на потребление и сбережение идет лишь через них.

Для измерения промежуточных психологических переменных (к которым относятся мнения, настроения, ожидания, притязания — все субъективные факторы воплощения объективной покупательной способности человека в реальные покупки) Катона разработал (1952) индекс потребительских настроений, определяемый на основе массовых опросов, проводимых Институтом социальных исследований Мичиганского университета. Величина индекса определяется как средняя арифметическая из долей положительных ответов опрашиваемой выборки на пять вопросов, касающихся финансового положения семей в настоящий момент по сравнению с прошлым годом и на следующий год; перспектив экономического положения страны через год и через пять лет («лучше или хуже?»), а также условий, сложившихся для покупок товаров длительного пользования («Хорошее ли сейчас для этого время?»). Аналогичный индекс стал применяться с начала 1990-х гг. и в Российской Федерации[124].

Катона критиковал за игнорирование промежуточных переменных макроэкономическую теорию потребления (начиная с Кейнса), рассматривавшую потребительские расходы непосредственно как функции доходов, ставок процента и других «объективных» переменных. Но на промежуточные переменные, а через них — на дискреционные потребительские расходы — воздействуют не только экономические, но и политические (войны, выборы) и другие факторы, значение которых для действий человека зависит от его внутреннего состояния. В книге «Психологическая экономика» (1975) Катона предложил концепцию циклического поведения потребителей, увлекаемых массовыми волнами оптимизма или пессимизма к дискреционным расходам на бытовые товары длительного пользования, сроки службы которых определяются не столько физическим, сколько моральным износом, причём очень большую роль играют соображения престижа и «уровень притязаний»[125]. Индекс потребительских настроений, предложенный Мичиганской школой, стал использоваться в системе циклических индикаторов Национального бюро экономических исследований США и в других странах.

«Парадокс Алле» и теория перспектив Канемана — Тверски.В наибольшей степени оформлению поведенческой экономики как нового направления в экономической теории способствовала деятельность израильско-американских психологов Амоса Тверски (1931 — 1996) и Даниэля Канемана(р. 1934).Их статья «Теория перспектив: анализ решений в условиях риска» (1979) стала самой цитируемой из работ, помещённых в международном журнале «Econometrica». Она показала плодотворность применения когнитивной психологиидля поиска новых оснований экономической теории.

Эксперименты, проведённые двумя коллегами-психологами, позволили предложить объяснение парадокса, сформулированного в том же журнале «Econometrica», но на 26 лет раньше, французским экономистом Морисом Алле(р. 1911)встатье «Поведение рационального человека перед лицом риска: Критика постулатов и аксиом Американской школы» (1953). Под «американской школой»Алле понимал в данном случае теорию ожидаемой полезности фон Неймана — Моргенштерна, согласно которой рациональный индивид, выбирая наиболее желательную из рисковых альтернатив (распределений вероятностей на множестве денежных выигрышей) стремится максимизировать ожидаемое значение своей полезности.

Алле провёл следующий эксперимент. Лототрон содержит 1 красный шар, 89 белых и 10 голубых. Игрокам предлагается поучаствовать в двух лотереях, выбрав в каждом случае один из двух билетов. Доходы, в зависимости от цветов и билетов, таковы:

Лотерея 1

| Цвета | Красный (1/100) | Белый (89/100) | Голубой (10/100) |

| Билет А | 1 миллион | 1 миллион | 1 миллион |

| Билет В | ничего | 1 миллион | 5 миллионов |

Лотерея 2

| Цвета | Красный (1/100) | Белый (89/100) | Голубой (10/100) |

| Билет С | ничего | ничего | 5 миллионов |

| Билет D | 1 миллион | ничего | 1 миллион |

Согласно постулатам неоклассической теории и гипотезы ожидаемой полезности фон Неймана — Моргенштерна, игроки предпочтут либо билеты В и С (максимизация потенциальных доходов), либо билеты А и D (минимизация риска). Но в действительности абсолютное большинство выбирают билет А в лотерее 1 и билет Св лотерее 2. Алле с помощью категории математического ожидания объяснил это тем, что после того, как в первой лотерее люди выбирают A, психологический барьер (в варианте B) нулевого исхода устраняется в лотерее 2; игроки меняют стратегию. Таким образом, предпочтения при выборе между прибылью и риском неустойчивы.

Канеман и Тверски в ходе серии экспериментов объяснили парадокс Алле на основе допущения, что предпочтения являются «контекстно-зависимыми». Индивиды, принимающие решения, меняют «неприятие риска» на «обращение к риску» (или наоборот), поскольку не оценивают рационально величину полезности конечных состояний своих активов. Процесс принятия решений в ситуациях, когда приходится выбирать между альтернативами, сопряжёнными с риском, состоит из двух фаз: «редактирования» и «оценки». Смысл первой фазы в приведении выбора к некоторому порядку, упрощающему оценку, которая даётся на второй фазе относительно некоторой точки отсчёта («якоря»). На оценку влияет асимметрия реакции на изменение благосостояния: степень удовлетворения человека от приобретения, например, 100 долл. гораздо ниже степени расстройства от потери той же суммы («неприятие потери»). Поэтому большинство людей отказывается от игры с одинаковыми возможностями выигрыша и проигрыша, за исключением тех случаев, когда перспектива выигрыш сулит вдвое больше, чем возможный проигрыш. Наконец, люди по-разному реагируют на эквивалентные (с точки зрения соотношения выгод и потерь) перспективы в зависимости от того, уже потеряли они или выиграли.

«Эффект якоря».Значение для выбора людей первоначально полученной точки отсчёта (якоря), в сторону которой сдвигается оценка вероятности положительного результата, было показано Канеманом и Тверски в серии экспериментов, носивших эмоционально нейтральный характер. Испытуемых, например, просили назвать число африканских государств, входящих в ООН, задавая диапазон правильного ответа (от 1 до 100). Но прежде чем звучал вопрос, перед респондентом вращали рулетку, на которой выпадало случайное число из заданного диапазона. Ответы, как правило, зависели от выпавшего числа: если рулетка останавливалась на 10, то средний ответ был 25, а если на 65 — то 45[126].

«Эффект якоря» означает чрезмерную зависимость решений от сиюминутных обстоятельств, влияния услышанных историй или происшествий недавнего прошлого. Экономист из Йельского университета Роберт Шиллер(р. 1946) в ставшей бестселлером книге «Иррациональное изобилие» (Принстон, 2000) описал «эффект якорей» на финансовых рынках, понимая под «якорями» различные «психологические вехи», влияющие на курсы акций — недавнее относительное падение, юбилейный показатель индекса Доу — Джонса и т.п.

Опровержение «теоремы Коуза». Теория перспектив стала началом исследовательской программы Канемана — Тверски по исследованию многочисленных «эвристик и отклонений» индивидуальных решений и наблюдаемого поведения от стандартной модели рационального «экономического человека»-максимизатора. Одним из наиболее значительных новых фактов стало эмпирическое опровержение «теоремы Коуза» в эксперименте, где испытуемых — студентов Корнельского университета (Итака, штат Нью-Йорк) — разделили на две группы. Одной из них вручили кружки с символикой университета (самого молодого из входящих в элитную т. н. «лигу плюща»), которые в близлежащем магазине продавались за 6 долларов. Обладатели кружек имели возможность продать свои кружки тем, кому кружки не достались. Владельцы кружек сообщали организаторам минимальную цену, за какую они готовы уступить их, а потенциальные покупатели — максимальную цену, за какую готовы были купить; рыночная цена формировалась как точка пересечения получившихся линий спроса и предложения. Так как исходное распределение кружек было случайным, кривые спроса и предложения должны бы были быть симметричными, а значит, согласно теореме Коуза, примерно половина тех, кто получил кружки, должны бы были их обменять на более высокие суммы. Однако объёмы реальных торгов оказались в три-пять раз ниже, а средние цены спроса и предложения различались более чем в два раза. В то же время в аналогичном эксперименте, где вместо кружек вручались права на денежные выигрыши, статистика сделок была близка к предсказанной «теоремой Коуза».

Вывод, сделанный из этого эксперимента, получил название эффекта наделённости: сам факт обладания вещью повышает её ценность в глазах владельца, блокируюя возможность обмена даже там, где чётко определены права собственности и нулевые трансакционные издержки.

«Предсказуемая иррациональность»?На рубеже XX — XXI вв. признание поведенческой экономики выразилось в присуждении Д. Канеману — психологу! — Нобелевской премии по экономике (за 2002 г.) и в появлении в американских университетах должности «профессор поведенческой экономики». Такую должность, в частности, получил в МТИ Дэн Ариели, автор книги «Предсказуемо иррационален: Скрытые силы, влияющие на наши решения» (2008).

Будучи по основной специальности маркетологом, Ариели собрал много фактов, свидетельствующих об иррациональности поведения потребителей, но в то же время об умелом практическом использовании этой иррациональности фирмами. Сам он провёл несколько экспериментов, один из которых ярко продемонстрировал эффект «бесплатного завтрака» — иллюзию получения чего-то нужного даром.

В холле большого общественного здания были предложены на продажу шоколадные конфеты: элитные швейцарские «трюфели» Линдт — по 15 центов — и сверхмассовые американские «поцелуи» Херши — по 1 центу. Каждый покупатель мог приобрести только одну конфету, и большинство (почти 3/4) «клюнуло» на престижные швейцарские. На следующий день цену на них снизили до 14 центов, а хершевские конфетки предлагали бесплатно. И доля выбиравших их подскочила почти до 7/10!

Другой пример квазирационального потребительского поведения составляют «антиприманки». В США в конце ХХ в. были в моде домашние автоматы для выпечки хлеба. Модель, предложенная фирмой Уильямс-Сонома за 275 долл. не пользовалась особым спросом, но после консультаций с маркетологами фирма выпустила на рынок такую же машину размером побольше и вдвое дороже. Продажи не изменившихся машин первой серии резко возросли.

Настаивая вслед за Тверски и Канеманом на контекстно-зависимом характере выбора альтернатив, Ариэли приходит к выводу, что экономическое поведение, хотя и не является рациональным, но не является и хаотичным — подчиняется определённым моделям и может быть статистически предсказуемо.

29. 3. Информационная парадигма в экономической теории:

cyberpedia.su

Парадокс Алле - это... Что такое Парадокс Алле?

Парадокс Алле, также известный как Парадокс Аллэ — термин, относящийся к теории рисков в сфере экономики и теории принятия решений. Назван по имени лауреата Нобелевской премии французского экономиста Мориса Алле (фр. Maurice Félix Charles Allais) и основан на его исследованиях.

Термин появился после выхода в свет статьи «Рациональное поведение человека перед лицом риска. Критика постулатов и аксиом американской школы» [1].

Парадокс демонстрирует неприменимость теории максимизации ожидаемой полезности в реальных условиях риска и неопределённости. Автор корректно, с позиций математики, объясняет суть парадокса. Парадокс демонстрирует, что реальный агент, ведущий себя рационально, предпочитает не поведение получения максимальной ожидаемой полезности, а поведение достижения абсолютной надежности.

Примеры парадокса

Эксперимент Алле

Сам Алле провёл психологический эксперимент, описанный ниже, и получил парадоксальные результаты.

Индивидам предлагают выбор по одному решению из двух пар рискованных решений.

В первом случае в ситуации A есть 100 % уверенность в получении выигрыша в 1 млн франков, а в ситуации B имеется 10 % вероятность выигрыша в 5 млн франков, 89 % — в 1 млн франков и 1 % — не выиграть ничего.

Во втором случае тем же индивидам предлагается сделать выбор между ситуацией C и D. В ситуации C имеется 10 % вероятности выигрыша в 5 млн франков и 90 % не выиграть ничего, а в ситуации D 11 % составляет вероятность выигрыша в 1 млн франков и 89 % — не выиграть ничего.

Алле установил, что значительное большинство индивидов в этих условиях предпочтет выбор ситуации A в первой паре и ситуации C во второй. Этот результат воспринимался как парадоксальный. В рамках существовавшей гипотезы индивид, отдавший предпочтение выбору А в первой паре, должен выбрать ситуацию Д во второй паре, а остановивший выбор на В должен во второй паре отдать предпочтение выбору С. Алле математически точно объяснил этот парадокс. Его основной вывод гласил, что рационально действующий агент предпочитает абсолютную надежность.

Два выбора

Парадокс можно сформулировать в виде выбора между двумя вариантами, в каждом из которых с некоторой вероятностью достаётся та или иная сумма денег:

| 89 %: X10 %: 1 миллион1 %: 10 миллионов | 89 %: X10 %: 2,5 миллион1 %: ничего (0) |

Здесь X — неизвестная выбирающему сумма.

Какой выбор будет более разумным? Результат останется прежним, если «неизвестная сумма» X — это 100 миллионов? Если это «ничего»?

Математическое ожидание в первом варианте равно , а во втором: , поэтому математически второй вариант B выгоднее независимо от значения X. Но люди боятся нулевого исхода в варианте B и поэтому чаще выбирают A. Однако если , то психологический барьер устраняется, и большинство уходит от варианта A.

Другие парадоксы в экономике

Ряду парадоксов в экономике посвящены также работы Р. Талера (англ. Richard Thaler).

См. также

Библиография

- ↑ («Le Comportement de l’Homme Rationnel devant le Risque. Critique des Postulats et Axiomes de l’Ecole Americaine»), опубликованной в журнале «Эконометрика» в октябре 1953 г. Le comportement de l’homme rationnel devant le risque: critique des postulats et axiomes de l’école Américaine, Econometrica 21, 503—546

Внешние ссылки

dic.academic.ru

Поведенческая экономика: истоки, задачи и актуальность

Слева направо: Торстейн Веблен, Йозеф Шумпетер, Джон Мейнард Кейнс, Альфред Маршалл

Лекция кандита экономических наук, доцента Экономического факультета МГУ им. М.В. Ломоносова и Высшей школы экономики Калмычковой Е.Н. о поведенческой экономике, ее истоках, целях, задачах и актульности. Привожу краткий конспект на основе видео и презентации. Приятного просмотра!

Истоки, предпосылки и применение поведенческой экономики

Поведение потребителей изучалось и разрабатывалась с 50-х годов в рамках исследования маркетинговых стратегий. Дж. Энджел признан основателем новой области науки, соединяющей экономику, психологии и управление продажами. Он в 1968 году вместе с соавторами (Р. Блэкуэлл, П. Миниард,) написал книгу — «Поведение потребителей»,в которой описал основные паттерны поведения потребителей и способы использования этих паттернов в комерческих целях.

Книга «Поведение потребителей» Р. Блэкуэлл, П. Миниард,Дж. Энджел

Практическое применение поведенческой экономики

- • Главная цель: разработка методов влияния на потребительский выбор.

- • Почему на потребителя нужно влиять? — Ради расширения продаж, обеспечения лояльности, т. е. невосприимчивости к изменению цен.

- • Как на потребителя можно влиять? — Через эмоции, самоидентификацию, культурные коды и т. д.

Идеальная теория: универсальные предпосылки принятия решений

1. Отсутствие неопределенности и незначимость времени2. Единственность роли3. Постоянство общего набора и характеристик товаров4. Непрерывность5. Существование предпочтений6. Независимость предпочтений7. Эгоизм, независимость от интересов других людей8. Полнота9. Транзитивность10. Монотонность11. Замещаемость12. Совершенство информации13. Совершенное осознание возможностей выбора14. Доход — единственное ограничение15. Фиксированность дохода и цен16. Совершенство информации о ценах17. Совершенство калькуляционных способностей

Формы рациональности

Сильная рациональность

- • В экономической теории: максимизация полезности в условиях ограничений, при всех 17-ти условиях. Из работы Г. Неймана и О. Моргенштерна сюда включается вероятностная составляющая. Время по-прежнему не имеет значения.

- • Сильная форма рациональности нужна для полной математизации и моделирования экономических процессов.

- • Еще в теории Л.Вальраса и В. Парето

Полусильная форма рациональности

- • Учет влияния общества, самоидентификации человека, ограничения и искажения его когнитивных способностей.

- • Человек стремится к рациональности, соблюдает процедуры выбора, но его возможности ограничены.

- • Социологи: человек нерационален или иррационален. Экономисты: человек рационален, но ограничен в своей рациональности.

- • О. Уильямсон — можно корректировать институционально, через условия контрактов, предотвращая оппортунизм.

Слабая (поведенческая) форма рациональности:**

- • Австрийская школа — люди следуют своим интересам, договариваются, заключают сделки, институты возникают спонтанно, координация действий — стихийная, через цены

- • Эволюционная школа — послушание, следование рутинам как оптимальная стратегия экономии ресурсов.Иррационально ли такое поведение? — Рационально, но необязательно оптимально

Можно ли влиять на процесс выбора?

- • Основные вопросы: Если сильная рациональность — нельзя, а если полусильная и слабая? Каковы в действительности предпосылки выбора людей? Как это проверить?

- • Постановка проблемы Г. Саймон 1958 — 1960 годы относительно ограниченной рациональности руководителей в организация.

- • С 60-х годов ХХ века развиваются экспериментальные методы исследования выбора. Психология: Д. Канеман, А. Тверски, Экономика: Р. Талер, К. Санстейн , Т. Шеллинг.

- • В. Смит, Р. Ауман — эксперимент в проверке моделей.

- • Использование теории игр

Какие формы рациональности выделяются сейчас

- • Постоянные формы: сильная: Р. Лукас, Маршалл; ограниченная: Г. Сайман, Д. Канеман, А. Тверски

- • Переменные формы: Й. Шумпетер — дискретная, групповая. Для определенных групп в определенных обстоятельствах: то сильная, то ограниченная, то слабая (иррациональная)

- • Роберт Шиллер — финансовые аномалии: профессионалы (трейдеры), группы самонадеянных людей, не замечают, когда реальность не соответствует расчетам.

- • Непрофессионалы — полагаются на трейдеров. Эффект толпы.

- • Переменная рациональность — от обстоятельств: Х.Лейбенстайн.

- • Это еще не вполне единая экономическая школа (направление), которая стремится объединить исследования экономики с социальными, психологическими, биологическими направлениями анализа.

- • В области рациональности поведенческая экономика использует все предпосылки принятия решений:* • условия: ограниченные, неполные, несовершенные,информационно асимметричные;* • способности человека: несовершенство обработки информации, чувства, эмоции, подверженность влиянию общества.

Совместимость поведенческой экономики с неоклассикой

- • Г. Саймон, О. Уильямсон, Дж. Нэш, К. Симс — поставили вопрос о приближении теории выбора к реальному действию.

- • Межвременной выбор: Дж. Эйнсли, Д. Лйбсон, М. Рабин. Гиперболическое дисконтирование

- • Как приблизить рациональность: игры, «выравнивание» информации, сигналы, институты.

- • Функция полезности в зависимости от идентичности, мнения других и.т.д. Дж. Акерлоф

- • Д. Канеман, Р. Талер, К. Санстейн: ограниченная рациональность должна быть исследована как база для принятия реальных управленческих и политических решений.

Что вносит поведенческая теория в экономические исследования

- • Признание отклонений реального результата от ожидаемого.

- • Источники отклонений: социальные, психологические, когнитивные.

- • Возможность снизить размах отклонений, создание условий, снижающих вероятность ошибки.

- • Тестирование основных гипотез (полезности, независимости выбора, максимизации, формирования ожиданий).

Концепция Nudge

- • В принятии решений люди могут ошибаться предсказуемым образом.

- • Вся поведенческая экономика: теория, которая должна предсказывать ошибки.

- • Необходимо создавать архитектуру выбора через дизайн среды.

- • Маркетинг, рутины, социальная и финансовая и демографическая политика.

Примеры «подталкиваний»

- • Пожертвования на благотворительность: завтра дам больше.

- • Вычет из налогов на благотворительность.

- • Автоматическая подача декларации.

- • Сайт с обязательствами: внесу деньги, если нарушу обещание.

- • Бросить курить: вносить на счет деньги, сэкономленные на курении.

- • Лицензия на езду без шлема: хочешь рисковать, оформи обязательство.

- • Самозапрет на азартные игры: внеси себя в «черный список» казино, запрети себе туда входить.

- • Страховка на оздоровление в будущем.

- • Проверка вежливости: грубые письма задерживаются при отправке.

- • Цвет, краска, картинки в общественных местах. Ремонт сломанного

- • «Умная» разметка дороги

- • Не запрет, а создание определенного контекста с условиями.

Возражения к концепции

- • Ю. Фама — на финансовых рынках все аномалии будут «погашены» в среднем, агрегированном случае. Аномалии — просто собрание отклонений.

- • В. Смит — обучение происходит «в действии», через повторения решений в схожих ситуациях люди привыкают действовать рационально. Рынки достигают равновесия.

- • Теория игр: повторяющиеся игры с неизвестным сроком окончания (бесконечные) дают рациональный результат.

- • Рациональнее ли чиновники обычных граждан? Они безошибочно принимают решения?

- • В маркетинге — манипулирование покупателями для повышения дохода. А в политике? Создание определенных убеждений?

- • Могут ли люди иметь право на ошибку?

- • Финансовый рынок: самолюбование профессионалов. Страхование, опционы? Все равно недостаточная прозрачность.

- • Упростить все процедуры на финансовых рынках: а где изобретательность? Новшество?

dudych.net

Поведенческая экономика

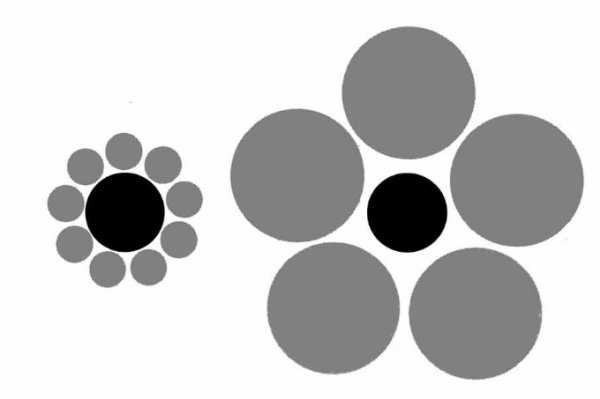

Поведенческая экономика – отрасль экономической теории, учитывающая в явном виде психологические особенности человеческого восприятия, суждения и действия. Мы принимаем иррациональные решения, но они предсказуемы. И предсказывать их помогает знание механизма сравнения, который использует наш мозг. Графическое подтверждение относительности нашего восприятия показано на рисунке. Черные круги одинаковы по размеру, однако тот, что окружен большими кажется меньше, чем тот, который окружен маленькими кругами.

Поведенческая экономика – отрасль экономической теории, учитывающая в явном виде психологические особенности человеческого восприятия, суждения и действия. Мы принимаем иррациональные решения, но они предсказуемы. И предсказывать их помогает знание механизма сравнения, который использует наш мозг. Графическое подтверждение относительности нашего восприятия показано на рисунке. Черные круги одинаковы по размеру, однако тот, что окружен большими кажется меньше, чем тот, который окружен маленькими кругами.

Психологическая экономическая теория

Основоположник психологической (поведенческой) экономической теории, лауреат Нобелевской премии по экономике 2002 «за применение психологической методики в экономической науке, в особенности – при исследовании формирования суждений и принятия решений в условиях неопределенности» Даниэль Канеман (калифорнийский университет Беркли, докторская степень по специальности «психология»).

Хотя по образованию и профессии Д.Канеман является психологом, присуждение ему премии им. А.Нобеля по экономике в 2002 вызвало одобрение среди экономистов, признающих большое значение его трудов для экономической науки.

Главный объект исследований Канемана – это механизмы принятия человеком решений в ситуации неопределенности. Он доказал, что принимаемые людьми решения существенно отклоняются от того, что предписано стандартной экономической моделью homo oeconomicus. Критикой модели «человека экономического» занимались и до Канемана (можно вспомнить, например, нобелевских лауреатов Герберта Саймона и Мориса Алле), но именно он и его коллеги впервые начали систематически изучать психологию принятия решений.

В 1979 появилась знаменитая статья «Теория перспектив: анализ принятия решений в условиях риска», написанная Канеманом в соавторстве с профессором психологии Амосом Тверски (Иерусалимский и Станфордский университеты). Авторы этой статьи, положившей начало так называемой поведенческой экономике (behavioral economics), представили результаты огромного количества опытов, в ходе которых людям предлагалось совершать выбор между различными альтернативами. Эти эксперименты доказали, что люди не могут рационально оценивать ни величины ожидаемых выгод или потерь, ни их вероятности.

- Во-первых, обнаружилось, что люди по-разному реагируют на эквивалентные (с точки зрения соотношения выгод и потерь) ситуации в зависимости от того, теряют они или выигрывают. Это явление называют асимметричной реакцией на изменение благосостояния. Человек боится потери, т.е. его ощущения от потерь и приобретений несимметричны: степень удовлетворения человека от приобретения, например, 100 долларов гораздо ниже степени расстройства от потери той же суммы. Поэтому люди готовы рисковать, чтобы избежать потерь, но не склонны к риску, чтобы получить выгоду.

- Во-вторых, эксперименты показали, что люди склонны ошибаться при оценке вероятности: они недооценивают вероятность событий, которые, скорее всего, произойдут, и переоценивают гораздо менее вероятные события. Ученые обнаружили интересную закономерность – даже студенты-математики, хорошо знающие теорию вероятности, в реальных жизненных ситуациях не используют свои знания, а исходят из сложившихся у них стереотипов, предрассудков и эмоций.

Вместо теорий принятия решений, основывающихся на теории вероятностей, Д.Канеман и А.Тверски предложили новую теорию – теорию перспективы (prospect theory). Согласно этой теории, нормальный человек не способен правильно оценивать будущие выгоды в абсолютном выражении, на самом деле он оценивает их в сравнении с некоторым общепринятым стандартом, стремясь, прежде всего, избежать ухудшения своего положения. С помощью теории перспективы можно объяснить многие нерациональные поступки людей, не объяснимые с позиций «человека экономического».

По мнению Нобелевского комитета, продемонстрировав, насколько плохо люди умеют прогнозировать будущее, Д.Канеман «с достаточным основанием поставил под вопрос практическую ценность фундаментальных постулатов экономической теории».

Конечно, в этом есть заслуга не одного Канемана, большого приверженца научного соавторства. Во время награждения он откровенно признал, что честь быть удостоенным Нобелевской премии редко отражает вклад в науку одного человека. «Это особенно характерно в моем случае, так как я получил премию за работу, которую делал много лет назад с моим близким другом и коллегой Амосом Тверски, ушедшим из жизни в 1996 году. Мысль об его отсутствии в этот день очень печалит меня», – сказал Канеман.

Любопытно отметить, что американский экономист Вернон Смит, награжденный Нобелевской премией по экономике одновременно с Канеманом, является его постоянным оппонентом, доказывая, что экспериментальная проверка в основном подтверждает (а не опровергает) привычные для экономистов принципы рационального поведения. В решении Нобелевского комитета разделить поровну премию по экономике за 2002 между критиком и защитником модели рационального «человека экономического» заметна не только академическая объективность, но и своеобразная ирония над ситуацией в современной экономической науке, где противоположные подходы пользуются примерно одинаковой популярностью.

Антон Суворов, профессор Российской экономической школы (РЭШ):

«Есть расхождения между тем, чего люди хотели бы добиться, и тем, как они реально себя ведут. Люди сберегают довольно мало и много тратят. И часто переживают по этому поводу, что немаловажно. Люди нерациональны. Когда мы думаем, выпить ли лишнюю бутылку пива, мы не принимаем в расчет какие-то долгосрочные или даже краткосрочные последствия для нашего здоровья и самочувствия, а исходим из того удовольствия, которое мы получим здесь и сейчас. Поведенческая экономика позволяет учесть несогласованность во времени: наличие проблем с самоконтролем, наличие конфликтов интересов внутри человека — между мною сегодня и мною завтра. Делается это для того, чтобы понять, где слабости человека и на чем могут играть те же продавцы. И самое главное — вывести рецепт, как человек может защититься от своей же нерациональности».

www.all-tests.ru

Поведенческая экономика - это... Что такое Поведенческая экономика?

Поведенческая экономика — это область экономики и близкие к ней области, например, теория поведенческих финансов, которые изучают влияние социальных, когнитивных и эмоциональных факторов на принятие экономических решений отдельными лицами и учреждениями, и последствия этого влияния на рыночные переменные (цены, прибыль, размещение ресурсов). Основным объектом изучения поведенческой экономики являются границы рациональности экономических агентов. Поведенческие модели, исследуемые в поведенческой экономике, чаще всего совмещают достижения психологии с неоклассической экономической теорией, охватывая целый ряд концепций, методов и областей исследования. Специалисты по поведенческой экономике интересуются не только происходящими на рынке явлениями, но и процессами коллективного выбора, которые также содержат элементы когнитивных ошибок и эгоизма при принятии решений экономическими агентами.

История

В начале своего развития экономическая наука была тесно связана с психологией. Так, например, Адам Смит в своей «Теории нравственных чувств» предлагал психологическое объяснение поведения индивида, описывая такие понятия, как «честность» и «справедливость», а теория полезности И. Бентама имеет под собой психологическую основу. Однако, с развитием неоклассической экономической теории экономисты взяли за образец развития методологию естественных наук, когда поведение объекта (в данном случае экономическое поведение) выводится из неких заранее установленных предпосылок о природе человека. Речь идет о концепции «экономического человека» (REMM), которая предполагает человеческое поведение полностью рациональным. Практически параллельно с возникновением концепции она подверглась сильной критике. Позже многие авторитетные сторонники неоклассической экономической теории (Ф. Эджуорт, В. Парето, И. Фишер) использовали более сложные с точки зрения психологии концепции.

Возникновение экономической психологии

Возникновение и развитие экономической психологии в 20 веке благодаря работам Г. Тарда, Дж. Катоны, Л. Гараи позволило модифицировать исходную модель человека: получили признание модели ожидаемой полезности и модели межвременной полезности, на основе которых стало возможно выдвигать доступные для проверки гипотезы о процессе принятия решений в условиях неопределенности и разнесенном во времени выборе. В ходе тестирования гипотез были обнаружены и многократно повторены аномалии выбора, которые в дальнейшем послужили развитию науки. В частности, лауреатом Нобелевской премии М. Алле был обнаружен парадокс, впоследствии названный парадоксом Алле: в исследованиях проблемы принятия решений, впервые обозначенной им в 1953 году, обнаружилось противоречие гипотезе ожидаемой полезности.

Даниэль Канеман

В 60-х годах XX века когнитивная психология начала проникать в тайны работы мозга, воспринимая его как устройство обработки информации в отличие от подхода бихевиористов. Психологи Уорд Эдвардс, Амос Тверски и Даниэль Канеман начали сравнивать их когнитивные модели принятия решений в условиях риска и неопределенности с экономическими моделями рационального поведения. Математическая психология давно интересовалась транзитивностью предпочтений и шкалами и методами измерения полезности (см., например, Д.Люче).

Теория перспектив

В 1979 году вышла работа Д. Канемана и А. Тверски «Теория перспектив: изучения процесса принятия решений в условиях риска», в которой используется когнитивная психология для объяснения многочисленных расхождений между реальным принятием экономических решений и неоклассической теорией. Теория перспектив является примером обобщенной теории ожидаемой полезности. Несмотря на то, что она не является устоявшимся направлением экономической теории, дескриптивная неточность теории ожидаемой полезности является побуждающим мотивом для развития обобщенной теории ожидаемой полезности. В 1968 году издается работа лауреата Нобелевской премии Гэри Беккера «Преступление и наказание: экономический подход», в которой происходит включение психологических факторов в принятие экономических решений. Тем не менее, Г.Беккер придерживался всех аксиом теории полезности. Другой лауреат Нобелевской премии, Герберт Саймон, разработал теорию ограниченной рациональности, чтобы объяснить, как люди стремятся к удовлетворению, вместо того, чтобы максимизировать полезность, как ранее предполагали экономисты. Психологические феномены, такие как чрезмерная самоуверенность, проекция, эффекты ограниченности внимания также являются частью этой теории. Важными вехами становления поведенческой экономики являются конференция в Чикагском университете, специальный выпуск журнала Quarterly Journal of Economics, посвященный поведенческой экономике («Памяти Амоса Тверски») и получение в 2002 году Нобелевской премии Д. Канеманом за «включение данных психологических исследований в экономическую науку, в особенности тех, что касаются суждений человека и принятия решения в ситуации неопределенности».

Межвременной выбор

Поведенческая экономика также изучает межвременной выбор. Межвременной выбор в значительной степени противоречив, как, например, показывает модель дисконтирования по гиперболе Джорджа Эйнсли (1975). Дэвид Лейбсон, Тед О’Донохью и Мэттью Рабин внесли свой вклад в развитие этой наиболее активно проверяемой гипотезы. Модель гиперболического дисконтированияописывает тенденцию дисконтировать полезность по гиперболически убывающей ставке. Простая модель дисконтирования предполагает, что если 1) полезность (Ut+1) в момент времени t+1 привести к моменту t, и субъект будет использовать ставку дисконтирования r1, и 2) полезность (Ut+2) в момент времени t+2 привести к моменту t+1, то субъект будет использовать ставку дисконтирования r2, то r1=r2. Гипотеза Эйнсли говорит о том, что r — функция вида гиперболы от t: чем ближе момент t к настоящему моменту, тем важнее для нас полезность, тем больше r. По мере отдаления получения полезности во времени стимул её получать практически исчезает, r убывает, и убывает очень быстро. Такое поведение ставки дисконтирования можно объяснить с помощью моделей субаддитивного дисконтирования, которые различают задержку и интервал дисконтирования: если интервал дисконтирования небольшой (выгода ожидается скоро), люди менее терпеливы в ситуации, когда срок наступил, а выплата откладывается. В последние годы исследователи указывают на то, что человек конструирует предпочтения при дисконтировании. Дисконтирование во многом зависит от ожиданий, фреймов, направленности внимания, направленности мыслей, настроения, символов и знаков, уровня глюкозы в крови, а также шкалы, используемой для описания того, что дисконтируется. Известные ученые ставят под сомнение тот факт, что дисконтирование, являясь основным параметром межвременного выбора, в действительности описывает, что именно люди делают, когда их выбор имеет последствия в будущем. Учитывая непостоянство ставки дисконтирования, это предположение может иметь смысл.

Другие области исследования

Другие направления поведенческой экономики совершенствуют функцию полезности без учета непостоянства предпочтений. Эрнст Фер, Армин Фальк и Мэттью Рабин изучили такие понятия как «честность», «неприятие неравенства» и «взаимный альтруизм», подвергая сомнению предположение неоклассической экономической теории о «совершенном эгоизме». Особенно ярко феномены проявились в ситуации определения размера заработной платы. Исследования «внутренней мотивации» (Гнизи и Рустичини), «идентичности» (Акерлоф и Крантон) показывают, что агенты извлекают полезность, поступая в соответствии с личными установками и общественными нормами в дополнение к условной ожидаемой полезности. «Условная ожидаемая полезность» — одна из форм рассуждения, когда индивид под действием иллюзии контроля рассчитывает вероятность внешних событий и свою ожидаемую полезность как функцию от своих действий, забывая, что зачастую у него нет возможности даже случайно повлиять на внешние события. После успешного выхода в свет книги Дэна Ариэли «Предсказуемо иррациональный», поведенческая экономика стала весьма популярной среди широкой публики. Ученые-практики, занимающиеся этой дисциплиной, изучили вопросы квазигосударственных стратегий, таких как, например, «карта действия широкополосных сетей».

Методология

Поведенческая экономика и теории финансов почти полностью были разработаны на базе экспериментальных наблюдений и ответов, полученных в ходе опросов, хотя последнее время все чаще используются полевые исследования. Функциональная магнитно-резонансная томография (ФМРТ) позволяет определить, какие части мозга задействованы при принятии экономических решений. Эксперименты, имитирующие рыночные операции, такие как продажа акций или проведение аукционов, могут устранить влияние отдельных когнитивных искажений на поведение человека. Подобные эксперименты могут помочь сузить ряд возможных объяснений. Эффективными являются эксперименты, включающие в себя компонент побуждения, как правило, предполагающие заключение сделок и использование реальных денег.

Поведенческая экономика в сравнение с экспериментальной экономикой

Важно отметить, что поведенческая экономика отличается от экспериментальной экономики, которая для изучения экономических вопросов использует экспериментальные методы, при этом не все направления экспериментальной экономики связаны с психологией. Несмотря на то, что многие из исследований изучают психологические аспекты принятия решений, эксперименты ставят целью объяснение действия институтов или являются предварительными тестами дизайна рыночных механизмов. В то же время, поведенческая экономика не всегда использует экспериментальные методы, во многом полагаясь на теорию и метод наблюдения.

Ключевые направления исследования

В теории поведенческих финансов и поведенческой экономике основополагающими являются три направления:

- Эвристика: люди часто принимают решения исходя из практического правила, не обязательно логичного. (см. также статьи Когнитивные искажения и Ограниченная рациональность).

- Фрейм: смысловая рамка, используемая человеком для понимания чего-либо, и действия в рамках этого понимания.

- Рыночная неэффективность: ошибки принятия решений на рынке, проявляющиеся в установке неверной цены, нерациональном принятии решений, аномалиях расчета прибыли. Ричард Талер, в частности, описал особые рыночные аномалии с точки зрения поведенческой экономики.

Для объяснения волотильности рынка ценных бумаг Барберис, Шлифер, Вишни[16] и Дэниель, Хиршлифер и Субраманиам (1998), [17] разработали модели, основанные на экстраполяции и излишней самоуверенности, однако ведутся споры о данных, на которые исследователи основывались. Модели предполагают, что всем агентам присущи ошибки или предубеждения одинакового рода, таким образом, при агрегировании на уровне рынка они не исчезают. Это может быть свидетельством того, что большая доля агентов реагирует на один и тот же сигнал (например, мнение аналитика) или имеют одни и те же предубеждения. В более общем смысле, когнитивные искажения в совокупности могут оказывать серьезное влияние при социальном заражении идеями и эмоциями (вызывающем коллективную эйфорию или страх), что ведет к феномену стадного поведения или огруппленного мышления. Поведенческая экономика и поведенческие финансы основываются в равной мере на социальной психологии больших групп и на индивидуальной психологии. В некоторых поведенческих моделях небольшая девиантная группа способна оказывать существенное влияние на весь рынок в целом (e.g. Fehr and Schmidt, 1999).

Топики

Модели в поведенческой экономике, как правило, исследуют определенные рыночные аномалии и модифицируют стандартные модели неоклассической экономической теории, описывая принимающих решения лиц как использующих эвристику и подверженных влиянию фреймов. В целом, экономисты не выходят за рамки неоклассической экономической теории, хотя стандартное предположение о рациональном поведении зачастую подвергается сомнению.

«Эвристики»

- Теория перспектив

- Боязнь потери

- Разочарование

- Предубеждение статуса-кво

- Ошибка игрока

- Эгоистичная предвзятость

- Денежная иллюзия

Фреймы

- Фрейм

- Ментальный учет

- Эффект привязки

Аномалии в экономическом поведении

- Эффект предпочтений

- Эффект обладания

- Неприятие несправедливости

- Взаимная выгода

- Межвременное потребление

- Предпочтение текущего потребления

- Импульсное инвестирование

- Жадность и страх

- Стадное поведение

- Ловушка утопленных затрат

Аномалии в рыночных ценах и доходах

- Загадка доходности акций

- Гипотеза эффективного уровня оплаты труда

- Жесткость цен

- Лимит на арбитражные операции

- Ловушка дивидендов

- Распределение с медленно убывающим «хвостом» (склонность к крайностям)

- Календарный эффект

Критика

Критики теории поведенческой экономики, как правило, подчеркивают рациональность экономических агентов. [18] Они утверждают, что данные о поведении экономических агентов, полученные в результате экспериментального наблюдения, не в полной мере отражают реальные ситуации на рынке, так как возможности получения знаний и конкуренция на рынке гарантируют, по крайней мере, хорошее приближение к рациональному поведению. Также критики отмечают, что когнитивные теории, такие как теория перспектив, являются моделями принятия решений, и не способны отразить в целом экономическое поведение. Эти модели применимы лишь к единичным решениям проблем, предложенных участникам экспериментов и опросов. Сторонники традиционной экономической теории также настроены скептически по отношению к экспериментальным и основанным на опросах методам исследования, широко применяемым поведенческой экономикой. При определении экономических показателей экономисты обычно делают акцент на выявленные, а не заявленные в опросах предпочтения. Экспериментальные методы исследования и опросы подвержены системным ошибкам предвзятости, стратегического поведения и недостатка побудительной сочетаемости. Рэбин (1998) отклоняет все критические замечания, утверждая, что достоверные результаты, способные дать качественное теоретическое понимание процесса, получаются только при проверке в различных ситуациях и местностях. Сторонники поведенческой экономики в ответ на критику переключают свое внимание с лабораторных исследований на изучение экономических процессов в реальных условиях. Некоторые экономисты видят разницу между экспериментальной экономикой и поведенческой экономикой, однако выдающие экономисты — сторонники этих двух направлений используют, как правило, одни и те же техники и подходы при работе над общими проблемами. Так, например, в рамках поведенческой экономики активно изучается нейроэкономика, которая вся, по сути, является экспериментальной и не может использовать полевые методы. Сторонники поведенческой экономики отмечают, что неоклассические модели часто не способны предсказать результаты тех или иных процессов в реальности. Достижения поведенческой экономики могут изменять неоклассические модели. Эти скорректированные модели не только приводят к аналогичным прогнозам традиционных моделей, но и успешно используются в тех ситуациях, когда традиционные модели оказываются бессильны. Но не стоит преувеличивать возможности поведенческой экономики. Пока это лишь группа разрозненных феноменов, выявленных на практике. Стройной базовой теории, обобщающей и выстраивающей единую систему, в которую бы были вписаны все эффекты и когнитивные искажения, пока нет. Что является ещё одним элементом критики со стороны традиционных экономистов.

Теория поведенческих финансов

Топики

Центральным в исследованиях поведенческих финансов является вопрос «Почему участники рыночных отношений систематически совершают ошибки?» Эти ошибки влияют на цены и прибыль, что приводит к неэффективности рынка. Кроме того, поведенческие финансы рассматривают, как другие участники рыночных отношений пытаются выиграть на неэффективности. Основными причинами неэффективности являются, во-первых, излишняя и недостаточная реакция на информацию, задающую рыночные тенденции (в исключительных случаях — экономический пузырь и биржевой крах). Во-вторых, ограниченное внимание инвесторов, черезмерная самоуверенность, чрезмерный оптимизм, стадный инстинкт и шумовая торговля. Технические аналитики рассматривают поведенческую экономику и поведенческие финансы как основу технического анализа. В-третьих, ключевым вопросом является асимметрия между решением накапливать и сохранять ресурсы, известным как парадокс «синица в руке», и боязнью потери, нежеланием расставаться с ценным имуществом. Ловушка невозвратных затрат проявляется в таком поведение инвестора, как нежелание продавать акции, при условии, что это номинально приведет к убытку. Это также способно объяснить, почему цены на жилье редко и медленно снижаются до уровня рыночного равновесия в период незначительного спроса. Бенартци и Талер (1995), утверждали, что с помощью одного из вариантов теории перспектив им удалось разгадать загадку доходности акций, в то время как сделать это с помощью традиционных финансовых моделей не удалось. Экспериментальная финансовая теория использует экспериментальный метод, в рамках которого с целью изучения процесса принятия решений людьми и их поведения на финансовых рынках создается искусственный рынок с помощью моделирующих программных средств.

Модели

Некоторые финансовые модели, используемые в управлении денежными средствами и оценки имущества, включают в себя параметры поведенческих финансов, например:

- Модель Талера, описывающая реакцию цены на информацию, включающая три фазы: недостаточная реакиця-адаптация-гиперреакция, которые создают тенденцию в движении цен

Одна из характерных черт гиперреакции в том, что средняя прибыль, следующая за объявлением хороших новостей, ниже, чем та, которая следует за объявлением плохих новостей. Другими словами, гиперреакция происходит, когда рынок реагирует на новости слишком интенсивно, тем самым требуя адаптации уже в противоположном направлении. В результате на одном этапе ценные бумаги будут переоценены, на следующем этапе, возможно, будут недооценены.

- Коэффициент имиджа ценных бумаг.

Критика

Критики, одним из которых является Юджин Фама, как правило, поддерживают гипотезу эффективного рынка. Они утверждают, что теория поведенческих финансов, скорее представляет собой набор аномалий, чем реальное направление финансов, при этом эти аномалии либо быстро вытесняются с рынка, либо объясняются строением рынка. Однако, индивидуальные когнитивные искажения отличны от общественных искажений; первые могут быть усреднены самим рынком, тогда как последние способны создавать позитивные обратные связи, продвигающие рынок все дальше от справедливой цены равновесия. Подобным образом, чтобы аномалия поведения нарушила рыночную эффективность, инвестор должен быть готов торговать вопреки аномалии, заработав при этом сверхприбыль. Для многих случаев когнитивного искажения это не так. В особых случаях критика проскальзывает в объяснениях загадки доходности акций. Спорным является тот факт, что её причина — барьеры входа (как практические, так и психологические). В частности, развитие электронных площадок открыло фондовую биржу для большего количества участников торговли, что снимает барьеры, но дивиденды по акциям и облигациям не выравниваются.[24] В ответ последователи поведенческих финансов заявляют, что большая часть личных инвестиций управляется через пенсионные фонды, сводя к минимуму влияние этих мнимых барьеров входа. Кроме того, профессиональные инвесторы и управляющие фондов владеют большим количеством облигаций, чем принято считать при данных уровнях доходности ценных бумаг.

Количественные поведенческие финансы

Чтобы понять тенденции в поведении человека, количественные поведенческие финансы используют точные статистические методы исследования. Маркетинговые исследования не содержат данных о том, что усиливающиеся предубеждения оказывают влияние на принятие маркетинговых решений. Среди ведущих исследователей этой области — Гундуз Кагинальп (главный редактор Journal of Behavioral Finance, 2000—2004), а также его соавторы: Нобелевский лауреат (2002) Вернон Смит, Дэвид Портер, Дон Валенович, Владимир Илиев, Ахмет Дюран, а также Рэй Стерм. Все исследования в этой области можно разделить на следующие направления: 1. Эмпирические исследования, демонстрирующие существенные отклонения от классических теорий 2. Создание моделей с использованием поведенческих концепций и неклассических предположений об ограничениях активов 3. Прогнозирование, основанное на этих методах 4. Тестирование моделей на экспериментальных рынках

Поведенческая теория игр

Поведенческая теория игр — направление теории игр, занимающееся адаптацией теоретико-игровых ситуаций к экспериментальному дизайну [Gintis]. Оно изучает, как реальные люди ведут себя в ситуации принятия стратегического решения, когда успех индивида зависит от решений других участников игры. Данное направление исследований концентрирует внимание на трех направлениях — математические теории, объясняющие социальное взаимодействие людей при торгах и установлении доверия между ними; ограничения стратегического поведения и когнитивные возможности учета шагов соперников; модификация стратегий в процессе обучения людей на практике [Colin Camerer]. Области изучения включают стратегические решения о купле-продаже, блеф в азартных играх, забастовки, общественные договоренности и создание коллективных благ, гонка патентов, создание репутации и другие. Наиболее известными учеными, работающими в области поведенческой теории игр, являются Колин Камерер [Colin Camerer] — Калифорнийский институт технологии, Винсент Кроуфорд [Vincent Crawford] — Университет Калифорнии, Герберт Гинтис [Herbert Gintis]- Университет Массачусетса. Поведенческая теория игр получила активно развивается с 1980 г.

Литература

- Питер Бернстайн Фундаментальные идеи финансового мира. Эволюция = Capital Ideas Evolving. — М.: «Альпина Паблишер», 2009. — 256 с. — ISBN 978-5-9614-0972-7

Ссылки

muller.academic.ru