Пути оптимизации финансового состояния предприятия на примере ОАО. Пути оптимизации финансового состояния предприятия

Пути улучшения финансового состояния предприятия

В условиях рыночной экономики значительно возрастают роль и значение своевременного и качественного анализа финансового состояния предприятия и изыскание путей его укрепления, повышения финансовой устойчивости предприятия.

Поиски путей улучшения финансового состояния предприятия являются одной из основных задач, которая стоит перед менеджментом любой компании.

Одним из основных путей улучшения финансового состояния предприятия является снижение себестоимости продукции. Основными источниками снижения себестоимости продукции являются:

· экономия материальных затрат за счет применения ресурсосберегающих технологий, замены дорогостоящих материалов менее дорогими, снижение отходов материалов, уменьшение затрат, связанных с доставкой материалов от предприятий-поставщиков предприятию-потребителю;

· снижение трудоемкости продукции и на этой основе уменьшение затрат на заработную плату с начислениями. Главным источником снижения себестоимости продукции в данном случае выступает рост производительности труда. С ростом производительности труда уменьшаются затраты заработной платы на единицу продукции при одновременном росте заработка рабочего;

· сокращение затрат по организации и управлению производством, к которым относят заработную плату административно-управленческого персонала; содержание оборудования, зданий и сооружений; амортизационные отчисления; командировочные, почтово-телеграфные и другие расходы;

· ликвидация непроизводительных расходов, то есть потерь от простоев оборудования и транспортных средств, брака продукции и др. Изучение причин брака, выявление его виновника дают возможность осуществлять мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Следующим мероприятием по улучшению финансового состояния предприятия является увеличение объема производства продукции. Эта мера является одним из факторов повышения прибыли. Резервы роста объема производства продукции можно разделить на 3 группы:

1. Улучшение использования труда. В эту группу входят: создание дополнительных рабочих мест; ликвидация потерь рабочего времени; повышение производительности труда; улучшение структуры кадров;

2. Улучшение использования средств труда. В эту группу входят: укомплектование новых рабочих мест оборудованием; ликвидация потерь рабочего времени; улучшение структуры основных фондов;

3. Улучшение использования предметов труда. В эту группу входят: снижение норм материалов; внедрение прогрессивных видов сырья и материалов.

Еще одним путем улучшения финансового состояния предприятия является наращивание кадрового потенциала предприятия. Реализация этой меры возможна за счет:

· увеличения численности основных производственных рабочих;

· развития учебного центра по обучению рабочих массовых профессий;

· совершенствования системы адаптации и закрепления молодежи на производстве;

· внедрения новых форм, методов мотивации (материальной и нематериальной) и стимулирования высокопроизводительного и качественного труда. Сотрудников следует стимулировать по промежуточным достижениям, не дожидаясь завершения всей работы, так как большие успехи труднодостижимы и сравнительно редки. Поэтому положительную мотивацию желательно подкреплять через не слишком большие интервалы времени. Но для этого общее задание должно быть разделено и спланировано по этапам с таким расчетом, чтобы каждому из них могла быть дана адекватная оценка и должное вознаграждение, соответствующее объему реально выполненной работы.

· привлечения молодых специалистов для участия в совершенствовании системы управления предприятия и модернизации производства, освоения новых технологических процессов и выпускаемых изделий.

Также к одному из путей улучшения финансового состояния предприятия можно отнести выпуск новой продукции или предоставление новых услуг потребителям. Разработка стратегии развития предприятия, а также оценка рынка и выработка предложений по разработке новых видов продукции может проводиться как непосредственно сотрудниками компании, так и специалистами различных консалтинговых предприятий. Поиск новых видов продукции или повышение конкурентоспособности уже выпускаемой. Проведение комплекса маркетинговых мероприятий с целью продвижения или поиска перспективной рыночной ниши. Сюда входят следующие управленческие действия:

· развитие службы маркетинга на предприятии;

· определение своих преимуществ и недостатков, также преимуществ и недостатков у конкурентов;

· выявление намечающихся изменений на рынке, поиск путей реагирования на влияние внешних факторов;

· анализ внутренней информации о заказах и продажах, актуальности продукции, возврате продукции, емкости рынка;

· изучение покупателей с точки зрения потребностей населения, работа с внешними источниками информации;

Данные управленческие мероприятия позволяют выявить те виды продукции, которые пользуются спросом на рынке, своевременно заметить снижение цен или увеличение спроса на данную продукцию, и на основании этой информации скорректировать свою производственную программу, выяснив причины изменения спроса, произвести соответствующие изменения в выпускаемой продукции, перейти в случае необходимости на выпуск новой продукции.

Еще одним методом улучшения финансового состояния предприятия является оптимизация дебиторской задолженности. Для ее оптимизации можно применять различные меры:

· проводить факторинговые сделки с банком;

· передавать права по договору цессии;

· процедура контроля выставленных счетов;

· по возможности ориентироваться на увеличение количества заказов с целью уменьшения масштаба риска неуплаты, которые значительны при наличии монопольного заказчика;

· контролировать состояние расчетов по просроченным задолженностям;

· своевременно выявлять недопустимые виды дебиторской задолженности, к которой, в первую очередь, относится просроченная дебиторская задолженность покупателей свыше трех месяцев.

Все это способствует тому, что дебиторская задолженность сокращается и происходит своевременное поступление денежных средств.

Следующим способом улучшения финансового состояния предприятия является оптимизация управления кредиторской задолженностью. Оптимизация подразумевает получение различных уступок со стороны кредиторов, к примеру, сокращение суммы задолженности или уменьшение процентной ставки по кредиту в обмен на различные активы. Также необходимо разграничение выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств, которое предполагает ранжирование поставщиков в зависимости от степени их важности. Критически важные поставщики должны быть в центре внимания; целесообразно сделать более интенсивными контакты с ними, чтобы укрепить взаимопонимание.

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основным способом выхода из удовлетворительного финансового состояния будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

Еще одним мероприятием по улучшению финансового состояния предприятия является продажа, сдача в аренду, передача в залог под кредитование и списание неиспользуемых основных средств. Эта мера применяется в отношении неиспользуемых основных средств (здания, сооружения, машины и т.п.), должна основываться на подробном анализе ситуации. Дело в том, что обеспечивая относительно быстрое получение значительных сумм денежных средств, часть основных фондов безвозвратно теряется, а следовательно отсутствует возможность быстро (без новых капиталовложений) увеличить объем производства в случае такой необходимости в будущем.

Рассмотренные меры по улучшению финансового состояния предприятия могут лечь в основу Главы 3 настоящей работы.

Необходимо будет грамотно выбрать направления по улучшению финансового состояния, так как от этого зависит не только дальнейшее функционирование предприятия, но и привлекательность для будущих потенциальных инвесторов.

Выводы к Главе 1

В приведенной главе были рассмотрены теоретические основы выбранной темы выпускной квалификационной работы.

В первом пункте раскрыты сущность и виды анализа финансового состояния предприятия.

Во втором пункте рассмотрена система целей анализа финансового состояния предприятия, из которых вытекают задачи. Также приведены основные этапы рассматриваемого анализа, которые представлены в виде определенной последовательности.

В третьем пункте рассмотрены основные методы анализа финансового состояния предприятия. Была приведена классификация и раскрыта сущность методов, исходя из применяемых инструментов в анализе финансового состояния предприятия.

На основании описанных этапов и методов, будет проведен анализ финансового состояния предприятия, информационной базой которого является бухгалтерская отчетность.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

zdamsam.ru

Пути оптимизации финансового состояния предприятия на примере ОАО, Финансы

Пример готовой дипломной работы по предмету: Финансы

Содержание

Содержание

Введение 3

Глава 1 Оценка финансового состояния предприятия 7

1.1. Методы оценки финансового состояния предприятия 7

1.2. Факторы, оказывающие влияние на финансовое состояние предприятия 14

1.3. Показатели финансового состояния предприятия 19

1.4. Подходы к оптимизации финансового состояния предприятия 33

Глава 2. Оценка финансового состояния ОАО «Автоприбор» 37

2.1. Общая характеристика ОАО «Автоприбор» 37

2.2. Оценка финансовых результатов деятельности предприятия на базе финансового анализа 40

2.2.1 Анализ финансовых результатов предприятия 40

2.2.2 Анализ имущества и источников его финансирования 41

2.2.3. Анализ ликвидности и платежеспособности ОАО «Автоприбор» 47

2.2.4. Анализ финансовой устойчивости 54

2.2.5. Анализ рентабельности 56

2.3. Оценка факторов, оказывающих влияние на финансовое состояние ОАО «Автоприбор» 59

Глава 3. Мероприятия, направленные на оптимизацию финансового состояния предприятия 66

3.1. Пути оптимизации финансового состояния предприятия 66

3.2. Экономическая эффективность 70

Заключение 77

Список использованной литературы 83

Приложение 186

Выдержка из текста

Введение

Мировой финансовый кризис, развивающийся с 2008 года, является в данный момент основным трендом, определяющим состояние экономик большинства стран мира.

В условиях рыночной экономики теоретическое обоснование и практическое применение результатов анализа финансовой деятельности предприятий приобретает наибольшую актуальность, что связано, прежде всего, с тем, что современное предприятие самостоятельно определяет направления своей деятельности и осуществляет её финансирование с целью получения прибыли.

По статистическим данным в Российской Федерации все еще велик удельный вес убыточных предприятий в общем числе предприятий и вес просроченной задолженности в общем объеме задолженности. Динамика улучшения этих показателей слишком мала, но значителен риск их ухудшения.

В условиях высокой степени хозяйственной неопределенности, предприятия фактически лишены защиты от потерь, глубоких потрясений и банкротства при выполнении ими необходимых рыночных операций. Высокий уровень риска деятельности в сфере бизнеса вышел за пределы отдельных предприятий и стал общенациональной проблемой. В нестабильной экономической среде для предприятий создалась неутихающая угроза перехода в кризисное состояние, потери платежеспособности и банкротство.

Теоретические аспекты поставленной проблемы нашли отражение в трудах как отечественных, так и зарубежных ученых — экономистов. Основополагающий вклад в разработку теории и практики формирования финансового состояния внесли следующие зарубежные ученые-экономисты: Л.А. Бернстайн, Ю. Бригхэм, Дж. К. Ван Хорн, К.Д.Кэмпбелл, Д. Стоун, К. Хеддервик, К. Хитчинг, Р. Холт, Э. Хелферт и другие. Разработке отдельных аспектов проблемы оценки финансового состояния предприятия посвящены работы многих отечественных экономистов, таких как С.Н. Абдуллина, В.В. Бочаров, И.А. Бланк, Л.Т. Гиляровская, Д.А. Ендовицкий, О.В. Ефимова, В.В. Ковалев, Е.В. Негашев, Г. В. Савицкая, Ю.Е. Сасин, Е.С. Стоянова, А.Д. Шеремет и ряд других авторов. Важнейшей задачей в современных условиях является перспективная оценка финансового состояния хозяйствующего субъекта и его финансовой устойчивости с позиции их соответствия целям развития в условиях стабилизации экономики.

Несомненная актуальность и значимость, в свете всего вышеуказанного, анализ и диагностика финансово-хозяйственной деятельности послужили причиной выбора данной проблемы в качестве темы дипломной работы.

Целью дипломной работы является оценка финансового состояния предприятия ОАО «Автоприбор» как инструмента для выработки и проведения мероприятий по улучшению и стабилизации его финансового состояния, а также выявление основных проблем финансовой деятельности и выработка рекомендаций по совершенствованию управления финансами.

Исходя из поставленных целей, были сформулированы задачи:

- -изучить методы оценки финансового анализа;

- -рассмотреть факторы, оказывающие влияние на финансовое состояние предприятия;

- -изучить систему показателей финансового анализа;

- -проанализировать среду функционирования ОАО «Автоприбор»;

- -оценить финансовые результаты деятельности объекта исследования на базе финансового анализа;

- -провести оценку влияния факторов на финансовое состояние ОАО «Автоприбор»;

- -разработать мероприятия по улучшению финансового состояния предприятия;

Список использованной литературы

Список использованной литературы

1.Гражданский Кодекс Российской Федерации: части первая и вторая. -М: Проспект, 2009. — 416 с.;

- 2.Абрамов С.И., Основы анализа хозяйственной финансовой и инвестиционной деятельности. — М.: Центр экономики и маркетинга, 2008. — 440 с.

3.Анализ отдельных видов деятельности предприятия с использованием относительных и абсолютных показателей эффективности // автор Комаристый Евгений // Маркетинг и маркетинговые исследования, № 2, 2010. — c. 2−3.

4.Анализ отдельных видов деятельности предприятия с использованием относительных и абсолютных показателей эффективности // автор Комаристый Евгений // Маркетинг и маркетинговые исследования, 2, 2010. — с. 2−3.

5.Афитов З.А. Планирование на предприятии: Учеб. пособие. — Мн.: Выш. шк., 2009. — 285 с.

6.Барнгольц С.Б., Мельник С.В. Методология экономического анализа деятельности хозяйствующего субъекта. — М.: Финансы и статистика, 2008

7.Башарина А. В., Илышева Н. Н., Черненко А. Ф. Финансовое положение и эффективность использования ресурсов предприятия. Учебное пособие. Издательство: Юнити-Дана, 2009. — с. 132.

8.Боровков П. Финансово-экономический анализ // Финансовый менеджер — № 12 — 2009, c. 4−6.

9.Бусыгин А.В. Эффективный менеджмент: Учеб. для вузов. / А.В. Бусыгин, — М.: Финпресс, 2008. — 1056с

10.Ван Хорн Д. Основы финансового менеджмента. / Д. Ван Хорн -М.: Вильямс, 2008. — 992 с.

11.Верникова С. Б Анализ хозяйственной деятельности предприятия / С.Б. Верникова, М.: Финансы и статистика, 2009. — 286 с.

12.Вечеровская А. Оперативное управление финансами предприятия // Финансовый директор, № 6, 2009. — с. 32−33.

13.Вишневская О.В. Контроль финансовой устойчивости и текущей ликвидности предприятия // Финансовый менеджмент, № 3, 2009. — с. 4−5.

14.Воронова Л. В., Суровцев М. Е. Финансовый менеджмент. Практикум. Учебное пособие для студентов экономических специальностей. Издательство: ЭКСМО, 2009 г. — с. 52

15.Грейдина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений // Финансовый менеджмент, № 2, 2010. — с. 15−17.

16.Егоркина Т.А. Оборотные средства предприятия // Финансовый менеджмент, 45−2009

17.Кельчевская Н. Р., Сироткин С. А. Финансовый менеджмент на предприятии. Учебное пособие. Издательство: Юнити-Дана, 2009 г.

18.Комплексный экономический анализ предприятия / Под ред. Н.В. Войтоловского Ю А.П. Калининой, И.И. Мазуровой. — СПб.: Питер, 2009 — 576 с.

19.Лафуенте А.М. Финансовый анализ в условиях неопределённости. Пер. с исп. В.В. Краснопрошина. — М.: Технология, 2008. — 150 с.

20.Омельянович Л.А. Содержание и методы финансового анализа // Финансовый менеджмент, 1−2009

21.Павловская О. В. Усовершенствование методов анализа финансового состояния // Финансы. — 2009. — 11. — с. 54−62.

22.Попов Е.В. Рыночный потенциал предприятия. — М.: Экономика, 2009. — 375 с.

23.Прогнозирование финансовых результатов деятельности предприятия //автор Комаристый Евгений // Маркетинг услуг, 1, 2010

24.Ревенко П., Вольфман Б., Киселева Т. «Финансовая бухгалтерия» Москва «Инфра-М», 2009. — 470 с.

25.Родионов Р. А. Нормирование и управление запасами и оборотными средствами предприятия в условиях рыночной экономики. // Консультант директора. — 2007. — № 4. — С. 12−14.

26.Романова М.В. Формирование финансовой политики предприятия: Управление финансами// Финансы и кредит. — 2009. — № 8.

27.Савчук В.П. Финансовое планирование и разработка бюджета предприятия // Корпоративный менеджмент, 3−2009. — с. 10−11.

28.Управление финансовым состоянием организации (предприятия): Учебное пособие / Под общ. Ред. Д-ра экон. Наук, проф. Э.И. Крылова, В.М.Власовой, И.В. Ивановой.: Эксмо, 2007. — 416с.

29.Финансовый менеджмент — МВА, Лукасевич И. Я — 2009

30.Шадрина, Г. В. Комплексный экономический анализ хозяйственной деятельности: книга 2 (58) / Г. В. Шадрина. — М: ООО «Фирма-Благовест-В», 2008. — 184с.;

- 31.Шеремет А.Д. Методика финансового анализа./ А. Д. Шеремет — М.: ИНФРА — М, 2008. — 208 с.

32.Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций, 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 208 с

33.Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. — М.: ИНФРА-М, 2000. — 208 с.

referatbooks.ru

1.2 Оптимизация финансового состояния организации. Анализ финансового состояния субъекта хозяйствования

Похожие главы из других работ:

Анализ деятельности ОАО "Пассажирское автотранспортное предприятие №1"

2.2 Анализ финансового состояния организации

Анализ финансового состояния производится на основании динамики показателей, рассчитанных в соответствии с Методическими указаниями по проведению анализа финансового состояния организации...

Анализ рентабельности предприятия (на примере ООО "РУМБ")

2.2 Оценка финансового состояния организации

Проведем общий анализ финансового состояния, для этого составим сравнительно-аналитический баланс По итогам составления баланса можно сделать вывод, что наблюдается отличная динамика роста активов, произошел рост активов за год в 1,8 раз с 7088664...

Анализ финансово-хозяйственной деятельности ОАО "Ликёро-водочный завод "Хабаровский"

2. ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

...

Анализ финансового состояния ЗАО "Старожиловский конный завод"

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

...

Анализ финансового состояния компании ООО "РН-траст"

4. Анализ финансового состояния организации

...

Анализ финансового состояния ООО "ЗК "Поволжье"

2. Анализ финансового состояния организации

ООО "ЗК "Поволжье" расположено в зоне благоприятных климатических условий, что немаловажно для сельскохозяйственного производства. Предприятие находится в районе с развитой инфраструктурой...

Анализ финансового состояния организации ООО "СтройИнженер-Проект"

2.2 Анализ финансового состояния организации

...

Анализ финансового состояния организации ООО Торговый дом "Виктория"

3. Анализ финансового состояния организации

Анализ финансового состояния предприятия...

Анализ финансового состояния предприятия (на примере ОАО "Кемеровогоргаз")

1.3 Оптимизация финансового состояния предприятия

Процесс проведения финансового анализа, как и любой другой сложный процесс, должен иметь свою технологию -- последовательность шагов, направленных на выявление причин изменения состояния предприятия и рычагов его оптимизации...

Анализ финансового состояния субъекта хозяйствования

1.2 Оптимизация финансового состояния организации

Процесс проведения финансового анализа, как и любой другой сложный процесс, должен иметь свою технологию -- последовательность шагов, направленных на выявление причин изменения состояния предприятия и рычагов его оптимизации...

Анализ хозяйственной деятельности предприятия СПФ "Туча" РУП "Кристалл"

2.6 Анализ финансового состояния организации

Анализ финансового состояния позволяет проследить тенденции развития предприятия, дать оценку рациональности и эффективности использования имеющихся финансовых ресурсов...

Комплексный анализ финансового-торговой деятельности предприятия ООО "Герта Трейд"

2.5 Анализ финансового состояния организации

На основании бухгалтерского баланса (приложение Б) проанализируем финансовое состояние ООО "Герта Трейд". Анализ финансового состояния начнем с изучения состава и структуры имущества (таблица 2.13). Таблица 2...

Пути улучшения финансового состояния ЗАО "Параллель 2000"

1.1 Понятие финансового состояния организации

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия...

Учетная политика предприятия на примере ОАО "Востокнефтезаводмонтаж"

3. ОПТИМИЗАЦИЯ УЧЕТНОЙ ПОЛИТИКИ С ЦЕЛЬЮ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

...

Эффективность использования основных средств

2.2 Оценка финансового состояния организации и состояния основных фондов

Для финансово-хозяйственного анализа ООО «Газпромтрансгаз Нижний Новгород» будем использовать данные бухгалтерской отчетности. Для того, чтобы провести анализ деятельности предприятия и определить текущее финансовое состояние предприятия...

econ.bobrodobro.ru

Пути оптимизации финансового состояния организации - Анализ финансового состояния предприятия - ЭКОНОМИЧЕСКИЙ АНАЛИЗ - Учебно-методические материалы для студентов всех ВУЗов: - std72.ru

Существует два основных пути оптимизации финансового состояния компании – оптимизация результатов деятельности (компания должна больше зарабатывать прибыли) и рациональное распоряжение результатами деятельности. Однако два указанных пути – «зарабатывать» и «распоряжаться заработанным» – не равнозначны.

Необходимо помнить, что базой устойчивого финансового положения организации в течение длительного времени является получаемая прибыль. При оптимизации финансового состояния организации необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

Возможности оптимизации состояния компании за счет более рационального распоряжения результатами деятельности эффективны, но со временем исчерпаемы.

Например, дефицит денежных средств можно временно преодолеть, отсрочив платежи кредиторам до предельно допустимого срока, получив максимально возможные авансы от покупателей, можно привлечь кредит, можно в крайнем случае не заплатить налоги. Однако этот резерв отсрочки по оплате обязательств не бесконечен.

Предприятие может приобретать запасы в минимальных объемах, добиться оперативного погашения задолженности дебиторами, продукцию продавать буквально с конвейера, не оставляя ни единицы готовой продукции на складе. Однако нельзя сократить запасы ниже минимально необходимых, нельзя сделать цикл изготовления изделия меньшим, чем этого требует технология производства, можно заставить покупателя оплачивать продукцию день в день, но не менее того. То есть, возможность сокращения оборотных активов компании закончится рано или поздно.

Создание сверхнормативной задолженности перед бюджетом создаст дополнительный источник финансирования текущей производственной деятельности. Этот источник финансирования в виде прироста текущих пассивов возникнет единовременно и эффект от его возникновения будет исчерпан через определенное время. При этом уплачиваемые пени будут постоянно уменьшать прибыль компании (до момента погашения задолженности), тем самым постоянно ухудшая ее финансовое положение. Таким образом, временная оптимизация состояния компании за счет создания сверхнормативной задолженности со временем преобразится в постоянный источник ослабления финансового состояния компании.

С приобретением основных фондов ситуация аналогичная оборотному капиталу – отказавшись от больших вложений, компания сможет оптимизировать финансовое положение. Однако сокращение капитальных вложений возможно не более чем до нуля – на этом возможность улучшения состояния компании закончится.

www.std72.ru

Оптимизация финансового состояния

Оглавление Введение 11. Теоретические основы анализа и оценки финансового состояния предприятия 3

1.1 Общий алгоритм финансового анализа предприятия с целью определения финансовой несостоятельности и путей финансового оздоровления предприятия 3

1.2 Вертикальный и горизонтальный анализ баланса 6

1.3 Основные показатели необходимые для диагностики кризисного состояния организации 10

2. Анализ и оценка финансового состояния ОАО «АРКТЕЛ» с целью получения кредита 17

2.1 Общая характеристика ОАО «АРКТЕЛ» 17

2.2 Вертикальный и горизонтальный анализ бухгалтерского баланса ОАО «АРКТЕЛ» 23

2.3 Оценка основных коэффициентов для диагностики финансового состояния предприятия 25

3. Рекомендации по оптимизации финансового состояния ОАО «АРКТЕЛ» 30

Заключение 33

Список использованной литературы 35

Приложение 1 36

Приложение 2 40

Приложение 3 44

Приложение 4 48

Приложение 5 50

Приложение 6 52

Приложение 7 54

Приложение 8 58

Введение

Для обеспечения динамичности и эффективности деятельности руководство предприятия должно управлять активами предприятия, а для их покрытия - пассивами, т.е. источниками средств.Заемные средства в форме кредита - это часть средств финансирования деятельности предприятия, отличающаяся от других источников кругом их владельцев, альтернативными вариантами их использования (и привлечения), срочностью, формами возврата, ценой и другими критериями. Специалисту необходимо реально оценивать все эти составляющие финансирования с целью снижения финансовых рисков и получения большей отдачи от использования. Также необходимо осуществлять финансовый анализ с целю определения существующих возможностей по привлечению заемного капитала в форме кредита.

Цель данной работы - оценка финансового состояния предприятия.

В связи с поставленной целью возникают следующие задачи:

- разработка алгоритма финансового анализа с целью определения финансовой несостоятельности;

- рассмотрение теоретических основ вертикального и горизонтального анализа отчетности;

- определение необходимых групп коэффициентов, методик их расчета и рекомендованных значений;

- рассмотрение практического применения вертикального и горизонтального анализа бухгалтерского баланса в рамках анализа финансового состояния предприятия;

- расчет необходимых финансовых коэффициентов применяемых для анализа финансового состояния предприятия;

- разработка рекомендаций для предприятия с целью определения финансовой несостоятельности и путей финансового оздоровления предприятия.

1. Теоретические основы анализа и оценки финансового состояния предприятия

1.1 Общий алгоритм финансового анализа предприятия с целью определения финансовой несостоятельности и путей финансового оздоровления предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.Основными задачами анализа финансового состояния предприятия являются:

- Оценка динамики состава и структуры активов, их состояния и движения.

- Оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения.

- Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня.

- Анализ платежеспособности предприятия и ликвидности активов его баланса.

- Сбор необходимой информации (объем зависит от задач и вида финансового анализа).

- Обработку информации (составление аналитических таблиц и агрегированных форм отчетности).

- Расчет показателей изменения статей финансовых отчетов.

- Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, рентабельность).

- Сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми).

- Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения).

- Подготовку заключения о финансовом состоянии компании и о возможности получения кредита на основе интерпретации обработанных данных.

Основным инструментом для оценки состояния служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Современный финансовый анализ имеет определенные отличия от традиционного анализа финансово-хозяйственной деятельности. Прежде всего, это связано с растущим влиянием внешней среды на работу предприятий. В частности, усилилась зависимость финансового состояния хозяйствующих субъектов от инфляционных процессов, надежности контрагентов (поставщиков и покупателей), усложняющихся организационно-правовых форм функционирования.

В результате инструментарий современного финансового анализа расширяется за счет новых приемов и способов, позволяющих учитывать эти явления.

В целях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использование финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

coolreferat.com

Александрова Ю.Я. Пути улучшения финансового состояния предприятия

Александрова Юлия ЯковлевнаМосковский технологический университетмагистрант

Библиографическая ссылка на статью:Александрова Ю.Я. Пути улучшения финансового состояния предприятия // Современные научные исследования и инновации. 2017. № 11 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/11/84927 (дата обращения: 23.09.2018).

Рыночные отношения требуют от корпораций эффективного ведения хозяйственной деятельности, активного и последовательного внедрения достижений информационных технологий, всего нового и прогрессивного.

В этих условиях неизмеримо возрастает роль экономического анализа, поскольку требуется не только соизмерять производственные затраты с полученными доходами, но и вести активный поиск эффективного использования каждого вложенного рубля в производственную, коммерческую и финансовую деятельность организации. Важнейшей формой деловой активности и финансового состояния предприятия является величина текущих финансовых результатов. Обобщающая оценка финансового состояния предприятия дается на основе результативных финансовых показателей предприятия.В настоящее время финансовое состояние предприятий, трактуется с различных позиций, при этом отсутствует единый методологический подход к его определению, что затрудняет построение универсальных практических методик анализа и оценки [6, с. 312].

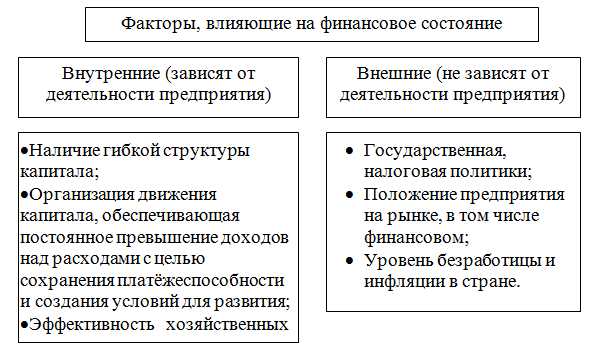

Финансовое состояние предприятия зависит от множества факторов, которые можно классифицировать как внутренние и внешние (рис.1).

Рисунок 1. Система факторов, влияющих на финансовое состояние предприятия [1, с. 48]

Процесс анализа и оценки финансово-экономического состояния непосредственно связан с информационным обеспечением.

Информационное обеспечение процесса финансово-экономического анализа представляет совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур[2, с. 33].

Все источники информации делятся на плановые, учетные и внеучетные. К плановым источникам относят типы планов, которые разрабатывают на предприятии (оперативные, текущие, перспективные, хозрасчетные задания и т.д.), а также нормативные материалы, сметы, проектные задания, ценники и др.

К источникам информации учетного характера относятся все данные, содержащиеся в документах бухгалтерского, статистического и оперативного учета, а также первичная учетная информация.

К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность, а также данные, которые не относятся к ранее перечисленным, например:

-

хозяйственно-правовые документы;

-

официальные документы;

-

решения, принимаемые на общих собраниях, совете трудового коллектива отдельных подотделов организации или в целом;

устная информация и т.д.

Относительно объекта исследования информация может быть внутренней (проектно-техническая документация, данные аналитического бухгалтерского учета, бизнес – планы, учредительные документы и т.д.) и внешней (статистические сборники, периодические и специальные издания, официальные, хозяйственно-правовые документы политическая информация и т. д.).

Ведущая роль в информационном обеспечении анализа и оценке принадлежит бухгалтерской отчетности, так как сведения, которые в ней содержатся, имеют комплексный характер и наиболее полно отражают хозяйственные явления, процессы, их результаты. Отчетность любой организации является информационным звеном, связывающим организацию с внешней деловой средой[3, с. 166].

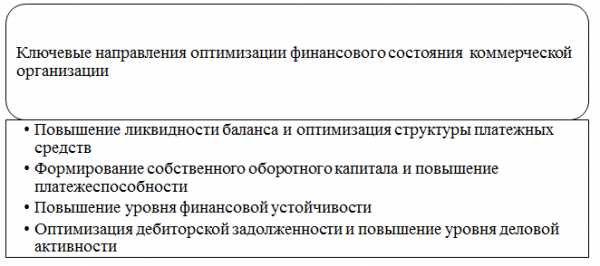

В ходе анализа финансового состояния коммерческой организации были выявлены признаки недостаточной ликвидности, платежеспособности, финансовой устойчивости и деловой активности хозяйствующего субъекта, которые определяют характер диспропорций в развитии предприятия. Так, недостаточная ликвидность баланса и активов предприятия свидетельствуют о повышенном риске невыполнения предприятием наиболее срочных обязательств. Наличие дефицита собственного оборотного капитала объясняет причину формирования предприятием столь значительного объема кредиторской задолженности. Кроме того, выявлена проблема замедления оборачиваемости ресурсов коммерческой организации, чем обусловлен недостаточный уровень деловой активности компании. Таким образом, можно утверждать, что основные направления улучшения финансового состояния предприятия должны способствовать решению выявленных проблем (рисунок 2).

Рисунок 2. Направления улучшения финансового состояния коммерческой организации

В ходе анализа результатов финансово-хозяйственной деятельности предприятия были выявлены следующие ресурсные зоны для улучшения финансового состояния коммерческой организации:

-

увеличение ликвидности баланса;

-

увеличение платежеспособности предприятия;

-

повышение эффективности управления издержками (в том числе себестоимостью).

Главную цель дальнейшей деятельности предприятия можно сформулировать как повышение финансовых результатов деятельности.

Повышение финансовых результатов деятельности исследуемого предприятия позволит ему:

-

повысить финансовую устойчивость;

-

нивелировать возможные риски деятельности предприятия, формирующиеся в результате экономического кризиса;

повысить эффективность использования финансовых ресурсов.

Таким образом, можно говорить о значительном положительном эффекте от разработки и реализации программы по повышению финансовых результатов деятельности исследуемой коммерческой организации. Для достижения поставленной цели необходима разработка мероприятий в следующих направлениях:

- Наращение суммы наиболее ликвидных активов;

- Сокращение суммы наиболее срочных обязательств;

- Увеличение объема реализации и прибыли.

Для работы в данных направлениях необходима реализация следующих мер:

- Развитие системы сбыта продукции и стимулирования продаж;

- Сокращение издержек;

- Сокращение суммы кредиторской задолженности, а также суммы кредитов и займов;

- Рост суммы наиболее ликвидных активов.

Финансово-экономическое состояние организации, его показатели платежеспособности, ликвидности и деловой активности зависят от того насколько быстро средства вложенные в текущие оборотные активы, превращаются в реальные деньги. Как известно, ускорение оборачиваемости оборотного капитала зависит от времени нахождения активов, на формирование которых он авансирован, на различных стадиях операционного цикла предприятия, сокращения его длительности [7, с. 36]. Отсюда основная задача рационального управления оборотными средствами предприятия заключается в том, что всеми силами и средствами следует сокращать период оборачиваемости оборотных средств в целом и по каждой из наиболее весомых составляющих. На этом основании закономерно утверждать, что ускорение оборачиваемости оборотных средств является приоритетной задачей повышения деловой активности организации в современных условиях. Среди возможных направлений повышения деловой активности предприятия для коммерческой организации наиболее актуальными следует считать:

-

сокращение продолжительности производственного цикла за счет повышения уровня интенсивности процессов операционной деятельности;

-

улучшение процессов материально-технического снабжения и обеспечение бесперебойного формирования складских товарных запасов для потребностей основной деятельности в экономически обоснованном объеме, что способствует сокращению времени нахождения капитала в запасах;

-

оптимизация процесса отгрузки и реализации товаров, маршрутов прохождения и времени обработки расчетных документов;

-

сокращение времени отвлечения средств из оборота компании на формирование дебиторской задолженности;

-

активизация маркетинговых исследований, направленных на ускорение продвижения товаров к потребителю.

Итак, рассматривая сущность оценки финансового состояния предприятия можно утверждать, что такая оценка необходима для совершенствования работы предприятия в рыночные отношения, для приобретения способности самофинансирования, самоокупаемости, для более эффективного использования финансовых ресурсов на предприятии, а также для финансовой стабильности предприятия. Необходимым условием нормальной финансовой деятельности является сохранение достаточной платежеспособности, ликвидности и деловой активности предприятия в течение отчетного и прогнозируемого периодов.

Таким образом, исследовательские самостоятельные работы помогают ученикам самостоятельно искать, анализировать и отбирать необходимую информацию, организовывать, преобразовывать, сохранять и передавать ее. Включение элементов исследовательской работы на уроках формирует у ученика внутреннюю мотивацию подходить к любой возникающей перед ним научной или жизненной проблеме с исследовательской, творческой позиции, способствует развитию его познавательной активности.

Библиографический список- Аникина, И.Д. Финансовая устойчивость организации: модель оценки и прогнозирования [Текст] / И.Д. Аникина, А.В. Гукова, А.В. Киров // Финансы и бизнес. – 2016. – №3. – С. 46-53.

- Божко, В. П. Управление финансовой устойчивостью предприятий / В. П. Божко, С. Ю. Балычев // Экономика, статистика и информатика. Вестник УМО. – 2016. – № 4. – С. 33–37.

- Каранина, Е.В. Универсальная модель оценки и стратегической оптимизации риск-системы предприятия [Текст] / Е.В. Каранина // Вестн. Рос. гос. гумунит. ун-та. – 2017. – № 12. – С. 166-171.

- Пуртова, А. Ф. Исследование подходов к определению финансовой устойчивости / А. Ф. Пуртова // Молодой ученый. – 2016. – № 15(74). – С. 200–203.

- Леликова Н.А., Конвисарова Е.В. История и современые тенденции развития малого бизнеса в России // Успех современного естествознания. – 2015. – № 1-3. – С. 496–498.

- Чернова А. С. Сущность инновационной активности предприятий [Текст] / А. С. Чернова // Молодой ученый. – 2015. – №1. – С. 311-312.

- Хрусталев, О.Е. Факторы и принципы оценки финансовой устойчивости инновационных предприятий [Электронный ресурс] / О.Е. Хрусталев // Экон. анализ. – 2016. – № 33. – С. 36-44.

Все статьи автора «Александрова Юлия Яковлевна»

web.snauka.ru

Пути оптимизации финансового состояния предприятия на примере ОАО Автоприбор

Введение ... 3

Глава 1. Оценка финансового состояния предприятия ... 7

1.1. Методы оценки финансового состояния предприятия ... 7

1.2. Факторы, оказывающие влияние на финансовое состояние предприятия ... 14

1.3. Показатели финансового состояния предприятия ... 19

1.4. Подходы к оптимизации финансового состояния предприятия ... 33

Глава 2. Оценка финансового состояния ОАО «Автоприбор» ... 37

2.1. Общая характеристика ОАО «Автоприбор» ... 37

2.2. Оценка финансовых результатов деятельности предприятия на базе финансового анализа ... 40

2.2.1. Анализ финансовых результатов предприятия ... 40

2.2.2. Анализ имущества и источников его финансирования ... 41

2.2.3. Анализ ликвидности и платежеспособности ОАО «Автоприбор» ... 47

2.2.4. Анализ финансовой устойчивости ... 54

2.2.5. Анализ рентабельности ... 56

2.3. Оценка факторов, оказывающих влияние на финансовое состояние ОАО «Автоприбор» ... 59

Глава 3. Мероприятия, направленные на оптимизацию финансового состояния предприятия ... 66

3.1. Пути оптимизации финансового состояния предприятия ... 66

3.2. Экономическая эффективность ... 70

Заключение ... 77

Список использованной литературы ... 83

Приложение 1 ... 86

ВведениеМировой финансовый кризис, развивающийся с 2008 года, является в данный момент основным трендом, определяющим состояние экономик большинства стран мира. В условиях рыночной экономики теоретическое обоснование и практическое применение результатов анализа финансовой деятельности предприятий приобретает наибольшую актуальность, что связано, прежде всего, с тем, что современное предприятие самостоятельно определяет направления своей деятельности и осуществляет её финансирование с целью получения прибыли.

По статистическим данным в Российской Федерации все еще велик удельный вес убыточных предприятий в общем числе предприятий и вес просроченной задолженности в общем объеме задолженности. Динамика улучшения этих показателей слишком мала, но значителен риск их ухудшения. В условиях высокой степени хозяйственной неопределенности, предприятия фактически лишены защиты от потерь, глубоких потрясений и банкротства при выполнении ими необходимых рыночных операций. Высокий уровень риска деятельности в сфере бизнеса вышел за пределы отдельных предприятий и стал общенациональной проблемой. В нестабильной экономической среде для предприятий создалась неутихающая угроза перехода в кризисное состояние, потери платежеспособности и банкротство.

Теоретические аспекты поставленной проблемы нашли отражение в трудах как отечественных, так и зарубежных ученых - экономистов. Основополагающий вклад в разработку теории и практики формирования финансового состояния внесли следующие зарубежные ученые-экономисты: Л.А. Бернстайн, Ю. Бригхэм, Дж. К. Ван Хорн, К.Д.Кэмпбелл, Д. Стоун, К. Хеддервик, К. Хитчинг, Р. Холт, Э. Хелферт и другие. Разработке отдельных аспектов проблемы оценки финансового состояния предприятия посвящены работы многих отечественных экономистов, таких как С.Н. Абдуллина, В.В. Бочаров, И.А. Бланк, Л.Т. Гиляровская, Д.А. Ендовицкий, О.В. Ефимова, В.В. Ковалев, Е.В. Негашев, Г.В. Савицкая, Ю.Е. Сасин, Е.С. Стоянова, А.Д. Шеремет и ряд других авторов. Важнейшей задачей в современных условиях является перспективная оценка финансового состояния хозяйствующего субъекта и его финансовой устойчивости с позиции их соответствия целям развития в условиях стабилизации экономики.

Несомненная актуальность и значимость, в свете всего вышеуказанного, анализ и диагностика финансово-хозяйственной деятельности послужили причиной выбора данной проблемы в качестве темы дипломной работы. Целью дипломной работы является оценка финансового состояния предприятия ОАО «Автоприбор» как инструмента для выработки и проведения мероприятий по улучшению и стабилизации его финансового состояния, а также выявление основных проблем финансовой деятельности и выработка рекомендаций по совершенствованию управления финансами.

Исходя из поставленных целей, были сформулированы задачи:- изучить методы оценки финансового анализа;

- рассмотреть факторы, оказывающие влияние на финансовое состояние предприятия;

- изучить систему показателей финансового анализа;

- проанализировать среду функционирования ОАО «Автоприбор»;

- оценить финансовые результаты деятельности объекта исследования на базе финансового анализа;

- провести оценку влияния факторов на финансовое состояние ОАО «Автоприбор»;

- разработать мероприятия по улучшению финансового состояния предприятия;

1. Гражданский Кодекс Российской Федерации: части первая и вторая. -М: Проспект, 2009. - 416 с.;

2. Абрамов С.И., Основы анализа хозяйственной финансовой и инвестиционной деятельности. – М.: Центр экономики и маркетинга, 2008. - 440 с.

3. Анализ отдельных видов деятельности предприятия с использованием относительных и абсолютных показателей эффективности // автор Комаристый Евгений // Маркетинг и маркетинговые исследования, № 2, 2010. – c. 2-3.

4. Анализ отдельных видов деятельности предприятия с использованием относительных и абсолютных показателей эффективности // автор Комаристый Евгений // Маркетинг и маркетинговые исследования, 2, 2010. - с. 2-3.

5. Афитов З.А. Планирование на предприятии: Учеб. пособие. - Мн.: Выш. шк., 2009. - 285 с.

6. Барнгольц С.Б., Мельник С.В. Методология экономического анализа деятельности хозяйствующего субъекта. - М.: Финансы и статистика, 2008

7. Башарина А. В., Илышева Н. Н., Черненко А. Ф. Финансовое положение и эффективность использования ресурсов предприятия. Учебное пособие. Издательство: Юнити-Дана, 2009. - с. 132.

8. Боровков П. Финансово-экономический анализ // Финансовый менеджер - № 12 - 2009, c. 4-6.

9. Бусыгин А.В. Эффективный менеджмент: Учеб. для вузов. / А.В. Бусыгин, - М.: Финпресс, 2008. - 1056 с.

10. Ван Хорн Д. Основы финансового менеджмента. / Д. Ван Хорн -М.: Вильямс, 2008. - 992 с.

11. Верникова С.Б Анализ хозяйственной деятельности предприятия / С.Б. Верникова, М.: Финансы и статистика, 2009. - 286 с.

12. Вечеровская А. Оперативное управление финансами предприятия // Финансовый директор, № 6, 2009. – с. 32-33.

13. Вишневская О.В. Контроль финансовой устойчивости и текущей ликвидности предприятия // Финансовый менеджмент, № 3, 2009. – с. 4-5.

14. Воронова Л. В., Суровцев М. Е. Финансовый менеджмент. Практикум. Учебное пособие для студентов экономических специальностей. Издательство: ЭКСМО, 2009 г. - с. 52

15. Грейдина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений // Финансовый менеджмент, № 2, 2010. – с. 15-17.

16. Егоркина Т.А. Оборотные средства предприятия // Финансовый менеджмент, 45-2009

17. Кельчевская Н. Р., Сироткин С. А. Финансовый менеджмент на предприятии. Учебное пособие. Издательство: Юнити-Дана, 2009 г.

18. Комплексный экономический анализ предприятия / Под ред. Н.В. Войтоловского Ю А.П. Калининой, И.И. Мазуровой. - СПб.: Питер, 2009 - 576 с.

19. Лафуенте А.М. Финансовый анализ в условиях неопределённости. Пер. с исп. В.В. Краснопрошина. - М.: Технология, 2008. - 150 с.

20. Омельянович Л.А. Содержание и методы финансового анализа // Финансовый менеджмент, 1-2009

21. Павловская О. В. Усовершенствование методов анализа финансового состояния // Финансы. - 2009. - 11. - с. 54-62.

22. Попов Е.В. Рыночный потенциал предприятия. - М.: Экономика, 2009. – 375 с.

23. Прогнозирование финансовых результатов деятельности предприятия //автор Комаристый Евгений // Маркетинг услуг, 1, 2010

24. Ревенко П., Вольфман Б., Киселева Т. «Финансовая бухгалтерия» Москва «Инфра-М», 2009. – 470 с.

25. Родионов Р. А. Нормирование и управление запасами и оборотными средствами предприятия в условиях рыночной экономики. // Консультант директора. - 2007. - № 4. – С. 12-14.

26. Романова М.В. Формирование финансовой политики предприятия: Управление финансами// Финансы и кредит. - 2009. – №8.

27. Савчук В.П. Финансовое планирование и разработка бюджета предприятия // Корпоративный менеджмент, 3-2009. - с. 10-11.

28. Управление финансовым состоянием организации (предприятия): Учебное пособие / Под общ. Ред. Д-ра экон. Наук, проф. Э.И. Крылова, В.М.Власовой, И.В. Ивановой.: Эксмо, 2007. – 416с.

29. Финансовый менеджмент - МВА, Лукасевич И.Я - 2009

30. Шадрина, Г.В. Комплексный экономический анализ хозяйственной деятельности: книга 2 (58) / Г.В. Шадрина. - М: ООО «Фирма-Благовест-В», 2008. - 184с.;

31. Шеремет А.Д. Методика финансового анализа./ А. Д. Шеремет – М.: ИНФРА – М, 2008. – 208 с.

32. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций, 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 208 с

33. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2000. – 208 с.

referatbank.ru