7 советов, как сэкономить на содержании склада. Оптимизация расходов системы складирования

7 советов, как сэкономить на содержании склада

Оптимизация складских затрат позволяет в некоторых случаях сэкономить до 70% средств, уходящих на содержание склада. Практическими рекомендациями делится директор Apply Logistic Consulting Кристина Чепелевич.

Фото с сайта wikipedia.og

Фото с сайта wikipedia.og– Тема снижения издержек сегодня очень актуальна. Склад – одна из точек оптимизации, на которую управленцы компаний часто не обращают внимания. Расскажу об инструментах сокращения складских издержек, опробованных на практике.

7 советов для снижения складских затрат

1. Добивайтесь снижения арендной платы. Сейчас показатель вакантности складских площадей, по данным нашей компании, в Минске составляет более 35%, а в регионах – более 50%. Это идеальные условия для конструктивного разговора с арендодателем о скидке.

Фото с сайта business.ngs.ru

Фото с сайта business.ngs.ruК сожалению, единого открытого и достоверного источника данных об арендных ставках нет (да и на практике чаще всего публично объявленные ставки намного выше тех, которых удается добиться в ходе переговоров), поэтому перед разговором проведите небольшой анализ рынка. Например, разместив объявление о поиске площадей на бесплатной складской бирже.

Если договориться с арендодателем не удается, можно искать новый склад. Хороших вариантов и адекватных арендодателей сейчас как никогда много.Еще один тренд этого года – арендные каникулы. С арендаторов не взимается плата за первые три месяца при условии, что он приходит на год и более. Пример из практики: арендатор получил шесть месяцев каникул за то, что будет арендовать склад в течение трех лет. Если арендодатель не предлагает каникулы, не стесняйтесь сами предложить их ему.

2. Увеличивайте плотность хранения грузов. Практика показывает: чаще всего уплотнить товары на складе можно на 15%-75%, в зависимости от хранимой продукции:

- Электрокомпоненты – 63%

- Обувь – 21%

- Автозапчасти для сельхозтехники – 48%

- Продукты питания – 20%

Фото с сайта www.logist.by

Фото с сайта www.logist.byВ некоторых случаях для этого может потребоваться стеллажное оборудования. Здесь мы рекомендуем обратиться к рынку складских стеллажей, бывших в употреблении.

Компании, уходящие с рынка, продают складское оборудование по крайне низким ценам (20-40% от закупочной), а иногда – по символическим (7-15%). Например, мы недавно нашли для клиента фронтальные стеллажи (металлические стеллажи для поддонов) по €4 за паллет-место. При стоимости таких же новых €15.

Также нашли два штабелера (подъемник, позволяющий укладывать упаковки с грузом друг на друга) по цене €12 000 за штуку при стоимости новых в €35 000. Состояние – идеальное, эксплуатировались всего 22 месяца.

3. Снижайте затраты на персонал. Существует несколько факторов, которые позволяют это делать:

- Падение практически во всех сегментах экономики. Даже не проиндексированные зарплаты во многих компаниях завышены по сравнению с рынком труда. Например, некоторые до сих пор платят комплектовщикам по 7-9 млн белорусских рублей, хотя ставка на рынке – 3,8-5,5 млн белорусских рублей.

- Снижение интенсивности складских операций из-за падения продаж. Меньше продаж – меньше поставок – меньше работы и работников. Не нужно держать работника на складе, если он не нужен.

- Низкая загруженность персонала. Наши исследования показали, что персонал на складе работает в среднем 15%-17% своего рабочего времени. Поэтому целесообразно переводить его на сдельную оплату.

Наш опыт показывает, что все склады (около 200 компаний), которые перевели сотрудников на «сделку», выиграли в производительности труда не менее 30%.

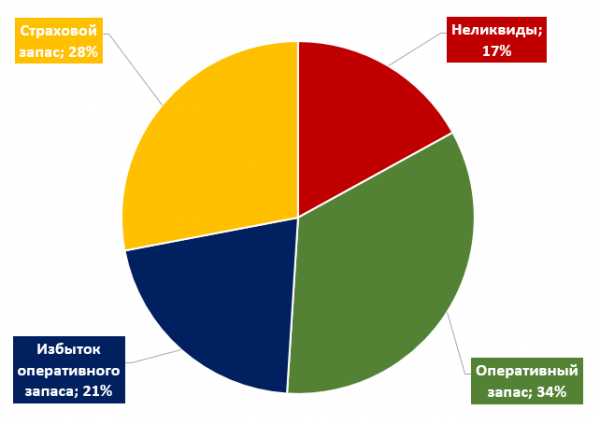

4. Снижайте складские запасы. Меньше запасов – меньше места для их хранения нужно.

Все без исключений компании, с которыми мы сотрудничали, работают с избыточными запасами. Их структура выглядит следующим образом:

- Работать совсем без неликвидов почти невозможно, однако сократить их запас до 5% несложно, а до 3% – вполне реально.

- Страховой запас чаще всего завышается: компании перестраховываются, создавая его избыток. Нужно проанализировать структуру склада и выяснить, какой объем товара компании реально нужен.

- Анализируйте и сокращайте оперативные запасы. Причин его избытка достаточно много: поставщик дал скидку на большую партию, ошибки в планах продаж, несоответствия в учетной программе и т.д. Компании нужно проанализировать свои продажи и понять, как можно, не снижая продаж, сократить складские запасы.

Практика показывает: бизнесу для нормальной работы достаточно держать на складе менее 60% своих обычных складских запасов, а это не только снижение затрат на склад, но и высвобождение оборотных средств.

5. Делите запасы на оперативные и резервные (в пропорции 75%/25%). Помещайте хранение резервов на складах в Литве или Польше (в зависимости от близости к литовской или польской границе).

Здесь математика очень простая: примерно 30-40% в стоимости ввезенных на территорию Беларуси товаров – это таможенные платежи. Финансисты знают, во сколько обходится импортеру «кредитование» таможни (речь идет про таможенные платежи, которые мы платим сегодня – а вернем затраты только продав товар).

Размещая запасы на территории, например, Литвы, мы не только экономим на складировании (в Литве оно дешевле на 20-30%), но еще и сокращаем затраты за счет таможенных платежей.

6. Вводите систему коллективной материальной ответственности. К складским затратам относятся потери, вызванные несоблюдением условий хранения (температура, влажность, размещение, перемещение внутри склада), кражи, ошибки в приемке и отгрузке – в деньгах эти потери могут составлять до 2% оборота компании.

Проводите регулярную инвентаризацию, не менее раза в полгода.

Недостачи компенсируйте вычетом из зарплат материально ответственных лиц.

Подробнее о том, как уберечь свой бизнес от воровства можно прочитать здесь.

7. Используйте энергосберегающие воротные системы. Если речь идет о холодильном (морозильном) или отапливаемом складе, то важно знать что 2/3 энергозатрат теряются из-за использования распашных ворот любых типов или холодных секционных ворот, особенно с ручным приводом.

Нам часто приходится иметь дело либо со старыми складами, либо со складами, имеющими большое количество инженерных ошибок и недочетов.

Решение – установка теплоизоляционных энергосберегающих воротных систем. На некоторых объектах эти инвестиции окупаются за 4-6 месяцев.

Фото с сайта logist.by

Фото с сайта logist.byК сожалению, дать оценку энергоэффективности входной группы (ворота) не так легко. Для этого нужно провести ряд замеров, в т.ч. температурных. Его могут сделать поставщики холодильного оборудования или систем обогрева, а также компании, специализирующиеся на оптимизации складов.

Составить и реализовать программу действий по снижению затрат на склад под силу любой компании. В результате комплексной работы снизить затраты можно как минимум на 10%-15%, а как максимум – на 60-70%.

Кристина Чепелевич

Директор Apply Logistic Consulting.

Специализация: Складская логистика, производственная логистика, автоматизация логистика.

Более 15 проектов по исследованию, проектированию и построению логистических систем в рамках Apply Logistic Consulting.

probusiness.io

Методы оптимизации системы складирования

Поиск ЛекцийМногие организации имеют собственные склады и сами управляют их работой. Но такой вариант требует больших затрат, поэтому мелкие и даже крупные организации зачастую используют склады, предоставляемые компаниями, специализирующимися на складских услугах. Это обусловливает решение проблемы МОВ – выбора между собственным складом (СС) и складом общего пользования (СОП). Собственные склады – те, которыми организация владеет или которые арендует, чтобы использовать в своей цепи поставок. Она управляет собственными складами в соответствии со своими основными целями, что обеспечивает более полный контроль складской системы, а также интеграцию складской деятельности с другими видами деятельности в цепи поставок. У собственного склада более высокие постоянные затраты и более низкие операционные (переменные) издержки на единицу продукции в то время, как у склада общего пользования – низкие постоянные издержки и высокие операционные затраты. Однако у СОП имеется ряд преимуществ, например, наличие современного оборудования и информационной системы обработки данных, а также обеспечение гибкости с учетом изменяющихся условий и гарантий эффективного обслуживания.

Логистическому менеджеру необходимо оценить общие затраты на складирование по каждому варианту и принять наиболее эффективное решение. Решение в пользу аренды площади на складе общего пользования принимается в случаях низкого объема грузооборота (пропускной способности) организации, сезонности хранимой продукции, а также в том случае, когда она осваивает новый рынок сбыта. Собственному складу следует отдать предпочтение, если организация имеет высокий грузооборот и потребительский спрос на обслуживаемой территории.

Существует графическое решение данной проблемы на основе показателя «грузооборот безразличия» (Qбезр), при котором затраты на хранение груза на собственном складе и на складе СОП равны. Если величина фактического грузооборота меньше величины грузооборота безразличия, то целесообразно использовать СОП, в противном случае – собственный склад (рис. 8.3).

Рис. 8.3. Определение точки безубыточности склада

На рис. 8.3 FC – постоянные затраты на содержание склада; Сгр – затраты на грузопереработку на СС; Собщ – расходы на хранение груза на СС; Схр – расходы на хранение груза на СОП:

Схр = а S 365, (8.1)

где S – необходимая площадь на СОП; а – суточная стоимость 1 м2 СОП.

В процессе управления системой складирования на собственном складе логистический менеджер решает следующие основные проблемы:

1. Формирование оптимальной складской сети на обслуживаемой территории.

2. Оптимальная планировка складских помещений в соответствии с избранной системой складирования.

3. Рациональное размещение товаров на складе.

Решение первой проблемы заключается в определении оптимального количества складов в сети, размера складов и их места расположения. Оптимальное количество складов рассчитывается на основе модели минимизации общих логистических издержек по содержанию склада. Рассмотрим графическое решение данной задачи.

Рис. 8.4. Определение оптимального количества складов

На рис. 8.4 ТС – общие затраты; Сэксп – затраты на эксплуатацию склада; Схр – расходы на хранение грузов; Стр – транспортные расходы; Супр – затраты на управление складской системой; Спот – потери от упущенных продаж в случае отсутствия запасов.

Увеличение числа складов приближает их к потребителям, способствует снижению транспортных расходов, упущенной выгоды от продаж и повышению качества обслуживания. При этом затраты на складирование и хранение грузов возрастают прямо пропорционально количеству складов. Оптимальное число складов на обслуживаемой территории соответствует точке минимума общих затрат (ТС).

При определении размера склада необходимо учитывать требования, предъявляемые к условиям и срокам хранения грузов, а также данные прогноза спроса на продукцию склада и уровня ее запасов. Чем больше площадь, тем легче выбрать наиболее эффективную систему складирования.

При определении размера склада необходимо учитывать требования, предъявляемые к условиям и срокам хранения грузов, а также данные прогноза спроса на продукцию склада и уровня ее запасов. Чем больше площадь, тем легче выбрать наиболее эффективную систему складирования.

При выборе места расположения склада оптимальным считается вариант, который обеспечивает минимум общих затрат на строительство и эксплуатацию склада, а также минимум транспортных расходов по доставке и отправке грузов. При увеличении размера и мощности склада общие затраты на 1 т грузооборота и запасы хранения сокращаются, что свидетельствует в пользу строительства более крупных складов и сокращению числа небольших складов на обслуживаемой территории.

В арсенале логистики имеется несколько моделей оптимального размещения складских мощностей. На практике используется модель «центра тяжести», сущность которой заключается в расчете координат оптимальной точки расположения склада Мх/у по следующим формулам:

Мх = (ТСпх + ТСкх) / (ТСп + ТСк) (8.2)

Мy = (ТСпy + ТСкy) / (ТСп + ТСк), (8.3)

где ТСпх и ТСпy – общие затраты на транспортировку грузов от поставщиков на склад фирмы с учетом расстояния по оси Х и Y соответственно; ТСкх и ТСкy – общие затраты на транспортировку грузов со склада фирмы клиентам с учетом расстояния по оси Х и Y соответственно; ТСп и ТСк – общие затраты на транспортировку грузов от поставщика на склад и со склада фирмы клиентам без учета расстояния по оси Х и Y.

Решение второй проблемы заключается в принятии решений по оптимальной планировке склада. Планировка склада зависит от типа продуктов, которые будут там храниться, доступности капитала и системы складирования. К планировке складских помещений предъявляются следующие требования:

- возможность применения эффективных способов размещения и укладки продукции;

- обеспечение условий для полной сохранности единиц хранения и их качества;

- возможность эффективного применения подъемно-транспортного оборудования;

- удобный доступ к продукции и обеспечение непрерывности складского технологического процесса.

Оптимальная планировка склада позволит:

1) повысить емкость и удельный грузооборот склада;

2) снизить затраты на содержание склада;

3) повысить уровень потребительского сервиса;

4) обеспечить лучшие условия труда складских работников.

В результате оптимальной планировки склада показатели эффективности использования складской площади и объема склада – максимальные.

Третья проблема обусловлена требованиями роста производительности и прибыли склада. Производительность – число комплектов груза, обработанных за 1 чел-час или 1 маш-час времени работы оборудования. Повышение производительности может быть достигнуто за счет рационального размещения грузов на складе. Для решения этой задачи используется метод В. Парето 20/80, который позволяет минимизировать число перемещений груза на складе посредством его разделения на две группы:

1. Товары, требующие большого количества перемещений из-за частоты заказов, и крупногабаритные товары.

2. Товары, к которым обращаются достаточно редко из-за низкого спроса.

Первая группа товаров составляет 20% всего ассортимента, поэтому их нужно располагать вдоль «горячих линий», максимально приближенным к отпускным площадкам. Вторая группа товаров составляет 80% ассортимента и может располагаться вдоль «холодных линий». Решение данной проблемы на компьютере показало, что при таком размещении продукции суммарный пробег техники сократился в два раза. Другими факторами роста производительности склада являются: использование высокотехнологического оборудования, внедрение автоматической системы адресования грузов, автоматизированных контейнерных площадок, полностью автоматизированных складов, а также информационно-управляющих систем.

Существует множество других проблем складирования, например, контроль соблюдения правил хранения груза (температура, влажность) и техники безопасности, а также проблема хищения товаров собственным персоналом, невзирая на систему слежения и охраны.

Вопросы и задания

1. В чем заключается решение проблемы МОВ на складе?

2. Какие преимущества и недостатки имеют собственный склад и склад общего пользования?

4. Опишите модель определения «грузооборота безразличия» склада.

5. Какие проблемы возникают при управлении собственным складом?

6. Как определить оптимальное количество складов?

7. Каковы результаты оптимальной планировки склада?

8. Определите правила оптимального размещения товаров на складе.

poisk-ru.ru

Оптимизация логистических затрат компании RosInvest.Com

При проведении анализа общих логистических издержек принято уделять особое внимание управлению запасами и транспортировке. Общие расходы на содержание запасов в год, как правило, составляют приблизительно 25% их стоимости. Разумеется, их необходимо минимизировать.

Следует отличать минимизацию затрат от минимизации запасов. Общие затраты на запасы разделяются на четыре отдельные составляющие:

1. Затраты на единицу продукции, или затраты фирмы на приобретение этой единицы.

2. Стоимость заказа, или затраты на размещение единицы повторного заказа. Может включать затраты на подготовку заказа, его размещение, приемку, разгрузку, проверку, тестирование, использование оборудования. На практике лучшую оценку затрат дает деление общих годовых затрат отдела закупок на число отправленных им заказов.

3. Затраты на хранение, или затраты на хранение единицы в запасе в течение установленного периода времени, составляют 19-35% от годовых затрат.

4. Затраты, связанные с возникновением дефицита. Появляются в тех случаях, когда продукт необходим, но его нельзя поставить из запаса. Влияние дефицита более широкое, чем недополученная прибыль, так как включает утрату имиджа, снижение репутации и потенциальные убытки от снижения числа продаж в будущем. Затраты этого рода могут также включать выплаты за действия, направленные на снижение дефицита: экспедирование, отправка срочного заказа, оплата доставки специальных видов продукции, использование услуг более дорогих поставщиков. Большинство фирм считают, что дефицит всегда дорого обходится, и поэтому стараются избежать его возникновения. Другими словами, они готовы платить относительно немного за содержание запасов, чтобы избежать относительно больших затрат, связанных с дефицитом.

Затраты на содержание запасов

Затраты на содержание запасов, в отличие от других элементов логистических издержек, таких как транспортные или складские расходы, обычно включаемых в отчет предприятия о прибылях и убытках, не столь очевидны. При этом сами запасы представлены в разделе активов баланса. Главным элементом затрат на содержание запасов является вложенный в них капитал. Например, наличие запасов на $105 тыс. означает, что эти деньги не могут быть инвестированы в другие ценности. Другими словами, указанную сумму нужно либо взять в долг для финансирования оборотного капитала, либо вычесть их из нераспределенной прибыли. В первом случае фирме придется платить проценты по кредиту. Во втором она не сможет вложить их как часть нераспределенной прибыли в другие инвестиционные проекты.

При определении относительной величины затрат компании на содержание запасов неизбежны произвольные решения. Некоторые фирмы устанавливают этот показатель на уровне 12%, обосновывая свое решение тем, что соответствующие затраты на капитал — это их внутренние издержки. Другие устанавливают этот показатель на уровне 40%, заявляя при этом, что плата за капитал, инвестированный в запасы, должна быть такой же, как и для капитала, вкладываемого в другие проекты. Последствия каждого из этих решений могут быть различными.

Относительно низкие затраты на содержание запасов уменьшают значение запасов и делают относительно более важными транспортные расходы. В результате стратегия, основанная на общих издержках логистики, будет направлена на минимизацию транспортных расходов за счет увеличения числа распределительных центров, позволяющих держать товары ближе к рынкам. Появление дополнительных складов повышает потребность в запасах, потому что на каждом складе нужны страховые запасы. Таким образом, низкая доля затрат на содержание запасов оборачивается стратегией, в которой дорогостоящие средства транспортировки уступают место относительно более дешевым средствам хранения запасов. И наоборот: относительно высокая доля затрат на содержание запасов разворачивает логистическую стратегию в противоположном направлении, т. е. ведет к централизации запасов на немногочисленных складах и соответственному увеличению дальности грузоперевозок с повышением транспортных расходов.

Оптимизация логистических затрат

Для того чтобы оптимизировать уровень логистических затрат торговой компании, необходимо провести детальный анализ по выделению логистических издержек. Проведение этого анализа необходимо в связи со следующим:

- зачастую затраты на выполнение логистических функций учитываются раздельно, в бюджетах разных подразделений, что приводит к уменьшению реальных объемов затрат на логистику в глазах менеджмента компании;

- в ситуации, когда компания работает в нескольких сегментах рынка, логистические издержки зачастую относятся на самый крупный из сегментов, что искажает реальную картину прибыльности различных рыночных сегментов.

Все затраты компании необходимо разнести по нескольким (не более десяти) основным направлениям деятельности, часть из которых условно рассматриваются как центры прибыли, а остальные — как центры затрат. После выделения этих направлений представляется необходимым решить следующие задачи:

- Определить долю логистических расходов, приходящихся на региональные продажи и продажи за пределами данного региона. Этот процесс необходим для определения прибыльности каждого из географических рынков, которые обслуживает компания.

- Определить долю логистических расходов, приходящуюся на каждый из каналов продаж (дилерские, активные и продажи через розничную сеть). После проведения этой операции появится возможность сравнить прибыльность реализации продукции через каждый из каналов и выбрать наиболее и наименее приоритетные каналы сбыта.

- Определить долю логистических расходов, приходящуюся на каждую группу продукции. Это позволит выяснить истинную рентабельность каждой из групп продуктов и определить наиболее высокорентабельные сегменты ассортимента.

Анализ издержек на логистику и доходы фирмы

Общая стратегическая цель фирмы — достичь высокого базового уровня обслуживания, не поставив себя при этом в полную зависимость от накопления запасов как единственного способа решения стоящих перед ней задач. Обслуживание подразумевает три основные характеристики:

- доступность;

- функциональность;

- надежность.

При проектировании логистической системы важно установить баланс между базовым уровнем обслуживания, который фирма намерена предложить потребителям, и операционными издержками, необходимыми для соблюдения установленных целевых нормативов.

Для оценки работы логистики предлагается применять следующие группы показателей:

1. Первая группа: показатели, характеризующие интенсивность работы склада:

1.1. Показатели, характеризующие трудоемкость работы:

- Товарооборот склада общий = количество всех позиций полученных и отправленных / анализируемый период времени (сутки, месяц, год).

- Товарооборот склада по прибытию = количество прибывших позиций / анализируемый период времени (сутки, месяц, год).

- Товарооборот склада по отправлению = количество позиций отправленных / анализируемый период времени (сутки, месяц, год).

- Удельный товарооборот склада = товарооборот склада общий / площадь склада.

- Коэффициент неравномерности загрузки склада = товарооборот наиболее напряженного месяца / среднемесячный товарооборот склада.

- Показатель хранения = количество позиций на складе х количество суток хранения.

Количество обработанных заявок (на отгрузку и приемку) в единицу времени.

1.2. Показатели, характеризующие интенсивность прохождения товаров через склад.

1.3. Коэффициент оборачиваемости товара на складе = товарооборот склада общий / количество позиций, хранящихся на складе.

2. Вторая группа: показатели, характеризующие эффективность использования складских площадей:

2.1. Вместимость склада = количество товара в куб. м, которое может одновременно вместить склад.

2.2. Полезная площадь склада = вместимость склада / высота укладки товара.

2.3. Коэффициент использования вместимости склада = количество товара в куб. м в анализируемом периоде / вместимость склада.

2.4. Грузонапряженность склада = количество товарных позиций / площадь склада полезная.

3. Третья группа: показатели, характеризующие уровень сохранности товара и финансовые показатели работы склада:

3.1. Количество случаев несохранности и порчи товара по вине работников склада.

3.2. Расходы склада = сумма затрат на организацию хранения товара.

3.3. Себестоимость хранения товара = расходы склада / показатель хранения.

3.4. Производительность труда работников склада = товарооборот склада в анализируемом периоде / численность работников склада.

3.5. Выработка на одного работника склада = стоимость перерабатываемого им товара в единицу времени.

3.6. Коэффициент оборачиваемости запасов по стоимости = стоимость отгруженного товара в анализируемом периоде / средняя стоимость запасов в том же периоде.

3.7. Коэффициент неликвидов = запас неликвидных товаров по стоимости / общий запас по стоимости х 100%.

4. Четвертая группа: качество складского сервиса и удовлетворение потребителей:

4.1. Обеспечение выполнения заявок на отгрузку точно к указанному сроку.

4.2. Полнота удовлетворения заявок на отгрузку = выполненное количество заявок / общее количество заявок.

4.3. Ошибки в выполнении заявок на отгрузку.

4.4. Жалобы потребителей.

4.5. Оценка потребителями степени удовлетворения сервисом

Контроль над логистическими издержками

Контроль над затратами при помощи заранее установленных нормативов и гибких бюджетов — это наиболее совершенный тип контрольных систем из всех ныне доступных. Норматив можно определить как эталон, сравнивая с которым измеряются показатели; т. е. нормативные затраты — это расходы, которые несет компания, если она работает эффективно.

Затраты на различные виды логистической деятельности могут доводиться до руководителей функциональных подразделений, продуктовых групп, а также сравниваться с нормативными затратами и включаться в еженедельные или ежемесячные отчеты о деятельности.

Большинство логистических бюджетов по природе своей статичны, т. е. они выступают в качестве плана, разработанного исходя из бюджетного уровня производства. Если фактическая деятельность осуществляется на уровне бюджетной, менеджеры могут проводить реалистичное сопоставление затрат и эффективно вести контроль. Однако в реальности такое случается редко. Факторы сезонного или другого характера практически всегда неизбежно приводят к разным уровням деятельности, эффективность которых может быть определена только в том случае, если учетная система может сравнить фактические затраты с теми, какими они должны быть.

Например, складскому подразделению компании может быть установлен ожидаемый или бюджетный уровень активности в 10 000 единиц ассортимента за неделю, хотя фактический уровень может составить только 7 500. Сравнивая бюджет на 10 000 единиц с фактическими затратами, понесенными при работе с 7500 единицами, менеджеры могут прийти к ошибочному выводу, что операции осуществляются эффективно, поскольку такие составляющие, как внеурочное время работы, привлечение временных работников, упаковывание, почтовые операции и обработка заказов, потребовали меньших затрат, чем установлено в бюджете. И наоборот, гибкий бюджет свидетельствует, что затраты должны соответствовать уровню в 7500 единиц и что реальные затраты следует показывать в денежном исчислении. Ключом к успешной реализации политики гибких бюджетов является анализ типов динамики затрат. Однако в большинстве компаний такой анализ применительно к логистическим функциям проводится редко.

Вместе с тем при использовании таких инструментов, как диаграммы разброса и регрессионный анализ, позволяющий определить постоянные и переменные составляющие затрат, для определения переменной составляющей на единицу деятельности и общих постоянных затрат применяются прошлые данные о затратах.

rosinvest.com

Оптимизация системы складирования - Дипломная работа стр. 2

апас, обеспечивающий непрерывность сбыта.

Основное назначение склада - концентрация запасов, их хранение и обеспечение бесперебойного и ритмичного снабжения заказов потребителей. Хозяйственная деятельность невозможна без функции хранения. Развитие транспорта сделало возможной экономическую специализацию, в результате товарооборот между предприятиями растет ежегодно. Это означает, что в цепи движения сырья и готовой продукции склад служит отправным пунктом, их реализации до конечного потребителя.

Задача логистики состоит в эффективной организации внутри-складских процессов, а также обеспечении технической, технологической и планово-организационной сопряженности внутрискладских процессов с процессами, происходящими в окружающей склад экономической среде.

Роль складирования в логистике неоднозначна. С одной стороны, общей тенденцией является максимальное сокращение складских запасов, с другой - избежать создания складских запасов вообще в большинстве случаев не удается. Таким образом, роль склада заключается в создании условий для оптимизации материального потока.

Логистические функции складской системы:

выравнивание интенсивности материальных потоков в соответствии со спросом потребителей;

преобразование ассортимента материального потока в соответствии с заказом клиента;

обеспечение концентрации и хранения запасов;

формирование партии отгрузки;

предоставление материальных, организационно-коммерческих, собственно складских и транспортно-экспедиционных услуг.

Складские услуги весьма разнообразны и не сводятся к простому хранению запасов. Более того, многие из них при квалифицированной организации фактически сокращают потребность в текущих запасах. Такая реорганизация складского хозяйства в соответствии с требованиями к уровню и стоимости сервиса служит реальным доказательством результативности современного логистического менеджмента.

Основные виды складских услуг:

материальные услуги - связаны с выполнением операций по повышению технологической готовности продукции к производственному потреблению согласно заказам потребителей в системе снабжения;

организационно-коммерческие услуги - направлены на повышение эффективности процессов товарно-денежного обмена;

складские услуги - выполнение операций складирования за оплату, аренду оборудования, техники, аппаратуры и т. д.;

транспортно-экспедиционные услуги - связаны с доставкой грузов клиентам.

Современный крупный склад - это сложное техническое сооружение, которое состоит из многочисленных взаимосвязанных элементов, имеет определенную структуру и выполняет ряд функций по преобразованию материальных потоков, а также накоплению, переработке и распределению грузов между потребителями. При этом в силу многообразия параметров, технологических решений, конструкций оборудования и характеристик разнообразной номенклатуры, перерабатываемых грузов склады относят к сложным системам. Основные показатели, характеризующие склад как структуру логистической системы, приведены в таблице 1.

Таблица 1 - Основные характеристики складской системы

КритерииМетодика расчетаСкладской товарооборотОпределяется суммарно (в тоннах) исходя из уровня товарных запасов, площади и емкости складских помещений, количества стеллажей в них и ячеек для храненияУровень товарных запасовПланируется в днях складского товарооборота и в рубляхПлощадь и кубатура складских помещенийРазмер и высота складских помещений определяется планом и подлежат дифференциации с учетом дальнейшей эксплуатацииКоличество стеллажей и поддоновКоличество стеллажей определяется площадью склада и шагом колонн; потребность в поддонах устанавливается по нормам, предусмотренным в нормативах технического оснащенияКоличество ячеек в стеллажахОпределяется их размером и параметрами находящихся на складе стеллажейТрудовые затратыУстанавливаются на обслуживающих склады работников, применительно к видам и маркам используемых на них механизмов в расчете на единицу грузооборотаВыработка на одного работникаОпределяется стоимостью перерабатываемых им грузов на единицу времени

К основным функциям склада можно отнести следующие:

преобразование производственного ассортимента в потребительский в соответствии со спросом - создание необходимого ассортимента для выполнения заказов клиентов. Особое значение данная функция приобретает в распределительной логистике, где торговый ассортимент включает огромный перечень товаров различных производителей, отличающихся функционально, по конструктивности, размеру, цвету и т.д. Создание нужного ассортимента на складе содействует эффективному выполнению заказов потребителей и осуществлению более частых поставок и в том . объеме, который требуется клиенту;

складирование и хранение позволяет выравнивать временную разницу между выпуском продукции и ее потреблением и дает возможность осуществлять непрерывное производство и снабжение на базе создаваемых товарных запасов. Хранение товаров в распределительной системе необходимо также и в связи с сезонным потреблением некоторых товаров;

унитизация и транспортировка грузов. Многие потребители заказывают со складов партии меньше чем вагон или меньше чем трейлер, что значительно увеличивает издержки, связанные с доставкой таких грузов. Для сокращения транспортных расходов склад может осуществить функцию объедин

www.studsell.com

Сокращаем затраты на складе

1. Самое простое и самое быстрое решение - снизить арендную плату (если склад арендуемый) – в настоящее время показатель вакантности складских площадей в Минске составляет более 35%, а в регионах более 50%, а это идеальные условия для конструктивного диалога с арендодателем.

Если арендодатель окажется недальновидным и несговорчивым – переезд на новый склад, хороших вариантов и адекватных арендодателей как никогда много, а арендные каникулы стали таким же стандартным вариантом.

2. Немного сложнее – увеличить плотность хранения, отказавшись от избыточных площадей или если склад неделимый, переехать в более компактный вариант.

В зависимости от особенностей товарного ассортимента, текущей организации хранения и обработки товаров, наша практика показывает возможности уплотнения от 15% до 75%.

В некоторых случаях для этого может потребоваться стеллажное оборудования, что в свою очередь означает затраты, которые в данное время совсем нежелательны и здесь мы рекомендуем обратиться к рынку складских стеллажей, бывших в употреблении.

Большое количество уходящих с рынка компаний, а также компаний, которые вынуждены ужаться “сливают” складское оборудование по крайне низким ценам (20-40% от закупочной), а иногда по совсем символическим (7-15%).

3. Следующий ресурс снижения складских затрат – снижение затрат на персонал, а здесь очень много скрытых и явных факторов, которые играют вам в пользу, вот только несколько из них:

- общее снижение зарплат практически во всех сегментах экономики, и даже не проиндексированные зарплаты многих известных нам компаний завышены по отношению к рынку труда;

- снижение интенсивности складских операций из-за уменьшения продаж, а, следовательно, поставок.

- изначально низкая производительность труда на складе – наши исследования, основанные на репрезентативных замерах операционного времени, показывают, что персонал на складе расходует на складские операции в среднем 15-17% от фонда рабочего времени.

- растущая безработица, особенно в сегменте низкоквалифицированного труда.

Таким образом, снижайте зарплаты складских работников, и увеличивайте рекрутинговую активность, т.к. складские работники часто ведут себя иррационально, неадекватно реагируя на естественные рыночные процессы.

Но лучше всего не просто снижать зарплаты, а переводить работников на сдельно-премиальную систему оплаты труда – на складе все операции очень легко измеряются и тарифицируются, поэтому проблем с новой системой мотивации не возникнет.

Наш опыт показывает, что все склады (около 200 компаний), которые мы перевели на сделку в результате выиграли в производительности труда не менее 30%, а это, согласитесь не мало.

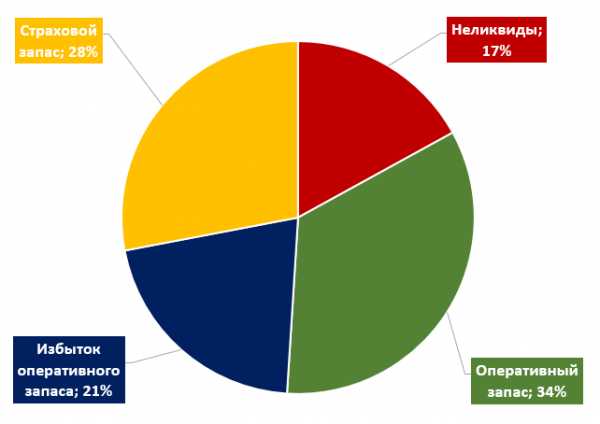

4. Сложный, но в то же время результативный инструмент – это снижение складских запасов – меньше запасов, значит можно обойтись меньшим складом.

И здесь мы снова обратимся к нашим исследованиям, которые показывают, что все без исключений компании, которым мы строили логистические системы, работают с избыточными запасами, структура которых выглядит следующим образом:

Работать совсем без неликвидов, практически невозможно, при этом не выходить за рубеж 3% вполне реально, а 5% - относительно несложно.

Страховой запас, как правило завышается – компании по несколько раз перестраховываются, создавая избыточные запасы, так что 28% - это перебор (подтверждается математическими расчетами с помощью которых нормируются страховые запасы).

Причин избытка оперативного запаса (21%) достаточно много: ошибки в заказах, поставщик на большую партию дал мотивирующую скидку, ошибки в планах продаж, несоответствия в учетной программе и т.д.

Одним словом, компания может не снижая продаж обходиться менее 60% складских запасов от их традиционного уровня, а это, согласитесь, как снижение потребностей в складах, так и высвобождение оборотных активов.

5. Многим нашим клиентам мы помогли снизить запасы на складирование – разделив складские запасы на оперативные и резервные (примерно в пропорции 75% / 25%), при этом переместив хранение резервных на территорию Литвы или Польши (в зависимости от близости клиента к литовской или польской границе).

Здесь математика очень простая - примерно 30-40% в стоимости ввезенных на территорию Беларуси товаров - это таможенные платежи, финансисты знают во сколько обходится импортеру “кредитование” таможни (таможенные платежи мы платим сегодня, а вернем их продав товар не известно когда).

Размещая запасы на территории, например, Литвы, мы не только экономим на складировании (в Литве складирование дешевле), но еще и сокращаем затраты на хранения, не кредитуя таможню.

6. Мало кто задумывается, но к категории складских затрат относятся потери хранимых товаров, вызванные несоблюдением условий хранения (температура, влажность, размещение, манипуляции), кражи, ошибки в приемке и отгрузках – в деньгах это может составлять до 2% от оборота компании.

Решение – система коллективной материальной ответственности плюс регулярные инвентаризации, по возможности не реже раза в полгода с последующим вычетом стоимости недостач с материально ответственных лиц - никакой лояльности, в обратном случае потери только вырастут.

7. Если речь идет о холодильном (морозильном) или отапливаемом складе, важно понимать, что 2/3 энергозатрат теряются из-за использования распашных ворот любых типов или холодных секционных ворот, особенно с ручным приводом, а листовые герметизаторы на практике малоэффективны.

Нам часто приходится иметь дело либо со старыми складами, либо со складами, имеющими большое количество инженерных ошибок и недочетов.

Решение - установка теплоизоляционных энергосберегающих воротных систем, на некоторых объектах, эти инвестиции окупаются за 4-6 месяцев, а далее сам экономический эффект.

Перечисленные инструменты представляют далеко не весь список решений и как вы видите не являются абсолютно универсальными.

Однако составить и реализовать программу действий, основанных на своих инструментах под силу каждой компании, нужно лишь взглянуть на склад как на отдельный объект оптимизации, но при этом не забывать, что склад является часть бизнеса, а системный подход никто не отменял.

Ссылаясь на результаты наших проектов, в результате трудной комплексной работы оптимизаторы будут награждены как минимум 10-15% снижения затрат, а как максимум – 60-70%.

Apply Logistic Group (c)

www.logist.by

Оптимизация затрат в системе складской логистики — курсовая работа

В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. По существу это упущенная выгода предприятия. Это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

Приростные и предельные затраты. Приростные затраты являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю. Аналогичный подход применяется в управленческом учете и к доходам.

Планируемые и непланируемые затраты. Планируемые — это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами они включаются в плановую себестоимость продукции.

Непланируемые — затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции. При использовании метода учета фактических затрат и калькулирования фактической себестоимости бухгалтер-аналитик имеет дело с непланируемыми затратами.

Классификация затрат для контроля и регулирования деятельности

Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Как правило, продукция в процессе своего изготовления проходит ряд последовательных стадий в различных подразделениях предприятия.

Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности.

В целях контроля и регулирования уровня затрат применяется их следующая классификация: регулируемые и нерегулируемые; эффективные и неэффективные; в пределах норм (сметы) и отклонений от норм; контролируемые и неконтролируемые.

Регулируемые — затраты, зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера. В целом на предприятии все затраты регулируемы, но не все затраты могут регулироваться на низших уровнях управления. Например, администрация предприятия имеет право регулировать приобретение производственных запасов, нанимать людей на работу, организовывать отдельные производственные участки, цехи и т.д. В то же время на такие затраты не влияет руководитель низшего звена управления. Затраты, на которые не влияет менеджер данного центра ответственности, называют нерегулируемыми со стороны этого менеджера. Так, мастер заготовительного участка не может влиять на затраты по оплате труда конструкторского отдела и т.п.

Деление затрат на регулируемые и нерегулируемые предусмотрено в отчетах об исполнения сметы по центрам ответственности. Такое решение позволяет выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за затратами подразделения предприятия.

Оценка управленческой деятельности строится и на классификации затрат на эффективные и неэффективные.

Эффективные — затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные — расходы непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные расходы — это потери на производстве. К ним от носят потери от брака, простоев, недостачи незавершенного производства и материальных ценностей на общезаводских складах и цеховых кладовых, порча материалов и др. Обязательность выделения неэффективных расходов диктуется тем, чтобы не допустить проникновения потерь в планирование и нормирование.

Деление затрат на расходы в пределах норм (сметы) и отклонений от норм применяют в текущем учете хода производства. Оно служит для определения эффективности работы подразделений путем оценки соответствия фактических затрат нормативным (плановым) или фактической себестоимости ее нормативному (плановому) уровню.

Для обеспечения действенности системы контроля за затратами их группируют на контролируемые и неконтролируемые. К контролируемым относят затраты, которые поддаются контролю со стороны субъектов, т. е. лиц, работающих на предприятии. Особо важно выделение контролируемых затрат на предприятиях с многоцеховой организационной структурой. По своему составу они отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены какими-то отдельными расходами. Например, по предприятию необходимо проконтролировать расход запасных частей для ремонта оборудования, находящегося во всех подразделениях предприятия.

Неконтролируемые затраты — это расходы, не зависящие от деятельности субъектов управления. Например, переоценка основных фондов, повлекшая за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные расходы.

Производственная деятельность объединяет в своем составе несколько сфер: основное и вспомогательное производство, освоение новых видов изделий, разработку новых технологий. Непосредственно основное производство состоит из многочисленных технологических операций и нескольких процессов. Принципы группировки затрат для исчисления себестоимости не подходят для обеспечения контроля и регулирования расходов предприятия, потому что производственные ресурсы целесообразнее контролировать по местам их возникновения. Тогда возникает необходимость в организации системы учета производственных затрат, основанной на распределения затрат между отдельными участками производства. Учет должен предусматривать взаимосвязь затрат и доходов с действиями руководителей подразделений ответственных за расходование соответствующих ресурсов.

Основная цель классификации — обеспечить информацией систему контроля и регулирования затрат на производство.

Система контроля — это коммуникационная сеть, при которой управляют производственной деятельностью в целом и затратами в частности. Она обеспечивает полноту и правильность действий в будущем, направленных на снижение затрат и рост эффективности производства.

Заключение

Предприятие имеет складскую структуру из кладовых и охлаждаемых камер, в которых временно хранятся товароматериальные ценности, предназначенные для последующей продажи населению.

В данной работе был проанализированы форма складирования грузов, оборудование по обслуживанию складов, управление перемещением грузов, порядок приемки и отпуска грузов, формы обработки информации, были произведены расчеты показателей использования склада. В результате чего были сделаны выводы, что площадь и объем склада не в полной мере, оборудование и структура склада подобраны правильно. Были предложены меры по ускорению приема, учета и отгрузки товароматериальных ценностей.

Все предложенные мероприятия способствуют повышению конкурентоспособности предприятия на основе оптимизации системы складирования филиала торгового центра “Гиппо” в городе Гомеле.

Список использованных источников

- ГОСТ 7.1-2005. Библиографическая запись. Библиографическое описание. Общие требования и правила составления. – М.: ИПК Издательство стандартов, 2006. – 47 с.

- Азоев, Г.Л. Конкуренция, анализ, стратегия и практика [Текст]: учеб. пособие / Г.Л. Азоев. М.: – Центр экономики и маркетинга, 2007. – 213 с.

- Астахов, В.П. Анализ финансовой устойчивости фирмы и процедуры связанные с банкротством [Текст] : учебник / В.П. Астахов. - М: Издательство «Ось-89», 2008 - 80с.

- Багиев, Г.Л., Маркетинг [Текст] -М.: Экономика, 2 изд. Перераб и доп. / Г.Л. Багиев, В.М. Тарасевич, Х. Анн.учебник 2007. – 718 с.

- Багиев Г.Л. Международный маркетинг [Текст]: учебник для вузов / Г.Л. Багиев, Н.К. Моисеева, С.В. Никифорова – СПб: Питер, 2007. – 215с.: ил.

- Богомолова, И.П., Анализ формирования категории «конкурентоспособность» как фактора рыночного превосходства экономических объектов / И.П. Богомолова Е.В. Хохлов // Маркетинг в России и за рубежом. – 2007. - №1. – С. 113-119

- Гаджинский, А.М. Логистика [Текст]: учебник / А.М. Гаджинский. - М.: Маркетинг, 2008. – 228 с.

- Гордон, М.П. Логистика товародвижения [Текст]: учебник / М.П.Гордон., С.Б. Карнаухов. - М.: Центр экономики и маркетинга, 2009. - 208с.

- Елисеева, И.И. Общая теория статистики [Текст]: учеб. пособие / И.И. Елисеева, М.М. Юзбашев. - М.: Финансы и статистика, 2009. – 512 с.

- Каплина, О. Оценка конкурентоспособности предприятия на основе процессного подхода [Текст] / О. Каплина, Д. Зайченко // Маркетинг. – 2007. - №4. – С.24

- Леншин, И.А. Логистика [Текст] / И.А. Леншин, Ю.И. Смоляков. - В 2 ч.: ч.1. - М.: Машиностроение, 2008. - 246 с.

- Лифиц, И.М. Теория и практика оценки конкурентоспособности товаров и услуг [Текст] / И.М. Лифиц. – М.: Юрайт-М, 2009. – 224 с.

- Логистика [Текст]: учебник / под ред. Б.А. Аникина. : 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2010. - 352 с.

- Лукин, В.П. Управление маркетингом [Текст]: учебное пособие / В.П. Лукин, Ж.Н. Чупахина. – Орел: ОрелГТУ, 2008. – 102 с.

- Любушин, Н.П., Анализ финансово-экономической деятельности предприятия [Текст]: учеб. пособие для вузов / под ред. проф. Н.П.Любушина.- М.: ЮНИТИ-ДАНА, 2007.- 471 с.

- Неруш Ю. М. Логистика [Текст]: учебник для вузов / Ю.М. Неруш. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2009. - 389 с.

- Неруш Ю.М. Коммерческая логистика [Текст]: учебник для вузов / Ю.М. Неруш.- М.: Банки и биржи, ЮНИТИ, 2007. - 271 с.

- Плоткин Б.К. Основы логистики [Текст]: учебное пособие /Б.К. Плоткин. - Л.: ЛФЭИ. 2008. – 217 с.

- Практикум по логистике [Текст]: учеб. пособие / под ред. Б.А. Аникина. - М.: ИНФРА-М, 2009. - 270с.

- Селезнева, Н.Н. Финансовый анализ [Текст]: учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова.-М.: ЮНИТИ-ДАНА, 2008. - 479 с.

- Смехов, А.А. Основы транспортной логистики [Текст]: учебник для вузов / А.А. Смехов. - М.: Транспорт, 2009. – 340 с.

- Уотерс, Д. Логистическое управление цепью поставок [Текст]: учеб для вузов/ Д. Уотерс; пер с англ В.И. Егорова.- М.: Юнити-Дана, 2005.- 505 с.

- Шумаев, В.А. Логистика товародвижения [Текст]: учебник / В.А. Шумаев.- М.: Новый век, 2007.-194 с.

- Экономическая стратегия фирмы [Текст]: учебное пособие / Под ред. А.П. Градова.- СПб, 2007.- 318 с.

Размещено на Allbest.ru

referat911.ru

Курсовая работа: Оптимизация системы складирования

Описание структуры и основных видов складов. Организация работы складского хозяйства на предприятии, складские операции. Оценка маркетинговой деятельности, анализ системы складирования и разработка рекомендаций по ее оптимизации на ОАО "Автоагрегат". Краткое сожержание материала:Размещено на

КУРСОВАЯ РАБОТА

по дисциплине: «Логистика»

на тему: «Оптимизация системы складирования»

(на материалах ОАО «Автоагрегат»)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛОГИСТИКИ СКЛАДИРОВАНИЯ

1.1 Роль и функции складов в логистике

1.2 Структура и основные виды складов

1.3 Складские операции

1.4 Организация работы складского хозяйства на предприятии

2. АНАЛИЗ ОРГАНИЗАЦИИ СИСТЕМЫ СКЛАДИРОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ НА ОАО «АВТОАГРЕГАТ»

2.1 Краткая характеристика ОАО «Автоагрегат»

2.2 Маркетинговая характеристика ОАО «Автоагрегат»

2.3 Система складирования на ОАО «Автоагрегат»

3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ СИСТЕМЫ СКЛАДИРОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ НА ОАО «АВТОАГРЕГАТ»

3.1 Расчет параметров склада на ОАО «Автоагрегат»

3.2 Направления совершенствования организации работы складского хозяйства на ОАО «Автоагрегат»

3.3 Расчет эффективности внедрения АСУ с использованием программы «Managerial accounting»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ А - Структура управления ОАО «Автоагрегат»

ПРИЛОЖЕНИЕ Б - Бухгалтерская отчетность за 2007 год

ПРИЛОЖЕНИЕ В - Бухгалтерская отчетность за 2008 год

ВВЕДЕНИЕ

Склады являются важными звеньями технологического процесса промышленных предприятий, а для оптовой и розничной торговли они служат фундаментом, поэтому склады предприятий, намеренных опережать конкурентов, требуют современной организации, современных технологий и квалифицированных кадров.

Долгое время недооцененной оставалась существенная функция складов по накоплению и формированию нужного потребителям ассортимента продуктов. Предприятия часто видят свою главную цель в налаживании эффективных и экономичных процессов снабжения, производства и потребления, не придавая должного значения внутренним складским операциям.

Вопросы организации деятельности тарного и складского хозяйств на предприятии являются достаточно важными в условиях рыночной экономики.

Движение материальных потоков в логистической цепи невозможно без концентрации в определенных местах необходимых запасов, для хранения которых предназначены соответствующие склады. Складирование играет важнейшую роль в управлении цепочками поставок. Его интересы обязательно должны учитываться при принятии стратегических бизнес-решений и, в том числе, при планировании будущих объемов производства, ассортимента выпускаемой продукции, при поиске новых поставщиков, покупателей и связанных с ними объемов партий и производительности.

Особый акцент необходимо делать на планировании повседневной работы склада: приемке, хранении, отборке, упаковке, комплектации и распределении заказов покупателей и потребителей. Движение через склад связано с затратами живого и овеществленного труда, что увеличивает стоимость товара. В связи с этим проблемы, связанные с функционированием складов, оказывают значительное влияние на рационализацию движения материальных потоков в логистической цепи, издержек обращения и использование транспортных средств. Именно этим обусловлена актуальность темы курсовой работы.

Целью логистики складирования является организация эффективной системы складирования.

Целью работы является изучение теоретических аспектов складирования, проведение анализа системы складирования на предприятии, а также предложение мероприятий по совершенствованию системы складирования.

Задачами работы являются:

- изучение роли и функции складов в логистике;

- изучение структуры и основных виды складов;

- изучение складских операции;

- изучение организации работы складского хозяйства на предприятии;

- изучение характеристика предприятия;

- изучение маркетинговой характеристики предприятия;

- изучение системы складирования на предприятии;

- предложение мероприятий по совершенствованию организации системы складирования материальных ресурсов на предприятии.

Объектом исследования является ОАО «Автоагрегат».

Предметом логистики складирования является комплекс операций, реализуемых в процессе преобразования материального потока в складском хозяйстве.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛОГИСТИКИ СКЛАДИРОВАНИЯ

1.1 Роль и функции складов в логистике

Складское хозяйство является одним из важнейших элементов логистической системы, который имеет место на любом этапе движения материального потока от первичного источника сырья до конечного потребителя. Перемещение потоков в логистической цепи невозможно без концентрации в определенных местах необходимых запасов, для хранения которых и предназначены склады. В связи с этим проблемы, связанные с функционированием складов, оказывают значительное влияние на рационализацию движения материальных потоков в логистической цепи, использование транспортных средств и издержек обращения.

Склад - здание, предназначенное для приемки, размещения, хранения, комплектации, подготовки к производственному или личному потреблению и отправки продукции потребителям. Изготовителю продукции необходимы склады сырья и исходных материалов, чтобы сделать производственный процесс непрерывным. Склады готовой продукции позволяют содержать запас, обеспечивающий непрерывность сбыта.

Основное назначение склада - концентрация запасов, их хранение и обеспечение бесперебойного и ритмичного снабжения заказов потребителей. Хозяйственная деятельность невозможна без функции хранения. Развитие транспорта сделало возможной экономическую специализацию, в результате товарооборот между предприятиями растет ежегодно. Это означает, что в цепи движения сырья и готовой продукции склад служит отправным пунктом, их реализации до конечного потребителя.

Задача логистики состоит в эффективной организации внутри-складских процессов, а также обеспечении технической, технологической и планово-организационной сопряженности внутрискладских процессов с процессами, происходящими в окружающей склад экономической среде.

Роль складирования в логистике неоднозначна. С одной стороны, общей тенденцией является максимальное сокращение складских запасов, с другой - избежать создания складских запасов вообще в большинстве случаев не удается. Таким образом, роль склада заключается в создании условий для оптимизации материального потока.

Логистические функции складской системы:

- выравнивание интенсивности материальных потоков в соответствии со спросом потребителей;

- преобразование ассортимента материального потока в соответствии с заказом клиента;

- обеспечение концентрации и хранения запасов;

- формирование партии отгрузки;

- предоставление материальных, организационно-коммерческих, собственно складских и транспортно-экспедиционных услуг.

Складские услуги весьма разнообразны и не сводятся к простому хранению запасов. Более того, многие из них при квалифицированной организации фактически сокращают потребность в текущих запасах. Такая реорганизация складского хозяйства в соответствии с требованиями к уровню и стоимости сервиса служит реальным доказательством результативности современного логистического менеджмента.

Основные виды складских услуг:

- материальные услуги - связаны с выполнением операций по повышению технологической готовности продукции к производственному потреблению согласно заказам потребителей в системе снабжения;

- организационно-коммерческие услуги - направлены на повышение эффективности процессов товарно-денежного обмена;

- складские услуги - выполнение операций складирования за оплату, аренду оборудования, техники, аппаратуры и т. д.;

- транспортно-экспедиционные услуги - связаны с доставкой грузов клиентам.

Современный крупный склад - это сложное техническое сооружение, которое состоит из многочисленных взаимосвязанных элементов, имеет определенную структуру и выполняет ряд функций по преобразованию материальных потоков, а также накоплению, переработке и распределению грузов между потребителями. При этом в силу многообразия параметров, технологических решений, конструкций оборудования и характеристик разнообразной номенклатуры, перерабатываемых грузов склады относят к сложным системам. Основные показатели, характеризующие склад как структуру логистической системы, приведены в таблице 1.

Таблица 1 - Основные характеристики складской системы

www.tnu.in.ua