Проблемы оптимизации расходов федерального бюджета и пути их решения. Оптимизация расходов федерального бюджета

Расходы федерального бюджета, их оптимизация

ПЛАН РАБОТЫ

| Введение | 4 |

| Глава 1. Состав и структура расходов федерального бюджета | 6 |

| 6 |

| 8 |

| 10 |

| Глава 2. Проблемы, связанные с формированием расходной части федерального бюджета, и направления их оптимизации | 21 |

| 21 |

| 26 |

| Заключение | 29 |

| Список использованной литературы | 31 |

ВВЕДЕНИЕ

Центральное место в системе государственных финансов занимает государственный бюджет или ещё его называют федеральный бюджет – это имеющий силу закона финансовый план государства на текущий финансовый год. Аккумулируя денежные средства посредством федерального бюджета, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ, реализация приоритетных экономических задач и т.д.

Регулирующая роль бюджета проявляется через соответствующие группы отношений – доходы и расходы бюджета

Основным назначением расходов является обеспечение выполнения органами государственной власти и местного самоуправления возложенных на них функций и задач. Помимо того, расходы бюджета могут выступают важным фактором, оказывающим влияние как на совокупный спрос, так и на совокупное предложение. Через субсидирование и кредитование из бюджета субъектов хозяйствования и через размещение государственных (муниципальных) заказов на поставку товаров, работ и услуг для государственных нужд осуществляется стимулирование совокупного предложения. Финансовая политика, направленная на стимулирование совокупного предложения и производство валового внутреннего продукта, создает предпосылки для дальнейшего увеличения бюджетных расходов. Влияние расходов бюджета на совокупный спрос обеспечивается путем прямых бюджетных инвестиций, социальных выплат нуждающимся категориям населения, а также финансирования производства общественных благ. Бюджетные расходы влияют на социально-экономические процессы также посредством использования адекватных форм бюджетного финансирования, нацеленных на повышение эффективности использования бюджетных средств. Таким образом, уровень бюджетных расходов свидетельствует о степени участия государства в экономической деятельности общества и в обеспечении общеэкономического равновесия. Исследование динамики расходов бюджета государства может дать важную информацию о степени социально-экономического развития страны, о приоритетах государственной политики, о дисбалансах, которые складываются в результате неравномерного распределения финансовых ресурсов, и о направлениях дальнейшего совершенствования распределения финансовых ресурсов при реализации государством возложенных на него функций и задач. Не стоит забывать и о том, что на современном этапе развития в условиях экономической глобализации социально-экономическое развитие страны должно происходить под влиянием тех же приоритетов, которыми определяется развитие ведущих зарубежных стран, а государственная финансовая политика должна быть направлена на реализацию этих приоритетов.

Сегодня в России созданы огромные резервы, прежде всего в виде, средств, аккумулируемых в Стабилизационном фонде. Федеральный бюджет исполняется с профицитом. Превышение доходов над расходами бюджета есть особый вид неравновесности государственных финансовых потоков, при наличии которой нельзя однозначно говорить о высокой эффективности государственной финансовой политики. В условиях сильного отставания размеров финансирования социальной сферы от развитых зарубежных стран в качестве косвенного эффекта выступает ущерб для социально-экономического развития страны от низкого уровня жизни населения и недофинансирования социальных затрат.

Все это обуславливает актуальность выбранной темы.

Целью работы является изучение и анализ состава, структуры и динамики расходов федерального бюджета на поддержку отраслей реального сектора экономики в Российской Федерации. Цель исследования позволяет сформулировать поставленные в работе задачи:

- осветить вопросы, касающиеся бюджетных расходов и факторов, влияющих на их состав и структуру;

- провести анализ расходной части федерального бюджета за период с 2008 по 2010 годы на основании Федеральных законов «О федеральном бюджете» на очередной соответствующий год и на основании фактических данных;

- проанализировать проблемы, связанные с осуществлением расходной части;

- выявить и представить пути оптимизации расходов федерального бюджета.

Изучение темы моей курсовой работы актуально тем, что именно эффективное расходование бюджетных средств является гарантом стабильного и динамичного роста экономики страны в целом.

ГЛАВА 1. СОСТАВ И СТРУКТУРА

РАСХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА

1.1. Роль федерального бюджета в финансировании расходов страны

Прежде чем начать рассматривать расходы федерального бюджета необходимо определить, что, собственно, представляет собой бюджет. Бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления1. В любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.2

Государственный бюджет состоит из двух частей: доходной и расходной - которые тесно взаимосвязаны и дополняют друг друга. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

Бюджет, как фонд денежных средств, в цельном виде никогда не существует, а является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

Общепринято финансовые отношения, складывающиеся у государства и субъектов экономики, называть бюджетными. Эти отношения чрезвычайно многообразны и охватывают все уровни хозяйствования, а совокупность этих отношений по формированию и использованию бюджетного фонда страны составляет понятие федерального бюджета. Благодаря бюджету государство имеет возможность сосредотачивать финансовые ресурсы на решающих участках экономического и социального развития, практически использовать бюджет в качестве инструмента государственного регулирования экономики, стимулировать производственные и социальные процессы. Несомненно, что расходы федерального бюджета играют одну из ведущих ролей в регулировании экономики государством.

1.2. Бюджетные расходы и факторы, влияющие на их состав и структуру.

Расходы федерального бюджета - это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

На величину и структуру расходов федерального бюджета влияют множество факторов, как-то: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы.

При переходе к рыночной экономике федеральный бюджет в целом и его составляющая часть – расходы, не могут и не должны утратить своей роли; должно произойти лишь изменение методов бюджетного воздействия на общественное производство.

Этому изменению призвана служить радикальная перестройка бюджетных отношений, построение принципиально иного бюджетного механизма, более рационального использования вложений бюджетных средств. Большое значение должны приобрести государственные инвестиции в прогрессивные отрасли экономики, в обеспечение стратегических направлений ее развития, создание необходимой производственной инфраструктуры. С переходом к рынку одним из важных факторов достижения рациональной структуры экономики должно стать достаточное финансирование конверсионных отраслей. Через такой финансовый инструмент, как расходы бюджета, можно влиять на различные стороны хозяйствования, способствуя ускоренному обновлению производственных фондов, внедрению в производство научных достижений. Этому же должна служить отмена бюджетного дотирования нерентабельных предприятий, их закрытие или перепрофилирование. Создание принципиально нового механизма бюджетного финансирования науки призвано стимулировать научные открытия и достижения, т.е. служить катализатором ускорения научно-технического прогресса.

Огромную роль расходы федерального бюджета играют в решении социальных проблем, которые принимали наиболее радикальные формы в нашей стране, а во времена перехода к рынку вновь обострились. Повышению роли расходов федерального бюджета в социальных процессах способствует кардинальное изменение бюджетного механизма финансирования учреждений социальной сферы. Известно, что за счет бюджетных средств финансируются многие необходимые отрасли социального обслуживания населения – просвещение, здравоохранение, социальное обеспечение. Растущие социально-культурные потребности граждан признано необходимым обеспечивать даже за счет дефицитного финансирования, ведь с ростом числа функций, которые берет на себя государство, растут и государственные расходы. Общепринятым является факт, что в перспективе роль федерального бюджета в социальных процессах будет усиливаться. Это объясняется тем, что именно средства бюджета (в совокупности с внебюджетными фондами) являются финансовой базой осуществления социальных преобразований, перехода на качественно новый, более высокий уровень социального обслуживания населения. Важную роль расходы федерального бюджета играют в нивелировании социальных последствий расслоения граждан по их материальному достатку, что было вызвано переходом к рыночной экономике.

Таким образом, расходы федерального бюджета, направленные на социальные нужды, представляют собой компромисс между основными группами носителей различных социально-экономических интересов в стране.

Государственное устройство, внешняя и внутренняя политика государства, этап общественного развития, общий уровень развития экономики, уровень благосостояния граждан, разветвленность связей бюджета с народным хозяйством, формы предоставления бюджетных средств – вот только несколько факторов, которые влияют на величину и структуру расходов федерального бюджета. Структура расходов государства и их доля в валовом общественном продукте зависят также от размеров государственного сектора в экономике, традиции, наконец. В совокупности вышеперечисленные факторы на каждом из этапов развития государства порождает такую систему расходов, которая соответствует экономике, типу и уровню управления ею. Все эти факторы влияют на проявление категории расходов бюджета, которая проявляется через конкретные виды расходов на какие-то нужды, причем такие расходы могут быть охарактеризованы как с качественной, так и с количественной стороны. (Качественная характеристика каждого вида расходов бюджета позволяет определить экономическую природу и общественное назначение каждого элемента расходов, количественная – их величину).

1.3. Анализ структуры и динамики расходов федерального бюджета

за 2008 – 2010 годы.

Федеральный бюджет на 2008-2010 год направлен на повышение уровня жизни населения и повышения всех обязательств перед гражданами в поддержку стратегических и инновационных отраслей, обеспечение безопасности и создание потенциала для устойчивого развития страны. Согласно федеральному закону «О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов» прогнозируемый общий объем доходов федерального бюджета на 2008 год составил 6 644,45 млрд. рублей, на 2009 и 2010 год в сумме 7 465,45 и 8 089,97 млрд. рублей. Расходы федерального бюджета на 2008 год прогнозируются в размере 6 570,30 млрд. руб., на 2009 год 7 451,15 млрд. руб., а в 2010 году 8 089,97 млрд. руб. Прогнозируется профицит федерального бюджета в сумме 74, 15 млрд. рублей (2008 году) и 14,29 млрд. рублей в 2009 году. В 2010 году доходы равны расходам - около 8,10 млрд. руб. Профицит вообще не планируется. Фактические данные незначительно отличаются от предусмотренных по плану, поэтому анализ будет проведен относительно запланированных данных.

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов, рассмотрим их подробнее в таблице №2.

Таблица 1.3.1. Расходы федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов

| Расходы федерального бюджета | 2008г | 2009г | Отклонение | 2010г | ||||

| Сумма, млрд. руб. | Удельный вес,% | Сумма, млрд. руб. | Удельный вес,% | По сумме, млрд.руб. | По удел. весу,% | Сумма, млрд. руб. | Удельный вес,% | |

| ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ | 828,78 | 12,61% | 899,84 | 12,08% | 71,06 | -0,54% | 963,10 | 11,90% |

| НАЦИОНАЛЬНАЯ ОБОРОНА | 509,10 | 7,75% | 566,74 | 7,61% | 57,64 | -0,14% | 596,19 | 7,37% |

| НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ | 521,84 | 7,94% | 642,61 | 8,62% | 120,77 | 0,68% | 693,51 | 8,57% |

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА | 702,32 | 10,69% | 789,62 | 10,60% | 87,30 | -0,09% | 528,55 | 6,53% |

| ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО | 54,56 | 0,83% | 56,29 | 0,76% | 1,73 | -0,07% | 51,86 | 0,64% |

| ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ | 9,33 | 0,14% | 10,21 | 0,14% | 0,88 | 0,00% | 10,96 | 0,14% |

| ОБРАЗОВАНИЕ | 307,20 | 4,68% | 313,64 | 4,21% | 6,44 | -0,47% | 339,85 | 4,20% |

| КУЛЬТУРА, КИНЕМАТОГРАФИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | 83,81 | 1,28% | 73,01 | 0,98% | -10,80 | -0,30% | 67,58 | 0,84% |

| ЗДРАВООХРАНЕНИЕ И СПОРТ | 211,69 | 3,22% | 245,22 | 3,29% | 33,53 | 0,07% | 295,36 | 3,65% |

| СОЦИАЛЬНАЯ ПОЛИТИКА | 270,86 | 4,12% | 342,67 | 4,60% | 71,81 | 0,48% | 396,54 | 4,90% |

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ | 2281,56 | 34,73% | 2423,12 | 32,52% | 141,56 | -2,21% | 2720,97 | 33,63% |

| УСЛОВНО УТВЕРЖДЕННЫЕ РАСХОДЫ | 0,00 | 0,00% | 186,30 | 2,50% | 186,30 | 2,50% | 404,50 | 5,00% |

| СЕКРЕТНЫЕ СТАТЬИ | 789,25 | 12,01% | 901,88 | 12,10% | 112,63 | 0,09% | 1021,00 | 12,62% |

| ВСЕГО | 6570,30 | 100% | 7451,15 | 100 % | 880,85 | 100,00% | 8089,97 | 100 % |

stud24.ru

2.3 ПРОБЛЕМЫ ОПТИМИЗАЦИИ РАСХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА И ПУТИ ИХ РЕШЕНИЯ. Расходы федерального бюджета, их оптимизация

Похожие главы из других работ:

Бюджет и бюджетная система

Глава 3. Современные проблемы бюджетов муниципального образования в области расходов и пути их решения

Возрождающаяся в России система местного самоуправления должна стать одним из функциональных институтов системы народовластия. В 2001 году в Российской Федерации насчитывалось более 12 тысяч муниципальных образований...

Бюджет муниципального образования

3. Проблемы расходов местных бюджетов и пути их решения

Для улучшения финансового положения и платежеспособности муниципальных образований органам местного самоуправления необходимо определить меры, направленные на мобилизацию бюджетных доходов и оптимизацию бюджетных расходов...

Бюджет муниципального образования: проблема формирования и перспективы совершенствования

Глава 2. Проблемы формирования и организации муниципального бюджета, пути решения и перспективы развития

...

Бюджетная реформа

Глава 3. Проблемы социальных расходов и возможные пути их решения

На протяжении многих лет бюджет Нижегородской области остается социально направленным, несмотря на то, что в 2003-2005 году исполнялся с дефицитом т.е. расходы бюджета превышают его доходы Так...

Доходы Федерального банка

3. Проблемы и пути совершенствования налоговых доходов федерального бюджета

Масштабы фактической мобилизации доходов в бюджетную систему, достигаемые ценой огромных потерь, для социально-экономического развития страны, мягко говоря, неудовлетворительны...

Исполнение органами Федерального казначейства доходной части федерального бюджета

3. ПРОБЛЕМЫ ИСПОЛНЕНИЯ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА И ПУТИ ИХ РЕШЕНИЯ

Органы Федерального казначейства (далее - ФК) осуществляют полный комплекс мероприятий по учету и распределению поступлений между бюджетами различных уровней: от получения выписки со счета органа ФК от Банка России...

Классификация и структура расходов федерального бюджета

2. Какие принципиальные изменения произошли в структуре расходов федерального бюджета в последние годы? Какова структура расходов федерального бюджета текущего финансового года и ее особенности

Формирование объема и структуры расходов федерального бюджета на 2012-2014 год осуществлялось исходя из следующих основных подходов: 1) определение «базовых» объемов бюджетных ассигнований на 2012-2013 годы на основе утвержденных Федеральным законом...

Налоговые доходы федерального бюджета

3. Проблемы и пути совершенствования налоговых доходов федерального бюджета

Несовершенство налоговой системы является одним из факторов на пути развития экономики и предпринимательства. Налоговая система РФ долгое время (в течение 1990-х гг.) являлась фактором, сдерживающим экономическое развитие страны...

Определение путей увеличения доходов бюджета Республики Беларусь

3. Проблемы формирования доходной части государственного бюджета Республики Беларусь и пути их решения

В условиях перехода Республики Беларусь к рыночной экономике создание прочной доходной базы становится решающим условием осуществления преобразований. Однако как в теории, так и в практике формирования бюджета возникает ряд проблем...

Процесс исполнения расходов федерального бюджета

2. Особенности исполнения расходов федерального бюджета. Органы, осуществляющие исполнение федерального бюджета по расходам

Исполнение бюджета по расходам осуществляется в установленном порядке соответствующим финансовым органом в соответствии с БКРФ. В соответствии со ст...

Расходы федерального бюджета

2.1. Проблемы финансирования социальных расходов и пути их решения

Проблема Рекомендации к решению 1. Недостаточный объем бюджетных средств для финансирования социальной сферы в полном объеме 1...

Сущность расходов федерального бюджета. Основные направления повышения эффективности использования средств

3.2 Пути повышения эффективности использования расходов федерального бюджета

Мировой финансовый кризис, остро затронувший Россию, вызвал дисбаланс доходов и расходов бюджетной системы, обнажил накопившиеся проблемы в сфере государственных финансов и государственном секторе экономике...

Финансовая система

9. Расходы федерального бюджета: проблемы оптимизации структурных и качественных параметров

Приоритетными в бюджетной политике в текущем году названы дальнейшее финансирование национальных программ. Всего на 2007 год на финансирование федеральных целевых программ предусмотрено 509450267,4 тыс. руб...

Финансовая система

Тема 9. Расходы федерального бюджета: проблемы оптимизации структурных и качественных параметров

Приоритетными в бюджетной политике в текущем году названы дальнейшее финансирование национальных программ. Всего на 2007 год на финансирование федеральных целевых программ предусмотрено 509 450 267,4 тыс. руб...

Формирование финансовых ресурсов региональных бюджетов (на примере бюджета Ивановской области)

3.1 Пути решения проблемы дефицита регионального бюджета Ивановской области

Существует несколько путей решения проблемы дефицита регионального бюджета: эмиссия ценных бумаг, привлечение внебюджетных фондов, заимствования из федеральной финансовой системы и др...

fin.bobrodobro.ru

Проблемы оптимизации расходов федерального бюджета и пути их решения

В соответствии с Бюджетным посланием Президента Российской Федерации о бюджетной политике в 2014-2016 годах при формировании проекта федерального бюджета на 2014 - 2016 годы реализован ряд мер по оптимизации сложившейся структуры бюджетных расходов.

Наиболее значимым направлением оптимизации расходов федерального бюджета является сокращение межбюджетных трансфертов бюджету Пенсионного фонда Российской Федерации, в том числе за счет уплаты дополнительного тарифа страховых взносов в бюджет Пенсионного фонда Российской Федерации страхователями (работодателями) в отношении выплат лицам, работающим на рабочих местах с опасными и вредными условиями труда, уплаты работодателями страховых взносов на накопительную часть трудовой пенсии в размере 2% или 6% исходя из выбора застрахованным лицом 1967 г. р. и моложе варианта своего пенсионного обеспечения, полноценного учета переходящих остатков неиспользованных средств, реализации ранее определенных правил для формирования и использования накопительной части страховых взносов.

В соответствии с Бюджетным посланием в 2014 году в Правительство Российской Федерации будут представлены предложения по обеспечению долгосрочной сбалансированности пенсионной системы с поэтапным сокращением межбюджетных трансфертов из федерального бюджета.

В рамках реформирования пенсионной системы предусматривается увеличение размера пенсии лицам, принявшим решение отсрочить назначение пенсии после достижения пенсионного возраста (с учетом наличия необходимого страхового стажа), для стимулирования более позднего выхода граждан на пенсию.

Завершение определения долгосрочных перспектив развития пенсионной системы позволяет эффективно реализовать возможности размещения средств Фонда национального благосостояния и пенсионных накоплений в ценные бумаги, связанные с реализацией самоокупаемых инфраструктурных проектов.

Другим значительным резервом повышения эффективности использования бюджетных средств, как указано в Бюджетном послании, является оптимизация расходов на закупку товаров, работ, услуг для федеральных государственных нужд.

С 2014 года вступает в силу федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд». В соответствии с утвержденным Правительством Российской Федерации планом ведется подготовка необходимых для его реализации нормативных правовых актов, в том числе - предусматривающих введение в бюджетный процесс планов и планов-графиков осуществления закупок. Уже при подготовке обоснований бюджетных ассигнований на 2014 - 2016 годы использовались укрупненные показатели планируемых на указанный период закупок. Тем самым обеспечены условия для сокращения рисков завышения начальных (максимальных) цен.

Кроме того, в июне 2013 года Государственной Думой принят в первом чтении проект федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации в части бюджетных инвестиций», упорядочивающий и расширяющий способы осуществления бюджетных инвестиций. Это также будет способствовать повышению эффективности соответствующих расходов.

При формировании проекта федерального бюджета на 2014-2016 годы были сокращены на 5% (по сравнению с Законом 216-ФЗ) бюджетные ассигнования на реализацию ФЦП и непрограммной части ФАИП, расходы на закупку товаров, работ и услуг для государственных нужд (за исключением софинансирования, связанного с реализацией соглашений с МФО и формирования государственного материального резерва), субсидии юридическим лицам (кроме государственных бюджетных и автономных учреждений), за исключением субсидирования процентных ставок по кредитам и затрат на уплату лизинговых платежей, имущественный взнос в Государственную корпорацию по атомной энергии «Росатом» на развитие атомного энергопромышленного комплекса. При этом бюджетные ассигнования на содержание судебной системы, реализацию Государственной программы вооружения и Федерального дорожного фонда не сокращались.

Также необходимо, чтобы сокращение бюджетных ассигнований на закупку товаров, работ и услуг не приводило к снижению качества и объемов закупаемых товаров, работ и услуг.

Высвобождаемые в результате реализации мер по оптимизации расходов федерального бюджета ресурсы в первоочередном порядке направляются на финансовое обеспечение задач, сформулированных в Указах Президента Российской Федерации от 7 мая 2012 года.

Особое внимание будет уделено совершенствованию оплаты труда в бюджетном секторе. Государство может влиять на уровень оплаты труда в этой сфере в основном через государственные задания и нормативы их финансового обеспечения. Вместе с тем в основе экономически обоснованной политики в сфере оплаты труда заложен принцип, в соответствии с которым повышение уровня оплаты труда в государственных (муниципальных) учреждениях не должно приводить к неконкурентоспособности других сфер экономики. Одновременно с повышением оплаты труда необходимы меры, направленные на повышение производительности труда в бюджетном секторе, проведение структурных реформ, оптимизацию сети государственных учреждений.

Дата добавления: 2015-08-03; просмотров: 153 | Нарушение авторских прав

Читайте в этой же книге: ВВЕДЕНИЕ | ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСХОДОВ БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ | Расходы бюджетов субъектов РФ | Расходы местных бюджетов | ПРОГНОЗ И АНАЛИЗ РАСХОДОВ БЮДЖЕТА РФ | Анализ структуры и динамики расходов бюджета на 2013-2016 гг |mybiblioteka.su - 2015-2018 год. (0.005 сек.)mybiblioteka.su

РЕЗЕРВЫ СОКРАЩЕНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА: ОПТИМИЗАЦИЯ РАСХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО СПАДА

Шмагина, А. Г. Резервы сокращения дефицита федерального бюджета: оптимизация расходов федерального бюджета в условиях экономического спада / А. Г. Шмагина. // Экономика и бизнес: теория и практика. – 2017. – 12. – С. 203-209.

РЕЗЕРВЫ СОКРАЩЕНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА: ОПТИМИЗАЦИЯ РАСХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО СПАДА

А.Г. Шмагина, студент

Научный руководитель: Н.С. Шмиголь, канд. экон. наук, доцент

Финансовый университет при Правительстве Российской Федерации

(Россия, г. Москва)

Аннотация. Данная статья просвещена изучению проблемы обеспечения эффективности расходов федерального бюджета, способствующих экономическому росту в сложившихся макроэкономических условиях. В результате анализа структуры и динамики расходов федерального бюджета были выявлены основные направления государственной финансовой политики: поддержание обороны, национальной безопасности, социальной обеспеченности. В работе были выявлены возможные пути оптимизации расходов федерального бюджета для повышения их эффективности и нацеленности на обеспечение экономического роста, среди которых автор выделяет рост расходов на человеческий капитал, программных расходов федерального бюджета, совершенствование процедур планирования и контроля расходов федерального бюджета и более обоснованное соотношений расходов на оборону и безопасность в структуре расходов федерального бюджета. Проведенный анализ позволяет полагать, что предложенные направления оптимизации расходов федерального бюджета приведут к сокращению его дефицита и позволят обеспечить приемлемый уровень экономического роста.

Ключевые слова: федеральный бюджет, дефицит бюджета, расходы федерального бюджета, государственная программа, программно-целевое бюджетирование, бюджетная политика, экономический рост.

Одной из основных задач в деятельности государственных органов власти является реализация бюджетной политики, нацеленной на обеспечение стабильного экономического роста. Направления использования денежных средств, сконцентрированных в федеральном бюджете, определяют приоритеты распределения существенного объема государственных финансовых ресурсов, которые в значительной степени способствуют реализации основных функций государства по созданию условий для «экономического роста, оказанию качественных государственных услуг, обеспечению социальной стабильности, безопасности общества и государства» [1]. В этой связи актуальность проблемы оптимизации структуры расходов бюджета становится наиболее очевидна. Главной целью данного исследования является определение основных групп расходов федерального бюджета, которые должны быть пересмотрены с позиции их соответствия целям экономического роста и развития страны.

В теории государственных финансов бюджет определяется как совокупность финансовых отношений органов государственной власти и местного самоуправления, в результате которых формируются фонды денежных средств на разных уровнях бюджетной системы, необходимые для удовлетворения общественных потребностей и реализации возложенных на данные органы полномочий.

Расходы бюджета представляют собой часть финансовых отношений органов государственной власти, связанных с распределением и использованием обособленной части денежных средств, выплачиваемых из бюджетов всех уровней бюджетной системы, помимо средств, относящихся к источникам финансирования дефицита бюджета. Уровень осуществляемых бюджетных расходов, как способ воздействия органов государственной власти на социальные и экономические процессы, определяется «объемами вовлеченных в экономику бюджетных средств, пропорциями их распределения, направлениями и формами использования» [2, c. 17], и выступает индикатором степени участия государства в обеспечении общеэкономического равновесия.

В зависимости от соотношения сумм полученных доходов и осуществляемых расходов государственными органами власти, выделяют профицитный, дефицитный и сбалансированный бюджет. Понятие дефицита бюджета связно с превышением расходов бюджета над его доходами. Для сокращения дефицита бюджета государство проводит бюджетно-налоговую политику, способную оказывать воздействие на существующую экономическую ситуацию в стране с помощью различных методов.

Выбор инструментов бюджетно-налоговой политики для государства является непростой и в то же время одной из ключевых задач на различных этапах экономического цикла, поскольку «эффективная система бюджетных инструментов характеризуется позитивным воздействием на темпы экономического роста, качество жизни населения и инфляцию» [2, c. 12]. Существует два вида бюджетной политики в зависимости от применяемых методов регулирования: стимулирующая (предполагает увеличение государственных расходов и одновременное снижение налогов) и сдерживающая (заключается в ограничении государственных расходов и увеличении налогов). Согласно теории макроэкономического анализа, на фазе спада делового цикла предпочтительнее увеличивать государственные расходы и сокращать налоги. В то время, как на фазе бума для борьбы с инфляцией рациональнее увеличивать налоговую нагрузку и сокращать расходы государства. При этом из основного макроэкономического тождества (сумма личных сбережений S и чистых налогов T равна сумме инвестиционных расходов — I и государственных расходов — G) вытекает, что увеличение государственных расходов ведет к росту бюджетного дефицита, даже в условиях роста налогов. Так как при росте государственных расходов (G↑) и сбережений (S↑), при условии постоянства инвестиционных вливаний (I = const.), растет соотношение (S — I) ↑ и (G — T) ↑. При этом формула дефицита государственного бюджета: (G—T) > 0. Как следствие, при увеличении государственных расходов для стабилизации экономической ситуации и преодоления экономического упадка неизбежно возникает дефицит государственного бюджета.

Процесс управления дефицитом федерального бюджета в Российской Федерации регулируется нормами Бюджетного Кодекса РФ. Согласно ст. 92 БК РФ дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период. В случае преобладания расходов федерального бюджета над его доходами для покрытия возникшего дефицита привлекаются поступления из внешних и внутренних источников финансирования дефицита федерального бюджета, состав которых детализирован в ст. 94 БК РФ. Статья 17 Федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» утверждает отдельные суммы операций по источникам финансирования дефицита федерального бюджета. Большую часть внутренних источников на 2017 год составляет сумма изменения остатков средств на счетах по учету средств федерального бюджета, в основном за счет изменения остатков средств Резервного фонда. И традиционно существенный вклад в источники финансирования дефицита вносят средства от размещения государственных ценных бумаг Российской Федерации в валюте Российской Федерации. На плановый период структура источников покрытия дефицита федерального бюджета сохранится, за исключением факта упразднения Резервного фонда и, соответственно, обнуления остатков средств на счету, в результате его объединения с Фондом национального благосостояния (ФНБ).

В сложившейся макроэкономической ситуации Минфином России принимаются оптимизационные меры по балансировке федерального бюджета. При этом понятие оптимизации расходов федерального бюджета означает, что в ситуации сокращения общего объема расходов федерального бюджета, требуется выявить возможные приоритетные направления, которые обеспечат решение существующих задач и создадут необходимые условия для экономического роста.

Основными инструментами оптимизации расходной части федерального бюджета в настоящее время можно считать:

1) сокращение межбюджетных трансфертов бюджету Пенсионного фонда Российской Федерации;

2) привлечение финансов организаций в виде инвестиций для решения государственных задач;

3) вложение средств ФНБ и пенсионных накоплений в инвестиционные проекты;

4) обеспечение узкой направленности бюджетных средств на социальную поддержку граждан и проведение структурных реформ в социальной сфере;

5) повышение эффективности бюджетных расходов в целом, в том числе за счет оптимизации государственных закупок, бюджетной сети и численности государственных служащих;

6) совершенствование методов планирования расходов бюджета, в особенности программно-целевого метода, с целью финансирования расходов бюджета и другие.

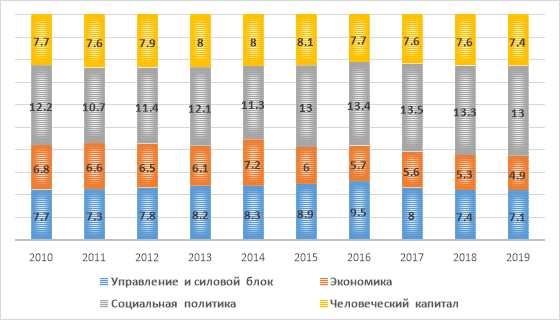

Из прогнозных значений расходов бюджета на 2018-2019 года, очевидно, что государство стремится к общему снижению расходов федерального бюджета по всем видам основных расходных статьей (рис. 1).

Рис. 1. Укрупненная структура расходов бюджетной системы в % ВВП

В 2017 году планируется сокращение расходов на человеческий капитал по сравнению с предыдущим годом на 0,5% и предполагается дальнейшее сокращение до 7,4% ВВП в 2019 году. Сильнее всего к 2019 году планируется сокращение расходов на силовой блок и государственные инвестиции и субсидии на 2,4% и 0,8% ВВП, соответственно. При этом повышение удельного веса расходов на социальную политику специалисты связывают с нерешенностью проблемы реформирования пенсионной системы [3].

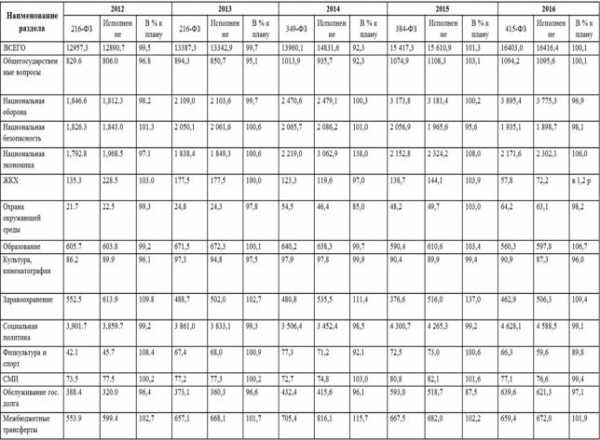

Однако при текущем наборе социальных обязательств и преобладании расходов на национальную оборону и национальную безопасность, затрудняющих процесс оздоровления бюджетной политики, сложно предсказать исполнение федерального бюджета на плановый период в намеченном направлении. Данные об исполнении расходов федерального бюджета в разрезе разделов в 2012-2016 годах представлены в таблице 1. Существует ряд разделов, по которым исполнение бюджета ежегодно заметно отклоняется от намеченных расходов. Это, в первую очередь, расходы по межбюджетным трансфертам общего характера субъектам Российской Федерации и муниципальным образованиям, в среднем превышающие плановые показатели в изучаемом периоде на 2-3%. Начиная с 2014 года заметно растут незапланированные расходы на национальную экономику в условиях действия экономических санкций и развития импортозамещения. Так же следует отметить, что в течение всего изучаемого периода наблюдается значительное отклонение расходов федерального бюджета на здравоохранение.

Таблица 1. Исполнение расходов федерального бюджета в 2012-2016 годах, млрд. руб.

Исходя из данных таблицы 2, расходная политика федерального бюджета на планируемый период предполагает сокращение расходов на обслуживание сферы здравоохранения, а также незначительный прирост расходов на образование. Данная тенденция отчасти обусловлена возрастающей ролью региональных бюджетов в финансировании расходов на человеческий капитал, а также переложением части социальных расходов в сфере медицинского обслуживания на личные бюджеты граждан.

Таблица 2. Динамика расходов федерального бюджета Российской Федерации в 2011-2016 гг. и на плановый период 2017-2019 гг., млрд. руб.

Более того, следует отметить, что сумма расходов на национальную оборону, безопасность, социальную политику и обслуживание государственного долга в общем объеме расходов федерального бюджета неуклонно увеличивается: с 54% в 2011 году до 56,9% в 2014 году и до 66,3% в 2016 году. На плановый период 2019 года сумма указанных расходов составляет уже 67,2% от общего объема расходов федерального бюджета. Подобное изменение структуры расходов, по мнению автора, не соответствует поставленной задачи стимулирования экономического роста в стране.

Нацеленность государства на сокращение бюджетных расходов, находящих отражение в бюджетных планах, и повышение их эффективности обусловливают необходимость поиска резервов оптимизации расходов федерального бюджета. В процессе изучения динамики и структуры расходной части федерального бюджета были выявлены проблемы неэффективности расходов, обеспечивающих в большей мере финансирование государственных функций, не направленных на обеспечение экономического роста.

В рамках оптимизации расходов федерального бюджета целесообразно выделение ряда направлений, совершенствование которых необходимо для повышения эффективности расходов федерального бюджета. Прежде всего, следует сделать акцент на увеличение расходов на человеческий капитал: здравоохранение, образование, косвенно – поддержку инвестиций [4, c. 21-22]. В данный момент в структуре расходов преобладают расходы текущие, расходы на социальное обеспечение. В этом случае также актуальна проблема оптимизация бюджетных расходов на содержание государственного аппарата, в том числе путем сокращения неэффективных и дублирующих друг друга функций органов государственной власти и управления.

Кроме того, следует определить приемлемый для обеспечения экономического роста объем расходов на оборону, так как доля расходов на оборону в структуре расходов федерального бюджета занимает доминирующую позицию. Следует определить уровень расходов на оборону, который обеспечит страну необходимыми ресурсами для поддержания обороноспособности на оптимальном уровне и простимулирует распорядителей бюджетных средств к их более рациональному использованию.

При этом необходимо направлять большую часть доходов федерального бюджета на реализацию государственных программ Российской Федерации, то есть на программную часть расходов, поскольку они создают необходимые условия для повышения основных показателей экономического роста страны: способствуют приросту частных инвестиций в экономику, финансированию расходов на человеческий капитал, в результате чего происходит повышение занятости населения, создаются условия для развития отдельных регионов и отраслей хозяйствования [2, c. 16]. Согласно Федеральному закону «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов» в 2017 г. расходы на реализацию государственных программ РФ составляют 53% расходов федерального бюджета и к 2020 г. планируется снижение их доли до 51,2%, что свидетельствует о необходимости совершенствования программно-целевого направления расходов федерального бюджета. Можно поддержать мнение российских ученых и практиков [2, 4, 5], что в ближайшей перспективе основными направлениями совершенствования программного бюджетирования на федеральном уровне должны стать:

– увязка бюджетных ассигнований с приоритетами развития экономики, обозначенными в государственных стратегических документах;

– разработка и применение инструментов выявления неэффективных расходов федерального бюджета;

– усиление бюджетной дисциплины;

– учет результатов оценки эффективности государственных программ в рамках бюджетирования;

– согласованность и комплексная оценка действия всех инструментов государственной экономической политики (денежно-кредитных, налогово-бюджетных, инструментов таможенного регулирования и нормативного регулирования).

По данным Министерства финансов РФ, в 2016 году наибольшую долю в объеме расходов федерального бюджета составили межбюджетные трансферты – более 30%, закупки товаров, работ и услуг для обеспечения государственных нужд – 25,5% и расходы на обеспечение выполнения функций государственными органами – 16,0% [6]. Тем не менее, необходимо увеличивать долю расходов на финансирование государственных программ РФ, а также проводить работу по повышению их качества. Более того, на сегодняшний день оценка эффективности бюджетных расходов, чаще всего, производится после осуществления соответствующих расходов по окончании финансового года, что также указывает на необходимость совершенствования процедур предварительного и последующего контроля и повышения интереса Федерального Собрания Российской Федерации к содержанию государственных программ РФ в ходе рассмотрения проекта федерального бюджета.

Таким образом, в заключение хотелось бы еще раз сделать акцент на том, что дефицитное состояние федерального бюджета преодолимо за счет оптимизации его расходной части и реализации предложенных преобразований в части программных расходов федерального бюджета.

Библиографический список

1. Доклад «Об основных направлениях повышения эффективности расходов федерального бюджета», 2015 / Официальный сайт Министерства Финансов / [Электорн. ресурс] URL: https://www.minfin.ru/common/upload/library/2015/07/main/Doklad_Ob_osnovnykh_napravleniyakh_povysheniya_effektivnosti_raskhodov_federalnogo_budzheta.pdf (дата обращения: 29.10.2017)

2. Бюджетно-налоговые и денежно-кредитные инструменты достижения финансовой стабильности и обеспечения экономического роста: коллективная монография / под ред. М.А. Абрамовой — Москва: КноРус, 2017.

3. Основные направления бюджетной политики на 2017 год и плановый период 2018 и 2019 годов / [Электрон. ресурс] URL: http://www.council.gov.ru/media/files/bMJxsnBCWlrASjcUgjkHmAbXcXFF9VxC.pdf (дата обращения: 29.10.2017)

4. Васюнина М.Л. Оптимизация бюджетных расходов и финансовое обеспечение государственных и муниципальных услуг / Финансы и кредит. – 2016. – №6 (678). – С. 14-25

5. Шмиголь Н.С. Повышение эффективности программного бюджетирования с учетом лучших зарубежных практик / Экономика. Налоги. Право. – 2017. – Т. 10. – №5. – С. 114-125.

6. Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2016 год/ Официальный сайта Министерства финансов Российской Федерации / [Электрон. ресурс] URL: https://www.minfin.ru/common/upload/library/2017/04/main/0454_Ispolnenie-2017_preview.pdf (дата обращения: 29.10.2017)

RESERVES FOR REDUCING THE DEFICIT OF THE FEDERAL BUDGET:

OPTIMIZATION OF EXPENDITURES OF THE FEDERAL BUDGET

A.G. Shmagina, student

Supervisor: N.S. Shmigol, candidate of economic sciences, associate professor

Financial university under the government of the Russian Federation

(Russia, Moscow)

Abstract. This article is referred to the problem of ensuring the effectiveness of federal budget expenditures that support economic growth in the current macroeconomic conditions. After the analysis of the structure and dynamics of expenditures in federal budget there were identified the main directions of the state financial policy: maintenance of defense, national and social security. This article shows possible ways to optimize federal budget expenditures to improve their efficiency and focus on ensuring economic growth. Among possible ways of optimization, the author emphasizes the growth of spending on human capital, expenditures on government program, improving planning and control, and the more rational spending on security and defense in the structure of federal budget expenditures. As the result of this analysis, we can assume that the process of optimization the federal budget expenditures will lead to a reduction in its deficit and ensure an acceptable level of economic growth.

Keywords: federal budget, budget deficit, expenditures, government program, performance budgeting, budget policy, economic growth.

economyandbusiness.ru