Предельный анализ и оптимизация прибыли. Оптимизация прибыли это

оптимизация прибыли - это... Что такое оптимизация прибыли?

Advertising: profit optimization

Универсальный русско-английский словарь. Академик.ру. 2011.

- оптимизация при наличии ограничений

- оптимизация программы

Смотреть что такое "оптимизация прибыли" в других словарях:

ОПТИМИЗАЦИЯ — (от лат. optimus наилучший) в химической технологии. Под О. обычно понимают целе направл. деятельность, заключающуюся в получении наилучших результатов при соответствующих условиях. Постановка задачи О. предполагает наличие ее объекта, набора… … Химическая энциклопедия

ОПТИМИЗАЦИЯ — OPTIMIZATIONCпособ принятия экон. решений, при к ром упор делается на эффективное распределение ресурсов с максимизацией или минимизацией какого либо показателя, напр. максимизация прибыли или минимизация издержек. Математическое описание решения … Энциклопедия банковского дела и финансов

Холдинг — (Holding) Определение холдинга, типы холдига, холдинговые компании Информация об определении холдинга, типы холдига, холдинговые компании Содержание Содержание Характерные черты холдинга Типы холдинга Холдинговые Проблемы банковских холдингов… … Энциклопедия инвестора

Предложение — (Supply) Определение предложения, изменение и цена предложения Информация об определении предложения, изменение и цена предложения Содержание Содержание Определение Кривая Изменение предложения Изменение величины предложения Сдвиги кривой… … Энциклопедия инвестора

IPO — (Публичное размещение) IPO это публичное размещение ценных бумаг на фондовом рынке Сущность понятия публичного размещения (IPO), этапы и цели проведения IPO, особенности публичного размещения ценных бумаг, крупнейшие IPO, неудачные публичные… … Энциклопедия инвестора

Оптовые запасы — (Wholesale Inventories) Определение оптовых запасов, торговые и складские запасы Информация об определении оптовых запасов, торговые и складские запасы Содержание Содержание Виды запасов и их характеристики Торговые и складские запасы Принципы… … Энциклопедия инвестора

Офшор на Кипре — (Offshore Cyprus) Офшор на Кипре это территория с льготным налоговым законодательством Оффшор на Кипре: преимущества и условия организации бизнеса, последствия мирового кризиса Содержание >>>>>>>> … Энциклопедия инвестора

Индекс розничных продаж — (Core retail sales) Определение розничных продаж, формы и виды розничных продаж Информация об определении розничных продаж, формы и виды розничных продаж Содержание Содержание 1.Розничные . Определение термина Методические указания по расчету… … Энциклопедия инвестора

Ценообразование — (Price formation) Определение ценообразования. методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестора

Налоговое планирование — Налоговое планирование это целенаправленные действия налогоплательщика, направленные на уменьшение его налоговых обязательств, производимых им в виде налогов, сборов, пошлин и других обязательных платежей. Содержание 1 Сущность налогового… … Википедия

Интеллектуальный капитал — У этого термина существуют и другие значения, см. Капитал (значения). Эта статья должна быть полностью переписана. На странице обсуждения могут быть пояснения … Википедия

Книги

- Опционы: разработка, оптимизация и тестирование торговых стратегий, Израйлевич, Сергей В., Цудикман, Вадим Я.. До сегодняшнего дня все книги, посвященные автоматизированной торговле, фокусировались на традиционных биржевых инструментах, таких как акции, фьючерсы или валюты. Опционная торговля… Подробнее Купить за 1088 руб

- Опционы. Разработка, оптимизация и тестирование торговых стратегий, Израйлевич С., Цудикман В.. В книге представлены базовые элементы создания и формализации стратегий, оперирующих сложно-структурированными портфелями, которые могут состоять из потенциально неограниченного количества… Подробнее Купить за 981 руб

- Опционы: Разработка, оптимизация и тестирование торговых стратегий, Сергей Израйлевич. До сегодняшнего дня все книги, посвященные автоматизированной торговле, фокусировались на традиционных биржевых инструментах, таких как акции, фьючерсы или валюты. Опционная торговля… Подробнее Купить за 459 руб электронная книга

universal_ru_en.academic.ru

Оптимизация прибыли на основе предельного анализа

Получение максимальной прибыли возможно при сочетании объема производства, цены продукта и издержек на его производство и реализацию. Максимизация прибыли заключается в выборе такого объема производства (реализации) продукции, при котором предельные издержки равны предельному доходу.

Предельный доход – это прирост выручки на единицу прироста количества произведенной продукции. Соответственно предельные издержки равны приросту затрат на единицу прироста производимой продукции.

При этом следует учитывать, что не всякое расширение производства ведет к адекватному росту прибыли, так как:

а) по-разному выглядит динамика издержек;

б) происходит снижение цен при росте объема выпуска продукции.

Значит, предприятие должно найти такой объем производства продукции, при котором оно извлекло бы наибольший доход.

Существует несколько способов определения оптимального объема производства:

- бухгалтерско-аналитический;

- графический;

- статистический.

Сущность бухгалтерско-аналитического способа состоит в сопоставлении предельного дохода и предельных издержек. Если предельный доход больше предельных издержек, то дальнейший рост выпуска увеличивает общую сумму прибыли и наоборот. Следовательно, для максимизации прибыли предприятие должно расширять объем производства до тех пор, пока предельный доход выше предельных издержек, и прекратить расширение производства как только предельные издержки начнут превосходить предельный доход.

Задача 11. Исходные данные и результаты расчетов приведены в таблице 8.

Согласно данным таблицы 8 самый выгодный объем производства при 7 тыс.т. Затем предельные издержки уже превосходят предельный доход, что явно неблагоприятно для предприятия.

Таблица 8. Максимизация прибыли на основе предельного подхода

| Объем производства продукции, тыс.т (ВП) | Цена, тыс.руб. (Ц) | Общий доход (выручка), млн.руб. | Общие издержки, млн.руб. (С) | Прибыль, млн.руб. | Предель- ный доход, млн.руб. | Предель- ные из держки, млн.руб. |

| 0 ВП0 | 250 Ц0 | 210 С0 | -210 | - | - | |

| 1 ВП1 | 240 Ц1 | 350 С1 | -110 | |||

| 2 ВП2 | 230 Ц2 | 480 С2 | -20 | |||

| 3 ВП3 | 220 Ц3 | 600 С3 | +60 | |||

| 4 ВП4 | 210 Ц4 | 710 С4 | +130 | |||

| 5 ВП5 | 200 Ц5 | 810 С5 | +190 | |||

| 6 ВП6 | 190 Ц6 | 915 С6 | +225 | |||

| 7 ВП7 | 180 Ц7 | 1030 С7 | +230 | |||

| 8 ВП8 | 170 Ц8 | 1155 С8 | +205 | |||

| 9 ВП9 | 160 Ц9 | 1300 С9 | +140 | |||

| 10 ВП10 | 150 Ц10 | 1455 С10 | +45 |

Определение безубыточного объема продаж и зоны безопасности предприятия

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в единицах продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов.

Для определения их уровня можно использовать аналитический и графический способы.

Задача 12.

Производственная мощность предприятия (М) 1000 т

Цена 1 т продукции (Р) 20 тыс.руб.

Выручка (В) 20000 тыс.руб.

Постоянные затраты (А) 4000 тыс.руб.

Переменные затраты на единицу продукции (в) 12 тыс.руб.

Переменные затраты на весь выпуск продукции (Зпер) 12000тыс.руб.

Прибыль от реализации продукции (П) 4000 тыс.руб.

Маржинальный доход (МД=В-Зпер) 8000 тыс.руб.

Доля маржинального дохода в выручке (Дмд) 0,4

Ставка маржинального дохода (Смд) 8 тыс.руб.

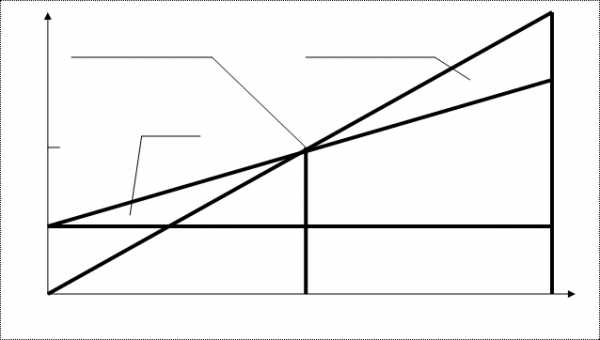

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рис.5).

В 20

Точка безубыточности Зона прибыли

Зона убытков

Переменные затраты

Постоянные затраты

0 Х, Т

0 500 1000

10 20 млн. руб.

Рис. 5. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали – себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточности объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

В нашем примере критическая точка расположена на уровне 50% возможного объема реализации продукции. Если пакеты заказов на изделия предприятия больше 50% от его производственной мощности, то будет прибыль. При пакете заказов 75% от возможного объема производства прибыль составит половину максимальной суммы, т.е. 2 млн.руб. Если же пакет заказов будет менее 50% от фактической производственной мощности, то предприятие будет убыточным и обанкротится.

Зона безопасности – это разность между фактическим и безубыточным объемом продаж. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 т продукции, то зона безопасности (запас финансовой прочности) составит 50% при реализации 700 т – 20% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Полученную зависимость можно представить по-другому (рис.6). При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных расходов (в нашем примере 4 млн.руб.). При объеме 1000т продукции прибыль составляет 4 млн.руб.

у

Точка безубыточности

Х

10 20 млн. руб. Т

500 1000

Рис. 6. Определение зоны безопасности

Кроме графического метода, можно использовать и аналитический.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке:

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении

:

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула

Если ставится задача определить объем реализации для получения определенной суммы прибыли, тогда формула будет иметь вид:

V

Полученная величина в 1,5 раза больше, чем безубыточный объем продаж в натуральном измерении (750/500). При этом 500 т продукции нужно произвести и реализовать, чтобы покрыть постоянные затраты предприятия, и 250 т – для получения 2000 тыс.руб. прибыли.

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

Для одного вида продукции зону безопасности можно найти по количественным показателям:

VPП-Т 1000-500

ЗБ = —————— = —————— = 0,5, или 50%

VPП 1000

infopedia.su

Предельный анализ и оптимизация прибыли

Сущность предельного анализа. Способы оптимизации прибыли.

Максимизация прибыли является доминирующей проблемой любого субъекта хозяйствования. Получение максимальной прибыли возможно при определенном сочетании объема производства, цены продукта и издержек на его производство и реализацию. Максимизация прибыли заключается в выборе такого объема производства (реализации) продукции, при котором предельные издержки на производство и реализацию продукции равны предельному доходу.

Предельный доход — это прирост выручки на единицу прироста количества произведенной продукции. Соответственно предельные издержки равны приросту затрат на единицу прироста количества производимой продукции.

При этом следует учитывать, что не всякое расширение производства ведет к адекватному росту прибыли, так как:

а) по-разному выглядит динамика издержек;

б) происходит снижение цен при росте объема выпуска продукции.

Значит, предприятие должно найти такой объем производства продукции, при котором оно извлекло бы наибольший доход. Существует несколько способов определения оптимального объема производства:

бухгалтерско-аналитический;

графический;

статистический.

Сущность бухгалтерско-аналитического способа состоит в сопоставлении предельного дохода и предельных издержек. Если предельный доход больше предельных издержек, то дальнейший рост выпуска увеличивает общую сумму прибыли, и наоборот. Следовательно, для максимизации прибыли предприятие должно расширять объем производства до тех пор, пока предельный доход выше предельных издержек, и прекратить расширение производства как только предельные издержки начнут превосходить предельный доход.

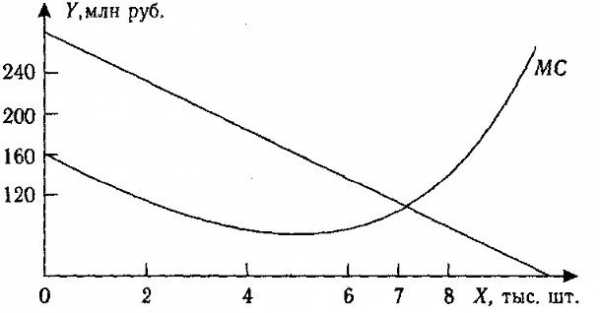

Согласно данным табл. 18.4, самый выгодный объем производства при 7 тыс. ед. Затем предельные издержки уже превосходят предельный доход, что явно неблагоприятно для предприятия. Следовательно, до 7 тыс. ед. предприятию выгодно производить продукцию, но сверх этой величины производство неэффективно.

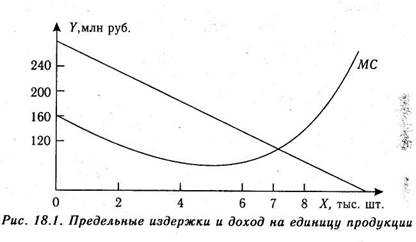

Этот же результат можно получить и графическим методом (рис. 18.1). До 7 тыс. ед. кривая предельных издержек (МС)ниже кривой предельного дохода и поэтому каждая дополнительная единица выпускаемой продукции увеличивает сумму прибыли. Максимальная прибыль — это точка пересечения кривой предельных издержек с кривой предельного дохода. После этой точки кривая предельных издержек располагается выше кривой предельного дохода, из чего следует, что каждая дополнительная единица продукции уменьшает прибыль и ее производство неэффективно для предприятия.

Сущность статистического метода заключается в том, что на основании массовых данных исследуется зависимость предельного дохода и предельных издержек от объема реализации продукции.

Таблица 18.4

Максимизация прибыли на основе предельного подхода

| Объем продукции, тыс. шт. | Цена, руб. | Общий доход (выручка), млн. руб. | Общие издержки, млн. руб. | Прибыль, млн. руб. | Предельный доход млн. руб. | Предельные издержки, млн. руб. |

| -210 | — | |||||

| -110 | ||||||

| -20 | ||||||

| +60 | ||||||

| + 130 | ||||||

| +190 | ||||||

| +225 | ||||||

| +230 | ||||||

| +205 | ||||||

| + 140 | ||||||

| +45 |

Рис. 18.1

Данные табл. 18,4 позволяют сделать вывод, что зависимость между предельным доходом и количеством реализованной продукции может быть описана уравнением прямой:

MR = а + bх,

где MR - предельный доход на единицу продукции;

х - количество продукции в натуральном выражении.

Найдя неизвестные параметры а и b по методу наименьших квадратов, получим

MR = 260 - 20х.

Зависимость предельных издержек от объема производства продукции можно описать уравнением параболы:

МС = а + bх + сх2.

В нашем примере оно будет иметь следующий вид:

МС = 163,16 – 22,235x + 2,159х2

Зависимость общей суммы издержек от объема продаж получила следующее выражение:

З = a + bх = 229 + 115x.

Сейчас приравняем предельный доход и предельные издержки и найдем величину оптимального объема производства продукции, который обеспечит максимальную сумму прибыли:

260 - 20х= 163,16 - 22,235x + 2,159x2,

2,159х2 - 2,235x - 96,84 = 0,

Рх= 250x - 10x2;

тыс. шт.

Приведенные расчеты показывают, что оптимальный объем производства составляет 7230 ед. При таком объеме выручка составит

В = Р × х = 180 × 7,23 = 1300 млн. руб.

Издержки производства

З = 229 + 115x = 229 + 115 × 7,23 = 1060 млн. руб.

Прибыль

П = В - 3 = 1300 - 1060 = 240 млн. руб.

Следовательно, данному предприятию можно придерживаться стратегии наращивания объема производства до 7200 ед. при условии, что себестоимость его продукции существенно не повысится в ближайшей перспективе.

infopedia.su

Предельный анализ и оптимизация прибыли

Сущность предельного анализа. Способы оптимизаци: прибыли.

Максимизация прибыли является доминирующей проблемой любого субъекта хозяйствования. Получение максимальной прибыли возможно при определенном сочетании объема производства, цены продукта и издержек на его производство и реализацию. Максимизация прибыли заключается в выборе такого объема производства (реализации) продукции, при котором предельные издержки на производство и реализацию продукции равны предельному доходу.

Предельный доход — это прирост выручки на единицу прироста количества произведенной продукции. Соответственн:

предельные издержки равны приросту затрат на единицу прироста количества производимой продукции.

При этом следует учитывать, что не всякое расширение производства ведет к адекватному росту прибыли, так как:

а) по-разному выглядит динамика издержек;

б) происходит снижение цен при росте объема выпуска про дукции.

Значит, предприятие должно найти такой объем производства продукции, при котором оно извлекло бы наибольший доход. Существует несколько способов определения оптимального объема производства:

бухгалтерско-аналитический;

статистический.

Сущность бухгалтерско-аналитического способа состоит в сопоставлении предельного дохода и предельных издержек. Если предельный доход больше предельных издержек, то дальнейший рост выпуска увеличивает общую сумму прибыли, и на-эборот. Следовательно, для максимизации прибыли предприятие ;элжно расширять объем производства до тех пор, пока предель--:ый доход выше предельных издержек, и прекратить расширение производства как только предельные издержки начнут пре-: сходить предельный доход.

Согласно данным табл. 18.4, самый выгодный объем производ--ва при 7 тыс. ед. Затем предельные издержки уже превосходятнедельный доход, что явно неблагоприятно для предприятия." "едовательно, до 7 тыс. ед. предприятию выгодно производить;укцию, но сверх этой величины производство неэффективно.

Этот же результат можно получить и графическим методом:ис. 18.1). До 7 тыс. ед. кривая предельных издержек (МС) ни-- е кривой предельного дохода и поэтому каждая дополнитель--1 - единица выпускаемой продукции увеличивает сумму прибы-Максимальная прибыль — это точка пересечения кривой:ельных издержек с кривой предельного дохода. После этойи кривая предельных издержек располагается выше кривой:ельного дохода, из чего следует, что каждая дополнительнаяица продукции уменьшает прибыль и ее производство неэф-: "ивно для поелпоиятия.

Сущность статистического метода заключается в том, что на основании массовых данных исследуется зависимость предельного дохода и предельных издержек от объема реализации продукции.

Таблица 18.4 Максимизация прибыли на основе предельного подхода

Данные табл. 18.4 позволяют сделать вывод, что зависимость между предельным доходом и количеством реализованной продукции может быть описана уравнением прямой:

MR = а + Ьх,

где MR — предельный доход на единицу продукции; х — количество продукции в натуральном выражении.

Найдя неизвестные параметры а и Ъ по методу наименьших квадратов, получим

MR = 260 - 20х.

Зависимость предельных издержек от объема производства продукции можно описать уравнением параболы:

МС = а + Ьх + сх2.

В нашем примере оно будет иметь следующий вид: МС = 163,16 -22,235* + .2,159х2

Зависимость общей суммы издержек от объема продаж получила следующее выражение:

3=a+fcc =229 + 115*.

Сейчас приравняем предельный доход и предельные издержки и найдем величину оптимального объема производства продукции, который обеспечит максимальную сумму прибыли:

260 -20х = 163,16 -22,235х +2Д59*2, 2Д59х2 -2,235х-96,84 =0, Р, =250х-10х2;

.. 2,235 + л/2,2352 +4 х 2,159x96,84 31,235 тоо

,

2x2,159 4,318

Приведенные расчеты показывают, что оптимальный объем "роизводства составляет 7230 ед. При таком объеме выручка составит

В = Р х х = 180 х 7,23 = 1300 млн руб.

Издержки производства

3 = 229 + 115л; = 229 + 115 х 7,23 = 1060 млн руб. Прибыль

П = В - 3 = 1300 - 1060 = 240 млн руб.

Следовательно, данному предприятию можно придерживаться стратегии наращивания объема производства до 7200 ед. при условии, что себестоимость его продукции существенно не повысится в ближайшей перспективе.

students-library.com