Этапы оптимизации материальных издержек и затрат. Оптимизация издержек

Оптимизация издержек производства

Особенности издержек

Предположим, что руководитель предприятия озабочен низким уровнем дохода. Первая статья, на которую ему стоит обратить внимание – это издержки. Рассмотрим их подробнее.

Определение 1

Производственные издержки – довольно сложная экономическая категория. Издержки представляют собой различные затраты, которое несет предприятие в процессе производства.

Производители в процессе осуществления производственной деятельности стремятся к сокращению издержек. Если объем издержек позволяет, то производитель может вывести товар на массовый рынок. Выход на массовый рынок обеспечит оборот.

Определение 2

Издержки производственного процесса – это полный комплекс производственных затрат, рассматриваемый в одном цикле, произведенный на единицу товара

Предположим, что предприятие занимается изготовлением садового инвентаря. Производственными издержками будут все затраты предприятия на изготовление одной единицы готового товара. В издержки входят не только основной и сопутствующий материалы, но и труд работников от первого цикла до заключительного.

Издержки, подлежащие оптимизации

- Затраты на персонал.

- Затраты на рекламу.

- Затраты на ресурсы.

- Затраты на процессы.

- Затраты на управление.

Сущность оптимизации производственных издержек

Замечание 1

Оптимизация текущих затрат – это очень сложный процесс. Руководитель обязан с должным вниманием относиться к оптимизации. Оптимизация состоит в сокращении излишних расходов предприятия.

Наиболее интересным фактором считается выявление наиболее затратных статей расходов. Руководитель должен рассмотреть эти статьи и урезать расходы по мере возможности и необходимости.

В этом процессе ключевое внимание следует уделить эффективности. Для того, чтобы увеличить эффективность, следует уделить внимание персоналу. Персонал – ключевой ресурс руководителя. Однако, руководителю не следует распределять все расходы за счет персонала. Персонал может принять это как негативные изменения. Корректировки должны вноситься и в работу с персоналом, но не все издержки следует возлагать на персонал.

Работа с персоналом должна включаться в основную статью расходов. Методы повышения трудовой эффективности могут положительно повлиять на ситуацию. Работник, который поощряется руководителем, прикладывает больше усилий и работает эффективно.

Если работники работают не достаточно эффективно, то нет необходимости вкладывать ресурсы в рекламу. Поэтому, руководитель должен вернуться к проблеме с персоналом и отменить расходы на рекламу. Это временная мера. Если руководитель не готов отказаться от расходов на продвижение, то следует уделить внимание поиску наиболее приемлемого варианта. Возможно, даже организовать продвижение собственными силами. Это не только снизит издержки на рекламу, но и создаст перспективу командной работы для коллектива.

Предположим, что предыдущие статьи расходов достаточно оптимизированы. Теперь руководителю следует обратить внимание на ресурсы предприятия. Ресурсы необходимы для осуществления основной деятельности. Чаще всего, ресурсы отнимают большую часть денежной массы предприятия. Руководитель должен постоянно искать наиболее интересные виды ресурсов с хорошими показателями и низкой стоимостью. На оптимизации ресурсов можно экономить существенное количество средств.

Замечание 2

Особое внимание следует уделить оптимизации бизнес-процессов, которые проходят на предприятии. При достаточном внимании руководителя, данная мера может привести к очень положительной динамике.

Последнее место в иерархии оптимизации занимает влияние на менеджмент. Оптимизация процесса управления может открыть для предприятия дополнительные возможности. Если руководитель не достаточно опытен и компетентен. Для того, чтобы устранить данную проблему можно повысить уровень квалификации руководителя или привлечь специалиста по управлению.

Пути оптимизации издержек

- Оптимизация издержек персонала.

- Оптимизация издержек на продвижение.

- Оптимизация ресурсных расходов.

- Оптимизация бизнес – процессов.

- Оптимизация менеджмента.

spravochnick.ru

Стратегия оптимизации издержек | 2. Направления оптимизации издержек | Читать онлайн, без регистрации

Стратегия оптимизации издержек

Стратегия оптимизации издержек вообще-то интуитивно понятна, она находится на уровне элементарного здравого смысла. Надо избавиться от того, что нам не приносит дохода (или приносит его недостаточно много) и вложить высвободившиеся средства в то, что нам обеспечивает требуемый уровень доходов. Казалось бы, что может быть проще? Все знают, что делать зарядку по утрам полезно для здоровья, но многие ли ее реально делают? Полагаю, считанные проценты людей. Такая же картина с оптимизацией затрат. Как гласит русская пословица, «пока гром не грянет, мужик не перекрестится». Пока доходов в принципе хватает, никто за расходами особо не следит. Зато как только ощущаются проблемы финансового характера, начинаются судорожные попытки сэкономить «на спичках». Бывают просто анекдотические ситуации: в одной компании решили экономить все вплоть до бумаги для принтера. В результате, чтобы получить определенное количество бумаги для распечатки документов, сотрудник должен быть написать заявление на выдачу… правильно, тоже на стандартном листе бумаги А4.

Это, как говорили в Советском Союзе, были явные «перегибы на местах». Если же действовать всерьез, то начинать надо не с экономии, начинать надо с анализа издержек. В главе 1 мы обсудили источники информации для подобного анализа – различные виды учета, а сейчас следует обсудить сам анализ издержек.

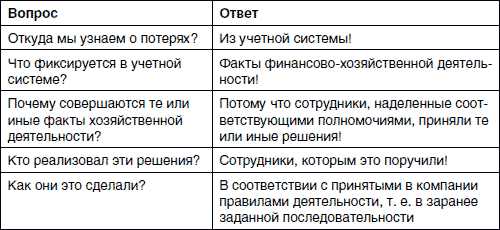

Учет подразумевает фиксацию сведений об уже свершившихся фактах и, следовательно, является «посмертным». Уже понесенные издержки трудно вернуть. Перефразируя эпиграф к этой главе, если вы уже купили что-то ненужное, то продать вы это если и сможете, то скорее всего с дисконтом. То есть потери будут в любом случае. Мы же стремимся избежать ненужных потерь ресурсов, денег, времени. Как это сделать? Ответить на ряд вопросов (табл. 2.1).

Таблица 2.1. Вопросы о потерях

Таким образом, получается, что, для того чтобы оптимизировать издержки, а в более широком смысле – управлять ими, нужно изменять не конкретные статьи бюджета, нужно изменять саму компанию и ее деятельность! Или, если говорить иначе, нужно изменять:

• саму деятельность, т. е. бизнес-процессы;

• потери в конкретных процедурах бизнес-процесса, возникающие из-за нерационального их выполнения;

• систему управления компании, т. е. ее организационную структуру и распределение полномочий по руководителям и подразделениям;

• собственно персонал компании, поскольку он, с одной стороны, выполняет бизнес-процессы, а с другой – сам является определенной статьей затрат компании.

К сожалению, в имеющейся литературе по анализу финансовохозяйственной деятельности предприятий этим основополагающим первопричинам издержек уделяется минимальное внимание, а акцент делается на финансовую отчетность.

Возникает простой вопрос: что мы, собственно, будем анализировать?

velib.com

Этапы оптимизации материальных издержек и затрат — MS Excel

Во времена экономического роста, когда дела идут хорошо и финансовые показатели растут, численность корпоративного центра холдинговой компании тоже растет – порой даже быстрее самих финансовых показателей.Руководители набирают себе заместителей, возникают промежуточные уровни в виде управлений, департаментов, увеличивается штат сотрудников и расходы на содержания персонала. Во время кризиса ситуация кардинально меняется. Холдинги начинают компанию по сокращению расходов и в первую очередь – управленческих. Оптимизация затрат позволяет не только улучшить финансовые результаты группы, но и повысить эффективность корпоративного центра, сделав его более компактным и менее бюрократизированным.

Оптимизация затрат и увольнение персонала – всегда чрезвычайно болезненный процесс. В дополнение к морально-этическим аспектам, возникает ряд других объективных трудностей и вопросов, с которыми сталкивается руководство компаний:

- Какие статьи расходов сокращать в первую очередь?

- Сколько сотрудников, в каких подразделениях увольнять?

- Каков действительный резерв сокращения?

- Как преодолеть сопротивление функциональных руководителей, каждый из которых считает, что его блок и так оптимизирован?

- Нужно ли проводить сокращение в несколько этапов или сразу предпринять кардинальные меры?

- Как удержать наиболее ценных сотрудников компании?

От ответов на эти вопросы зависит эффективность мероприятий по оптимизации затрат в корпоративном центре. Оптимизация затрат проводится по нескольким направлениям.

Оптимизация организационной структуры корпоративного центра

У многих российских компаний организационная структура корпоративного центра характеризуется наличием избыточных уровней управления, раздутым штатом сотрудников, длительной выработкой решений и плохими коммуникациями как внутри самого корпоративного центра, так и между корпоративным центром и бизнес – единицами. Оптимизация структуры корпоративного центра должна идти по пути создания более плоской структуры внизу (большее количество прямых подчиненных у функциональных руководителей), посредством укрупнения структурных подразделений (объединения отделов, управлений, дирекций), а также сокращения промежуточных уровней управления. Данный подход позволяет сократить затраты на руководителей среднего звена при минимальном изменении объема выполняемых функций и без сокращения рядовых сотрудников. Оптимизация структуры может дать эффект сокращения персонала до 15% по численности и 20% по фонду оплаты труда.

Сокращение функций корпоративного центра

Наибольшим потенциалом для оптимизации затрат обладают контрольно-аналитические функции корпоративного центра. Сокращение контрольно-аналитических функций может осуществляться по следующим направлениям:

- Уменьшение количества отчетов;

- Сокращение источников обрабатываемой информации;

- Снижения уровня детализации;

- Отказ от выполнения функций в корпоративном центре или передача функций бизнес-единицам;

- Уменьшение объема контрольно-аналитических функций может дать эффект сокращения персонала до 40%.

Оптимизация накладных расходов корпоративного центра

Оптимизация накладных расходов без увольнения сотрудников может осуществляться по таким направлениям как аренда, бонусы, продолжительность рабочей недели, корпоративные мероприятия, транспорт, мобильная связь и т.д. и может дать эффект сокращения расходов до 25%. Важным аспектом для успешной реализации проекта по оптимизации затрат является непосредственное участие в нем генерального директора компании на всех этапах и вовлечение руководителей структурных подразделений. Реализация проекта состоит из трех этапов.

Определение целевого уровня оптимизации затрат

На данном этапе проводятся:

- Диагностика системы управления, бенчмаркинг численности корпоративного центра

- Разработка и оценка основных гипотез по сокращению персонала

- Определение целевого уровня сокращения персонала (дифференцировано по структурным подразделениям)

- Определение статей и уровня сокращения накладных расходов и регистрация авансов в 1С:Бухгалтерии

Этап 2. Формирование списков для сокращения и нормирование расходов

Для успешного осуществления данного этапа создаются рабочие группы, куда обязательно должны входить руководители структурных подразделений корпоративного центра. В рабочих группах проводятся:

- Разбивка альтернативных вариантов для сокращения численности

- Тестирование гипотез консультантов, сформированных на первом этапе

- Формирование списков для сокращения

- Определение целевых нормативов и лимитов расходования денежных средств по подразделениям

- Разработка плана коммуникаций

Этап 3. Проведение оптимизации затрат

Проведение сокращений осуществляет генеральный директор и руководители структурных подразделений компании. В ходе данного этапа специалисты отдела кадров проводят сопровождение изменений, а именно:

- Оказывают помощь в перераспределении работ;

- Помогают в разработке и реализации плана коммуникаций.

Существенного сокращения затрат можно добиться за счет оптимизации внутренних процессов компании – в относительно короткие сроки и без значительных инвестиций. Целью должна быть оптимизация затрат за счет повышения эффективности работы компании, а не за счет их простого «урезания».

Резервы для экономии следует искать во всех процессах компании: закупках, управлении оборотным капиталом, логистике, капитальных вложениях, общехозяйственных и административных работах и т. д. Сокращение затрат – это сложная управленческая задача. Чтобы обеспечить успех программы, менеджмент должен учитывать ряд ключевых факторов, таких как четкое распределение ответственности за оптимизацию затрат, установление формализованных целей и введение экономии как элемента корпоративной культуры.

Зачастую российские холдинги уделяют недостаточно внимания оптимизации бизнес-процессов, сокращению затрат и эффективному использованию ресурсов. Рост выручки позволяет им закрывать глаза на затраты. Однако во времена кризиса многие успешные компании осознали, что оптимизация и жесткий контроль затрат являются критическими факторами не только для выживания но и улучшения финансовых показателей группы в целом в долгосрочной перспективе. В связи с этим политика минимизации затрат должна являться основной стратегической инициативой компании, а разработка подхода к оптимизации носить долгосрочный характер.

excel2010.ru

Оптимизация издержек в централизованном холдинге

Автор проследил процесс оптимизации затрат в корпоративном центре холдинга. Также в статье проанализированы основные направления и предложен алгоритм поэтапного проведения оптимизации затрат.

Ключевые слова: Холдинг, оптимизация затрат, корпоративный центр

Author studied process of cost optimization in holdings corporate centre. Also in article are shown main direction and algorithm step-by-step implementation of cost optimization.

Key words: Holding, cost optimization, corporate centre

Во времена экономического роста, когда дела идут хорошо и финансовые показатели растут, численность корпоративного центра холдинговой компании тоже растет - порой даже быстрее самих финансовых показателей. Руководители набирают себе заместителей, возникают промежуточные уровни в виде управлений, департаментов, увеличивается штат сотрудников и расходы на содержания персонала. Во время кризиса ситуация кардинально меняется. Холдинги начинают компанию по сокращению расходов и в первую очередь - управленческих. Оптимизация затрат позволяет не только улучшить финансовые результаты группы, но и повысить эффективность корпоративного центра, сделав его более компактным и менее бюрократизированным.

Оптимизация затрат и увольнение персонала - всегда чрезвычайно болезненный процесс. В дополнение к морально-этическим аспектам, возникает ряд других объективных трудностей и вопросов, с которыми сталкивается руководство компаний:

· Какие статьи расходов сокращать в первую очередь?

· Сколько сотрудников, в каких подразделениях увольнять?

· Каков действительный резерв сокращения?

· Как преодолеть сопротивление функциональных руководителей, каждый из которых считает, что его блок и так оптимизирован?

· Нужно ли проводить сокращение в несколько этапов или сразу предпринять кардинальные меры?

· Как удержать наиболее ценных сотрудников компании?

От ответов на эти вопросы зависит эффективность мероприятий по оптимизации затрат в корпоративном центре.

Оптимизация затрат проводится по нескольким направлениям:

1) Оптимизация организационной структуры корпоративного центра.

У многих российских компаний организационная структура корпоративного центра характеризуется наличием избыточных уровней управления, раздутым штатом сотрудников, длительной выработкой решений и плохими коммуникациями как внутри самого корпоративного центра, так и между корпоративным центром и бизнес - единицами.

Оптимизация структуры корпоративного центра должна идти по пути создания более плоской структуры внизу (большее количество прямых подчиненных у функциональных руководителей), посредством укрупнения структурных подразделений (объединения отделов, управлений, дирекций), а также сокращения промежуточных уровней управления.

Данный подход позволяет сократить затраты на руководителей среднего звена при минимальном изменении объема выполняемых функций и без сокращения рядовых сотрудников.

Оптимизация структуры может дать эффект сокращения персонала до 15% по численности и 20% по фонду оплаты труда.

2) Сокращение функций корпоративного центра.

Наибольшим потенциалом для оптимизации затрат обладают контрольно- аналитические функции корпоративного центра. Сокращение контрольно- аналитических функций может осуществляться по следующим направлениям:

· Уменьшение количества отчетов;

· Сокращение источников обрабатываемой информации;

· Снижения уровня детализации;

· Отказ от выполнения функций в корпоративном центре или передача функций бизнес- единицам

Уменьшение объема контрольно-аналитических функций может дать эффект сокращения персонала до 40%.

3) Оптимизация накладных расходов корпоративного центра.

Оптимизация накладных расходов без увольнения сотрудников может осуществляться по таким направлениям как аренда, бонусы, продолжительность рабочей недели, корпоративные мероприятия, транспорт, мобильная связь и т.д. и может дать эффект сокращения расходов до 25%.

Важным аспектом для успешной реализации проекта по оптимизации затрат является непосредственное участие в нем генерального директора компании на всех этапах и вовлечение руководителей структурных подразделений. Реализация проекта состоит из трех этапов.

Этап 1. Определение целевого уровня оптимизации затрат

На данном этапе проводятся:

· Диагностика системы управления, бенчмаркинг численности корпоративного центра

· Разработка и оценка основных гипотез по сокращению персонала

· Определение целевого уровня сокращения персонала (дифференцировано по структурным подразделениям)

· Определение статей и уровня сокращения накладных расходов

Этап 2. Формирование списков для сокращения и нормирование расходов

Для успешного осуществления данного этапа создаются рабочие группы, куда обязательно должны входить руководители структурных подразделений корпоративного центра. В рабочих группах проводятся:

· Разбивка альтернативных вариантов для сокращения численности

· Тестирование гипотез консультантов, сформированных на первом этапе

· Формирование списков для сокращения

· Определение целевых нормативов и лимитов расходования денежных средств по подразделениям

· Разработка плана коммуникаций

Этап 3. Проведение оптимизации затрат

Проведение сокращений осуществляет генеральный директор и руководители структурных подразделений компании. В ходе данного этапа специалисты отдела кадров проводят сопровождение изменений, а именно:

· Оказывают помощь в перераспределении работ;

· Помогают в разработке и реализации плана коммуникаций.

Существенного сокращения затрат можно добиться за счет оптимизации внутренних процессов компании – в относительно короткие сроки и без значительных инвестиций. Целью должна быть оптимизация затрат за счет повышения эффективности работы компании, а не за счет их простого «урезания».

Резервы для экономии следует искать во всех процессах компании: закупках, управлении оборотным капиталом, логистике, капитальных вложениях, общехозяйственных и административных работах и т. д. Сокращение затрат – это сложная управленческая задача. Чтобы обеспечить успех программы, менеджмент должен учитывать ряд ключевых факторов, таких как четкое распределение ответственности за оптимизацию затрат, установление формализованных целей и введение экономии как элемента корпоративной культуры.

Зачастую российские холдинги уделяют недостаточно внимания оптимизации бизнес-процессов, сокращению затрат и эффективному использованию ресурсов. Рост выручки позволяет им закрывать глаза на затраты. Однако во времена кризиса многие успешные компании осознали, что оптимизация и жесткий контроль затрат являются критическими факторами не только для выживания но и улучшения финансовых показателей группы в целом в долгосрочной перспективе. В связи с этим политика минимизации затрат должна являться основной стратегической инициативой компании, а разработка подхода к оптимизации носить долгосрочный характер.

Литература:

1. Кэмерон К. Пенкина И. Оптимизация издержек // Журнал «Мое дело магазин», № 115. 2009 год

2. Магалецкий К. Затраты: от снижения к оптимизации // Журнал «Компаньен», № 19. 2007 год

3. Барсукова Г. Сокращение расходов или повышение эффективности?// Интернет Газета «Бизнес-Образование», № 8. 2010 год. URL: http://rbo.stavropol-consulting.ru/num/17/03.html

moluch.ru

Оптимизация издержек — AOW

Материал из AOW

Оптимизация издержек

Статья основана на материалах статьи «Дизайн. Взгляд менеджера на оптимизацию издержек» http://www.cyberinfo.ru/17/2520_1.htm написанной Александром Шиляевым — ИТ-менеджером с многолетним опытом руководства разработкой интернет-сайтов. http://alex.shilyaev.com/

Однако, исходя из нашего опыта, следует, что не стоит давать этот подход дизайнерам в чистом виде, это чревато шлейфом однотипных, похожих, друг на друга работ. Поэтому приведем статью в переработанном, с учетом нашего опыта, виде.

С приходом в веб профессиональных менеджеров, а также с ростом прежних разработчиков до уровня владельцев веб-студий, подходы к разработке сайтов и технологий стали меняться. Рынок постоянно требует постоянно снижать издержки, и, прежде всего, издержки производства. Издержек в проектировании я уже касался, а в этой статье коснусь издержек в дизайне.

Если вы молодой дизайнер и живете в мире грез и идиллических представлений о своей профессии, которые не хотите разрушать, то лучше не читайте эту статью дальше. Это позволит вам остаться индивидуумом, несущим новое и прогрессивное в вашу профессию.

Для доказательства некоторых идей будут приведены ссылки на сайты одной из самых креативных команд Рунета (сами узнаете кого), как на наиболее яркие и известные примеры в русскоязычной веб-отрасли. При этом, я подчеркну, что я уважаю эту команду как за их работы, так и за их подходы по оптимизации своей деятельности.

Процесс дизайна

Когда студия разработки сайтов только создается, и состоит из нескольких людей, то всем проектам уделяется масса внимания, каждый проект стараются сделать уникально и индивидуально. Времени для этого достаточно, и каждый сотрудник «чувствует» результаты своей работы. Когда же студия переживает период роста, количество наемного персонала растет, рынок давит, то хочешь/не хочешь, а приходится ставить производство дизайна на промышленные конвейерные рельсы, оптимизируя процесс как это возможно.

Процесс разработки дизайна для веб-сайта можно разбить на несколько этапов:

- Выяснить, для кого разрабатывается сайт, каких целей хочет достичь заказчик.

- Разработать пару схем стартовой страницы, исходя из структуры сайта и целей заказчика (предполагаем, что структура сайта разработана).

- Нарисовать 2-3 концепции дизайна, чтобы заказчику было из чего выбирать.

- Доработать стартовую страницу.

- Разработать схему и нарисовать шаблон внутренней страницы.

- Нарисовать n шаблонов внутренних страниц всех типов.

Процесс длинный, с «темными» местами, и, следовательно, с точки зрения профессионального менеджера можно подумать о его оптимизации. Как это сделать? Давайте подумаем вместе.

Идея №1. «Выпытать» у заказчика максимум информации.

Часто на сайтах начинающих веб-студий можно вычитать слова полные пафоса о том, что только они — профессионалы — знают, что нужно клиенту, и только они дадут креативное решение любой задачи. Как правило, в портфолио таких студий не более 5 невзрачных работ, сделанных для мелких местечковых компаний.

Менеджер профессиональной студий после десятка проектов прекрасно понимает, что проблемы в половине его проектов возникали от не выясненных заранее предпочтений заказчика по цветам, по расположению элементов и, вообще, на что сайт должен быть похож. Поэтому, чтобы не попадать на «зависающие» проекты менеджеры придумали проводить брифинги, т.е. задавать кучу вопросов в духе «какие сайты вам нравятся и почему», «какие образы ассоциируются с вашей деятельностью» и т.п. Клиента в лице представителя отдела маркетинга следует «пытать» различными вопросами в течении часа-двух, подсказывая правильные ответы, после чего оформить специальный документ — бриф, который использовать дальше для работы по проекту.

Идея на самом деле очень полезная, т.к. может сэкономить много времени и нервов. А в получившийся бриф можно всегда ткнуть пальцем со словами: «Что значит сайт медленно работает? Вы же сами хотели, чтобы он был скорее статичным, чем динамичным…».

Накопив достаточно информации, следует типизировать типы клиентов и проектов и под каждый тип проекта использовать свою специальную анкету брифа: при анкетировании банков использовать одни вопросы, а для туристических агентств другие. Многих клиентов можно «подвести» под специально-разработанное решение, примененное ранее для другой компании из той же отрасли.

Таким образом, дизайнеру уже не надо думать над целями и задачами клиента — за него уже подумали. Дизайнеру осталось прочитать один короткий документ.

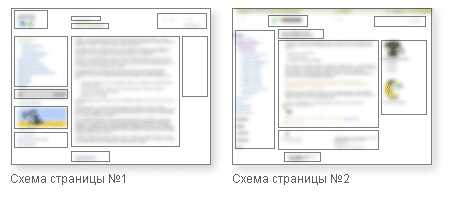

Идея №2. Выработать несколько условно-стандарных схем страниц.

Изобретать различные схемы страниц это отдельное удовольствие почти для любого дизайнера. Можно пару дней двигать взад-вперед элементы, придумывая очередную информационную схему страницы, но зачем это делать, если в интернете уже выработалось пяток общепризнанных схем страниц, которые советуют юзабилисты, и которые протестированы в EyeTracking’е? Правильно, делать это совершенно незачем. Поэтому нужно придумать и зарисовать в схематичном виде штуки по три стандартных схем страниц (layout) для каждого типа проекта. Например, схема с горизонтальным меню, схема с вертикальным меню и схема с каким-нибудь выпадающим меню. Касается это и стартовых, и внутренних страниц.

А, учитывая, что большинство обычных рядовых сайтов для компаний из разных областей деятельности имеют совершенно одинаковые цели и задачи и почти одинаковую структуру (разве что номенклатура раздела «Продукция» различается), придумывать новые схемы страниц нет вообще никакой надобности.

Существующие в некоторых компаниях для изобретения схем страниц информационные дизайнеры или информационные архитекторы, работая на «потоке», тоже скорее оптимизируют разработанные ранее схемы страниц, нежели придумывают нечто совершенно новое.

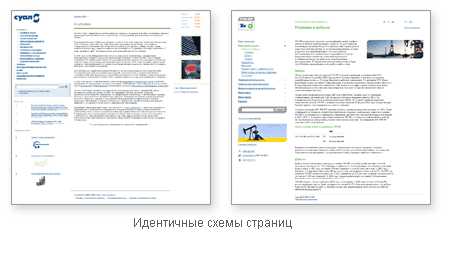

Стандартизацию схем страниц можно часто увидеть в «штампованных» работах неизвестных и известных студий. Желающие могут попробовать поискать принципиальные различия в схемах внутренних страниц сайтов ресторанов Ростикс, компании Караван и компании Эталон, или сайтов TNK-BP, группы СУАЛ и банка Альфа-банк. Дизайн разный, но схемы одни.

Идея №3. Не «выбрасывать» прежние концепции.

Предположим, что в конвейерном производстве идет много однотипных сайтов, и на каждый из сайтов необходимо рисовать 2 концепции стартовой страницы. Значит, каждый раз одна из концепций остается не задействованной и отправляется на «свалку истории». Не разумно тратить в каждом проекте по 2-3 дня на проработку каждой концепции, поэтому все не принятые концепции надо аккуратно складывать в коллекцию для дальнейшего использования. Однажды придет проект, для которого почти ничего не надо будет делать — просто достать со склада прежних дизайнов пару подходящих макетов, «освежить» их и предоставить клиенту. Сэкономит неделю работы.

Данный подход весьма распространен в Америке, да и наши отечественные разработчики не брезгают продажей разработанных для других компаний концепций (чего греха таить — сам продавал такую доработанную концепцию).

Идея №4. Делать концепции не сразу, а последовательно.

Это не просто метод — это целая стратегия, заключающаяся в предоставлении клиенту концепций не сразу, а последовательно одну за другой, т.е. сначала разработать первую концепцию, и если она «не прокатила», то разработать вторую, третью и сколько их надо по договору. Эта идея, во-первых, никак не отвергает идею №3, а во-вторых, позволит сэкономить время на разработке второй концепции, если первая получилась удачно, и ее удалось продать.

Минус идеи в создании у клиента иллюзии выбора — предоставляется ему на рассмотрение только одна концепция. Но с другой стороны, получив отзыв по первой, разрабатывать вторую можно уже по всем рекомендациям и в почти законченном виде.

Идея №5. Максимально шаблонизировать типичные элементы дизайна.

В любом сайте полно элементов, в которых ничего нового не придумаешь. Например, можно ничего не придумывать в логике работы элементов многоуровневого меню, можно стандартно рисовать форму поиска и другие элементы форм, иконки карты сайта и поиска, стандартно рисовать переключатели по страницам, календарики, навигацию по архивам и т.п. Типизировав и стандартизовав элементы с одного сайта можно дополнять «коллекцию» с новых проектов, тем самым, уменьшая время на разработку каждого последующего проекта.

Есть подозрения, что тем же методом можно типизировать различные дизайнерские эффекты. Например, однажды «отогнув» на сайте уголок, можно использовать данный эффект в каком-то последующем проекте. Это «кусочный» вариант идеи №3 — не «выбрасывать» не только целые концепции, но и реализацию отдельных элементов.

Метод используется «на ура» по всей отрасли, т.к. техническую работу по перерисовке типовых элементов не любят и сами дизайнеры, предпочитающие переносить их с прежних проектов. Вспомните хотя бы перекочевавшие на массу сайтов иконки стартовой страницы, поиска и обратной связи, уже много лет эксплуатирующиеся на сайтах Студии Лебедева.

Идея №6. Максимально шаблонизировать разные типы страниц.

Как я говорил выше, для каждого сайта требуется разрабатывать n шаблонов страниц, большинство из которых это страницы типа: «перечень новостей», «страница новости», «перечень товаров», «страница товара», «обратная связь» и т.п., встречающиеся в каждом втором проекте. Менеджеру нет надобности тратить время дизайнеров на отрисовку подобных типовых страниц по новому — всегда можно сказать, что в отрасли выработался свой стандарт на отображение перечня новостей или карты сайта. Зачем придумывать то, что однажды придумано?

Типовые страницы, как и элементы страниц, надо собрать в «коллекцию» для дальнейшего использования.

Примеров даже приводить не буду — перечень новостей или внешний вид форумов настолько шаблонизирован, что один сайт похож на другой.

Идея №7. Шаблонизировать дизайн контента.

Дизайн контента, т.е. все заголовки, подзаголовки, списки, цитаты, таблицы, иллюстрации и т.п. часто слабо прорабатываются из-за отсутствия контента на этапе дизайна. Чтобы этого избежать, и вообще избавиться от этой головной боли, можно придти к единому внутреннему стандарту на дизайн контента, который внедрять на каждом сайте с незначительными изменениями в шрифтах. В будущем это можно назвать «узнаваемым стилем».

Судя по некоторым сайтам этот принцип очень хорошо используется, и действительно очень полезен (сравните сайты Анкор, TNK-BP и Эталон). Уж на что клиент точно никогда не обратит внимание, так это на внешний вид ненумерованного списка на своем сайте.

Особенно эффективно можно использовать эту идею вместе со следующей.

Идея №8. Активно использовать веб-стандарты (XHTML/CSS).

Технологии веб-стандартов (верстка в XHTML/CSS) обладают фактически доказанной экономической эффективностью (они создавались ради этой самой экономической эффективности). Во-первых, легче и быстрее верстать. Во-вторых, проще и дешевле поддерживать. В-третьих, можно стандартизировать куски кода, которые будут возвращаться из CMS, а оформление менять только с помощью CSS.

Главной недостаток идеи — ограниченные возможности CSS по оформлению. Приличный дизайн конечно можно сделать и на CSS (см. cssvault.com…), но про безграничную гибкость классического HTML можно забыть (а про CSS3 и не вспомнить, т.к. поддерживать его будут еще не скоро).

В любом случае, через CSS следует оформить весь контент, а оформление вынести в отдельный стилевой файл, который почти без изменений «прицеплять» на каждый проект. Это сэкономит время и на дизайн и на верстку в каждом проекте, хотя и сделает проекты немного похожими друг на друга. (Это ничего. Менеджер всегда скажет, что «мы используем современные общепринятые стандарты контент-дизайна и типографики».)

В итоге

Все эти методы с успехом применяют компании по всему миру, оптимизируя собственные издержки, снижая цены, для того чтобы удержаться на не стабильном рынке веб-услуг. Сама экономика, рынок требует типизировать, шаблонизировать, стандартизировать свою работу, чтобы делать сайты быстрее и дешевле своего конкурента.

Клиенты, которым продают устаревшие концепции из стандартных схем, выигрывают в цене, но получают в итоге довольно типичные проекты. Современная экономика подводит все веб-студии на уровень Мак-Дональдсов, где можно получить то, что надо из меню в 10 пунктов. И не важно, какого уровня студия: одни студии делают типично хорошие проекты, а другие — типично плохие. Пирожками тоже можно на рынке торговать и в ресторане и это будут разные пирожки.

Маркетинг компаний, борьба с конкурентами за долю рынка, стремление к максимизации собственной прибыли заставляют веб-студии выбирать наиболее оптимальные технологии и процессы, а потому чем больше будет развиваться этот бизнес, тем проще войдут в обиход стандарты типа XHTML, а сайты станут более узнаваемы и типичны. Случиться то, о чем давно мечтают специалисты по юзабилити – иконки, схемы страниц и вообще все что можно будет стандартизировать и шаблонизировать, в массе своей будет стандартизировано и шаблонизировано.

Работа веб-студий становится все более рутинной и однообразной. Менеджер приносит дизайнеру бриф от клиента и схему страниц с просьбой разработать одну концепцию и доработать одну из предыдущих, потом просит все упростить, чтобы было легче верстать, а внутренние страницы сделать, как на прошлом проекте. Естественно, что настоящей творческой работы остается, дай бог, на пару дней (или даже на несколько часов). И со временем эта тенденция будет только усиливаться.

Но не смотря на то, что в мире денег, капитала и конвейерного производства места искусству и творчеству остается все меньше, надо помнить, что без творчества и креативного подхода не будет ни полноценного производства, ни клиентов, ни капитала. Поэтому о творчестве не надо забывать, даже когда основная рутинная работа стандартизирована и автоматизирована.

doc.artofweb.ru

Стратегия оптимизации издержек. Хватит платить за все! Снижение издержек в компании

Стратегия оптимизации издержек

Стратегия оптимизации издержек вообще-то интуитивно понятна, она находится на уровне элементарного здравого смысла. Надо избавиться от того, что нам не приносит дохода (или приносит его недостаточно много) и вложить высвободившиеся средства в то, что нам обеспечивает требуемый уровень доходов. Казалось бы, что может быть проще? Все знают, что делать зарядку по утрам полезно для здоровья, но многие ли ее реально делают? Полагаю, считанные проценты людей. Такая же картина с оптимизацией затрат. Как гласит русская пословица, «пока гром не грянет, мужик не перекрестится». Пока доходов в принципе хватает, никто за расходами особо не следит. Зато как только ощущаются проблемы финансового характера, начинаются судорожные попытки сэкономить «на спичках». Бывают просто анекдотические ситуации: в одной компании решили экономить все вплоть до бумаги для принтера. В результате, чтобы получить определенное количество бумаги для распечатки документов, сотрудник должен быть написать заявление на выдачу… правильно, тоже на стандартном листе бумаги А4.

Это, как говорили в Советском Союзе, были явные «перегибы на местах». Если же действовать всерьез, то начинать надо не с экономии, начинать надо с анализа издержек. В главе 1 мы обсудили источники информации для подобного анализа – различные виды учета, а сейчас следует обсудить сам анализ издержек.

Учет подразумевает фиксацию сведений об уже свершившихся фактах и, следовательно, является «посмертным». Уже понесенные издержки трудно вернуть. Перефразируя эпиграф к этой главе, если вы уже купили что-то ненужное, то продать вы это если и сможете, то скорее всего с дисконтом. То есть потери будут в любом случае. Мы же стремимся избежать ненужных потерь ресурсов, денег, времени. Как это сделать? Ответить на ряд вопросов (табл. 2.1).

Таблица 2.1. Вопросы о потерях

Таким образом, получается, что, для того чтобы оптимизировать издержки, а в более широком смысле – управлять ими, нужно изменять не конкретные статьи бюджета, нужно изменять саму компанию и ее деятельность! Или, если говорить иначе, нужно изменять:

• саму деятельность, т. е. бизнес-процессы;

• потери в конкретных процедурах бизнес-процесса, возникающие из-за нерационального их выполнения;

• систему управления компании, т. е. ее организационную структуру и распределение полномочий по руководителям и подразделениям;

• собственно персонал компании, поскольку он, с одной стороны, выполняет бизнес-процессы, а с другой – сам является определенной статьей затрат компании.

К сожалению, в имеющейся литературе по анализу финансовохозяйственной деятельности предприятий этим основополагающим первопричинам издержек уделяется минимальное внимание, а акцент делается на финансовую отчетность.

Возникает простой вопрос: что мы, собственно, будем анализировать?

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

2. Направления оптимизации издержек. Хватит платить за все! Снижение издержек в компании

Стратегия оптимизации издержек

Стратегия оптимизации издержек вообще-то интуитивно понятна, она находится на уровне элементарного здравого смысла. Надо избавиться от того, что нам не приносит дохода (или приносит его недостаточно много) и вложить высвободившиеся средства в то, что нам обеспечивает требуемый уровень доходов. Казалось бы, что может быть проще? Все знают, что делать зарядку по утрам полезно для здоровья, но многие ли ее реально делают? Полагаю, считанные проценты людей. Такая же картина с оптимизацией затрат. Как гласит русская пословица, «пока гром не грянет, мужик не перекрестится». Пока доходов в принципе хватает, никто за расходами особо не следит. Зато как только ощущаются проблемы финансового характера, начинаются судорожные попытки сэкономить «на спичках». Бывают просто анекдотические ситуации: в одной компании решили экономить все вплоть до бумаги для принтера. В результате, чтобы получить определенное количество бумаги для распечатки документов, сотрудник должен быть написать заявление на выдачу… правильно, тоже на стандартном листе бумаги А4.

Это, как говорили в Советском Союзе, были явные «перегибы на местах». Если же действовать всерьез, то начинать надо не с экономии, начинать надо с анализа издержек. В главе 1 мы обсудили источники информации для подобного анализа – различные виды учета, а сейчас следует обсудить сам анализ издержек.

Учет подразумевает фиксацию сведений об уже свершившихся фактах и, следовательно, является «посмертным». Уже понесенные издержки трудно вернуть. Перефразируя эпиграф к этой главе, если вы уже купили что-то ненужное, то продать вы это если и сможете, то скорее всего с дисконтом. То есть потери будут в любом случае. Мы же стремимся избежать ненужных потерь ресурсов, денег, времени. Как это сделать? Ответить на ряд вопросов (табл. 2.1).

Таблица 2.1. Вопросы о потерях

Таким образом, получается, что, для того чтобы оптимизировать издержки, а в более широком смысле – управлять ими, нужно изменять не конкретные статьи бюджета, нужно изменять саму компанию и ее деятельность! Или, если говорить иначе, нужно изменять:

• саму деятельность, т. е. бизнес-процессы;

• потери в конкретных процедурах бизнес-процесса, возникающие из-за нерационального их выполнения;

• систему управления компании, т. е. ее организационную структуру и распределение полномочий по руководителям и подразделениям;

• собственно персонал компании, поскольку он, с одной стороны, выполняет бизнес-процессы, а с другой – сам является определенной статьей затрат компании.

К сожалению, в имеющейся литературе по анализу финансовохозяйственной деятельности предприятий этим основополагающим первопричинам издержек уделяется минимальное внимание, а акцент делается на финансовую отчетность.

Возникает простой вопрос: что мы, собственно, будем анализировать?

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru