Оптимизация налогообложения на примере ООО Сокольский хлебокомбинат (стр. 1 из 14). Ооо оптимизация

О компании ООО "ОптимизациЯ"

Если Вы понимаете, что в Интернете можно найти не только ответы на интересующие Вас вопросы, но и возможность расширить свой бизнес, то нам с Вами по пути!

Компания «ОптимизациЯ» накопила значительный практический опыт в сфере ИТ-технологий. Сегодня мы предлагаем самые современные методы, направленные на привлечение для Вас потенциальных клиентов из постоянно растущей аудитории Рунета.

Стремление компании оставаться конкурентоспособной на динамично развивающемся рынке стимулирует нас постоянно развиваться:

- 2008 год – образование ООО «ОптимизациЯ» и кропотливая работа по завоеванию доверия масс.

- 2009 год – создание представительства в Москве и значительное расширение круга наших клиентов.

- 2010 год – окончательное оформление видения нашей Миссии: мы работаем для того, чтобы наши клиенты расширяли рынок своих услуг, успешно продавали свой товар, повышали свой имидж, были узнаваемы и востребованы.

- 2011 год – усовершенствование технологического алгоритма услуги "Продвижение сайтов по трафику".

- 2013 год – внедрение нового интеллектуального продукта – услуги с отличным балансом цены и качества "Продвижение сайтов за 15 000 в год".

- 2014 год – расширение штата: численность специалистов нашей компании увеличилась на 100% и составила 17 человек.

- 2015 год - переработали процессы проектной работы, использовали наработки Элия М. Гольдратт перевели проектную работу по методу "Критической цепи".

На сегодняшний день «ОптимизациЯ» - это сплоченная команда высококвалифицированных профессионалов, которые знают и любят свое дело. За годы работы мы многому научились и во многом преуспели, но продолжаем стремиться к достижению новых результатов, и нацелены на длительное и взаимовыгодное сотрудничество!

Сотрудники

Максим

Я тот, кто всегда найдет компромисс в сложной ситуации.

(Коммерческий директор)

Инна

Я та, кто проводит психотерапию контенту на вашем сайте.

(Мастер пера)

Артем

Я тот, кто не оставляет ваш сайт в беде.

(Веб-мастер)

Миссия

Мы предлагаем доступные продукты и профессиональную поддержку. Оказываем посильное содействие в реализации проектов, которые приносят прибыль нам и нашим клиентам. Постоянно развиваем профессиональные навыки сотрудников и по заслугам вознаграждаем тех, кто вкладывает свои идеи и труд в нашу компанию. Создаем в организации обстановку открытости и взаимоуважения.

Наши постоянные клиенты

Ценности

- Стимулировать творческий и профессиональный рост.

- Достигать успеха в процессе взаимодействия незаурядных людей с открытым и доступным обменном знаний.

- Оставлять позитивное впечатление от сотрудничества с нами.

- Сохранять пытливость ума и искать современные и эффективные решения поставленных перед нами задач.

- Мы — команда единомышленников, которая работает для наших клиентов, придерживаясь высокого уровня деловой этики и эффективного взаимодействия.

Реквизиты |

|

| ОГРН | 1117746183444 |

| ИНН | 7725718024 |

| КПП | 772501001 |

| Организационно-правовая форма (ОПФ) | Общества с ограниченной ответственностью |

| Полное наименование юридического лица | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ОПТИМИЗАЦИЯ" |

| Сокращенное наименование юридического лица | ООО "ОПТИМИЗАЦИЯ" |

| Регион | город Москва |

| Юридический адрес | 115419, город Москва, улица Орджоникидзе, д. 11, стр.1А, офис 30 |

| Регистратор | |

| Наименование | Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве, №7746 |

| Адрес | 125373, г.Москва, Походный проезд, домовладение 3, стр.2 |

| Дата регистрации | 14.03.2011 |

| Дата присвоения ОГРН | 14.03.2011 |

| Учёт в ФНС | |

| Дата постановки на учёт | 14.03.2011 |

| Налоговый орган | Инспекция Федеральной налоговой службы № 25 по г.Москве, №7725 |

| Сведения о регистрации в ПФР | |

| Регистрационный номер | 087617003954 |

| Дата регистрации | 15.03.2011 |

| Наименование территориального органа | Государственное учреждение - Главное Управление Пенсионного фонда РФ №8 Управление №1 по г. Москве и Московской области муниципальный район Донской г.Москвы, №087617 |

| Сведения о регистрации в ФСС | |

| Регистрационный номер | 770403642277041 |

| Дата регистрации | 15.03.2011 |

| Наименование исполнительного органа | Филиал №4 Государственного учреждения - Московского регионального отделения Фонда социального страхования Российской Федерации, №7704 |

moskva.regreestr.com

ООО "ОПТИМИЗАЦИЯ" - г. Москва

Компания "ОПТИМИЗАЦИЯ", дата регистрации – 19 марта 2009 года, регистратор — Межрайонная Инспекция Федеральной Налоговой Службы №46 по г. МОСКВЕ. Одним из учредителей является Никитин Алексей Николаевич. Полное официальное наименование — ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ОПТИМИЗАЦИЯ". Юридический адрес: 117452, г. МОСКВА, ул. АЗОВСКАЯ, д. 24, корп. 2. Телефоны/факсы: +7 (495) 318-39-54. Основным видом деятельности является: "Деятельность по учету и технической инвентаризации недвижимого имущества". Организация также зарегистрирована в таких категориях как: "Предоставление посреднических услуг при покупке, продаже и аренде жилого недвижимого имущества", "Оптовая торговля алкогольными и другими напитками". Генеральный директор — Алексей Николаевич Никитин. Организационно-правовая форма — общества с ограниченной ответственностью. Тип собственности — частная собственность.

Общая информация

Регион | Россия, г. Москва |

Регистрация | |

ОКВЭД 2001 | Деятельность по учету и технической инвентаризации недвижимого имущества |

ОКВЭД 2017 | Операции с недвижимым имуществом Операции с недвижимым имуществом за вознаграждение или на договорной основе Управление недвижимым имуществом за вознаграждение или на договорной основе |

Генеральный директор | Никитин Алексей Николаевич |

ОПФ | Общества с ограниченной ответственностью |

Форма собственности | Частная собственность |

Контакты и схема проезда

Адрес | 117452, г. МОСКВА, ул. АЗОВСКАЯ, д. 24, корп. 2 |

Телефон | +7 (495) 318-39-54 |

Факс | 318-42-78 |

Реквизиты "ОПТИМИЗАЦИЯ", ООО

ОГРН | 1097746148169 |

ИНН | 7727686667 |

КПП | 772701001 |

ОКПО | 60430072 |

ОКАТО | 45293562000 |

Все коды ОКВЭД 2001

70.32.30

Деятельность по учету и технической инвентаризации недвижимого имущества70.31.11

Предоставление посреднических услуг при покупке, продаже и аренде жилого недвижимого имущества51.34

Оптовая торговля алкогольными и другими напиткамиВиды деятельности по ОКПД

- Диагностика оборудования, КИП и устройств автоматики дистанционного управления насосных станций, включая насосные станции первого, второго подъема, станции подкачки, регулирующие узлы, насосные станции производственного водоснабжения

- Работы по техническому обслуживанию (содержанию) мостов, путепроводов, надземных автомобильных дорог (автодорожных эстакад) к частным домовладениям и сооружениям, выполняемые по индивидуальным заказам

- Инженерная диагностика водонапорных башен

- Работы по техническому обслуживанию (содержанию) линий связи, воздушных (надземных)

- Инженерная диагностика насосных станции по отводу дренажных (грунтовых) вод

- Инженерная диагностика оборудования, КИП и устройств автоматизированных систем управления (АСУ) и автоматизированных систем управления технологическими процессами (АСУ ТП) централизованных систем отвода поверхностных сточных вод с территории городских и других поселений

- Работы по техническому обслуживанию (содержанию) местных воздушных (надземных) линий электропередачи, включая вспомогательные работы, выполняемые по индивидуальным заказам

Учредители ООО "ОПТИМИЗАЦИЯ"

| Статрегистр | октябрь 2012 |

|

| ЕГРЮЛ | февраль 2012 |

|

Финансовая отчетность

| Выручка | ||||

| Чистая прибыль |

unfall.ru

Реквизиты |

|

| ОГРН | 1137453000827 |

| ИНН | 7453251750 |

| КПП | 745301001 |

| Организационно-правовая форма (ОПФ) | Общества с ограниченной ответственностью |

| Полное наименование юридического лица | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ОПТИМИЗАЦИЯ" |

| Сокращенное наименование юридического лица | ООО "ОПТИМИЗАЦИЯ" |

| Регион | Челябинская область |

| Юридический адрес | 454091, Челябинская область, город Челябинск, улица Кирова, д. 159, офис 3 |

| Регистратор | |

| Наименование | Межрайонная инспекция Федеральной налоговой службы № 17 по Челябинской области, №7456 |

| Адрес | 455038, Челябинская обл, Магнитогорск г, Ленина пр-кт, 65 |

| Дата регистрации | 04.02.2013 |

| Дата присвоения ОГРН | 04.02.2013 |

| Учёт в ФНС | |

| Дата постановки на учёт | 04.02.2013 |

| Налоговый орган | Инспекция Федеральной налоговой службы по Центральному району г. Челябинска, №7453 |

| Сведения о регистрации в ПФР | |

| Регистрационный номер | 084001069925 |

| Дата регистрации | 06.02.2013 |

| Наименование территориального органа | Управление Пенсионного фонда Российской Федерации в Центральном районе г.Челябинска, №084001 |

| Сведения о регистрации в ФСС | |

| Регистрационный номер | 740201674774021 |

| Дата регистрации | 05.02.2013 |

| Наименование исполнительного органа | Челябинский филиал №2 Государственного учреждения - Челябинского регионального отделения Фонда социального страхования РФ, №7402 |

chelyabinsk.regreestr.com

Оптимизация налогообложения на примере ООО Сокольский хлебокомбинат

Содержание

Введение

Глава 1. Понятие и сущность оптимизации налогообложения

1.1 Системы налогообложения на предприятиях и сущность оптимизации налогообложения

1.2 Оптимизация налогообложения, как способ снижения налоговой нагрузки предприятия: методика и методы оптимизации

Глава 2. Анализ налогообложения ООО «Сокольский хлебокомбинат»

2.1 Экономическая характеристика предприятия

2.2 Особенности налогового учета на предприятии

2.3 Анализ налогообложения предприятия

Глава 3. Пути оптимизации налогообложения ООО «Сокольский хлебокомбинат»

Заключение

Список литературы

Приложения

Введение

Рыночная отношения, сложившиеся в России, оказали влияние на экономическую систему страны на современном этапе развития, став основой развития различных видов производств. Работая и развиваясь в собственных интересах, быстро адаптируясь к постоянно измененяемой конъюнктуре рынка, имея возможность производить оборот капитала в короткие сроки, предприятия различных форм собственности способствуют развитию национального хозяйства и стабильному формированию бюджетов разных уровней.

Важным фактором в развитии любого бизнеса является налоговая политика государства. Уплачивать законно установленные налоги и сборы обязанность каждого субъекта хозяйствования, при этом возникает естественное стремление сэкономить, вытекающее из определения предпринимательства. По причине этого и зачастую правовой безграмотности между налоговыми органами и субъектами предпринимательства разгораются споры, которые могут пагубно отразиться на деятельности предприятия. В этих условиях организация может функционировать успешно, только соблюдая правильную, грамотно спланированную налоговую политику предприятия. Обязательным элементом этой политики является оптимизация налогообложения призванная снизить размер налоговых отчислений[1] .

Актуальность темы дипломной работы заключается в том, что в экономический кризис повлек за собой две совершенно противоположные тенденции в налоговом планировании. С одной стороны, компании в своем стремлении максимально сократить расходы стали применять более агрессивные методы налоговой оптимизации. Им явно не хватило тех поблажек, которые предоставило государство в виде поправок в НК РФ. С другой – чиновники усилившие контроль за пополнением бюджета. В такой ситуации особую важность приобретает для компаний тщательная продуманность при разработке новых и реализации существующих способов оптимизации.

Целью исследования является разработка комплекса научных предложений и практических рекомендаций по применению схем налоговой оптимизации на предприятии ООО «Сокольский хлебокомбинат».

Для достижения намеченной цели в работе были поставлены следующие задачи:

- определить теоретические основы налоговой оптимизации;

- дать экономическую характеристику объекту исследования;

- изучить существующую на предприятии систему налогообложения;

- разработать пути оптимизации налогообложения данного предприятия.

Объектом исследования является предприятие ООО «Сокольский хлебокомбинат».

Предметом исследования является существующая система налогообложения в ООО «Сокольский хлебокомбинат».

Теоретической основой исследования явились труды отечественных и зарубежных ученых в области экономики бизнеса, налогообложения предпринимательства, управления финансов, статистики, так же различные нормативно правовые акты Российской Федерации. В числе авторов следует отметить таких, как: Гусов В.С., Косолапов А.И., Митрофанов Р.А., Петров А.В., Викуленко А.Е., Брызгалин А.В., Блохин К.М., Савченко В.Я., Козлов Д.А., Боброва А.В., Мазуркевич В.Ю., Савченко В.Я., Овсянников М.А.

Для достижения цели дипломной работы и реализации поставленных задач были использованы такие методы научного познания как: анализ, обобщение, описание, сравнительно-правовой и формально-юридический метод.

Структура работы включает: введение, три главы, заключение, список литературы и приложения.

В первой главе дипломной работы рассмотрены общие методологические вопросы оптимизации налогообложения, приведена методика налогообложения для предприятий.

Во второй главе дипломной работы дана экономическая характеристика ООО «Сокольский хлебокомбинат». Произведен анализ экономического потенциала и действующей системы налогообложения исследуемого предприятия.

Третья глава посвящена разработке схем налоговой оптимизаций для ООО «Сокольский хлебокомбинат».

В заключении сделаны выводы по итогам дипломного исследования.

Практическая значимость работы состоит в том, что ее основные положения и выводы сформулированы в виде конкретных рекомендаций, которые могут быть использованы предприятиями для повышения эффективности налогообложения и деятельности в целом.

Глава 1. Понятие и сущность оптимизации налогообложения

1.1 Системы налогообложения на предприятиях и сущность оптимизации налогообложения

В современном мире сложилась тенденция, согласно которой предприниматели, руководители и рядовые налогоплательщики рассматривают налоги как потери для бизнеса, а государства в свою очередь стремится со своей стороны подействовать на своих граждан внушениями о том, что налоги являются платой за цивилизованное общество. По причине того, что предприниматели не могут самостоятельно выбирать виды и размеры налогов, которые они согласны платить, поскольку законодательно оговорены все налоги и порядок их уплаты в бюджет страны, при наличии соответствующих органов контроля в обязанности которых входит надзор за надлежащим исполнением налогового законодательства, бизнес сообществу остаётся только искать пути обхода этих законов, это естественное стремление снизить налоговое бремя послужило причиной возникновения такого явление, как оптимизация налогообложения. Под налоговой оптимизацией понимаются организационные мероприятия в рамках действующего законодательства, связанные с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений[2]

Предпосылки к возникновению оптимизаций налогообложения содержаться в различных нормативно правовых актах, в том числе и Конституции РФ[3] , в которой содержится целый ряд статей, закрепляющих право налогоплательщика на осуществление оптимизации налогообложения.

Так, провозглашенная свобода экономической деятельности ст. 8 Конституции предполагает, что каждый налогоплательщик вправе самостоятельно определять, каким видом предпринимательской деятельности он будет заниматься. Такие виды экономической деятельности перечислены в Общероссийском классификаторе видов экономической деятельности ОК 029-2001, который был введен в действие постановлением Госстандарта РФ. Следовательно, каждый гражданин вправе отказаться от работы по трудовому договору, работая на себя в качестве индивидуального предпринимателя или заключая, как внештатный работник гражданско-правовые договоры на выполнение конкретной работы.

Еще один шаг на пути к признанию правомерности института налогового планирования в России сделал Конституционный Суд РФ. В частности, в постановлении от 27 мая 2003 г . № 9-П КС РФ указал следующее: в случаях, когда законом предусматриваются те или иные льготы, освобождающие от уплаты налогов или позволяющие снизить сумму налоговых платежей, применительно к соответствующим категориям налогоплательщиков, обязанность платить законно установленные налоги предполагает необходимость их уплаты лишь в той части, на которую льготы не распространяются, и именно в этой части на таких налогоплательщиков возлагается ответственность за неуплату законно установленных налогов. Следовательно, недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно - оптимального вида платежа»[4] .

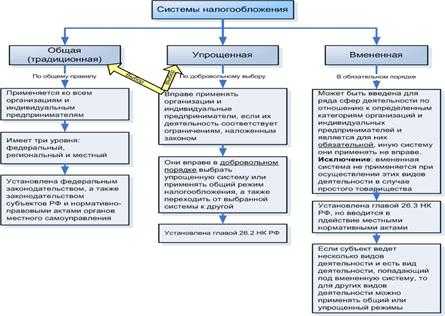

Однако самый большой вклад в развитие института налоговой оптимизации внес Пленум Высшего Арбитражного Суда Российской Федерации своим постановлением от 12 октября 2006 г . № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды». Еще одним позитивным аспектом легализации оптимизации налогообложения являются изменения в формулировках ст. 198 и ст. 199 Уголовного кодекса РФ. Зачастую налоговая оптимизация ассоциируется с минимизацией налоговых отчислений в бюджет. В действительности, конечно, целью должна быть не минимизация, т.е. снижение налогов, а увеличение прибыли предприятия после налогообложения. Процесс оптимизация налогообложения, связан с достижением определенных пропорций всех финансовых аспектов сделки или проекта. Понятие оптимизация налогообложения намного шире: помимо минимизации, ее инструментами являются отсрочка уплаты налогов, уменьшение суммы выплачиваемых в бюджет средств и другие. В рамках действующего на данный момент в РФ законодательства, для предпринимательства предусмотрены несколько альтернативных налоговых режимов, характерные особенности которых показаны на рис. 1.1.

Рис. 1.1 Системы налогообложения субъектов предпринимательства

Общая система налогообложения подразумевает уплату всех видов федеральных, региональных и местных налогов, таких как:

- НДС;

- акцизы, налог на прибыль;

- налог на доходы физических лиц;

- налог на имущество организаций;

mirznanii.com

ООО "ОПТИМИЗАЦИЯ" - г. Москва

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ОПТИМИЗАЦИЯ"

Категории

Архивная выписка

| 1117746183444 |

| 7725718024 |

| 90631193 |

| 45296561000 |

| 14 марта 2011 года |

| Межрайонная Инспекция Федеральной Налоговой Службы №46 по г. МОСКВЕ |

| Частная собственность |

| Общества с ограниченной ответственностью |

| 13 500 руб. |

| Богатырев Алексей Андреевич |

Мини-справка по ООО "ОПТИМИЗАЦИЯ"

ООО "ОПТИМИЗАЦИЯ", дата регистрации — 14 марта 2011 года, регистратор — Межрайонная Инспекция Федеральной Налоговой Службы №46 по г. МОСКВЕ. Полное официальное наименование — ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ОПТИМИЗАЦИЯ". Юридический адрес: 115419, г. МОСКВА, ул. ОРДЖОНИКИДЗЕ, д. 11, стр. 1 А, оф. 30. Основным видом деятельности является: "Разработка программного обеспечения и консультирование в этой области". Компания также зарегистрирована в таких категориях как: "Розничная торговля вне магазинов", "Издательская деятельность". Генеральный директор — Богатырев Алексей Андреевич. Организационно-правовая форма (ОПФ) — общества с ограниченной ответственностью. Тип собственности — частная собственность.

Контакты

| 115419, г. МОСКВА, ул. ОРДЖОНИКИДЗЕ, д. 11, стр. 1 А, оф. 30 |

Другие компании данного региона

"БИЗНЕСТОРГ", ОООПрочая оптовая торговля125373, г. МОСКВА, бульвар ЯНА РАЙНИСА, д. 2, корп. 3

"ЛИГА", ООО, МОСКВАПрочая оптовая торговля127081, г. МОСКВА, пр. ДЕЖНЕВА, д. 38А, стр. 1

"ТРЕЙД КОНСАЛТИНГ", ОООКонсультирование по вопросам коммерческой деятельности и управления109316, г. МОСКВА, ул. ТАЛАЛИХИНА, д. 41, стр. 9, пом. I, комн. 12

"КОНСАЛТ ПЛЮС", ОООПроизводство общестроительных работ127254, г. МОСКВА, ОГОРОДНЫЙ пр-д, д. 5, стр. 7

"КРИСМАШ", ЗАОПрочая оптовая торговля109428, г. МОСКВА, ул. СТАХАНОВСКАЯ, д. 20, стр. 11А

"БЕСТ КО", ОООНеспециализированная оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями117218, г. МОСКВА, ул. КРЖИЖАНОВСКОГО, д. 24/35, корп. 4

"ТОНЖЕТ", ОООДеятельность агентов по оптовой торговле универсальным ассортиментом товаров103001, г. МОСКВА, ул. САДОВАЯ-КУДРИНСКАЯ, д. 32, стр. 2

"АГРОПЛЕМСОЮЗ", ООО, МОСКВАФинансовое посредничество, не включенное в другие группировки107139, г. МОСКВА, ул. САДОВАЯ-СПАССКАЯ, д. 13, стр. 2

"ФЕКСИМА", ЗАОДеятельность агентств по операциям с недвижимым имуществом125040, г. МОСКВА, пр-т ЛЕНИНГРАДСКИЙ, д. 8

"КОННЭКТ ЛАЙН", ОООДеятельность в области электросвязи109451, г. МОСКВА, ул. БРАТИСЛАВСКАЯ, д. 5

"ВМС-ОКТАН", ЗАО, МОСКВАОптовая торговля топливом103062, г. МОСКВА, МАКАРЕНКО ул., д. 2/21, стр. 1

"СТРОЙСИСТЕМЫ", ООО, МОСКВАПодготовка строительного участка109144, г. МОСКВА, ул. БРАТИСЛАВСКАЯ, д. 19, корп. 2

"ПРОМСТРОЙПОЛИМЕРЫ", ОООДеятельность агентов по оптовой торговле строительными материалами105062, г. МОСКВА, пер. ЛЯЛИН, д. 4, стр. 1

"ФРАЙ", ООО, МОСКВАОптовая торговля пивом121165, г. МОСКВА, пр-т КУТУЗОВСКИЙ, д. 35, оф. 1

"ЦАРИЦЫНО-ДЕНТ", ОООСтоматологическая практика115516, г. МОСКВА, бульвар КАВКАЗСКИЙ, д. 58, стр. 1

moskva.okato.net

Логистическая оптимизация деятельности предприятия на примере ООО Совлит

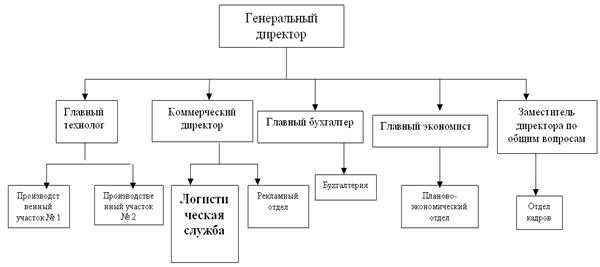

Рис.1. Организационная структура управления ООО «Совлит».

Основной производственный процесс осуществляется под руководством главного технолога, в подчинении которого находятся специалисты, непосредственно осуществляющие производство товарной продукции на двух производственных участках – участок по производству безалкогольных газированных напитков, сокосодержащих напитков и минеральной газированной воды, участок по производству питьевой воды. Главный технолог обеспечивает контроль за работой, также осуществляет контроль за качеством готовой продукции, организует контроль за качеством поступающего на предприятие сырья, материалов, полуфабрикатов.

Реализацией продукции фирмы руководит коммерческий директор, в подчинении у которого находятся отдел реализации и отдел рекламы. В обязанности сотрудников отдела реализации входит заключение договоров на поставку продукции, формирование портфеля заказов на определенные виды продукции для конкретных заказчиков, контроль за осуществлением поставок и оплатой поставленной потребителям продукции. Обязанности сотрудников отдела рекламы состоят в проведении маркетинговых исследований, разработки форм, методов и средств стимулирования сбыта, разработки и осуществление рекламной компании.

Под руководством главного бухгалтера предприятия осуществляется учетный процесс. Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. В подчинении главного бухгалтера находится бухгалтерия.

Бухгалтерия осуществляет ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений организации, осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия. В самих подразделениях осуществляют лишь первичную регистрацию хозяйственных операций.

Под руководством главного экономиста предприятия осуществляется плановая, аналитическая и финансовая деятельность фирмы. Главный экономист руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы, организации внутризаводского хозрасчета. Ему подчиняется планово-экономический отдел.

Планово-экономический отдел под руководством главного экономиста разрабатывает экономическую политику предприятия, рассчитывает рентабельность продаж и определяет стоимость ремонтных работ, разрабатывает годовые, квартальные планы предприятия и отдельных цехов, контролирует их выполнение, определяет пути устранения недостатков, организует и совершенствует внутризаводское и внутрицеховое планирование, разрабатывает нормативы для образования фондов экономического стимулирования, ведет оперативный статистический учет и представляет на утверждение проекты, цены на новую продукцию, изучает и внедряет передовой опыт в организации планово-экономической работы.

В обязанности заместителя директора по общим вопросам входит обеспечение предприятия квалифицированными работниками, организация снабжения производства материалами, оборудованием, обеспечение общего функционирования предприятия.

Линейно-функциональная структура лучше всего отвечает потребностям производства небольшого ассортимента продуктов, при условии их тесной технологической взаимозависимости. Именно такое производство осуществляется в ООО «Совлит». Поэтому наличие эффективной организационной структуры положительно сказывается на деятельности предприятия.

В современных условиях в ряде крупных промышленных организаций произошел процесс дезинтеграции, результатом которого явилась раздробленность функций управления единым технологическим процессом. Деятельность многочисленных участников снабжения не координируется единым органом управления, и ответственности за конечные результаты совместной работы каждое из этих подразделений не несет. В связи с этим сложившиеся условия организации материально-технического снабжения тесно связаны с усилением интеграционных процессов в цепи поставок, которые обусловливают изменение функций управления экономическими потоками на основе формирования логистического центра.

Создание логистического центра в ООО «Совлит» осуществляется путем формирования организационно - функциональной структуры на основе делегирования части функций планирования, организации и контроля информационно – логистическому отделу логистического центра, осуществляющего формирование и координацию цепей поставок строительных материалов путем информационного обмена между всеми участниками процесса снабжения и сосредоточения регулирующих функций в рамках единого логистического подразделения.

Основу внутреннего организационно-функционального взаимодействия между подразделениями логистического центра составляет обеспечение информационного обмена между линейными, производственными службами, аппаратом управления и информационно - логистическим отделом, что позволяет осуществлять координацию и контроль за движением материальных и иных потоков в процессе снабжения (рис. 2).

Рис. 2. Внутреннее организационно – функциональное взаимодействие участников логистического центра.

Внешний логистический контурпо организации взаимодействия между информационно – логистическим отделом и другими участниками цепей поставок представлен на рис. 3. Информационное взаимодействие между логистическим отделом и производственными подразделениями логистического центра, аппаратом управления, а также другими участниками цепей поставок носит двусторонний характер, определяющий наличие обратной связи, позволяющей осуществлять информационно – логистическим подразделением контроль и координацию каждой логистической операции.

Рис. 3. Механизм внешнего информационного взаимодействия логистического центра и участников цепи поставок.

Следовательно, из всего вышесказанного можно представить новую организационную структуру ООО «Совлит»

Рис. 4. Организационная структура ООО «Совлит» после введения логистической службы

Из организационной структуры были ликвидированы такие участки как отдел реализации и отдел снабжения. Теперь они реорганизованы в единый отдел - логистическую службу.

Как уже было сказано, в логистическую службу теперь входят такие отделы как отдел снабжения и отдел реализации товарной продукции.

Реализацией продукции фирмы руководит коммерческий директор, в подчинении у которого находятся логистическая служба (отдел реализации и отдел снабжения) и отдел рекламы. В обязанности отдела реализации продукции входит:

1. Осуществление рациональной организации реализации продукции предприятия, ее поставку потребителям в сроки и объеме в соответствии с заказами и заключенными договорами. 2. Обеспечение отдела в подготовке прогнозов, проектов перспективных и текущих планов производства и реализации продукции, проведении маркетинговых исследований по изучению спроса на продукцию предприятия, перспектив развития рынков реализации. 3. Организация подготовки и заключение договоров на поставку продукции потребителям, согласование условий поставок. 4. Возглавляет работу по составлению планов поставок и их увязку с планами производства с целью обеспечения сдачи готовой продукции производственными подразделениями в сроки, по номенклатуре, комплектности и качеству в соответствии с заказами и заключенными договорами. 5. Принимает меры по выполнению плана реализации продукции, своевременному получению нарядов, спецификаций и других документов на поставку. 6. Обеспечивает контроль выполнения подразделениями предприятия заказов, договорных обязательств, состояние запасов готовой продукции на складах. 7. Организует приемку готовой продукции от производственных подразделений на склады, рациональное хранение и подготовку к отправке потребителям, определение потребности в транспортных средствах, механизированных погрузочных средствах, таре и рабочей силе для отгрузки готовой продукции. 8. Осуществляет разработку и внедрение стандартов предприятия по организации хранения, реализации и транспортировки готовой продукции, а также мероприятий по совершенствованию сбытовой сети, форм доставки продукции потребителям, сокращению транспортных затрат, снижению сверхнормативных остатков готовой продукции и ускорению сбытовых операций. 9. Принимает участие в организации выставок, ярмарок, выставок-продаж и других мероприятиях по рекламе продукции. 10. Организует оптовую торговлю выпускаемой предприятием продукции. 11. Принимает меры по обеспечению своевременного поступления средств за реализованную продукцию. 12. Участвует в рассмотрении поступающих на предприятие претензий потребителей и подготовке ответов на предъявленные иски, а также претензий потребителям и нарушении ими условий договоров. 13. Обеспечивает учет выполнения заказов и договоров, отгрузки и остатков нереализованной готовой продукции, своевременное оформление сбытовой документации, составление предусмотренной отчетности по сбыту (поставкам), о выполнении плана реализации. 14. Координирует деятельность складов готовой продукции, руководит работниками отдела.

mirznanii.com