Методы оптимизации структуры капитала предприятия. Методы оптимизации структуры капитала предприятия

Журнал ВАК :: УПРАВЛЕНИЕ ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ

Методы оптимизации цены и структуры капитала организации

O ptimization techniques prices andcapital structureorganization

Н.В. Лаврухина , к.э.н., доцент, зав. кафедрой финансового менеджмента

Калужский филиал Российской академии

народного хозяйства и госслужбы при Президенте РФ.

E-mail: [email protected], м.т. 8-910-523-33-35.

N.V. Lavrukhina, Cand.Econ.Sci., Associate Professor, Head. Department of Financial Management Kaluga Branch of the Russian Academy

National Economy and Public Administration under the President.

E-mail: [email protected] , mt 8-910-523-33-35.

Аннотация:

В современных условиях для обеспечения конкурентоспособности организаций необходимо особое внимание уделять вопросам оптимизации стоимости и структуры капитала, привлекаемого для развития бизнеса организаций. Для решения задачи оптимизации структуры капитала возможно практическое использование различных критериев, рассмотренных в данной статье.

Аnnotation:

In modern conditions for the competitiveness of the organizations should pay particular attention to the optimization of cost and capital structure has been called for the development of business organizations. To solve the problem of optimizing the capital structure possible practical application of different criteria, discussed in this article.

Ключевые слова:

Структура капитал, стоимость капитала, критерии оптимизации, ограничения.

Keywords:

Тhe structure ofcapital, cost of capital, optimization criteria, limitations.

Для развития бизнеса любой коммерческой организации необходимо привлечение финансовых ресурсов. Решение этой задачи требует определения оптимального соотношения собственных и заемных источников финансирования в условиях применения актуального для коммерческой организации критерия оптимизации.

Для решения задачи оптимизации структуры капитала возможно использование различных критериев:

1. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс оптимизации с использованием указанного критерия основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществления многовариантных расчетов средневзвешенной стоимости капитала организации (показателя WACC).

2. Оптимизация структуры капитала по критерию максимального уровня финансовой рентабельности организации. Расчеты основаны на использовании механизма финансового левериджа.

3. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Учет фактора риска в качестве ограничения при решении задачи оптимизации источников финансирования коммерческой организации осуществляется при принятии практически всех управленческих решений в области оптимизации структуры капитала.

4. Формирование показателя целевой структуры капитала. Под целевой структурой капитала понимается соотношение собственных и заемных финансовых средств организации, которое позволяет в полной мере обеспечить соответствие принятому критерию ее оптимизации, например, рыночной стоимости (1), при соблюдении установленных критериев, в первую очередь, приемлемого уровня финансового риска. Конкретная целевая структура капитала обеспечивает заданный уровень доходности и риска в деятельности организации, минимизирует средневзвешенную его стоимость или максимизирует рыночную стоимость компании. Показатель целевой структуры капитала организации отражает финансовую идеологию его собственников или менеджеров и входит в систему стратегических целевых нормативов его развития.

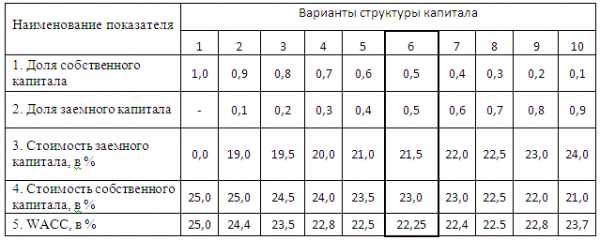

Для условной коммерческой организации «Х» проведем расчеты по оптимизации структуры капитала по критерию минимизации его стоимости. Результаты расчетов систематизированы в таблице 1.

Таблица 1. - Оптимизация структуры капитала коммерческой организации «Х» по критерию минимизации WACC

Согласно полученным результатам оптимальной структурой капитала организации «Х» является соотношение собственных и заемных средств 50% и 50% соответственно. Именно при этих пропорциях в данных условиях достигается минимальное значение WACC = 22,25%, которое можно использовать в качестве ставки дисконтирования при обосновании долгосрочных финансовых решений. Данная структура капитала организации обеспечивает минимальные затраты на обслуживание источников финансирования.

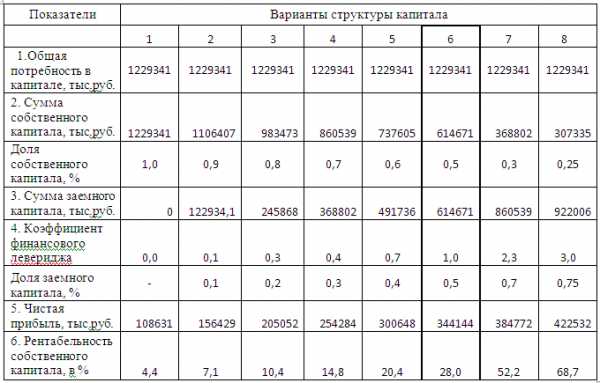

Результаты расчета оптимальной структуры капитала по критерию максимизации рентабельности собственного капитала организации приведены в таблице 2.

Таблица 2 - Оптимизация структуры капитала организации «Х» по критерию максимальной финансовой рентабельности

Как видно из данных расчетной таблицы наивысший коэффициент рентабельности собственного капитала = 68,7% достигается при соотношении заемного и собственного капиталов в пропорции 75% : 25% соответственно. Однако этот вариант формирования капитала нельзя рассматривать как оптимальный, так как нарушается ограничение, необходимое для обеспечения финансовой устойчивости и платежеспособности организации.

Оптимальным в условиях установленных ограничений для обеспечения необходимой финансовой устойчивости можно считать соотношение заемного и собственного капитала в пропорции 50% : 50% соответственно. При данной структуре капитала также достигается и минимальная его стоимость (WACC = 22,25).

Однако, следует отметить, что компания, испытывает недостаток собственных средств для финансирования капитальных вложений. Проанализируем эффективность кредитных ресурсов или лизинговой схемы финансирования по критерию чистого дисконтированного денежного потока.

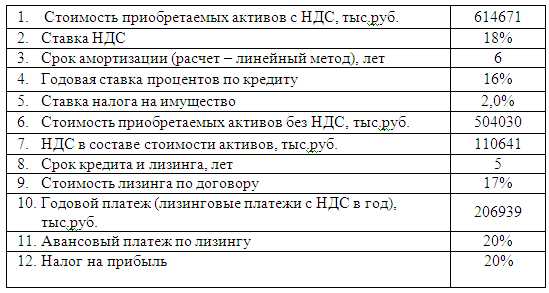

В таблице 3 приведены исходные параметры для анализа сделок.

Таблица 3 - Исходные параметры сделок кредитной и лизинговой схемы

Чтобы принять эффективное управленческое решение по выбору той или иной альтернативы стороннего финансирования (кредит или лизинг), следует рассчитать дисконтированные денежные оттоки в случае использования кредитной и лизинговой схем финансирования. В качестве наиболее эффективного выбирается тот вариант, где дисконтированный отток меньше, что обеспечивает максимальную рыночную стоимость бизнеса (2).

Банковский кредит выдан с условием выплаты разовой комиссии в 0,5% и погашения тела кредита равными частями, осуществляемого ежемесячно.

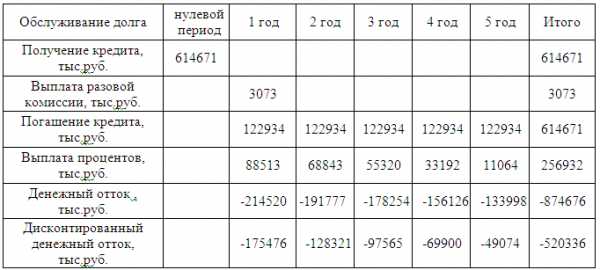

На основании исходных данных произведен расчет дисконтированных денежных оттоков по кредиту (ставка дисконта принимается равной 22,25%.1). Результаты расчетов отражены в таблице 4

Таблица 4 - Расчет дисконтированных денежных оттоков по кредиту

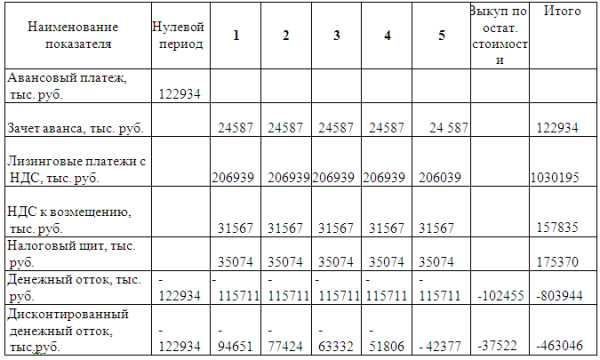

Рассчитаем дисконтированные денежные оттоки в случае использования лизинга. Результаты расчетов систематизированы в табл. 5.

Таблица 5 - Расчет дисконтированных денежных оттоков по лизингу

Согласно произведенным расчетам, суммарный дисконтированный отток по кредиту составляет 520336 тыс.руб., по лизингу – 463046 тыс.руб. Общая экономия от использования лизинговой схемы финансирования составляет 57290 тыс.руб.

Это обстоятельство, безусловно, является основным мотивом выбора лизинга в качестве источника финансирования капитальных вложений организации.

Список литературы:

1. Лаврухина Н.В., Перерва О.Л. Стоимостная концепция и оценочные технологии управления инновационными предприятиями: учеб. пособие. М., 2013. 243 с.

2. Размахова А.В. . Стоимость, как важнейший оценочный показатель эффективности развития бизнеса //Теория и практика общественного развития», № 12, 2013г.

References

- LavrukhinaN.V.,PerervaO.L.Costconceptand performancemanagement technologyinnovation enterprises: studies. allowance.M., 2013. 243p.

- RazmakhovaA.V.The cost isan importantindicator of the effectivenessassessmentof business development//Theory and practiceof social development», №12, 2013

uecs.ru

Методы оптимизации структуры капитала предприятия

Вопрос 2

Оптимальная структура капитала представляет такое соотношение использования собственных и заемных средств , при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия то есть максимизирует его рыночная стоимость.

Этапы оптимизации структуры капитала:

I.анализ капитала предприятия .

На первой стадии рассматривается динамика общего объёма и основной состав элементов капитала в сопоставлении с динамикой объёма производства и реализации продукции. Определяется соотношение собственного и заёмного капитала и его тенденции ; в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченной задолженности по финансовым обязательствам и выясняются его причины.

На второй стадии рассчитывается и изучается в денежном коэффициенте финансовая устойчивость предприятия: коэффициент автономии; коэффициент финансирования; коэффициент долгосрочной финансовой независимости; коэффициент соотношения долго- и краткосрочной задолженности.

На третьей стадии анализа оценивается эффективность использования капитала в целом и элементов. Рассчитываются коэффициенты: период оборота капитала ; рентабельность всего используемого капитала; коэффициент рентабельности собственного капитала; капиталоотдача; капиталоемкость реализованной продукции.

II.по критерию механизации уровня финансовой рентабельности. Для таких оптимизационных расчетов используют механизмы финансовоголевериджа.

III.оптимизация структуры капитала по критерию минимизации его стоимости.

Процесс этой оптимизации основан на предварительной оценке стоимости собственных и заемных средств при разных условиях его привлечения и осуществления многовариантных расчетов средневзвешенной стоимости капитала.

IV.оптимизационная структура капитала по критерию минимального уровня финансовых рисков. Этот метод основан на связи с процентным дифференциалом выбора источников финансирования различных составных частей активовпредриятия.

Для этой цели активы делят на :

а) внеоборотные активы

б) постоянная часть оборотных активов

в)переменная часть оборотных активов

существует 3 принципиальных подхода к финансированию различных групп активов предприятия

V.формирование показателей целевой структуры капитала . предельные границы maxрентабельной и min рисковой структуры капитала позволяют определить поле выбора конкретного его значения на стратегический период.

studlib.info

Методы оптимизации структуры капитала предприятия

Вопрос 2

Оптимальная структура капитала представляет такое соотношение использования собственных и заемных средств , при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия то есть максимизирует его рыночная стоимость.

Этапы оптимизации структуры капитала:

I.анализ капитала предприятия .

На первой стадии рассматривается динамика общего объёма и основной состав элементов капитала в сопоставлении с динамикой объёма производства и реализации продукции. Определяется соотношение собственного и заёмного капитала и его тенденции ; в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченной задолженности по финансовым обязательствам и выясняются его причины.

На второй стадии рассчитывается и изучается в денежном коэффициенте финансовая устойчивость предприятия: коэффициент автономии; коэффициент финансирования; коэффициент долгосрочной финансовой независимости; коэффициент соотношения долго- и краткосрочной задолженности.

На третьей стадии анализа оценивается эффективность использования капитала в целом и элементов. Рассчитываются коэффициенты: период оборота капитала ; рентабельность всего используемого капитала; коэффициент рентабельности собственного капитала; капиталоотдача; капиталоемкость реализованной продукции.

II.по критерию механизации уровня финансовой рентабельности. Для таких оптимизационных расчетов используют механизмы финансовоголевериджа.

III.оптимизация структуры капитала по критерию минимизации его стоимости.

Процесс этой оптимизации основан на предварительной оценке стоимости собственных и заемных средств при разных условиях его привлечения и осуществления многовариантных расчетов средневзвешенной стоимости капитала.

IV.оптимизационная структура капитала по критерию минимального уровня финансовых рисков. Этот метод основан на связи с процентным дифференциалом выбора источников финансирования различных составных частей активовпредриятия.

Для этой цели активы делят на :

а) внеоборотные активы

б) постоянная часть оборотных активов

в)переменная часть оборотных активов

существует 3 принципиальных подхода к финансированию различных групп активов предприятия

V.формирование показателей целевой структуры капитала . предельные границы maxрентабельной и min рисковой структуры капитала позволяют определить поле выбора конкретного его значения на стратегический период.

studlib.info