Виды запасов и критерии их оптимизации. Критерием оптимизации запасов служит

Виды запасов и критерии их оптимизации — реферат

Сбытовые (товарные) запасы – это запасы готовой продукции, находящиеся на складах фирмы-производителя и в дистрибутивной сети и предназначенные для удовлетворения спроса потребителей (продажи).

Снабженческие, производственные и сбытовые запасы составляют совокупные товарно-материальные запасы фирмы, являющиеся объектом оптимизации логистического менеджмента с позиции общих издержек.

По отношению к комплексным логистическим функциям можно выделить складские, транспортные и запасы грузопереработки.

Складские запасы – это запасы продукции, находящиеся на складах различного типа и уровня определенных звеньев логистической системы как внутрифирменных, так и логистических посредников.

Транспортные запасы (запасы в пути, транзитные запасы) – это запасы материальных ресурсов, незавершенного производства или готовой продукции, находящиеся в процессии транспортировки от одного звена логистической системы к другому или в пределах одного из них.

К специфическим складским запасам относятся запасы в процессе грузопереработки без логистической операции хранения (например, перевалка в одном транспортном узле с одного вида транспорта на другой, консолидация, сортировка и др.)

По функциональному назначению запасы подразделяются на текущие, страховые (гарантийные), подготовительные и сезонные.

Текущий запас – основная часть производственного (сбытового) запаса, предназначенная для обеспечения непрерывности процесса производства (сбыта) между двумя смежными поставками.

Страховая, или гарантийная, часть запасов производственных и сбытовых предназначена для сведения к минимуму логистических и финансовых рисков, связанных с непредвиденными колебаниями спроса на выпускаемые товары, невыполнением договорных обязательств по поставкам сырья и материалов (нарушением сроков, объемов поставок, качества поставляемых ресурсов и т.п.), сбоями в производственно-технологических циклах и другими непредвиденными обстоятельствами.

Подготовительный запас – часть производственного (сбытового) запаса, предназначенная для подготовки сырья, материалов или готовой продукции к производственному или личному потреблению. Наличие данного вида запаса вызвано необходимостью выполнения определенных функций по приемке, оформлению, погрузке-разгрузке, дополнительной подготовке (растариванию, чистке, рихтовке и т.д.) к потреблению.

Сезонные запасы – это запасы сырья, материалов и готовой продукции, создаваемые и поддерживаемые при явно выраженных сезонных колебаниях спроса и характера производства.

Запасы продвижения готовой продукции формируются и поддерживаются в дистрибутивных каналах для быстрой реакции на проводимую фирмой маркетинговую политику продвижения товара на рынок, обычно сопровождаемую широкомасштабной рекламой в СМИ. Эти запасы должны удовлетворять возможное резкое увеличение спроса на товары фирмы.

Спекулятивные запасы сырья, материалов, полуфабрикатов обычно создаются фирмами в целях защиты от возможного повышения цен на них или введения протекционистских квот или тарифов.

Устаревшие (неликвидные) запасы, как правило, образуются, когда товары не находят сбыта. Задачей логистического менеджмента является предотвращение возможности появления таких запасов7.

3. Критерии оптимизации запасов

На практике, руководство зачастую бывает перегружено различными отчетами с показателями операционной и финансовой оценки. Отчеты представляют смесь различных взглядов на проблемы управления запасами вместо представления общих для фирмы оценок, т.к. задачи отделов могут конфликтовать, например финансовый отдел и отдел складирования в отличие от коммерческого отдела заинтересован в низких размерах запаса и т.д.

Наиболее часто на практике используются следующие показатели8:

1. Коэффициент оборачиваемости

2. Уровень обслуживания покупателей

3. Рентабельность продаж

4. Показатель выполнения плана реализации

6. Сокращение излишних запасов

7. Точность учетных записей

8. Процент рекламаций и др.

Перечисленные показатели позволяют оценить те или иные стороны управления запасами торгового предприятия. В то же время, эти показатели, являясь лишь проекцией системы управления запасами, односторонне отражают ее состояние и поэтому должны рассматриваться во взаимосвязи. Например, нужно учитывать что сокращение запасов может привести к росту дефицита и т.п.

При разработке системы показателей руководствуются следующими критериями:

1. Необходимость и достаточность показателей для комплексной оценки.

2. Возможность руководства воздействовать на показатели.

3. Соответствие показателей целям фирмы, зависимость от них прибыли и рентабельности инвестиций.

4. Возможность простого расчета показателей.

5. Надежность расчета показателей.

а) используемая площадь складских помещений;

б) издержки на хранение запасов;

в) стоимость оформления заказа.

Обобщающей показателем оценки управления запасами может служить показатель рентабельности запасов, который рассчитывается по формуле:

R= (РТН-ИЗ)/О, где:

R – рентабельность запаса,

РТН – реализованное торговое наложение,

ИЗ – издержки заказа,

О – средние остатки запасов.

Этот показатель является вариантом показателя рентабельности инвестиций, который используется при обобщающей оценке эффективности бизнеса и вложений в бизнес. Специфика логистики заключается в том, что рассматривается специальный вид рентабельности и не рассматриваются издержки которые не зависят от принимаемых логистами решений о закупках (речь идет о накладных расходах, основных средствах, дебиторской и кредиторской задолженности и т.п.)

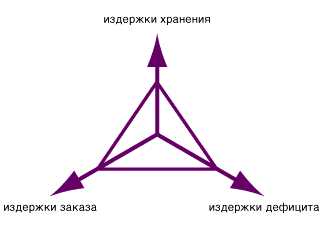

Значение показателя рентабельности запасов зависит от трех видов издержек, рассматриваемых в управлении запасами: издержки заказа, издержки хранения и издержки дефицита.

Издержками заказа называют затраты, прямо зависящие о количества раз пополнения запасов (транспортные расходы от поставщика, расходы по оформлению, проверке качества и т.п.).

Издержками дефицита является недополученная прибыль в результате дефицита товара на складе.

При формировании запасов мы должны учитывать, что при этом фирма терпит убыток. Издержками хранения является упущенная выгода или недополученная прибыль при отсутствии возможности использовать капитал в других целях, др.словами стоимость омертвления капитала, др.словами альтернативная стоимость, др.словами базовая (нормальная, требуемая) доходность от вложений в запасы. Вложения в запасы выгодны, если приносят большую отдачу, чем альтернативное использование капитала, и мы должны понимать, что вкладывая деньги в запасы мы отказываемся от использования финансового ресурса для других целей (строительства нового склада, расширения ассортимента, закупки нового оборудования, транспортных средств, вложения денег в банк и покупки ценных бумаг).

На рисунке 2 изображены 3 шкалы, на которых изображаются эти три вида издержек. Величина треугольника отражает, насколько оптимальна система. Чем меньше треугольник тем ниже эти затраты и рентабельность запаса больше.

Рис.2. Шкалы издержек9

Управление запасами на практике ограничивается следующими директивами руководства:

“Слишком много запасов на складе. Заканчиваем закупать запасы”. В самом деле, на складе находится много излишних запасов. Однако, новая политика руководителя препятствует закупке любого товара, даже того, который продается регулярно. Результат следующий: склады полны запасов, но не имеется товаров, которые требует заказчик.

“Необходимо избавиться от этих запасов как можно скорее”. Эта директива весьма предсказуема. К сожалению, она часто забывается через пять дней после окончания отчетного года. А спустя двенадцать месяцев склады завалены еще большим количеством излишних товаров.

Одновременная оптимизация издержек трудно достижима и фирма продолжает испытывать дефицит при том что на складе полно излишних запасов. Т.е. снижение дефицита при той же частоте поставок трудно достижимы без роста запасов, попытки сократить запасы при том же уровне дефицита обеспечивается ростом частоты поставок и транспортных расходов, попытки снизить транспортные запасы при том же уровне дефицита обеспечивается высокими запасами.

Одновременную минимизацию по трем показателям и уменьшение треугольника обеспечивает работа системы “SIMPLE”. При этом данная система не является жесткой. Управляя запасами на более высоком уровне (через параметры системы), пользователь может обеспечивать любую форму треугольника, например обеспечивать максимальное снижение дефицита при прочих неизменных и т.п. в то время как “SIMPLE” принимает работу по прогнозированию спроса, нормированию запасов, отслеживанию запасов и выдачу в нужные моменты заказов в нужном количестве10.

Заключение

Прежде чем готовая продукция попадет конечному потребителю, она проходит производственный цикл, начиная от сырья (полуфабриката) и заканчивая готовой продукцией. Учитывая, что ситуация на рынке носит непредсказуемый характер это отражается на производственном процессе. Назвать точную цифру, сколько будет продано готовой продукции в следующем месяце, не берется ни один специалист.

Чтобы не остановилось производство из-за отсутствия запасов сырья, по причине увеличения резкого спроса или перебоев в снабжении, то на производстве создаются запасы. Если бы производственный процесс функционировал бы как единый конвейер, то потребности в запасах сводились к нулю. В реальной жизни этого не происходит.

Создание запасов всегда сопряжено с дополнительными финансовыми расходами.

В данной работе мы рассмотрели понятие, сущность запасов в логистике, изучили их виды и критерии оптимизации.

Список литературы

1. Гаджинский А.М. Логистика: Учебник для высших и средних специальных заведений. – М.: Дашков и К°, 2004. – 443 с.

2. Логистика: Учебник / под ред. Б.А. Аникина. – М.: ИНФРА-М, 2007. – 390 с.

3. Михайлова О.И. Введение в логистику. – М.: Издательский дом Дашков и К, 2009. – 485 с.

4. Неруш Ю.М. Логистика. – М.: ЮНИТИ, 2003. – 384 с.

5. Родников А.Н. Логистика: Терминологический словарь. - М.: ИНФРА-М, 2008. – 542 с.

6. Семененко А.И. Предпринимательская логистика. – СПб.: Политехника, 2007. – 581 с.

freepapers.ru

ОПТИМИЗАЦИЯ ЗАПАСОВ

Три критерия оптимизации в управлении запасами.

Добронравин Евгений, 2004

На практике, руководство зачастую бывает перегружено различными отчетами с показателями операционной и финансовой оценки. Отчеты представляют смесь различных взглядов на проблемы управления запасами вместо представления общих для фирмы оценок, т.к. задачи отделов могут конфликтовать, например финансовый отдел и отдел складирования в отличие от коммерческого отдела заинтересован в низких размерах запаса и т.д.

Наиболее часто на практике используются следующие показатели:

- Коэффициент оборачиваемости

- Уровень обслуживания покупателей

- Рентабельность продаж

- Показатель выполнения плана реализации

- Оценка работы поставщиков (своевременность доставки, качество доставки)

- Сокращение излишних запасов

- Точность учетных записей

- Процент рекламаций и др.

Требования к показателям эффективности

При разработке системы показателей руководствуются следующими критериями:

- Необходимость и достаточность показателей для комплексной оценки.

- Возможность руководства воздействовать на показатели.

- Соответствие показателей целям фирмы, зависимость от них прибыли и рентабельности инвестиций.

- Возможность простого расчета показателей.

- Надежность расчета показателей.

R=(РТН-ИЗ)/О, где

R – рентабельность запаса, РТН – реализованное торговое наложение, ИЗ – издержки заказа, О – средние остатки запасов.

Этот показатель является вариантом показателя рентабельности инвестиций, который используется при обобщающей оценке эффективности бизнеса и вложений в бизнес. Специфика логистики заключается в том, что рассматривается специальный вид рентабельности, и не рассматриваются издержки которые не зависят от принимаемых логистами решений о закупках (речь идет о накладных расходах, основных средствах, дебиторской и кредиторской задолженности и т.п.)

Значение показателя рентабельности запасов зависит от трех видов издержек, рассматриваемых в управлении запасами: издержки заказа, издержки хранения и издержки дефицита [1].

Издержками заказа называют затрыты, прямо зависящие о количества раз пополнения запасов (транспортные расходы от поставщика,расходы по оформлению, проверке качества и т.п.).

Издержками дефицита является недополученная прибыль в результате дефицита товара на складе.

При формировании запасов мы должны учитывать, что при этом фирма терпит убыток. Издержками хранения является упущенная выгода или недополученная прибыль при отсутствии возможности использовать капитал в других целях, др.словами стоимость омертвления капитала, др.словами альтернативная стоимость, др.словами базовая (нормальная, требуемая) доходность от вложений в запасы. Вложения в запасы выгодны, если приносят большую отдачу , чем альтернативное использование капитала, и мы должны понимать, что вкладывая деньги в запасы мы отказаваемся от использования финансового ресурса для других целей (строительства нового склада, расширения ассортимента, закупки нового оборудования, транспортных средств, вложения денег в банк и покупки ценных бумаг).

На рис.1 изображены 3 шкалы, на которых изображаются эти три вида издержек. Величина треугольника отражает насколько оптимальна система. Чем меньше треугольник тем ниже эти затраты и рентабельность запаса больше.

Рис.1 Лебедь, рак и щука управления запасами.

Оптимизация издержек

Управление запасами на практике ограничивается следующими директивами руководства:

- “Слишком много запасов на складе. Заканчиваем закупать запасы”. В самом деле, на складе находится много излишних запасов. Однако, новая политика руководителя препятствует закупке любого товара, даже того, который продается регулярно. Результат следующий: склады полны запасов, но не имеется товаров, которые требует заказчик.

- “Необходимо избавиться от этих запасов как можно скорее”. Эта директива весьма предсказуема. К сожалению, она часто забывается через пять дней после окончания отчетного года. А спустя двеннадцать месяцев склады завалены еще большим количеством излишних товаров.

Одновременная оптимизация издержек трудно достижима и фирма продолжает испытывать дефицит при том что на складе полно излишних запасов. Т.е. снижение дефицита при той же частоте поставок трудно достижимы без роста запасов, попытки сократить запасы при том же уровне дефицита обеспечивается ростом частоты поставок и траспортных расходов, попытки снизить транспотрные запасы при том же уровне дефицита обеспечивается высокими запасами. Одновременную минимизацию по трем показателям и уменьшение треугольника обеспечивает работа SIMPLE-System. При этом данная система не является жесткой. Управляя запасами на более высоком уровне (через параметры системы), пользователь может обеспечивать любую форму треугольника, например обеспечивать максимальное снижение дефицита при прочих неизменных и т.п. в то время как SIMPLE-System принимает работу по прогнозированию спроса, нормированию запасов, отслеживанию запасов и выдачу в нужные моменты заказов в нужном количестве.

[1] В настоящее время термин логистика толкуется практиками весьма широко: говорят о логистике банковских расчетов, логистике организации мероприятий и даже о логистике антивирусных программ. В словаре по материально - техническому снабжению логистика представлена как наука и вид практической деятельности об управлении материальными потоками и соответствующими им потоками информации. Задачами логистики является сокращение запасов во всех звеньях логистической цепи при росте уровня обслуживания и сокращении дефицита. Задачаей ее функциональной области, о которой идет речь - логистики запасов, или управления запасами, является сокращение затрат по заказу, хранению и дефициту. См.например The Portable MBA/Eliza G.C.Collins, Mary Anne Devanna p.cm.HD 31.C.6134.1990.- 386 pp.

NextPreviousgenobium.ru

11.1. Оптимизация запасов и интервалов поставки материалов

Грещак М.Г.. Внутренний экономический механизм предприятия (2001)на уровне предприятия запасы относятся к объектам, которые требуют больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и влияющих на уровень эффективности его функционирования. Однако большинство предприятий не уделяют должного внимания вопросам управления производственными запасами и постоянно недооценивают свои будущие потребности в наличных запасах, вследствие чего вынуждены нести дополнительные витрати.Производственные запасы на предприятии составляют большинство совокупного запаса товарно-материальных ценностей. По природно-вещественным составом различают следующие основные группы производственных запасов: сырье и основные материалы - предметы, создающие материальную основу продукции; вспомогательные материалы - предметы, используемые при преобразовании сырья и материалов для предоставления продукции специфических характеристик, обслуживание средств труда, ухода за ними и облегчения процесса производства; полуфабрикаты и комплектующие изделия - материалы, которые прошли предварительную обработку и необходимые для процесса производства наряду с основными материалами и сырьем; возвратные отходы производства - остатки сырья и материалов, которые возникают в процессе производства; топливо - технологическое и для удовлетворения хозяйственных нужд; тара и тарные материалы - предметы для упаковки, транспортировки и хранения продукции и материалов; запасные части - предметы, используемые для замены и ремонта деталей двигателей, оборудования и др..; малоценные и быстроизнашивающиеся предмети.управления запасами два основных аспекта. Один касается обеспечения предприятия производственными запасами для изготовления необходимого продукта в достаточном количестве, в определенные сроки и в нужном месте. Второй аспект связан с расходами на поддержание определенного уровня запасов. Исходя из этих положений на предприятии регулируют уровень материальных запасов производства. При этом определяют сроки и объемы заказов (когда и сколько заказывать) и разрабатывают модели, которые помогают в принятии таких ришень.При регулировании запасов необходимо учитывать, что все материальные ресурсы, которые хранятся, существенно разнятся с точки зрения их стоимости, потенциальной прибыли (или убытков), объема возможных потерь от недостачи запасов. Поэтому распределять усилия по управлению запасами необходимо, учитывая относительную значимость предметов хранения. В этом плане наиболее распространенным является метод АВС, позволяющий классифицировать запасы согласно определенного показателя их значимости. сущность этого метода заключается в том, что все материальные ресурсы, хранящиеся на складах предприятия, распределяются (ранжируются) в порядке уменьшения объемов их годовой потребности. Объем ежегодного потребления в денежном выражении по каждой позиции номенклатуры материалов записывается нарастающим итогом относительно предыдущих позиций. Доля, отвечает ранга каждой позиции, определяется отношением полученных нарастающим итогом сумм к общей сумме ежегодного потребления всех материалов. Расчет производится по схеме, приведенной в табл. 11.1.Результаты систематизации является основой для принятия решений по выбору оптимизационных моделей, а также определения периодов контроля за запасами (например, группа А контролируется ежесуточно В - ежемесячно; с - ежеквартально). Метод АВС используется для улучшения работы различных сфер производственной деятельности. Один из основных способов его применения - сфера обслуживания, где менеджер акцентирует внимание на основных аспектах обслуживания, разделяя их на важнейшие, важные и не очень важные. Сущность в том, чтобы не переоценить второстепенных аспектов обслуживания за счет действительно важливих.Наибольший эффект метод АВС дает в комбинации с другим методом - XYZ-анализом, согласно которому запасы классифицируются в зависимости от характера их потребления и достоверности прогнозирования изменений в их потреблении. Категория Х - это группа, характеризуется стабильной величиной потребления (например, для сырья существуют нормы расхода каждого ее вида) и высокой достоверностью прогноза срока потребления. К категории Y относятся ресурсы, потребность в которых характеризуется определенными тенденциями (например сезонными колебаниями) и средними возможностями их прогнозирования. Ресурсы, относящиеся к категории Z, используются нерегулярно, величину их потребления прогнозировать важко.Сравнение результатов XYZ-анализа и данных метода АВС позволяет разделить запасы на девять блоков, каждый из которых имеет две характеристики: стоимость запасов и достоверность прогнозирования потребности в них.В теории управления запасами разработаны две основные системы управления: система управления с фиксированной величиной запаса и система управления с фиксированным интервалом времени между замовленнями.Система с фиксированной величиной запаса. Основным параметром этой системы является величина заказа. В отечественной практике часто возникает ситуация, когда величина заказа определяется организационными соображениями. Например, удобством транспортировки или возможность загрузки складских примищень.Однако в системе с фиксированной величиной заказа объем закупки должен быть не только рациональным, но и оптимальным. Критерием оптимизации является минимум совокупных (общих) затрат на хранение запасов и повторение заказа. Этот критерий учитывает три фактора, которые влияют на величину общих затрат, а именно: площадь складских помещений, затраты на хранение запасов, стоимость заказа. Эти факторы тесно связаны между собой. Желание максимально уменьшить затраты на хранение запасов приводит к увеличению расходов на оформление и поставку заказа. Экономия затрат на повторение заказа приводит к убыткам, связанных с содержанием избыточных складских помещений, и снижает уровень качества обслуживания потребителя. При максимальной загрузке складских помещений значительно увеличиваются затраты на хранение запасов, повышается риск возникновения неликвидных запасов. Таким образом, величина запасов материалов существенно влияет на эффективность работы предприятия, и влияние это не однозначен. С одной стороны, увеличение запасов вследствие поставки крупными партиями требует больших оборотных средств, дополнительных расходов на хранение материалов, компенсацию возможной порчи и потерь. Эти потери и затраты можно считать пропорциональными величине запаса, то есть партии поставки.С другой стороны, поставки крупными партиями уменьшает количество поставок и транспортно-заготовительные расходы, ибо последние относительно мало зависят от величины партии поставки, а в большей степени обусловлены количеством этих партий (расходы на оформление, пересылка документов, разъезды агентов, транспортировки и т.п.). Уменьшение величины партии поставок приводит обратный эффект: потери и затраты, связанные с хранением запасов, уменьшаются, а транспортно-заготовительные расходы возрастают (рис. 11.1). Использование критерия минимизации совокупных затрат на хранение запасов и повторный заказ не имеют смысла, если срок выполнения заказа достаточно длительный, спрос и цены на элементы производственных запасов существенно колеблются. В таком случае нецелесообразно экономить на хранении запасов. Это может привести к нарушению непрерывного обслуживания потребителя. В других случаях определения оптимальной величины запаса обеспечивает уменьшение затрат на их хранение без потери качества обслуговування.Оптимальная величина запаса по критерию минимизации совокупных затрат на хранение и повторение запасов рассчитывается по формуле Вильсона: Порядок расчета всех параметров системы управления запасами с фиксированной величиной запаса приведены в табл. 11.1.для расчета параметров системы используют следующие исходные данные: потребность в продукте, заказываемой ед.; оптимальная величина запаса, ед.; срок поставки, дней возможном задержании поставки, днив.Гарантийный (страховой) запас нужен на случай возможной задержки поступления очередной партии материалов. Воспроизведение гарантийного запаса осуществляется в процессе последующих поставок через использование другого расчетного параметра данной системы - порогового уровня запасу.предельный уровень запаса определяет уровень запаса, при достижении которого осуществляется следующий заказ. Величина предельного уровня рассчитывается таким образом, что поступление материалов на склад происходит в момент снижения текущего запаса до гарантийного уровня. Расчет предельного уровня запаса не учитывает задержания его постачання.Третий основной параметр системы управления запасами с фиксированной величиной - максимальный запас. В отличие от предыдущих двух параметров он не влияет непосредственно на функционирование системы в целом. Этот уровень запаса определяется для обеспечения эффективной загрузки площадей с точки зрения критерия минимизации совокупных витрат.Графическая иллюстрация функционирования системы с фиксированной величиной запаса приведена на рис. 11.2.Система с фиксированным интервалом времени между поставками. Согласно этой системе заказы осуществляются в жестко определенные моменты времени с равными интервалами, например один раз в месяц, раз в неделю тощо.определить интервал времени между заказами можно с учетом оптимальной величины запаса по формуле: интервал времени между поставками, определенный по формуле (11.2), не является обязательным. Его можно корректировать с помощью экспертных оценок. Например, при расчетном результате четыре дня возможно использовать интервал в пять дней, что позволит пополнять запасы один раз в тиждень.Порядок расчета всех параметров системы управления запасами с фиксированным интервалом времени между поставками приведены в табл. 11.2.Исходные данные для расчета параметров системы следующие: потребность в материалах, ед.; интервал времени между заказами, дней срок поставки, дней возможна задержка поставки, днив.Гарантийный (страховой) запас, как и в предыдущем случае, дает возможность обеспечивать потребность течение ожидаемой задержки поставки. Графическая иллюстрация функционирования системы управления запасами с фиксированным интервалом времени между поставками приведена на рис. 11.3.В этой системе момент заказа определены заранее, поэтому расчетным параметром является величина запаса. Ее исчисления базируется на прогнозном уровне потребления до момента поступления запаса на склад предприятия (или подразделения). Как видно из формулы (11.3), величина запаса рассчитывается таким образом, что при условии четкого соответствия фактического потребления за период поставки ожидаемому новая партия пополняет запас на складе до максимального уровня. Действительно, разница между максимальной и текущей величинами запаса определяет величину запаса, которая необходима для восстановления запаса до максимального уровня на момент расчета, а ожидаемое потребление за период поставки обеспечивает это восстановление в момент совершения постачання.Сравнение рассмотренных систем управления показывает, что каждая из них имеет как определенные положительные стороны, так и недостатки (табл. 11.3). Система с фиксированной величиной запаса требует непрерывного учета текущего запаса на складе. И наоборот, система с фиксированным интервалом поставки требует лишь периодического контроля количества запаса. Необходимость постоянного учета запаса в системе с фиксированной величиной запаса можно считать ее основным недостатком. Отсутствие необходимости такого контроля в системе с фиксированным интервалом поставок является основным ее преимуществом по сравнению с предыдущей системою.Однако в системе с фиксированной величиной запаса максимальный запас всегда меньше, чем в других сферах. это уменьшает затраты на содержание запасов на складе за счет сокращения площадей под запасы, в свою очередь, является преимуществом системы с фиксированной величиной запаса перед системой с фиксированным интервалом поставки.В основу других систем управления запасами положены элементы приведенных выше систем с фиксированной величиной запаса и с фиксированным интервалом между поставками. Наиболее распространенной в отечественной практике хозяйствования является система "максимум-минимум", согласно которой запасы пополняются до уровня, не ниже их минимальную величину, а после поступления очередной партии не превышают установленный максимальный объем. Для обеспечения этих условий очередная партия материалов заказывается за такой величины текущего запаса, которой хватит для работы до ее поступления. Одним из новых современных подходов к организации производственного процесса является внедрение системы "точно по времени" ("just in time"), согласно которой обработка и движении материалов и изделий осуществляется точно в тот момент, когда в них возникает потреба.Основная идея системы заключается в том, чтобы сократить производственный процесс и оптимизировать использование ресурсов. Для этого должны быть обеспечены следующие условия: отсутствие нарушений в процессе производства; наличие гибкости производственной системы; короткий срок подготовки и выполнения всех производственных процессов; минимальная величина материальных запасов; отсутствие необоснованных витрат.Характерная черта системы "точно по времени" - наличие высокоспециализированных и эффективных производственных центров, которые объединяют оборудование и инструменты для обработки группы деталей с соответствующими технологическими требованиями. Формирование таких центров имеет определенные преимущества: сокращается время перехода к новому виду изделий, эффективно используется оборудование, у работников возрастают возможности для овладения смежными специальностями. Сочетание высокой эффективности работы производственных центров с большим запасом (или их отсутствием) создает условия для минимизации объемов незавершенного производства. Преимущества и недостатки системы «точно по времени" обобщены в табл. 11.4.Одним из известных разновидностей системы "точно по времени" является так называемая система "канбан", которая была внедрена "Тойотой" в 80-х годах. Канбан - слово японского происхождения, которое означает "сигнал", или "визуальный запись". По сути, это карта, которая используется для заказа комплектных изделий из предыдущей участка. В системе "канбан" ни одна деталь или партия деталей не может перемещаться или обрабатываться без такой карточки. Внедрение системы «канбан» предоставляет предприятию следующие преимущества: скорость и надежность поставок; высокое качество обслуживания; дизайн / инженерное решение; уменьшение затрат на единицу виробу.Некоторые из этих факторов трудно измерить в денежном выражении (например, скорость и надежность поставок, качество и дизайн), потому что они не связаны со стоимостью продукта. Однако они составляют основу конкурентоспособности и активно используются в конкурентной борьбе. Главным положительным моментом этой системы является снижение затрат за счет уменьшения запасов. Но несовершенство отечественной контрольной системы, низкий уровень договорно-правовой культуры менеджмента и требований производственного поведения работников не позволяет без высокого риска внедрить элементы системы "канбан".

econbooks.ru