Понятие и функции финансов предприятия. В ходе оптимизации пассивной стороны баланса реализуется

Корпоративные финансы Тема 1-2

Для быстрого поиска по странице нажмите Ctrl+F и в появившемся окошке напечатайте слово запроса (или первые буквы)

КФ. Лекция 1. Сущность, функции и основные понятия корпоративных финансов

К децентрализованным финансам в финансовой системе относятся:

денежная система

рынок товаров и услуг

финансы предприятий и корпораций

государственные (публичные финансы)

+финансы населения

Реализация какого принципа означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости за счет банковских и коммерческих кредитов.

материальной заинтересованности

обеспечения финансовых резервов

хозяйственной самостоятельности

+самофинансирования

материальной ответственности

В ходе оптимизации пассивной стороны баланса реализуется

контрольная

обеспечивающая

доходораспределительная

инвестиционно-распределительная

+фондообразующая

Для того чтобы получить необходимые деньги, корпорация продает свидетельства, удостоверяющие право притязания на ее реальные активы и создаваемые ими денежные потоки. Эти свидетельства называют:

нематериальными активами

+финансовыми активами

+ценными бумагами

финансовыми ресурсами

публичными активами

Друзья, более 600 собак Воронежского приюта Дора https://vk.com/priyt_dora очень нуждаются в поддержке! Приют бедствует, не хватает средств на корм и лечение. Не откладывайте добрые дела, перечислите прямо сейчас любую сумму на «Голодный телефон» +7 960 111 77 23 или карту сбербанка 4276 8130 1703 0573. По всем вопросам обращаться +7 903 857 05 77 (Шамарин Юрий Иванович)

Реализация какого принципа может быть обеспечена ростом доходности акций и вложенных паев, достойной оплатой труда, оптимальной налоговой политикой государства, соблюдением экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление.

материальной ответственности

обеспечения финансовых резервов

хозяйственной самостоятельности

самофинансирования

+материальной заинтересованности

Характерным признаком корпорации является:

постоянный рост курсовой стоимости акций

высокие дивиденды

+отделение собственности от управления

+акционерная форма хозяйствования

наличие финансовых резервов для выплат акционерам

Финансы хозяйствующих субъектов выполняют функции:

связующую

+контрольную

+распределительную

аккумулирующую

регулирующую

Альтернативные издержки привлечения капитала (затраты на капитал) равны:

ожидаемой доходности, которую инвесторы требуют от ценных бумаг, подверженных большему риску, чем проект

+ожидаемой доходности, которую инвесторы требуют от ценных бумаг, подверженных такому же риску, что и проект

фактической доходности ценных бумаг, подверженных такому же риску, что и проект

фактической доходности, которую инвесторы требовали ранее от ценных бумаг, подверженных меньшему риску, чем проект

фактической доходности ценных бумаг, подверженных большему риску, чем проект

К правилам, которыми следует руководствоваться при принятии финансовых решений относятся:

Правило наращенной стоимости

Спекулятивное правило

+Правило доходности

+Правило чистой приведенной стоимости

Арбитражное правило

КФ. Лекция 2. Оценка активов на основе приведенной стоимости

Оценка активов на основе приведенной стоимости

+Дисконтированного денежного потока

По модели Баумоля-Тобина

По модели ценообразования опционов

По терминальной стоимости

По модели Миллера-Орра

В каком случае требуемая доходность активов равна ожидаемой?

При любом состоянии рынка

Ни при каком состоянии рынка

В условиях резких ценовых изменений на рынке

+В условиях равновесного рынка

Если фирма не реинвестирует прибыли, а просто неизменно выплачивает дивиденды, тогда ожидаемая доходность ее акций равна:

коэффициенту генерирования доходов (ВЕР)

рентабельности активов фирмы

коэффициент цена/прибыль (P/E, Price/Earning)

+норме дивидендного дохода

+коэффициент прибыль/цена (EPS1/P0)

Ожидаемый темп роста дивидендов в модели Гордона может быть определен на основе:

Рентабельности собственного капитала и индекса доходности активов

Средних издержек капитала фирмы

Р/Е коэффициента и прибыли на акцию (EPS;)

+Коэффициента дивидендных выплат и рентабельности собственного капитала

Модели фирмы Du Pont

На основе анализа DCF можно проводить оценку:

сделок типа своп

эффективности форвардных контрактов

+стоимости акций

+стоимости облигаций

+инвестиционных проектов

Для оценки стоимости бизнеса методом дисконтированного денежного потока можно воспользоваться моделью:

для оценки производных финансовых инструментов

для оценки акций с постоянным темпом роста дивидендов

для оценки облигаций

для оценки привилегированных акций

+для оценки акций с разными периодами роста дивидендов

Базовая модель оценки облигации:

Где I - годовой купонный доход; М - нарицательная стоимость, выплачиваемая при погашении облигации; r - требуемая доходность инвестируемого капитала, полугодовое наращение делается по ставке r/2; n - число лет до погашения облигации.

Предположим, что цена на облигации на рынке упала ниже номинала. Что произойдет с ее фактической доходностью?

+вырастет

не изменится

информации недостаточно

снизится

Предположим, что инвестор при принятии решения о покупке облигации пересмотрел свои требования по доходности активов в сторону повышения настолько, что требуемая доходность превысила фактическую. Какое решение он примет относительно облигации?

Пересмотрит свои требования по доходности

+Откажется от покупки

Информации недостаточно

Примет решение о покупке

Стоимость любой акции равна:

дисконтированному операционному потоку фирмы

дисконтированному купонному доходу на акцию

дисконтированному потоку прибыли фирмы

+дисконтированному потоку дивидендов на акцию

дисконтированному свободному денежному потоку фирмы

test-for-you.ru

Тема 7. Финансы предприятий

1. На уровне предприятий финансы выполняют следующие функции:

а) инвестиционно-распределительную

б) фондообразующую (источниковую)

в) доходораспределительную

г) обеспечивающую

д) контрольную

2. Принципы организации структуры управления финансами предприятия:

а) экономической эффективности

б) финансового контроля

в) материальной ответственности

г) организации денежных потоков

д) финансового стимулирования

3. В ходе оптимизации пассивной стороны баланса реализуется

а) инвестиционно-распределительная

б) фондообразующая

в) доходораспределительная

г) обеспечивающая

д) контрольная

4. Реализация какого принципа организации финансов предприятий обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют свои расходы, источники финансирования, направления вложений денежных средств с целью получения прибыли?

а) хозяйственной самостоятельности

б) самофинансирования

в) материальной заинтересованности

г) материальной ответственности

д) обеспечения финансовых резервов

5. Реализация какого принципа означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости за счет банковских и коммерческих кредитов.

а) материальной заинтересованности

б) хозяйственной самостоятельности

в) материальной ответственности

г) самофинансирования

д) обеспечения финансовых резервов

6. Реализация какого принципа может быть обеспечена ростом доходности акций и вложенных паев, достойной оплатой труда, оптимальной налоговой политикой государства, соблюдением экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление.

а) материальной заинтересованности

б) хозяйственной самостоятельности

в) материальной ответственности

г) самофинансирования

д) обеспечения финансовых резервов

7. Необходимость реализации какого принципа обусловлена самой сутью предпринимательской деятельности, которая всегда сопряжена с риском.

а) материальной заинтересованности

б) хозяйственной самостоятельности

в) материальной ответственности

г) самофинансирования

д) обеспечения финансовых резервов

8. Предпринимательская деятельность по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов - ______________ деятельность

9. Выделяют следующие типы центров ответственности:

а) центр доходов

б) центр затрат

в) центр принятия решений

г) центр прибыли

д) центр инвестиций

10. К общеэкономическим методам управления финансами можно отнести:

а) кредитование

б) страхование

в) систему расчетов

г) налоговое планирование

д) дивидендную политику

Похожие статьи:

poznayka.org

Фондообразующие функции финансов - ZuboLom.ru

Реализуется в ходе оптимизации пассивной, то есть источниковой стороны баланса. Любое предприятие финансируется из нескольких источников:

- взносы собственников;

- кредиты, займы;

- кредиторская задолженность;

- реинвестированная прибыль;

- пожертвования;

- целевые взносы.

Как правило, источники не бесплатны, то есть привлечение любого из них предполагает расходы как оплату за возможность пользования этими средствами. В связи с тем, что источников множество, причем стоимость каждого из них различна, возникает желание выбрать наиболее оптимальную комбинацию из них.

Особенно значим этот аспект при мобилизации дополнительных финансовых ресурсов в крупных объемах, то есть при реализации стратегических инвестиционных программ.

Суть доходо - распределительной функции предприятия заключается в том, что решаемую роль в создании и функционировании предприятия несут его собственники. Они могут ликвидировать предприятие, поддерживать величину вложенного (принадлежащего им) капитала на уровне, не предусматривающем расширение деятельности предприятия, изымая избыточную прибыль в качестве дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем, то есть собственники должны иметь определенно - количественно выражаемые аргументы, в обосновании своего текущего положения и будущего своего предприятия. Эти аргументы формируются в рамках дивидендной политики предприятия.

Смысл обеспечивающей функции финансов определяется, во-первых, целевым предназначением предприятия, во-вторых, системой сложившихся расчетных отношений.

Целевое предназначение предприятия состоит в регулярном регенерировании прибыли, благодаря чему капитал собственников возрастает, что проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями.

В чисто процедурном плане гораздо значимее второй аспект, так как система расчетных отношений предприятие - предприятие, предприятие - государство, предприятие - работники, предприятие - собственники выражаются в форме денежных отношений. Даже если имеет место движение не финансовых ресурсов (продукция, услуги, бартер, мена) оно в большинстве случаев оформляется соответствующими денежными отношениями, то есть выражением величины вовлеченных в операцию стоимостной оценки.

Суть контрольной функции финансов состоит в том, что именно с помощью финансовых показателей построенных на их основе может быть осуществлен наиболее действенный контроль за эффективностью использования ресурсного потенциала предприятия.

Контрольная функция реализуется как собственным предприятием, так и собственниками, контр - агентами, государственными органами.

В частности, со стороны государства, контрольная функция финансов проявляется в отслеживании ритмичности и своевременности платежей в бюджет.

С позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита.

С позиции менеджмента - организацией системы внутреннего аудита.

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и топ - менеджеров.

Суть модели "принципиал - агент" в том, что принципиал (собственник предприятия) поручает нанятому агенту (управляющий персонал) действовать от его имени в интересах максимизации благосостояния принципиала.

В данном случае возникает конфликт интересов, состоящий в том, что последние отклоняются от задачи и руководствуются, прежде всего, принципом приоритета собственных целей, заключающихся в максимизации полезности для себя, а не для принципиала.

В хорошо организованной и структурированной компании, как правило, нет противоречий между целями компании и управленческим персоналом.

zubolom.ru

Функции финансов предприятия и их содержание

Финансы как общеэкономическая категория выполняют множество функций, т. е. динамических проявлений своих свойств и предназначений. В этих функциях, по сути, и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса регулирования социально-экономической системы того или иного уровня.

Применительно к финансам предприятий основными функциями являются: инвестиционно-распределительная, фондообразующая (или источниковая), доходораспределительная, обеспечивающая и контрольная.

Действительно, выделенные функции играют принципиально важную роль в плане функционирования предприятия, поскольку их надлежащая интерпретация позволяет сформировать логику плана действий, направленного на решение основных вопросов.

На первый взгляд кажется, что инвестиционно-распределительная функция финансов в большей степени свойственна государственным финансам, когда аккумулированные денежные средства распределяются в основном на нужды потребления всех членов общества и финансирование стратегически важных, в том числе и социальных, программ. Тем не менее эта функция имеет место и в приложении к хозяйствующему субъекту и заключается в распределении финансовых ресурсов внутри предприятия, способствующем наиболее эффективному их использованию.

Безусловно, сущность распределительной функции коренным образом меняется в зависимости от уровня социально-экономической системы — не требует особой расшифровки очевидный тезис о том, что реализация данной функции в системе государственных финансов и в системе финансов предприятий весьма различаются по многим критериям, параметрам, способам реализации и др.

В частности, если на уровне государства распределительная функция имеет императивный, т. е. нормативный, предписательный, характер и не всегда исходит из приоритета экономической эффективности, то в приложении к предприятию ее характер — рекомендательный, а мотивировка и реализация принципиально иные — исходя из требований экономической целесообразности. В рамках системы управления предприятием рассматриваемая функция проявляется в распределении его ресурсов исходя из различных классификационных группировок, основными из которых являются: а) структурные подразделения предприятия и (или) виды деятельности; б) виды активов.

Распределение совокупного ресурсного потенциала предприятия среди подразделений (видов деятельности) в наиболее синтезированном виде выражается в рамках инвестиционной политики, когда относительно большее или меньшее внимание уделяется тому или иному подразделению, дивизиону, технологической линии и др. Основным критерием в этом случае является, как правило, прогнозируемая рентабельность инвестиций.

Если некоторое структурное подразделение «обещает» доход относительно больший по сравнению со средним уровнем, оно получает дополнительные финансовые ресурсы в рамках инвестиционной программы. (Отметим, что в любом случае, исходя из принципа осторожности, при планировании и реализации инвестиционных программ необходимо следовать логике диверсификации финансово-хозяйственной деятельности, согласно которой не рекомендуется «складывать все яйца в одну корзину».)

Распределительная функция финансов предприятия с позиции структуры его активов проявляется в стремлении оптимизировать активную сторону баланса. Наиболее яркий пример такой оптимизации — решение вопроса о величине денежных средств, которыми должно располагать предприятие для нормальной работы. Очевидно, что невыгодно держать на счете чрезмерно большие денежные средства, поскольку в этом случае они по сути «омертвляются», «не работают»; вместе с тем неоправданно низкий остаток денежных средств может привести к нарушениям платежной дисциплины и, как следствие, к убыткам, осложнению отношений с поставщиками, потере репутации и др.

Фондообразующая, или источниковая, функция финансов предприятия реализуется в ходе оптимизации правой (т. е. нсточниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников: взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др.

Как правило, источники небесплатны, т. е. привлечение любого из них предполагает расходы как плату за возможность пользования средствами. Поскольку источников много, причем стоимость каждого из них различна, возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет место при реализации стратегических инвестиционных программ.

Что выгоднее — масштабное реинвестирование прибыли с отказом от выплаты дивидендов, дополнительная эмиссия акций, выпуск долговых ценных бумаг, получение долгосрочного кредита, разработка схемы финансирования за счет пролонгируемых кратко- и среднесрочных кредитов и др.— как раз и оценивается в терминах финансов и в известном смысле представляет собой реализацию распределительной функции финансов.

Суть доходораспределительной функции финансов предприятия заключается в следующем. Решающую роль в создании и функционировании предприятия несут его собственники; они могут ликвидировать компанию, поддерживать величину вложенного (т. е. принадлежащего им) капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, или могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем, и т. п.

Иными словами, собственники должны иметь определенные количественно выражаемые аргументы в обоснование своего отношения к текущему положению и будущему своей компании. Эти аргументы формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов (обычно в денежной форме).

Смысл обеспечивающей функции финансов достаточно очевиден и определяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений.

Целевое предназначение предприятия состоит в регулярном генерировании прибыли, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями. Иными словами, финансы предприятия в данном случае как бы обеспечивают удовлетворение интересов собственников, количественно выражая эти интересы в виде прибыли (косвенное выражение дохода) и (или) дивидендов (прямое выражение дохода).

В чисто процедурном плане гораздо значимее второй аспект — система расчетных отношений, поскольку в современной экономике любые отношения в системах «предприятие — предприятие», «предприятие — государство», «предприятие — работники», «предприятие — собственник» и т. п. чаще всего выражаются в форме денежных отношений. Даже если имеет место движение нефинансовых ресурсов (продукция, услуги, бартер, мена и др.), оно в подавляющем большинстве случаев оформляется соответствующими денежными отношениями, т. е. выражением величины вовлеченных в операцию ресурсов в стоимостной оценке.

Финансы предприятий поэтому как раз и предназначены для обеспечения этой текущей, рутинной деятельности. Нормальная финансово-расчетная (платежная) дисциплина, когда предприятие в срок рассчитывается со своим кредиторами, имеет репутацию первоклассного заемщика, в полном объеме выполняет свои обязательства, является, вероятно, одним из наиболее важных индикаторов успешности его работы.

Суть контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия.

Контрольная функция реализуется как собственно предприятием, так и его собственниками, контрагентами и государственными органами.

В частности, со стороны государства контрольная функция финансов предприятия проявляется в отслеживании ритмичности и своевременности платежей в бюджет; с позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита; с позиции менеджмента предприятия — организацией системы внутреннего аудита и т. п.

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и топ-менеджеров предприятия.

Напомним, что модель взаимоотношений «принципал—агент», суть которой состоит в том, что принципал (например, собственники предприятия) поручает нанятому им за определенное вознаграждение агенту (управленческий персонал) действовать от его имени в интересах максимизации благосостояния принципала, рассматривается в рамках так называемой агентской теории.

Эта теория объясняет, почему в данном случае возникает конфликт интересов между принципалами и агентами, состоящий в том, что последние отклоняются от сформулированной задачи и руководствуются в своей работе прежде всего принципом приоритета собственных целей, заключающихся, в частности, в максимизации полезности для себя, а не для принципала.

Среди основных причин: информационная асимметрия, принципиальная невозможность составления полного контракта и необходимость учета допустимых затрат на создание и поддержание системы контроля за действиями агентов. Если конфликт интересов не носит критического характера, говорят о конгруэнтности целевых установок всех заинтересованных лиц.

В хорошо организованной и структурированной компании, как правило, нет серьезных противоречий между целями, стоящими, перед самой компанией, ее владельцами и управленческим персоналом. Роль финансовых индикаторов и финансовых рычагов в формулировании данной проблемы и ее решении исключительно высока.

Следует подчеркнуть, что в условиях рынка контрольная функция имеет не столько «карательно-негативный» оттенок (выявить неисполнение финансовых обязательств и применить соответствующие санкции), сколько «поощрительно-позитивный» (своевременность исполнения финансовых обязательств нередко поощряется всевозможными скидками с уплачиваемой цены и относительным снижением расходов). Иными словами, контроль рублем дополняется возможностями снижения расходов и получения прямых и (или) косвенных доходов.

Большинство охарактеризованных функций финансов реализуются на предприятии в рамках финансового менеджмента, который ... читать далее ...

newinspire.ru

Тема 11. Финансы предприятия

⇐ ПредыдущаяСтр 9 из 11Следующая ⇒Ключевые слова: финансы, структура финансовой системы, функции финансов, принципы финансового контроля.

Цель:изучить сущность финансовой системы предприятия.

План лекции:1.Понятие финансов предприятия. 2.Функции финансов. 3.Принципы организации финансов предприятия.

Вопросы для самоконтроля:1.В чем заключается понятие финансов предприятия. 2.Каковы функции финансов. 3.Каковы принципы организации финансов предприятия.

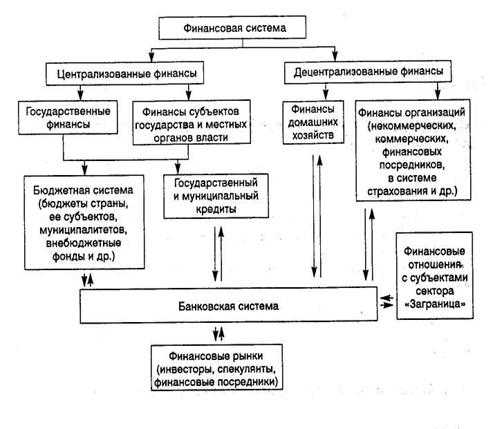

Деятельность любой фирмы, в том числе и финансовая, не может рассматриваться изолированно, в частности, система управления финансами компании является элементом более крупной системы. В этой связи напомним коротко, что с позиции макроэкономики в народном хозяйстве различают четыре экономических субъекта: государственный сектор, предпринимательский сектор, сектор домашних хозяйств и сектор «Заграница». Каждый из этих секторов пронизан сетью финансовых отношений; безусловно, имеется специфика в управлении финансами в отдельном секторе, вместе с тем, очевидно, что финансы каждого из них являются лишь элементом взаимосвязанной системы финансов в целом. Один из вариантов представления системы финансов страны приведен на рис. 1.1.

Рис. 1.1. Структура финансовой системы страны

Рис. 1.1. Структура финансовой системы страны

Логика приведенной схемы достаточно очевидна. На ней представлены все упоминавшиеся выше субъекты финансовых отношений, аккумулирующие фонды денежных средств и использующие их в соответствии с собственными потребностями. Поскольку в развитой рыночной экономике ни один из этих субъектов не может быть самодостаточным и/или не желает самоизоляции от других субъектов, между ними устанавливаются определенные финансовые отношения, осуществляются переливы ресурсов, в том числе финансовых, от одного субъекта к другому. Как правило, коммерческие и финансовые операции между субъектами осуществляются через банковскую систему, которая и представлена в центре схемы.

В нижней части схемы приведен блок «Финансовые рынки». В отличие от субъектов финансовых отношений, представленных в других блоках схемы,финансовый рынок выполняет посредническую функцию - он не является собственником финансовых ресурсов, а лишь помогает оптимизациииспользования совокупных финансовых ресурсов. Обособление этого блока обусловлено тем обстоятельством, что в современной теории финансов именно финансовые рынки рассматриваются как основной элемент системы финансирования крупного частного бизнеса, определяющего по сути как глобальную,так и национальные экономические системы. Основными участниками финансовых рынков являются инвесторы и финансовые посредники (финансовые и инвестиционные компании, банкирские дома, инвестиционные фонды и др.). Первые предлагают рынку свободные денежные средства, вторые организуют их размещение, а также помогают компаниям, нуждающимся в долгосрочном финансировании, найти оптимальную структуру источников средств.

В блоке «Финансы организаций» представлены два типа принципиально различающихся субъектов: некоммерческие и коммерческие организации. Первые получают финансирование в основном из различных бюджетов (безусловно, существуют и некоммерческие организации, создаваемые различными коммерческими структурами, финансируемые ими по сметам и выполняющие предусмотренные учредительными документами услуги в интересах своих учредителей). Вторые генерируют собственные фонды, в том числе и за счет прибыли, которые и используют, основываясь в основном на критериях экономической целесообразности.

Роль всех обособленных на схеме субъектов финансовых отношений не равнозначна, хотя каждый из выделенных блоков играет собственную немаловажную роль в нормальном функционировании финансовой системы, в рыночной экономике финансы хозяйствующих субъектов, точнее, коммерческих организаций, все же имеют вполне очевидную доминанту. Логика здесь достаточно прозрачна.

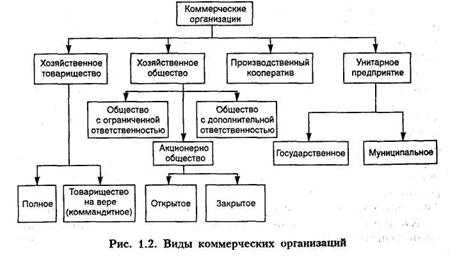

В организационном плане базовой ячейкой экономической системы в любой стране является хозяйствующий субъект (юридическое лицо). Гражданским кодексом Российской Федерации дается понятие юридического лица, приводятся его типы, классификация, отличительные особенности каждого типа. В зависимости от государственной политики и принципов организации экономики доминирующую роль в ее функционировании и развитии может играть тот или иной тип хозяйствующих субъектов. Как показывает мировой опыт, в реальной рыночной экономике особую роль играют коммерческие организации, т.е. организации, основной целью деятельности которых является извлечение прибыли. Именно эти организации, образно говоря, создают «пирог», т. е. формируют добавочную стоимость, которая в дальнейшем делится между государством, физическими и юридическими лицами. Рассмотрим общие принципы построения организационно-правовых форм в сфере бизнеса.

Субъектами гражданских правоотношений выступают физические лица (граждане) и юридические лица. Согласно Гражданскому кодексу юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Помимо перечисленных признаков юридическое лицо обязано иметь самостоятельный баланс или смету.

Юридическое лицо подлежит обязательной государственной регистрации и действует на основании учредительных документов, в качестве которых могут выступать устав (для унитарных предприятий и некоммерческих организаций), либо учредительный договор (для хозяйственных товариществ), либо устав и учредительный договор (для других типов юридических лиц).

В зависимости от цели их создания и деятельности юридические лица подразделяются на две большие группы: коммерческие и некоммерческие организации. Основная цель коммерческой организации — извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач; при этом если организация все же ведет предпринимательскую деятельность, то полученная прибыль не распределяется между участниками, а также используется для достижения социальных и иных общественно полезных целей. Поскольку в дальнейшем при изложении материалов мы будем в основном ориентироваться на потребности и особенности функционирования коммерческих организаций, причем, как правило, крупных, приведем классификацию их возможных организационно-правовых форм (рис. 1.2).

|

Одним из основных компонентов финансово-хозяйственной деятельности предприятия являются денежные отношения, сопутствующие практически всем другим аспектам этой деятельности: поставка сырья сопровождается необходимостью его оплаты (авансовой, немедленной или отсроченной), продажа продукции - получением денег в обмен на поставленную продукцию, уплата налогов - платежами в бюджет, получение (погашение) банковского кредита - движением денежных средств на счетах предприятия. Все подобные денежные отношения как раз и реализуются в рамках финансовой системы предприятия.

Таким образом, финансы предприятий представляют собой совокупность денежных отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления.

Финансы как общеэкономическая категория выполняют множество функций, т. е. динамических проявлений своих свойств и предназначений. В этих функциях, по сути, и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса регулирования социально-экономической системы того или иного уровня. Применительно к предприятию основными из них являются: инвестиционно-распределительная, фондообразующая (или источниковая), доходо-распределительная, обеспечивающая и контрольная.

Действительно, выделенные функции играют принципиально важную роль в плане функционирования предприятия, поскольку их надлежащая интерпретация позволяет сформировать логику плана действий, направленного на решение следующих основных вопросов:

• куда вложить имеющиеся финансовые ресурсы?

• как сформировать источники финансирования

• как удовлетворить требования собственников предприятия?

• как обеспечить ритмичность текущей финансово-хозяйственной деятельности?

На первый взгляд кажется, что инвестиционно-распределительная функция финансов в большей степени свойственна государственным финансам, когда аккумулированные денежные средства распределяются в основном на нужды потребления всех членов общества и финансирование стратегически важных, в том числе и социальных, программ. Тем не менее, эта функция имеет место и в приложении к хозяйствующему субъекту и заключается в распределении финансовых ресурсов внутри предприятия, способствующем наиболее эффективному их использованию.

Безусловно, сущность распределительной функции коренным образом меняется в зависимости от уровня социально-экономической системы - не требует особой расшифровки очевидный тезис о том, что реализация данной функции в системе государственных финансов и в системе финансов предприятий весьма различаются по многим критериям, параметрам, способам реализации и др. В частности, если на уровне государства распределительная функция имеет императивный, т. е. нормативный, предписательный, характер и не всегда исходит из приоритета экономической эффективности, то в приложении к предприятию ее характер - рекомендательный, а мотивировка и реализация принципиально иные - исходя из требований экономической целесообразности. В рамках системы управления предприятием рассматриваемая функция проявляется в распределении его ресурсов исходя из различных классификационных группировок, основными из которых являются: (а) структурные подразделения предприятия и (или) виды деятельности и (б) виды активов.

Распределение совокупного ресурсного потенциала предприятия среди подразделений (видов деятельности) в наиболее синтезированном виде выражается в рамках инвестиционной политики, когда относительно большее или меньшее внимание уделяется тому или иному подразделению, дивизиону, технологической линии и др. Основным критерием в этом случае является, как правило, прогнозируемая рентабельность инвестиций. Если некоторое структурное подразделение «обещает» доход относительно больший по сравнению со средним уровнем, оно получает дополнительные финансовые ресурсы в рамках инвестиционной программы. (Отметим, что в любом случае, исходя из принципа осторожности, при планировании и реализации инвестиционных программ необходимо следовать логике диверсификации финансово-хозяйственной деятельности, согласно которой не рекомендуется «складывать все яйца в одну корзину».)

Распределительная функция финансов предприятия с позиции структуры его активов проявляется в стремлении оптимизировать активную сторону баланса. Наиболее яркий пример такой оптимизации - решение вопроса о величине денежных средств, которыми должно располагать предприятие для нормальной работы. Очевидно, что невыгодно держать на счете чрезмерно большие денежные средства, поскольку в этом случае они, по сути «омертвляются», «не работают»; вместе с тем неоправданно низкий остаток денежных средств может привести к нарушениям платежной дисциплины и, как следствие, к убыткам, осложнению отношений с поставщиками, потере репутации и др.

Фондообразующая, или источниковая функция финансов предприятия реализуется в ходе оптимизации правой (т. е. источниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников: взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Как правило, источники небесплатны, т. е. привлечение любого из них предполагает расходы как плату за возможность пользования средствами. Поскольку источников много, причем стоимость каждого из них различна, возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет место при реализации стратегических инвестиционных программ. Что выгоднее - масштабное реинвестирование прибыли с отказом от выплаты дивидендов, дополнительная эмиссия акций, выпуск долговых ценных бумаг, получение долгосрочного кредита, разработка схемы финансирования за счет пролонгируемых кратко- и среднесрочных кредитов и др. - как раз и оценивается; в терминах финансов и в известном смысле представляет собой реализацию распределительной функции финансов

Суть доходораспределительной функции финансов предприятия заключается в следующем. Решающую роль в создании, и функционировании предприятия несут его собственники; они могут ликвидировать компанию, поддерживать величину вложенного (принадлежащего им) капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, или могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем, и т. п. Иными словами, собственники должны иметь определенные количественно выражаемые аргументы в обоснование своего отношения к текущему положению и будущему своей компании. Эти аргументы формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов (обычно в денежной форме).

Смысл обеспечивающей функции финансов достаточно очевиден и определяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. Целевое предназначение предприятия состоит в регулярном генерировании прибыли в среднем, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями. Иными словами, финансы предприятия в данном случае как бы обеспечивают удовлетворение интересов собственников, количественно выражая эти интересы в виде прибыли (косвенное выражение дохода) и (или) дивидендов (прямое выражение дохода).

В чисто процедурном плане гораздо значимее второй аспект - система расчетных отношений, поскольку в современной экономике любые отношения в системах «предприятие - предприятие», «предприятие - государство», «предприятие - работники», «предприятие - собственник» и т. п. чаще всего выражаются в форме денежных отношений. Даже если имеет место движение нефинансовых ресурсов (продукция, услуги, бартер, мена и др.), оно в подавляющем большинстве случаев оформляется соответствующими денежными отношениями, т. е. выражением величины вовлеченных в операцию ресурсов в стоимостной оценке. Финансы предприятий, поэтому как раз и предназначены для обеспечения этой текущей, рутинной деятельности. Нормальная финансово-расчетная (платежная) дисциплина, когда предприятие в срок рассчитывается со своим кредиторами, имеет репутацию Первоклассного заемщика, в полном объеме выполняет свои обязательства, является, вероятно, одним из наиболее важных индикаторов успешности его работы.

Суть контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия. Контрольная функция реализуется как собственно предприятием, так и его собственниками, контрагентами и государственными органами. В частности, со стороны государства контрольная функция финансов предприятия проявляется в отслеживании ритмичности и своевременности платежей в бюджет; с позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита; с позиции менеджмента предприятия - организацией системы внутреннего аудита и т. п.

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и топ-менеджеров предприятия. Напомним, что модель взаимоотношений «принципал - агент», суть которой состоит в том, что принципал (например, собственники предприятия) поручает нанятому им за определенное вознаграждение агенту (управленческий персонал) действовать от его имени в интересах максимизации благосостояния принципала, рассматривается в рамках так называемой агентской теории. Эта теория объясняет, почему в данном случае возникает конфликт интересов между принципалами и агентами, состоящий в том, что последние отклоняются от сформулированной задачи и руководствуются в своей работе, прежде всего принципом приоритета собственных целей, заключающихся, в частности, в максимизации полезности для себя, а не для принципала. Среди основных причин: информационная асимметрия, принципиальная невозможность составления полного контракта и необходимость учета допустимых затрат на создание и поддержание системы контроля за действиями агентов. Если конфликт интересов не носит критического характера, говорят о конгруэнтности целевых установок всех заинтересованных лиц. В хорошо организованной и структурированной компании, как правило, нет серьезных противоречий между целями, стоящими перед самой компанией, ее владельцами и управленческим персоналом. Роль финансовых индикаторов и финансовых рычагов в формулировании данной проблемы и ее решении исключительно высока.

Следует подчеркнуть, что в условиях рынка контрольная функция имеет не столько «карательно-негативный» оттенок (выявить неисполнение финансовых обязательств и применить соответствующие санкции), сколько «поощрительно-позитивный» (своевременность исполнения финансовых обязательств нередко поощряется всевозможными скидками с уплачиваемой цены и относительным снижением расходов). Иными словами, контроль рублем дополняется возможностями снижения расходов и получения прямых и (или) косвенных доходов.

Большинство охарактеризованных функций финансов реализуются на предприятии в рамках финансового менеджмента.Принципы организации финансов предприятия

Предприятие как социально-экономическая система, имеющая основной целью генерирование прибыли, целесообразность любых своих действий рассматривает в основном с позиции их экономической выгодности. Безусловно, в отдельных ситуациях могут срабатывать и другие критерии, однако критерий экономической эффективности в приложении к бизнесу с очевидностью является доминирующим.

В терминах финансов предприятие может быть представлено как совокупность притоков и оттоков денежных средств, имеющих место в результате ранее сделанных инвестиций. Для того чтобы совокупность этих потоков была оптимальной, в любом предприятии формируется некая организационная структура управления финансами. Эта структура призвана не только оптимизировать ресурсный поток, но и обеспечить реализацию описанных выше основных функций финансов.

Любая социально-экономическая система в момент ее создания формирует некую систему управления, организующую технологические и финансово-хозяйственные процессы и способствующую их нормальному течению. В основе системы управления - так называемая организационная структура, т. е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Без сомнения, важнейшим компонентом общей системы управления деятельностью предприятия является его система управления финансами. В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьировать.

На малом предприятии эта структура может вообще отсутствовать, а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером. Более того, напомним, что согласно Федеральному закону «О бухгалтерском учете» руководители предприятий могут в зависимости от объема учетной работы:

учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

передать на договорных началах ведение бухгалтерскогоучета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

вести бухгалтерский учет лично.

Таким образом, не исключена ситуация, когда какая-либо самостоятельная финансовая служба отсутствует вообще, а все решения финансового характера руководителем принимаются самостоятельно.

|

Что касается крупного предприятия, то подобная служба в организационном плане обязательно обособляется и, в наиболее общем виде, имеет схему, представленную на рис. 1.3.

|

В приведенной схеме структурно выделены два крупных подразделения финансовой службы предприятия: планово-аналитическое и учетно-контрольное. Первое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков; второе организует учет, финансовый контроль и информационное обеспечение различных лиц, заинтересованных в деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно взаимодействовать - по крайней мере, их связывает общность информационной базы, в основе которой лежат данные системы бухгалтерского учета, и общность главных целевых установок (в частности, обеспечение эффективной работы предприятия и генерирования им прибыли).

Поскольку никакая оргструктура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации протяжен во времени. При этом пытаются соблюдать ряд принципов. Приведем их краткую характеристику. Принцип экономической эффективности Его смысловая нагрузка определяется тем обстоятельством, что, поскольку создание и функционирование некоторой системы управления финансами предприятия с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие или подтверждающие эту целесообразность, оптимизация оргструктуры осуществляется на основе экспертных оценок в динамике - иными словами, она формируется постепенно и всегда субъективна.

Принцип финансового контроля Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторских проверок. Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Внутренний финансовый контроль осуществляется путем организации системы внутреннего аудита.

Литература

1. Абрамова М. А., Лаврушин О. И., Родионова В. М., Большаков С. В., Серегина Е. Ю. Финансы рыночного хозяйства / В.М. Родионова (отв.ред.). ; Экономическая литература, 2003. — 474с.

2. Баранникова Н. П., Строкова Н. И., Самсонов Н. Ф., Карп М. В., Ефимова Н. П. Финансы, денежное обращение и кредит: Краткий курс: Учебник./ Н.Ф. Самсонов (ред.). — М.: ИНФРА-М, 2004. — 301с.

3. Большаков С. В. Финансы предприятий: теория и практика: Учебник. — М.: Книжный мир, 2005. — 617с.

4. Бочаров Владимир Владимирович. Современный финансовый менеджмент. — СПб. ; М.; Нижний Новгород ; Воронеж : Питер, 2006. — 464с.

5. Бригхэм Юджин Ф., Эрхардт Майкл С. Финансовый менеджмент: пер. с англ.. — 10-е изд. — СПб.; М.; Нижний Новгород; Воронеж : Питер, 2007. — 959с.

6. Бурлачков В. К., Игонина Л. Л., Игудин А. Г., Князев В. Г., Кулешова Л. И. Государственные и муниципальные финансы: Учебник / Российская экономическая академия им. Г.В.Плеханова / С.И. Лушин (ред.), В.А. Слепова (ред.). — М.: Экономистъ, 2006. — 761с.

7. Быстряков А. Я., Викулина Т. Д., Воля В. Ф., Гаврилова Н. М., Голосов В. В. Государственные и муниципальные финансы: Учебник / И.Д. Мацкуляк (общ.ред.). — М. : Издательство РАГС, 2003. — 677с.

8. Вахрин Павел Иванович, Нешитой Анатолий Семенович. Финансы: Учебник для студ. вузов, обучающихся по экон. спец.. — 2.изд., перераб. и доп. — М. : Издательско-книготорговый центр "Маркетинг", 2002. — 518с.

9. Волкова Ольга Николаевна. Бюджетирование и финансовый контроль в коммерческих организациях. — М. : Финансы и статистика, 2007. — 269с.

Рекомендуемые страницы:

lektsia.com

Сущность и функции финансов фирмы

Современная теория финансов тесно связана с теорией фирмы, в отношении которой считается, что начало ее становления было положено работой А. Смита (Adam Smith, 1723—1790) «Богатство народов», в которой он исследовал соотношение между рыночной ценой продукта (т. е. ценой, по которой он переходит из рук в руки) и так называемой естественной ценой, или ценностью (т. е. ценой, определяемой затратами, необходимыми для производства данного продукта). Основная идея Смита состояла в том, что конкуренция приводит к уравниванию рыночной и естественной цен. Последующие исследователи — У. Джевонс (William S. Jevons, 1835-1882). А. Маршалл (Alfred Marshall, 1842-1924), Дж. Кларк (John В. Clark, 1847-1938), Э. Чемберлин (Edward Н. Chamberiin, 1899-1967) и другие — ввели в теорию анализ спроса, предельную полезность, рыночную конкуренцию, исторический и институциональный аспекты.

Существуют различные представления фирмы: например, как совокупность бизнес-процессов, как совокупность денежных потоков. Нас будет интересовать именно представление в терминах финансов. Функционирование любой фирмы с неизбежностью предполагает ее взаимодействие с различными рынками, на которых фирмы мобилизуют требуемые ресурсы (факторы производства) и продают свою продукцию (услуги). В подавляющем большинстве случаев операции фирмы на любом рынке выражаются в терминах финансов; именно этим объясняется важность финансовых решений, отмеченная известными американскими специалистами Д. Хэем (Donald А. Hay) и Д. Моррисом (Derek J. Morris), высказывание которых вынесено в эпиграф к данной книге. Не случайно последние исследования в рамках экономической теории предполагают интегрирование в единую, так называемую полную модель трех частных моделей: (а) финансовой (описание политики фирмы в отношении генерирования требуемых ей фондов и положения ее ценных бумаг на фондовом рынке), (б) рыночной (определение политики фирмы в отношении цены и объема выпуска продукции через спрос и предложение) и (в) расходной (описание политики фирмы в отношении расходования аккумулированных фондов на рыночные инвестиции, исследования и разработки и физические инвестиции) (подробнее см.: [Хэй, Моррис, т. 1, с. 32—35]).

Приведенные названия моделей довольно условны. На рис. 1.4 приведена полная модель организации и поведения фирмы (в трактовке Хэя и Морриса). Несложно заметить, что все элементы этой модели выражаются и интерпретируются в терминах финансов; поэтому без особого преувеличения можно утверждать, что ключевую роль здесь играет финансовая компонента.

Фирма, имея определенные производственные мощности, выходит со своей продукцией на рынок. При этом цена (определяется рынком через механизм спроса и предложения) и выпуск (определяется емкостью рынка и масштабами деятельности фирмы), как основные параметры, идентифицированные в теории фирмы, формируют ее общую выручку. После покрытия общих затрат, связанных с производством и продажей продукции, выручка трансформируется в прибыль, часть которой изымается собственниками в виде дивидендов1, а оставшаяся часть реинвестируется в деятельность фирмы, т. е. происходит наращивание источников средств (фондов). Дивидендная политика является одним из важнейших факторов оценки фирмы на рынке капитала, в значительной степени способствующим наращиванию источниковой базы (т. е. росту фондов) в виде дополнительных поступлений от лендеров (имеется в виду, что успешно работающая фирма может при необходимости выпустить облигационный заем, получить долгосрочный кредит и др.). Имеющиеся в распоряжении фирмы фонды финансовых ресурсов используются ею на вложения в развитие материально-технической базы, исследования и разработки (поиск новых вариантов приложения капитала и совершенствование используемой техники и технологии), приобретение новых производств и бизнесов.

Итак, финансовая компонента имеет исключительно важное значение для формирования завершенной теории фирмы. Вместе с тем очевидно, что любая фирма функционирует не изолированно; она находится в определенной социально-экономической и правовой среде, т. е. является лишь элементом (хотя и весьма важным) единой экономической системы.

По мнению А. Салтера (J. Arthur Salter), «нормальная экономическая система работает сама по себе. Ее текущие операции проходят вне централизованного контроля, она не нуждается в центральном органе. По многим видам человеческой деятельности и человеческих потребностей предложение приспосабливается к спросу, а производство — к потреблению благодаря автоматическому, гибкому и реагирующему на изменения процессу [см.: Теория фирмы, с. 12).

Приведенное утверждение представляется достаточно акцентированным в том смысле, что чрезмерная абсолютизация доминанты рыночного, децентрализованного регулирования деятельности фирмы (в том числе финансовой) вряд ли оправданна. Не случайно указывают еще на два регулирующих механизма: (а) собственно предприниматель-координатор и (б) государственные органы. Роль предпринимателя1 особенно отчетливо проявляется во внутрифирменных отношениях. Очевидно, что никакой рынок не подскажет, какая структура оборотных активов наиболее оптимальна для данной фирмы. Что касается централизованного начала, то его влияние многоаспектно и проявляется в организации и функционировании рыночных механизмов, в частности, через установление определенных правил в области налоговой политики (не секрет, что, например, в условиях нестабильной экономики с помощью налогов можно «придушить» практически любую рыночную структуру), правового регулирования деятельности тех или иных структур и т. п.2 Таким образом, в отношении финансов предприятия, которые в соответствии с приведенным выше общим определением трактуются как совокупность финансовых объектов, находящихся под контролем предприятия, и операций с ними, можно выделить три принципиально различных фактора прямого или косвенного управления: (а) рыночный механизм, (б) лица, уполномоченные принимать решения финансового характера, и (в) государственная политика в отношении финансов хозяйствующих субъектов.

Механизм рынка определяет прежде всего стоимость основных факторов финансово-хозяйственной деятельности; например, что выгоднее — воспользоваться трудом определенного числа (возможно довольно большого) малоквалифицированных рабочих или инвестировать средства в повышение технического уровня производства, какое направление приложения капитала более выгодно в плане диверсификации деятельности, какая структура капитала представляется более оправданной. К лицам, уполномоченным принимать решения финансового характера, относятся прежде всего собственники и топ-менеджеры, которым собственники делегируют часть своих полномочий. Безусловно, они ориентируются на реалии рынка, однако последнее слово в принятии решения остается за ними, причем в подавляющем большинстве случаев при принятии решения далеко не последнюю роль играет фактор интуиции и неформализованной информации. Государственная политика задает ориентиры и ограничения концептуального характера, однако в рамках финансового планирования руководство фирмы пытается выработать оптимальную линию поведения при наличии множественности ограничений.

Финансы как общеэкономическая категория выполняют множество функций, т.е. динамических проявлений своих свойств и предназначений. В этих функциях по сути и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса функционирования социально-экономической системы того или" иного уровня. В приложении к предприятию основными из них являются: (1) инвестиционно-распределительная, (2) фондообразующая (или источниковая), (3) доходораспределительная, (4) обеспечивающая и (5) контрольная.

Несложно обосновать, что выделенные функции играют принципиально важную роль в плане функционирования предприятия, поскольку их надлежащая интерпретация позволяет сформировать логику плана действий, направленного на решение следующих основных задач, неизбежно возникающих на практике:• Куда вложить имеющиеся финансовые ресурсы?• Как сформировать источники финансирования?• Как удовлетворить требования собственников предприятия?• Как обеспечить ритмичность текущей финансово-хозяйственной деятельности?• Как обеспечить конгруэнтность целевых установок собственников (принципалы) и управленческого персонала (агенты)?• Насколько успешно выполняют свои функции все агенты и технический персонал?

На первый взгляд кажется, что инвестиционно-распределительная функция финансов в большей степени свойственна государственным финансам, когда аккумулированные денежные средства распределяются, в основном, на нужды потребления всех членов общества и финансирование стратегически важных (в том числе социальных) программ. Тем не менее эта функция имеет место и в приложении к хозяйствующему субъекту и заключается в распределении финансовых ресурсов (как квинтэссенции совокупного ресурсного потенциала) внутри предприятия, способствующем наиболее эффективному их использованию.

Безусловно, сущность распределительной функции коренным образом меняется в зависимости от уровня социально-экономической системы. Не требует особой расшифровки тезис о том, что реализация данной функции в системе государственных финансов и в системе финансов предприятий весьма различаются по многим критериям, параметрам, способам реализации и др. В частности, если на уровне государства распределительная функция имеет императивный (т. е. нормативный, пред писательный) характер и не всегда исходит из приоритета экономической эффективности, то в приложении к предприятию ее характер — рекомендательный, а мотивировка и реализация принципиально иные — исходя из требований экономической целесообразности. В рамках системы управления предприятием рассматриваемая функция проявляется в распределении его ресурсов, исходя из различных классификационных группировок, основными из которых являются структурные подразделения предприятия и (или) виды деятельности и виды активов.

Распределение совокупного ресурсного потенциала предприятия среди подразделений (видов деятельности) в наиболее синтезированном виде выражается в рамках инвестиционной политики, когда относительно большее внимание уделяется тому или иному подразделению, дивизиону, технологической линии и др. Основной критерий в этом случае — как правило, прогнозируемая рентабельность инвестиций. Если некоторое структурное подразделение «обещает» доход, относительно больший по сравнению со средним уровнем, оно получает дополнительные финансовые ресурсы в рамках инвестиционной программы. (Отметим, что в любом случае, исходя из принципа осторожности, при планировании и реализации инвестиционных программ необходимо следовать логике диверсификации финансово-хозяйственной деятельности, согласно которой не рекомендуется «складывать все яйца в одну корзину».)

Распределительная функция финансов предприятия, с позиции структуры его активов, проявляется в стремлении оптимизировать активную сторону баланса. Наиболее яркий пример такой оптимизации — решение вопроса о величине денежных средств, которыми должно располагать предприятие для нормальной работы. Очевидно, что невыгодно держать на счете чрезмерно большие денежные средства, поскольку в этом случае они не работают; вместе с тем неоправданно низкий остаток денежных средств может привести к нарушениям платежной дисциплины и, как следствие, к убыткам, осложнению отношений с поставщиками, потере репутации и др.

Фондообразующая, или источниковая, функция финансов предприятия реализуется в ходе оптимизации правой (т. е. источниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников: это взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Как правило, источники небесплатны, т. е. привлечение любого из них предполагает плату за возможность пользования средствами. Поскольку источников много, причем стоимость каждого из них различна, возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет место при реализации стратегических инвестиционных программ. Что выгоднее — масштабное реинвестирование прибыли с отказом от выплаты дивидендов, дополнительная эмиссия акций, выпуск долговых ценных бумаг, получение долгосрочного кредита, разработка схемы финансирования за счет пролонгируемых кратко- и среднесрочных кредитов и др. — как раз и оценивается в терминах финансов и в известном смысле представляет собой реализацию распределительной функции финансов.

Суть доходораспределнтельнон функции финансов предприятия заключается в следующем. Решающую роль в создании и функционировании предприятия несут его собственники. Они могут ликвидировать компанию, поддерживать величину вложенного (т. е. принадлежащего им) капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, а могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем. Иными словами, собственники должны иметь определенные количественно выражаемые аргументы в обоснование своего отношения к текущему положению и будущему своей компании. Эти аргументы формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов (обычно в денежной форме).

Смысл обеспечивающей функции финансов очевиден и определяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. Целевое предназначение предприятия состоит в регулярном генерировании прибыли в среднем, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями. Иными словами, финансы предприятия в данном случае как бы обеспечивают удовлетворение интересов собственников, количественно выражая, эти интересы в виде прибыли (косвенное выражение дохода) и (или) дивидендов (прямое выражение дохода).

В чисто процедурном плане гораздо значимее второй аспект — система расчетных отношений, поскольку в современной экономике любые отношения в системах «предприятие — предприятие», «предприятие — государство*, «предприятие — работники», «предприятие — собственник» и др. чаще всего выражаются в форме денежных отношений. Даже если имеет место движение нефинансовых ресурсов (продукция, услуги, бартер, мена и др.), оно в подавляющем большинстве случаев оформляется соответствующими денежными отношениями, т. е. выражением величины вовлеченных в операцию ресурсов в стоимостной оценке. Финансы предприятий поэтому как раз и предназначены для обеспечения этой текущей, рутинной деятельности. Нормальная финансово-расчетная (платежная) дисциплина, когда предприятие в срок рассчитывается со своими кредиторами, имеет репутацию первоклассного заемщика и в полном объеме выполняет свои обязательства, является, вероятно, одним из наиболее важных индикаторов успешности его работы.

Суть контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия. Контрольная функция реализуется как собственно предприятием, так и его собственниками, контрагентами и государственными органами. В частности, со стороны государства контрольная функция финансов предприятия проявляется в отслеживании ритмичности и своевременности платежей в бюджет; с позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита; с позиции менеджмента предприятия — организацией системы внутреннего аудита.

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и топ-менеджеров предприятия. В рамках агентской теории показано, что конфликт интересов между различными группами лиц имеет место практически всегда; если он не носит критического характера, то говорят о конгруэнтности целевых установок всех заинтересованных лиц (см. разд. 2.3). В хорошо организованной и структурированной компании, как правило, нет серьезных противоречий между целями, стоящими перед самой компанией, ее владельцами и управленческим персоналом. Роль финансовых индикаторов и финансовых рычагов в формулировании данной проблемы и ее решении исключительно высока.

Следует подчеркнуть, что в условиях рынка контрольная функция имеет не столько карательно-негативный оттенок (выявить неисполнение финансовых обязательств и применить соответствующие санкции), сколько поощрительно-позитивный оттенок; своевременность исполнения финансовых обязательств нередко поощряется всевозможными скидками с уплачиваемой цены и относительным снижением расходов. Иными словами, контроль рублем дополняется возможностями снижения расходов и получения прямых и (или) косвенных доходов.

Большинство охарактеризованных функций финансов реализуются на предприятии в рамках финансового менеджмента.

psyera.ru

Понятие и функции финансов предприятия — Мегаобучалка

Субъекты хозяйствования обладают полной финансовой самостоятельностью. Она выражается в их праве самостоятельно распределять полученную выручку от реализации продукции, товаров, работ, услуг, распоряжаться прибылью, формировать и использовать по своему усмотрению фонды производственного и потребительского назначения, самостоятельно изыскивать источники расширения производства, включая выпуск акций, облигаций, привлечение кредитных ресурсов и т.д. Государство вправе лишь регулировать финансово-хозяйственную деятельность предприятий, проводя соответствующую налоговую, амортизационную, экспортно-импортную и валютную политику.

Финансы хозяйствующих субъектов представляют собой денежные экономические отношения, возникающие в процессе учреждения этих организаций, в ходе производства и реализации продукции, оказания работ и услуг, формирования оборотных и внеоборотных активов, привлечения различных источников финансирования, распределения и использования привлеченных средств.

Таким образом, финансы хозяйствующих субъектов как часть общей финансовой системы охватывают процессы создания, распределения и использования валового внутреннего продукта в стоимостном измерении.

В процессе управления предприятием, организацией, учреждением и соответственно их финансовой деятельностью важную роль играет, устанавливаемый Гражданским кодексом Республики Беларусь их статус юридического лица.Юридическим лицомпризнается организация, прошедшая государственную регистрацию, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающая по своим обязательствам этим имуществом. Юридическое лицо может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридическое лицо должно иметь самостоятельный баланс или смету.

В соответствии с действующим законодательством предприятие, организация, учреждение представляет собой единый имущественный комплекс, который в ходе хозяйственной деятельности может входить в хозяйственные взаимоотношения, быть объектом залога, аренды и других сделок, связанных с отчуждением, установлением, изменением и прекращением вещных прав. Это находит адекватное отражение в денежном обороте предприятия, учреждения, организации.

Юридическое лицо должно иметь самостоятельный баланс и вести предусмотренную законодательством финансовую отчетность, отражающую хозяйственную деятельность.

Первоначальное формирование финансовых средств, необходимых для осуществления деятельности, определяемой уставом, происходит в момент учреждения организации, когда образуется уставный фонд. Источниками его формирования, в зависимости от выбранной организационно-правовой формы хозяйствования выступают средства акционеров, членов товариществ и кооперативов, бюджетные средства, первоначальные взносы и пожертвования физических и юридических лиц.

Дополнительные источники поступлений финансовых ресурсов и направления их использования определяются целевой и функциональной (уставной) деятельностью организации.

Вся совокупность финансовых отношений хозяйствующих субъектов может быть систематизирована по следующим направлениям:

· финансовые отношения, связанные с формированием уставного фонда хозяйствующего субъекта; уставный капитал является основным источником формирования первоначальных активов, необходимых для осуществления уставной деятельности на начальном этапе;

· финансовые отношения, связанные с производством и реализацией продукции и оказанием услуг;

· финансовые отношения, связанные с эмиссией и размещением долговых и долевых ценных бумаг, долевым участием в создании совместных предприятий;

· финансовые отношения между хозяйствующими субъектами и его обособленными подразделениями (филиалами и представительствами), вышестоящей организацией (министерством или управляющей компанией), союзами и ассоциациями, членами которых они являются;

· финансовые отношения между хозяйствующими субъектами и финансовыми органами государства по уплате налогов и сборов и других платежей в бюджет и внебюджетные фонды;

· финансовые отношения между хозяйствующими субъектами и финансово-кредитными учреждениями в процессе осуществления финансовых расчетов и хранения денег, получения и погашения кредитов, уплаты процентов, использования банковских услуг для ускорения финансовых расчетов;

· финансовые отношения между хозяйствующими субъектами и страховыми компаниями, возникающие при страховании имущества, коммерческих контрактов и коммерческих рисков, работников предприятия и др.;

· финансовые отношения между хозяйствующим субъектом, его собственниками, работниками и инвесторами, возникающие при распределении и использовании доходов, выплате дивидендов по акциям и процентов по облигациям.

Очевидно, что финансовые отношения, являясь частью денежных отношений, возникают в основном при реальном движении денежных средств в результате деятельности хозяйствующего субъекта. Размер получаемых доходов определяет возможности его дальнейшего развития. От эффективности организации своей деятельности, координации доходов и расходов, рационального использования материальных, финансовых и кадровых ресурсов зависит финансовая устойчивость хозяйствующего субъекта.

Положительный финансовый результат хозяйственной деятельности, выраженный в росте активов предприятия, его денежных доходов и чистой прибыли, свидетельствует об эффективности применяемых методов и форм управления материальными и финансовыми ресурсами; напротив, отрицательный результат свидетельствует о недостатках в управлении ресурсами, что может привести к банкротству хозяйствующего субъекта.

Сущность финансов предприятия, как экономической категории, проявляется в их функциях. Функция – это проявление сущности в действиях, специфический способ выражения присущих свойств. Основными из них являются:

· инвестиционно-распределительная;

· фондообразующая;

· доходораспределительная;

· обеспечивающая;

· контрольная.

Сущность распределительной функции коренным образом меняется в зависимости от уровня социально-экономической системы. Реализация данной функции в системе государственных финансов и в системе финансов предприятий весьма различаются по многим критериям. Если на уровне государства распределительная функция имеет императивный, т.е. нормативный, предписательный, характер и не всегда исходит из приоритета экономической эффективности, то в приложении к предприятию ее характер – рекомендательный, а мотивировка и реализация принципиально иные – исходя из требований экономической целесообразности. В рамках системы управления предприятием рассматриваемая функция проявляется в распределении его ресурсов исходя из различных классификационных группировок, основными из которых являются: структурные подразделения предприятия, виды деятельности и виды активов.

Распределение совокупного ресурсного потенциала предприятия среди подразделений (видов деятельности) выражается в рамках инвестиционной политики, когда относительно большее или меньшее внимание уделяется тому или иному подразделению, технологической линии и др. Основным критерием в этом случае является, как правило, прогнозируемая рентабельность инвестиций. Если некоторое структурное подразделение предлагает доход относительно больший по сравнению со средним уровнем, оно получает дополнительные финансовые ресурсы в рамках инвестиционной программы.

Распределительная функция финансов предприятия с позиции структуры его активов проявляется в стремлении оптимизировать активную сторону баланса. Наиболее яркий пример такой оптимизации – решение вопроса о величине денежных средств, которыми должно располагать предприятие для нормальной работы. Очевидно, что невыгодно держать на счете чрезмерно большие денежные средства, поскольку в этом случае они не работают; вместе с тем неоправданно низкий остаток денежных средств может привести к нарушениям платежной дисциплины и, как следствие, к убыткам, осложнению отношений с поставщиками, потере репутации и др.

Фондообразующая функция финансовпредприятия реализуется в ходе оптимизации пассивной стороны баланса. Любое предприятие финансируется из нескольких источников: взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Как правило, источники небесплатны, т.е. привлечение любого из них предполагает расходы как плату за возможность пользования средствами. Поскольку источников много, причем стоимость каждого из них различна, возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет место при реализации стратегических инвестиционных программ. Что выгоднее – масштабное реинвестирование прибыли с отказом от выплаты дивидендов, дополнительная эмиссия акций, выпуск долговых ценных бумаг, получение долгосрочного кредита, разработка схемы финансирования за счет пролонгируемых кратко- и среднесрочных кредитов и др. – как раз и оценивается в терминах финансов и в известном смысле представляет собой реализацию распределительной функции финансов.

Суть доходораспределительной функции финансовпредприятия заключается в следующем. Решающую роль в создании и функционировании предприятия несут его собственники; они могут ликвидировать компанию, поддерживать величину вложенного (т.е. принадлежащего им) капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, или могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем, и т.п. Иными словами, собственники должны иметь определенные количественно выражаемые аргументы в обоснование своего отношения к текущему положению и будущему своей компании. Эти аргументы формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов (обычно в денежной форме).

Смысл обеспечивающей функции финансовопределяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. Целевое предназначение предприятия состоит в регулярном генерировании прибыли в среднем, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями. Иными словами, финансы предприятия в данном случае как бы обеспечивают удовлетворение интересов собственников, количественно выражая эти интересы в виде прибыли и (или) дивидендов.

Система расчетных отношений обеспечивает движение финансовых ресурсов, т.е. выражение величины вовлеченных в операцию ресурсов в стоимостной оценке. Финансы предприятий предназначены для обеспечения этой текущей деятельности. Нормальная финансово-расчетная (платежная) дисциплина предполагает выполнение предприятием в полном объеме своих обязательств.

Суть контрольной функции финансовпредприятия состоит в том, что именно с помощью финансовых показателей может быть осуществлен наиболее действенный контроль эффективного использования ресурсного потенциала предприятия. Контрольная функция реализуется как собственно предприятием, так и его собственниками, контрагентами и государственными органами. В частности, со стороны государства контрольная функция финансов предприятия проявляется в отслеживании ритмичности и своевременности платежей в бюджет; с позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита; с позиции менеджмента предприятия – организацией системы внутреннего аудита и т.п.

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и менеджеров предприятия. Большинство охарактеризованных функций финансов реализуются на предприятии в рамках финансового менеджмента.

megaobuchalka.ru