3. Проблемы денежного обращения в России и пути их решения. Проблемы оптимизации денежного оборота

3. Проблемы денежного обращения в России и пути их решения

3.1. Проблемы реализации денежного обращения на современном этапе

Проведение денежной политики ЦБ РФ в условиях неустойчивости и изменчивости внешних и внутренних условий экономики страны неизбежно сталкивается с рядом проблем.

На основе анализа показателей современного состояния сферы денежного обращения можно сделать вывод, что и в настоящее время отсутствуют устойчивые тенденции к снижению доли наличного денежного обращения, поскольку в течение длительного периода данный показатель составляет порядка 33 - 37% в структуре денежной массы (М2).

Это подтверждают и расчеты темпов прироста наличных денег и безналичных денежных средств, проведенные на основе статистических данных Центрального Банка по денежно-кредитной сфере.

Это обусловлено особенностями ведения экономической деятельности на территории Российской Федерации, неразвитостью инфраструктуры и низким уровнем нормативно-правового регулирования сферы безналичного денежного обращения, а также потребностями теневого сектора экономики в денежных ресурсах. Негативное влияние на состояние денежно кредитной сферы оказывает планомерное снижение скорости обращения денег по денежному агрегату М2 темпы снижения составляют порядка 11% ежегодно, что говорит не только о замедлении экономической активности в процессах производства и реализации товаров работ и услуг, но и о чрезмерном насыщении денежного оборота, обслуживающего производство и распределение продукции, наличными деньгами, которые в силу своей природы не могут обеспечивать высокой скорости обращения.

В свете задачи, поставленной Президентом Российской Федерации об удвоении ВВП государства к 2010 г. и сокращении темпов инфляции, замедление скорости денежного обращения (более 25% за 2 года с 2005 г. по 2007 г.) вносит явное противоречие между поставленной задачей экономического развития и полученной расчетной скоростью обращения денег .

Поскольку увеличение ВВП должно автоматически увеличивать и скорость обращения денег (как минимум скорость обращения должна быть постоянной, возможны лишь небольшие колебания 2-3,5%), так как существующая денежная масса должна обслуживать больший оборот товаров и услуг.

Снижение скорости денежного обращения обусловлено, помимо рассмотренных выше негативных экономических, правовых и социально-экономических факторов, повлиявших на формирование структуры денежного обращения, также и потребностями теневого сектора экономики в денежных средствах. Поскольку деньги, задействованные в теневых процессах, по методологии Центрального Банка учитываются как средства граждан в накоплениях и сбережениях (отчасти это соответствует действительности) скорость их обращения равна нулю, однако указанные денежные средства, тем не менее, осуществляют свое движение в теневом (ненаблюдаемом) секторе экономики. Поэтому, на наш взгляд, целесообразно говорить о скорости обращения денежных средств обращающихся в наблюдаемом секторе экономики и о скорости денежных средств обращающихся в теневом секторе экономики, однако учет и определение последнего значительно затруднены в силу объективных причин.

Одной из проблем является влияние на денежное обращение теневой экономики.

Теневая экономика ‑ это систематическая (регулярная) экономическая деятельность, не регистрируемая и не контролируемая официальными органами власти, осуществляемая с целью получения дохода и сокрытия его от налогообложения.

Основой теневой экономики являются теневые экономические процессы, под которыми понимаются отдельные экономические операции, связанные с куплей-продажей товаров, работ и услуг, которые в силу особенностей их совершения не могут быть зафиксированы в органах государственной статистики. Необходимо отметить, что главной особенностью или главным фактором, обеспечивающим проведение теневых экономических процессов является использование в них наличных денег, поскольку операции с наличными деньгами, в силу их специфики, не могут быть проконтролированы со стороны государства. Поэтому, можно утверждать, что наличные деньги (и бартер) являются обязательной составляющей теневых экономических процессов, обеспечивающей сокрытие данного вида деятельности от налоговых, правоохранительных органов и органов государственной статистики. Это подтверждают и статистические данные, так объем наличных денег в российской экономике составляет 11,3% от ВВП. Для сравнения в странах Евросоюза данный показатель составляет 3-9%, в США 2-3%, в Японии - 1,7%.

При этом оценка объемов наличных денег без учета иностранной валюты на руках у граждан России, объемы которой, по разным оценкам, составляют до 1 трлн. рублей. Данный факт, является одной из основных причин высокой степени развития теневого сектора российской экономики.

Так в настоящее время наибольшее распространение в сфере наличного денежного обращения получила купюра достоинством в тысячу рублей (Приложение 5).

Таблица 5. Удельный вес купюр в общем количестве банкнот (%)

| Купюры (руб.) | Удельный вес (%) |

| 5 | 0 |

| 10 | 10 |

| 50 | 10 |

| 100 | 17 |

| | 13 |

| 1000 | 35 |

| 5000 | 15 |

Если бы высокая доля наличных была связана в основном с неразвитыми инструментами безналичных расчетов граждан, то наибольшее распространение получили бы более мелкие купюры. Однако на сегодняшний день в России каждая третья выпущенная банкнота является купюрой достоинством в тысячу рублей (по данным на 01.10.2012).

Если бы высокая доля наличных была связана исключительно с неразвитыми инструментами безналичных расчетов граждан, в чести были бы более мелкие купюры.

Если же рассматривать удельный вес купюр в общей сумме банкнот, то можно увидеть, что на купюры достоинством в тысячу и пять тысяч рублей приходится 81% от общей суммы наличности (Приложение 6).

Таблица 6. Удельный вес отдельных в общей сумме банкнот

| Купюры | Удельный вес (%) |

| 5 | 0 |

| 10 | 0 |

| 50 | 0 |

| 100 | 3 |

| 500 | 6 |

| 1000 | 30 |

| 5000 | 62 |

Так же необходимо отметить, что доля купюр высокого достоинства в общей структуре наличного денежного обращения имеет тенденцию к увеличению. Принимая во внимание тот факт, что средний доход на одного человека в январе 2012 года составляет 10641 рублей, то есть десять купюр достоинством тысяча рублей, которые необходимо в дальнейшем разменять на более мелкие, поскольку человек вынужден в течение месяца равномерно распределять свои расходы, можно утверждать, что высокая доля купюр достоинством более пятисот рублей обусловлена потребностями теневого сектора экономики в наличных денежных средствах.

Основой возникновения и проведения теневых процессов (операций) являются наличные денежные средства, поскольку в настоящее время отсутствуют методы государственного контроля за их движением, следовательно, учитывая роль наличных денег в теневых экономических процессах, структура теневой экономики может быть представлена в следующем виде (см. Рис. 1).

Рис. 1. Структура теневой экономической деятельности в Российской Федерации

Наличные денежные средства и безналичные, после проведения обналичивающих операций, являются основным расчетно-платежным инструментом, обеспечивающим осуществление теневых экономических процессов, которые в свою очередь являются основой теневой экономики как систематической теневой деятельности. При этом теневые институты обналичивания денежных средств участвуют и в финансировании теневой деятельности, а теневые и криминальные институты легализации доходов, полученных преступным (незаконным) путем, обеспечивают кругооборот теневых и преступных денежных средств в легальную экономику, тем самым повышая эффективность их использования.

На сегодняшний день доля теневой экономики в ВВП в России составляет, по разным оценкам, от 25 до 50%, а размер теневого сектора экономики в стране, при котором он не несет опасности для национальной экономики, большинство специалистов признают в пределах 5-10% от ВВП..

При этом помимо недобора государством налогов проблема заключается в том, что «серые» доходы, получаемые от теневого бизнеса, в основном в наличной форме, не инвестируются (за редкими исключениями) в экономику страны, а зачастую являются питательной средой и главным источником финансирования развития криминального бизнеса, терроризма и наркобизнеса на территории Российской Федерации.

На сегодняшний день в Российской Федерации теневой сектор более чем на 90% интегрирован в сферу официальной экономики. Необходимо отметить, что данная интеграция направлена не на плавный выход теневой экономики в «свет», а на расширение сфер функционирования указанной сферы и укрепление уже имеющихся позиций.

Истоки теневой экономики, обусловленные сферой денежного обращения, порождены рядом факторов, к которым можно отнести следующие:

дезинтеграция структурных позиций сложившейся денежно-кредитной системы и уровней управления;

бесконтрольный оборот наличных денег как реакция на проведение монетарной политики ЦБ РФ;

неустойчивое состояние банковского сектора - отсутствие институциональной основы доверия к национальным банкам и проводимой банковской политике.

Нельзя не отметить и такой отрицательный эффект обслуживания денежного оборота наличными деньгами (около 30-35% в составе денежной массы М2), как потеря управляемости ими вследствие невозможности эффективного наблюдения (мониторинга) за движением наличных денежных потоков. Труднорегулируемая концентрация наличных средств по регионам порождает ситуацию реальной зависимости эмиссионной деятельности Центрального банка России от развития стихийных начал в денежном обращении и, в частности, миграции наличных средств. Это связано с рядом факторов:

практической невозможностью регулировать перемещение массы наличных денег в разрезе регионов страны, а также стран СНГ;

пониженной относительно расчетов наличными деньгами привлекательности ведения расчетов в безналичной форме.

Необходимо указать на тот факт, что банковские деньги, представляющие собой главный вид средств обращения в промышленно развитых странах с рыночными экономиками, удельный вес теневого сектора в которых крайне незначителен по сравнению с Россией, затрудняют теневую деятельность. Данный тезис относится к любым типам банковских (кредитных) денег, начиная от простых беспроцентных вкладов до востребования и заканчивая усложненными разновидностями срочных и сберегательных депозитов. Практически любые переводы средств с одного банковского счета на другой могут быть легко проверены уполномоченными на это государственными органами (в том числе налоговыми и правоохранительными). При использовании безналичных денег процесс сокрытия теневых доходов от налогообложения, и приобретения в собственность незаконно продаваемых активов становится весьма затруднительным. Конечно, все это не означает, что безналичные расчетно-платежные инструменты не могут применяться при финансировании теневых видов экономической деятельности; однако в данном случае имеется ряд затруднений, преодоление которых под силу не всем участникам теневых процессов и порождает дополнительные издержки.

На денежное обращение также влияют и различные виды рисков. Можно выделить следующие виды макроэкономических рисков, возникающих при управлении денежным обращением:

рост инфляции выше ожидаемого уровня – свидетельствует как о несбалансированной монетарной политике, так и о неэффективном контроле со стороны правительства за динамикой цен. Высокий уровень инфляции является одной из главных причин пассивного использования ставки рефинансирования в качестве инструмента регулирования;

снижение конкурентоспособности национальной экономики и падение темпов роста валового внутреннего продукта – происходит за счет чрезмерного укрепления курса национальной валюты и создает преимущества для иностранных производителей;

снижение устойчивости банковского сектора – риск обусловлен резкими изменениями курса национальной валюты, образованием отрицательных курсовых разниц;

разбалансирование платежного оборота – возникает, как правило, в результате быстрого роста инфляции и нехватки денежных средств, что ведет к вытеснению национальной валюты. Появляется неопределенность в ценовых пропорциях, снижаются налоговые поступления, формируется тенденция усиления оттока капитала, замедляются темпы роста валового внутреннего продукта;

процентные риски – обусловлены изменением стоимости валютных ресурсов на зарубежных рынках или неожиданными изменениями курса национальной валюты внутри страны. Вызывают изменения величины реальной процентной ставки по кредитам и депозитам, что отражается на рентабельности операций банковского сектора в целом.

studfiles.net

Проблемы оптимизации денежной эмиссии., Экономика

Пример готовой курсовой работы по предмету: Экономика

Содержание

Содержание 2

Введение 4

1 Теоретические аспекты денежной эмиссии 6

1.1 Понятие денежной эмиссии и ее формы 6

1.2 Эмиссия безналичных денег 9

1.3 Налично-денежная эмиссия 12

2 Механизм проведения денежной эмиссии в России 16

2.1 Роль ЦБ в регулировании денежно-кредитной системы 16

2.2. Сущность и механизм банковского мультипликатора 19

2.3. Механизм осуществления эмиссии через расчетно-кассовые центры 23

3 Проблемы и возможности оптимизации денежной эмиссии в России 27

3.1. Основные проблемы эмиссии денег 27

3.2. Направления оптимизация денежной эмиссии в России 30

Заключение 33

Список использованной литературы 35

Содержание

Выдержка из текста

Задачами данной курсовой работы являются раскрытие теоретических аспектов денежной эмиссии, особенностей наличной и безналичной эмиссии, раскрытие понятия банковского мультипликатора, а так же роли ЦБ в эмиссионной деятельности, помимо того, выявляются основные проблемы и рекомендации по совершенствованию эмиссионного процесса в России.

На сегодняшний день вопрос денежной эмиссии, а точнее ее сущности и оптимальности, является одним из ключевых вопросов денежно-кредитной политики, по которому не существует единства взглядов среди экономистов. С другой стороны, и с этим, пожалуй, согласно большинство экономистов, необоснованная денежная эмиссия неизбежно приводит к инфляции и, как следствие, к разбалансированности экономики и другим крайне нежелательным негативным социальноэкономическим последствиям.

Поэтому решение проблем денежной эмиссии имеет важное теоретическое и практическое значение.

3) переход от более ценных металлов к менее ценным металлам (от золота и серебра к меди, никелю и др.) Для повышения износостойкости монет вводились различные примеси называемые лигатурами. Содержание чистого металла в монете называется проба.

С возникновением бумажно-денежного и кредитного обращения саморегулирование денежной эмиссии становится невозможным. Параметры денежной эмиссии могут быть как субъективными, так и объективными, т. Актуальность темы этой контрольной работы в том, что денежная эмиссия является одной из составляющих денежного обращения.

Одним из главных является принцип кредитного характера денежной эмиссии. Выяснить, что такое современная денежная эмиссия и ее кредитный характер позволит раскрытие темы «Кредитный характер современной денежной эмиссии».• Раскрытие понятия денежной эмиссии;

Рассматриваемая тема достаточно хорошо разработана в современной литературе. Особо необходимо отметить таких авторов, как Ильясов С.М., Лаврушин О.И., Полисюк Г. Б., Поляк Г. Б., Саркисянц А.Г. и др.

Основная часть включает три главы, разделенные на параграфы. В первой главе курсовой работы приводятся теоретические аспекты денежного оборота, его сущность, а также уточняются понятия наличного и безналичного оборота.

Денежная эмиссия, ее формы и виды

Их разработка призвана способствовать росту эффективности использования информационных и функциональных методов урегулирования денежной эмиссии в экономике. История обращения денег относится к проблемам малоисследуемым, несмотря на это ее разработка позволяет ввести нового рода характеристики в изучение финансовой истории государства Российского

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Результатом может стать низкая платежеспособность, снижение ликвидности, убыточность и даже прекращение деятельности предприятия в качестве хозяйствующего субъекта рынка. Избыток денежных средств тоже может иметь отрицательные последствия. В этом случае не обеспечивается доход, происходит потеря реальной стоимости денег из-за инфляционных процессов.

Денежные потоки, которые формируются на предприятии в процессе его хозяйственной деятельности, являются важнейшим самостоятельным объектом финансового управления. Проблемой управления денежными потоками предприятия и их оптимизацией занимаются известные отечественные ученые. В частности, Бланк И. О., Кирейцев Г. Г., Савицкая Г. В., Поддерьегин А. Г., Бочаров В. В., Леонтьев В. Е., Шеремет О. О., Воробьева Ю. М., Холода Б. И., Матюшенко И. Ю., Руденко Л. В., Крамаренко Г. О., Черная О. Е. и др.

Список использованной литературы

1 Гражданский кодекс Российской Федерации.

2 О Центральном банке Российской Федерации (Банке России): федеральный закон от 10.07.2002 г. № 86-ФЗ.

3 О банках и банковской деятельности: федеральный закон от 03.02.1996 г. № 17-ФЗ.

4 Положение о безналичных расчетах в Российской Федерации: письмо ЦБ РФ от 03.10.2002 г. № 2-П. О правилах организации наличного денежного обращения на территории РФ: письмо ЦБ РФ от 05.01.1998 г. № 14-П.

5 Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года. М.: Минэкономразвития России, 2016. 354 с.

6 Абрамова М.А., Александрова ЛС., Деньги, кредит, банки и денежно-кредитная система: тесты, задания, кейсы: учебное пособие М.: КНОРУС, 2014.

7 Агапова, Т.А. Макроэкономика: Учебник / Т.А. Агапова, С.Ф. Серегина. — М.: МФПУ Синергия, 2013. — 560 c.

8 Глазьев С.Ю. О внешних и внутренних угрозах экономической безопасности России в условиях американской агрессии: науч. докл. М.: РАН, 2014. 24−25 с.

9 Глухов В.В., Останин В.А., Рожков Ю.В. О причинах возникновения и проблемах функционирования электронных денег // Экономика и предпринимательство. 2014. № 1, ч. 3. С. 664- 667.

10 Жукова. Е.Ф., Деньги. Кредит. Банки: учебник, М.: ЮНИТИ-ДАНА, 2014.

11 Лаврушин О.И., Деньги, кредит, банки: учебник, М.: КНОРУС, 2014.

12 Розанова, Н.М. Макроэкономика: Учебник для магистров / Н.М. Розанова. — М.: Юрайт, 2013. — 813 c.

13 Тулин Д.В. В поисках сеньоража, или легких путей к процветанию (обзор полемики вокруг политики Банка России) // Деньги и кредит. 2014. № 12. С. 9.

14 www.bankir.ru (доступ 28/04/2016)

15 www.cbr.ru (доступ 28/04/2016)

16 www.finansy.ru (доступ 30/04/2016)

17 www.gks.ru (доступ 28/04/2016)

18 www.minfin.ru (доступ 28/04/2016)

19 www.forbes.ru (доступ 29/04/2016)

20 www.rbc.ru (доступ 29/04/2016)

список литературы

referatbooks.ru

Почему без оптимизации налогов невозможно устранить незаконный денежный оборот

Автор: Фархад Курбанбаев 3 010 просмотров 20.09.2017 Кейс

Главная экономическая проблема — незаконный денежный оборот

Незаконный внебанковский налично-денежный оборот — существенная характерная особенность экономики Узбекистана в нынешний период. Это серьезное препятствие для дальнейшего экономического роста.

Не во всех точках розничной торговли и сферы услуг оборот проходит через контрольно-кассовые машины и расчетные терминалы. Объемы наличности, поступающие в кассы коммерческих банков, остаются низкими. Значительная часть наличной выручки отвлекается во внебанковский оборот. Об этом сказано в постановлении президента от 15 февраля 2017 года «О мерах по дальнейшему совершенствованию денежного обращения и развитию расчетов с использованием банковских пластиковых карточек».

Применение пластиковых карточек сдерживает рост внебанковской массы, однако не уменьшает остроту проблемы. Внебанковский оборот постоянно подпитывается за счет легального сегмента: часть официальной наличной зарплаты населения тратится на товары и услуги теневого предпринимательства.

Внебанковский оборот — отражение нелегальных производств, импорта, занятости, торговли. Наличные в незаконном обороте — это торговый и промышленный капитал теневого предпринимательства.

Нелегальная занятость — и причина, и следствие внебанковского оборота. Причина: нужна неучтенная наличная выручка для выплаты “конвертной” зарплаты. Следствие: наличие нелегального оборота позволяет нанимать нелегальных работников.

Причина незаконного денежного оборота — высокие налоги

Почему растет незаконная денежная масса? Одна из главных причин — стремление хозяйствующих субъектов уйти от налогообложения. Действующие ставки налогов ограничивают финансовые возможности легального предпринимательства. Это налоги с физических и юридических лиц и ставки обязательных платежей (единый социальный платеж, страховые взносы в пенсионный фонд и т. п.).

Единый социальный платеж составляет 25% для крупных, 15% для малых предприятий. Страховые взносы граждан в Пенсионный фонд — 8%. Максимальный уровень подоходного налога — 23%. Вместе со страховыми взносами верхний уровень прямого налогового изъятия — 31% с доходов физических лиц.

Большинство узбекских предпринимателей не могут платить 25% или 15% ЕСП и вдобавок 31% с заработной платы работников. Не могут из-за ограниченных финансовых возможностей, уровню экономико-правовой культуры, сознательности, особенностей менталитета. Поэтому они предпочитают функционировать в значительной степени в тени.

Во многих развитых странах уровень налогов выше, чем в Узбекистане. Но в этих странах часть доходов, оставшаяся после уплаты налогов, в большей степени обеспечивает прожиточный уровень граждан и уровень прибыльности бизнеса. Заинтересованность в нелегальном бизнесе ниже, чем в наших условиях. Уровень налогов поддерживается при меньшем удельном весе внебанковского оборота.

Как решить проблему

Главным должен быть принцип общественно бесконфликтной трансформации теневого предпринимательства в легальное. Теневое предпринимательство стало, к сожалению, органической составной частью экономики. Поэтому меры экономико-правового стимулирования (вплоть до амнистирования) могут быть более эффективными, чем меры наказания. Естественно, применение данного принципа не относится к общественно опасным видам криминального бизнеса.

Проблема может и должна быть разрешена безболезненно, без шоков. Следует остерегаться рыночного романтизма — попыток в короткий срок разрешить все основные проблемы сразу.

Нужен глубокий финансовый анализ экономики на макроуровне и практические меры, основанные на его результатах.

Провести взаимосвязанный анализ макрофинансовых балансов:

— доходов и расходов бюджета страны;

— государственных целевых внебюджетных фондов;

— денежных доходов и расходов населения;

— исполнения сводного кассового плана банков и показателей оценки внебанковского налично-денежного оборота;

— валютного баланса страны;

— торгового и платежного балансов страны и т. д.

По результатам можно разработать предложения по оптимизации налогов и обязательных платежей.

Спрогнозировать действия хозяйствующих субъектов в условиях оптимизации налогообложения и описать потенциально достижимые результаты. Если коротко:

— в развитии легального предпринимательства будет качественный скачок – предпринимательский бум;

— повысится уровень собираемости налогов и обязательных платежей;

— будет преодолен главный фактор наращивания нелегального внебанковского оборота;

— внебанковская денежная масса будет легализована, амнистирована и сольется с законным банковским оборотом;

— вырастут доходы бюджета, что позволит вести эффективную государственную стратегическую инвестиционную политику и обеспечивать финансирование социальной сферы.

Очень своевременно образовали экспертную комиссию по дальнейшему совершенствованию налоговой системы республики.

Искусственная проблема — валютный рынок

С 5 сентября в Узбекистане указом президента введена свободная покупка и продажа иностранной валюты. Документ содержит комплекс мер по преодолению параллельного валютного рынка, множественности курсов, повышенного спроса на иностранную валюту.

Эти проблемы — отражение незаконного сумового оборота, обусловленного незаконным предпринимательством.

Условия для либерализации валютного рынка могут быть созданы по мере оптимизации налогов. Концепция налоговой и бюджетной политики на 2018 год должна быть основана на новых подходах к налогообложению, направленных на легализацию теневого предпринимательства и сокращение внебанковского денежного оборота.

Стремление юридических и физических лиц уклониться от уплаты налогов сохраняет параллельную экономику и параллельный валютный рынок:

Проблемы валютного рынка – вершина айсберга. Основа – незаконный внебанковский сумовой оборот.

Некоторые эксперты ошибочно считают, что девальвация сума, снятие ограничений валютного рынка и выдачи наличных сумов улучшат деловую среду и инвестиционный климат еще до положительных результатов налоговой оптимизации. Это смешение причины со следствием и опасное заблуждение.

Меры стабилизации валютного рынка только в монетарной сфере (денежное обращение, механизм конвертации, порядок валютно-обменных операций, обязательная продажа валютной выручки, валютная интервенция) дадут лишь временный эффект, если сохранится действующая неоптимальная система налообложения.

К примеру, если часть валютных резервов пустить на рынок для достижения равновесного курса, то поддерживаемый искусственно стабильный курс способствует расширению параллельной экономики и утечке капитала из страны. Ибо в условиях неоптимального налогообложения хозяйствующие субъекты даже при стабильном курсе валют и гарантированной конвертации будут избегать декларации доходов.

Вспомним опыт 2003 года, когда президент подписал указ о снятии ряда ограничений во внешнеэкономической деятельности хозсубъектов и осуществлении валютно-обменных операций. В течение нескольких месяцев валютный рынок стабилизировался, установился единый валютный курс. Однако меры налоговой либерализации были недостаточными, и проблемы валютного рынка не были разрешены окончательно.

Стереотипы в налогообложении

Чтобы оптимизировать систему налоговых ставок и платежей, необходимо преодолеть стереотипные подходы к налогообложению.

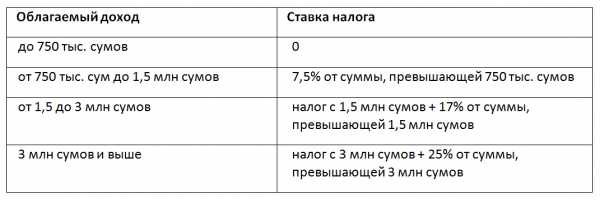

Налогообложение выручки, а не доходов. Единый налоговый платеж (ЕНП) установлен в процентах от выручки и составляет для основной массы производственных малых предприятий 5%, а для торговых – 4 %.

При таком методе налогом облагаются в большей степени не доходы, а расходы предприятия. Предприятие может быть малорентабельным или вовсе не иметь прибыли, но налог надо платить. К тому же создается видимость низкой ставки налога.

Пример. Предприятие «А» — плательщих ЕНП по ставке 5%. Имеет следующие показатели в условных единицах:

Уровень налогов кажется низким, но по отношению к действительному доходу (прибыли) в несколько раз больше.

Оценка уровня налогов на труд без учета ЕСП (15% для малых, 25% для крупных предприятий) и страховых взносов граждан в Пенсионный фонд (8%).

В одном из официальных писем Министерства финансов (ноябрь 2016 года) приведены данные о поэтапном снижении налоговой нагрузки на доходы физических лиц и следующий вывод:

«Эффективная ставка налога на доходы физических лиц по республике не превышает 11%. Если у физического лица заработная плата составит 800 тыс. сумов, то сумма налога на доходы физических лиц в 2016 году будет составлять 64 тыс. сумов. Изъятие составит 8%».

Вывод сделан без учета страховых взносов в пенсионный фонд, ставка которых с каждым годом стабильно повышается (в 2016 году – 7,5%, в 2017 году – 8%). В отличие от подоходного налога, этот обязательный платеж не имеет необлагаемого минимума, берется с первого сума заработной платы. Из заработной платы 800 тыс. сум в 2016 году изымались еще 60 тыс. сумов страховых взносов, а общая сумма изъятия составляла не 64, а 124 тыс. сумов, и не 8%, а 15,5%.

Существенной мерой было снижение с 2015 года ставки ЕСП для малых предприятий с 25% до 15%. Однако другие налоги и обязательные платежи не были пересмотрены. Поэтому данная мера не оказала ощутимого влияния на уровень нелегального предпринимательства и незаконного внебанковского оборота.

Противоречия экономического инструмента под названием минимальный размер заработной платы (МРЗП). На 2017 год он составляет 149 775 сумов.

Название этого экономического инструмента не соответстует содержанию: 149 775 сумов не являются минимальным размером заработной платы. Согласно статье 16 Трудового кодекса, работник имеет право на вознаграждение не ниже установленного законодательством размера по первому разряду Единой тарифной сетки по оплате труда. Эта сумма составляет 149 775 х 2,476 = 370 842,9 сумов.

Без конкретных экономических показателей (официальных статистических данных недостаточно) можно лишь логически предположить, например, оптимальную шкалу подоходного налога, привязанного к МРЗП.

По закону работодатель обязан платить минимально допустимую зарплату 371 тыс. сумов. В письме Министерства финансов оценка уровня налогового изъятия сделана при уровне зарплаты 800 тыс. сумов. Можно предположить, что реальный уровень минимальной заработной платы находится между этими двумя величинами. Целесообразно кратно увеличить МРЗП, а также установить, что ставки налогов, госпошлин, финансовых санкций и другие экономические нормативы, привязанные к МРЗП, определяются в соответствующей кратной доле.

МРЗП не округляют до тысячи, что приводит к техническим неудобствам и вынужденным нарушениям при расчетах. Возникает необходимость оплаты в вышедших из обращения денежных единицах (тийинах, купюрах номиналом от 1 до 25 сумов).

МРЗП и его применение — пример того, насколько стереотипные подходы к налогообложению далеки от экономической реальности.

В качестве одного из вариантов оптимизации подоходного налога можно рассмотреть следующую шкалу налога на заработную плату:

Одно из несовершенств системы налогообложения юридических лиц в том, что ставки налога для производственных предприятий выше уровня ставок в торговой деятельности.

Ставки ЕНП для предприятий розничной торговли дифференцированы от 1 до 4%. В городах с численностью населения более 100 тыс. человек — 4%, в других населенных пунктах — 2%, в труднодоступных и горных районах — 1%. Для производственных малых предприятий независимо от места расположения ставка ЕНП равна 5%.

Этот и другие факторы сдерживают развитие производственного предпринимательства. Производство требует больше капиталовложений, чем сфера торговли, при этом может создать значительно больше рабочих мест, быть социально более полезным.

Три кита предпринимательства. Два есть. Где третий?

Благоприятные условия для развития предпринимательства созданы, во-первых, в области регистрации субъектов предпринимательства. Во-вторых, в части администрирования их деятельности: сокращение проверок, упрощение статистической и финансовой отчетности, переход к электронному правительству и т. д.

Однако в третьей составляющей — сфере налогообложения — условия трудно признать благоприятными. Без мер по оптимизации налоговой системы благоприятные условия регистрации и контроля субъектов предпринимательства дают ограниченный социально-экономический эффект.

Почему, например, мужское население Узбекистана в основном носит импортные рубашки? Ведь у нас свой хлопок, а легкая промышленность, как утверждается в публикациях АО «Узбеклегпром», научилась глубоко перерабатывать волокно и производить хорошие ткани. Почему так мало швейных предприятий по производству мужских рубашек? Потому что это требует много ручной работы, придется нанимать людей и по фонду оплаты труда платить 15% или 25% ЕСП и удерживать с зарплаты до 31% подоходного налога вместе со страховыми взносами!

Система льгот и преференций для малого предпринимательства построена таким образом, что успешному малому бизнесу невыгодно укрупняться, а крупному бизнесу невыгодно быть таковым.

Если представитель малого предпринимательства имеет возможность расширить свой бизнес – организовать новые производственные мощности, создать новые рабочие места — он этого не сделает. Он либо разделит бизнес на несколько малых предприятий, либо начинает работать по серым схемам, выплачивая части работников “конвертную” зарплату . Если легально перейти в категорию крупных предприятий, придется вместо 15% платить 25% ЕСП.

Согласно статистике, 77% населения занято на предприятиях малого бизнеса. Соответственно, на долю крупных предприятий приходится менее 23 %. При этом в структуре бюджета удельный вес налогов, которые выплачивают крупные предприятия (НДС, акцизы, налог на имущество и др.) составляет более 70%.

Систему льгот и преференций для субъектов малого предпринимательства целесообразно скорректировать так, чтобы успешному малому бизнесу было выгодно укрупняться, а крупному — оставаться крупным, а не дробиться и «мельчать».

kommersant.uz

Проблема оптимизации — курсовая работа

1.2 Понятие, принципы, сравнительная характеристика наличного и безналичного денежного оборота

Из процесса денежного обращения возможно вычленение понятия денежного оборота.

Денежный оборот – проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем и структуру оказывают влияние стадии производства и потребления.

Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением. Выпуск трудоемких изделий относительно увеличивает размеры денежного оборота по оплате труда и соответственно денежных доходов населения, направленных на потребление.

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средств платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах. Таким образом, сменяя форму стоимости, деньги и находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами.

Структуру денежного оборота можно определять по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на безналичный и налично-денежный обороты.

Денежное обращение подразделяется на две сферы: наличную и безналичную.

Налично-денежное обращение – это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами.

Безналичное обращение – это движение стоимости без участия наличных денег, перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Осуществляется безналичное обращение с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на безналичную, и наоборот. Поэтому безналичный оборот неотделим от обращения наличных денег и вместе с ним образует единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

Однако, несмотря на всю важность такой классификации, она не отражает экономического содержания отдельных частей денежного оборота. Поэтому наряду с данным признаком классификации денежного оборота следует использовать и другой признак – характер отношений, которые обслуживает та или иная части денежного оборота. В зависимости от этого признака денежный оборот разбивается на три части: денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц; денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве; денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

До конца XIX века преобладали платежи наличными деньгами. Сейчас же в промышленно-развитых странах доля наличного денежного обращения в его совокупном объеме составляет 15%. Почему так произошло? Очень просто: расчеты в безналичном порядке более удобны в использовании. Вам нет необходимости иметь наличные деньги в наличии для того, чтобы осуществить платеж. В России соотношение между наличным и безналичным денежным обращением примерно 40%/60%, ввиду того, что широкие слои населения практически не включены в систему безналичных расчетов.

Организацией денежного обращения занимается Центральный Банк. Он осуществляет эмиссию наличных денег и регулирует систему безналичных расчетов.

Расчеты наличными деньгами осуществляются между следующими группами экономических субъектов:

1. Государства, учреждения с одной стороны, население с другой стороны. Например, закуп сырья у населения, покупка товаров на рынке, выплата заработной платы.

2. Финансово-кредитные учреждения с одной стороны и население с другой. Примеры: предоставление кредита, размещение денег на депозит в банк, выплата пособий за счет бюджета.

3. Население с одной стороны и население – с другой. Например, предоставление денег в долг, покупка товаров в магазине.

В процессе своего функционирования наличные деньги совершают кругооборот, т.е. они выходят из касс Центрального Банка и возвращаются обратно. При этом существует два канала движения наличных денег: центробежный и центростремительный. Расширение центробежного канала наблюдается в случае недостатка наличных денег на первичном уровне экономики. Расширение центростремительного канала ЦБРФ стимулирует при инфляционных процессах. По отношению к наличным деньгам ЦБРФ выполняет следующие функции:

1. Эмиссия (выпуск) банкнот.

2. Создание резервных фондов банкнот и монет.

3. Определение правил хранения и инкассации наличных денег.

4. Установление признаков платежности денежных знаков.

5. Определение купюрного состава денежной массы, а также физического состояния купюр и монет.

6. Определение порядка изъятия и уничтожения денежных знаков.

7. Утверждение правил кассовых операций в экономике.

В современных условиях значение наличной денежной массы снижается между государствами, организациями, банками. Расчеты между коммерческими банками и Центральным Банком проводятся в безналичном порядке. Банк создает и совершенствует систему безналичных расчетов, обеспечивает ее устойчивость, разрабатывает формы безналичных расчетов. В основе безналичного денежного обращения лежат следующие принципы:

1. Принцип обязательного хранения всеми государствами имеющихся у них денежных средств в учреждениях банка.

2. Принцип экономичности движения денег.

3. Принцип обязательного обслуживания банками счетов своих клиентов, а также проведение всех расчетов через систему корреспондентских счетов. Корреспондентский счет – это счет одного банка, открытый в другом банке, в т.ч. в ЦБРФ.

Существует два вида корреспондентских счетов: счет лоро и счет ностро. Лоро – это счет банка – корреспондента, открытый в нашем банке. Ностро – это счет нашего банка, открытый в банке – корреспонденте.

Использование наличных денег между юридическими лицами ограничено и строго регламентировано. Движение денег по счетам в банках делает их контролируемыми для ЦБРФ и тем самым дает ему возможность отслеживать движение денежных потоков в экономике. А это позволяет улучшить прогнозирование и регулирование денежного обращения.

1.3 Денежные агрегаты и законы денежного обращения

Денежный агрегат – показатель объема и структуры денежной массы, соответствующий группировке ликвидных активов.

Для анализа количественных изменений денежного обращения на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объема денежной массы в экономически развитых странах используют следующие денежные агрегаты:

М1 включает наличные деньги в обращении – банкноты, металлические монеты, казначейские билеты и средства на текущих банковских счетах;

М2 содержит агрегат М1, срочные и сберегательные вклады в коммерческих банках;

М3 содержит агрегат М2 плюс сберегательные вклады в специализированных кредитных учреждениях;

М4 равен агрегату М3 плюс депозитные сертификаты крупных коммерческих банков [13, с.238].

В РФ для расчета совокупной денежной массы применяют агрегаты:

М0 включает наличные деньги в обращении;

М1 содержит М0 плюс средства на расчетных, текущих, специальных счетах в банках, депозиты населения в сберегательных банках до востребования, средства страховых компаний;

М2 равен М1 плюс срочные депозиты населения в сберегательных банках;

М3 состоит из М2 и сертификатов, облигаций государственного займа.

Кроме того, в РФ используется:

показатель «широких денег» - М2Х равен М2 плюс валютные вклады;

показатель денежной массы – ДБ равен М0 плюс денежные средства в кассах центрального банка; обязательные резервы в центробанке; средства коммерческих банков в Центральном банке на корреспондентских счетах;

денежный мультипликатор – отношение агрегата М2 к денежной базе. Этот показатель определяет возможности народно-хозяйственного комплекса увеличить денежную массу, находящуюся в обращении.

Использование различных показателей денежной массы позволяет дифференцированно подойти к анализу состояния денежного обращения. Изменение объема денежной массы может быть результатом как изменения количества денег в обращении, так и ускорения их оборота.

В промышленно-развитых странах в основном рассчитываются два показателя скорости роста оборота денег: показатель скорости обращения денег в кругообороте доходов; показатель оборачиваемости денег в платежном обороте. Второй показатель свидетельствует о скорости безналичных расчетов. В РФ рассчитывается показатель скорости возврата наличных денег в кассы банка за квартал.

Изменение скорости обращения денег зависит от многих факторов, как общеэкономических (цикличного развития экономики, темпов экономического роста, движения цен), так и чисто монетарных (структуры платежного оборота, развития кредитных операций и взаимных расчетов, уровня процентных ставок).

Выпуск денег в обращение Центральным банком РФ проводится на основе обобщения прогнозов кассовых оборотов коммерческих банков, в которых определяются объемы и источники поступлений наличных денег в кассы банков, размеры и целевое направление их выдач.

Быстрое развитие рыночных отношений в РФ вызвало резкое расширение денежного обращения, преимущественно в наличной форме.

Налично-денежное обращение связано с доходами, расходами населения, в том числе: с оплатой труда предпринимателями своим работникам и с выплатой других денежных доходов; с расчетами населения с государствами торговли и общественного питания; с помещением денег населения на вклады в кредитные учреждения и получения по ним процентов и возврата вкладов; с платежами населения за жилье, коммунальные услуги, а также обязательными платежами в бюджеты внебюджетные фонды [21, с.32].

Порядок расчетов в наличной денежной форме зависит от субъекта. Граждане, не занимающиеся предпринимательской деятельностью, осуществляют расчеты в наличной форме без ограничения, в то время как для физических лиц-предпринимателей установлены определенные нормы использования наличных денег по одному платежу. При платежах свыше установленной нормы расчеты должны осуществляться в безналичной форме.

В соответствии с положениями Центрального банка РФ предусматривается, что: государства хранят свободные денежные средства в учреждениях банка на соответствующих счетах; наличные деньги, поступающие в оборотную кассу государства, подлежат зачислению на соответствующий счет в кредитном учреждении; должно иметь в своей кассе наличность в пределах лимита, ежегодно устанавливаемого банками по согласованию с руководством государства; сверх лимита денежная наличность может храниться на государствах для выдачи оплаты труда, выплаты социального характера не более трех дней. Однако эти правила на практике государствами не выполняются.

Прием и выдачу наличных денег осуществляют расчетно-кассовые центры при территориальных главных управлениях Банка РФ, которые формируют для этой цели оборотную кассу, а также резервные фонды.

Резервные фонды банкнот и монет представляют собой запас не выпущенных в обращение денежных знаков для регулирования кассовых ресурсов.

Наличные деньги выпускаются в обращение Банком РФ на основе эмиссионного разрешения – документа, дающего право Банку РФ подкреплять оборотную кассу за счет резервных фондов банкнот и монет.

Безналичное обращение в РФ регулируется положением Центрального банка РФ. Главный регулирующий орган платежной системы – Банк РФ, деятельность которого определяется государственными законами.

Безналичные расчеты между субъектами хозяйствования предполагают наличие денежных средств в кредитных учреждениях. В РФ используется преимущественно расчетный счет, операциями по расчетному счету государства показывают изменения их долговых требований и обязательств.

ГЛАВА 2 АНАЛИЗ ОРГАНИЗАЦИИ БЕЗНАЛИЧНОГО И НАЛИЧНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ В РОССИИ

2.1 Анализ организации денежного обращения и эмиссии наличных и безналичных денежных средств Банком России

В современных условиях эмиссией занимается государство в лице казначейства и центрального банка, а также коммерческих банков и других специальных кредитно-финансовых институтов. Современные деньги характеризуются многообразием форм, что связано с множеством товарных, денежных и финансовых операций, используемых в хозяйственной жизни. В этой связи требуется высокая степень дифференциации денег с одновременной их взаимозаменяемостью и трансформацией друг в друга (например, через механизм учета и переучета векселей).

Выпуск денег в обращение — эмиссия, являясь монопольным правом (вначале государства и других феодалов, а впоследствии только государства), связан с получением эмиссионного дохода. Такой доход называется «сеньораж». Он имеет солидный исторический стаж, и его привычной формой была порча монеты в средневековье. Привилегия чеканки монеты была одной из важнейших в те времена, так как давала большой доход. Впоследствии выпуск бумажных денег также сопровождался большим эмиссионным доходом. Этот доход возникает и у современного государства при выпуске разменной монеты.

Госзаймы — современный вариант денежной эмиссии, когда государство выпускает свои ценные бумаги, а против них осуществляется дополнительная эмиссия банкнот.

В связи с инфляционным характером бюджетной эмиссии, осуществляемой в основном для покрытия дефицита госбюджета, в настоящее время практикуется другой механизм покрытия госрасходов, несбалансированных с госрасходами: государственные займы. В этом случае эмитированные на сумму облигаций госзайма центральным банком банкноты представляют собой скрытую инфляцию.

referat911.ru

Проблема оптимизации — курсовая работа

Таблица 1

Мероприятия долгосрочного характера по сбалансированности дефицитного денежного оборота

Мероприятия по увеличению положительного денежного оборота | Мероприятия по сокращению отрицательного денежного оборота | |

Дополнительная эмиссия акций | Снижение суммы постоянных издержек государства | |

Дополнительный выпуск облигационного займа | ||

Продажа часта долгосрочных финансовых вложений | Сокращение объема реальных инвестиций | |

Привлечение стратегических инвесторов | Сокращение объема финансовых инвестиций | |

Привлечение долгосрочных кредитов | ||

Продажа или сдача в аренду неиспользуемых видов основных средств | Передача в муниципальную собственность объектов соцкульбыта | |

Результаты оптимизации денежного оборота должны находить отражение при составлении финансового плана государства на год с разбивкой по кварталам и месяцам. Для оперативного управления денежными оборотами целесообразно составлять платежный календарь, в котором с одной стороны отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени ( от 5до 30-ти дней), а с другой - график предстоящих платежей (налогов, зарплаты, формирования запасов, погашения кредитов и процентов по ним и т.д.). Платежный календарь дает возможность финансовым службам государства осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежного оборота и обеспечению стабильной платежеспособности государства.

ЗАКЛЮЧЕНИЕ

В рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, поскольку кругооборот денежных средств играет огромную роль в хозяйственной жизни государства любой формы собственности. Переход от административно-командной системы управления экономикой к рыночным отношениям вызвал необходимость создания новой платежной системы, базирующейся на двухуровневой системе банков. Потребовались разделение и обособление денежных ресурсов различных хозяйствующих рыночных субъектов, формирование самостоятельных коммерческих банков, введение корреспондентских отношений между ними. Перестройка платежной системы потребовала изменения принципов организации безналичных расчетов, использования новых форм и способов осуществления платежей.

Платежная система представляет собой комплекс организаций и учреждений, а также набор инструментов и процедур, необходимых для проведения денежных расчетов между субъектами расчетных отношений, возникающих в процессе производства и реализации товаров и услуг. Задача создания платежной системы, адекватной развитому рынку, является многоплановой, сложной, и ее реализация потребует длительного времени.

Значение четко организованной платежной системы многократно возрастает в условиях необходимости преодоления серьезного кризиса неплатежей, когда огромная взаимная задолженность, задержка платежей в каком-либо одном звене затрагивает работу большого числа субъектов хозяйствования, отражается на важнейших показателях их производственной и коммерческой деятельности.

Денежные отношения представляют собой довольно сложную систему, которая отражает различные стороны воспроизводственного процесса. Это обусловлено тем, что все созданные продукты и оказываемые услуги, предназначенные для производственного или личного потребления и принимающие товарную или нетоварную форму, реализуются за соответствующую сумму денег. С помощью последних осуществляется формирование и распределение доходов, а также кредитное перераспределение временно высвобождающихся денежных средств.

Возникающие при этом денежные отношения непосредственно между субъектами хозяйствования, между субъектами хозяйствования и государством, между субъектами хозяйствования и их работниками, между населением и государством, а также между отдельными гражданами завершаются денежными расчетами в безналичной форме или наличными деньгами. В данном случае движение наличных денег и безналичных формы расчетов тесно взаимодействует между собой и представляет единый денежный оборот. Поэтому использование всех функций денег в ходе обслуживания ими процесса товарного обращения, распределение и перераспределения стоимости совокупного национального продукта и национального дохода в процессе расширенного воспроизводства образует денежный оборот.

Общие принципиальные черты денежного оборота можно охарактеризовать следующим образом:

- денежный оборот – это совокупность всего денежного оборота средств государственных, частных и кооперативных организаций, кредитных учреждений и населения, образующихся в процессе совершения платежей при посредстве денег, выступающих в функции средства платежа и средства обращения. При этом преобладающее место занимают денежный оборот между государствами и организациями;

- денежный оборот представляет собой единство обращения наличных денег и безналичных форм расчетов, поскольку деньги во всех случаях выступают единым мерилом стоимости общественного продукта и национального богатства;

- денежный оборот охватывает весь процесс воспроизводства с его составными элементами – производством, распределением, обменом и потреблением;

- регулирование денежного оборота имеет кредитную основу, т.е. авансирование денег хозяйственному обороту базируется на кредитных отношениях;

- научное регулирование и прогнозирование денежного оборота осуществляется посредством разработки финансовых и кредитных прогнозов, а также прогнозов по денежному обращению [19, с.51].

Денежный оборот в условиях рыночных отношений выполняют задачи: обеспечение перелива денежных средств из одной сфер рыночных отношений в другие; создание новых денег, обеспечивающих удовлетворение потребности в них всех сфер рыночных отношений [7, с.36].

Денежное обращение служит частью денежного оборота, именно налично-денежного оборота. Денежно обращение представляет собой движение денег в наличной форме, в соответствии с этим денежное обращение можно отнести только к части денежного оборота, а именно – к налично-денежному обороту.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бабичева, Ю. А. Русские банки: проблемы роста и регулирования/ Ю.А. Бабичева. – М. : <span class="dash041e_0431_044b_04

referat911.ru