Способы уменьшить единый налог при УСН к уплате. Оптимизация усн доходы минус расходы

Усн доходы минус расходы оптимизация

В этом случае розничный бизнес освободится от НДС, что не страшно с точки зрения потери контрагентов, так как розничным покупателям, как правило, вычет не нужен. Кроме того, вместо налога на прибыль по ставке 20% будет уплачиваться «упрощенный» налог, ставки которого ниже.

- Использование «упрощенца» в качестве посредника при продаже товаров. Компания на УСН будет платить налог не с полной выручки, а только с вознаграждения. А комитент-«уэсэнщик» учтет это вознаграждение в расходах, уменьшив свою прибыль. Если размер вознаграждения установить близко к торговой наценке, экономия на «прибыльном» налоге выйдет существенной.

- Приобретение ОС на «упрощенца» и сдача их в аренду компании на общем режиме. Во-первых, так стоимость ОС спишется быстрее, ведь «уэсэнщики» не амортизируют их, а учитывают в расходах в течение одного налогового периода (п. 3 ст. 346.16, подп. 4 п. 2 ст.

Какие возможности оптимизации налогов при усн?

После того как субъект предпринимательской деятельности получит право перейти на УСН, он будет освобожден от уплаты таких налогов:

- налога на имущ-во;

- НДС;

- налога на прибыль;

- единого социального взноса;

- налога с продаж.

Для перехода на УСН необходимо подать уведомление о переходе на спецрежим по форме 26.2-1. (⊕ Заполнение уведомления о переходе на УСН). Читайте также статью: → Отчетность ИП на УСН. Какие отчеты сдают ИП на УСН? Какие выгоды можно получить, перейдя на УСН? В настоящее время многие СПД переходят на упрощенный налоговый режим, которые открывает перед ними безграничные возможности.

Оптимизация налогов при усн методы и работающие схемы

УСН) комбинирование УСН, ЕНВД и ПСН Использование льгот и преференций изменение вида деятельности для использования пониженной регионами ставки «переезд» в регион со льготными ставками использование сниженных тарифов по страховым взносам эффективное составление учетной политики для отсрочки/уменьшения налоговых платежей Прямое сокращение объекта обложения/налога уменьшение физических показателей для плательщиков ЕНВД заключение посреднических договоров вместо купли-продажи манипулирование суммой уменьшающих налог (налоговую базу) страховых взносов С применением льгот все просто – достаточно изучить региональное законодательство и выбрать подходящую сферу/территорию ведения бизнеса со льготным обложением. Использование других методов потребует: разработки плана оптимизации, расчета экономики альтернативных вариантов, шлифовки схемы с юридической точки зрения и экономической оправданности.

Приведены схемы оптимизации налогов при усн

ВажноСпособы налоговой оптимизации с помощью «упрощенца» Брать эти способы в работу следует с осторожностью, поскольку при их использовании достаточно велик риск конфликта с контролирующими органами. Налоговики могут обвинить вас в умышленном дроблении бизнеса с целью ухода от налогов, что обернется налоговыми доначислениями, пенями и штрафами. А значит, применение этих способов оптимизации должно обосновываться экономическими, организационными и технологическими особенностями деятельности.

Итак, наиболее распространенные способы оптимизации налоговой нагрузки на бизнес с использованием компании на УСН следующие:- Перевод на «упрощенца» отдельных направлений деятельности. Так, при осуществлении оптовой и розничной торговли опт можно оставить на ОСНО, а розницу перевести на УСН.

Оптимизация единого налога при упрощенной системе налогообложения усн

Она определяется в полном соответствии с Федеральным законодательством. Также, в качестве фактора можно указать и сумму налоговых вычетов (уплаченные суммы налога при покупке работ, товаров или услуг). Вопрос №4. Что может повлиять на уменьшение или увеличение налога на имущ-во? Колебания суммы налога на имущ-во могут быть вызваны следующими факторами: отчетный период, организационно-правовая форма, наличие в штате инвалидов, первичная стоимость имущества и т. д. Вопрос №5. Как доказать свою добросовестность перед контролирующими органами? Для этого субъекту предпринимательской деятельности необходимо в первую очередь собрать все документы, которые будут подтверждать законность проведения той или иной операции. После этого подробно объяснить свои действия налоговикам, ссылаясь на тот или иной нормативно-правовой акт. Вопрос №6.

Оптимизация налогов: законные методы и схемы для малого бизнеса в 2016 году

Как избежать признания фиктивной используемой схемы для оптимизации налогов? Чтобы налоговики не заподозрили организацию в уклонении от налогов необходимо всегда действовать в соответствии с Федеральным законодательством, правильно оформлять документы, работать с добросовестными контрагентами. Желательно ввести в штат единицу юриста, либо пользоваться услугами профессионала по договору аутсорсинга. Заключение Каждый субъект предпринимательской деятельность, который мечтает максимально сократить издержки на налоги, должен задуматься над тем, чтобы перейти на другой налоговый режим.

Юридическим лицам и ИП стоит рассмотреть как вариант УСН, который позволит им оптимизировать большинство важных налогов. Чтобы осуществить такой переход нужно выполнить одно требование, которое касается величины налогооблагаемого дохода.Усн доходы минус расходы оптимизация

Плательщикам, чьи расходы невелики, скорее всего, больше подойдет объект «доходы». Ну а тем, у кого доля расходов существенна (более 60%), выгоднее применять «доходы – расходы». Но здесь важно помнить о том, что перечень расходов, которые можно учесть на УСН, закрыт (п.

1 ст. 346.16 НК РФ), поэтому в расчет нужно принимать лишь учитываемые (см. также «Расходы, которые чиновники запрещают учитывать ”упрощенцу”»).

- Размер отчислений во внебюджетные фонды, пособий по временной нетрудоспособности, некоторых страховых платежей. При объекте «доходы» за счет этих сумм ставку налога фактически можно снизить до 3%, т. к. они могут уменьшать исчисленный налог вполовину (п. 3.1 ст. 346.21 НК РФ).

- Возможность использования пониженной ставки. Такое право может быть предоставлено отдельным категориям налогоплательщиков региональными властями (пп. 1 и 2 ст.

tk-advokat.ru

Усн доходы минус расходы оптимизация

НК РФ). Чтобы не выйти за рамки, можно договориться с покупателем о возврате аванса в текущем году и перечислении оплаты в следующем. Но здесь важно все правильно оформить и обосновать. Если проверяющие решат, что это сделано специально, претензий не избежать.

- Задаток вместо аванса. Этот способ разрешает на законных основаниях отсрочить дату признания дохода, в том числе перенести ее на следующий год, что позволит снизить базу текущего периода или избежать утраты права на УСН из-за превышения порога доходов (см. «В момент получения задаток не является доходом «упрощенца»»).

- Возможны и иные способы снижения налоговой нагрузки на УСН. Все зависит от вида и условий деятельности налогоплательщика.

Какие возможности оптимизации налогов при усн?

ИнфоЕсли ИП трудится без наемных работников, то налог уменьшается на фиксированный платеж за себя без ограничений Не уменьшается (страховые взносы включаются в состав самих расходов) Ставки налога 6 % или пониженная (законом субъекта РФ может быть уменьшена до 1 %) 15 % или пониженная (законом субъекта РФ может быть уменьшена до 5 %) Книга учета доходов и расходов Введется в части учета доходов и сумм налогового вычета (страховых взносов, больничных пособий) Ведется по доходам и расходам (убытку) Каждый из типов УСН (УСН 6 % и УСН 15 %) имеет свои преимущества и недостатки. Невозможно однозначно сказать какой тип УСН окажется выгоднее. Всегда следует исходить из конкретных особенностей и нюансов деятельности организации.

Принимая решение следует обратить внимание на несколько ключевых факторов. Невозможно определить какой тип УСН окажется выгоднее.

Оптимизация налогов при усн методы и работающие схемы

В процессе налоговой оптимизации доходом посредника является вознаграждение за оказанные услуги, а расходом — средства, истраченные на зарплату персонала, аренду помещений, а также закупку офисного оборудования и канцелярских товаров. Торговая компания закупает для своей деятельности товары, а их покупную стоимость включает в расходы, уменьшающие налогооблагаемый доход. Далее товары передаются для реализации комиссионеру — фирме, применяющей УСН.

При этом налог комиссионера-посредника с полученного дохода (вознаграждения) составит всего лишь 6%, а если бы компания (комитент) не уменьшила свой доход на сумму этого вознаграждения, то пришлось бы начислить налог на прибыль по ставке 20%. Оформление работников организации в качестве ИП на УСН В данном случае доход, который получает индивидуальный предприниматель, облагается налогом в зависимости от выбранной налогооблагаемой базы.

Приведены схемы оптимизации налогов при усн

- Гошков Д. О. О налоговых режимах для субъектов малого предпринимательства;

- Пивоварова О. Н. Схемы оптимизации при упрощенной системе налогообложения.

- Основные термины (генерируются автоматически): упрощенной системе налогообложения, объекта налогообложения, налоговой нагрузки, Выбор объекта налогообложения, налоговая ставка, налоговый режим, системы налогообложения, система налогообложения, упрощенной системы налогообложения, системе налогообложения предприятия, налоговой политики предприятия, налоговых режимах налогообложения, расходы» налоговая ставка, минус расходы» налоговая, специальный налоговый режим, выбор налоговой политики, выбора объекта налогообложения, объектом «Доходы минус, Упрощенная система налогообложения, общеустановленной системой налогообложения.

Оптимизация единого налога при упрощенной системе налогообложения усн

НК РФ). Во-вторых, арендатор сможет уменьшить прибыль на сумму арендных платежей (подп. 10 п. 1 ст. 264 НК РФ). Кроме того, здесь возможна экономия на налоге на имущество, если только объект не относится к тем, которые облагаются этим налогом по кадастровой стоимости (п. 2 ст. 346.11 НК РФ) (см. «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?»).Итоги Оптимизация налогов при УСН на практике рассматривается в двух аспектах: как способ регулирования размера налоговой обязанности самого уэсэнщика, так и использование его в качестве средства снижения налогов на бизнес в целом. И в том и в другом случае оптимизация должна быть именно оптимизацией, а не уходом от налогов (то есть происходить строго в рамках закона). Иначе вместо экономии можно получить конфликт с проверяющими, доначисления и налоговые санкции.

Оптимизация налогов: законные методы и схемы для малого бизнеса в 2016 году

В результате налоговики с регулярной периодичностью проверяют документацию таких субъектов предпринимательской деятельности: Кого проверяют Нюансы Юридические лица Выполняют несвоевременно или не полностью требования контролирующих органов относительно предоставления документации Организации, специализирующиеся на предоставлении услуг в сфере туризма или торговли Темп роста потребительских цен значительно выше, нежели темпа роста прибыли Юридические лица и ИП Работают с субъектами предпринимательской деятельности, находящимися на общей системе налогообложения Организации, которые при исчислении объекта налогообложения из дохода вычитают расходы Их расходы превышают 90% от общей суммы дохода отчетного периода; В отчетности показан убыток; Размер налога к уплате не превышает 1% от суммы дохода Самые распространенные вопросы о способах оптимизации налогов Вопрос №1.

Усн доходы минус расходы оптимизация

ВниманиеВ избранноеОтправить на почту Оптимизация налогов при УСН — на практике этот вопрос можно рассматривать с 2 сторон: во-первых, как снижение налоговой нагрузки самого «упрощенца»; во-вторых, как использование спецрежимной кампании для снижения налогов на бизнес хозяйствующего субъекта в целом. В статье мы раскроем некоторые способы оптимизации налогов при УСН. Как оптимизировать налоговую нагрузку при применении УСН Правильный объект Разумный учет Способы налоговой оптимизации с помощью «упрощенца» Итоги Как оптимизировать налоговую нагрузку при применении УСН Упрощенная система налогообложения сама по себе уже является неким способом оптимизации налоговой нагрузки.

Ведь она позволяет заменить уплатой единого налога такие налоги, как (пп. 2, 3 ст.Статьи - Оптимизация УСН

УСНО и ЕСХН: сравниваем и выбираем

Сельхозпроизводитель вправе применять любой из названных режимов налогообложения (УСНО и ЕСХН). Оба режима относятся к категории льготных (что немаловажно). Чтобы выбрать один из них, хозяйствующему субъекту нужно оценить преимущества и недостатки каждого с учетом специфики своей деятельности. В предлагаемом вашему вниманию материале мы проанализировали и сравнили характеристики этих режимов налогообложения. Вот что у нас получилось.

Фиксированные страховые взносы ИП за себя на УСН и ЕНВД

В этой статье мы предлагаем разобраться в волнующем всех индивидуальных предпринимателей на спецрежимах вопросе: Когда ИП нужно уплатить взносы за себя, чтобы налоги при УСН или ЕНВД стали меньше? С 2014 г. изменился порядок уплаты страховых взносов предпринимателями за себя. Такие перемены в законодательстве поставили в тупик некоторых ИП и их бухгалтеров. Потому мы решили разобрать несколько вопросов на эту тему. Но сначала напомним общие правила.

Переход с одного налогового режима на другой

После того как налогоплательщик выяснил, имеет ли он право применять УСН, ему необходимо выбрать объект налогообложения: доходы (налоговая ставка - 6%) или доходы, уменьшенные на величину расходов (налоговая ставка - 15%). Субъекты РФ вправе устанавливать и пониженные налоговые ставки для плательщиков, выбравших в качестве объекта налогообложения доходы минус расходы в интервале от 5% до 15%. Согласно п. 2 ст. 346.14 НК РФ объект налогообложения может изменяться налогоплательщиком ежегодно. Определив объект налогообложения, налогоплательщик должен подать соответствующее уведомление в налоговую инспекцию. Следует отметить, что НК РФ не предусмотрен особый порядок налогового учета при переходе с уплаты ЕНВД на УСН.

Упрощенка: смена объекта налогообложения

К сожалению, правила определения налоговой базы при смене объекта «доходы» на «доходы минус расходы» прописаны в Налоговом кодексе РФ лишь в общих чертах: расходы, относящиеся к налоговым периодам, в которых применялся объект «доходы», при исчислении налоговой базы не учитываются; остаточная стоимость основных средств, приобретенных в период применения «упрощенки» с объектом «доходы», на дату такого перехода не определяется. Разъяснения на тему, как применять эти нормы на практике, можно найти в письмах Минфина России.

УСН: списание материалов в расходы после оплаты

Сырье и материалы покупают даже те, кто ничего не делает. Каждой фирме и предпринимателю, чтобы сдавать отчетность, нужны бумага, канцелярские принадлежности, картриджи. Что уж говорить о тех, кто ведет производственную деятельность? Для них статья расходов "стоимость материально-производственных запасов" является одной из наиболее значимых. И хотя правила списания материалов на расходы при УСН не меняются несколько лет, они остаются не совсем понятными для многих "упрощенцев".

Упрощенка и выбор режима налогообложения на 2014 год

По общему правилу специальный режим освобождает компанию от уплаты налога на прибыль и налога на имущество. Кроме того, организации на упрощенной системе не являются плательщиками НДС. Таким образом, сдавать квартальные декларации, как правило, не надо. Вот и получается, что большинство компаний на спецрежиме отчитываются в свою инспекцию лишь раз в год: по итогам года сдают декларацию по упрощенному налогу и бухгалтерскую отчетность. Низкие ставки упрощенного налога. Он, по сути, заменяет 20-процентный налог на прибыль. Его ставки составляют 15 и 6 процентов. 6-процентный налог исчисляют, если компания выбрала в качестве объекта налогообложения доходы. А 15-процентный платят с разницы между доходами и расходами.

Упрощенная система налогообложения для индивидуальных предпринимателей

Российское законодательство позволяет гражданам вести бизнес, но обязывает их зарегистрироваться в качестве индивидуальных предпринимателей, на что, в частности, указывает ст. 23 Гражданского кодекса Российской Федерации. О том, что ИП признается физическое лицо, зарегистрированное в установленном порядке и ведущее бизнес без образования юридического лица, говорит и ст. 11 Налогового кодекса Российской Федерации. Главы крестьянских (фермерских) хозяйств, а также частные детективы приравниваются к ИП. Перейти на УСН может не всякий предприниматель, а лишь тот, кто отвечает всем требованиям ст. ст. 346.12 и 346.13 НК РФ, устанавливающих ряд ограничений в части применения УСН.

Налоговый вычет: уменьшение суммы налога организациями на ЕНВД и УСН с объектом доходы

Перечень расходов, которые входят в налоговый вычет как на УСН, так и на "вмененке", одинаков, а с 1 января 2013 г. он равным образом расширен как для "упрощенцев", так и для плательщиков ЕНВД. Остались в составе вычета и расходы по выплате в соответствии с законодательством пособий по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Добавились же к расходам, уменьшающим "вмененный" и "упрощенный" налог (авансовый платеж по "упрощенному" налогу), платежи (взносы) по договорам добровольного личного страхования, заключенным с лицензированными страховыми организациями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя по требованию законодательства.

Упрощенная система: выбираем объект налогообложения

Вновь зарегистрированные ИП или предприниматели, перешедшие на УСН с другой системы, сталкиваются с проблемой выбора объекта налогообложения. Вопрос этот довольно непростой, особенно если в бизнесе вы новичок и каждая копейка на счету. При этом следует иметь в виду, что поменять объект налогообложения, если применяемый ранее объект вас не устраивает, можно только один раз в год, причем с начала календарного года. В этой статье мы поможем вам определиться с выбором. В отличие от других систем налогообложения, у "упрощенки" есть большое преимущество. Заключается оно в том, что индивидуальный предприниматель вправе самостоятельно выбрать используемый им объект налогообложения, а значит, и ставку налога. Отметим, что предприниматели, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, могут применять в качестве объекта налогообложения только доходы, уменьшенные на величину расходов.

Смена объекта на упрощенке

Упрощенная система налогообложения имеет ряд присущих только ей особенностей. Ни общая система налогообложения, ни другие специальные налоговые режимы не предоставляют налогоплательщику права на выбор объекта налогообложения. Таковым при "упрощенке" могут быть доходы либо доходы, уменьшенные на величину расходов. Фискалы в свое время пояснили, что на данный специальный налоговый режим переводится налогоплательщик, а не конкретный вид деятельности. Поэтому при применении "упрощенки" выбранный налогоплательщиком объект налогообложения распространяется на всю его деятельность, без разделения по видам. Применение одновременно двух объектов налогообложения по УСН гл. 26.2 НК РФ не предусмотрено. За десятилетие действия гл. 26.2 НК РФ произошла эволюция в части возможности смены объекта налогообложения.

www.pnalog.ru

всё о плюсах и минусах упрощёнки с примерами

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье "Системы налогообложения: как сделать правильный выбор?". А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Выгода применения УСН 2018

Упрощенная налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учета и отчетности, особенно для индивидуальных предпринимателей.

В нашем сервисе Вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2018 г.)

Упрощенная система объединяет два разных варианта налогообложения, отличающихся налоговой базой, налоговой ставкой и порядком расчета налогов:

Всегда ли можно ли говорить о том, что УСН - это самая выгодная и простая для учета система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые системы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощенной налоговой системы.

1. Суммы выплат государству при ведении деятельности на УСН

Речь здесь идет не только о выплатах в бюджет в виде налогов, но и о платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучета, но понятно для тех, кто эти взносы платит). Страховые взносы составляют в среднем 30% от сумм, выплачиваемых работникам, а индивидуальные предприниматели обязаны перечислять эти взносы еще и за себя лично.

Налоговые ставки на упрощёнке значительно ниже, чем налоговые ставки общей системы налогообложения. Для УСН с объектом "Доходы" налоговая ставка составляет всего 6%, а с 2016 года регионы получили право снижать налоговую ставку на УСН Доходы до 1%. Для УСН с объектом "Доходы минус расходы" налоговая ставка составляет 15%, но и она может быть снижена региональными законами вплоть до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить единый налог до 50%. ИП без работников на УСН могут учесть всю сумму взносов, в результате чего, при небольших доходах может вообще не быть единого налога к выплате.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчете налоговой базы, но такой пор

www.regberry.ru

Упрощёнка. Применение, переход, плюсы и минусы упрощёнки

УСН (или в простонародье — Упрощёнка), наверное, самый популярный налоговый режим.Те, кому он подходит, делятся на два лагеря.С большими расходами и с маленькими расходами. Первые платят 15% от суммы, которая получается вычитанием их расходов из доходов. Вторым жить ещё проще: 6% от полученного дохода. В общем и целом, вот и всё описание налога.Есть нюансы, об этом и поговорим.

Преимущества УСН перед другими налоговыми системами

Востребованность «упрощенки» у представителей бизнеса вполне объяснима: она имеет целый ряд параметров, выгодно отличающих ее от других налоговых режимов. Например:

- Компании, работающие на УСН, вместо нескольких видов налогов, платят один. То есть, в отличие от тех, кто применяет ОСНО, они не должны выплачивать налог на имущество, налог на прибыль, НДС и т.п.;

- Возможность выбрать так называемый объект налогообложения. Здесь существует два варианта: доходы минус расходы 15% и доходы 6%.

- «Упрощенку» можно сочетать с другими налоговыми режимами, например, ЕНВД;

- Благодаря тому, что ведение бухгалтерского и налогового учета на УСН не представляет большой сложности, индивидуальные предприниматели и учредители организаций могут заниматься этим самостоятельно, не прибегая к специализированной бухгалтерской помощи. В некоторых случаях, это позволяет существенно экономить бюджет предприятия;

- В территориальную налоговую службу нужно сдавать одну декларацию по итогам годового отчетного периода.

Недостатки УСН

Вместе с некоторыми очевидными преимуществами упрощенный режим имеет и свои минусы. К ним относятся:

- Невозможность развивать бизнес в других городах и регионах, в том числе открывать представительства или филиалы. Кроме того. «упрощенцы» не могут заниматься банковским, юридическим, страховым бизнесом и некоторыми другими видами деятельности;

- Те ИП и организации, которые работают по УСН, не используют в своей работе НДС, а это может существенно сузить круг партнеров. Крупные компании чаще всего НДС применяют и того же требуют от своих контрагентов;

- Юридические лица и индивидуальные предприниматели на УСН не могут зачесть все свои затраты в рамках расходов и тем самым снизить налогооблагаемую базу;

- При превышении строго установленных лимитов, например, по количеству персонала или размеру прибыли, компании утрачивают права работать на УСН. Вернуться обратно можно будет только с начала следующего года и при условии соблюдения установленных законом рамок.

Как перейти на УСН

Если говорить коротко, то переход на «упрощенку», не является трудным делом. Он возможен двумя путями:

- Сразу после регистрации ИП или ООО. Здесь нужно всего лишь приложить к основному пакету документов уведомление о переходе на «упрощенку»;

- Сменить систему налогообложения в процессе работы предприятия. Обычно это делается в целях оптимизации налогообложения, или если утрачено право работать по другим налоговым режимам, например, сменились виды деятельности предприятия или же ИП лишился возможности применять патентную систему.

К сведению! Переходить на УСН можно один раз в год, с началом нового календарного года. При этом желающие должны подавать в территориальную налоговую инстанцию уведомление о предстоящем переходе на «упрощенку» заблаговременно.

Объекты УСН: доходы 6% или доходы минус расходы 15%

Компании и ИП, выбравшие в качестве основной налоговой системы УСН, далее должны обязательно определиться с объектом налогообложения. Их на «упрощенке» существует два:

- Доходы минус расходы 15%. Здесь налоговая выплата делается с разницы между прибылью и затратами организации; При этом не надо забывать, что не все расходы можно учесть, а только те, что прописаны в Налоговом кодексе РФ. Именно поэтому нужно вести тщательный и подробный учет производимых в рамках коммерческой деятельности затрат;

- Доходы 6%. В данном случае налог платиться исключительно с дохода. Основной плюс здесь заключается в том, что не нужно вести учет расходов, то есть собирать всевозможные чеки, квитанции и т.п. подтверждающие бумаги. К тому же считается, что налоговики редко занимаются проверками тех ИП и организаций, которые применяют в своей деятельности УСН с объектом налогообложения доходы 6%.

Внимание! Чем больше затрат у предпринимателя, тем выгоднее ему применять объект налогообложения доходы минус расходы 15%. Именно поэтому им часто пользуются либо начинающие коммерсанты, либо те, кто планирует активно развивать бизнес.

Важно! В некоторых случаях, например, если ИП или компания, находящаяся на УСН занимается социальными, научными или промышленными проектами, она освобождается от уплаты данного налога на двухлетний период. Правда, эта возможность может быть реализована только в том случае, если на это выразили согласие местные власти.

Правила подачи декларации на УСН

Еще одна процедура, имеющая упрощающий характер на УСН – сдача налоговой декларации. Те, кто работают на «упрощенке», должны сдавать ее не чаще одного раз в год. Причем ООО должны передавать ее налоговикам не позднее 31 марта, а ИП – до 30 апреля.

Подать налоговую декларацию можно несколькими способами:

- Лично в налоговой инспекции;

- Через отправление письма с уведомлением о вручении почтой России. К письму желательно сделать опись вложения. В данном случае сроком подачи декларации будет считаться дата ее отправления;

- Через доверенное лицо. Тут потребуется доверенность, заверенная у нотариуса;

- Через сайт Федеральной налоговой службы.

Кто может работать по УСН

Распространенность «упрощенки» можно объяснить тем фактом, что она допустима к применению тем представителям сферы среднего и малого бизнеса, которые занимаются оказанием определенного, причем, довольно широкого спектра услуг и работ по отношению к населению, а также другим ИП и юридическим лицам. Но есть и исключения. Например, по УСН не имеют права работать:

- Негосударственные страховые и пенсионные фонды;

- Те компании, основная деятельность которых заключается в организации и проведении азартных игр и т.п.;

- Компании, занятые в сфере добычи и продажи полезных ископаемых;

- Адвокаты, нотариусы;

- Иностранные организации;

- Любые финансовые структуры: инвестиционные фонды, банки, ломбарды, микрофинансовые организации и т.д;

- Некоторые другие представители бизнеса;

- Более полный список представлен тут.

Данный список претерпевает периодические изменения, поэтому при необходимости его можно уточнять в налоговой службе.

Условия работы по УСН

Те, компании и организации, которые работают на «упрощенке», должны помнить о том, что существуют определенные условия, при которых «упрощенец» теряет право применять данный налоговый режим. Это:

- Превышение численности сотрудников. Применять «упрощенку» имеют право только те компании, в которых работает на более 100 человек;

- Превышение по установленному лимиту доходов. То есть, если предприятие получает больше 60 миллионов рублей в год, то оно не имеет права находиться на УСН;

- Доля участия посторонних юридических лиц в ООО, применяющего «упрощенку» не должна быть больше 25%.

- Юридические лица, имеющие филиалы и представительства также не могут работать по упрощенной системе налогообложения.

То есть, если предприятие имеет планы на серьезное развитие бизнеса, то от УСН лучше отказаться.

assistentus.ru

Способы уменьшить единый налог при УСН к уплате

Организации на УСН, впрочем, как и остальные налогоплательщики, заинтересованы в экономии своих средств, в том числе путем снижения налогов к уплате. Для того, что уменьшить единый налог при УСН, необходимо либо снижать доходы, либо увеличивать принимаемые к учету расходы. Это касается организаций на УСН, которые рассчитывают сумму налога от разности доходов и расходов.

А вот компаниям, уплачивающим единый налог с доходов, удастся сэкономить, только уменьшив их сумму.

Помимо простой экономии, у организаций на «упрощенке» есть еще один существенный повод следить за уровнем полученной выручки. Дело в том, что, если доходы организации превысят допустимый для «упрощенца» лимит (в 2015 году 68 820 000 руб.), ей придется переходить на ОСНО и уплачивать все соответствующие налоги с того момента, когда произошло превышение. (п. 4.1 ст. 346.13 НК РФ)

Чтобы этого не допустить, организации на УСН могут воспользоваться одним из существующих способов легального занижения суммы доходов для целей налогового учета.

Как снизить доход, выступая в роли посредника

Эта схему будет удобно использовать фирмам, занимающимся перепродажей крупных партий товаров. Для того, чтобы ее реализовать фирме-«упрощенцу» необходимо заключить со своим покупателем договор комиссии, вместо привычного договора купли-продажи. В рамках этого договора организация на УСН будет выступать посредником, а покупатель – заказчиком.

Заказчик перечисляет посреднику деньги за нужный ему товар. А посредник, в свою очередь, перечисляет деньги поставщику, вычтя из них сумму своего комиссионного вознаграждения (которое по предварительному расчету должно быть равно предполагаемой прибыли от сделки).

Теперь поставщик передает товар посреднику, а тот, в свою очередь, передает его заказчику. При такой схеме работы, организация на УСН, выступая в роли посредника, обязана принять к учету в качестве доходов лишь сумму полученного комиссионного вознаграждения. (пп. 9. п. 1 ст. 251 НК РФ).

Работать по такой схеме будет удобно также и организациям на УСН, занятым в туристическом бизнесе. Так как непосредственно формированием тура занимается туроператор, а его реализацией – туристическое агентство, то последнему приходится выкупать товар в виде туристических путевок у оператора, работая с ним по договору купли-продажи.

Далее агентство реализует путевки своим клиентам, таким образом формируя свой, зачастую весьма немаленький, доход. А вот с расходами дело обстоит не так просто: в соответствии с письмом Минфина РФ от 20 июля 2005 г. № 03-11-04/2/28 и письмом УФНС по Московской области от 8 апреля 2005 г. № 22-19/4554, туристические путевки не являются товаром, поэтому учесть средства, потраченные на их приобретение, в составе расходов при расчете единого налога по УСН турагентство не имеет права.

Работая же с туроператорами по договору комиссии, и рассчитывая налог с суммы полученных комиссионных, туристическому агентству удастся существенно уменьшить суммы единого налога к уплате. Кроме этого, учитывая в составе доходов лишь суммы комиссионных вознаграждений, турагентство с легкостью может вложиться в установленный лимит по выручке и оставить за собой право применять УСН в следующем году.

Схема работы организации на УСН в роли посредника

- Заключается договор комиссии на покупку товара.

- Покупатель перечисляет посреднику денежные средства за товар

- Посредник оплачивает товар поставщику за вычетом комиссии за свои услуги.

- Поставщик отгружает товар посреднику.

- Товар передается покупателю.

Пример:

ООО «Актив» осуществляет оптовую торговлю и со следующего 2016 г. планирует перейти на УСН. За первую половину 2015 г. совокупный доход фирмы достиг 44млн. руб.. В III квартале планируется продажа 10 комплектов мебели по цене 800 тыс. руб. каждый. У производителя мебели «Актив» покупает ее по цене 500 тыс. руб. за 1 комплект. От будущей сделки фирма предполагает получить прибыль в сумме 3 млн. руб. ((800 тыс. руб. – 500 тыс. руб.) x 10 компл.).

Таким образом, за 9 месяцев планируемая сумма доходов должна составить 52 млн. руб. (44 млн. руб. + 800 тыс. руб. x 10 компл.), что превышает лимит по выручке, необходимый для применения в 2016 г УСН. (51 615 000 руб.).

Чтобы этого избежать, «Актив» принял решение о заключении с покупателем договора комиссии, по условиям которого он сам является посредником. Согласно договору, «Актив» должен от своего имени, но за счет заказчика (покупателя) приобрести 10 компл. мебели по цене 500 тыс. руб. каждый, для того, чтобы в дальнейшем передать их заказчику. При этом, вознаграждение за услуги составит 3 млн. руб. (300 тыс. руб. x 10 компл.).

Получается, что путем заключения договора комиссии «Пассив» сократил объем выручки за III квартал (с 52 млн. руб. до 47 млн. руб.). Соответственно, его общий доход за 9 месяцев 2015 года составил 47 млн. руб. (44 млн. руб. + 3 млн. руб.), тем самым получив право с 2016 года перейти на УСН.

Как снизить доход, получив заем вместо выручки

Эта схема идеально подойдет для случая, когда календарный год близится к завершению, на носу крупная сделка, а ваша фирма-упрощенец» только-только умещается в установленный лимит по выручке.

Чтобы в данной ситуации остаться на УСН, совершить выгодную сделку и своевременно получить оплату от покупателя, можно поступить следующим образом.

С покупателем вам необходимо заключить 2 договора: купли-продажи и займа. По первому договору ваша фирма на УСН поставит покупателю товары. Таким образом перед покупателем возникнет обязательство по оплате поставленного товара, но он не должен торопиться его погашать.

Вместо этого ему нужно перечислить вам ту же сумму, при этом указав в платежном поручении, что средства перечисляются в качестве займа, который в соотв. со ст.251 НК РФ доходом не является.

Таким образом, на конец года перед обоими партнерами возникнут встречные обязательства. С наступлением нового года, лимит доходов начнет рассчитываться заново и теперь фирмы могут провести зачет взаимных обязательств.

Чтобы в случае проверки убедить налоговые органы в реальности предоставления займа, нужно при оформлении датировать его более ранним числом, чем заключаемый договор купли-продажи. К тому же имеет смысл, взять заем не безвозмездно, а под символический процент. Данный факт лишний раз убедит налоговиков в правомерности ваших действий и даст возможность покупателю ощутить вашу благодарность в виде поступивших по займу процентов.

Схема предоставления покупателем займа в качестве оплаты за поставленный товар

- Поставщик отгружает товар

- Покупатель предоставляет заем Вашей фирме — поставщику товара.

- Спустя необходимое время компании производят зачет взаимных обязательств.

Пример:

Организация ООО «Пассив» находится на УСН. В 2015 г за 11 месяцев работы ее доходы составили 62 млн. руб.

В декабре «Пассив» должен отгрузить покупателю товар на сумму 8 млн. руб. Но при поступлении этой суммы в текущем году, выручка станет равна 70 млн. руб., тем самым превысив допустимый лимит (68 820 000 руб.).

Чтобы не уйти с «упрощенки» и не откладывать расчет за поставленный товар на следующий год, «Пассив» подписал с покупателем договор беспроцентного займа на сумму 8 млн. руб., в рамках которого покупатель предоставил организации заем. «Пассив» отгрузил покупателю товар, и между фирмами образовалась встречная задолженность.

Теперь, дождавшись наступления следующего года, партнерам необходимо провести зачет взаимных обязательств. Таким образом, «Пассив» перенес получение дохода в размере 8 млн. руб. на новый год, тем самым обеспечив себе право применения УСН.

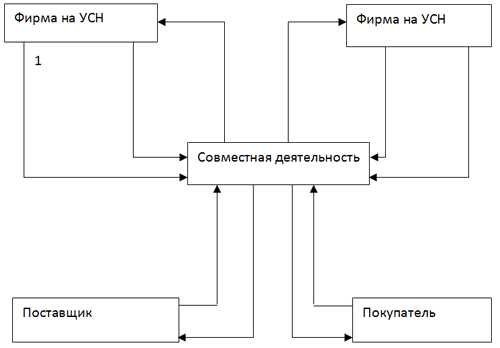

«Товарищеская схема» снижения доходов

В соответствии с п. 3 ст. 346.14 НК РФ использовать этот способ могут только организации на УСН с объектом налогообложения «доходы-расходы».

Данный способ требует наличия двух фирм на УСН, которые должны заключить между собой договор совместной деятельности, тем самым организовав простое товарищество и положив начало общей работе в рамках договора.

В такой ситуации фирмы-товарищи могут принимать в состав доходов для целей расчета единого налога не весь объем полученной выручки, а лишь сумму прибыли, полученной от осуществления совместной деятельности. (ст. 1048 ГК РФ). Она делится между всеми участниками товарищества, пропорционально вкладу каждого из них и в любом случае будет меньше выручки от реализации, так как уже представляет собой разницу между доходами и расходами товарищества.

Учет операций, осуществляемых простым товариществом, должен осуществляться отдельно от учета операций каждой из фирм в соответствии с ПБУ 20/03 (утверждено приказом Минфина России от 24 ноября 2003 г. № 105н).

Правомерность принятия в состав доходов только суммы прибыли, полученной от совместной деятельности, подтверждается постановлениями Федерального арбитражного суда Уральского округа от 8 сентября 2003 г. № Ф09-2851/03-АК и Северо-Западного округа от 12 мая 2004 г. по делу № А21-11188/03-С1.

Поэтому в случае несогласия налогового инспектора с таким способом учета доходов при УСН можно указать ему на его неправоту, ссылаясь на вышеуказанные судебные решения.

Схема работы по договору товарищества

- Фирмы на УСН заключают договор о совместном товариществе.

- Фирмы на УСН финансируют работу товарищества.

- Товарищество оплачивает поставщику товар.

- Поставщик отгружает товариществу товар.

- Покупатель оплачивает товариществу товар.

- Товарищество отгружает товар покупателю.

- Фирмы на УСН получают прибыль от работы товарищества.

www.usn-rf.ru

Усн доходы минус расходы оптимизация

Положительная сторона данного налогового режима для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения, в уменьшении налогового бремени, упрощении налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Тем не менее следует отметить, что в соответствии с опубликованным Письмом Минфина России от 13 апреля 2009 г. N 07–05–08/156 общества с ограниченной ответственностью, применяющие упрощенную систему, все же не могут отказаться от ведения бухгалтерского учета. Данный вид налогообложения является льготным налоговым режимом, т. к.

Какие возможности оптимизации налогов при усн?

ВниманиеВ избранноеОтправить на почту Оптимизация налогов при УСН — на практике этот вопрос можно рассматривать с 2 сторон: во-первых, как снижение налоговой нагрузки самого «упрощенца»; во-вторых, как использование спецрежимной кампании для снижения налогов на бизнес хозяйствующего субъекта в целом.

В статье мы раскроем некоторые способы оптимизации налогов при УСН. ВажноКак оптимизировать налоговую нагрузку при применении УСН Правильный объект Разумный учет Способы налоговой оптимизации с помощью «упрощенца» Итоги Как оптимизировать налоговую нагрузку при применении УСН Упрощенная система налогообложения сама по себе уже является неким способом оптимизации налоговой нагрузки.

Ведь она позволяет заменить уплатой единого налога такие налоги, как (пп. 2, 3 ст.Оптимизация налогов при усн методы и работающие схемы

При текущих показателях одинаково выгодны обе разновидности УСН. Однако расходы, запланированные компанией на следующий год, вырастут на 20% при росте выручки на 10% (сумма взносов не изменится). В 2016 году организации выгоднее перейти на «доходно-расходную» упрощенку.

Показатель, тыс. руб. Упрощенка в текущем году Упрощенка в планируемом году 6% 15% 6% 15% Выручка от продаж 12 000 12 000 13 200 13 200 Расходы, в т.

ч. взносы 7 800 7 800 9360 9360 90 90 90 90 Рассчитанный налог 720 (12 000 x 6%) 630 (4 200 x15%) 792 (13 200 x 6%) 576 (3 840 x15%) Налог к уплате 630 (720 – 90) 630 702 (792 – 90) 576 Ознакомьтесь с порядком расчета налога по «доходной» и «доходно-расходной» УСН. При сравнении вариантов упрощенки опираются на соотношение доходов и расходов по деятельности: если расходы составляют более 60% от доходов, то обычно выгоднее УСН «доходы-расходы».

Оптимизация единого налога при упрощенной системе налогообложения усн

При благоприятных для вмененки региональных условиях, в структуре компании, которая в том числе занимается розницей, выгодно иметь подразделение на ЕНВД– независимо от полученной выручки сумма налога фиксирована.

ИнфоПри этом выгодность вмененки возрастает с увеличением продаж.

Ознакомьтесь с позицией ФНС по условиям совмещения спецрежимов: Оптимизация: факторы успеха Оптимизационная схема не может быть универсальным, подходящим для всех решением.

Это не более чем идея. При разработке программы по минимизации фискальных платежей нужно учитывать реальные внешние и внутренние условия ведения бизнеса.

Наибольший эффект дает комплекс мероприятий, максимально учитывающий специфику бизнеса: масштаб, вид деятельности, структуру организации, региональные факторы и т.д.

Разрешено все, что не запрещено законом. Однако в России сегодня грань между оптимизацией и уклонением от налогов слишком размыта.

Приведены схемы оптимизации налогов при усн

Также в Налоговом Кодексе есть полный перечень субъектов предпринимательской деятельности, которые не имеют права использовать в своей работе упрощенный налоговый режим. Именно поэтому, перед подачей заявления, нужно внимательно изучить соответствующий нормативно-правовой акт, благодаря чему можно будет узнать стоит ли делать обращение или искать другие варианты оптимизации налогов. Оцените качество статьи.

Оптимизация налогов: законные методы и схемы для малого бизнеса в 2016 году

Рассчитанная экономическая выгода от комбинирования различных режимов налогообложения показывает, что суммы отчислений в бюджет могут сократиться примерно на 25 %, высвобождая тем самым средства для развития предприятия.

Литература:

- Е. А. Налоговая нагрузка: как ее определять?//Финансы.

2009. № 4.

С. 15–25.

- Гончаров А. И. Оптимизация налогообложения: новые правила и нерешенные вопросы государственного регулирования;

- Гошков Д.

О. О налоговых режимах для субъектов малого предпринимательства;

- Пивоварова О. Н.

Вы точно человек?

Библиографическое описание: Корнийчук Д. В., Жарикова О.

А. Оптимизация налоговой нагрузки при упрощенной системе налогообложения предприятия // Молодой ученый.

— 2017. — №15. —

С. 408-410. — URL https://moluch.ru/archive/149/42217/ (дата обращения: 02.04.2018).

В данной статье рассмотрены схемы оптимизации налоговой нагрузки при использовании предприятием упрощенной системы налогообложения и специфика учета доходов и расходов при специальных налоговых режимах налогообложения. Так же разработаны схемы для наглядного восприятия выбора объекта налогообложения при упрощенной системе налогообложения.

Оптимизация ндс через упрощенную систему налогообложения и ее подводные камни

-

Главная

- Налог на имущество

Правительство Российской Федерации постоянно оказывает поддержку малому и среднему бизнесу.

Для такой категории субъектов предпринимательской деятельности был разработан упрощенный налоговый режим (УСН).

Благодаря УСН ИП и коммерческие организации получили возможность оптимизировать налоги.

Перейдя на упрощенную систему юридические и физические лица не должны уплачивать в бюджет НДС, а также налог на имущ-во и прибыль. Благодаря такой поддержке от государства СПД получили возможность экономить приличные суммы средств, которые направляются на развитие и расширение бизнеса. В данной статье мы рассмотрим как осуществляется оптимизация налогов при УСН, какие существуют методы и схемы, кто имеет прав на УСН, какие преимущества данного налогового режима.

Экспресс-гид по усн

Как избежать признания фиктивной используемой схемы для оптимизации налогов? Чтобы налоговики не заподозрили организацию в уклонении от налогов необходимо всегда действовать в соответствии с Федеральным законодательством, правильно оформлять документы, работать с добросовестными контрагентами.

Желательно ввести в штат единицу юриста, либо пользоваться услугами профессионала по договору аутсорсинга.

Заключение Каждый субъект предпринимательской деятельность, который мечтает максимально сократить издержки на налоги, должен задуматься над тем, чтобы перейти на другой налоговый режим.

Юридическим лицам и ИП стоит рассмотреть как вариант УСН, который позволит им оптимизировать большинство важных налогов.

Чтобы осуществить такой переход нужно выполнить одно требование, которое касается величины налогооблагаемого дохода.Она не должна превышать 100 000 000 рублей. Если на баланс нужно поставить здание, то для оптимизации налога на имущ-во следует его оформить на несколько организаций, которые работают на упрощенной системе налогообложения.Использование посредников при оптимизации Многие СПД, стремясь минимизировать налог на прибыль, привлекают к процессу оптимизации посредников. В данном случае речь идет о компаниях-партнерах, которые уже используют упрощенный налоговый режим. Данная схема предусматривает следующие действия:

- Организация, которая осуществляет свою коммерческую деятельность в сфере торговли, приобретает партию товаров, в стоимость которой включаются расходы, которыми можно законным образом уменьшать доход.

- Купленные товары передаются комиссионеру на реализацию.

Ключевые слова: доходы, налоговая нагрузка, расходы, системы налогообложения, специальный налоговый режим, объект налогообложения, оптимизация налоговой нагрузки Оптимизация объемов налоговых платежей является насущной проблемой каждого стремящегося к развитию и процветаю действующего предприятия. Правильный выбор налоговой политики предприятия позволит избежать излишней переплаты налогов в бюджет.

В условиях высоких налоговых ставок, неправильный или некорректный выбор налоговой политики предприятия может вызвать неблагоприятные последствия или даже способно привести к банкротству предприятие.

Упрощенная система налогообложения — специальный налоговый режим, применяемый налогоплательщиками (организациями и индивидуальными предпринимателями) наряду с иными системами налогообложения.

Специальный налоговый режим — это налоговый режим с особым порядком исчисления налогов.

kvirinal.ru