Способы оптимизации налога на прибыль в 2018 году. Схемы оптимизации налогообложения

Производственная схема оптимизации налогообложения

Для реализации производственной схемы оптимизации налогообложения схемы привлекается другая компания (аффилированная) и производственный процесс осуществляется параллельно (посредством договора о совместной деятельности) при этом все затраты ложатся на основную компанию, а финансовые результаты выводятся на зависимую компанию

Существует различные производственные схемы оптимизации налогообложения, как полностью законные (белые), так и серые схемы (использование которых карается по закону).

В данной статье подробно разберем белую производственную схему «Договор о совместной деятельности». Работа параллельной компании строится на использовании договора о совместной деятельности, в этом случае финансовые результаты распределяются в пользу зависимой структуры.

Пример реализации производственной схемы оптимизации налогообложения

- Компания: ООО «Икс»

- Вид деятельности: Производство машин и оборудования (оборудования для нефтегазовой отрасли)

- Организационная форма: Компания зарегистрирована как Общество с ограниченной ответственностью

- Система налогообложения: Фирма находится на общей системе налогообложения.

Сумма уплаченных налогов (налог на прибыль):

| Выручка, за год, тыс. руб. | 171 000 |

| Себестоимость, тыс. руб. | 102 600 |

| Общие расходы, тыс. руб. | 46 800 |

| Прибыль до налогообложения | 21 600 |

| Налог на прибыль (20 %) | 4 320 |

| Чистая прибыль, тыс. руб. | 17 280 |

Для снижения суммы уплачиваемого налога на прибыль, возможно применение производственной схемы оптимизации налогообложения в виде Договора о совместной деятельности.

При таком варианте производством помимо компании «ИКС» будет заниматься компания «Игрек» находящаяся на льготном режиме налогообложения (УСН, доходы-расходы, 15 %).

К примеру, технологическая операция по производству оборудования состоит из 7 операций, из которых 3 наиболее рентабельные, передаются на компанию «Игрек», а на компании «Икс» остаются наиболее затратные операции. После реализации продукции сторонней компании компания «Икс» перечисляет компании «Игрек» причитающую сумму.

Финансовые показатели после проведения оптимизации налогообложения:

Компания «ИКС»

| Выручка, за год, тыс. руб. | 112 000 |

| Себестоимость, тыс. руб. | 77 300 |

| Общие расходы, тыс. руб. | 32 800 |

| Прибыль до налогообложения | 1 900 |

| Налог на прибыль (20 %) | 380 |

| Чистая прибыль, тыс. руб. | 1 520 |

Компания «Игрек»

| Выручка, за год, тыс. руб. | 59 000 |

| Себестоимость, тыс. руб. | 25 300 |

| Общие расходы, тыс. руб. | 14 000 |

| Прибыль до налогообложения | 19 700 |

| УСН (15 %) | 2 955 |

| Чистая прибыль, тыс. руб. | 16 745 |

Экономический эффект оптимизации налогообложения:

| Чистая прибыль | |

| До оптимизации | после оптимизации |

| | 18 265 |

За счет проведенной оптимизации налогообложения посредством использования договора о совместной деятельности, чистая прибыль компании составила 18 265 т.р. что на 985 тыс. руб. больше, чем проведения оптимизации.

Важный момент: Применение договора о совместной деятельности является законным способом оптимизации налогообложения и позволяет увеличить чистую прибыль, за счет разницы в ставках налога на прибыль.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Оптимизационные схемы и их риски применения – компания по бухгалтерским и аудиторским услугам

|

Риски при оптимизационных схемахЕсли при выборе услуги или товара всем известен подход «цена соответствует качеству», а при выборе оптимизационной схемы – руководствуйтесь принципом «выгода от оптимизации должна соответствовать риску за оптимизацию». Если есть оптимизационные схемы с различной степенью риска, то попробуем их классифицировать и определить соответствующий риск при их применении на предприятии. Так же приведем пример расчета схемы оптимизации для понимания процесса просчета схем. |

Все пути оптимизации можно разделить на основные три группы:

Для понимания процесса просчета схемы оптимизации приведем пример

1. Выведение денежных средств из-под налогообложения.

Обязательным условием схем данной группы является использование фиктивных договоров и фиктивных фирм. Часто привлекаются номинальные директора и учредители для анонимности настоящих владельцев.

В большинстве рассматриваемых схем денежные средства выводятся из легального оборота, их введение обратно считается «отмыванием доходов».

К схемам этой группы относятся:

1.1. Схема, которая увеличивает расходы оптимизатора за счет перечисления средств на «серые» и «черные» фирмы.Данный способ оптимизации:

- увеличивает расходы компании и налоговый кредит;

- позволяет получить свободные наличные средства;

- «завести» в оборот компании, товары купленные за наличные средства.

Одним словом это называют обналичкой с использованием «фирм-однодневок», «конвертационных центров».

1.2. Схема по уменьшению запасов в качестве альтернативы для продаж.Она предполагает продажу запасов компании по заниженной стоимости благодаря порче или фиктивному уничтожению запасов. При этом запасы продаются за наличные средства.

1.3. Оптимизация, при которой перебрасывают налоговые обязательства с одной компании на другую.Для ее внедрения нужна компания, которая готова продать налоговый кредит или расходы. Это может быть экспортер, который не имеет права на возмещение НДС.

Схемы по выведению денежных средств из-под налогообложения отличаются повышенным риском для оптимизатора. Эти схемы нелегальны, кратковременны и могут быть быстро выявлены представителями фискальных органов. Тем, кто экономит через «обналичку», «конвертационные центры», налоговики как минимум могут доначислить НДС и налог на прибыль. Как максимум – можно «заработать» уголовное преследование по ст. 212 Уголовного Кодекса Украины «Уклонение от уплаты налогов, сборов (обязательных платежей)».

2. Перевод денежных средств в область с меньшим уровнем налогообложения.

Отличие этого пути оптимизации от предыдущего в том, что денежные средства не выводятся из легального оборота и при необходимости могут быть возвращены обратно.

К схемам этой группы относятся:

2.1. Перевод денежных средств в другие страны – с меньшим уровнем налогообложения. Конечно, речь идет об оффшорах. Эта тема обширна и широко представлена в интернете, поэтому отвлекаться от основной не станем.

2.2. Перевод денежных средств на другие предприятия с другой системой налогообложения. Часто перевод осуществляют на предприятия с упрощенной системой налогообложения (единый налог).

2.3. Перевод денежных средств в другие сферы деятельности или на другие предприятия с льготным налогообложением. К возможным сферам и субъектам перевода относят сельское хозяйство, ИТ-технологии, полиграфическая продукция, предприятия инвалидов и т.д. К таким схемам следует относится с осторожностью, поскольку преимущественно они носят временный характер.

Этот путь оптимизации менее рискован, чем предыдущий, хотя его нельзя считать безукоризненным. По степени риска его можно отнести к золотой середине – между схемой по выведению средств из-под налогообложения и схемой по отсрочкам платежей. Выявить такие схемы возможно, когда у компании сделки осуществляются на основании фиктивных документов, когда недостаточно трудовых ресурсов и имущества, сделки ведутся по завышенным или заниженным ценам и т.д.

3. Отсрочка оплаты налоговых платежей – перенос на следующие периоды.

Этот путь оптимизации позволяет регулировать налоговую нагрузку. Его использование приводит к снижению налоговой нагрузки в ближайшее время, с дальнейшим увеличением нагрузки. Такой путь могут избрать только те компании, которые занимаются долгосрочным планированием.

К схемам этой группы относятся:

3.1. Незавершённые операции с целью переноса налоговых обязательств.Схема подразумевает замену операций, которые влекут налоговые обязательства, на операции, которые не приводят к налоговым обязательствам. Например: это может быть заключение договора хранения, под реализацию вместо купли-продажи, с будущим оформлением продажи с учетом желаемой отсрочки налоговых обязательств.

3.2. Осуществление операций с последующей их отменой.Этот способ используют для увеличения налогового кредита и расходов в конце отчетного периода с дальнейшим возвратом операций в следующих отчетных периодах (когда появляются соответствующие ресурсы).

3.3. Использование посредников для увеличения разрыва во времени между действиями контрагентов и возникновением налоговых обязательств. Цель этого пути оптимизации – привязать наступление налоговых обязательств к информации, отчетам, получаемым от посредников. Тем самым удается легально отсрочить наступление налоговых обязательств. Этот способ подразумевает использование договоров поручения, комиссии и т.п.

Главной характеристикой такого пути оптимизации является самый низкий уровень рисков среди прочих схем оптимизации. Такие схемы выявить можно, если оптимизатор допустил следующие недоработки:

- не потрудился скрыть во времени отдельные хозяйственные операции по оптимизации;

- не использует разнообразие схем, а пользуется одной в едином формате;

- используются некорректно составленные документы и т.п.

Но несмотря ни на что у такого пути меньше рисков благодаря своей сути: оптимизатор не уходит от налогов, он их переносит во времени на более поздний срок.

И последний вопрос, который может возникнуть после прочтения статьи:

«Я понял, что такое оптимизация, ознакомился с классификацией и причинами неудач внедрения, но не на шаг, не приблизился к заветной цели – конкретному пути оптимизации. Допустим, я предварительно выбрал оптимальный для меня вариант - как его просчитать?»

На каком из путей и схем оптимизации остановиться – зависит от самого оптимизатора.

Перед началом оптимизации, необходимо выяснить – какова цель оптимизации: снижение общей налоговой нагрузки или расходов на уплату одного из налогов? После ознакомиться с классификацией схем оптимизации, определить риск, допустимый для компании и только после подбора конкретного пути оптимизации, провести его просчеты по цифрам компании.

Пример схемы оптимизации.

Для понимания процесса проведения просчета приведем пример.

Пример схемы оптимизации. Допустим, компания остановилась на оптимизации путем перевода денежных средств на другие предприятия с другой системой налогообложения (меньшей налоговой нагрузкой). Примером такой схемы может быть перевод денежных средств с общей системы налогообложения с НДС на предприятие с упрощенной системой налогообложения с НДС (единый налог).

Исходные данные: Для расчета, компания «О» предоставила следующие данные:

Компания занимается оптовой куплей-продажей товара.

- Реализация товара за год составляет 9 млн. грн. в год (налоговое обязательство по НДС -1 млн. 500 тыс. грн.).

- Весь товар приобретается с НДС. Себестоимость реализованного товара за год составляет 4 млн. 800 тыс.грн. (налоговый кредит по НДС по товару - 800 тыс.грн).

- Расходы компании за месяц с НДС составляют 300 тыс.грн. (налоговый кредит по прочим расходам – 50 тыс.грн).

- Расходы компании за месяц без НДС, которые включаются в расходы для уменьшения налога на прибыль (зарплата, социальные начисления, амортизация и прочие расходы) – 60 тыс.грн.

Цель оптимизации – снизить налоговую нагрузку по налогу на прибыль.

Расчет:

1. Сначала рассчитаем, налоговую нагрузку компании до оптимизации.Налоговое обязательство по НДС за месяц до оптимизации: 1500 - 800 - 50 = 650 тыс. грнСчитаем, что все налоговые накладные оформлены верно зарегистрированы в едином реестре налоговых накладных.

2. Сумма налога на прибыль до оптимизации: (7500 - 4000 - 250 - 60)*18% = 574,2 тыс. грн

Общая налоговая нагрузка компании «О» до оптимизации оставила: 650 + 574,2 = 1 224,2 тыс. грн

3. Компания (далее по тексту компания «О») планирует провести оптимизацию путем перехода на единый налог по ставке 3% + НДС.

Налоги после оптимизации компании «О» составят:

Налоговое обязательство по НДС за месяц до оптимизации: 1500 - 800 - 50 = 650 тыс. грн.Единый налог составит 7500*3% = 225 тыс. грн.

Общая налоговая нагрузка компании «О» после оптимизации составила: 650 + 225 = 875 тыс. грн.

НЕ прибегая к кардинальным изменениям такой путь оптимизации, позволит сэкономить 1224,2 - 875 = 349,2 тыс. грн. Это приблизительно на 30% уменьшит налоговую нагрузку, которая была на общей системе.

Для чего приведен пример? Чтобы показать, что спланированные действия, совершенные в рамках правового поля законодательства – могут оптимизировать налоговую нагрузку компании или ее отдельных налогов.

Конечно, оптимизация всегда имеет риски, всегда возникнут вопросы в процессе ее внедрения. Нельзя останавливаться на одной схеме, ее нужно постоянно совершенствовать и приспосабливать к изменяющемуся законодательству. Тем не менее, компания способна оптимизировать свои налоги и бизнес-процессы в целом. Без налогового планирования не обойтись. Его эффективное и оптимальное применение требует глубокого знания налогового законодательства, знания особенностей применения налоговых льгот, умения отыскивать пробелы в законодательстве, знания систем налогообложения и прочих нюансов законодательства.

Специалисты компании «Аудит.Бухгалтерия.Аутсорсинг» проанализировали и изучили Налоговый Кодекс Украины с последними изменениями, усовершенствовали «старые» легальные схемы оптимизации, разработали новые пути оптимизации.

Наши специалисты помогут в выборе оптимального пути оптимизации, внедрении избранного пути на практике.

www.buhuslugi.com.ua

Оптимизация налога на прибыль - схемы, способы, пример организации в 2018 году

Налоговые сборы с каждым днем становятся все больше. Потому физические и юридические достаточно часто прибегают к такому способу разрешения данной проблемы, как оптимизация.

Она представляет собой ряд мер, направленных на уменьшение налоговых сборов или отложение процедуры свершения платежа на некоторое время. Подобная операция имеет как свои плюсы, так и минусы.

Прежде чем к ней прибегнуть, стоит ознакомиться со всеми ними. Последствием оптимизации налога на прибыль различными способами является возрастающая вероятность проведения камеральной проверки налоговыми органами.

Оптимизация налогообложения по налогу на прибыль организаций имеет свои нюансы и сложности. Необходимо помнить о множестве особенностей такого способа ухода от излишних затрат на оплату налоговых сборов.

Особенно это касается соблюдения законодательства. Например, создание буферной фирмы или нечто подобное может быть воспринято контролирующими налоговыми органами как серьезное нарушение.

Схемы минимизации оптимизации налога на прибыль организации могут быть различными. Законодательство дает несколько лазеек для осуществления данного действия.

Чтобы избежать вопросов со стороны ФНС и других органов контроля руководителю организации следует заранее ознакомиться со следующими важными моментами:

- необходимые определения;

- зачем это нужно;

- законодательная база.

Методы законной оптимизации просты, но требуется хорошо знать законодательную базу. Подобные процедуры может выполнять как руководство предприятия самостоятельно, так и с привлечением подрядных структур.

Необходимые определения

Одним из самых важных моментов является необходимость хорошего знания законодательной базы. Но понимание её и оперирование законом станет возможным только в случае знакомства с базовой терминологией.

Подобного рода НПД содержат следующие основные понятия:

- контрагент;

- налоговая нагрузка;

- налоговая база;

- НДС;

- аутсорсинг.

Контрагент – какое-либо лицо (физическое или юридическое), берущее на себя обязательства по выполнению условий составленного договора. Данный термином подразумевается одна из сторон, заключившая договор.

Оба участника сделки являются по отношению друг к другу контрагентами. От используемой контрагентами системы уплаты налогов и многих иных факторов напрямую зависят возможности проведения оптимизации налогообложения.

Налоговая нагрузка – суммарное количество средств, которые приходится уплачивать конкретному предприятию, индивидуальному предпринимателю. Оптимизация осуществляется для максимального уменьшения данного показателя.

Налоговая база – это одна из характеристик системы налогообложения. Она может быть физической, стоимостной или какой-либо другой. Является необходимой составной частью при вычислении обязательного к уплате налога.

Данная база может определяться различными способами. Все зависит от применяемой системы налогообложения (ОСН, УСН и иное). Оптимизация применяется для уменьшения всех характеристик налоговой базы.

НДС – налог на добавочную стоимость. Представляет собой определенного рода налог, налагаемый на ведение какой-либо определенной деятельности в пределах Российской Федерации.

На основании его уплаты возможно получение различных льгот – вычетов. Нередко именно с учетом налога на добавочную стоимость проводится оптимизация.

Аутсорсинг – процесс передачи управления бизнесом стороннему лицу, организации. При этом полномочия могут быть различными.

Многие проводящие оптимизацию налога на прибыль учреждения занимаются именно аутсорсингом – осуществляют управление предприятием в течение некоторого времени.

Зачем это нужно

Оптимизация налога на прибыль одновременно решает сразу несколько задач. К основным можно отнести следующие:

- разрешает проблемы в случае неосмотрительного выбора контрагентов – нередко при работе некоторые предприятия реализуют схему ухода от налогов;

- дает возможность получить достаточное количество средств для ведения хозяйственно-финансовой деятельности;

- приведение к одному значению величины налоговой нагрузки со среднестатистическими данными в конкретном сегменте коммерческой деятельности;

- исправление серьезных ошибок при ведении бухгалтерского учета.

Применяется данная схема разрешения всевозможных проблем практически ко всеми возможными предприятиям – малым, средним и крупным.

Схемы оптимизации налога на прибыль будут существенно различаться в зависимости от различных факторов. Оптимальным решением будет использование услуг специализирующихся на проведении таких мероприятий компаний.

Таким образом, можно будет существенно уменьшить вероятность возникновения различных проблем с законом.

Законодательная база

Даже если сама процедура оптимизации будет проводиться сторонней компанией, необходимо будет в обязательном порядке разобраться со всеми законодательными нормами заранее.

К наиболее важным нормативно-правовым документам, затрагивающим данную тему, сегодня можно отнести следующее:

| Разд.№2 НК РФ | Кто подпадает под определение налогоплательщиков на территории РФ |

| Гл.№2 НК РФ | Вычисление и перевод в бюджет всех налоговых сборов |

| Разд.№3 НК РФ | Налоговые органы, осуществляющие контроль за ведением бухгалтерской и иной отчетности |

| Разд.№4 НК РФ | Как именно исполняются обязанности по уплате различного рода сборов в бюджет РФ |

| Гл.№8 НК РФ | Исполнение обязательств по уплате налогов |

Гл.№26.2 Налогового кодекса РФ – упрощенная система налогообложения:

Не менее важными документами являются различные постановления и письма ФНС, Правительства РФ. По возможности желательно ознакомиться с федеральным законодательством, затрагивающим тему налогов.

Только так можно будет избежать лишних вопросов со стороны ИФНС, а также проведения камеральной проверки.

Особенно этот момент актуален в случае проведения реорганизации, перехода на иную систему налогообложения. Именно этот способ уменьшения налога на прибыль является оптимальным в РФ.

Возможно использование различных способов уменьшения налога на прибыль, а также снижения иных затрат при организации любого производства и ведения другой коммерческой деятельности.

Даже если процедура рассматриваемого типа будет реализовываться путем аутсорсинга, наемными сотрудниками, не стоит пренебрегать изучением законодательных норм.

К наиболее важным вопросам, которые стоит рассмотреть заранее, стоит отнести следующие:

| Применяемые методы для оптимизации налога на прибыль | для организаций;для физических лиц |

| Амортизация | Как способ проведения оптимизации системы налогообложения на предприятии |

Применяемые методы

Все используемые методы оптимизации налога на прибыль можно условно разделить на две основные категории – для физических и юридических лиц.

Видео: оптимизация налогов с помощью «обналички» уходит. Как реагирует бизнес? Владимир Туров.

Причем в некоторых случаях они являются универсальными, взаимозаменяемыми. В иных же наоборот – возможно использование только в конкретном случае для определенных категорий налогоплательщиков.

Для организации

Наиболее эффективными и часто используемыми способами снижения нагрузки по налогу на прибыль являются следующие:

| Формирование резервных запасов средств | Таким образом можно более равномерно распределить налоговые нагрузки по различным периодам времени |

| Используются специальные элементы налогового учета | выбирается какой-либо особый метод начисления амортизационных расходов при взаимодействии с контрагентами;списывается стоимость материалов при ведении производства – следует реализовывать данную процедуру с учетом законодательных норм |

| Реорганизация предприятия с целью создания условий, допускающих применение льготного налогового режима | Для уменьшения налогооблагаемой базы, выполнения рефинансирования всевозможных обязательств |

Важно помнить о множестве особенностей каждого способа оптимизации и необходимости соблюдения законодательства. Например, при реорганизации, переноса производства все вновь заключаемые сделки, договора не должны быть фиктивными.

Это является обязательным условием. Аналогичным образом обстоят дела с иными путям снижения налоговой нагрузки.

Важно помнить о наказуемости нарушения налогового законодательства – возможно не только административное наказание, но также уголовное.

Для физических лиц

Каждый гражданин РФ обязан выплачивать налог на доходы физических лиц. При выплате НДФЛ оптимизировать данный налоговый сбор можно следующими способами:

- официальным;

- страховым;

- комплексным;

- договорным.

Официальный способ – наиболее простой и эффективный. Он подразумевает использование различного рода вычетов. Они предусматриваются Налоговым кодексом РФ.

Страховой способ подразумевает распределение заработной платы между сотрудником и СК. В таком случае он будет получать её целиком, но из разных источников.

Соответственно, при выплате через страховую НДФЛ не подлежит уплате. Но нередко ИФНС противится подобного рода схемам оптимизации, применять их следует осторожно.

Комплексным способом является освобождение от обложения налоговыми сборами различных компенсаций, начисляемых сотруднику.

Договорной способ – с сотрудником не заключается трудовой договор, он регистрируется у работодателя как индивидуальный предприниматель.

В соответствии с этой схемой ему полагается множество налоговых льгот. Бухгалтерию все равно продолжает вести работодатель самостоятельно. И, фактически, остается налоговым агентом своего работника.

Амортизация – как способ оптимизации на предприятии

Амортизация – операция по переносу стоимости различными фондами производственного характера на новую продукцию. Все полученные подобным образом денежные средства используются для накопления капитала.

В дальнейшем распределяются по различным налоговым периодам для оптимизации налоговой нагрузки. Такой способ часто применяется в силу своей законности. ИФНС смотрит на его использование «сквозь пальцы».

В условиях сложной экономической обстановки оптимизация является одним из способов снижения расходов. Важно лишь помнить о необходимости соблюдения законодательства.

buhonline24.ru

Сервисная схема оптимизации налогообложения

Сервисные схемы оптимизации налогообложения предполагают оказание услуг по завышенным ценам или же вообще без их оказания, т.е. фиктивные услуги. Сервисная организация оказывает компании разнообразные услуги (информационные, консалтинговые, маркетинговые, арендные, лизинговые и др.), а оптимизируемая компания их оплачивает.

Существует “серая” и “белая” сервисная схема налогообложения. Рассмотрим их по порядку.

1. Пример “серой” сервисной схемы оптимизации налоговой базы

В качестве примера возьмем виртуальную компанию “Икс”.

- Вид деятельности: Энергетический инжиниринг

- Организационная форма: Компания зарегистрирована как Общество с ограниченной ответственностью

- Система налогообложения: Фирма находится на общей системе налогообложения.

Сумма уплаченных налогов (налог на прибыль):

| Выручка, за год, тыс. руб. | 182 400 |

| Себестоимость, тыс. руб. | 114 000 |

| Общие расходы, тыс. руб. | 44 400 |

| Прибыль до налогообложения | 24 000 |

| Налог на прибыль (20 %) | 4 800 |

| Чистая прибыль, тыс. руб. | 19 200 |

Для снижения суммы уплачиваемого налога на прибыль руководители компании “Икс” пошли на применение сервисной схемы оптимизации налогообложения через внешние фирмы.

При данной схеме часть услуг оказываемых компании “Икс” предоставляется внешними контрагентами по завышенным расценкам, а сами услуги являются фиктивными (т.е. фактически услугу никто не оказывает).

Размер чистой прибыли после применения оптимизации налогообложения:

| Выручка, за год, тыс. руб. | 182 400 |

| Себестоимость, тыс. руб. | 114 000 |

| Общие расходы, тыс. руб. | 60 000 |

| Прибыль до налогообложения | 8 400 |

| Налог на прибыль (20 %) | 1 680 |

| Чистая прибыль, тыс. руб. | 6 720 |

Итак, компания “Икс” передает компании “Игрик” 15 600 тыс. руб. за якобы оказанные услуги. Сервисная компания “Игрик” возвращает компании “Икс” уплаченные средства наличными. Компания “Игрик” является технической компанией, которая создана как раз для таких операций. Она берет себе 10% за свои “услуги” и скором времени будет ликвидирована, не заплатив налогов.

Таким образом компания “Икс” перевела 15600 тыс. руб. на счет компании “Игрек”, а “Игрек” вернула компании “Икс” 14 040 тыс. руб. уже наличными, заработав на этом 10%.

В результате оптимизации налогообложения, чистая прибыль за год составила 20 760 тыс. руб. (6 720 официально + 14 040 серым налом), что на 8 % больше, чем до оптимизации. Рост чистой прибыли связан с завышением расходной части оказанных контрагентами услуг.

Данная сервисная схема оптимизации налогообложения в чистом в виде является «серой схемой», ее применение может вызвать разбирательства со стороны правоохранительных органов.

2. “Белая” сервисная схема оптимизации налогового бремени

Мы рекомендуем для оптимизации налогообложения применять сервисную схему в следующем виде (белая законная схема).

Активы компании переводятся на аффилированные компании находящиеся на специальном режиме налогообложения (обычно таких готовых фирм нет и они попросту учреждаются). После чего данные фирмы сдают в аренду свое имущество по рыночным ценам основной компании. Оплата аренды идет в расходы и за счетчего снижается налогооблагаемая база налога на прибыль.

Примеры:

- Коммерческая недвижимость переводится на компании находящиеся на льготном режиме налогообложения (Упрощенная система налогообложения, доходы, размер налога 6 %).

- Транспорт переводится на компании находящиеся на ЕНВД, после чего индивидуальный предприниматель оказывает транспортные услуги предприятию.

Белая схема конечно же дает меньший результат, но зато она совершенно легальна и не требует от себя протекции правоохранительных органов.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Закупочная схема оптимизации налогообложения

Закупочная схема оптимизации налогообложения реализуется следующим образом. Закуп сырья осуществляется через посредников по завышенным ценам. Между компанией и ее поставщиками встраивается посредник, закупающий по рыночным ценам и реализующий их потом компании по завышенным, что позволяет существенно завысить себестоимость и уменьшить тем самым налогооблагаемую базу по налогу на прибыль и НДС.

Пример серой закупочной схемы

- Вид деятельности: Производство машин и оборудования.

- Организационная форма: Компания зарегистрирована как Общество с ограниченной ответственностью

- Система налогообложения: Фирма находится на общей системе налогообложения.

Сумма уплаченных налогов (НДС и налог на прибыль):

| Выручка, за год, тыс. руб. | 115 200 |

| Себестоимость, тыс. руб. | 72 000 |

| Общие расходы, тыс. руб. | 24 000 |

| в т.ч НДС | 7 776 |

| Прибыль до налогообложения | 19 200 |

| Налог на прибыль (20 %) | 3 840 |

| Чистая прибыль, тыс. руб. | 15 360 |

Для снижения суммы уплачиваемого налога на прибыль и НДС, компания планирует применить закупочную схему.

Закуп сырья производиться по завышенным ценам (цена закупа завышена на 20 %) через техническую компанию.

Размер налога на прибыль и НДС после применения оптимизации налогообложения:

| Выручка, за год, тыс. руб. | 115 200 |

| Себестоимость, тыс. руб. | 86 400 |

| Общие расходы, тыс. руб. | 21 408 |

| в т.ч НДС | 5 184 |

| Прибыль до налогообложения | 7 392 |

| Налог на прибыль (20 %) | 1 478 |

| Чистая прибыль, тыс. руб. | 5 914 |

Техническая компания возвращает разницу (между ценой реального закупа и фактически перечисленным средствами) наличными за минусом 10 % (комиссия за свои серые услуги), сумма возврата составляет 12 960 тысяч рублей.

В результате оптимизации налогообложения, чистая прибыль за год составила 18 874 тыс. руб., что 22,8 % больше, чем до оптимизации. Рост чистой прибыли вызван:

- снижением расходов по уплате НДС (закуп осуществляется по более высоким ценам, следовательно НДС к возмещению больше),

- за счет того что налогооблагаемая база для расчета налога на прибыль завышена благодаря фиктивным расходам.

Закупочная схема оптимизации налогообложения является «серой схемой». Ее применение может вызвать разбирательства со стороны правоохранительных органов.

Важный момент: При применении закупочных схем оптимизации налогообложения необходимо тщательно подходить к выбору технических компаний, желательно через данные компании «пропускать» только часть закупа, а так же постоянно менять технические компании. Так как, технические компании возвращают дельту между ценой закупа и ценой реализации наличными, то может возникнуть вопрос, о легализации данных средств.

Мы бы рекомендовали для оптимизации налогообложения применять закупочную схему, только в редких случаях (а по возможности не применять вообще), а для оптимизации налогообложения использовать только белые (законные) схемы.

Схема для тех кто не любит читать

Схема серой закупочной схемы

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Топ-10 опасных схем оптимизации налогообложения

Каждый налогоплательщик рано или поздно задумывается над мыслью: не слишком ли много я плачу налогов?

Предлагаем десять популярных схем оптимизации налогообложения, которые на первый взгляд кажутся законными, но при этом всегда распознаются налоговыми органами в ходе проверок и приводят к доначислениям.

Практически каждый налогоплательщик рано или поздно задумывается над мыслью: не слишком ли много я плачу налогов? Кто-то не останавливается на одних размышлениях, и начинает задумываться над снижением своего фискального бремени.

Однако нужно иметь в виду, что налоговые органы давно располагают всеми необходимыми инструментами для обнаружения операций, направленных на уменьшение налоговых обязательств и сбора доказательств их незаконности.

Среди таких инструментов: получение информации по движению денежных средств на банковских счетах организаций и физических лиц, в том числе вне рамок налоговых проверок; получение документов и сведений от других государственных органов и учреждений; международный обмен информацией и взаимное содействие компетентных органов иностранных государств по взысканию налоговых обязательств и т.д.

В связи с этим попробуем обозначить десятку известных схем оптимизации налогообложения, которые на первый взгляд кажутся совершенно законными и невинными, но при этом успешно распознаются налоговыми органами в ходе проверок, и с большой вероятностью принесут для налогоплательщиков только отрицательный финансовый результат. В этой статье мы не будем описывать все возможные «серые» и «черные» схемы ухода от уплаты налогов с использованием «фирм-однодневок»: эти способы оптимизации налогообложения давно и слишком хорошо всем известны, чтобы еще раз о них рассказывать.

Основная цель нашего описания – не указать пути уклонения от уплаты налогов, а доказать читателям, что все основные «уловки» налогоплательщиков давно известны не только налоговым инспекторам, но и судьям.

Схема оптимизации налогообложения с продажей объектов недвижимости под видом акций или долей

При этом методе оптимизации налогов организация – продавец недвижимости учреждает дочернее общество и вносит в его уставный капитал ценное имущество, подлежащее продаже (как правило, таким имуществом являются объекты недвижимости).

Как вариант, новое общество может не учреждаться, а выделяться из продавца в порядке реорганизации. Затем покупатель приобретает не само имущество, а акции или доли в уставном капитале этого дочернего общества. Такая сделка формально не облагается налогом на добавленную стоимость; при этом за счет манипуляции в ценах возможна также оптимизация налога на прибыль. На практике подобная налоговая схема распознается достаточно просто. Как правило, вновь созданное дочернее общество никакой реальной деятельностью не занимается, а между его созданием и продажей покупателю проходит буквально несколько дней. Из чего видно, что реальные намерения сторон договора связаны не с продажей бизнеса, а с продажей имущества и уклонением от уплаты НДС. Кроме того, реальную цену сделки для целей налогообложения налоговики определят на основании оценки рыночной стоимости объекта недвижимости. Чем грозит ужесточение ответственности за нарушение правил ведения бухгалтерского учета Сокрытие доходов по агентскому договору Чтобы скрыть от налогообложения существенную часть доходов от продажи товаров, организация – продавец заключает агентский договор, по условиям которого она выплачивает агентское вознаграждение за поиск покупателей и заключение договоров купли-продажи агенту. Как правило, в роли такого агента в таком случае выступает лицо, проверка налогообложения которого затруднена (например, нерезидент из территории льготных налоговых режимов). Такой метод оптимизации налогообложения также легко определяется налоговыми органами.

Никаких следов от деятельности агента, как правило, не остается. Все покупатели налогоплательщика в один голос подтвердят, что вступали в сделки только с самим продавцом. А сам налогоплательщик вряд ли сможет пояснить, каким образом компания из Британских Виргинских островов участвовала в заключении сделок где-нибудь в Нижнем Тагиле. Зачастую оказывается, что хозяйственные отношения с покупателями возникли у продавца задолго до заключения спорного агентского договора; что договоры с покупателями заключались в соответствии с выигранными конкурсами, а не в связи с успешной деятельностью «агента». Кроме того, в ходе международного обмена информацией может быть установлено, что реальные бенефициары контрагента взаимозависимы с самим налогоплательщиком – например, являются его акционерами или руководителями. Приобретение коммерческой недвижимости физическим лицом, как способ оптимизации налогообложения Как ни странно, но такая схема налоговой оптимизации до сих пор часто встречается на практике, особенно в регионах. Коммерческая недвижимость (деловые или торговые центры) приобретается физическим лицом, не являющимся индивидуальным предпринимателем, с целью сдачи ее в аренду. Организаторы «схемы» предполагают, что уплата частным арендодателем НДФЛ в размере 13 процентов гораздо выгоднее, чем одновременная уплата организацией НДС и налога на прибыль. Чаще всего такая схема выявляется после продажи недвижимости и отказа налоговых органов в предоставлении продавцу имущественных вычетов. То есть бывший владелец здания вынужден заплатить 13 процентов со всей стоимости его продажи, независимо от продолжительности владения. Не говоря уже о том, что систематическая аренда коммерческой недвижимости физическим лицом без регистрации в качестве предпринимателя с точки зрения Уголовного кодекса признается незаконным предпринимательством, в последнее время налоговые органы, основываясь на позиции Верховного суда РФ, заставляют таких арендодателей дополнительно к НДФЛ уплатить НДС со всей стоимости аренды. Распределение НДС в группе компаний Приобретение имущества с целью возмещения НДС Подобный метод оптимизации налогообложения актуален для тех налогоплательщиков, чей основной вид деятельности по каким-то причинам не облагается налогом на добавленную стоимость. Если такой налогоплательщик приобретает дорогостоящее имущество – например, транспортные средства или недвижимость, то право на возмещение НДС он не имеет. Чтобы его не потерять, в подобных случаях имущество покупается на «дружественную» компанию, а затем сдается в аренду непосредственно налогоплательщику.

При этом НДС, уплаченный при покупке, предъявляется к возмещению из бюджета. Реализуя указанную схему, налогоплательщики «забывают», что кроме формальных оснований для вычета НДС, одним из обязательных его условий является использование имущества в облагаемой налогом деятельности. Установление реального предназначения приобретенного имущества никаких сложностей для налоговиков не представляет. А взаимозависимость участников сделки и нерыночная цена аренды будут дополнительными факторами, доказывающими искусственность хозяйственных операций. Использование резерва по сомнительным долгам Налоговым кодексом для целей налога на прибыль предусмотрено уменьшение налогооблагаемых доходов на сумму задолженности перед налогоплательщиком, не погашенной в сроки, установленные договором. На практике бывает, что такая задолженность формируется искусственно, когда товары или готовая продукция реализуется налогоплательщиком через «дружеские» или взаимозависимые компании. При этом подобная неуплата не влияет на налогообложение покупателей, так как признание расходов или налоговых вычетов от времени фактической выплаты денежных средств не зависит. Подобный метод оптимизации налогообложения также легко распознается в ходе налоговых проверок. Решающими факторами могут оказаться доказанная взаимозависимость продавца и покупателя, а также наличие финансовых возможностей покупателей по погашению возникшей задолженности и отсутствие фактических действий продавца по ее истребованию. Несколько способов не потерять на налогах при падении рубля Ремонт вместо реконструкции

Стоимость реконструкции зданий и других объектов основных средств относится в уменьшение налога на прибыль постепенно, в составе амортизации и в течение очень длительного времени. Чтобы учесть ее единовременно, работы по реконструкции здания иногда отражают в налоговом учете под видом капитального ремонта, затраты на который можно списать сразу, «оптимизируя» при этом не только налог на прибыль, но и налог на имущество.

Обнаружив в ходе проверки, что существенные суммы потрачены налогоплательщиком на капитальный ремонт здания или оборудования, налоговики, как правило, обращаются к специалистам или экспертам с вопросом о фактическом характере выполненных работ. На практике грань между реконструкцией и ремонтом зачастую бывает очень тонка, и даже по одним и тем же работам разные эксперты могут выдать заключения с противоположными выводами. Поэтому у налогоплательщиков часто есть возможность отстоять свою точку зрения в суде, но если выяснится, что в ходе «ремонта» изменилось предназначение здания (например, заводской цех превратился в офисный центр), или какие-то другие его параметры (скажем, добавились дополнительные этажи), начисления налогов не избежать.

Дробление бизнеса Данный способ оптимизации налогообложения появился одновременно со специальными налоговыми режимами, предназначенными в первую очередь для субъектов малого предпринимательства (упрощенная система налогообложения, единый налог на вмененный доход). Он заключается в переводе отдельных видов деятельности на «самостоятельных», но зависимых налогоплательщиков, либо в разделении всего бизнеса на несколько отдельных, формально независимых налогоплательщиков с целью соответствия параметрам малого бизнеса. В ходе проверок инспекторы обычно легко устанавливают признаки «дробления» бизнеса. Как правило, руководство группой компаний и все основные управленческие функции (бухгалтерский, кадровый учет) находятся в руках одних и тех же лиц. Работники переводятся от одного работодателя к другому, зачастую даже не зная, с кем у них заключен трудовой договор. Установив подобные обстоятельства, налоговики обычно делают вывод, что все доходы, полученные участниками такой деятельности, относятся к одному лицу – организатору «схемы», и должны облагаться всеми налогами именно у этого налогоплательщика.

Стоит отметить, что в некоторых случаях установить действительного «бенефициара» разделенного бизнеса бывает весьма сложно, что является причиной отмены решений налоговых органов в судебном порядке. Новая фирма Когда в ходе налоговой проверки руководству компании становится ясно, что избежать начисления огромных сумм налогов не избежать, в качестве одного из «выходов» видится регистрация нового юридического лица, перевод в нее всех основных активов и сотрудников проблемного налогоплательщика, перезаключение договоров с ключевыми контрагентами. У новой фирмы могут быть даже другие учредители и другое руководство, иной юридический адрес. Старая компания после окончания проверки уходит в банкротство, либо ликвидируется по различным «серым» схемам. Казалось бы, жизнь начинается с чистого лица. Однако статья 45 Налогового кодекса допускает взыскание налоговой недоимки в судебном порядке со взаимозависимых лиц налогоплательщика в случае, если выручка за реализованные товары, работы или услуги перечисляется в адрес этих лиц. Установив факт перевода работников и перезаключения договоров с покупателями, а также использование имущества «старого» налогоплательщика, налоговые органы успешно взыскивают задолженность со вновь образованных юридических лиц. Учет недвижимости в составе незавершенного строительства Еще одна довольно известная схема оптимизации налогообложения заключается в следующем. Объекты незавершенного строительства не облагаются налогом на имущество, поэтому налогоплательщикам часто бывает выгодно не переводить законченные строительством объекты в состав основных средств, а оставлять их в учете в составе капитальных вложений. Чтобы доказать необходимость начисления налога со стоимости такого здания, в ходе проверок инспекторы могут провести осмотр объекта, опросить работников организации. Факт использования недвижимости в производственной деятельности может быть также подтвержден расходами на электроэнергию, газ и водоснабжение. Формальное отсутствие актов ввода в эксплуатацию не является основанием для неправильного отражения актива в бухгалтерском учете и неуплаты налога на имущество, так как оформление этих документов зависит исключительно от волеизъявления самой организации. Выплаты членам совета директоров

Согласно разъяснениям Минтруда, выплаты членам совета директоров освобождены от начисления страховых взносов на обязательное социальное страхование, поскольку не являются ни вознаграждением за труд, ни выплатами гражданско-правового характера. В связи с этим многие организации осуществляют выплаты топ-менеджерам не в качестве заработной платы, а в виде вознаграждения как членам наблюдательного совета или совета директоров. Зачастую многие из таких директоров даже не бывают официально трудоустроены в организации, но фактически исполняют в ней различные руководящие трудовые функции. Однако у судебных органов иной взгляд на ту же ситуацию.

Они полагают, что отношения между советом директоров и самим обществом являются гражданско-правовыми. Поскольку выплата вознаграждения членам совета директоров связана с выполнением ими управленческих функций, то страховые взносы подлежат начислению на выплачиваемое вознаграждение. Несмотря на наличие официальных разъяснений Минтруда, контролирующие органы «на местах» взяли за основу именно позицию судебных органов, начисляя плательщикам страховые взносы и привлекая к ответственности за их неуплату. Оптимизации нет, а «схема» есть В начале нашей статье мы обещали рассказать про 10 опасных схем оптимизации налогообложения. Откуда же взялась еще одна? Существует распространенное и ошибочное мнение о том, что в случае, когда оба участника сделки применяют общую систему налогообложения и уплачивают с совершенной сделки соответствующие налоги (НДС, налог на прибыль), налоговые риски у сторон сделки отсутствуют независимо от иных обстоятельств ее совершения. При этом не учитывается, что положения Налогового кодекса устанавливают дополнительные условия для признания затрат в уменьшение налоговой базы по налогу на прибыль, а также для налоговых вычетов по НДС, например, такие как экономическая обоснованность затрат.

На практике бывает, что налогоплательщики фиктивно привлекают взаимозависимое лицо в качестве посредника: для приобретения товаров или работ у третьих лиц, либо наоборот, для продажи продукции налогоплательщика третьим лицам. При этом товары закупаются по более высокой цене, чем у конечных продавцов, либо посреднику выплачивается вознаграждение за закупку (сбыт) продукции, а возникающая при этом «наценка» облагается налогами у посредника. Причины внедрения таких схем оптимизации налогообложения могут быть различными и с налогами никак не связанными, например, вывод части прибыли головной организации на дочернюю компанию. В ходе проверки инспекторы убеждаются, что посредник никакой реальной деятельности не осуществлял, и начисляют налоги так, как если бы деятельность налогоплательщика велась без привлечения посредника, например, исходя из цены производителей товара. Невзирая на то, что налоги с наценки посредником были уплачены, то есть в сумме уплаченных компаниями налогов никакой оптимизации не было. Таким образом, симметричное налогообложение на практике работает не всегда и не во всех случаях.

Источник: http://fd.ru/articles/

kroosp.ru

Схемы оптимизации налогов при УСН.Практическая газета для предпринимателя

Многие предприниматели практикуют дробление бизнеса и перевод мелких фирм на УСН. Однако использовать подобные схемы нужно с осторожностью, поскольку налоговики обращают внимание на такие попытки реорганизации бизнеса и доначисляют налоги.

Эксперты предупреждают: необходимо обосновать, чем вызвано дробление бизнеса. Следует составить бизнес-план, также нужно доказать, что в подразделениях действительно есть центр управления, а не какой-то номинальный руководитель. Налоговый орган обязательно обратит внимание на такую реорганизацию и проверит, действительно это было необходимо, или это просто схема ухода от налогов.

Рисунок 1

Перевод персонала на УСН

Работники фирмы увольняются и устраиваются в организацию, работающую на УСН, которая затем оказывает услуги этой компании. В результате происходит экономия на страховых взносах: вместо максимальной ставки 30% у вспомогательной фирмы-«упрощенца» при применении льготного тарифа она составит 20%. Но данную схему сопровождает огромный риск. Налоговикам довольно часто удается доказать, что это не оптимизация налогов, а схема уклонения от них.

Рисунок 2

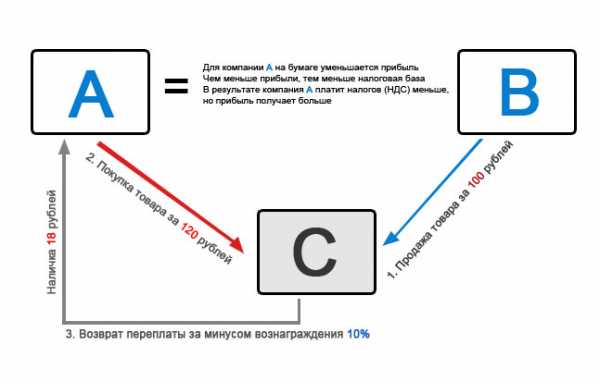

Экономия на налоге на имущество

Компания «А» хочет купить у компании «Б» какое-то имущество и не платить при этом НДС. Для этого сторонам выгодно объединиться в простое товарищество, причем одна организация вносит вклад в виде оборудования, вторая компания – в виде денежных средств. После организации расстаются. Каждая из них забирает то, что ей нужно: компания «Б» забирает оборудование, компания «А» – денежные средства. В этом случае как бы происходит обмен денег на имущество. Поскольку официально эта операция обмена не оформлена, она, соответственно, не облагается НДС. Скрытый умысел таких операций налоговики тоже довольно успешно раскрывают, доказывают, что данное товарищество было создано для конкретной операции, а именно для уклонения от уплаты налогов.

Сдача в аренду своего имущества

Существует еще один вариант экономии на налоге на имущество организаций. Для этого используется организация, применяющая УСН и сдающая в аренду основные средства.

Рисунок 3

Суть этой схемы заключается в том, что фирма-«упрощенец» покупает основные средства и передает их в аренду фирме на общем режиме налогообложения. Эта схема позволяет экономить на налоге на имущество, потому что компания на УСН данный налог не уплачивает. У налогоплательщика на общем режиме эта схема позволяет снизить налог на прибыль, поскольку арендные платежи можно учесть в составе расходов.

Использование посредника на УСН

Фирмы на УСН освобождены от уплаты налога на прибыль и налога на имущество. Поэтому организации на общем режиме налогообложения используют организации на УСН для перевода на них части прибыли. В процессе налоговой оптимизации доходом посредника является вознаграждение за оказанные услуги, а расходом – средства, истраченные на зарплату персонала, аренду помещений, а также закупку офисного оборудования и канцелярских товаров.

Рисунок 4

Торговая компания закупает для своей деятельности товары, а их покупную стоимость включает в расходы, уменьшающие налогооблагаемый доход. Далее товары передаются для реализации комиссионеру – фирме, применяющей УСН. При этом налог комиссионера-посредника с полученного дохода (вознаграждения) составит всего лишь 6%, а если бы компания (комитент) не уменьшила свой доход на сумму этого вознаграждения, то пришлось бы начислить налог на прибыль по ставке 20%.

Оформление работников организации в качестве ИП на УСН

В данном случае доход, который получает индивидуальный предприниматель, облагается налогом в зависимости от выбранной налогооблагаемой базы. Даже при максимальной ставке в 15% при объекте «доходы – расходы» налоговая нагрузка меньше, чем ставка НДФЛ с доходов в 13%. Кроме того с вознаграждений, которые перечисляются организацией, не исчисляются страховые взносы. Таким образом, данный способ выгоден как работодателю, так и работнику.

Рисунок 5

Журнал «Налоги и финансовое право», №5, 2015 г.

pro-nalogi.ru