Оптимизация бизнес-процессов систем бухгалтерского учета. Оптимизация работы бухгалтерии

Оптимизация процессов ведения бухгалтерского учета

Автор:

Ольга Мазина

Заместитель директора отдела бухгалтерских услуг

Наша компания специализируется на оказании бухгалтерских услуг, и за годы работы мы накопили огромный опыт оптимизации бухгалтерских процессов, позволяющий нам консультировать различные компании по вопросам повышения качества работы их финансовых и бухгалтерских отделов.

Ведение бухгалтерского учета как один из инструментов управления компанией

Ключевыми процессами любой компании являются процессы, связанные с ее основной деятельностью, т.е. производство, торговля, маркетинг и т.п. Ведение бухгалтерского учета относится к вспомогательным функциям, а также имеет значение для организационного управления, поскольку правильная регистрация осуществляемых коммерческих операций позволяет руководству отслеживать и контролировать ход выполнения работ. Соответственно, достоверные и своевременно предоставляемые бухгалтерские данные помогают руководителям принимать верные бизнес-решения и снижать затраты компании.

В работе бухгалтеров можно выделить три основных направления:

- Ведение бухгалтерского учета в соответствии с требованиями законодательства Российской Федерации;

- Ведение бухгалтерского учета для целей налогообложения;

- Ведение бухгалтерского учета для целей предоставления управленческой отчетности (IFRS и т.п.).

Каждое из этих направлений, в свою очередь, включает в себя несколько видов работ: расчет заработной платы, перечисление платежей, учет материальных запасов, учет основных активов и инвестиций, продаж, затрат, расчет налогов, подача налоговых деклараций, составление финансовых отчетов и их подача в соответствующие органы и т.п. Выполнение всех этих работ подразумевает ведение ежедневной текущей деятельности по подготовке первичных документов, вводу данных в бухгалтерские компьютерные программы, анализу этих данных и их обработке для составления отчетов и т.п.

Несмотря на то, что благодаря современному программному обеспечению работа бухгалтеров сегодня во многом автоматизирована, руководители многих предприятий по-прежнему остаются не вполне довольно тем, как работают их бухгалтерские и финансовые отделы.

Среди наиболее часто звучащих жалоб, связанных с недостаточной эффективностью работы бухгалтерии, можно назвать следующие:

- Несвоевременная подготовка отчетов для руководства;

- Невыполнение компаниями обязательств по договорам;

- Несвоевременный расчет и выплата заработной платы сотрудникам;

- Задержки в перечислении налогов;

- Недостаточная прозрачность информационных потоков в рамках организации;

- Низкий уровень эффективности взаимодействия отделов внутри компании;

- Чрезмерная загруженность бухгалтеров работой;

- Слишком высокие затраты на ведение бухгалтерского учета.

Неэффективность бухгалтерских процессов приводит к тому, что компаниям приходится нести дополнительные траты, связанные с необходимостью платить штрафы и неустойки за сорванные сроки, выплачивать сверхурочные бухгалтерам и исправлять последствия неверно проведенных расчетов.

В самых тяжелых случаях результатом низкого качества ведения бухгалтерского учета могут стать управленческие ошибки, допущенные руководителями по причине получения ими несвоевременных и/или неверных данных, а также искаженной финансовой информации.

Посмотрите наши видео (на английском языке) с ответами на частые вопросы об экспресс-проверке и восстановлении бухгалтерского учёта

Анализ бухгалтерской работы

Для повышения качества бухгалтерского учета компании прежде всего нужно проанализировать протекающие в ней бухгалтерские процессы. В ходе выполнения такого анализа мы в первую очередь изучаем деятельность компаний наших клиентов и их ключевые процессы, организационную структуру, распределение информационных потоков и систему документооборота. Полученная на этом этапе информация позволяет нам определить основные задачи компании в сфере бухгалтерского учета. Следующим шагом становится анализ существующих бухгалтерских процессов и выявление проблемных, требующих исправления участков.

Для получения точных данных мы опрашиваем руководящих сотрудников, проверяем внутреннюю документацию, регламентирующую работу бухгалтеров, изучаем содержание и структуру бухгалтерских баз данных, оцениваем уровень автоматизации работы, проводим беседы с сотрудниками бухгалтерских отделов и применяем другие методы, точное содержание которых зависит от конкретной ситуации.

Среди показателей качественной работы бухгалтерии можно назвать следующие (данный список, разумеется, не является исчерпывающим):

- Своевременное и верное выполнение бухгалтерских работ;

- Должный уровень структурной сложности процессов;

- Низкий (оптимальный) уровень затрат на обеспечение деятельности бухгалтерии;

- Оптимальный уровень загруженности бухгалтеров;

- Минимальные временные затраты на решение бухгалтерских задач;

- Способность бухгалтерского отдела решать срочные экстренные задачи;

- Достаточное количество сотрудников, обладающих должным уровнем профессиональной квалификации;

- Высокий уровень взаимодействия внутри организации;

- Отсутствие ошибок, снижающих эффективность управления компанией или приводящих к нанесению ей ущерба;

- Оптимальная организация документооборота.

Признаками низкой эффективности бухгалтерской работы, в свою очередь, являются: задержки в выполнении работ, паузы в работе, нерациональное использование ресурсов, дублирование функций, ошибки, утрата информации и т.п.

Для проведения анализа любых бизнес-процессов удобно пользоваться чрезвычайно эффективным методом пяти вопросов. Этот метод заключается в том, чтобы по каждому направлению выполняемых в компании работ получить ответы вопросы, разделенные на 5 групп:

Эти вопросы помогают структурировать процесс анализа бизнес-процессов, а для получения ответов на них проводятся беседы с сотрудниками, задействованными в выполнении соответствующих работ.

Оптимизация работы и повышение ее качества

После проведения анализа мы формулируем цели и составляем план действий по улучшению ситуации. Цели оптимизации бухгалтерских процессов зависят от того, какие именно проблемные участки были обнаружены в ходе проведения анализа. Исходя из нашего опыта, можем сказать, что чаще всего оптимизация работы бухгалтерии бывает направлена на устранение перерывов в работе, минимизации обмена информацией в устной форме и установлении контрольных точек выполнения работ.

Внедрение запланированных нововведений влечет за собой исключение из рабочего процесса лишних и неэффективных операций, а также упрощение и стандартизацию всех направлений работы, а именно:

- Следует устранить выявленные причины совершения ошибок и рутинные операции, выполняемые вручную. Чрезмерный контроль, тормозящий ход работ, также должен быть ограничен;

- Сложные процедуры и форматы составления документов и отчетов следует упростить;

- Уровень автоматизации работы нужно повысить, а используемые методы – стандартизировать.

Внутренний контроль

Согласно требованиям Федерального закона № 402-ФЗ от 06.12.11, в компаниях должно быть обеспечено внедрение процедур внутреннего контроля за ведением их деятельности, а в компаниях, подлежащих проведению обязательного аудита – дополнительно обеспечен внутренний контроль за правильностью бухгалтерской и финансовой отчетности.

При проведении аудиторских проверок организаций мы обращаем особое внимание на действующие в них процедуры внутреннего контроля. Типичными примерами неэффективности таких процедур являются: несоблюдение порядка авторизации, неправильное хранение имущества компании, нарушение процедур инвентаризации, неэффективное распределение полномочий, чрезмерный контроль внутри организации.

Если вы примете решение о внедрении или оптимизации в вашей компании процедур внутреннего контроля, мы рекомендуем вам предпринять для этого следующие шаги:

Шаг 1: Проанализировать все бизнес-процессы и выявить потенциальные риски.

Шаг 2: Выбрать подходящие для внедрения процедуры и описать их во внутренних документах компании.

Шаг 3: Проинформировать сотрудников о рисках, относящихся к их зонам ответственности, и о внедрении соответствующих процедур внутреннего контроля.

Шаг 4: Проверять действующую на предприятии систему внутреннего контроля не реже раза в год и, при необходимости, вносить в нее требуемые изменения.

Эффективная организация процедур внутреннего контроля будет способствовать ровной и бесперебойной работы всей компании в целом.

Если вы хотели бы подробнее узнать о том, как можно оптимизировать бухгалтерские процессы и системы внутреннего контроля вашей компании, пожалуйста, свяжитесь с нами:

Даниил БерлизовДиректор по развитию бизнесаМоб.: +7 916 539 68 66Офис: +7 495 788 00 05Email: [email protected]

Тимо СивоненДиректор по продажамМоб. +7 981 720 6009Офис: +7 812 325 82 94Email: [email protected]

Пертти СаросалоДиректор по продажам в Северной ЕвропеМоб.: +358 40 590 7603Email: [email protected]

www.accountor.ru

Как бухгалтеру повысить эффективность своей работы

12 января 2012 в 18:01

7255

Не будем лукавить – порой в загруженном рабочем графике виноваты не руководство и не коллеги, а собственная несобранность и отсутствие четкого алгоритма действий. Мы уверены, что эту проблему можно устранить, следуя несложным рекомендациям.Творческий беспорядок

Работа бухгалтера связана с интеллектуальной нагрузкой и постоянным стрессом. Необходимость контролировать различные процессы, быстро реагировать на изменение ситуации, внимательность в работе с цифрами – это и многое другое заставляют подумать о стрессоустойчивости и грамотном подходе к своей работе. В этом каждому бухгалтеру, поставившему перед собой цель повысить эффективность своей работы и готовому приложить к этому некоторые усилия, помогут простые техники тайм-менеджмента.

Структура внимания

Внимание человека имеет три главных уровня. Первый уровень – это «фокус внимания», и включает он один элемент. Например, при составлении отчета именно эта работа является фокусом внимания: бухгалтер сосредоточенно смотрит в экран и бегло печатает. Подсчитывая финансовые показатели, он внимательно выводит в калькуляторе цифры и вносит их в документ. Все, что фокусирует внимание «здесь и сейчас», то, на чем сотрудник осознанно концентрируется, относится к первому уровню в структуре.

Второй уровень называется «предсознанием» и подразумевает от 5 до 9 объектов. Работая за компьютером, специалист учета слышит голоса коллег по кабинету, звонки телефона. Вместе с отчетом в Word открыт другой документ, в который приходится одновременно заглядывать. Угловым зрением в обзор попадают лежащие на столе документы, стикеры, телефон. Эти объекты находятся рядом, как бы дополняя вашу работу, хотя на них человек и не концентрируется.

Третий уровень – уровень «подсознания» – включает бесконечное количество объектов, которые можно не видеть, но они также влияют на работу: к ним относятся, например, мысли о семье, ощущение голода и многое другое.

Бухгалтерия начинается со стола

Область «рабочего пространства» является фокусом внимания. Поэтому на столе перед сотрудником должны находиться только те объекты (документы, телефон, компьютер и т. д.), которые в данный момент необходимы для выполнения определенной работы. В области «ближайшего внимания» (предсознания) следует располагать не более 9 объектов. Остальные бухгалтерские документы, папки, калькуляторы и многое другое должны находиться, по крайней мере, в конце стола, чтобы они не попадали в фокус внимания. Лучше в принципе убирать ненужные вещи, иначе у них есть негативная тенденция накапливаться, и растущие вверх документы создают ощущение нью-йоркских небоскребов. Стоит помнить, что из области «ближайшего внимания» всегда можно взять необходимые вещи и переместить их в фокус внимания для последующей работы с ними. То же происходит и с зоной предсознания: объекты, которые вы держите в голове (например, когда вы составляете отчет, «всплывает» необходимость сдать его сегодня до 15 часов), в нужное время перейдут в фокус внимания (допустим, вы не упускаете из виду, что после завершения отчета документ должен быть передан руководителю в срок).

Качество зависит от процесса

Правильно организованное рабочее место позволит лучше сосредоточиться на выполнении работы.

Рассмотрим принцип расчистки рабочего стола. Обычно бухгалтер берет пачку документов толщиной в несколько десятков сантиметров, кладет ее перед собой и начинает обрабатывать. Далее он откладывает первый документ и смотрит на эту же кипу бумаг, открывая второй документ для обработки. Возникает негативное ощущение того, что данная стопка бумаг никогда не кончится, и даже если перекладывать с места на место один документ за другим, все равно перед глазами остается много бесконечной работы. Совет заключается в том, чтобы изначально положить данную стопку документов не перед собой, а невдалеке от себя, а для обработки брать по одному документу и класть перед собой. После обработки следует сразу убирать бумагу в нужное место, чтобы не мешала. Если таким образом работать над документами, то не возникает лишних объектов, и они не создают негативное психологическое воздействие.

Метод Цезаря не пройдет

Еще один важный принцип связан с переключением между задачами. При работе над одной из них часто возникает соблазн отвлечься на заходящих в кабинет коллег с вопросами, на звонки, просмотреть новые почтовые сообщения во «Входящих» и т. д. Что происходит в данном случае? Бухгалтеру, как и любому другому сотруднику, необходимо время на концентрацию над задачей.

Чтобы не отвлекаться от первостепенных функций, советую осознанно забюджетировать на конкретную задачу время. Вообще полезным будет создать в компании корпоративный стандарт управления временем для грамотного и уважительного отношения к своему временному графику. Правда, если часть ответственности за это можно взять на себя (принципы организации рабочего места, обработки информации в соответствии со структурой внимания), то взаимодействие с вашими коллегами – это вопрос корпоративного стандарта тайм-менеджмента.

Формула успеха

Рассмотренные принципы работы в тайм-менеджменте рекомендуется применять и при планировании своего времени. Предлагаю пользоваться следующим правилом:

у вас есть многочисленный список дел на месяц (год) – (-365-). Это могут быть любые задачи – рабочие, личные – которые в более или менее хаотичном порядке фиксируются в едином списке. Данный список рекомендую проверять не менее одного раза в неделю для выявления тех дел, выполнение которых становится актуальным;

из этого списка следует выбирать наиболее приоритетные для выполнения на данной или ближайшей неделе – (-7-). Важно помнить про количество объектов в предсознании: задач должно быть 5–9, так как именно такое количество является оптимальным и их несложно держать в зоне контроля. Такой список рекомендуется проверять один раз в день с целью проанализировать, пришел ли срок для выполнения той или иной задачи; появилась ли возможность взяться за определенную работу и т. д.;

при выборе одной из приоритетных задач для непосредственного выполнения в осознанно выделенное для нее время, она появляется в фокусе вашего внимания – (-1-).

Данный принцип долгосрочного планирования может быть реализован на любом носителе (бумажные стикеры, ежедневники и т. д.), но я рекомендую пользоваться самым оптимальным электронным инструментом тайм-менеджмента – MS Outlook.

Дисциплинирующее окно

В Outlook есть специальный раздел, позволяющий держать весь список дел в одном месте. Специально настроенные категории для задач («00-День», «01-Неделя», «02-Месяц», «Когда-нибудь») позволяют при актуализации той или иной задачи свободно переносить ее в соответствующий раздел (например, на сегодня в категорию «00-День»). Утром, приходя на работу, сотрудник открывает категорию дел на сегодняшний день и видит весь список задач. Так же, анализируя задачи из других категорий, при наступлении срока или возможности выполнения, он может легко переносить их в соответствующий раздел. Когда задача (в том числе делегированная) выполнена, она удаляется из списка дел по категориям, но при желании все сделанные задачи можно просмотреть в специально настроенных представлениях.

Таким образом, умение правильно организовать свое рабочее место является важным фактором быстроты выполнения задачи. Знание структуры внимания и умение распределять свои ресурсы позволяет не только планировать свой день более реалистично, но и налаживать работу с коллегами, договариваться с ними о правильности использования такого важного ресурса, как время.

delovoymir.biz

Главные правила реорганизации и оптимизации работы бухгалтерии

Источник: http://www.klerk.ru/buh/

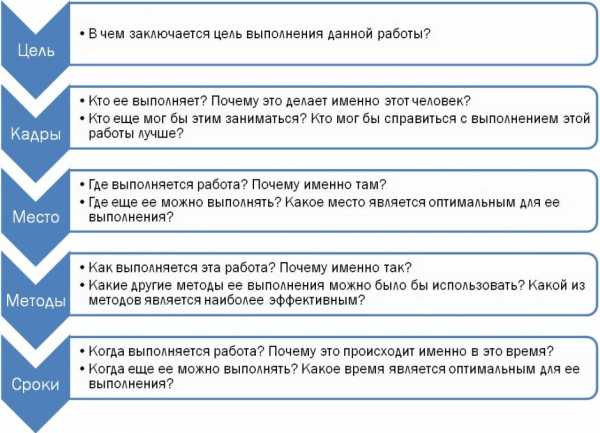

Для того, чтобы сделать экспресс-анализ эффективности работы любого подразделения компании, нужно ответить на несколько простых вопросов: что, кто, почему, где, как и когда делает.Применительно к оценке работы бухгалтерии с целью оптимизации ее работы, вопросы можно сформулировать следующим образом:

1. Что делает бухгалтерия?

Казалось бы, вопрос, ответ на который многим покажется очевидным. Однако знаете ли вы, какие именно цели стоят перед этим подразделением в контексте деятельности компании в целом и других ее подразделений в частности? Например, соответствуют ли эти цели задачам финансовой дирекции? Участвует ли бухгалтерия в реализации важных для компании проектов?

2. Кто выполняет поставленные перед этим подразделением задачи?

3. Почему именно эти сотрудники выполняют именно эти задачи?

Иными словами, позволяет ли их профессиональный уровень и опыт работы справиться с возложенными на них обязанностями? Способны ли специалисты бухгалтерии решать как срочные, так и стратегические задачи?

4. Где находится место работы этих сотрудников?

Является ли расположение офиса бухгалтерии удобным для всех подразделений компаний с точки зрения координации совместной работы и решения общих задач, требующих регулярного обсуждения?

5. Как организована работа бухгалтерии?

Этот вопрос можно рассмотреть как с точки зрения структуры всей компании и принятых в ней методов работы, так и с точки зрения качества работы самого подразделения. Например, как выстроены процессы бухгалтерского учета и соответствует ли их график графику работы всех связанных с ними подразделений компании? Как организован сбор первичных документов и документооборот? Каков уровень затрат на обеспечение деятельности бухгалтерии? Достаточно ли количество сотрудников в бухгалтерии? Каков уровень автоматизации процессов учета? Все эти факторы в совокупности влияют не только на качество работы самого подразделения, но и на эффективность его взаимодействия с другими подразделениями компании.

6. Когда работают сотрудники бухгалтерии?

Сколько времени они тратят на подготовку учета «от документа до отчета»? Своевременно ли выполняются бухгалтерские работы? Каковы временные затраты на решение бухгалтерских задач и коррелируют ли эти временные рамки с другими важными проектами и процессами в компании?

Для сбора необходимой для анализа информации можно использовать несколько методов, таких как анкетирование, интервью и последовательное отслеживание рабочего процесса с целью определения времени и ресурсов, которые необходимы при выполнении различных задач («фотография» рабочего времени), включая график движения первичных документов. Анкеты и интервью могут содержать как открытые вопросы, когда требуется детальное описание процессов, так и закрытые вопросы, когда необходимо получить ответы «да» или «нет».

На основании собранной информации можно сделать анализ, который позволит определить сильные и слабые стороны работы подразделения, а также выявить потенциальные возможности и угрозы для эффективного достижения поставленных целей. Такой анализ будет основой для определения принципов, направлений и методов оптимизации работы бухгалтерии.

По сути, процесс оптимизации работы бухгалтерии сводится к выполнению следующих шагов после обработки результатов анализа текущей ситуации:

- Постановка целей перед подразделением и (в этом контексте) перед каждым сотрудником.

- Определение организационной структуры бухгалтерии с учетом юридической, организационной и региональной (если применимо) структуры компании.

- Установление целевых показателей с учетом количества проводок, внешних и внутренних отчетов, первичных документов, а также корректировок уже сделанных проводок.

- Определение функций, не связанных непосредственно с бухгалтерским учетом, но требующих участия подразделения, таких как работа с договорами и лицензиями и участие в проектах компании (например, внедрение информационной системы или программы лояльности).

- Оценка профессионального уровня и практического опыта сотрудников бухгалтерии, а также необходимости в обучении техническим приемам и навыкам работы (например, в информационной системе компании или Microsoft Office).

- Определение оптимального количества сотрудников бухгалтерии на основании проделанной указанной выше работы и принятых в соответствии с этим решениями.

- Определение методов управления, таких как исключение дублирования функций, соблюдение принципа разграничения обязанностей, наделение ответственностью и полномочиями конкретных сотрудников.

- Определение методов контроля над выполнением поставленных задач с целью разработки плана мероприятий по возможному изменению структуры и процессов подразделения в условиях быстро меняющейся бизнес-среды компании.

- Разработка процедур и инструкций, регулирующих организацию бизнес-процессов в подразделении.

- Информирование сотрудников бухгалтерии в течение всего процесса реорганизации и оптимизации работы подразделения о том, зачем нужен анализ их работы и какие решения приняты на каждом этапе этого анализа.

Самым распространенным и традиционным методом снижения затрат в компании является сокращение персонала в обслуживающих подразделениях, в том числе, и в бухгалтерии. Зачастую такая реорганизация проводится под лозунгом оптимизации. Однако к реальной оптимизации работы подразделения это имеет прямое отношение далеко не всегда, а на самом деле предполагает лишь сокращение персонала.

Следует помнить, что работа бухгалтерии напрямую связана с такими подразделениями, как продажи, логистика, закупки, производство, отдел персонала, маркетинг и информационные системы, которые являются источником обработки первичных документов с целью учета хозяйственных операций. Поэтому любые структурные и кадровые изменения в этом подразделении, сделанные без проведения описанного выше анализа, могут негативно повлиять на работу других функций компании.

Если работа бухгалтеров построена не оптимально с точки зрения производительности и результативности, то необоснованная «оптимизация» численности ФОТ будет, скорее всего, нерезультативна для компании в целом. Любой проект оптимизации должен быть направлен, в первую очередь, на содействие достижению целей всей компании и совокупности ее подразделений в долгосрочной перспективе, а не сокращению персонала здесь, сегодня и сейчас.

otchetonline.ru

Оптимизация бизнес-процессов систем бухгалтерского учета

The article discusses business processes’ optimization questions in accounting systems.

Keywords: process, business process, classification matrix of business processes in accounting systems, business processes’ decomposition, key performance indicators in accounting systems, business processes’ optimization procedure in accounting systems.

Все более активное применение процессного подхода в управлении как центральной концепции систем менеджмента качества объясняет востребованность инструментария моделирования бизнес-процессов и управления ими в том числе и в системах бухгалтерского учета, которые на современном этапе своего развития характеризуются:

высоким уровнем автоматизации;

высокой степенью интеграции в систему управления организацией;

повышенными требованиями к оперативности решения учетных задач.

Универсальность большинства из существующих средств моделирования бизнес-процессов одновременно является как их достоинством, так и недостатком. Применение тех же самых средств моделирования в различных сферах деятельности является, безусловно, положительным моментом. С другой стороны, значимые особенности некоторых систем могут оказаться не учтены, что сужает возможности практического использования средств моделирования. В связи с этим, актуальной становится адаптация инструментария моделирования бизнес-процессов для совершенствования систем бухгалтерского учета.

При разработке (адаптации) инструментария моделирования и оптимизации бизнес-процессов систем бухгалтерского учета потребуется:

определить суть понятия “бизнес-процесс” и его значимые характеристики с точки зрения бухгалтерского учета;

определить значимые особенности и проблемы управления бизнес-процессами в системах бухгалтерского учета;

адаптировать существующий инструментарий моделирования бизнес-процессов для систем бухгалтерского учета.

Согласно ГОСТ 9000–2011 “Системы менеджмента качества. Основные положения и словарь” под процессом в общем понимается любая деятельность, в которой используются ресурсы для преобразования входов в выходы. [1]

Для раскрытия понятия “бизнес-процесс” удобнее всего воспользоваться трактовкой основоположников теории реинжиниринга М. Хаммера и Дж. Чампи: “Бизнес-процесс — это совокупность различных видов деятельности, в рамках которой “на входе” используются один или более видов ресурсов, и в результате этой деятельности на “выходе” создается продукт, представляющий ценность для потребителя”. [2]

Близкие по своей сути определения приводятся в публикациях отечественных специалистов, например, Репиным В. В. и Елиферовым В. Г. бизнес-процесс определяется как устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя. [3]

Рассмотренные подходы к определению понятия “бизнес-процесс” позволили выявить такие его важные характеристики, как “входы” и “выходы”, при идентификации которых в системах бухгалтерского учета необходимо понимание следующих деталей:

- Наиболее значимыми характеристиками бизнес-процесса на входе являются используемые ресурсы: материальные, трудовые, информационные и т. д. С точки зрения бухгалтерского учета помимо ресурсов на входе также желательно уточнить источники капитала, требующегося для осуществления процесса.

- В результате выполнения бизнес-процесса на выходе создается продукт, имеющий ценность для потребителя. Это могут быть как результаты производственно-хозяйственной деятельности (выпущенная готовая продукция, выполненные работы, оказанные услуги), так и результаты, связанные с выполнением заданных хозяйственных операций или достижением финансовых целей. Кроме того, ценность для пользователей данных бухгалтерского учета будет представлять информация, генерируемая в рамках системы бухгалтерского учета. Такую информацию (зафиксированную в первичных документах, обобщенную в управленческой и бухгалтерской финансовой отчетности) следует также рассматривать в качестве результата, представляющего ценность для потребителей.

- Обеспечение хода выполнения бизнес-процесса потребует определить круг ответственных лиц.

Упрощенное представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик в виде схемы представлено на рисунке 1.

Рис. 1. Схематическое представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик

Исходя из сути бухгалтерского учета, отношение к нему имеют две группы процессов: операционные и поддерживающие.

Операционные бизнес-процессы являются объектами бухгалтерского наблюдения. На верхнем наиболее обобщенном уровне к ним относятся процессы снабжения, производства, реализации и т. д.; на нижнем уровне операционные процессы представлены фактами хозяйственной жизни.

Бизнес-процессы, не изменяющие состояния хозяйственных средств организации и источников их формирования, но непосредственно относящиеся к хозяйственной деятельности, также следует считать операционными.

Сам учетный процесс и его подпроцессы, как вид профессиональной деятельности, относятся к поддерживающим бизнес-процессам. К поддерживающим подпроцессам бухгалтерского учета на верхнем обобщенном уровне можно, например, отнести первичную постановку бухгалтерского учета, его организацию и дальнейшее ведение, выполнение контрольных мероприятий и т. д. В каждой из групп подпроцессов могут быть выделены те из них, которые обладают повышенной значимостью. Например, при постановке бухгалтерского учета такими подпроцессами являются разработка учетной политики, автоматизация учета, постановка документооборота.

Влияние на учет двух упомянутых типов процессов, одни из которых являются объектами учета, а другие их фиксацией, позволило предложить использовать при формализации бизнес-процессов бухгалтерского учета двухуровневый подход к моделированию.

В обобщающей матрице, представленной в таблице 1 и описывающей бизнес-процессы систем бухгалтерского учета, в качестве измерений выступают соответственно виды операционных и поддерживающих процессов, на пересечении которых фиксируются ссылки на регламенты бизнес-процессов и их характеристики. Регламент может быть представлен в виде блок-схемы, выполненной в терминах одной из нотаций моделирования бизнес-процессов (либо общепринятой, либо специально разработанной для нужд рассматриваемой организации), а из значимых с точки зрения бухгалтерского учета характеристик следует определить те из них, которые ранее были упомянуты на схеме на рисунке 1: это ресурсы, ответственные лица, капитал, информация, сопровождающие бизнес-процесс документы и результаты его выполнения.

Таблица 1

Классификационная матрица бизнес-процессов бухгалтерского учета

| Операционные бизнес-процессы | Поддерживающие бизнес-процессы | |||

| Постановка бухгалтерского учета | Ведение бухгалтерского учета | Осуществление контрольных мероприятий | … | |

| Снабжение | Характеристики и регламенты бизнес-процессов | -//- | -//- | -//- |

| Производство | -//- | -//- | -//- | -//- |

| Реализация | -//- | -//- | -//- | -//- |

| Расчеты | -//- | -//- | -//- | -//- |

| … | -//- | -//- | -//- | -//- |

Изучение особенностей применения средств моделирования бизнес-процессов при совершенствовании систем бухгалтерского учета позволило выявить ряд проблем, к наиболее значимым из которых относятся:

наличие множества альтернативных средств моделирования (нотаций) бизнес-процессов и программных продуктов ведения учета;

необходимость привлечения экспертов в различных областях знаний/деятельности для моделирования бизнес-процессов бухгалтерского учета;

значительные потенциальные затраты, связанные с реализацией мероприятий, направленных на реализацию бизнес-процессов;

инертность мышления сотрудников, ответственных за реализацию тех или иных бизнес-функций;

сложность оценки эффективности бизнес-процессов бухгалтерского учета.

Практические шаги по оптимизации бизнес-процессов бухгалтерского учета потребуют провести их (т. е. процессов) декомпозицию, осуществляемую по методике иерархического моделирования [4] с построением карт видов деятельности, описанием сети процессов системы бухгалтерского учета и т. д. Иерархия шагов по декомпозиции бизнес-процессов системы бухгалтерского учета представлена на рисунке 2.

Рис. 2. Декомпозиция бизнес-процессов системы бухгалтерского учета

Важным нюансом практического применения данной методики должна стать привязка к ней ранее предложенного двухуровневого подхода к моделированию бизнес-процессов бухгалтерского учета.

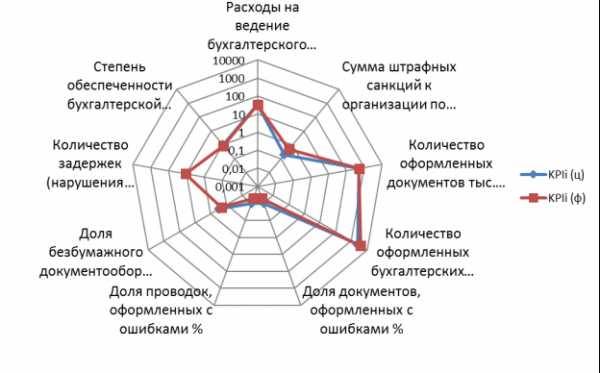

Одна из ранее отмеченных проблем, связанная со сложностью оценки эффективности поддерживающих бизнес-процессов бухгалтерского учета, потребовала разработать для этих целей систему ключевых показателей эффективности (или KPI — от англ. keyperformanceindicators).

В качестве KPI системы бухгалтерского учета могут выступать такие показатели, как расходы на ведение бухгалтерского учета, сумма штрафных санкций к организации по вине бухгалтерской службы, количество оформленных документов, количество оформленных бухгалтерских проводок, доля оформленных документов с ошибками, доля бухгалтерских проводок, оформленных с ошибками, доля безбумажного документооборота, количество задержек (нарушений сроков) выполнения регламентных работ, степень обеспеченности бухгалтерской службы внутренними инструкциями (регламентами).

Результаты мониторинга эффективности работы бухгалтерской службы могут быть, например, представлены на лепестковой диаграмме так, как это показано на рисунке 3.

Рис. 3. Ключевые показатели эффективности системы бухгалтерского учета

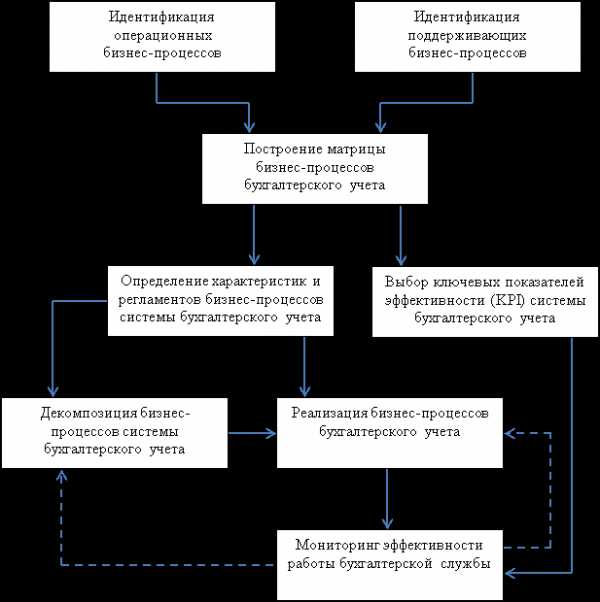

Сформулированные предложения по оптимизации бизнес-процессов в системах бухгалтерского учета целесообразно обобщить в виде методики, порядок реализации основных действий в рамках которой представлен на рисунке 4.

Рис 4. Методика оптимизации бизнес-процессов систем бухгалтерского учета

При реализации методики оптимизации бизнес-процессов в системе бухгалтерского учета на практике важно обратить внимание на непрерывность хода оптимизации. Выявленные по результатам мониторинга эффективности работы бухгалтерской службы узкие места должны быть устранены при дальнейшей оптимизации системы и протекающих в ней процессов. На данном шаге возможен возврат к этапу декомпозиции, повторное проведение которой может оказаться необходимым для устранения узких мест и повышения эффективности работы системы.

В качестве наиболее значимых сфер применения результатов исследования и предложенных подходов к оптимизации бизнес-процессов систем бухгалтерского учета выступают: первичная постановка бухгалтерского учета, его автоматизация, разработка регламентов и должностных инструкций, а также реинжиниринг существующих учетных процессов.

Литература:- ГОСТ 9000–2011 “Системы менеджмента качества. Основные положения и словарь”. М.: Стандартинформ, 2012.

- Хаммер М., Чампи Дж. Реинжениринг корпорации: Манифест революции в бизнесе. Пер. с англ. — СПб.: Издательство С.-Петербургского университета, 1997.

- Репин В. В., Елиферов В. Г. Процессный подход к управлению. Моделирование бизнес-процессов. — М.: РИА “Стандарты и качество”, 2004.

- Рудь В. Иерархическое моделирование процессов. [Электронный ресурс] http://bpms.ru/fileadmin/pdf/Rud_Victor.pdf

Основные термины (генерируются автоматически): бухгалтерский учет, бухгалтерский учет характеристик, система, оптимизация бизнес-процессов, моделирование бизнес-процессов, декомпозиция бизнес-процессов системы, KPI, первичная постановка, бухгалтерская служба, оптимизация бизнес-процессов систем.

moluch.ru

Как повысить эффективность работы бухгалтера

Не секрет, что бухгалтеру приходится выполнять большой спектр задач, которые зачастую выходят за рамки его прямых должностных обязанностей. При этом сверхурочные становятся не способом дополнительного заработка, а «альтруистичным» расходованием личного времени. В рамках V Налогового форума «Российский налоговый курьер» генеральный директор группы компаний «Делис Архив» Денис Авдюшин ответил на два актуальных вопроса: как снизить непрофильную нагрузку на бухгалтера и как уменьшить уровень рисков, которые возникают в компании из-за перегруженности сотрудников бухгалтерии?

19.04.2012Бухгалтерия Онлайн

Автор: Денис Авдюшин — Генеральный директор группы компаний «Делис Архив», Член экспертной комиссии Росархива, Член общественного совета по вопросам архивного дела РФ

Нагрузка на бухгалтера — риски для организации

Всем известно, что обычно относят к основным задачам бухгалтера. Это, в частности, организация бухгалтерского учета хозяйственно-финансовой деятельности предприятия, контроль за использованием ресурсов компании, составление калькуляций себестоимости продукции и услуг, подготовка и сдача отчетности в контролирующие органы, взаимодействие с контрагентами и др.

На выполнение этих задач обычно уходит все рабочее время бухгалтера. Однако никто не учитывает трудозатраты и временные затраты бухгалтера на:

- поиск нужных документов, их копирование, сканирование и сшивку;

- предоставление документов налоговым и другим контролирующим органам.

Опыт «Делис Архив» и других компаний, изучавших данный вопрос, показывает: на выполнение этих задач в среднем бухгалтер тратит дополнительно не менее 20 процентов своего личного времени. Образно говоря, в его рабочем году появляется 13-й месяц, который он, как правило, отрабатывает бесплатно.

Новый закон «О бухгалтерском учете», вступающий в силу с 1 января 2013 года, лишь увеличит нагрузку на бухгалтера. Закон предоставляет предприятиям свободу в выборе способов и методов ведения бухгалтерского учета. Однако эта либерализация имеет ряд побочных эффектов для бухгалтера, перед которым встает ряд дополнительных задач, в частности:

- разработка собственных форм первичных документов, их утверждение и включение в состав учетной политики;

- разработка форм бухгалтерских регистров и регламентов по ведению инвентаризации своих активов и обязательств;

- обязанность экономического субъекта организовывать и регулярно осуществлять внутренний контроль совершаемых фактов хозяйственной деятельности.

При этом надо учитывать, что зачастую готовить документы главбуху или заместителю главбуха помогают сотрудники с низкой квалификацией. В результате действия всех перечисленных факторов бухгалтеру просто не хватает рабочего времени на эффективное выполнение поставленных задач.

А сбой в работе бухгалтера создает определенные риски, которые могут негативно повлиять на деловую жизнеспособность всей организации.

Во-первых, существует опасность того, что налоговые и иные контролирующие органы оштрафуют компанию как за нарушение правил ведения учета, так и за нарушение требований к хранению документов (подробнее см. «Как объяснить руководителю важность архивной обработки документов»).

Во-вторых, нельзя исключать риск несанкционированного доступа к бухгалтерским документам, содержащим конфиденциальную информацию. Более того, любой документ бухгалтерского учета может потеряться или быть уничтоженным в виду неграмотной организации архивного помещения (если таковое имеется).

В-третьих, в том случае если компания нарушает сроки предоставления документов, запрошенных уполномоченными органами (например, бухгалтер не смог в срок найти финансовый отчет), в действие вступают санкции налогового, административного и уголовного законодательства.

Подробно описав проблему, давайте попробуем ответить на вопрос: какие меры можно принять, для того чтобы оптимизировать бизнес-процессы, в которые так или иначе вовлечен (главный) бухгалтер?

Разработать номенклатуру дел

Номенклатура дел представляет собой классифицированный список всех документов компании с указанием типа документа, сроков хранения, индексами дел и информацией о его местонахождении. Для крупных предприятий разработка номенклатуры дел является очень трудоемким процессом. Однако номенклатуру достаточно составить один раз и впоследствии лишь вносить изменения в уже имеющийся перечень или дублировать его.

Номенклатура дел позволяет в оперативном режиме получить доступ к документам организации без лишних затрат времени бухгалтера и других специалистов, работающих с документацией. При этом все документы без исключения обрабатываются по единым стандартам, что в последующем помогает бухгалтеру понять:

- какие документы следует хранить, а какие можно уничтожить;

- какие документы находятся в судебном процессе и должны храниться до вынесения окончательного решения по делу;

- какая документация содержит конфиденциальную информацию или представляет особую ценность для компании, то есть требует специальных условий для обеспечения сохранности сведений.

Внедрить систему учета хранения документов

Для автоматизации работы с бухгалтерскими документами реализованы специализированные программные продукты, с помощью которых стала возможной существенная оптимизация трудозатрат бухгалтера:

- оперативный поиск документов и их группировок;

- контроль за доступом, использованием и возвратом документов;

- упорядочение процессов работы с документами и архивом (идеальный порядок в архиве).

Кроме того, с помощью системы учета можно выполнить автоматизированный отбор документов на уничтожение (с подготовкой акта) и составить акт приема-передачи дел/документов.

Создать электронный архив бухгалтерских документов

Электронный архив документов не следует путать с базой электронных документов. Последние изначально созданы в электронном виде и не имеют бумажных оригиналов. А электронный архив документов состоит из электронных образов отсканированных бумажных документов.

Удобство использования системы электронного архива для бухгалтера очевидно. Это позволяет осуществлять мгновенную обработку и выгрузку результатов поиска документа (выводить на печать, копировать на носители, отправлять по электронной почте) и иметь оперативный удаленный доступ к информации.

В случае проверок бухгалтер не тратит дополнительное время на исполнение запроса в рамках подборки, копирования и сканирования документов. В случае изъятия подлинников документов сотрудники организации имеют доступ к их электронным копиям, что позволяет поддерживать бизнес-процессы в рабочем состоянии.

В свою очередь для руководителя организации появляется возможность сокращения общих издержек, поскольку внедрение электронного архива позволяет повысить продуктивность работы персонала и освободить дорогостоящие офисные площади от накопленной документации за счет своевременного выделения дел к уничтожению.

Отобрать документы с истекшими сроками хранения для уничтожения

Уничтожение документов является одной из самых востребованных услуг среди коммерческих организаций, поскольку рано или поздно перед каждым бухгалтером встает вопрос: «Зачем хранить то, что можно уничтожить на совершенно законных основаниях?»

Бухгалтерские документы составляют до 80 процентов общего документооборота организации, и срок их хранения составляет 5 лет. Это значит, что с 1 января 2012 года можно отобрать на уничтожение документы по 2006 год включительно. Это делается с целью снижения рисков штрафных санкций со стороны пожарных и правоохранительных органов, а также высвобождения площадей и уменьшения затрат на содержание документов.

Хранить документы вне офиса

При внеофисном хранении документов бухгалтерский архив размещаются в специализированном хранилище архивной компании. В результате создается территориально распределенный архив, что в случае проверок помогает выиграть резервное время для принятия необходимых мер.

Для бухгалтера важным является тот факт, что при сдаче документов на внеофисное хранение все работы по подготовке и последующему обслуживанию может взять на себя архивная компания. При этом получить копию или оригинал документа можно по первому требованию. В некоторых случаях это занимает не более 15 минут. Нельзя забывать и том, что все работы в максимально сжатые сроки выполняют квалифицированные специалисты архивного дела. Ответственность за конфиденциальность, сроки и качество выполнения работы целиком лежит на архивной компании.

Для того чтобы убедить своего руководителя в необходимости передачи документов на внеофисное хранение, говорить о снижении непрофильной нагрузки на бухгалтера недостаточно. В данном случае в дело вступает язык цифр.

Сравнение затрат на хранение 5000 папок «Корона» (1000 архивных коробов)

| Аренда помещения: 16 100 руб. за 1 м2 в год * 60 м2 / 12 мес. = 80 500 руб. в месяц |

Средняя стоимость хранения одного архивного короба в месяц составляет 30 руб.: 1000 коробов * 30 руб. = 30 000 руб. в месяц |

| Месячная заплата архивиста или иного сотрудника (оклад, налоги, социальные отчисления, доплаты) равна 30 000 руб. в месяц | Ежемесячная стоимость обслуживания документов, переданных на хранение (доставка, подбор, возврат, сканирование, уничтожение и т.д.) составляет от 10% до 25 % от стоимости хранения. Максимальная стоимость обслуживания: 7 500 руб. |

| Итого в месяц: 110 500 руб. | Итого в месяц: 37 500 руб. |

| Итого в год: 1 326 000 руб. | Итого в год: 450 000 руб. |

| Возможная экономия: 876 000 руб. в год | |

taxpravo.ru

Оптимизация налогов и уменьшение расходов на бухгалтера — Марэкс Аудит — Комплексное обслуживание в сфере бухгалтерии, юриспруденции, кадрового консалтинга

Оптимизация налоговых платежей и уменьшение расходов на содержание бухгалтера являются одними из важнейших вопросов для бизнеса.

На примере реальной компании мы покажем, как повысилась эффективность налогообложения и снизились расходы на ведение бухгалтерии в течение достаточно короткого периода времени.

Так как мы дорожим своей репутацией и именем нашего клиента, название компании раскрывать не будем. Вместо этого, именуем её по-другому.

Итак, компания, о которой пойдет речь, назовем ее ООО «Инструмент», работает на рынке 20 лет. Основной вид деятельности «Инструмент» – оптовая и розничная торговля всеми видами инструментов (Инструменты для ремонтных и строительных работ, производственных операций и бытовых задач). За последний год у предприятия увеличились налоговые платежи. В то же время показатель выручки остался неизменный. Главный бухгалтер попросил у руководителя, он же собственник, второй раз за год повышения заработной платы.

По мнению руководителя компании, высокие налоговые платежи связанны с некомпетентностью бухгалтера, работа бухгалтера организована неэффективно, соответственно вопрос о повышении заработной главному бухгалтеру неуместен.

Была поставлена задача: провести оптимизацию налогообложения и уменьшить расходы на осуществление бух функций.

Опишем основные этапы, которые были пройдены в процессе оптимизации компании.

I. Провели анализ структуры бизнеса.

Структура бизнеса состояла из 3 индивидуальных предпринимателей. Собственник бизнеса открыл ИП на себя, свою супругу и сына. ИП занимались одинаковыми видами деятельности, отличие было только в налоговых режимах:

- ИП собственник – ОСНО;

- ИП супруга собственника УСН 15%;

- ИП сын собственника – ОСНО +ЕНВД.

Четко отлаженной и организованной структуры взаимоотношений ИП между собой и взаимодействие с клиентами не было. Основная суть разделения сделок между ИП:

- Клиентам, которым не нужен товар с НДС, продажи отписывали от ИП супруги, она применяла УСН 15%;

- С ИП собственника и ИП сына собственника отписывали тем, кому нужен был товар с НДС, они применяли ОСНО. Получается ИП дублировали друг друга.

II. Для снижения основных налогов создали одну компанию ООО «Инструмент», которая использует ОСН + ЕНВД

Для клиентов, которым не нужен товар с НДС мы предложили использовать не с индивидуального предпринимателя на УСН, а использовать для этого ЕНВД. Фирма имеет два магазина, по которым уже использует ЕНВД. Так как ЕНВД – это сумма фиксированная и не зависит от выручки, то дополнительной налоговой нагрузке при продаже инструмента без НДС не будет. Ранее выручка в размере 6 млн. рублей по таким клиентам проводилась через ИП супруги собственника и с нее уплачивался налог УСН 120 тыс. в год. Теперь ИП не нужно и соответственно на этой сумме будем экономить. Кроме этого ИП платило страховые взносы в ПФР, которые составляют 20т.р. + 57 т.р. (1% от суммы превышающей доход) 300 т.р. = 77 т.р. Получается, общая экономия перевода деятельности от ИП УСН на ООО составит 197 т.р.

ИП собственника полностью дублирует ИП сына собственника в плане применения ОСН. ИП собственника также убираем и экономим на страховых взносах, которые он платит за себя, это 37 тыс. в год.

В вместо ИП сына собственника будет работать ООО, экономим на страховых взносах, которые он платит за себя, это 65 тыс. в год.

Общая экономия от отказа работать на ИП составит 299 т.р. за год

III. Организовали контроль за реализацией товаров с НДС и без НДС в соответствии с тем являются покупатели плательщиками НДС или нет

Ранее в ООО «Инструмент» бухгалтер при оформлении отгрузочных документов, не уточняла у покупателей, являются ли они плательщиками НДС или нет, и выписывала товар с НДС покупателям, которым НДС не нужен. В результате чего возникала дополнительная нагрузка по НДС и налогу на прибыль.

После внедрения контроля реализаций удалось снизить налоговую нагрузку на 200 т.р.

IV. Анализ работы главного бухгалтера выявил неэффективность организацию его работы.

Главный бухгалтер вела учет трех ИП в 3 программах:

- Программа для ведения остатков по складу и магазинам;

- Программа для составления отчетов в налоговую;

- Программа для составления актов сверок с поставщиками и покупателями.

Фактически бухгалтер делал тройную работу, забивал документы в 3 базах.

С учетом того, чтобы было 3 ИП которые нужно разнести в три базы, загруженность у бухгалтера было очень большая

Мы оставили только 2 программы: для ведения товарных остатков (контроля скидок, анализа оборачиваемости товаров) и для составления отчетов в налоговую и организовали автоматическую выгрузку данных. Таким образом, объем работы бухгалтера уменьшился в 3 раза. А с учетом того, что вместо 3 ИП стало 1 ООО, объем работы бухгалтера уменьшился в 9 раза.

V. Сокращение расходов на бухгалтера

Оклад главного бухгалтера составлял 30т.р. Налоги с заработной платы главного бухгалтера 9 т.р. Мы предложили руководителю принять на работу бухгалтера на обработку первичных документов за 12 т.р., а функции главного бухгалтера передать нашей фирме за 7 т.р.

Экономия за 1 год на этом составила 276,8 т.р.:

- На окладах и стоимости наших услуг 132 тыс. рублей;

- На налогах 64,8 тыс. рублей;

- На подписке, правовых системах и семинарах 80 т.р.

Результат после внедрения проекта:

Создана и внедрена новая организационная структура компании.

Экономия на налоговых платежах и взносах во внебюджетные фонды составила 499 т.р. за 1 год.

Уменьшены ежегодные расходы на бухгалтера на 276,8 т.р

marex-audit.ru

улучшение работы бухгалтерии | Азбука Бизнеса

или еще от чего зависит качество работы бухгалтерии.

Написав очередную заметку о том, как может предприниматель самостоятельно проверить качество работы бухгалтерии я задумался, а не сформируется ли у читателя мнение, что качество работы бухгалтерии зависит только от самой бухгалтерии. Что достаточно сменить бухгалтера, выбрать компанию, которая предоставляет качественное бухгалтерское обслуживание и другие услуги, и все тут же станет хорошо.

В принципе, это конечно тема для большой статьи, которую чуть позже напишем, здесь лишь тезисно.

Если руководитель компании думает, что качество бухгалтерского учета зависит только от бухгалтера, то он серьезно заблуждается. Да, для маленькой компании это можно быть верно. В маленькой компании основным фактором, влияющим на качество учета, скорее всего будет являться квалификация бухгалтера и его личные качества (ответственность, работоспособность, честность, профессионализм и так далее). Ведь объем операций небольшой, в случае чего, бухгалтер может за всеми подчищать хвосты, для всех делать правильные документы и успевать бить сотрудникам, да и руководству по рукам, когда они в очередной раз пытаются накосячить.

Может быть для маленькой компании это и правильно. Так как денег нет, да и работы немного. Сотрудники должны быть многофункциональными. Вот бухгалтер и занимается бухгалтерией, налогами, кадрами, выставляет счета клиентам, составляет договора, пишет претензии, стоит в очередях в налоговой и так далее.

Но как только компания начинает подрастать,

увеличивается количество операций, растет число сотрудников, бухгалтер перестает справляться с подчищением за всеми хвостов, бухгалтер перестает успевать отлавливать косяки в реальном времени и все больше и больше отстает в своей основной работе. Не сдать отчетность нормальный бухгалтер конечно не может, но оставить какую то работу на то, что доделает потом – вполне. Или в отчетности нарисует приблизительные цифры, в конце концов можно и уточненку сдать потом. Вскроется то все это только при налоговой проверке, а будет она или нет и когда она будет – никому не известно. Да и будет ли к этому времени этот бухгалтер еще работать в этой компании – тоже непонятно. Так и начинают появляться в шкафу скелеты и недоделки, которые потом стоят конкретных денег при налоговых проверках.

Дальнейшее развитие понятно и предсказуемо. Рост числа сотрудников бухгалтерии, появление главного бухгалтера, который должен быть не столько хорошим бухгалтером, сколько хорошим управленцем, а где ж его взять то. Но качество работы бухгалтерии не обязательно будет меняться с ростом количества сотрудников в лучшую сторону. Вот и пришли мы к тому, что года через 2-3 компанию лучше закрыть и открыть новую, так как налоговую проверку она скорее всего не переживет. А нужен ли такой финал? Ну ладно еще, когда вы чернушными схемами пользуетесь, но когда белую компанию приходится закрывать только из за того, что в бухгалтерии бардак – это наверное уже слишком.

Да, конечно, качество работы бухгалтерии зависит от самих бухгалтеров. Но очень сильно оно зависит от того, как устроен процесс в компании. Насколько хорошо руководство представляет себе, что должен делать руководитель для того, чтобы с бухгалтерией компании не было особых проблем.

Руководителю, да и собственникам компании надо понять, что :

-

Плохой бухгалтерский учет может привести к серьезным, а порой смертельным последствиям для бизнеса. Причем не только из за проблем с контролирующими органами, но и из за банального воровства или неэффективного использования ресурсов.

-

Проблемы в бухгалтерии накапливаются как снежный ком их решение нельзя откладывать на потом. Может быть поздно. Требуйте от бухгалтерии каждый квартал отчет о том, какие нерешенные проблемы в бухгалтерии остались за последний квартал. Требуйте сроки решения этих проблем и контролируйте, что они реально решаются.

-

Приучать себя и сотрудников к правильному документообороту надо начинать как можно раньше. лучше, с первого дня работы компании или сотрудника. Любые документы должны создаваться своевременно и оформляться правильно. Лучше всего, чтобы документальным оформлением операции занимался сотрудник, который связан с ведением этой операции. И чтобы в систему мотивации сотрудника было включено правильное оформление документов. Например. менеджер отдела продаж должен сам делать все документы по сделке и не получать бонусов по сделке пока все документы по ней не оформлены и не сданы в бухгалтерию.

-

Бухгалтерский учет ведется на основании документов. Нет документа или он неправильно оформлен, бухгалтер, по закону, не может отразить операцию в учете, что может приводить к увеличению налогов. Важнее всего документы поставщиков, т.е. связанные с операциями, по которым вы платите деньги. Отсутствующий или неправильно оформленный документ от поставщика приводит к увеличению налогообложения.

-

Чем больше становится бухгалтерия в компании, тем больше главный бухгалтер должен быть руководителем, а не бухгалтером. Если вы растите главбуха внутри своей компании, заставляйте его учиться управлению. Если вы берете человека со стороны поймите, какие у него познания в области управления.

Эти советы можно перечислять долго. Нужно просто понять, что как продажи, или производство зависят от всей компании, так и качество учета зависит от очень многих сотрудников и факторов, а не только от бухгалтерии. Если Вы чувствуете, что Ваша бухгалтерия не справляется и не знаете, что с этим делать или изменения не дают желаемого результата, свяжитесь с нами, мы обязательно постараемся помочь.

Начинающим же, да и не только начинающим, мы бы советовали не брать себе бухгалтера, а найти хорошую компанию, которая обеспечит высококлассное бухгалтерское обслуживание. Плюсов в таком решении гораздо больше, чем минусов. Один из основных таков. Нормальной компании, предоставляющей услуги в области бухгалтерского учета не выгодно накопление проблем в вашей бухгалтерии, так как отвечают за это по договору обычно сама компания. Поэтому, хороший аутсорсер будет заставлять вас прилагать усилия к организации правильного и своевременного документооборота, помогать в оформлении правильных документов, создавать списки документов, которые нуждаются в замене или переоформлении, рассказывать о том, где какие риски у вас существуют с точки зрения бухгалтерии.

Только при выборе подрядчика в области бухгалтерского учета стоит помнить, что то, что компания организована бухгалтерами, не говорит о том, что она будет хорошо работать. Организация бизнеса и ведение бухгалтерского учета это разные вещи, даже если это бизнес в области бухгалтерского учета. Вам нужно подходить к выбору подрядчика в области бухгалтерского учета так же, как вы подходите к выбору подрядчика в любой другой области. Вас интересует не только компетенция подрядчика в области бухгалтерии, но так же и общее устройство бизнеса, цели бизнеса, удобство и качество бизнес процессов подрядчика и многое другое.

Хотите узнать, какие плюсы может Вам дать качественное бухгалтерское обслуживание, свяжитесь с нами, мы подробно расскажем, покажем и посчитаем.

www.businessabc.ru