Оптимизация расходов на предприятии в период кризиса. Оптимизация затрат предприятия

3 Механизм управления затратами на предприятии. Оптимизация структуры затрат предприятия.

Управление затратами — это процесс целенаправленного формирования затрат по их видам, местам и носителям при постоянном контроле и стимулировании их уменьшения.

Система управления затратами имеет функциональный и организационный аспекты. Она включает следующие функциональные подсистемы:

- поиск и выявление факторов экономии ресурсов;

- нормирование затрат ресурсов;

- планирование затрат ресурсов по их видам;

- учет и анализ затрат ресурсов;

- стимулирование экономии и ресурсов и снижение их расхода.

Эти функции выполняют соответствующие структурные единицы предприятия в зависимости от размеров последнего (отделы, бюро, отдельные исполнители).

Выявление и использование факторов экономии ресурсов, является обязанностью каждого работника предприятия, прежде всего специалистов и руководителей всех уровней. В соответствии с определенными организационно-техническими условиями и принятыми решениями разрабатываются нормы расхода всех видов ресурсов: сырья, основных и вспомогательных материалов, энергии, трудовых ресурсов.

Установление норм расхода — это определение затрат отдельных видов ресурсов в данных организационно-технических условиях производства. Эти нормы являются важным фактором обеспечения режима экономии и соответственно конкурентоспособности предприятия. В процессе планирования устанавливаются предельные (допустимые) общие затраты в подразделениях и в целом по предприятию (сметы) и на единицу продукции. Фактический уровень затрат исчисляется по данным текущего учета.

Сравнивание фактических затрат с плановыми (нормативными) позволяет в процессе анализа оценивать работу подразделений по использованию ресурсов, выяснять причины отклонений фактических затрат от плановых и соответственно стимулировать работников предприятия в направлении их уменьшения.

Управление затратами на предприятии предусматривает их распределение по местам и центрам ответственности. Место затрат — это место их формирования (рабочее место, группа рабочих мест, участок, цех). Под центром ответственности понимают организационное единство мест затрат с центром, ответственным за их уровень.

Формирование мест затрат и центров ответственности осуществляется по функциональному и территориальному признакам. В первом случае затраты локализуются в определенной функциональной сфере деятельности (маркетинг, исследование и подготовка производства, материально-техническое обеспечение, производство, техническое обслуживание производства, управление). Территориальные места затрат и центры ответственности включают организационные подразделения предприятия (отделы, участки, цехи), которые отделены пространственно.

По центрам ответственности составляются сметы (плановые затраты), определяются фактические затраты, а для производственных подразделений рассчитывается себестоимость единицы продукции. Это позволяет контролировать расходование ресурсов. При этом важное значение имеет деление затрат применяемых к каждому центру ответственности на прямые и непрямые, переменные и постоянные. Первое деление имеет существенное значение для определения себестоимости отдельных изделий (калькулирования). Прямые затраты непосредственно относятся на продукцию центров ответственности (мест затрат), а непрямые — формируются в этих центрах, а затем распределяются между отдельными видами продукции. Разделение затрат на переменные и постоянные по центрам ответственности (мест затрат) является важным для составления так называемых гибких смет и оценки деятельности.

Переменные затраты - это издержки, размер которых изменяется пропорционально изменению объема производства продукции. К переменным затратам относятся: сырье и материалы, оплата труда производственных рабочих, закупаемые изделия и полуфабрикаты, топливо и электроэнергия на производственные нужды и пр. В расчете на единицу продукции переменные затраты остаются постоянными, несмотря на изменения объёма производства.

Постоянные затраты - издержки, величина которых почти не зависит от изменения объема производства продукции. К постоянным затратам относят: заработную плату управленческого персонала, услуги связи, амортизацию основных средств, арендные платежи и пр. В расчете на единицу продукции постоянные затраты изменяются параллельно с изменением объема производства.

Такое разграничение затрат позволяет оперативно определять сметы для различных вариантов объема производства, а также пересчитывать плановые затраты на фактический объем продукции во время анализа и оценки работ подразделений.

Распределение затрат на переменные (пропорциональные) и постоянные может быть использовано для определения их общей суммы за определенный период с помощью формулы

С = Зпер • N + Зпост,

где С — общие (совокупные) затраты;

Зпер — переменные затраты на единицу продукции;

N — объем производства продукции в натуральном выражении;

Зпост — постоянные затраты в заданный период.

Путем несложного преобразования формулы можно определить такие затраты на единицу продукции (Зед).

Зед = Зпер + Зпост / N

Из формулы видно, что с ростом объема производства продукции ее себестоимость снижается за счет постоянных затрат. Поэтому увеличение производства превращается в важный фактор снижения себестоимости продукции.

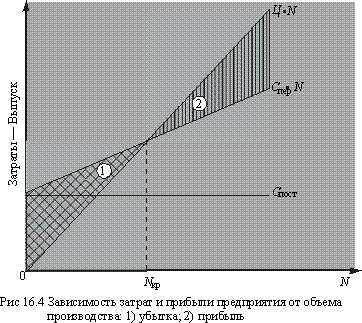

Эта закономерность положена в основу анализа зависимости затрат и прибыли от объема производства для определения наилучших вариантов проектных и плановых решений. Причем в этом случае целесообразно пользоваться графическим изображением процесса. На рисунке показаны линейные функции динамики затрат и выручки от продажи продукции.

Вследствие наличия постоянных затрат производство продукции до определенного критического о бъема (Nкр) является убыточным — заштрихованная площадь 1. Критический объем производства широко известен и под другим названием — точка безубыточности. По мере роста объема производства доля постоянных затрат в их общей (совокупной) величине уменьшается, снижаются убытки, и после достижения критического объема (Nкр) производство продукции становится рентабельным — заштрихованная площадь 2.

Критический объем выпуска определенной продукции в натуральном измерении, начиная с которого производство становится рентабельным, можно исчислять аналитически. Как видно из графика, при критической программе производства затраты и выручка т продажи изделия данного предприятия становятся одинаковыми.

Тб = Зпост / Ц-Зпер

Точку безубыточности при необходимости можно определить и в денежном измерении, что является наиболее приемлемым для много-продуктового производства. В этом случае

Тб = В*Зпост/(В - Зпер)

В - выручка

Чем больше объем производства сверх точки безубыточности, тем выше и запас финансовой прочности.

Запас финансовой прочности – отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах. В такие периоды организация может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных фондов.

При управлении постоянными затратами следует иметь в виду, что их высокий уровень в значительной мере определяется отраслевыми особенностями деятельности. Однако, несмотря на эти объективные ограничители, в каждой организации имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение расходов по управлению при неблагоприятной конъюнктуре товарного рынка, продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений, сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом продаж существует прямая зависимость. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников за счет обеспечения роста производительности труда, сокращение размеров товарных запасов в периоды неблагоприятной конъюнктуры товарного рынка, обеспечение выгодных для организации условий поставки товара и другие.

studfiles.net

МЕТОДЫ ОПТИМИЗАЦИИ ЗАТРАТ ПРЕДПРИЯТИЯ — КиберПедия

Переведенцева Е.,

бакалавр факультета экономики

РГУ имени С.А.Есенина,

Научный руководитель – Черкашина Л.В.

Ключевые слова: затраты, понятие затрат, управления затратами, предприятие, оптимизация, мероприятия по снижению затрат, управление затратами, анализ затрат.

Затраты - это стоимость ресурсов, используемых для получения прибыли или достижения иных целей организации. Затраты возникают в момент приобретения организацией товаров (долгосрочных активов, сырья, материалов, полуфабрикатов, товаров для перепродажи т.п.) и услуг сторонних организаций (освещение, отопление, канализация, водоснабжение, транспортные услуги и т.д.), а также при расчетах с персоналом по оплате труда, социальным и другим обязательствам. Возникновение затрат сопровождается выплатой денежных средств, другого имущества, уменьшением прав требования (дебиторской задолженности), ростом долговых обязательств.

Затраты находятся в непрерывном движении, изменении. В частности, постоянно изменяются цены на приобретаемые сырье и материалы, тарифы на электроэнергию, различные услуги связи, транспортировки и т.д. отдельные затраты отличаются разной степенью влияния на экономические результаты деятельности предприятия в целом, на уровень тех или иных видов последующих затрат. [3, с.1]

Любое предприятие имеет свои затраты, их большое количество, у кого то их больше у кого то меньше. И каждое предприятие по мере своих возможностей пытается найти методы и способы их снижения. Они разрабатывают определенную политику по снижению своих затрат.

Любому руководителя понятно, что затраты – необходимая часть бизнеса. Поэтому следует понимать, насколько производительны осуществляемые расходы, работает ли каждый вложенный в основную и вспомогательную деятельность рубль на создание прибыли. Это поможет избавиться от всех непроизводственных затрат.

Управление затратами предполагает проведение тщательного анализа затрат. Анализ затрат также предполагает сравнение фактических затрат с запланированными, выявление отклонений и принятие мер для их ликвидации.Для контроля за затратами предприятию необходимо создать управление, которое будет контролировать и стимулировать их сокращение.

Целью любой оптимизации является повышение эффективности работы предприятия, а не просто снижение затрат. Сокращение затрат неотделимо от понятия «эффективность затрат. Для разработки мероприятий по сокращению затрат нужно понять, как формируются затраты по каждому направлению, как проектируют бизнес-процессы и что следует предпринять, чтобы снизить издержки. Для этого составляются определенные планы мероприятий по сокращению затрат. В эти планы обычно включаются такие статьи затрат, которые необходимо снизить. Составляя план снижения затрат, необходимо определить ответственное лицо за его выполнение.

Оптимизация управления затратами является главным элементом системы управления затратами. Если не проводить оптимизацию затрат, то компания не сможет выжить в условиях быстро меняющейся среды. Эффективность снижения затрат зависит от того, как ведется учет доходов и расходов.

В практике сложилось три пути оптимизации затрат:

1. Планомерное сокращение затрат, которое предполагает постепенное сокращение затрат, в течении нескольких лет;

2. Быстрое сокращение, которое требует работу по снижению затрат в течении нескольких недель или месяцев;

3. Экспресс-сокращение, которое может осуществиться в течении нескольких дней.

Рассмотрим подробнее каждое из этих путей оптимизации:

1. Такое сокращение затрат связано с улучшением трех направлений деятельности: инвестиции, закупки, производственные процессы. Все эти три процесса образую самую большую доля затрат предприятия. И поэтому руководители стараются их снижать постепенно, чтобы они в меньшей степени влияли на конечную деятельность предприятия, т.е. прибыль.

Управление инвестициями. Инвестиции, которые вкладываются в покупку нового оборудования и во внедрение новых современных технологий необходимо предприятию длярешению и улучшению задач по производству продукции. В связи с тем, что на такие инвестиционные проекты тратится большое количество денежных средств, инвестиционные проекты должны проходить серьезный отбор. Для этого требуется полная обоснованность целесообразности такого инвестирования. Руководитель четко и точно должен понимать окупятся ли его затраты в будущем, и какая будет при этом прибыль.

Управление закупками. Закупки являются основной долей затрат предприятия. Оно предполагает поиск более выгодных поставщиков. Именно от поставщика зависит, насколько эффективно будут удовлетворены потребности в сырье, материалах и т.д.

Управление производственным процессом. На некоторых предприятиях для эффективного снижения затрат применяется технология «бережливого производства». Все расходы оцениваются с точки зрения клиента, стал бы он платить за некачественную продукцию. С этим предприятию приходится либо избавляться от тех процессов, которые не одобрил покупатель, либо сокращать затраты на них.

2. Быстрое сокращение затрат предполагает снижение постоянных и переменных затрат предприятия. На этом пути сокращения затрат происходит сокращение затрат на сырье и материалы. Наиболее эффективным решением по снижению затрат является пересмотр договоров с поставщиками. Нужно искать такие компании, которые могут предложить более низкие цены на сырье и материалы, а также предоставляют отсрочки по платежам.

Также происходит снижение числа накладных расходов. Сюда входят затраты на электроэнергию, транспорт, отопление и т.д. Затраты на электроэнергию могут сократиться приконтроли расхода энергии; следует ограничить освещение помещения в темное время суток, если это не мешает производственному процессу; также можно перейти на экономное освещение и оборудование. Что касается затрат на транспорт, то следует сократить число служебных машин, более тщательно следить за расходованием топлива для этих машин. Сокращение затрат на отопление можно произвести путем установление парогенераторов.

Еще один путь – это сокращение фонда оплаты труда. Более приемлемым способом снижения расходов является способ сокращения заработанной платы, но для того, чтобы это работников предприятия не привести с состояние нежелания работать, нужно предоставить им социальные льготы: бесплатное питание, расширенную медицинскую страховку и т.д.

3. При таком сокращении затрат, нужно как можно быстрее прекратить оплачивать расходы по некоторым статьям. Следует определить затраты по значимости. Они бывают высокоприоритетными, приоритетными, допустимыми и ненужными. Из этих затрат необходимо отказаться от ненужных затрат, т.к. они не несут предприятию никакой прибыли (оплата отдыха руководителю предприятия).Далее следует уменьшить финансирование допустимых затрат (оплата санаторного лечение сотрудников). Не следует сокращать высокоприоритетные и приоритетные затраты, потому что при их сокращении возникает угроза остановки операционной деятельности и наносится ущерб нормальному ведению бизнеса.

Также в практике возможным способом сокращения затрат является повышение их эффективности. Существует три основным модели эффективности:

А) «чистое» снижение затрат – снижение издержек за счет избавления от непроизводительных затрат. Основная экономия идет за счет постоянных затрат;

Б) «интенсификация» затрат – происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и повышается выручка. Как правило, это происходит при внедрении нового оборудования, технологий, которые увеличивают производительность оборудования, а следовательно, и выручку;

В) «фиксация» затрат – когда при увеличении выручки затраты не увеличиваются. Как правило, это либо увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных. У этих моделей есть как свои плюсы, так и недостатки.[2, с. 1]

Для того, чтобы избежать ненужных затрат, можно выделить три основных способа работы предприятия. Первый способ - это планирование. Нужно заранее планировать пути расходования статей предприятия. Необходимо наличие намеченных объемов доходов и расходов с разбивкой намесяцы, кварталы, годы. Рациональное планирование затрат приводит предприятия к намеченным целям по получению прибыли.

Второй способ - это контроль. Руководитель должен иметь расширенную информацию о своем предприятии. Возможность контролировать затраты, появляется с момента, когда они начинают учитываться. На предприятии образуется отдел по сокращению затрат. Он занимается изучением факторов, влияющих на формирование затрат; выясняют возможные причины перерыв в производственном процессе. Затем происходит анализ всех этих затрат и сотрудники разрабатывают программу сокращения выявленных затрат, а руководитель их рассматривает и утверждает.

Третий способ – это дисциплина. На предприятиях должна существовать жесткая финансовая дисциплина, она подтверждается приказом руководителя.

Направление программ сокращения затрат весьма разнообразны, в частности, это:

· Внедрение новых более экономичных технологий;

· Применение более современных организационных концепций;

· Аутсорсинг – отказ от собственного производства некоторых изделий или услуг и переход на закупку у сторонних организаций;

· В противоположность аутсорсингу, переход от закупок ряда изделий и услуг на стороне к их производству собственными силами;

· Изобретательство и рационализаторство[1]

Успешная реализация программы сокращения затрат и создание механизма регулярной оптимизации расходов позволит компании повысить эффективность бизнеса или использовать низкие цены на продукцию как одно из ключевых преимуществ в конкурентной борьбе.[2, с.4]

В действительности у предприятий есть множество различных видов деятельности, затрат, оно взаимодействует с большим количеством поставщиков, партнеров, покупателей, в нем работает персонал с определенной квалификацией, поэтому целесообразно не следовать именно одной определенной модели сокращения затрат, а применять их той ситуации, которая сложилась на предприятии. И каждое предприятие путем определенных потерь и ошибок, определяет для себя наиболее эффективные методы оптимизации затрат предприятия.

ЛИТЕРАТУРА

1. Васина А. «Проекты снижения затрат: описание альтернатив и расчет экономического эффекта» [электронный ресурс] // «Проекты снижения затрат»- Режим доступа: http://www.alt-invest.ru/library/invanalysis/costreduction.htm., свободный – Загл. с экрана;

2. Гагарский В. «Сокращение издержек компании» [электронный ресурс]// « Сокращение издержек компании» - Режим доступа: http://gagarskiy.narod.ru, свободный –Загл. с экрана;

3. Файловый архив для студентов [электронный ресурс]// «Архив файлов» - Режим доступа: www.studfiles.ru, свободный – Загл. с экрана.

cyberpedia.su

1.3 Способы оптимизации затрат предприятия

Управленческие действия, осуществляемые в условиях экономического спада, должны быть максимально приближены к подходам; характерным для антикризисного менеджмента, стратегического менеджмента, управления проектами и риск-менеджмента одновременно.

Рассмотрим способы оптимизации затрат предприятия.

1) Все оптимизационные процессы необходимо начинать с владельца бизнеса. Владелец бизнеса должен осуществлять любые оптимизационные действия, начиная с себя, и ставить знак равенства между репутацией компании и личной репутацией собственника бизнеса.

Исполнителей (сотрудников компании, аутсорсеров) за ошибки и недочеты можно наказать рублем (оштрафовать, взыскать неустойку, компенсировать убытки и т.п.). Но за ошибки владельца бизнеса придется расплачиваться ему самому: собственники в любом случае несут ответственность за свой бизнес.

В качестве прикладного инструментария по оптимизации расходов и затрат, возникающих из-за ошибок управляющих проектами, можно использовать:

- классический метод расчета неустоек, позволяющим оценивать стоимость ошибочных действий в реальных показателях;

- один из способов расчета резервов экстенсивного характера (ER, Extensive Resources), где ER — величина безусловных потерь по вине руководителя, помноженная на фактическую ресурсоотдачу.

2) При наступлении неблагоприятных условий собственникам необходимо уделять повышенное внимание бизнес-процессам. Известно, что средний период решения задачи наемными менеджерами в несколько раз превышает время, затрачиваемое собственниками предприятий на решение тех же задач.

Два собственника гораздо легче находят точки пересечения интересов, нежели собственник и наемный управляющий. Такой подход существенно экономит время и деньги, позволяет составить долгосрочную картину сотрудничества и основывается на большем доверии. Поэтому предприниматели стараются «выйти на самого главного» и обсуждать детали сотрудничества непосредственно с «хозяином дела», особенно при решении таких задач и наступлении таких условий, как:

- установление деловых контактов при организации нового бизнеса;

- реализация проекта;

- решение важных и срочных вопросов;

- наступление неблагоприятных условий деятельности для одной из сторон соглашения;

- взаимодействие с партнерами и ключевыми клиентами в условиях кризиса.

3) Видеть свой бизнес «насквозь» и обеспечить управление сквозными процессами. Существуют восемь ключевых, сквозных бизнес-процессов:

- управление взаимоотношениями с потребителями;

- управление потребительским сервисом;

- управление спросом;

- выполнение заказов;

- управление материальными потоками;

- управление закупками;

- развитие продукта, создание добавочной стоимости;

- управление возвратными материальными потоками.

В отличие от обычного бюджетирования, антикризисное управление предполагает управление сквозными процессами, дающее не только цельную картину состояния дел, но и представление о динамике изменения ключевых параметров. Именно это позволяет принимать быстрые оптимизационные решения в процессе, а не по итогам деятельности. Это и есть то, что называется умением «держать руку на пульсе».

4) Придерживаться реалистичного взгляда на организацию работы и состояние дел, а также объективно оценивать деловые качества сотрудников и партнеров. Предприниматели при установлении деловых контактов и принятии решений часто руководствуются личными симпатиями и антипатиями. По словам одного из директоров компании: «Если в организации есть сотрудник, с которым приятно работать, то с организацией можно иметь дело. Нет такого человека – нет желания сотрудничать».

Однако выстраивание отношений на такой основе не дает каких-либо особых гарантий, особенно при наступлении неблагоприятных условий. Более того, взаимодействие с партнерами часто осложняется из-за стремления предпринимателей заключать различные «джентльменские соглашения».

Управление предприятиями и проектами в условиях экономического спада требует умения не принимать желаемое за действительное, устанавливать контакты, руководствуясь интересами компании, а не личными симпатиями, аргументированно определять цели и оценивать результаты.

5) Сначала диагностика — потом лечение. Быстрое реагирование не всегда означает правильное действие. Стремясь биться на всех фронтах, руководители часто распыляют свою энергию, теряют время, затягивают решение одних вопросов и при этом проявляют неуместную поспешность в решении других задач.

Ставя задачу оптимизировать расходы, необходимо оценить устройство процессов, происходящих на предприятии, на предмет их соответствия проверенным временем подходам, методам и дисциплинам, в числе которых:

- анализ экономической деятельности предприятия;

- маркетинговый анализ;

- управление оборотным капиталом (включая управление запасами).

6) Обеспечить управление не только финансовым потоком (cash-flow), но и оборотным капиталом. К сожалению, некомпетентность руководителей в вопросах управления оборотным капиталом в деятельности многих российских компаний приводит к хаотичному или непродуманному, неаргументированному распределению средств и ресурсов. Это является довольно частой причиной возникновения ситуации внутрифирменного кризиса.

Управление оборотным капиталом – это комплекс задач, обеспечивающих процесс перехода (стратегию перевода) компании из текущего состояния в запланированное. Основными показателями эффективности использования оборотных активов являются: величина текущих активов и собственных средств, структура оборотных средств, оборачиваемость отдельных элементов оборотных средств, длительность финансового цикла, рентабельность собственного оборотного капитала до налогообложения.

7) Повысить ресурсоотдачу. Существует определенная зависимость величины оборотного капитала и прибыли. Опытные руководители постоянно контролируют динамику изменения прибыли в зависимости от величины оборотного капитала, тем самым имея возможность своевременного принятия решения о запуске новых проектов и осуществления соответствующих инвестиций.

К основным способам «избавления от балласта» относятся:

- необходимость оценки резервов экстенсивного характера, когда известна сумма дополнительного привлечения или размер безусловных потерь ресурсов;

- анализ логистической ценности. Проведение данного анализа дает представление о том, во что обходится компании содержание (хранение, учет и т.п.) балласта;

- структурирование товарных запасов;

- оптимизация товарных запасов. Неликвидный товар можно использовать в качестве «убыточного лидера», т.е. товара, продающегося с убытком, для привлечения покупателей;

- оценка профильных и непрофильных частей бизнеса. Концентрация на центральной сути бизнеса и передача периферийных аспектов субподрядчикам повышает рациональность и эффективность, позволяя и руководству, и рабочим заниматься наиболее важными элементами и не тратить усилия и опыт на менее важные аспекты.

8) Знать доходность и контролировать динамику ее изменения. В качестве необходимого фирме уровня доходности можно рассматривать уровень доходности, требуемый инвестором, – совладельцем собственного капитала фирмы. Этот уровень зависит от уровня доходности конкурирующих инвестиций и соотношений рисковых вложений в собственные проекты фирмы и альтернативные товары фондового рынка. Очевидно, что при часто меняющихся ценах, курсах, котировках и т.п. необходимо обеспечить постоянный мониторинг прибыли и отслеживать динамику изменения доходности, например, отслеживая такие показатели, как:

- рентабельность текущих активов;

- рентабельность чистая собственного капитала;

- общая рентабельность предприятия (до налогообложения).

9) Контролировать структуру цены. Очевидно, что неадекватное рынку ценообразование в условиях экономического спада может привести к частичному или полному «параличу» предприятия. Стратегии и методы ценообразования — одна из самых важных и объемных областей менеджмента.

10) Владеть ключевой информацией о цепочках создания стоимости и цепях поставок. Для российской действительности характерно, что управлением цепями поставок занимается либо сам собственник или уполномоченное им лицо, либо не занимается никто.

Четкое знание операций, происходящих по всей длине логистической цепи, и определение взаимосвязей между ними позволяет руководителям сосредоточить внимание не только на планировании предстоящих расходов и их оптимизации, но и на увеличении доходов и росте доли рыночного присутствия.

11) Знать своих клиентов и партнеров. Сотрудники отдела продаж обязаны знать не только основы, но и тонкости общения с клиентами. Сотрудники крупных компаний используют в своей работе стандартные маркетинговые описания, так называемые профили потребителей. В средних по размеру компаниях менеджеры по продажам фактически «дозируют» прибыль компании, отфильтровывая по своим субъективным соображениям заказчиков. Незнание клиентов в условиях неопределенности факторов внешней среды сравнимо с рыбалкой ночью во время шторма.

12) Оценить возможности интеграции. Вспомните о тех, кто предлагал простые решения. О тех, кто рассматривал вас как часть своего успеха, а себя – как часть вашего успеха. Это и есть системные друзья вашего предприятия. Именно с такими партнерами необходимо обсудить риски и возможности, а также разработать совместные решения по преодолению трудностей и нейтрализации системных врагов. Такой подход позволит не прогнуться и не оказаться под прессингом третьих лиц, а с успехом использовать в работе совпадение интересов, превращая его в центр генерации прибыли [27, с.302].

Таким образом, способность предприятия управлять собственными затратами является необходимой предпосылкой для его антикризисной деятельности. А эффективное управление рисками является фундаментом для развития бизнеса в условиях нестабильной рыночной экономики.

Центральное место в анализе хозяйственной деятельности любого коммерческого предприятия занимают проблемы издержек и дохода в той или иной форме. Вся совокупность затрат, связанных с использованием ресурсов и услуг для производства продукции, называется издержками производства. Последние в зависимости от их отношения к собственности предприятия и характера их учета подразделяются на внешние или явные и внутренние или неявные издержки.

На учет издержек производства существенное влияние оказывает фактор времени, т.е. тот период за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в краткосрочном и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долгосрочного периодов используется критерий неизменности или изменяемости условий производства. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. В долгосрочном периоде в связи с рационализацией производства изменяются буквально все факторы производства в качественном и количественном выражении, а, следовательно, изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек изменяются и становятся переменными величинами. В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные.

studfiles.net

Глава 3. Оптимизация расходов на предприятии. Расходы предприятия

Похожие главы из других работ:

Анализ состояния нормирования труда на предприятии "Моторвагонное депо Безымянка" и пути его совершенствования

2. Оптимизация нормирования труда и использования рабочего времени на предприятии

...

Анализ экономического и финансового состояния ОАО "Ашинский метзавод"

2.2.1 Изучение порядка формирования заёмного капитала. Оптимизация формы привлечения заемных ресурсов. Оптимизация соотношения объемов заёмных средств, привлекаемых на долгосрочной и краткосрочной основе

Плодотворная финансовая деятельность любого предприятия практически невозможна без привлечения заемного капитала со стороны. Заемные средства позволяют значительно расширить объем основной деятельности субъекта...

Анализ экономического и финансового состояния ОАО "Ашинский метзавод"

3.1.1 Оптимизация соотношения между постоянной и переменной частями оборотных активов. Оптимизация структуры оборотных активов

Для функционирования предприятия важны оборотные активы. От рациональности их использования во многом зависит успешная работа предприятия. Структура оборотных активов ОАО "Ашинский метзавод" представлена в таблице 6...

Анализ эффективности затрат закупочной деятельности компании ООО "Любитель"

1.2 Оптимизация затрат логистических процессов на предприятии

Из теории логистики известно, что логистическая система -- это адаптивная система с обратной связью, состоящая, как правило...

Закономерности инновационного развития предприятия

3.2 Структура затрат на предприятии, максимизирующая прибыль (оптимизация) структуры затрат предприятия на перспективу

Критический объем реализации и уровень операционного рычага предприятия (точка безубыточности) находятся в прямой зависимости от структуры затрат предприятия (*от соотношения постоянных и переменных затрат)...

Производительность труда на предприятии на примере СХК "Буляк"

2.2 Оптимизация численности работников на предприятии

К проведению оптимизации численности персонала компании следует относиться как к отдельному проекту, который необходимо спланировать, то есть определить состав работ, их последовательность...

Пути экономии расходов на предприятии (на примере ООО "Форте Пиано")

2. Пути экономии расходов на предприятии (на примере ООО «Форте Пиано»)

...

Пути экономии расходов на предприятии (на примере ООО "Форте Пиано")

2.2 Пути экономии расходов на предприятии ООО «Форте Пиано»

Рассмотрим издержки в процессе производства и сбыта товаров и услуг на ООО «Форте Пиано» Одной из специфических функций системы управления затратами является анализ, который позволяет выявить резервы снижения себестоимости...

Расходы предприятия

Глава 2. Анализ расходов на конкретном предприятии

...

Риски предприятия

1.4 Оценка и оптимизация рисков

Количественную оценку уровня риска можно осуществлять с разной степенью точности расчетов. Ниже наиболее упрощенный метод...

Совершенствование инвестиционной деятельности на предприятии и пути её активизации

3. Оптимизация инвестиционной деятельности предприятии

...

Совершенствование организации нормирование расхода материальных ресурсов на предприятиях

1. Общие основы нормирования расходов материальных ресурсов на предприятии

...

Учет, контроль и анализ расходов предприятия

1.7 Учет расходов на предприятии ЗАО «Евро-Жилстрой» согласно учетной политике

Расходы на сырье и материалы, приходящиеся на произведенные товары, работы или услуги - дата передачи в производство на основании требования - накладной...

Экономическая природа издержек производства

Глава 2. Проблемы и оптимизация издержек производства на предприятии

...

Экономический раздел дипломного проекта

2.3.3 Оптимизация сетевого графика

Одна из задач при построении сетевого графика, как отмечалось, - максимальное сокращение длительности критического пути и, соответственно, всей разработки. Оптимальным является случай, когда все полные пути - критические...

econ.bobrodobro.ru

|

Поиск Лекций

Затраты сопровождают постоянно любой вид бизнеса и являют собой источник порождения продукта любого предприятия. Актуальность исследования работы обусловлена тем, что эффективное управление затратами и получение максимально возможной прибыли являются главной задачей финансово-экономических служб предприятий. Чем эффективнее используются в хозяйственных процессах экономические ресурсы, рабочая сила, научные достижения, тем ниже себестоимость и выше прибыль предприятия. Цель работы – разработать рекомендации по оптимизации затрат в ОАО «Водоканал». Для достижения поставленной цели необходимо решить следующие задачи: - Исследовать способы оптимизации затрат на предприятии; - Охарактеризовать деятельность ОАО «Водоканал»; - Провести анализ затрат в ОАО «Водоканал;» Объект исследования – открытое акционерное общество "Водоканал". Предметом исследования в работе являются затраты на производство и реализацию продукции (работ, услуг). В таблице 1 изображена финансовая деятельность предприятия.

Таблица 1 Финансовая деятельность ОАО «Водоканал»

Анализируя результаты финансовой деятельности видно, что предприятие несет большие финансовые потери по жилищно-комунальным услугам (-7393,5 тыс.руб. в 2015году) , соответственно можно сделать вывод, что предприятие убыточно. Проанализировав фактически сложившиеся объемы водопользования на предприятии за период 2013-2015гг. сделаны выводы, что предприятие несет большие потери питьевой воды в 2013 году 2705,62 тыс.м3, в 2014году 2590,93 тыс.м3, в 2015 году 2780,17 тыс.м3. В процессе исследования были выявлены проблемы: - предприятие несет большие потери питьевой воды из-за износа водопроводных сетей и большого количества водоразборных колонок; Решением данной проблемы является ремонт водопроводных сетей и сокращение водоразборных колонок. В связи с тем, что предприятие несет убыток, необходимо найти денежные средства для решения проблем с потерями воды. Рассмотрим фактические объемы поднятой воды каждого цеха (табл. 2)

Таблица2 Использование производственных мощностей, исходя из объема поднятой воды

Проанализировав использование производственных мощностей, исходя из объема поднятой воды, сделаны выводы, что цех ОСВ-3 задействован не на полную мощность, соответственно, его можно закрыть, перераспределив мощности на остальные цеха. Прогнозируемый финансовый результат показывает, что после закрытия цеха ОСВ-3 предприятие выйдет из убытка (табл.3). Таблица 3 Прогнозируемый финансовый результат при консервации цеха ОСВ-3

Проведя анализ использования водоразборных колонок, было выявлено, что 200 из 248 имеют процент использования ниже 50. Фактические затраты на содержание всех водоразборных колонок представлены в таблице 4. Таблица 4 Фактические затраты на содержание всех водоразборных колонок

При сокращении 200 водоразборных колонок предприятие сократит несанкционированный водоразбор и потери воды (300,9 тыс.м3), а также сэкономит 20 млн. рублей. Возможная сумма экономии при проведении сокращений колонок и цеха ОСВ-3 составляет 29 млн.руб. Эти средства можно направить на ремонт водопроводных сетей. В таблице 5 представлены необходимые затраты для проведения замены водопроводных сетей. Таблица 5 Реестр водопроводных сетей ОАО «Водоканал»

Из приведенных расчетов можно сделать вывод, что предприятию для того, чтобы заменить изношенных водопроводные сети необходимо 324970 тыс.руб. При экономии 29026,68 тыс. руб. можно полностью заменить 7 км. водопроводной трубы диаметром 110 мм., а также 3 км. трубы диаметром 160 мм., что позволит предприятию сократить потери воды на 461 тыс. м3. или 13876,1 тыс.руб., которые можно также направить на ремонт сетей или на погашение задолженностей предприятия. Таким образом, можно сделать вывод, что приведенные рекомендации позволяют предприятию улучшить финансовое состояние, сократить потери воды и заменить изношенные водопроводные сети, что позволит повысить качество питьевой воды, не используя дополнительных денежных средств. Список источников: 1) Официальный сайт ОАО «Водоканал». [электронный ресурс] - Режим доступа. - URL http://ishimvodokanal.ru/ (дата обращения 18.03.2016).

А.Д. Игнеева студент группы 36Эм142 Е-mail: [email protected] С.И. Коренкова Научный руководитель, канд. экон. наук, доцент

|

|

poisk-ru.ru

Оптимизация расходов на предприятии в период кризиса

Решения, конечно, нужно, в таких ситуациях принимать очень быстро, практически, мгновенно. А решения, касающиеся затрат и расходов — это одни из самых легких решений, которые руководству предстоит принять, так как они касаются того, чем предприятие в реальности владеет, денежными средствами, в отличие от принятия, например, стратегических, маркетинговых, инновационных решений, принятие которых, из-за роста неопределенности, стало еще более сложными. Поэтому понятно, что проще всего «затягивать потуже пояса» и «зажимать гайки». Однако необдуманное уменьшение расходов, «затягивание ремней» может привести к негативным стратегическим последствиям и тактическим потерям. При принятии скороспешных решений по уменьшению объема затрат часто также упускаются из виду категории «хороших» или высокопродуктивных расходов, приносящих компании огромный мультипликационный экономический эффект. Поэтому здесь справедливо применение народной мудрости: «Семь раз отмерь и один раз отрежь»!

Данная статья не претендует на обзор всех решений по оптимизации расходов и затрат всех видов, а только ставит своей целью заострить внимание руководства компаний на том, что к расходам нужно отнестись взвешенно, мудро, а не «огульно», вычеркивая целые статьи.

Бороться нужно за снижение не всех, а только непродуктивных, неэффективных, нерациональных затрат. Нужно ставить перед собой следующие вопросы:

- Как можно интенсифицировать, увеличить отдачу и эффективность издержек, которые предприятие собирается снизить.

- Как снижение той или иной статьи расходов повлияет на предприятие через год, два, три, пять и десять лет?

- Какие риски связаны с теми или иными расходами, как снижение расходов повлияет на вероятность проявления этих рисков?

-Имеет ли объем определенной статьи затрат «критический вес», каковы возложенные на эти расходы задачи и функции

- Какие имеются альтернативные решения? Чем можно компенсировать сокращение затрат?

Снижение расходов на обучение на семинарах, курсах, тренингах, на посещение конференций и форумов

Посещение сотрудниками и менеджерами обучающих программ (семинары, тренинги, курсы, стажировки), деловых и профессиональных мероприятий (конференции, форумы, круглые столы, симпозиумы) при правильной организации работы представителя организации дает компании огромный прямой и косвенный эффект, многократно перекрывающий понесенные издержки.

- Приобретаются новые технологические, деловые, отраслевые, профессиональные знания, важные для развития предприятия.

- Происходит обмен информацией и опытом с коллегами из других предприятий и отраслей.

- Участник получает сильный энергетический импульс, позволяющий ему значительно увеличить его производительность, эффективность и инициативность.

Поэтому автором предлагается задуматься о том, как увеличить эффективность посещения обучающих и деловых мероприятий. Только некоторые из возможных мер:

1) Попробовать уменьшить стоимость участия в мероприятии. При правильном обращении к организаторам курсов или конференции в 9 из 10 случаев предприятию представят существенную скидку или дадут возможность посетить мероприятие двум сотрудникам при регистрации только одного участника.

2) Занимать во время мероприятия активную и инициативную позицию, стараясь извлекать максимальную пользу для предприятия от посещения семинара или форума.

3) Взять с собой на мероприятие диктофон, чтобы получить возможность еще раз прослушать самые ценные моменты, и затем познакомить других сотрудников с полезной информацией.

4) По итогам посещения каждого мероприятия обязать каждого сотрудника изложить все прикладные моменты, обсуждаемые на конференции или семинаре в виде четких предложений по внедрению на предприятии. При этом сотрудник не должен ограничивать себя только работой своего подразделения.

Это только примеры некоторых рекомендаций по увеличению эффективности посещения деловых и профессиональных форумов. И нельзя не согласиться с тем, что обучающие программы и деловые мероприятия — это эффективный источник идей, знаний, опыта, связей, инновационных устремлений, которые так нужны для преодоления кризисных ситуаций.

Уменьшение расходов на связь и Интернет

Многие крупные промышленные предприятия сокращают лимиты на телефонные разговоры по междугородней и международной связи. С одной стороны, это может оказаться правильным по отношению к перерасходам в подразделениях, в компетенции которых не входят внешние коммуникации. Но в отношении лимитов телефонных разговоров для подразделений маркетинга, сбыта, снабжения, эффективность работы которых в значительной степени зависит от интенсивности международных коммуникаций, ситуация должна быть прямо противоположной. Но в этом случае для увеличения эффективности и отдачи от данных расходов на предприятии должен быть разработан стандарт или регламент по международным телефонным переговорам, предоставляющий сотрудникам понятный и практический инструментарий для эффективной работы.

Сокращение расходов на Интернет, на уменьшение пропускной способности Интернет-связи также не совсем разумно. При восстановлении инфраструктуры разрушенной стихийными бедствиями в Новом Орлеане и других пострадавших регионах США, власти первым делом восстановили высокоскоростной беспроводной Интернет. И Интернет там бесплатный. Это содействует росту и развитию экономики. Самые прогрессивные страны уже давно поняли, что Интернет — это такая же необходимая инфраструктура, как дороги или телерадиовещание и такой же эффективный катализатор развития, как бизнес-инкубаторы или парки высоких технологий. У нас, к сожалению, стоимость Интернет-услуг одна из самых дорогих в мире, несмотря на технологическую простоту оказания этих услуг. А между прочим World Wide Web является сегодня незаменимым источником информационных ресурсов, поставщиком интерактивных сервисов, позволяющих решать многие деловые вопросы, развивать бизнес-процессы, что особенно важно в период кризиса.

- Это источник коммерческой, маркетинговой, технической информации, контактных, управленческих данных.

- Это эффективное средство коммуникаций (e-mail, ICQ, Skype, форумы, блоги, сети, чаты и так далее), выступающее эффективной альтернативой всем традиционным средствам связи.

- Это сильный канал продвижения (рассылка коммерческих и деловых предложений, переговоры в сети Интернет, размещение информации о предприятии на многочисленных Интернет-носителях, продвижение web-сайта предприятия).

Другой момент — это снова же увеличение эффективности использования Интернет-трафика в целях развития предприятия. Здесь можно абсолютно смело сказать следующее: наши отечественные предприятия-производители практически не используют тех многочисленных возможностей, предоставленных сегодня глобальным информационным пространством. Об интенсивности использования даже и речи не идет, нашим компаниям Интернет еще долго нужно осваивать экстенсивными путями, попробовать хоть половину тех Интернет-инструментов, носителей неограниченных возможностей, которые нам сегодня предоставлены. И снова на повестку дня становится фактор обучения. Компании и сотрудники часто просто не осведомлены о тех неограниченных возможностях работы в Интернет, не говоря уже о том, что на предприятиях нет систем, например, Интернет-маркетинга.

То же самое касается и расходов на разработку и создание web-сайта предприятия. Без сайта предприятию сейчас уже просто ни как не обойтись. Сегодня бытует аксиома: «Нет в Интернете — нет в бизнесе»! Но разработать одинаковый по своей эффективности web-ресурс можно и за 5000–7000, и за 500–700 условных единиц. Хостинг на целый порядок обходится дешевле, если заказать его за рубежом и оплатить международной карточкой или электронными деньгами. Вот вам и высвобождается лишний рубль, чтобы вложить его в развитие и продвижение. И такой порядок цифр сегодня присутствует в экономике на каждом шагу, задача только в том, чтобы быть осведомленным и искать новые решения!

Снижение расходов на дальние и загранкомандировки

Любой коммерческий директор подтвердит, что можно долго писать множество писем, ведя переписку с потенциальными партнерами, истратить часы телефонных разговоров, и всего лишь за считанные минуты решить вопрос с глазу на глаз при личной встрече. Переговоры во время командировок — это один из самых эффективных инструментов продвижения продукции предприятия, установления деловых отношений с партнерами. Поэтому, особенно при наступлении кризисных явлений, на предприятии рекомендуется интенсифицировать работу с командировками, отправить в дальние края больше менеджеров и на более продолжительное время. Как показал опыт автора, вопросы, связанные со сбытом продукции, эффективно могут решать в командировках не только менеджеры подразделений маркетинга и сбыта, но и руководители финансово-экономических и производственных служб, усиливая таким образом маркетинговый вектор компании. Поэтому нужно не сокращать расходы на командировки менеджеров, как делают сейчас многие предприятия, а смело увеличивать количество «вылазок» на внешние рынки нашего маркетингового десанта. И говоря об эффективности этих мероприятий, хочется провести аналогию с военной тематикой. Забрасывают в тыл врага кого? Правильно, самых подготовленных, обученных опытных спецназовцев. Такими «асами» должны стать и командируемые менеджеры, которые должны выполнить спецзадания, от которых сегодня зависят судьбы многих людей.

1. Следует отправлять в дорогостоящие командировки сотрудников, умеющих эффективно организовать свою работу (посещение максимального числа компаний в день с достижением во время ведения переговоров поставленных целей).

2. Важен этап серьезной подготовки к поездке (обзвон, планирование посещений, предварительное, но гибкое назначение встреч).

3. Должна быть полная и четкая отчетность о результатах всех встреч, деловых переговоров, стимулирующая рациональное использование времени сотрудника и средств предприятия во время командировки.

4. Значительно помогает сотрудникам в подготовке к командировке внутренний стандарт или регламент предприятия по данному вопросу.

5. Обязательно нужно стараться быстро реализовать на практике все наработки, результаты командировок по их завершении. Часто получается, что командированный менеджер должен после длительной поездки прийти в себя, отдохнуть. В это время актуальными вопросами никто не занимается, а через неделю — уже ставятся совсем другие задачи.

Снижение расходов на привлечение внешних консультантов и независимых экспертов

Взгляд на проблему со стороны всегда позволяет получить намного более объективную, независимую информацию, необходимую для решения данной проблемы. Привлечение консультантов и независимых экспертов всегда дает огромный внешний импульс развитию бизнеса. Особенно это актуально в критические моменты, когда необходимо действовать и быстро, и умно.

Готово ли предприятие самостоятельно разработать программу развития. Быстро оценить ситуацию, взвесить все сильные и слабые стороны, угрозы и возможности, выработать стратегию, разработать план эффективных мероприятий? Понятно, что не каждому предприятию это под силу. А тем компаниям, которые это сделать могут, никогда не помешает еще и «вливание» новых идей, свежих мыслей, межотраслевого прогрессивного опыта. Мыслящие руководители за это платят немалые деньги и уверены, что эти затраты окупаются многократно. Как сказал китайский стратег Сунн Зи, лидер, который не стремится купить информацию, лидер нерешительный никогда не добьется успеха. Однако на все преимущества работы компании с внешними консультантами снова встает вопрос эффективности этой работы. Консалтинговые компании оперативно, самыми первыми подготовили свои антикризисные предложения, и каждая из них предлагает свой антикризисный продукт. Из всего разнообразия антикризисных предложений выбрать еще сложнее, чем до кризиса. Понятно, что каждый консультант будет при этом максимизировать, актуализировать важность для предприятия той проблемы, в которой он специализируется, то есть имеет наибольшие профессиональные компетенции. Поэтому нужно стараться в предложениях консультантов не упустить те моменты, которые иногда стараются предприятию навязать, чтобы продать свои услуги. И если предприятие уже давно работает с независимым экспертом, который занимает непредвзятую позицию, не лоббирует на предприятии другие виды дополнительных затрат, в которых он сам прямо или косвенно может быть заинтересован, который сопровождает деятельность и развитие этой компании, то расходы на эту работу нельзя сокращать ни в коем случае. Хорошие консультанты сейчас становятся на вес золота и многие московские консалтинговые компании вместо распространенного сегодня везде сокращения персонала, не справляясь с работой, наоборот, расширяют штат. Поэтому наличие у компании проверенного временем непредубежденного внешнего консультанта, обладающего системным мышлением и прогрессивными инструментами развития бизнеса — это большое преимущество, особенно в период кризиса. И ни в коем случае такого преимущества нельзя лишаться в сложные для предприятия моменты.

Если до начала кризиса предприятие не успело определиться с консультантами, нужно это делать сейчас и побыстрее. Эффективность на примере юридического консалтинга: стоимость комплексного аудита правовой системы предприятия будет стоить 500–1000 долларов, но каких ведь затрат это может помочь избежать в будущем.

Сокращение расходов на содержание запасов

Сокращение данной статьи расходов увеличивает логистические и производственные риски, которые в период кризиса увеличиваются и сами по себе. Этот период связан с приостановкой работы и даже закрытием многих производственных компаний. Если такие проблемы окажутся и у поставщиков предприятия, сбои могут происходить и у перевозчиков.

Расходы на рекламу

Уменьшение расходов на рекламу не приведет к тактическим и стратегическим потерям только в том случае, если предприятие найдет другие, более дешевые и условно бесплатные методы рекламы, продвижения, информирования покупателей, потребителей, партнеров о своих бизнес-предложениях. Это могут быть методы «партизанского маркетинга», «рекламы без рекламы» и так далее. Отсутствие финансовых средств должно быть обязательно заменено смекалкой, нестандартными креативными решениями, серьезной творческой работой всего коллектива предприятия. Ни в коем случае не следует отказываться от расходов на ту рекламу, которая «хорошо работает», на те проверенные каналы коммуникаций с потребителями, которые доказали свою эффективность. Расходы на рекламу и маркетинг, в этом случае, нужно перераспределить в пользу этих эффективных инструментов.

Сокращение расходов на техническое обслуживание, ремонт

Сокращение данной статьи расходов также увеличивает производственные риски, ставя со временем под вопрос сами производственные процессы. Сколько предприятие может потерять от простоя линии или более дорогостоящего ремонта оборудования, сэкономив незначительные средства в виде затрат на обслуживании. Можно сэкономить копейку, а потерять рубль! Кроме того, работающее без ремонтов и «на износ» во время кризиса оборудование может оказаться в начале экономического подъема, который непременно рано или поздно сменит кризисный период, уже неработоспособным. Когда экономика начнет расти, компания не сможет использовать преимущества и возможности экономического роста.

Снижение затрат на контроль за качеством

От некоторых экспертов прозвучали такие рекомендации и советы: удешевляйте продукцию за счет снижения качества. А насколько качество произведенных на отечественных предприятиях товаров высоко? Есть ли куда его снижать? Можно ли эффективно конкурировать с таким качеством на мировых рынках? Или эта продукция пойдет на защищенный от зарубежных конкурентов внутренний рынок? Качество снижать некуда, его нужно только увеличивать или не «переводить» природные ресурсы. Примитивизация не допустима!

Сокращение расходов на содержание персонала

Расходы на содержание персонала нужно снижать в первую очередь в тех отраслях, в которых во время экономического бума, предшествующего кризису, произошел необоснованный гипер-рост заработных плат, не подкрепленный ростом производительности труда и ростом эффективности производства. Снижение этих расходов в первую очередь связано с уменьшением премий и надбавок. Однако если в материальном стимулировании не дать других альтернатив, может произойти резкое падение и так низкой производительности труда: сотрудники будут только «ходить на работу». Альтернативами заработной платы, стимулирующей ключевых сотрудников, может быть участие в собственности компании, вознаграждения за рационализаторские предложения, премии за особые достижения, нематериальные меры и так далее.

Что касается сокращения численности персонала, то экономисты будущего скорее отнесутся к такому решению, как современные медики относятся сегодня к «кровопусканию», «успешно» практикуемому лекарями средневековья. Здесь мы не будем касаться макроэкономических последствий массового сокращения персонала, безработицы, падения потребительского спроса и процессов, ведущих к усугублению кризиса. Сегодня есть многочисленные примеры больших сокращений, например, в IT-бизнесе. Сколько средств ушло на поиск и найм даже самого обычного программиста? Сколько денег вложено в его обучение? Сколько сил и средств направлено компанией на сплочение коллектива, мотивацию, развитие корпоративной культуры, профессиональное совершенствование? И сейчас вместе с сотрудниками уходят из компании инвестиции в человеческий персонал, уходят «ноу-хау», уходит информация. А все это с наступлением эры информационных технологий становится главным фактором конкурентоспособности, источником инноваций. Здесь есть и второй момент: что происходит с оставшимися в компании сотрудниками? Люди понимают, что следующими могут оказаться они, перестают доверять менеджменту, уровень лояльности устремляется к нулю. Поверят ли они на следующем корпоративном собрании пламенным речам топ-менеджмента о дружной и сплоченной команде? И чего тогда стоят заявления о социальной ответственности бизнеса?

Подобно «кровопусканию» во время сокращения персонала, во-первых, компания теряет ценные ресурсы, а во-вторых, предприятие «ослабляет свой организм». Э. У. Деминг, автор японского чуда, доказал, что эффективность, производительность, результативность как всего бизнеса, так и отдельного работника зависит только от менеджмента, построенной в компании системы управления, а не от самих сотрудников. Любого, самого отстающего сотрудника можно «поставить» в такую систему, где он будет демонстрировать высочайшие результаты. Персонал нужно обучать! И как говорит пословица: «Нет плохих учеников, есть плохие учителя»! Конечно, все это не просто. Для сохранения коллектива нужно думать интенсивными, фундаментальными, глубинными, системными категориями и принципами, а за период экономического бума, предшествовавшего кризису, мы привыкли только в поверхностному, экстенсивному мышлению. И думать, и проявлять инициативу, и искать пути выхода из кризиса, нужно не только руководству, но и самому персоналу. Обязательно нужно учитывать, что многие люди разучились думать, напрягать мозги, бороться за эффективность, напряженно работать по-стахановски. Во многих отраслях люди привыкли к быстрым, легким и большим деньгам, не соизмеряя свой собственный вклад в получение этих денег, создание реальной ценности для клиента и для общества. В ближайшее время многим работникам придется снова опуститься с небес на землю в отношении своих финансовых и материальных запросов и работать гораздо больше и за значительно меньшие деньги, чем прежде.

Одна из самых действенных рекомендаций: максимально активизировать и интенсивно использовать (часто) уснувший интеллектуальный и творческий потенциал персонала, стимулировать предпринимательство, рационализаторство, новаторство на всех уровнях организации.

Нужно также помнить, что расходы на содержание персонала не ограничиваются только выплатой заработных плат и связанных с этим социальными и налоговыми платежами. Посчитайте, например, сколько стоит аренда рабочего пространства и упущенную выгоду от сдачи в аренду этих площадей. Есть хорошее решение: перевод части хотя бы офисного персонала в «виртуальный» или «домашний», что уже нашло широкое применение на западе, и чем уже успели воспользоваться многие. Благодаря развитию современных информационных технологий организовать работу работников интеллектуального труда можно таким образом, что весь персонал работает дома, а управление и коммуникации осуществляются с помощью средств Интернет. Такой вид организации труда имеет массу преимуществ, как для сотрудников, так и для компании. Среди явных недостатков: дисциплина. Однако, если работник не дисциплинирован и не организован, эффективно ли он работает в самом офисе компании?

Расходы, которые следует уменьшать

«Универсальные» расходы, которые можно безопасно уменьшать без каких-либо значительных потерь в долгосрочном и в краткосрочном плане.

Устранение потерь на производстве: экономия топлива, электроэнергии, сырья, материалов. Внедрение технологий «бережливого производства» — для многих предприятий с нашей по-прежнему советской культурой это очень громко сказано. Однако, к этому нужно стремиться, к этому нас подталкивает кризис.

Сокращение расходов на «поддержание высокого статуса». Это может быть и переезд в менее престижный и менее дорогой офис. «Уплотнение» служб, подразделений, персонала в занимаемых помещениях, отказ от излишних площадей и сдача их в аренду, субаренду и так далее. Это также может быть и снижение расходов на служебный автотранспорт, если он укомплектован дорогими и неэкономными автомобилями бизнес-класса (расход топлива, затраты на обслуживание), благодаря переходу на «малолитражки», сокращению служебного автотранспорта

Отказ от выплат дивидендов учредителям и акционерам в пользу укрепления финансовых позиций, создания стабилизационного фонда предприятия, для выживания компании в кризисный период. Сюда же относится и отказ от «огульных» выплат премий, надбавок. Однако, сэкономленные за счет этих мер средства нужно вкладывать в развитие, а не «проедать».

Целый раздел так называемых «скрытых или неявных затрат», о которых все забывают. Это издержки неполученной или упущенной выгоды. Эти затраты не отражаются ни в каких отчетах, поэтому с ними никто и не борется. В то же время, если зайти на любое крупное промышленное предприятие, увидим ли мы, что там эффективно и рационально используется каждый квадратный метр площадей и каждый станок? А если ненужное сдать в аренду или организовать из «лишних» на предприятии людей производственные группы, кооперативы, бригады и помочь им в освоении новых направлений работы, то на этом можно не только сэкономить, но и заработать.

Канцелярские товары, офисные расходы — статья не большая, но, как говорится: «Копейка рубль бережет»! Нашим людям не привыкать экономить бумагу, печатая на черновиках, экономить картридж, переводя принтеры в экономные режимы печати, что все и делали 10 лет назад. Сюда же относится и элементарная бережливость по отношению к электричеству, воде, теплу и так далее.

Расходы на приобретаемые предприятием комплектующие, материалы. Общепринятым механизмом во всем цивилизованном мире считается постепенное планомерное уменьшение стоимости механизмов узлов, и комплектующих давно выпускаемых образцов. Все японские компании утверждают со своими поставщиками графики уменьшения цены и планы улучшения качества производства закупаемых изделий. Поэтому и наши предприятия могут с поставщиками заключать не только контракты и договора на поставку, но и долгосрочные соглашения о качестве поставляемых товаров (контроль и развитие) и графики постепенного снижения закупочной стоимости комплектующих.

Безусловно, сюда же относятся и расходы на сферы и появившиеся на волне предшествующего экономического бума и гипер-роста отрасли сектора B2B. Сегодня, наверное, ни у одного директора не возникнет вопроса: «Платить ли десятки и сотни тысяч долларов креативному агентству за логотип и слоган дочерней компании или поработать над этой задачей своими силами»?

Расходы, которые предприятию придется увеличить

Затраты, которые предприятию целесообразнее понести в целях минимизации рисков и уменьшения расходов, которые фирма в противном случае может понести в будущем.

Расходы, связанные с экономической безопасностью предприятия. Необходимо провести комплекс предупреждающих мер по ликвидации многих рисков, вероятность которых в кризисные периоды увеличивается. Рекомендуется усилить на предприятии систему риск-менеджмента, правовую систему, систему безопасности, систему антикризисного PR и так далее. Провести процедуры юридического аудита всех аспектов деятельности компании. Провести антикризисный аудит системы информационной безопасности.

Расходы или инвестиции в человеческие ресурсы. Это расходы в первую очередь на поддержание морального духа (корпоративная идеология, внутренний антикризисный PR), так как сколько бы предприятие ни сокращало бы затраты, кризис не преодолеть без поддержки и блеска в глазах сотрудников. А кризис предоставляет отличные возможности по сплочению коллектива. Сюда же относятся и расходы по переподготовке и переквалификации персонала, без которой также не обойтись. Многие европейские компании, отправившие своих сотрудников в неоплаченные отпуска на 1–2 месяца, организовали на этот период программы корпоративного обучения персонала, перепрофилирование, переквалификацию и переподготовку на другие направления и сферы деятельности для подготовки людей к выполнению другой работы, решению других задач.

Расходы на маркетинг, проведение маркетинговых и научных исследований, на разработку новых продуктов, проектирование и внедрение в производство новых видов продукции, затраты на формирование собственной независимой от внешних кредитных вливаний товаропроводящей сети. Это все критически необходимо для компаний, собирающихся работать и в период, и после кризиса, а не сворачивать бизнес в ближайшее время.

Расходы на развитие предприятия в виде вознаграждений и выплат за рационализаторские предложения, на внедрение новых менее ресурсоемких и ресурсосберегающих технологий, на оптимизацию бизнес-процессов, позволяющих увеличивать эффективность производства и бизнеса компании.

Затраты, необходимые для реорганизации и обновления бизнеса, внедрение инноваций и развитие предприятий. Экономика и бизнес после кризиса не останутся такими же, какими они были до «коллапса». Деловой мир сильно изменится, как всегда это бывает, снова произойдет перераспределение ресурсов: финансовых, производственных, интеллектуальных, произойдут изменения в расстановке сил на рынке и в политике. Практически все бизнес-аналитики и топ-менеджеры крупных компаний пытаются найти новый путь и даже новую парадигму бизнеса. Поэтому каждому предприятию придется пройти свой путь изменений в организационной структуре, корпоративной культуре, построении отношений во многих плоскостях, а это в свою очередь потребует вложений.

Расходы на бизнес-интеграцию, организацию и финансирование деловых и отраслевых союзов, ассоциаций, клубов. Даже крупные и очень сильные компании окажутся в ближайшее время в сложном положении, решать многие вопросы в котором легче в кооперации со своими бывшими конкурентами, координируя всю отрасль. Многие вещи сейчас можно будет решить гораздо эффективнее, если действовать вместе, сообща, думая об эффекте для всей отраслевой, региональной и общеэкономической системе. Координация действий, общие интересы, совместное решение сложных вопросов в органах государственного управления, объединение для совместных закупок сырья и материалов, снабженческая, производственная, сбытовая кооперация и экономия на масштабе дадут компаниям в этот период ряд дополнительных преимуществ. Однако это невозможно без полноценной и активной работы аппарата, координирующего органа такого союза или ассоциации, который нуждается в соответствующем бюджете.

Управление расходами на предприятии в период кризиса должно быть не бюджетным или автоматическим, когда выделяются статьи и доводятся лимиты, а «ручным», когда изучается целесообразность каждого платежа, эффективность всех издержек по отдельности. Управление расходами должно соизмерять тактические потребности и стратегические задачи, находя между ними золотую середину.

Кризис, снижение на предприятии расходов дают сотрудникам и менеджерам подразделений хорошую возможность объяснения своих упущений и не достижения поставленных целей. Чтобы такого не случалось можно в управлении использовать подход, практикуемый на многих японских предприятиях: это работа с парами противоположностей. При постановке целей должны ставиться двойные, иногда даже взаимоисключающие задачи: уменьшить стоимость и улучшить качество, снизить массу и увеличить устойчивость и так далее. Это не даст людям возможность все свои недоработки списывать на снижение расходов. А, кроме того, японцам это помогает еще и находить принципиально новые решения, лежащие за пределами этих ограничивающих ментальное поле пар противоположностей.

Важно найти мудрые решения, характеризующиеся как «золотая середина». Как 100 лет назад говорил Генри Форд, управление расходами не должно характеризоваться ни жадностью, ни расточительностью. Обе эти крайности ведут к перерасходам, вызывая сразу или через некоторое время новые проблемы и еще большие издержки на их решение.

Хочется также предостеречь менеджеров и предупредить, что «завинчивания гаек» и «затягивания поясов» недостаточно для того, чтобы компания вышла из кризиса. Это только одно из направлений, в котором следует сегодня двигаться. Для выживания предприятия необходима целая система мероприятий:

1) Сокращение расходов, уменьшение нерациональных издержек, то есть, собственно, «завинчивание гаек».

2) Увеличение экономической эффективности и отдачи всех затрат, ресурсов и вложений.

3) Увеличение доходной составляющей бизнеса, интенсификация маркетинговой деятельности.

4) Поиск альтернативных решений, позволяющих заменить расходоемкие решения на «беззатратные» и «малозатратные» варианты.

5) Развитие бизнес-систем (производство, маркетинг, логистика, HR, НИОКР, так далее), рационализаторская деятельность, оптимизация бизнес-процессов.

6) Поиск и принятие принципиально новых фундаментальных решений организации и ведения экономической деятельности, вплоть до изменения парадигмы бизнеса.

В настоящий момент на мировом, национальном, региональном, отраслевом, корпоративном уровнях предпринимаются попытки по нейтрализации негативных последствий мирового финансового кризиса. Однако на всех этих уровнях при этом используются меры и предпринимаются решения, которые являются причинами сложившейся ситуации, то есть которые постепенно и привели к кризису. И если упор на поддержку банковской системы и стимулирование потребления и может дать в краткосрочной перспективе положительный результат (для отдельных элементов системы, а не для всей системы), то это ненадолго. Как говорил Альберт Эйнштейн: «Невозможно решить проблему на том же уровне, на котором она возникла. Нужно стать выше этой проблемы, поднявшись на следующий уровень». И если не будут найдены принципиально новые решения, которые в корне изменят экономическую модель и системы управления хозяйством, то кризис перерастет уже из разряда мирового экономического в разряд глобального кризиса цивилизации. Кроме того, кризисы подобного масштаба и глубины всегда приводят к открытию и новых технических решений, новых технологий, новых источников энергии, новых систем организации труда, к обновлению во многих сферах, секторах и отраслях экономики. И даже если мы не сами придумаем принципиально новые подходы к работе, то, по крайней мере, мы не должны упустить смену парадигмы бизнеса и не оказать снова за границами возможностей и перспектив.

Период, в который мы вошли, не простой, но в результате, представьте, как мы научимся управлять затратами и эффективностью своих компаний! Сколько за это время будет найдено прогрессивных решений, которых мы бы даже не искали, если бы не кризис! А на прошедшие периоды мы будем смотреть как на времена неэффективного бизнеса и упущенных возможностей и задавать себе вопросы, почему мы раньше так мало думали об эффективности и развитии.

Андрей Жалевич, www.lobanov-logist.ru

www.logists.by

|

ТОП 10: |

Затраты сопровождают постоянно любой вид бизнеса и являют собой источник порождения продукта любого предприятия. Актуальность исследования работы обусловлена тем, что эффективное управление затратами и получение максимально возможной прибыли являются главной задачей финансово-экономических служб предприятий. Чем эффективнее используются в хозяйственных процессах экономические ресурсы, рабочая сила, научные достижения, тем ниже себестоимость и выше прибыль предприятия. Цель работы – разработать рекомендации по оптимизации затрат в ОАО «Водоканал». Для достижения поставленной цели необходимо решить следующие задачи: - Исследовать способы оптимизации затрат на предприятии; - Охарактеризовать деятельность ОАО «Водоканал»; - Провести анализ затрат в ОАО «Водоканал;» Объект исследования – открытое акционерное общество "Водоканал". Предметом исследования в работе являются затраты на производство и реализацию продукции (работ, услуг). В таблице 1 изображена финансовая деятельность предприятия.

Таблица 1 Финансовая деятельность ОАО «Водоканал»

Анализируя результаты финансовой деятельности видно, что предприятие несет большие финансовые потери по жилищно-комунальным услугам (-7393,5 тыс.руб. в 2015году) , соответственно можно сделать вывод, что предприятие убыточно. Проанализировав фактически сложившиеся объемы водопользования на предприятии за период 2013-2015гг. сделаны выводы, что предприятие несет большие потери питьевой воды в 2013 году 2705,62 тыс.м3, в 2014году 2590,93 тыс.м3, в 2015 году 2780,17 тыс.м3. В процессе исследования были выявлены проблемы: - предприятие несет большие потери питьевой воды из-за износа водопроводных сетей и большого количества водоразборных колонок; Решением данной проблемы является ремонт водопроводных сетей и сокращение водоразборных колонок. В связи с тем, что предприятие несет убыток, необходимо найти денежные средства для решения проблем с потерями воды. Рассмотрим фактические объемы поднятой воды каждого цеха (табл. 2)

Таблица2 Использование производственных мощностей, исходя из объема поднятой воды

Проанализировав использование производственных мощностей, исходя из объема поднятой воды, сделаны выводы, что цех ОСВ-3 задействован не на полную мощность, соответственно, его можно закрыть, перераспределив мощности на остальные цеха. Прогнозируемый финансовый результат показывает, что после закрытия цеха ОСВ-3 предприятие выйдет из убытка (табл.3). Таблица 3 Прогнозируемый финансовый результат при консервации цеха ОСВ-3

Проведя анализ использования водоразборных колонок, было выявлено, что 200 из 248 имеют процент использования ниже 50. Фактические затраты на содержание всех водоразборных колонок представлены в таблице 4. Таблица 4 Фактические затраты на содержание всех водоразборных колонок

При сокращении 200 водоразборных колонок предприятие сократит несанкционированный водоразбор и потери воды (300,9 тыс.м3), а также сэкономит 20 млн. рублей. Возможная сумма экономии при проведении сокращений колонок и цеха ОСВ-3 составляет 29 млн.руб. Эти средства можно направить на ремонт водопроводных сетей. В таблице 5 представлены необходимые затраты для проведения замены водопроводных сетей. Таблица 5 Реестр водопроводных сетей ОАО «Водоканал»

Из приведенных расчетов можно сделать вывод, что предприятию для того, чтобы заменить изношенных водопроводные сети необходимо 324970 тыс.руб. При экономии 29026,68 тыс. руб. можно полностью заменить 7 км. водопроводной трубы диаметром 110 мм., а также 3 км. трубы диаметром 160 мм., что позволит предприятию сократить потери воды на 461 тыс. м3. или 13876,1 тыс.руб., которые можно также направить на ремонт сетей или на погашение задолженностей предприятия. Таким образом, можно сделать вывод, что приведенные рекомендации позволяют предприятию улучшить финансовое состояние, сократить потери воды и заменить изношенные водопроводные сети, что позволит повысить качество питьевой воды, не используя дополнительных денежных средств. Список источников: 1) Официальный сайт ОАО «Водоканал». [электронный ресурс] - Режим доступа. - URL http://ishimvodokanal.ru/ (дата обращения 18.03.2016).

А.Д. Игнеева студент группы 36Эм142 Е-mail: [email protected] С.И. Коренкова Научный руководитель, канд. экон. наук, доцент |

infopedia.su