Инструменты контроллинга от А до Я - Фольмут Х.Й.. Финансы и статистика. Оптимизация объемов заказов при закупке

3. Оптимизация объемов заказов при закупке

3.1. Как может быть рассчитан оптимальный объем заказа при закупке?

Определение объема и момента осуществления заказа при закупке зависит от следующих факторов:

потребности производства в сырье и материалах;

требований к содержанию на складе;

ситуации на рынке закупок

При определении объема заказа есть две возможности.

Закупка больших количеств через большие промежутки времени. Закупка больших количеств имеет свои достоинства не только в связи с более выгодными ценами и более низкими затратами на приобретение, но и благодаря обеспечению относительно большей надежности текущего производства. Однако этим достоинствам противостоят такие недостатки, как высокий уровень связывания капитала с большими процентами и значительные складские затраты.

Закупка небольших количеств через небольшие промежутки времени. В случае более частых закупок небольших количеств через небольшие промежутки времени названные выше достоинства и недостатки меняются местами Благодаря более быстрому складскому обороту связывается меньше капитала, что приводит к снижению процентов и складских запасов. Кроме того, уменьшаются риск порчи, потери и старение товаров на складе в связи с более короткими сроками хранения. Освобождаются также складские помещения, которые могут быть использованы для других целей.

Недостатком является то, что при небольших объемах заказов обычно нет преимуществ по ценам закупки и условиям поставки, а за счет частых оформлений заказов возникают дополнительные затраты. Однако в таком случае не всегда обеспечена непрерывность производственного процесса.

Таким образом, проблема оптимизации объемов заказов состоит в том, чтобы сбалансировать две противоположные тенденции в динамике затрат

а) Постоянные затраты на приобретение.

Эти затраты возникают независимо от объема заказа. К ним относятся расходы на оформление заказа и бухгалтерские операции, канцелярские работы, приемку материалов и почтовые расходы. Уровень постоянных затрат возрастает с ростом количества заказов в течение планового периода

б) Складские затраты.

Эти затраты зависят преимущественно от объемов складских запасов и их стоимости К складским затратам относятся прежде всего затраты на содержание помещений, затраты на персонал, калькуляционная амортизация, калькуляционные проценты на связанный складом капитал, износ или утраты, а также затраты на складские приспособления. Детальные исследования показали, что на промышленных предприятиях складские затраты составляют от 20 до 30%.

Складские затраты возрастают с ростом объемов заказов. Чем чаще делаются заказы, тем меньше объемы отдельных заказов при данной общей потребности в плановом периоде. При меньших объемах заказов складские запасы могут поддерживаться в среднем на более низком уровне.

Целью оптимизации должно быть определение такого объема заказов при плановой общей потребности, когда сумма постоянных затрат на приобретение и складских затрат имеет наиболее выгодное значение. При этом необходимо учитывать, что постоянные затраты на приобретение и складские затраты изменяются в противоположном направлении

Чтобы поддерживать затраты на заказ по возможности на более низком уровне, необходимо определить его оптимальный объем. Поэтому требуется проверить постоянные затраты на приобретение и складские затраты

Оптимальный объем заказа определяется величинами прироста складских затрат и снижения затрат на приобретение Наименьшее значение суммы этих затрат соответствует оптимальному объему заказа.

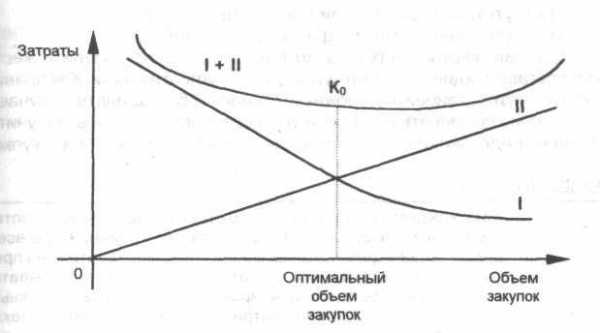

Данные взаимосвязи могут быть представлены в графическом виде. Положение точки оптимального объема заказа определяется пересечением линии постоянных затрат на приобретение и линии складских затрат На рис. 10 наглядно показано поведение обоих элементов затрат.

- затраты на приобретение.

- складские затраты

Рис. 10. Оптимальный объем заказа

Для расчета оптимального объема заказа применяется, как правило, следующая формула:

Ставка складского процента определяется так:

складские затраты

ставка складского процента = х 100.

средний складской запас

При использовании этой формулы делаются предположения, которые на практике не всегда осуществимы:

равномерное потребление сырья и материалов в течение планового периода;

неизменные закупочные цены;

отсутствие скидок за количество;

отсутствие дифференцированной шкалы транспортных рас ходов;

свободный выбор сроков поставки;

отсутствие ограничений при складировании;

отсутствие проблем с финансированием.

Есть множество подходов, которые позволяют заменить жесткие составляющие этой формулы более реалистичными. Как правило, формула становится сложнее. Однако в большинстве случаев достаточно применить приведенную выше формулу, чтобы получить первое представление об оптимальном объеме заказов при закупке.

ВЫВОДЫ

На каждом предприятии необходимо рассчитывать оптимальный объем заказов при закупке по крайней мере всех А-деталей с целью минимизации постоянных затрат на приобретение и складских затрат При этом нужно учитывать, что должны быть сбалансированы две противоположные тенденции в поведении затрат Оптимальный объем заказов определяется точкой пересечения линии постоянных затрат на приобретение и линии складских затрат Использование формулы для расчета оптимального объема заказа облегчает установление этой точки

studfiles.net

3. Оптимизация объемов заказов при закупке

3.1. Как может быть рассчитан оптимальный объем заказа при закупке?

Определение объема и момента осуществления заказа при закупке зависит от следующих факторов:

потребности производства в сырье и материалах;

требований к содержанию на складе;

ситуации на рынке закупок

При определении объема заказа есть две возможности.

Закупка больших количеств через большие промежутки времени. Закупка больших количеств имеет свои достоинства не только в связи с более выгодными ценами и более низкими затратами на приобретение, но и благодаря обеспечению относительно большей надежности текущего производства. Однако этим достоинствам противостоят такие недостатки, как высокий уровень связывания капитала с большими процентами и значительные складские затраты.

Закупка небольших количеств через небольшие промежутки времени. В случае более частых закупок небольших количеств через небольшие промежутки времени названные выше достоинства и недостатки меняются местами Благодаря более быстрому складскому обороту связывается меньше капитала, что приводит к снижению процентов и складских запасов. Кроме того, уменьшаются риск порчи, потери и старение товаров на складе в связи с более короткими сроками хранения. Освобождаются также складские помещения, которые могут быть использованы для других целей.

Недостатком является то, что при небольших объемах заказов обычно нет преимуществ по ценам закупки и условиям поставки, а за счет частых оформлений заказов возникают дополнительные затраты. Однако в таком случае не всегда обеспечена непрерывность производственного процесса.

Таким образом, проблема оптимизации объемов заказов состоит в том, чтобы сбалансировать две противоположные тенденции в динамике затрат

а) Постоянные затраты на приобретение.

Эти затраты возникают независимо от объема заказа. К ним относятся расходы на оформление заказа и бухгалтерские операции, канцелярские работы, приемку материалов и почтовые расходы. Уровень постоянных затрат возрастает с ростом количества заказов в течение планового периода

б) Складские затраты.

Эти затраты зависят преимущественно от объемов складских запасов и их стоимости К складским затратам относятся прежде всего затраты на содержание помещений, затраты на персонал, калькуляционная амортизация, калькуляционные проценты на связанный складом капитал, износ или утраты, а также затраты на складские приспособления. Детальные исследования показали, что на промышленных предприятиях складские затраты составляют от 20 до 30%.

Складские затраты возрастают с ростом объемов заказов. Чем чаще делаются заказы, тем меньше объемы отдельных заказов при данной общей потребности в плановом периоде. При меньших объемах заказов складские запасы могут поддерживаться в среднем на более низком уровне.

Целью оптимизации должно быть определение такого объема заказов при плановой общей потребности, когда сумма постоянных затрат на приобретение и складских затрат имеет наиболее выгодное значение. При этом необходимо учитывать, что постоянные затраты на приобретение и складские затраты изменяются в противоположном направлении

Чтобы поддерживать затраты на заказ по возможности на более низком уровне, необходимо определить его оптимальный объем. Поэтому требуется проверить постоянные затраты на приобретение и складские затраты

Оптимальный объем заказа определяется величинами прироста складских затрат и снижения затрат на приобретение Наименьшее значение суммы этих затрат соответствует оптимальному объему заказа.

Данные взаимосвязи могут быть представлены в графическом виде. Положение точки оптимального объема заказа определяется пересечением линии постоянных затрат на приобретение и линии складских затрат На рис. 10 наглядно показано поведение обоих элементов затрат.

- затраты на приобретение.

- складские затраты

Рис. 10. Оптимальный объем заказа

Для расчета оптимального объема заказа применяется, как правило, следующая формула:

Ставка складского процента определяется так:

складские затраты

ставка складского процента = х 100.

средний складской запас

При использовании этой формулы делаются предположения, которые на практике не всегда осуществимы:

равномерное потребление сырья и материалов в течение планового периода;

неизменные закупочные цены;

отсутствие скидок за количество;

отсутствие дифференцированной шкалы транспортных рас ходов;

свободный выбор сроков поставки;

отсутствие ограничений при складировании;

отсутствие проблем с финансированием.

Есть множество подходов, которые позволяют заменить жесткие составляющие этой формулы более реалистичными. Как правило, формула становится сложнее. Однако в большинстве случаев достаточно применить приведенную выше формулу, чтобы получить первое представление об оптимальном объеме заказов при закупке.

ВЫВОДЫ

На каждом предприятии необходимо рассчитывать оптимальный объем заказов при закупке по крайней мере всех А-деталей с целью минимизации постоянных затрат на приобретение и складских затрат При этом нужно учитывать, что должны быть сбалансированы две противоположные тенденции в поведении затрат Оптимальный объем заказов определяется точкой пересечения линии постоянных затрат на приобретение и линии складских затрат Использование формулы для расчета оптимального объема заказа облегчает установление этой точки

Анализ и оптимизация объемов заказов, Анализ"узких мест", возникающих на предприятии

Цель анализа объемов заказов - регулярное отслеживание этого показателя и улучшения его значение. Поэтому необходимо ежемесячно или ежегодно рассчитывать средний объем заказов. Особое значение имеет выделение ления числа мелких заказов, поскольку их количество необходимо систематически уменьшатьти.

При проведении анализа объема заказов их сначала группируют в соответствии с определенной шкале. Поэтому устанавливают количество заказов и объем в стоимостном выражении для отдельных диапазонов шкалы. Наряду с аб бсолютнимы значениями показывают также аккумулированный итог. Возможно группировки заказов показано в табл 51 5.18.

Успех предприятия существенно зависит от структуры объемов заказов. Между размером предприятия и средним размером заказов должны быть соблюдены пропорции. Если соответствие не сбалансирована, то вин проникают проблемы в сфере продажиту.

Определение объема и момента проведения заказов при закупке зависит от следующих факторов:

1) потребности производства в сырье и материалах;

2) требований к хранению на складах;

3) ситуации на рынке закупки

Целью оптимизации является определение такого объема заказов при плановой общей потребности, когда сумма постоянных, затрат на приобретение и складских затрат имеет наиболее выгодное значение. При этом следует враховув ваты, постоянные затраты на приобретение и складские затраты изменяются в противоположных направленияху.

Оптимальный объем заказа определяется величинами прироста складских затрат и снижения затрат на приобретение. Наименьшее значение суммы этих затрат соответствует оптимальному объема заказа

Для расчета оптимального объема заказа используется формула:

Количество заказов, необходимых на год, можно определить, разделив ежегодную потребность на оптимальный объем заказов

Оптимальный объем заказов имеет большое значение, поскольку его учет позволяет систематически снижать затраты в сфере закупки и на складе. Однако при этом следует учитывать, что возможны отклонения от расчетной величины за счет использования шкал скидок, минимальных объемов заказов или упаковок соответствующих размерев.

573 Анализ"узких мест", возникающих на предприятии

При определении оптимальной производственной программы на первом плане стоит достижение высокой рентабельности. Речь идет о получении прибыли с учетом выручки от продажи и затрат

При оптимизации производственной программы необходимо использовать ориентированные на прибыль критерии. Рассмотрение одних только затрат, как это принято при расчетах на основе полных затрат, недостаточно. Наряду с с затратами следует учитывать дополнительные факторы, влияющие на величину выручки от продажиів.

Таким образом, существует тесная взаимосвязь между производством и сбытом. Планирование сбытовой и производственной программы - единственный проблемный комплекс. Однако на практике руководитель отдела сбыта и начальник виробничог го отдела часто по-разному смотрят на проблемы. Поэтому на многих предприятиях возникают противоречия между сбытом и производствовом.

Проблематика планирования производственной программы определяется прежде всего видом и количеством"узких мест"в производстве. Кроме того, значение имеют альтернативные технологические процессы. Речь идет о в установку оборудования и об интенсивности его использования в производственном процессесі.

На предприятии существуют три принципиальные подходы:

а) отсутствие"узких мест"

Поскольку их нет, то производиться может вся продукция в максимально возможном количестве

Пока в производстве нет"узких мест", критерием принятия решения о включении продукта в оптимальную производственную программу является положительная сумма покрытия - это разница между выручкой от продажи и переменными затратами на единицу продукции. Каждый продукт с положительной суммой покрытия в условиях отсутствия «узких мест» вносит свой вклад в покрытие постоянных затрат.

б) наличие одного"узкого места"Может объясняться двумя причинами:

• если производственный процесс одноступенчатый, то существующих мощностей недостаточно для производства максимально возможного количества всех продуктов с положительными суммами покрытия

• если производственный процесс многоступенчатый"то"узкое место"возникает только на одном участке, мощности которой не хватает для производства всех продуктов

Если на предприятии возникает"узкое место", то для оптимизации производственной программы необходимо использовать относительную сумму покрытия, которую определяют в единицу времени загрузки"узкого места"

Таким образом определяется, сколько времени необходимо для обработки отдельных продуктов на участке, является"узким местом"в) наличие нескольких"узких мест"

Если при проверке программ. Сбыта и производства окажется, что в производстве есть сразу несколько"узких мест", то принятие решения намного сложнее. В таком случае следует использовать методы лени ийного программированияя.

Контрольные вопросы для самоподготовки

1. Как классифицируют отклонения от норм?

2. С какой целью проводится сравнительный анализ?

3. Какова конечная цель факторного анализа?

4. Что такое дифференциация затрат и каково ее применение в контроллинге?

5. Охарактеризуйте основные методы дифференциации затрат

6. Что представляет собой ABC - анализ и какова сфера его применения?

7. Каким образом можно определить оптимальный объем заказов?

8. Какая последовательность проведения стратегического анализа издержек?

9. Что такое"точка безубыточности"и какими способами. Ее можно определить?

10. Что представляет собой маржинальный доход и какова методика расчета коэффициента маржинального дохода?

11. Какие существуют пути определения результата влияния изменения затрат, цены и объема реализации на прибыль?

12. Что такое"гипотетическая единица продукции"и в каких случаях происходит ее расчет?

13. Какие особенности анализа взаимосвязи"затраты-объем-прибыль"в условиях багатапродуктового производства?

14. Какие предположения положены в основу анализа взаимосвязи"затраты-объем-прибыль"?

15. С какой целью проводится анализ неопределенности и осязаемости?

16. Какие критерии положены в основу принятия взвешенных управленческих решений?

17. С какой целью проводится анализ использования маржинального дохода?

18. Что представляет собой маржинальниы доход на ограничительный фактор и когда он используется?

19. Что такое"временной горизонт"и какова сфера действия методов контроллинга этого?

20. В чем заключается конечная цель оперативных и стратегических методов контроллинга?

21. Что самое относится к оперативным методам контроллинга и на какие показатели деятельности они влияют?

22. В чем проявляется взаимосвязь оперативного и стратегического контроллинга?

uchebnikirus.com

1. Авс-анализ

1.1. Что мы понимаем под авс-анализом?

ABC-анализ является важным инструментом, используемым на предприятии для определения ключевых моментов и приоритетов. В контроллинге ABC-анализ имеет особое значение, поскольку позволяет проводить целенаправленные и экономичные мероприятия. Когда выявлены структурные элементы, для важных процессов немедленно могут быть осуществлены эффективные корректирующие мероприятия.

При ABC-анализе сопоставляются показатели в натуральном и стоимостном выражении. Исследования, проводимые на предприятиях, показывают, что относительно небольшие величины в натуральном выражении, взятые из некоторой совокупности, дают относительно большие стоимостные значения. Поэтому руководство должно выявить на предприятии те небольшие величины в натуральном выражении, которым соответствуют большие стоимостные значения. Тогда можно относительно быстро воздействовать на всю совокупность в соответствии с целевыми представлениями.

ABC-анализ может быть применен прежде всего в материально-техническом обеспечении, производстве и сбыте. В рамках этого анализа в области материально-технического обеспечения рассматриваются количество и стоимость деталей в разрезе поставщиков. В области производства может быть проведено исследование и изменение постоянных затрат. В области сбыта интерес представляют поступающие заказы и продаваемая продукция.

ABC-анализ необходим и при исследовании затрат по элементам, местам возникновения и объектам калькулирования.

ABC-анализ может быть также с большим успехом применен в области сбыта для более детального изучения групп продуктов, групп клиентов и областей продаж.

ВЫВОДЫ

ABC-анализ позволяет сравнивать величины в натуральном и стоимостном выражении На многих предприятиях небольшие натуральные величины имеют большие стоимостные характеристики Если руководители всех уровней будут интенсивно выявлять эти величины, то можно быстро достичь хороших результатов

В области материально-технического обеспечения речь идет о выделении А-деталей и А-поставщиков В области производства интерес представляют постоянные затраты В области сбыта наибольшее внимание следует уделить А-продуктам и А-клиентам

Задача руководителей предприятия заключается в определении приоритетов Для этого нужна классификация задач, процессов, материалов, поставщиков, групп продуктов, областей продаж и групп клиентов

1.2. Как могут классифицироваться поставщики и детали?

Таким инструментом, как ABC-анализ, должен пользоваться специалист по закупкам и заведующий складом. При помощи АВС-анализа в этих областях деятельности необходимо разделить существенные и несущественные процессы закупок и складирования. Следует сконцентрировать внимание на материалах, имеющих большое экономическое значение, с целью снижения затрат за счет проведения целевых мероприятий. Таким образом можно существенно повысить эффективность закупочной и складской деятельности.

Важное значение при закупке имеет точная информация о поставщиках и требуемых материалах. Не все поставщики и детали характеризуются одинаковым влиянием на эффективность. В связи с этим целесообразно интенсивнее заниматься поставщиками, имеющими большой оборот. Материалы и детали, которые регулярно используются в больших количествах, должны быть также проверены более точно.

Значение отдельных поставщиков и деталей не известно многим работникам из отдела материально-технического обеспече-

ния. В связи с этим необходимо по возможности объективно определить важность поставщиков и деталей при помощи АВС-анали-за, который облегчает их классификацию в соответствии с их значением для предприятия.

ВЫВОДЫ

ABC-анализ может быть эффективно применен в отделе закупок и на складе С наиболее важными поставщиками, которые, как правило, производят А-детали, работа должна проводиться иначе, чем с поставщиками, которые изготавливают только С-детали.

За счет концентрации усилий на А-поставщиках и А-деталях на предприятии можно сэкономить много времени Таким образом, становится возможным, чтобы руководители отдела закупок и склада более интенсивно занимались важными для предприятия задачами.

studfiles.net

Темы рефератов авс анализ > Анализ объема заказов Оптимизация объемов заказов при закупке > Анализ величин в точке безубыточности Метод расчета сумм покрытия > Анализ возникающих на предприятии узких мест - Документ

Темы рефератов

1. АВС - анализ

2. Анализ объема заказов

3. Оптимизация объемов заказов при закупке

4. Анализ величин в точке безубыточности

5. Метод расчета сумм покрытия

6. Анализ возникающих на предприятии узких мест

7. Методы расчета инвестиций

8. Расчет производственного результата на краткосрочный период

9. Оптимизация размеров партий продукции

10. Комиссионное вознаграждение торговых представителей на базе сумм покрытия

11. Кружки качества

12. Анализ скидок

13. Анализ областей сбыта

14. Функционально-стоимостной анализ

15. XYZ-анализ

16. Собственное производство - поставки со стороны

17. Кривая опыта

18. Анализ конкуренции

19. Логистика

20. Портфельный анализ

21. Анализ потенциала

22. Кривая жизненного цикла продукта

23. Анализ сильных и слабых сторон предприятия

24. Стратегические разрывы

25. Контроллинг маркетинга: задачи и основные инструменты контроллинга

26. Контроллинг обеспечения ресурсами: задачи и инструменты контроллинга

27. Контроль за экономичностью деятельности службы закупок

28. Контроллинг в области логистики: задачи и инструменты контроллинга

29. Финансовый контроллинг: задачи, основные элементы и инструменты финансового контроллинга

30. Контроллинг инвестиций: задачи и инструменты контроллинга

31. Контроллинг инновационных процессов

Понятие контроллинга.

1.Сущность контроллинга.

Понятие контроллинге не равно понятию контроля. Контроль обращен в прошлое, а контроллинг в будущее.

Контроллинг основывается на самоуправлении, на самоответственности, на полном доверии. Там, где предприятие построено централизованно, контроллингу места нет. Предприятие, имеющее децентрализованную структуру (предприятие, перешедшие на квазипредприятие) – поле для контроллинга.

Управление бизнес-процессами требует компетентного решения многочисленных проблем, обуславливаемого внутренними и внешними факторами.

Первая проблема, которая мешает нам принять решение – отсутствие сигналов не благополучия на предприятии. Отсутствие или недостаточность информации о текущем состоянии и перспективах бизнеса отсутствие информационных систем, помогающих принять мотивированное решение. Отсутствие инструментов по выявлению «узких мест» предприятия и толковых рекомендаций по их устранению.

Контроллинг – это искусство управления (система управления), направленное определение будущего состояния деятельности функционируемого предприятия и достижения его. В больших предприятиях организуются службы контроллинга. Появляется еще один пользователь – контроллер. Суть работы контроллеров - стремиться так управлять процессами, чтобы по возможности исключить любые ошибки, отклонения, и просчеты как в настоящем, так и в будущем. Система контроллинга целесообразна в случаях когда функции управления предприятием делигированны его подразделениям (отделам, службам). Стимулы контроллинга – каждый рабочий заинтересован в том, чтобы предприятие процветало. Каждый рабочий оценивается по своему вкладу. Контроллингу свойственно следующее:

-самостоятельность вместо зависимости.

-самоуправлению вместо подчинения.

-доверие вместо контроля.

Лишь такое действие механизма контроллинга приводит к изменениям во взаимоотношениях между работниками предприятия и способствует взаимопониманию между ними.

Сущность самого контроллинга в понятийном плане определено литературой по-разному. Наиболее распространенное понимание контроллинга и его методов сводится к следующему:

-планирование (подробное)

-контроль за выполнением плана

-глубокий анализ ответственности работающего

-учет (управленческий).

Контроллинг – это система управления процессом достижения конечных целей и результатов фирмы.

Контроллинг сравнивают с современным навигационным оборудованием корабля, позволяющим предприятию лучше ориентироваться в бурном мире рыночных отношений.

Контроллинг несколько по-иному трактует экономически показатели. Например, такие как: прибыль, оборот и затраты. Прибыль признается только чистая, обороты признаются по реализации. Например, в контроллинге не все затраты планируются только считается целесообразным планировать зависимые затраты от производства. Используется директ-костинг. Своеобразно строится ценовая политика.

Концепция контроллинга.

В основе концепции лежит адаптация стратегических целей к изменениям предприятия на которые повлияла внешняя среда.

Без планирования не существует контроллинга.

Планирование от стратегических планов до оперативных планов.

Планирование отдельных бизнес-процессов, их результатов.

Обеспечение менеджеров информацией.

Создание системы контроля оперативной информации.

Создание системы контроля на основе самоуправления.

Ориентация на клиента.

Система стимулирования работ низов на их вклад в достижение целей.

Синхронизация целей предприятия и личностных целей (личностный доход и карьера).

Постоянная оценка клиентов по критерию доходности.

Циклы контроллинга:

1.Планирование (сверху-вниз).

2.Снизу вверх

3.Ликвидация разногласий.

Это контроль выполнения планы в разрезе каждого ответственного.

2.Функции контроллинга.

1)Сервисное - снабжение всех работников оперативной информацией.

2)Принятие решений – методология принятия решений и их координация.

Информационное обслуживание контроллинга обеспечивается с помощью систем планирования, управленческого учета и отчетности, разработанной для подразделения

На основе такой информации рассчитывается отклонения, принимаются стратегические решения. Принятие решений базируется на таких методах, как standard cost и direct costing.

Философия доходности.

Преимущественная ориентация мышления сотрудников на рентабельность.

Отчетливое понимание контроля издержек.

Гармонизация – связь клиента и доход. Связь системы стимулирования работника с конкретным вкладом в предприятия. Синхронизация целей клиента и предприятия.

Цели контроллинга.

-достижение целей, заданных предприятием.

Для выполнения своих функция контроллинг решает такие задачи:

-создает и развивает систему планирования.

-определяет методы планирования.

-определяет исходную информацию для планирования.

-контроллинг не определяет «что планировать», а советует «как и когда».

Контроллинг разрабатывает контрольные документы, включающие сроки, содержание контрольных операций, допустимые отклонения, ответственность и т.д.

В задачи контроллинга ходит разработка архитектуры информационной системы.

Контроллер разрабатывает архитектуру ИС от сбора информации до принятия решений. В задачи контроллинга так же входит проведение специальных сииледований, связанных с изучением тенденций развития организации в рыночных условиях. На основе обобщения опыта ведущих предприятий мира, отобраны идеальные функции:

-учет.

-разработка и внедрение внутреннего учета.

-унификация методов и критериев оценки деятельности организаций и подразделений.

-функция планирования (совершенствование всей архитектуры системы планирования).

-координация всех планов с общими планами организации.

-контроль и регулирование (определяет научно допустимые границы отклонений величин).

-информационное обеспечение контроллинга (определяются носители информационного обеспечения, порядок обмена информацией, порядок корректировки, обмен откорректированной информацией и обмена ею).

С точки зрения контроллинга определить задачи, в которых можно применить контроллинг с использованием реинжиниринга.

Виды контроллинга в системе управления.

1.Стратегический контроллинг.

Различают следующие аспекты контроллинга:

-«делать правильное дело» - стратегический контроллинг.

-«делать дело правильно» - оперативный контроллинг.

Стратегическое планирование по сути дела определяет потенциал успеха предприятия. При этом различается потенциал внешний и внутренний.

Внешний потенциал зависит от успешной комбинации «продукт-рынок».

Внутренний предполагает информационное, структурное, техническое, финансовое, кадровое обеспечение и т.д.

Стратегическое планирование в контроллинге имеет следующие фазы:

-поиск и формулирование стратегической цели.

-оформление и оценка стратегии и принятие стратегических решений.

Оформление и оценка стратегий – на этой фазе фиксируется исходная ситуация, потенциалы и «стратегические» люки. Люк - разность между возможными реальными результатами.

Стратегическое решение принимается после устранения люков через реструктуризацию или через создание новой структуры (реинжиниринг). Осуществляется на основе плановых показателей путем сравнения факта и плана. Большую роль играет сравнение с нормативами. Стратегически контроль ведется не только по предприятию в целом, но и по его подразделениям. При этом возникает проблема измерения показателей и их интеграции.

Стратегический контроль предполагает формирование контролируемых величин, проведение контрольной оценки.

Фазы стратегического контроллинга:

1.Фомирование контрольных величин (цели, стратегии, потенциалы успеха, шансы и риски, факторы успеха, разрабатывается сценарий, рубежи контроля и последствия контроля (если – то)).

2.Проведение контрольной оценки (определяются и оцениваются эффективность текущих процессов, созданной в соответствии с реинжинирингом структуры предприятия, правильность поставленных целей, принятие решений по результатам стратегического контроллинга). На это фазе генерируются все выявленные отклонения, дается им оценка, и принимается какое-то решение (если – то). Для того, чтобы стратегические планы были более обоснованны, необходимо иметь хорошее информационное обеспечение для реализации этих задач. Для разработки плана нужна следующая информация:

-статистическая – накопленные динамические ряды данных за многие годы.

-привлекаются внешние данные такого рода, как мировые достижения других государств, внешние индикаторы (политика государства), хорошо проанализировать «здоровье и самочувствие» своего предприятия.

Обладая таким информационным обеспечением контроллинг обязан предложить методику планирования и консультационную помощь, подобрать мат. методы, а затем разработать систему раннего обнаружения тенденций и факторов, способных принести или выгоду или ущерби (или и то и другое).

Стратегическое планирование в развитых странах базируется на стратегическом учете и стратегических балансах (внешние, внутренние). внешние дают предусмотреть роль во внешней среде, внутренний – для своевременного выявления узких мест, оценки сильных и слабых сторон деятельности.

2.Оперативный контроллинг.

Роль – обеспечение реализации стратегических планов. Контроллинг обязан обеспечить исполнителей методической, информационно и инструментальной поддержкой за выполнение постоянного контроля хозяйственной деятельности предприятия.

| Признаки | Стратегическое планирование | Оперативное планирование |

| Иерархические ступени | В основном на уровне высшего руководства. | Включат все уровни, но больше касается среднего и нижнего. |

| Неопределенность | Выше | Меньше |

| Вид проблем с точки зрения их структуризации | Большинство проблем не структурируется | Все хорошо структурировано |

| Временной интервал | Среднесрочное и долгосрочное планирование | Краткосрочное |

| Потребность в информации | Архивная, внешняя информация | Внутренняя информация самого предприятия |

| Альтернативы планов | Широкий охват показателей | Охват показателей уже |

| Охват деятельности | Важные крупные проблемы | Функциональные |

| Степень детализации | Не высокая | Большая |

| Контролируемые величины | Захват рынка, опережение конкурента в объемах деятельности | Прибыль, рентабельность, ликвидность |

| На потенциал успеха предприятия | На реализацию этого успеха |

Контроллинг маркетинга.

1.Задачи контроллинга маркетинга.

1.Обеспечить менеджеров необходимой информацией для осуществления их деятельности. В основе маркетинговой деятельности в контроллинге положена клиенто-ориентированная система.

2.Переориентировать мышление менеджеров из традиционного на мышление, ставящее приоритетным удовлетворение желания и потребности клиентов.

В настоящее время распространен маркетинг-микс.

Он включает в себя следующие моменты:

-политика в отношении продукта.

-поднять качество продукции через методику определения этого качества.

-хорошо знать потребности клиентов, особенно постоянных.

-знать возможности конкурентов.

-сбытовая политика.

Все маркетинговые предприятия оцениваются на издержки, на прибыль, на цену, на своевременное поступление оплаты.

Ценовая политика.

В ценовой политике контроллинг прежде всего рассчитывает предельную цену на минимум.

Коммуникационная политика.

Различают стратегический и оперативный контроллинг маркетинга.

К стратегическому контроллингу маркетинга относят методику разработки и анализа стратегического портфолио «продукт-рынок».

Методики выбора и обоснования идей нового продукта (жизненный цикл продукта).

Координация стратегических планов.

Оперативный контроллинг – разработка методики, формирования и контроля ценовой политики, методики расчета цен, методики формирования и контроля сбытовой политики (порядок определения оборота, издержек, маржинальной прибыли по различным каналам сбыта), методика подготовки информации относительно количества продаж в разрезе менеджеров, методика оценки эффективности их мероприятий, оценка выгодности клиента и продуктов.

Просчет эффективности намечаемых мероприятий по сбыту.

Просчет стоимости консультаций.

Просчет эффективности рекламы.

2.Инструменты контроллинга маркетинга.

Анализ стратегических люков.

Сущность этого метода состоит, чтобы установить отклонение желательного развития ситуации от ожидаемого. Назначение контроллинга – закрывать эти люки (всегда иметь запасных клиентов по поставке и покупке, владеть данными о нестабильности рынка и на основе этой информации принимать корректирующие решения).

Портфолио анализ – контроллинг использует в своей методике графическое построение матриц, осями которых являются различные параметры: параметры рынков, продуктов, данные продукта, доля рынка, рост цен, конкурентные преимущества других, жизненный цикл продуктов и т.д. В результате выявляют потенциалы успехов предприятия. Эти два метода используются в стратегическом контроле. В оперативном контроле используют: расчет маржинальной прибыли. Методика должна дать ответ на вопрос: «Кто нанес убыток?». Это может быть менеджер, неудачно закупленный продукт, неудачно сформированная цена, не тот регион и конкретный клиент. Эти разрезы должны быть предусмотрены в управленческом учете (по заказам, клиентам, ценам).

Сравнительные расчеты (анализ маркетинговых мероприятий).

Оценка рекламной деятельности маркетолога = оборот полученный от продажи/расходы по этому продукту.

оборот/издержки (послепродажное обслуживание клиентов)

оборот/издержки продаж

оборот/торговую площадь

gigabaza.ru

Оптимальный объем закупок, как фактор снижения затрат RosInvest.Com

Задачу по снижению затрат компании сейчас ставят многим, при этом в логистике обычно выделяют точку приложения сил – это большие затраты на транспортировку из-за слишком частых поездок к поставщику, и заморозка денег в лишние запасы, которые будут лежать мёртвым грузом на складе. А оба этих крайних варианта – как раз и есть следствия не оптимального объёма партии заказываемой у поставщика продукции. Именно поэтому стоит обратить своё внимание на то, как рассчитываются, планируются и проводятся закупки, и в первую очередь – как определяется объём закупаемой партии товара.

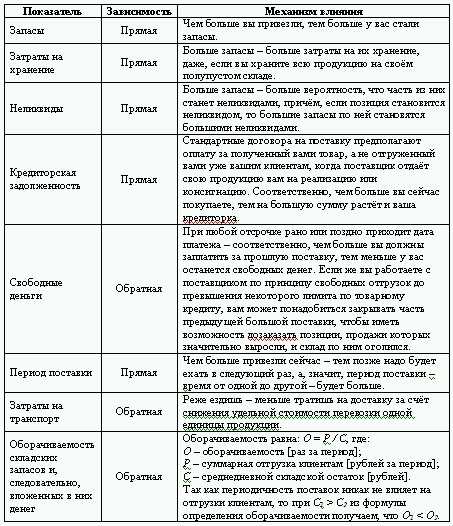

Как и на какие показатели работы фирмы влияет объём заказа.

Как только в компании принимается решение о необходимости размещения заказа у поставщика на какую-либо продукцию, то сразу возникает вопрос: «А сколько заказывать?» – причём ответ на этот вопрос непосредственно влияет на экономические показатели работы всей фирмы.

Давайте разберёмся, что же это за показатели, и каким образом объём заказа так сильно влияет на них:

Все эти показатели очень важны в деятельности компании, а некоторые, вообще, определяют её выживание. А так как с задачей по определению объёма закупаемой партии сталкивается практически любая компания, то, сразу возникает вопрос: «А не придумано ли уже правильное и чёткое решение – если не в России, то хотя бы на Западе?» Такая формула, в которую надо, просто, подставить свои значения и получить искомый результат…

Формула Уилсона

Однако не всё так просто – недолгие скитания по Интернету приводят нас как раз к такому решению – знаменитой формуле Уилсона. Это очень красивая формула с эстетической точки зрения, в которой есть числитель, знаменатель и даже корень – вершина математического аппарата для большинства не технарей:

Формула Уилсона

где:

Q – оптимальный объём одной партии по позиции [штук];

D – стоимость доставки одной партии от поставщика [рублей];

S – спрос на позицию [штук за период];

h – затраты на хранение одной единицы позиции [рублей за штуку за тот же период].

Если же кто-то решит копнуть глубже, то увидит, что для вывода формулы Уилсона используется даже дифференцирование – а это уже замашка на высшую математику! Я не знаю ни одного человека, включая лучших специалистов по логистике, который, впервые наткнувшись на нее, не говорил бы себе: «Вот оно – решение этой извечной проблемы!» – однако большинство попыток применить её как есть на практике обычно заканчиваются глубоким разочарованием… Одной из причин этого являются многочисленные вопросы относительно входных данных, которые появляются при попытке практического использования.

D – что спрашивается может быть проще, посмотрели сколько стоила доставка от этого поставщика раньше и всё, однако уже здесь возникают вопросы… Какую брать цену доставки, если она в зависимости от объёма заказа была разной: то привозили целую фуру, а то доставляли небольшие количества ГАЗелями? Как делить затраты на доставку, если для снижения издержек транспортники объединили поставки от нескольких поставщиков в одну доставку, причём вовсе не обязательно, что у них опять получится это сделать при следующей поставке? А если поставщик сам осуществляет бесплатную доставку при заказе на определённую сумму? А если у вас собственный транспорт и водитель получает зарплату за всю свою работу раз в месяц, а не конкретную сумму за конкретную доставку?

S – редко какая фирма может похвастаться постоянным и равномерным спросом на продаваемую продукцию, даже при условии расчёта поставок сырья на производство, где вариации спроса гораздо ниже, чем в дистрибьюции, у вас всё равно потребление будут колебаться достаточно сильно, чтобы от этих отклонений нельзя было отмахнуться, как от статистически незначимой величины.

h – даже, если вы возьмёте некие усреднённые значения по D и S, вас ждёт настоящее испытание при определении затрат на хранение одной единицы продукции.

Что относить к затратам на хранение, а что – нет?

Как общие затраты на хранение всей продукции разбить по позициям, которые хранятся на складе?

Нужно ли учитывать постоянную или переменную часть категорий расходов, а также потери от заморозки денег в эти запасы?

Кроме всего этого, даже если вы как-то определите все эти значения, есть ещё одно очень важное ограничение на саму модель, для которой Уилсон выводил свою формулу: все расчёты в ней – верны только для случая, когда вы заказываете у поставщика и доставляете каждую позицию отдельно, что очень редко встречается на практике. Поэтому, учтя все эти проблемы, найдём своё решение для поиска оптимального объёма партии, но прежде необходимо оговорить обязательные условия по существующей в компании системе управления закупками…

До оптимизации объёма партии поставки.

Ещё до начала работ по расчёту оптимального объёма партии, ваша система закупок должна работать как часы, чётко прогнозируя спрос, осуществляя заказ позиции только тогда, когда это необходимо, а не раньше или позже, и в таких количествах, в которых имеется текущая потребность предприятия. Если этого нет, то оптимизировать объём партии заказа – по сути, калибровать вашу систему закупок – преждевременно, сначала эту систему закупок надо создать!..

Вкратце опишем каждый из пунктов такой системы закупок.

1. Качественное прогнозирование спроса.

Должна существовать модель прогнозирования спроса, учитывающая тренды, сезонность и необходимый уровень удовлетворения спроса складскими остатками, который вы хотите обеспечить по каждой позиции.

2. Определение точки заказа.

Заказ поставщику не должен осуществляться, пока остаток по какой-либо из позиций этого поставщика не достиг критического уровня, достаточного только для того, чтобы обеспечивать продажи на нужном уровне удовлетворения спроса складскими остатками до оприходования вашего нового заказа.

3. Определение потребности предприятия в позиции.

Вы должны заказать ровно столько, сколько вам понадобится, чтобы обеспечить продажи на нужном уровне сервиса до оприходования следующего за текущим заказом. Собственно, если все эти три условия выполняются, то можно пытаться рассчитать оптимальный с точки зрения совокупных затрат на транспортировку и хранение продукции объём заказа.

Расчёт оптимального объёма партии.

Как показывает практика, нахождение оптимального объёма партии возможно только при использовании моделирования поставок с разными вариантами величины этого объёма и сравнения итоговых общих затрат на транспортировку и хранение. Таких моделей – много, в данной статье рассмотрим только один из возможных вариантов. Модель – это всегда упрощение реальной ситуации, поэтому затратами на хранение будем считать:

Расчёт оптимального объёма партии

, где:

A – затраты на хранение позиций поставщика [рублей за период];

a – среднескладской остаток по позициям поставщика в ценах себестоимости [рублей];

Z – потери от замораживания денежных средств в запасы [процентов за тот же период];

H – только переменные затраты и только на хранение (без затрат на приёмку и отгрузку) всей продукции на складе [рублей за тот же период];

O – среднедневной остаток всего склада в ценах себестоимости за тот же период [рублей].

А затратами на транспортировку:

где:

B – затраты на транспортировку [рублей за период];

N – количество транспортировок [раз за период];

D – средняя стоимость доставки одной партии продукции от поставщика [рублей].

Теперь моделируя формирование заказов в нужные моменты времени и, следовательно, приходы на склад, а также зная отгрузки за каждый день прошлых месяцев, мы сможем рассчитать и общие затраты (A + B) для случаев разных объёмов заказа. Желательно, чтобы эта модель была полностью автоматизирована в информационной системе компании, тогда, просто, вводя различную периодичность поставок, можно будет следить за тем, как изменяются все показатели, перечисленные в таблице выше, а также затраты на транспортировку, затраты на хранение и их сумма.

Чтобы вам не пришлось бегать по всей шкале возможных значений объёма поставок, в качестве отправной точки можно использовать значение, найденное с помощью модификации формулы Уилсона:

где:

P – оптимизированный объём одной партии [рублей];

D – средняя стоимость доставки одной партии продукции от поставщика [рублей];

C – ожидаемый спрос на продукцию поставщика в ценах себестоимости [рублей за период];

Z – потери от замораживания денежных средств в запасы [процентов за тот же период];

H – только переменные затраты и только на хранение всей продукции на складе [рублей за тот же период];

O – среднедневной остаток склада в ценах себестоимости за тот же период [рублей].

Стоимость доставки D берётся как средняя стоимость из истории только моно-доставок от этого поставщика.

Если два ваших поставщика находятся очень близко друг от друга, и вы регулярно осуществляете от них консолидированные поставки, то вам стоит рассмотреть вариант заведомой консолидации доставок от этих поставщиков в единую поставку, и, соответственно, рассчитывать P одновременно для всех их позиций – как будто это один поставщик. Таким образом вы «зашьёте» экономию на поставках от них в систему закупок.

Если стоимость доставки значительно разнится из-за разных габаритов используемых автомобилей, то нужно подобрать самый выгодный. Для этого выбираете любой вариант, рассчитайте P, и, если оказывается, что товар на эту сумму не уместится в выбранный автомобиль, то берётся больший, и Р пересчитывается заново. Тоже самое необходимо сделать, если оказалось, что оптимизированный объём одной партии оказался слишком маленьким для выбранного типа автомобилей.

Если вы сидите на кредитных деньгах, то в качестве Z берётся та ставка, по которой вы берёте деньги. Если вы работаете с избытком денежных средств, то в качестве Z берётся ставка, по которой вы держите деньги на депозите.

Если денежные средства перераспределяются между несколькими вариантами вложения или вы работаете с нехваткой денег, но у вас нет возможности брать в долг, то в качестве Z надо брать среднюю прибыльность бизнеса. Рассчитывая H надо учитывать только затраты на хранение, без затрат на обработку грузов на приёмке и отгрузке, так как их величина не меняется в зависимости от объёма хранимой продукции. Однако если вы их не можете вычленить или, вообще, учесть их – это не очень важно, так как в рентабельном бизнесе Z обычно гораздо больше, чем H / O и этим слагаемым можно перенебречь.

Теперь, имея в качестве отправной точки значение P, полученное по данной формуле, вы можете, используя моделирование, смотреть, как повлияет на консолидированные затраты (A + B) увеличение и уменьшение этого значения. В качестве шага можно взять 5% от P: если затраты (A + B) уменьшились, когда вы увеличили P на 5%, значит, вам нужно идти в этом направлении дальше, пока затраты не начнут опять расти, что станет для вас стоп-сигналом.

Если затраты (A + B) уменьшились, когда вы уменьшили P на 5%, значит, вам нужно идти уже в этом направлении до соответствующего стоп-сигнала уже с другой стороны. Если затраты (A + B) выросли на первом же шаге в обоих направлениях, значит, вы находитесь в точке минимума, и значение P – является вашим искомым оптимальным объёмом партии продукции от этого поставщика. Хотя вы можете его немного уточнить, уменьшив шаг с 5% до 1% и проделав те же манипуляции, но при этом влияние на уровень затрат (A + B) будет в любом случае уже не значительным. В принципе, машина помогая вам в расчёте суммарных затрат (A + B) для разных значений Р, может итеративно найти по предложенному алгоритму и оптимальное значение Р, при котором затраты (A + B) будут минимальными.

Уровень управления и контроля.

Теперь, когда у вас на руках есть все расчёты, дающие нужные показатели эффективности предприятия, встаёт в полный рост вопрос о контроле непосредственных действий менеджеров по закупкам. Не смотря на то, что вы нашли оптимальные объёмы заказа по всем поставщикам, не стоит проверять каждую поставку на предмет соответствия этому значению.

Ведь менеджер по закупкам учитывает гораздо больше факторов, чем было использовано в упрощённой модели, по которой рассчитывался этот оптимум, а именно:

1. Дополнительные условия поставки – например, минимальная партия отгрузки или неделимая отгрузочная упаковка у поставщика.

2. Информация о грядущем изменении цен или перебоях с продукцией – менеджер по закупкам, располагая такой информацией, может подстраховаться и взять больше, если ожидаются перебои в поставках или рост цен, или наоборот – меньше, если ожидается снижение цен.

3. Ограниченное количество по позиции у поставщика, когда менеджер по закупкам и рад бы заказать больше, да поставщик пока не может отгрузить.

4. Ограничения по производительности и вместимости вашего склада.

5. Округление до упаковок – сохранность груза будет выше, а приёмка – значительно проще, если вы закажете у поставщика полную упаковку продукции: коробку или палету. А так как затраты на приёмку и её скорость – тоже очень важны, то при небольших отклонениях между требуемым количеством и кратном упаковке заказ обычно округляют до целых коробок или даже палет.

6. Скидки на объём или возможность бесплатной доставки – начиная с некоторого значения дополнительная скидка на объём перебивает затраты на закупку дополнительных позиций. Например, при дополнительной скидке в 6% на сумму заказа от 100'000, вместо заказа на 95’000 выгодней заказать дополнительно ещё продукции на 5'000, и в результате купить дешевле: заплатить за большее количество в поставке меньше денег – 94'000.

По-хорошему, принимая каждое такое управленческое решение необходимо взвешивать на весах выгоды оба варианта – и выбирать тот, по которому общие затраты, включая затраты на транспорт и хранение, – будут минимальными. Однако не всегда есть возможность так глубоко залезать во всю эту кухню, тем более что руководство обычно интересуют более агрегированные цифры, и вам нужен скорее инструмент, чтобы контролировать менеджера по закупкам, а не работать за него.

Критерии итоговой оценки деятельности закупок.

Некоторые люди, как только слышат об оценке деятельности и её критериях, сразу вспоминают о нормативах. Это решение, кажется, лежит на поверхности: выбрал критерии, на которые влияет сотрудник; выработал нормативы по каждому; и следи, чтобы они выполнялись, можно даже завязать на них премиальную схему этого сотрудника.

Однако не всё так просто.

Во-первых, чтобы определить адекватные нормативы надо быть очень хорошим специалистом в данной сфере, и самым лучшим обычно является как раз тот, для кого эти нормативы придумывают, но не будет же он сам нормировать свою работу...

Во-вторых, редко, когда какой-то критерий лежит полностью во власти какого-либо из исполнителей, а несправедливое наказание за невыполнение норматива по чужой вине, ещё никогда не приводило к увеличению производительности труда или улучшению качества работы.

В-третьих, это только кажется, что норматив ограничивает показатель работы только с одной стороны – на самом деле сотрудники, имеющие норматив по какому-либо из критериев своей работы, стараются хотя и выполнять его, но не слишком перевыполнять, чтобы вдруг этот норматив не повысили, то есть введением норматива вы снижаете возможную эффективность работы этого сотрудника.

И, в-четвёртых, ввод норматива перенацеливает сотрудника с качественного выполнения своей работы на максимуме своих возможностей на утилитарное выполнение этого норматива, то есть сотрудник уже не может гордиться своей классной работой – всех интересует только, выполнил ли он свой норматив. В результате сотрудник перестаёт совершенствоваться сам и улучшать качество своей работы – он сваливается в рутинное выполнение некоего, алгоритма действий, обычно приводящего к нормальному результату.

Возможно, при каких-то условиях это и работает, но уж точно не там, где требуется творческий подход и учёт множества важных параметров.

Поэтому я предлагаю вам для итоговой оценки эффективности закупок и логистики производить регулярный замер следующих параметров:

1. Динамика обеспечения спроса доступными остатками – фактический показатель, достигаемый в результате деятельности закупок и логистики, который сравнивается с выбранным изначально и достигнутыми за предыдущие периоды.

2. Динамика оборачиваемости складских запасов – формула оборачиваемости указана выше, вас интересует её график за несколько последних периодов. В случае значительного объёма транзитных поставок под заказ клиента, эти отгрузки и остатки в данном параметре лучше не учитывать или учитывать отдельно.

3. Динамика относительных логистических затрат – они получаются делением всех логистических затрат за отчётный период на суммарные отгрузки за тот же период. Строить этот график надо вместе с графиком самых отгрузок, чтобы в случае значительного снижения отгрузок правильно толковать рост графика относительных затрат.

4. Динамика структуры запасов – это данные об абсолютных и относительных друг к другу складских остатках в ценах себестоимости, агрегированные в группы ABC-анализа по спрашиваемости, с отдельным выводом неликвидов – группы D. Эти данные тоже нужны за несколько отчётных периодов, чтобы в случае появления динамики увеличения групп С и D руководитель мог своевременно это увидеть и вмешаться.

Одновременный анализ всех этих критериев позволит вам правильно ставить цели закупкам и логистике, постепенно снижать относительные логистические издержки, а также оценивать видимое улучшение качества работы, при этом всегда иметь обратную связь для проверки результативности принимаемых логистических решений.

rosinvest.com

Рис. 8. Количество заказов объемом более 2000 ДМ - Инструменты контроллинга от А до Я

Рис. 8. Количество заказов объемом более 2000 ДМПоложительные сдвиги в структуре объемов заказов приводят также к повышению величины среднего объема заказа. Если в 1989 г. средний объем заказа составлял 1800 ДМ, то в 1990 г этот показатель возрос до 2300 ДМ. На рис. 9 показана положительная тенденция в изменении величины среднего объема заказа.

Рис. 9. Средний объем заказа

ВЫВОДЫ

Анализ объемов заказов должен проводиться на каждом предприятии Для многих работников предприятия его результаты оказываются неожиданными Выясняется, что мелкие заказы обеспечивают получение лишь минимальной выручки Поскольку затраты на оформление и обработку одного заказа примерно одинаковы, необходимо уменьшать количество мелких заказов Положительные сдвиги в структуре объемов заказов приводят также к росту величины среднего объема заказа Это влечет за собой снижение затрат прежде всего в производстве и сбыте

2.2. КАКИЕ МЕРОПРИЯТИЯ НАПРАВЛЕНЫ НА СНИЖЕНИЕ КОЛИЧЕСТВА МЕЛКИХ ЗАКАЗОВ?

За счет снижения количества мелких заказов отдел сбыта может уделить больше времени поиску новых выгодных заказов Поскольку мелкие заказы обусловливают более высокий уровень затрат в управлении, сбыте и производстве, чем крупные заказы, задачей отдела сбыта является получение возможно более крупных заказов. После проведения анализа структуры объемов зака-

зов на предприятии должны быть разработаны и утверждены планы мероприятий с целью совершенствования структуры объемов заказов в будущем Эта задача может быть решена в рамках внутреннего семинара по управлению. Примерно трем группам следует независимо друг от друга подготовить предложения, которые затем они представят и обоснуют на общем заседании. Такой порядок оправдал себя на многих предприятиях

На одном предприятии проблема мелких заказов решалась на подобном внутреннем семинаре. Три группы рассмотрели вопрос снижения количества мелких заказов и разработали план мероприятий. В результате этой групповой работы были предложены следующие мероприятия:

- введение минимальных партий по реализации;

- установление надбавок для минимальных партий,

- определение значений минимальных объемов заказов;

- предложение скидок для крупных заказов,

- отпуск мелких партий только при оплате наличными;

- вывоз мелких партий самими клиентами,

- прием мелких заказов только при условии поступленияпоследующих заказов;

- подключение торговых организаций для реализации мелких заказов;

- прием мелких заказов только на условиях предоплаты;

- отдельный учет запасных частей;

- франко-поставка для крупных заказов, превышающихустановленные количественные характеристики;

- отказ от посещений С-клиентов;

- исследование потенциала С-клиентов;

- установление минимального количества единиц в одной упаковке;

- обслуживание С-клиентов только по телефону,

- предложение С-клиентам оформить заказ на несколькомесяцев вперед;

- упрощенные расчеты по мелким заказам,

- "чистка" ассортимента;

- дифференциация размера комиссионных в зависимости от объема заказа;

- установление новой шкалы скидок за количество;

- определение ставки постоянных затрат в расчете на одинзаказ;

- расчет сумм покрытия по заказам в разрезе диапазоновшкалы объемов заказов;

- дифференциация ставок затрат в управлении и сбыте вразрезе диапазонов шкалы объемов заказов для целей калькулирования себестоимости.

ВЫВОДЫ

В целях снижения количества мелких заказов должны бытьутверждены и реализованы конкретные мероприятия Намногих предприятиях хорошо зарекомендовали себя групповые методы разработки плана мероприятий Структуруобъемов заказов можно относительно быстро улучшить Засчет снижения затрат на оформление одного заказа прибыль быстро возрастает

3. ОПТИМИЗАЦИЯ ОБЪЕМОВ ЗАКАЗОВ ПРИ ЗАКУПКЕ

3.1. КАК МОЖЕТ БЫТЬ РАССЧИТАН ОПТИМАЛЬНЫЙ ОБЪЕМ ЗАКАЗА ПРИ ЗАКУПКЕ?

Определение объема и момента осуществления заказа при закупке зависит от следующих факторов:

- потребности производства в сырье и материалах;

- требований к содержанию на складе;

- ситуации на рынке закупок

Закупка больших количеств через большие промежутки времени. Закупка больших количеств имеет свои достоинства не только в связи с более выгодными ценами и более низкими затратами на приобретение, но и благодаря обеспечению относительно большей надежности текущего производства. Однако этим достоинствам противостоят такие недостатки, как высокий уровень связывания капитала с большими процентами и значительные складские затраты.

Закупка небольших количеств через небольшие промежутки времени. В случае более частых закупок небольших количеств через небольшие промежутки времени названные выше достоинства и недостатки меняются местами Благодаря более быстрому складскому обороту связывается меньше капитала, что приводит к снижению процентов и складских запасов. Кроме того, уменьшаются риск порчи, потери и старение товаров на складе в связи с более короткими сроками хранения. Освобождаются также складские помещения, которые могут быть использованы для других целей.

Недостатком является то, что при небольших объемах заказов обычно нет преимуществ по ценам закупки и условиям поставки, а за счет частых оформлений заказов возникают дополнительные затраты. Однако в таком случае не всегда обеспечена непрерывность производственного процесса.

Таким образом, проблема оптимизации объемов заказов состоит в том, чтобы сбалансировать две противоположные тенденции в динамике затрат

а) Постоянные затраты на приобретение.

Эти затраты возникают независимо от объема заказа. К ним относятся расходы на оформление заказа и бухгалтерские операции, канцелярские работы, приемку материалов и почтовые расходы. Уровень постоянных затрат возрастает с ростом количества заказов в течение планового периода

б) Складские затраты.

Эти затраты зависят преимущественно от объемов складских запасов и их стоимости К складским затратам относятся прежде всего затраты на содержание помещений, затраты на персонал, калькуляционная амортизация, калькуляционные проценты на связанный складом капитал, износ или утраты, а также затраты на складские приспособления. Детальные исследования показали, что на промышленных предприятиях складские затраты составляют от 20 до 30%.

Складские затраты возрастают с ростом объемов заказов. Чем чаще делаются заказы, тем меньше объемы отдельных заказов при данной общей потребности в плановом периоде. При меньших объемах заказов складские запасы могут поддерживаться в среднем на более низком уровне.

Целью оптимизации должно быть определение такого объема заказов при плановой общей потребности, когда сумма постоянных затрат на приобретение и складских затрат имеет наиболее выгодное значение. При этом необходимо учитывать, что постоянные затраты на приобретение и складские затраты изменяются в противоположном направлении

Чтобы поддерживать затраты на заказ по возможности на более низком уровне, необходимо определить его оптимальный объем. Поэтому требуется проверить постоянные затраты на приобретение и складские затраты

Оптимальный объем заказа определяется величинами прироста складских затрат и снижения затрат на приобретение Наименьшее значение суммы этих затрат соответствует оптимальному объему заказа.

Данные взаимосвязи могут быть представлены в графическом виде. Положение точки оптимального объема заказа определяется пересечением линии постоянных затрат на приобретение и линии складских затрат На рис. 10 наглядно показано поведение обоих элементов затрат.

- - затраты на приобретение.

- - складские затраты

Для расчета оптимального объема заказа применяется, как правило, следующая формула:

Ставка складского процента определяется так:

складские затраты

ставка складского процента = х 100.

средний складской запас

При использовании этой формулы делаются предположения, которые на практике не всегда осуществимы:

- равномерное потребление сырья и материалов в течениепланового периода;

- неизменные закупочные цены;

- отсутствие скидок за количество;

- отсутствие дифференцированной шкалы транспортных расходов;

- свободный выбор сроков поставки;

- отсутствие ограничений при складировании;

- отсутствие проблем с финансированием.

ВЫВОДЫ

На каждом предприятии необходимо рассчитывать оптимальный объем заказов при закупке по крайней мере всех А-деталей с целью минимизации постоянных затрат на приобретение и складских затрат При этом нужно учитывать, что должны быть сбалансированы две противоположные тенденции в поведении затрат Оптимальный объем заказов определяется точкой пересечения линии постоянных затрат на приобретение и линии складских затрат Использование формулы для расчета оптимального объема заказа облегчает установление этой точки

3.2. КАКОЕ ЗНАЧЕНИЕ ИМЕЕТ РАСЧЕТ

ОПТИМАЛЬНОГО ОБЪЕМА ЗАКАЗОВ?

Обычно в ходе ежедневной работы по закупкам слишком дорого рассчитывать оптимальный объем заказа при каждом его оформлении. Поэтому следует составить вспомогательную таблицу для определения оптимального объема заказа. Содержащиеся в этой таблице величины могут быть получены на основе специфических характеристик предприятия и использоваться до

тех пор, пока существенным образом не изменятся базовые данные. В качестве других вспомогательных средств можно применять специальные шкалы оценок На некоторых предприятиях для решения этих задач есть компьютерные программы. В отдельных случаях учитывают различные влияющие факторы: качество материалов, верность поставщиков, удаленность поставщиков, транспортировка железнодорожным или автомобильным транспортом. Нельзя, однако, рассматривать величину оптимального объема заказа изолированно. Необходимо учитывать, например, шкалу скидок. Незначительное увеличение объема заказов может при определенных обстоятельствах обеспечить переход в более выгодную группу по скидкам. Использование упаковок, содержащих определенное количество единиц продукции, также диктует необходимость отклонений от оптимального объема заказа.

ВЫВОДЫ

Оптимальный объем заказов имеет большое значение для предприятий, поскольку его учет позволяет систематически снижать затраты в сфере закупок и на складе Работники отдела закупок приобретают в таком случае ориентиры на будущее

При помощи ЭВМ оптимальные объемы заказов для А-, В-и С- деталей можно быстро рассчитать и использовать для составления вспомогательных таблиц Следует помнить, что оптимальный объем заказов должен быть только ориентиром Возможны отклонения от расчетной величины за счет применения шкал скидок, минимальных объемов заказов или упаковок определенных размеров

4. АНАЛИЗ ВЕЛИЧИН

В ТОЧКЕ БЕЗУБЫТОЧНОСТИ

4.1. В ЧЕМ ЗАКЛЮЧАЕТСЯ АНАЛИЗ ВЕЛИЧИН В ТОЧКЕ БЕЗУБЫТОЧНОСТИ?

Анализ величин в точке безубыточности предполагает, что отчетность на предприятии содержит раздельные данные о переменных и постоянных затратах. Это характерно для системы расчета прибыли на основе сумм покрытия.

При этом методе четко и наглядно представляются взаимосвязи между выручкой от реализации продукции, затратами и прибылью. Результаты анализа величин в точке безубыточности могут быть представлены в аналитическом и графическом виде. Графическое представление предпочтительнее, поскольку мой опыт говорит о том, что работники предприятий лучше и быстрее воспринимают диаграммы, а значит, характер изменения прибыли при изменении выручки и затрат может быть показан более наглядно.

При помощи анализа величин в точке безубыточности можно определить критическую величину, показывающую, когда выручка покрывает общие затраты предприятия.

Анализ величин в точке безубыточности дает руководителям всех уровней в концентрированном виде информацию для лучшего принятия решений в будущем. Этот анализ часто используется на практике, поскольку при его помощи довольно просто проверить различные альтернативы. Посредством такого анализа мы можем лучше оценить возможности получения прибыли. Кроме того, становятся очевидными гарантии безубыточности предприятия. Размер прибыли и гарантии ее получения — важные факторы для успешного управления предприятием.

Мы можем достаточно просто рассчитать, какое влияние оказывают изменения количеств и цен продаж, а также переменных и постоянных затрат на прибыль. При помощи простых уравнений определяются критическая выручка, диапазон надежности и коэффициент надежности.

ВЫВОДЫ

Руководители предприятия могут использовать график безубыточности для

- определения целевой прибыли,

- установления уровня загрузки производственных мощностей,

- выбора продуктовых групп, которые приносят предприятию наибольшую прибыль,

- принятия решений об объеме выпуска отдельных видов продукции,

- проверки ценовой политики,

- принятия инвестиционных решений,

- исследования комплекса работ по расширению производства,

- определения критической выручки,

- определения запаса финансовой прочности,

4.2. В КАКОМ ВИДЕ МОЖНО ПРЕДСТАВИТЬ АНАЛИЗ ВЕЛИЧИН В ТОЧКЕ БЕЗУБЫТОЧНОСТИ?

Результаты анализа величин в точке безубыточности можно представить по-разному. Отдельные величины определяют либо аналитически, либо графически. Предпочтительнее использовать графики.

Предположим, что краткосрочный расчет прибыли на предприятии выглядит, как представлено в табл. 7.

Таблица 7

Краткосрочный расчет прибыли

| Показатели | ДМ | % |

| Выручка от реализации | 5 000 000 | 100 |

| Переменные затраты | 3 000 000 3 000 000 | 60 |

| Сумма покрытия | 2 000 000 | 40 |

| Постоянные затраты | 1 500 000 | 30 |

| Прибыль | 500 000 | 10 |

Из краткосрочного расчета прибыли (табл. 7) мы можем видеть, что из каждой марки выручки 0,60 ДМ, или 60%, идет на покрытие переменных затрат. Разница между выручкой и переменными затратами представляет собой сумму покрытия, которая в нашем примере равна 2 млн ДМ, или 40%. Эти оставшиеся 40% предназначены для покрытия постоянных затрат и получения прибыли в размере 500 000 ДМ.

topuch.ru