Накладные расходы: расчет и оптимизация. Оптимизация накладных расходов на предприятии

Накладные расходы это: состав и оптимизация

Накладные расходы – это неизбежные затраты, которые несет любая компания. Причем, эти расходы составляют значительную часть всех затрат компании и оказывают существенное влияние на финансовый результат. В статье поговорим о том, что относится к накладным расходом и разберемся, как их оптимизировать, чтобы сделать бизнес более эффективным. Вы также можете скачать методику сокращения затрат.

Содержание статьи:

Что относится к накладным расходам

Расходы на предприятии делятся на две основные группы – основные и накладные. Основные – это затраты, напрямую связанные с производственным процессом: заработная плата рабочих и себестоимость сырья и материалов.

Накладные расходы – это затраты на бизнес-процессы, дополняющие и поддерживающие производственную деятельность. К таким бизнес-процессам относятся управление, организация производства, командировки и обучение сотрудников (см. подробнее про положение о командировках). Говоря о том, что входит в накладные расходы, надо помнить и о затратах непроизводственного характера, например, это ущерб от утери, или порчи материальных ценностей.

Дальше рассмотрим порядок начисления накладных расходов в строительстве и на производстве.

Скачайте и возьмите в работу:

Что входит в накладные расходы в смете при строительстве

Есть отрасли, в которых состав накладных расходов в смете четко определен законодательством – это строительство, медицина, химическая промышленность и добыча угля и сланца. Говоря о том, что входит в накладные расходы в строительстве, необходимо отметить, что в их составе учитываются:

- административно-хозяйственные,

- на обслуживание и обучение рабочих,

- затраты на проведение и организацию пусконаладочных и строительно-ремонтных работ,

- прочие, в том числе коммерческие издержки.

Для остальных отраслей перечень накладных расходов в смете открыт, и они включают в себя, например:

- аренду и ремонт цеха,

- коммерческие издержки на реализацию продукции

- коммерческие издержки на проведение инвентаризации.

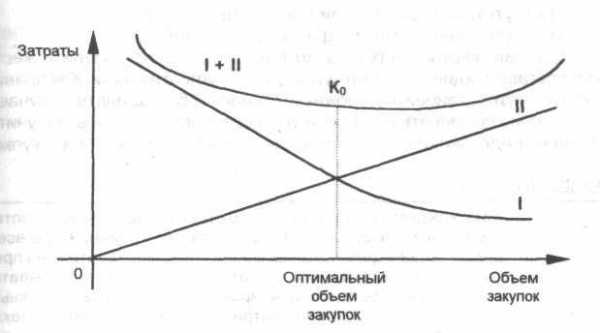

Как рассчитать накладные расходы в смете

Накладные расходы в смете находятся в прямой зависимости от фонда оплаты труда работников производственной сферы – например, строителей.

Формула накладных расходов:

НР = Φ *ω* µ,

где Φ – суммарная заработная плата производственных рабочих,

ω – норма накладных расходов – процент, который должны составлять накладные расходы от ФОТ,

µ – понижающий коэффициент.

Перед тем, как посчитать накладные расходы в смете, необходимо рассчитать ФОТ и определить два параметра – норму накладных расходов и понижающий коэффициент. Эти параметры говорят о том, какую долю могут составлять накладные расходы в общей смете.

Коэффициенты ω и µ, регламентированы законодательно. Что касается нормы накладных расходов, то в строительстве она также регламентирована законодательством для каждого вида накладных затрат.

Начисления накладных расходов производится при составлении сметы в конце расчетов прямых издержек.

Накладные расходы в калькуляции на производстве

Если доля накладных расходов существенно меньше доли основных затрат, размер накладных расходов в калькуляции себестоимости может определяться исходя из отношения прямых расходов на единицу продукции к общей сумме затрат. В компаниях со сложной инфраструктурой производства обычно используют комбинированные способы расчета.

Кэффициент общехозяйственных накладных расходов может рассчитываться пропорционально фонду заработной платы, а производственных – пропорционально материальным затратам.

В наиболее распространенных случаях коэффициент накладных расходов в производстве определяется по следующей формуле:

К = Ω / α*100%,

где К – процент накладных расходов в калькуляции,

Ω – сумма накладных расходов,

α – база для распределения,

★Топ-6 самых важных статей для финансового директора:

Примеры расчета

Пример 1

Общая сумма накладных расходов на обувной фабрике ФестСтэп за 2017 год составила 26400 тыс. руб., а зарплата основных рабочих за тот же период – 27600 тыс. руб.

Рассчитаем, сколько процентов составят накладные расходы, с учетом того, что в качестве базы для распределения выбран фонд оплаты труда работников основного производства.

26400 тыс. руб. / 27600 тыс. руб. х 100 = 95,65%

Пример 2

ООО «Холидэй» осуществляет доставку цветов и подарков. ФОТ основных работников составляет 29 500 000 руб. в год. В 2017 году накладные расходы планировались с коэффициентом 89,15% и составляли 26 300 000 руб. Однако в конце 2017 года было принято решение снизить их до 63 % путем оптимизации бизнес процессов, и частичного сокращения штата вспомогательных подразделений. Соответственно, в 2018 году уровень показателя составит должен составить:

29500000 * 63% = 18 585 000 руб.

Оптимизация накладных расходов

Одним из наиболее эффективных инструментов оптимизации издержек является их предварительное планирование. Составление детального бюджета (по декадам, или месяцам) и последующий анализ отклонений фактического размера издержек от планируемого, поможет руководству компании проанализировать структуру накладных расходов компании и выявить «узкие места».

Одним из действенных способов оптимизации также является выявление скрытых резервов компании и автоматизация рутинных процессов. Так, вместо того, чтобы расширять штат бухгалтерии, можно автоматизировать процесс ввода номенклатуры в программу и в значительной степени разгрузить бухгалтера по ТМЦ.

Некоторые фирмы в принципе могут отдать процесс бухгалтерского учета на аутсорсинг и этим значительно снизить накладные расходы.

Подчас снижение затрат в будущем предполагает определенные капитальные вложения. Так, если говорить о долгосрочной перспективе, в некоторых ситуациях гораздо рациональней приобрести помещение и оборудование в собственность, чем тратиться на долгосрочную аренду.

Также эффективным способом снижения накладных затрат может стать грамотный выбор поставщиков канцелярии и хозяйственных принадлежностей и оптовая закупка, позволяющая пользоваться соответствующими скидками.

Кроме того, положительный эффект на уровень накладных расходов может оказать система рационализаторских предложений – при которой каждый сотрудник (или каждый руководитель отдела) за определенный период времени (например раз в месяц) должен предоставить предложение по снижению издержек в своем отделе. Благодаря такой системе, удается выявить «узкие места» и скрытые резервы, в каждом подразделении компании.

Пример нормирования накладных затрат

Проанализируем процесс нормирования накладных затрат ООО «Холидэй» с учетом планируемого суммарного значения – 18 585 000 руб.

Таблица. Бюджет накладных расходов ООО «Холидэй» на 2018 год

|

Тип расходов |

Планируемое значение |

|

Административно-хозяйственные расходы |

|

|

Заработная пата АУП + страховые взносы |

10258000 |

|

Расходы на услуги связи |

1124000 |

|

Расходы на консультационные и юридические услуги |

560000 |

|

Расходы на приобретение канцтоваров и чистящих средств |

512000 |

|

Всего |

12454000 |

|

Расходы на обслуживание и обучение работников |

|

|

Обучение работников |

210000 |

|

Охрана труда и техника безопасности |

78000 |

|

Средства гигиены |

38000 |

|

Всего |

326000 |

|

Расходы на организацию бизнес-процесса |

|

|

Охрана |

280000 |

|

Пожарная безопасность |

41000 |

|

Ремонт автомобилей |

515000 |

|

|

878000 |

|

Всего |

1714000 |

|

Прочие затраты |

|

|

Амортизация |

710000 |

|

Аренда офиса |

1814000 |

|

Лизинг автомобилей |

1567000 |

|

Всего |

4091000 |

|

Итого |

18585000 |

По окончании 2018 года руководство компании сможет сопоставить реальные значения накладных расходов с планируемыми, проанализировать причины возможных превышений и принять управленческие решения по их минимизации.

Так, например, если затраты на ремонт автомобилей превысят планируемое значение, руководство ООО Холидэй возможно примет решение о замене старых автомобилей на новые, или, как вариант, в будущем воспользуется услугами другого автосервиса.

Выводы

Несмотря на то, что накладные расходы не являются основными с точки зрения производственного процесса, они составляют существенную часть всех расходов компании и оказывают существенное влияние на финансовый результат. Грамотная и своевременная оптимизация поможет избежать ненужных трат и сделает бизнес более эффективным.

Методические рекомендации по управлению финансами компании

fd.ru

Оптимизация накладных расходов на предприятии

Пути оптимизации затрат на примере турагентства «эль-вояж»

1. Расходы на топливо, электроэнергию, сырье и материалы; 2. Расходы на поддержание высокого статуса (расходы на служебный автотранспорт, на аренду престижного офис в центре города).4. Расход на дивиденды. Отказ от выплат дивидендов учредителям и акционерам в пользу укрепления финансовых позиций, создания стабилизационного фонда предприятия, для выживания компании в кризисный период. Чем эффективнее предприятие использует данные инструменты сегодня, тем с меньшими потерями оно выйдет из кризиса завтра.

Стремиться минимизировать расходы — не значит действовать в ущерб интересам дела, лишь бы избежать затрат.

Анализ и оптимизация затрат на предприятиях строительной отрасли

АНАЛИЗ И ОПТИМИЗАЦИЯ ЗАТРАТ НА ПРЕДПРИЯТИЯХ СТРОИТЕЛЬНОЙ ОТРАСЛИ

Для определения себестоимости и полученной прибыли затраты классифицируются следующим образом:

· входящие в себестоимость продукции и внепроизводственные;

· одноэлементные и комплексные.

По своему назначению издержки делятся на основные и накладные.

Основными называют затраты, непосредственно связанные с производством продукции (оказанием услуг, выполнением работ). Это стоимость сырья, материалов, амортизация основных производственных фондов, оплата труда производственных рабочих.

К накладным относятся расходы по обслуживанию и управлению производством (общепроизводственные) и обслуживанию и управлению предприятием (общехозяйственные).

Классификация на основные и накладные имеет важное значение при организации раздельных систем учета полных и частичных затрат на производство.

Комплексные затраты состоят из нескольких экономических элементов.

Примером служат общепроизводственные расходы, которые включают практически все элементы.

Управленческие решения в основном обращены в будущее, поэтому руководителям нужна подробная информация об ожидаемых расходах и доходах. В целях получения такой информации выделяют следующие виды затрат:

· затраты, учитываемые и не учитываемые в расчетах при принятии решений;

· маржинальные затраты и доходы;

· планируемые и непланируемые.

К переменным относятся, сумма которых изменяется в прямой зависимости от объема производства, постоянными являются затраты, величина которых не зависит от изменения объема производства.

В целях контроля и регулирования затрат применяется следующая их классификация:

· регулируемые и нерегулируемые;

· эффективные и неэффективные;

· в пределах норм и отклонений от норм;

· контролируемые и неконтролируемые.

О прибыли и затратах, которые мечтают быть…

Вовлекая в процесс топ-менеджеров предприятия, необходимо стремиться к тому, чтобы рядовые исполнители тоже были заинтересованы в улучшениях. С этой целью мы разработали систему стимулирования сотрудников, выдвигающих идеи улучшения процессов. Важно помнить, что в момент кризиса управление должно быть максимально простым и понятным. Если организационная структура слишком громоздкая, то пора задуматься об ее упрощении и уменьшении уровней иерархии. Решить задачи, чтобы не потерять прибыль… В условиях кризиса, как правило, определяют задачи сразу по нескольким ключевым направлениям деятельности предприятия.Бизнес-планирование Консалтинг on-line

Для принятия обоснованных управленческих решений необходимо иметь информацию о себестоимости производства единицы продукции. Существуют различные методы учета затрат на производство и калькулирования себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки.Общепринятой классификации методов учета затрат и калькулирования пока не существует. Тем не менее, их можно сгруппировать по трем признакам: по объектам учета затрат, по полноте учитываемых затрат и по

Методы оптимизации расходов организации

Эффективное использование мощностей.Организация, использующая производственные мощности в полную силу, имеет меньшие расходы.

Связи. Уровень расходов одного вида иногда определяется значением других.

Высокие расходы в одной области не обязательно означают низкую эффективность.

Взаимоотношения. Когда расходы распределяются между несколькими товарами или подразделениями их сумма может быть уменьшена. Интеграция. Вертикальная интеграция, когда предприятие берет на себя выполнение функции, обычно осуществляемой сторонними подрядчиками возможно, приведет к снижению расходов.

secondspain.ru

Оптимизация накладных расходов на предприятии

Бизнес-планирование Консалтинг on-line

затрат, по полноте учитываемых и по оперативности учета и контроля за затратами. Сущность этого метода заключается в том, что прямые отражаются в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукты разных видов. Прибыль организации рассчитывается как разница между выручкой без косвенных налогов и полной себестоимостью произведенного и реализованного продукта. Применяя систему учета ограниченной себестоимости, можно оперативно изучать взаимосвязи и зависимости между объемом производства,

Kupi-Franshizu — Портал о франчайзинге

При этом способе борьбы с затратами, нужно немедленно прекратить оплачивать расходы по некоторым статьям.

Для этого проанализируйте все пути оптимизации расходов и выясните возможные последствия.

Затраты по значимости делятся на:

1) Высокоприоритетные — это покупка сырья, выдача зарплат основным работникам и т.п.

Без таких затрат предприятие остановит свою деятельность.

2) Приоритетные — расходы на рекламу, оплата мобильной связи сотрудникам и др.

Приостановка финансирования этих статей приведет к сбоям в работе компании.

3) Допустимые — санаторное лечение и другие льготы для сотрудников. Финансирование желательно, но не обязательно сохранять, особенно, если у предприятия нет свободных средств.

4) Ненужные — например, оплата отдыха руководителю. На работе предприятия никак не скажется прекращение финансирования ненужных затрат.

Если выбрана экспресс-стратегия снижения затрат, то прекращается финансирование последней категории, резко ограничиваются расходы по третьей.

nalogdoc.ru