Управляйте затратами на корпоративную сотовую связь – экономьте время и деньги. Корпоративная связь учет расходов оптимизация

Особенности учета расходов на корпоративную сотовую связь, ограниченную внутренним лимитом компании

Выбираем тариф для сотовой связи: безлимитный или нет

Безлимитный тариф - наиболее удобный. Оплата по такому тарифу не зависит ни от количества разговоров, ни от их продолжительности. Поэтому у проверяющих обычно не возникает вопросов об обоснованности таких расходов на связь. Однако безлимитный тариф может кому-то не подойти из-за его дороговизны (хотя сейчас есть и весьма недорогие предложения от сотовых операторов). Других же безлимитный тариф может не устроить тем, что фиксированная месячная плата распространяется, как правило, только на местные звонки. А если по долгу службы работники звонят по межгороду или за пределы страны, то такие звонки надо оплачивать отдельно. Поэтому организации часто обеспечивают сотрудников связью с повременными тарифами. А раз так, то возникает необходимость контроля за деньгами фирмы (в виде оплаты счетов сотового оператора), чтобы они не разбазаривались сотрудниками на свои личные цели. Вот для этого руководство и устанавливает сотрудникам свой внутренний лимит.

Устанавливаем свой лимит на мобильную связь

Разумеется, каждый работник должен знать, с какими ограничениями он может пользоваться сотовой связью за счет компании. Только так появятся основания для удержания из его зарплаты стоимости сверхлимитных разговоров. Иначе придется смотреть расшифровки звонков и делить их на личные и рабочие.

Предупреди руководителя Для сотрудников, пользующихся SIM-картами компании, лучше установить лимит расходов на сотовую связь. Не сделав этого, будет сложно удержать что-либо с работника, который подозрительно много разговаривает по рабочему мобильнику.

Для введения лимита лучше утвердить приказом руководителя порядок использования корпоративной связи с учетом специфики вашей организации. В нем желательно как можно подробнее прописать обязанности работников в части использования мобильной связи. С этим порядком нужно под роспись ознакомить всех работников, имеющих право на пользование сотовой связью за счет фирмы. Вот так, к примеру, может выглядеть такой порядок.

Утверждаю Генеральный директор -------- Иванов И.И.

Порядок пользования корпоративной сотовой связью работниками ООО "Альтаир"

1. Право пользования номерами сотовой связи ООО "Альтаир" (далее - Общество) предоставляется работникам для оперативного решения вопросов, связанных с деятельностью Общества. Перечень работников, которым выделены SIM-карты в связи со служебной необходимостью (приложение N 1 к порядку), утверждает генеральный директор Общества. 2. SIM-карты являются собственностью Общества. 3. SIM-карта с номером выдается работнику, который имеет право на использование корпоративной сотовой связи, сотрудником склада, на которого возложены обязанности по учету и хранению SIM-карт, принадлежащих Обществу. SIM-карта выдается работнику под роспись в журнале выдачи корпоративных телефонных карт с указанием фамилии, имени и отчества работника, его должности, номера карты и даты ее выдачи. 4. Работник - пользователь корпоративной сотовой связи обязан держать мобильный телефон с SIM-картой Общества во включенном состоянии с 9.00 до 18.00 в рабочие дни. По служебной необходимости работник может пользоваться корпоративной сотовой связью в нерабочее время (в том числе в выходные дни и во время пребывания в отпуске). 5. Работникам устанавливаются лимиты пользования сотовой связью согласно Перечню работников, которым выделены SIM-карты (приложение N 1 к порядку). Лимит устанавливается на месяц. Не использованные в течение месяца суммы на следующий месяц не переносятся. 6. В случае превышения установленного лимита сумма перерасхода удерживается из заработной платы сотрудника. 7. Работникам организации запрещается обмениваться SIM-картами. Также запрещается передавать SIM-карты Общества третьим лицам. 8. В случае расторжения с работником трудового договора либо перевода его на должность, не включенную в Перечень работников, которым выделены SIM-карты в связи со служебной необходимостью (приложение N 1 к порядку), работник обязан вернуть выданную ему SIM-карту работнику склада не позднее дня увольнения или перевода.

Некоторые организации ограничиваются составлением перечня работников, которым необходима сотовая связь. А лимиты расходов на нее указывают в трудовом договоре. В таком случае в приказе, утверждающем перечень работников, которым разрешено пользоваться служебной связью, надо сделать отсылку к трудовым договорам (Письмо УФНС России по г. Москве от 05.10.2010 N 16-15/104055@).

Учитываем расходы на мобильную связь для целей налогообложения

Конечно, установленный лимит расходов на сотовую связь не говорит о том, что: - все звонки в пределах лимита носят рабочий характер; - звонки, выходящие за его пределы, носят характер личный. Причем понимают это не только бухгалтерия и руководство организации. Понимают это и проверяющие. Поэтому нельзя просто списать на расходы для целей налогообложения сумму лимита, установленного руководством. Требуется документальное подтверждение этих расходов.

Документы, подтверждающие расходы на связь

Вот комплект документов, которые Минфин считает необходимыми для учета расходов на мобильную связь (Письма Минфина России от 19.01.2009 N 03-03-07/2, от 05.06.2008 N 03-03-06/1/350): 1) утвержденный руководителем перечень должностей работников, которым необходима сотовая связь; 2) договор с оператором на оказание услуг связи; 3) счета оператора связи.

Нужны ли детализированные счета - мнения разделились

Аргументы "за" Контролирующие органы часто требуют именно детализированные счета для подтверждения обоснованности расходов на сотовую связь (Письмо УФНС России по г. Москве от 25.06.2010 N 16-15/066760@). Если вы их не представите, инспектор может попытаться вычеркнуть из налоговых расходов все услуги связи. Некоторые суды поддерживают проверяющих, считая детализированные счета необходимым условием для подтверждения расходов на сотовую связь (Постановление ФАС ВВО от 10.06.2008 по делу N А29-2210/2007). Если по окончании каждого месяца вы, ориентируясь на требование проверяющих, запрашиваете у своего оператора детализированные счета, то вам лучше ставить на них отметки, заверенные подписью ответственного сотрудника, о том, что все разговоры в пределах установленного вами лимита - рабочего характера. Тем самым вы покажете, что проанализировали характер телефонных переговоров работников.

Аргументы "против" В Налоговом кодексе не сказано, что для подтверждения расходов на связь нужны детализированные счета. Да и к тому же сотовые операторы часто предоставляют их лишь за дополнительную плату. Большинство судов в последнее время считает детализированные счета излишеством (Постановления ФАС МО от 22.06.2010 N КА-А40/6056-10). Их основной аргумент не оригинален: налоговым законодательством не предусмотрено наличие детализированного счета в качестве обязательного документа для подтверждения таких расходов. Кроме того, счета все равно не доказывают экономическую обоснованность расходов. Ведь они не раскрывают характер разговоров. Достоверно определить характер разговора может только его аудиозапись. Кстати, некоторые налоговики требуют расшифровки разговоров (Письмо УФНС России по г. Москве от 18.06.2009 N 16-15/061735). Если стараться им угодить, не останется времени для работы (на расшифровку звонка уйдет времени в несколько раз больше, чем на сам звонок). Но требовать записи разговоров инспекторы не вправе. Ведь, как справедливо указал один из судов, содержание переговоров составляет тайну связи, охраняемую Законом (Статья 63 Федерального закона от 07.07.2003 N 126-ФЗ "О связи").

Выбор - за вами Решайте сами: будете ли вы заказывать детализированные счета или нет. Если у вас будут такие счета, то, скорее всего, у проверяющих возникнут дополнительные вопросы. К примеру, такие: - чем обоснована служебная необходимость звонков работника в нерабочее время? Некоторые организации для того, чтобы обосновать такие звонки, прописывают в должностных инструкциях необходимость использования работниками сотовой связи во внерабочее время. И их поддерживают суды (Постановления ФАС МО от 19.01.2009 N КА-А40/12732-08). Кстати, Минфин не считает, что разговоры во внерабочее время - повод для того, чтобы признать их однозначно необоснованными. Главное - цель разговора (его служебный характер) (Письмо Минфина России от 07.12.2005 N 03-03-04/1/418).

Совет Укажите в должностных инструкциях работников, что в служебных целях (для оперативного взаимодействия с коллегами, руководством, покупателями и заказчиками) им необходимо пользоваться сотовой связью (Постановление ФАС ВСО от 24.04.2007 N А33-10149/06-Ф02-2062/07). Это поможет подтвердить экономическую обоснованность расходов на связь;

- если были звонки в другие города или страны, в которых у организации нет контрагентов, то почему их стоимость учтена в налоговых расходах? Иногда суды поддерживают проверяющих, считая такие расходы нецелесообразными (Постановление ФАС СЗО от 22.03.2007 по делу N А56-46376/2005). Но есть и решения других судов, которые не видят ничего "непроизводственного" в заграничных звонках даже в случае, если за границей нет ни клиентов, ни других контрагентов (Постановление ФАС МО от 30.12.2008 N КА-А40/12225-08).

Собственный лимит - дополнительное ограничение для налоговых расходов

Установив лимит на сотовую связь работникам, ваша организация тем самым признала нецелесообразность (экономическую необоснованность) сверхлимитных звонков. А значит, суммы, превышающие лимит, признать в качестве налоговых расходов без дополнительных распоряжений руководства не удастся (Подпункт 25 п. 1 ст. 264, п. 1 ст. 252 НК РФ).

Выбираем вариант действий, когда работник превысил свой лимит

Ситуация 1. По установленным в организации правилам любые сверхлимитные суммы удерживаются из зарплаты работника Допустим, для менеджера установлен лимит разговоров по корпоративной сотовой связи в размере 944 руб. в месяц с учетом НДС, а он наговорил на 1180 руб. Вы должны удержать из его зарплаты 236 руб. (1180 руб. - 944 руб.). В этом случае надо действовать так.Шаг 1. Укажите в расчетном листке работника, что из его доходов удержана сумма расходов, превышающих лимит. Кстати, расчетный листок вы должны выдавать работникам при выплате заработной платы независимо от того, были какие-либо удержания или нет (Статья 136 ТК РФ).Шаг 2. В бухгалтерском учете расходы на связь (без учета НДС), укладывающиеся в лимит, признайте в составе расходов (производственных, общехозяйственных и т.д. - в зависимости от того, в каком подразделении трудится работник). Суммы превышения лимита (с учетом НДС) отразите в составе задолженности работника за личные переговоры проводкой по дебету счета 73 "Расчеты с персоналом по прочим операциям" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками". На дату начисления ближайшей зарплаты надо будет сделать проводку по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 73 "Расчеты с персоналом по прочим операциям".Шаг 3. Стоимость телефонных переговоров в пределах установленного работнику лимита учтите в составе налоговых расходов на связь. Для налогового учета сверхлимитных сумм есть два варианта.Вариант 1. Не показывайте сверхлимитные суммы, удержанные из зарплаты работника (или подлежащие удержанию), ни в расходах, ни в доходах. Это можно обосновать тем, что сверхлимитные суммы организация вообще не признает своими затратами.Вариант 2. Сумму превышения лимита (с учетом НДС) учитывайте в составе расходов только после возмещения ее работником (удержания этой суммы из зарплаты работника). А саму сумму возмещения (удержания) учитывайте для целей налогообложения в доходах. Так рекомендует делать Минфин в одном из своих Писем. Но какой бы вариант вы ни выбрали, сумма налога на прибыль от этого не изменится.Шаг 4. НДС по расходам на услуги связи примите к вычету только в части, относящейся к лимитированным расходам. Ведь именно эти услуги вы признали расходом - а значит, только они могут быть использованы вами для операций, облагаемых НДС (Статья 172 НК РФ). Счет-фактуру от оператора сотовой связи надо подшить в журнал учета полученных счетов-фактур. Но в книге покупок надо отразить не всю сумму налога, а только ту, которая приходится на лимитированные услуги сотовой связи. К примеру, общая стоимость телефонных переговоров за месяц - 1180 руб. (включая НДС - 180 руб.). Установленный работнику лимит - 944 руб. (включая НДС - 144 руб.). Значит, к вычету можно принять только входной НДС в сумме 144 руб. А с работника вы удерживаете 236 руб. (1180 руб. - 944 руб.).

Примечание Кстати, расходы на сотовую связь, оплачиваемые организацией за работника, не надо облагать НДФЛ, только если разговоры были вызваны служебной необходимостью. Причем не важно, превысили ли расходы работника установленный ему лимит или нет (Письмо Минфина России от 13.10.2010 N 03-03-06/2/178). Стоимость всех личных разговоров, даже если они укладываются в утвержденный работнику лимит, надо включить в облагаемый НДФЛ доход работника. Если же работник возместил организации стоимость личных звонков, то и дохода у него нет. А следовательно, НДФЛ удерживать не из чего. В аналогичном порядке надо определять и доход работника, включаемый в базу по страховым взносам (регулируемым по Закону N 212-ФЗ) и взносам "на травматизм" (Федеральный закон от 24.07.1998 N 125-ФЗ).

Ситуация 2. Лимит расходов на сотовую связь может быть повышен по распоряжению руководства Такое возможно, если все звонки работника за месяц (в том числе и сверхлимитные) были исключительно по работе. К примеру, такая ситуация возможна, если работник был в зарубежной командировке. Понятно, что работник не обрадуется, если сверхлимитные суммы вы удержите из его зарплаты. Для таких случаев некоторые организации закрепляют в порядке пользования корпоративной сотовой связью положение о том, что в случае превышения месячного лимита стоимости разговоров по служебным целям он может быть увеличен. Эта норма может выглядеть так.

9. В случае перерасхода лимита мобильной связи по производственной необходимости работник не позднее 3 рабочих дней после окончания месяца может написать заявление на имя руководителя подразделения с просьбой об однократном увеличении лимита на истекший месяц с указанием причин перерасхода. Решение об увеличении лимита принимает руководитель подразделения.

В любом случае для вас главное - получить распоряжение руководства (естественно, письменное) на единовременное увеличение лимита расходов на сотовую связь конкретному работнику либо просто на признание сверхлимитных расходов производственными. Поэтому можно обойтись и без заявления работника с просьбой увеличить лимит конкретного месяца, сразу составив приказ руководителя об увеличении лимита (о признании расходов производственными). Если руководитель подпишет этот приказ, то удерживать из зарплаты работника ничего не нужно. И в налоговых расходах вы сможете признать полную стоимость телефонных переговоров работника. Если работников, которые вышли за рамки установленных им лимитов, несколько, то можно составить единый приказ. Разумеется, это можно сделать, только если ваше руководство согласно не удерживать сверхлимитные суммы из зарплаты этих работников.

* * *

Лимит расходов на сотовую связь - довольно удачное решение для контроля за звонками сотрудников. Для бухгалтерии и руководства это проще, чем требовать от работников отчета за каждый звонок. Но не забывайте, что основное предназначение лимита - дисциплинировать работников. А для подтверждения обоснованности расходов на сотовую связь его одного недостаточно.

Статьи по теме:

www.pnalog.ru

Учет и оптимизация затрат на сотовую связь -- Software Expert

Начало лета 2014 года стало официальным стартом нового сервиса по оптимизации расходов сотовой связи для абонентов — Tarifer.net. Сервис позволяет проанализировать расходы текущего мобильного тарифа и подобрать более оптимальный вариант.

Уже сейчас, до официального анонса, сервис привлекает более трех тысяч пользователей ежедневно. Средняя экономия пользователей сервиса составляет 8250 рублей ежегодно (для тех, кто тратит более 1000 рублей в месяц).

Tarifer.net обрабатывает данные около пяти минут и отправляет уведомления на SMS и e-mail. Полученный отчет состоит из двух частей: аналитические данные, отвечающие на вопрос: на что потрачены средства; и рекомендация, показывающая сколько бы пользователь заплатил за те же услуги на других тарифах разных операторов.

Первым шагом к экономии становится аналитика трат за последние 30 дней. Она включает в себя общую структуру расходов, график ежедневных затрат с возможностью раскрыть расходы каждого дня, данные по стилю общения абонента, объем мобильного интернет-трафика, расходы на межгород и роуминг. Здесь же показаны подключенные услуги, в том числе платные, о которых абонент может в принципе не знать.

Tarifer.net знает не только тарифы «большой тройки» (МТС, «Билайн», «Мегафон»), но и около двух десятков более скромных операторов и субоператоров, которые становятся особенно актуальными в связи с недавно появившейся возможностью сменить оператора с сохранением номера (Mobile Number Portability, MNP).

В разделе рекомендаций приведен список тарифов с указанием годовой экономии денежных средств в сравнении с действующим тарифом. Указываются дополнительные опции и услуги, которые можно подключить, а также информация по смене тарифа, которую абонент производит самостоятельно.

На сегодняшний день анализ тарифа проводится бесплатно, в результате которого пользователь узнает выгодный ли у него тариф. Если же он хочет получить детальный отчет, то потребуется оплата в размере 150 рублей.

Tarifer.net обеспечивает должный уровень безопасности личных данных абонентов, используя различные методы защиты, включая SSL-шифрование, блокировку брутфорса. Так, перебор паролей к отчету займет больше 80 лет, хотя сам отчет уничтожается с сервера уже через 15 дней.

Tarifer.net разработан на основе созданного в 2009 году программного обеспечения для крупных организаций. Во время выхода на рынок стартап был поддержан фондом RMB и компанией Microsoft. Сегодня это лидер рынка систем анализа сотовых детализаций для корпоративного сектора, которым пользуются более 400 крупных предприятий России и СНГ. Среди корпоративных пользователей сервиса можно выделить «Макдональдс», ТНК-BP, ИА «ИТАР-ТАСС», Siemens, «Очаково», UniCreditBank, «Адамас», «Аэроэкспресс», ФК «Зенит», ИД «Комсомольская Правда», QIWI и других.

Сайт Tarifer.net — это только одна из форм доставки услуги «анализа и подбора тарифа» абонентам. Сервис создавался с расчетом на интеграцию в партнерские интернет-сайты, в терминалы мгновенной оплаты, как услуга, сопутствующая пополнению счета. Он может быть также предложен в точках продаж в качестве дополнения к покупке смартфона или другого мобильного гаджета. Сервис возможно масштабировать и на другие страны. Руководство сервиса видит большие перспективы в построении партнерских отношений с заинтересованными участниками рынка.

Источник: пресс-служба проекта Tarifer.net

software-expert.ru

Оптимальные Системы Связи / Наши услуги / Оптимизация услуг связи

Компания "Оптимальные Системы Связи" предлагает клиентам услугу «Комплексная оптимизация системы связи».Предлагаемая услуга состоит из следующих этапов:

- Предварительный анализ текущего технического состояния системы связи.

- Предварительный анализ текущего финансового состояния системы связи.

- Формирование ТЗ на проведение работ по оптимизации системы связи.

- Разработка рекомендаций по финансовой оптимизации системы связи.

- Разработка рекомендаций по технической оптимизации системы связи.

- Авторский надзор за реализацией результатов оптимизации.

Техническая оптимизация системы связи нацелена на устранение «узких» мест, имеющихся в системе связи и оптимальное использование имеющихся ресурсов. При проведении работ по технической оптимизации проверяются загрузка каналов связи, рациональность использования номерной ёмкости и прочие показатели имеющейся системы связи.Мероприятия по финансовой оптимизации системы связи, зачастую, приносят владельцу системы связи экономию 10-30% ежемесячных расходов.Рекомендации по технической и финансовой оптимизации системы связи выполняются в соответствии с потребностями бизнес-процессов владельца системы связи.Одним из основных источников данных, на основании которых выполняются технический и финансовый анализ – протоколы работы оборудования (CDR/SMDR записи). Для выполнения работ по оптимизации необходим массив этих данных за достаточно большой период времени (от полугода).Другим важным источником данных – является детализация потреблённых услуг («позвонковка») обычно являющаяся приложением к счетам, выставляемым операторами связи ежемесячно.Для настройки механизмов финансового анализа, необходимы существенные условия договоров, заключённых с операторами связи (деление кодов направлений связи на тарифные зоны и т.д.) Эти данные, скорее всего, нужно будет запрашивать у операторов в соответствии с заключёнными договорами.Работы по технической оптимизации не имеют явного финансового результата. Этот результат проявляется в повышении эффективности работы системы связи. В некоторых случаях повышение эффективности системы связи может принести побочный экономический эффект, так например, повышение качества обслуживания клиентов может повысить спрос на услуги или товары предприятия и увеличить объём продаж. Иногда повышение эффективности системы связи может позволить сократить количество персонала, необходимого для обработки входящих вызовов и т.д. Каждая система связи имеет свою специфику, которая диктуется бизнес-процессами. Техническая оптимизация системы связи – это максимально эффективное использование системы связи для решения бизнес – задач.В отличии от технической оптимизации – финансовая оптимизация имеет явно выраженную экономическую составляющую. Современные услуги, предоставляемые операторами связи, могут иметь разную стоимость, при сопоставимом качестве. Финансовая оптимизация заключается в снижении стоимости услуг, получаемых владельцем системы связи, без ухудшения качества услуг.

Основными путями финансовой оптимизации являются:

- Внешняя оптимизация;

- Внутренняя оптимизация.

oss.spb.ru

Снижение затрат на ИТ услуги. Мобильная и стационарная связь / Хабр

В продолжении моей публикации о снижении затрат на предоставление доступа к сети Интернет, в данном посте хотелось обсудить возможности снижения затрат на мобильную и стационарную связь. Указанные статьи расходов взаимосвязаны, в своем случае я начал с мобильной связи, так как она намного гибче к изменениям и в суммовом выражении значительно превышает расходы на стационарную связь. Так же при реализации мероприятий с этой статьей расходов есть возможность значительно снизить расходы по другой. Так есть ли возможность снизить расходы по этим статьям более чем в два раза?!1. Мобильная связь. Какие это мероприятия? Их можно разделить на два больших блока – это административные (приказы, инструкции, снижение лимитов) и технические (предоставление доп. сервисов провайдером, применение технических средств). Прежде всего хотел бы Вам предложить еще раз провести переговоры с доступными операторами сотовой связи, но подготовившись к ним и ставя некоторые вопросы по другому.За счет чего операторы могут снизить цены на свои услуги? Основное требование операторов – это большое количество абонентов и гарантированные крупные ежемесячные платежи за пользование корпоративной связью.

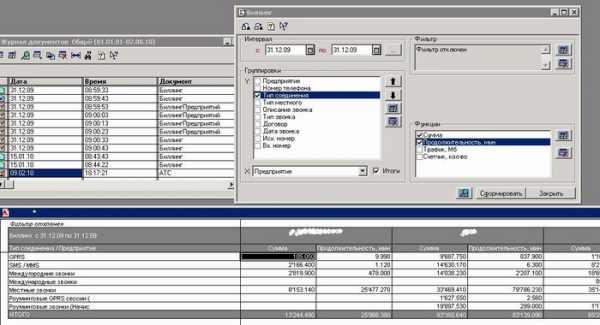

1.1. Анализ Прежде чем начинать нам необходимо проанализировать количество и направления звонков наших сотрудников, долю использования дополнительных сервисов (sms, mms, gprs и пр.) Это можно сделать приблизительно, например, посмотрев информацию на сайте оператора, а для более детального анализа и моделирования использовать возможность загрузки биллинга в простую базу с возможностью формирования OLAP-отчетности по содержащемся в нем измерениям (предприятие, номер телефона, тип соединения и пр.)

Пример получения информации на сайте оператора

Пример получения информации на сайте оператора

Пример базы данных с возможностью формирования OLAP-отчетности

Пример базы данных с возможностью формирования OLAP-отчетности

Второй вариант конечно более предпочтителен, так как позволит более детально отслеживать любые изменения в будущем и оперативно корректировать их последствия.

Проведя данный этап работ у нас должно сложиться понимание вопросов, касающихся основных направлений звонков, основных организаций Компании и ее подразделений, вносящих свою лепту в расходы, количества абонентов.

1.2. Получение новых условий от оператора связи Имея информацию, описанную выше начинаем переговоры с операторами мобильной связи. В разных организациях механизмы отличаются, у кого-то это открытие тендера, а кому-то достаточно просто написать письмо или позвонить оператору. При доброжелательных отношениях мы можем дать им информацию по основным нашим направлениями расходов на связь и попросить разработать или выбрать для нас оптимальный тариф. Но в наших силах значительно его снизить прибегнув к следующим рычагам воздействия:

1. Увеличение абонентской базы Увеличим абонентскую базу компании в десятки раз и при этом значительно снизим расходы компании. Обычно в организации пользуются мобильной связью сотрудники, для выполнения должностных обязанностей которых это необходимо. Этим сотрудникам установлен определенный суммовой лимит ее использования. Так как корпоративный тариф однозначно более выгодный, чем тариф частных лиц, для увеличения абонентской базы делаем следующие два хода: — Подключаем к корпоративному тарифу всех работников нашей Компании. — Подключаем к корпоративному тарифу родственников и близких людей работающих на предприятии сотрудников. Сразу возникают вопросы: как будут выставляться счета, как предприятие будет их оплачивать, кто будет отслеживать удержания и как быть с родственниками? В настоящие время все эти моменты реализованы в биллинговых системах мобильных операторов. Все подключившиеся сотрудники делятся по разным банам, с различными вариантами расчетов: — сотрудники с установленным лимитом на пользование связью. Установленные лимит фиксируется в биллинговой системе и при его достижении абонент получает СМС уведомление, что дальнейшие расчеты он проводит как физическое лицо. — сотрудники без установленного лимита, родственники и близкие работающих сотрудников. Каждый сотрудник подключивший своих родственников и близких создает миникорпорацию и сам несет ответственность за ее членов. Соответственно ее участники, как и сотрудники без установленного лимита, самостоятельно оплачивают услуги связи как физические лица.

И так мы значительно расширили абонентскую базу, причем нагрузка на организацию (расчет удержаний и пр.) убрали вовсе. Организация оплачивает только те суммы, которые были потрачены в пределах установленных лимитов, остальные расчеты с оператором сотовой связи люди проводят как физические лица. Следует отметить, что у операторов есть различные способы мотивирования своевременных оплат, например, предоставление отсрочки по оплате и в будущем выход на постоплатный метод расчета (сначала говоришь, потом платишь).

2. Использования более полного комплекса услуг, предоставляемых оператором Помимо передачи голоса операторы предоставляют много других услуг: доступ к сети Интернет, междугородняя и международная связь, предоставление VLAN каналов связи и пр. Почему бы не проанализировать их предложения? Ведь если брать услуги в комплексе их стоимость будет значительно ниже.

3. Более тесное взаимовыгодное сотрудничество Зачастую не только мы являемся потребителями услуг операторов сотовой связи, но и они нуждаются в наших услугах. Все зависит, конечно, от направлений деятельности Ваших компаний, наверняка найдутся какие-то точки соприкосновения. Универсальным способом сотрудничества может являться строительство вышек сотовой связи на территории Вашего предприятия. В этом случае Ваши расходы будут снижены на сумму аренды земельного участка. Понятно, что чем больше таких точек взаимовыгодного сотрудничества, тем лучше и Вам и сотовому оператору.

Уверен, что при проведении описанной в этой части мероприятий, удастся получить значительно более выгодное предложение по работе. Еще не стоит забывать и о “бонусах” операторов – это различного рода безлимитные SIM-карты, которые они предоставляют руководству компании в случае подключения определенного количества абонентов. Но не спешите их отдавать руководству, их можно использовать значительно более выгодно, об этом ниже…

1.3. Административное воздействие Казалось бы мы получили новые выгодные условия, значительно снизили свои расходы и можно уже пожинать плоды своих успехов, но уверяю Вас – это не так! Еще один способ сокращения затрат кроется в административных функциях. Нужно отметь отрицательную сторону большинства работников, считать что именно они вносят основной вклад в работу предприятия, их функции плохо оценены, заработная плата не достаточна. А так как мобильные операторы позволяют в режиме реального времени отслеживать суммы, потраченные каждым сотрудником, то они целенаправленно будут выбирать свои лимиты до конца. Примером является анализ биллинга, в котором более 80% сотрудников точно укладываются в установленные лимиты и в случае их снижения данная картина повторяется.

Мы провели анализ и сейчас понимаем, какие подразделения, какие сотрудники вносят основной вклад в затраты. Их расходы необходимо сократить, но при этом соблюдать золотую середину, что бы сокращение этих расходов не сказались отрицательно на бизнесе. Например, мы снизим лимит пользования связью торговому представителю, и он станет меньше звонить клиентам. Такого допустить нельзя! Административных путей много, опишу тот, которым пользовались. Мы решили подойти к данному вопросу индивидуально и не стали делить людей по должностям, устанавливая каждой должности свой лимит. Например, Начальник отдела снабжения и Начальник отдела системного администрирования – как их можно уровнять в лимитах использования сотовой связи?

Используя описанное выше программное обеспечение по анализу биллинга мы провели следующую работу: — посчитали среднюю сумму, расходуемую абонентом в месяц. — от полученной суммы отняли 10% – личные звонки. — полученную таблицу предоставили каждому руководителю структурного подразделения в чьем распоряжении находится сотрудник. — дальнейшее снижение выполняется руководителем структурного подразделения, задача руководства Компании поставить перед ним только сумму или процент снижения расходов по его подразделению.

Посчитав средний за период расход, мы срезали его пики, тем самым уже получили сокращение затрат. Далее непосредственный руководитель, как человек более знакомый со спецификой деятельности своих подчиненных, более грамотно и безболезненно сможет дополнительно снизить расходы. Но тут главное не перегнуть палку.

Проведение комплекса вышеописанных мер, в моем случае, позволило сократить расходы на мобильную связь более чем на 40%.

2. Стационарная связь К сожалению данная статья расходов не является такой гибкой и поддающийся воздействию как мобильная. Из-за сильно снизившихся тарифов, в настоящее время, потеряло актуальность применение IP-телефонии и пр. Срок окупаемости оборудования намного больше года, что не позволяет делать такие долгосрочные инвестиции. Однако и тут есть несколько способов снижения расходов, некоторые достигаются путем использования мобильных операторов. Еще нам необходимо снизить риски из-за необдуманно большого снижения лимитов на мобильную связь, так как в этом случае сотрудники начнут больше пользоваться стационарной.

Около 5-10% нам помогут снизить новые переговоры с провайдером. Снижение тарифов возможно в тех же случаях, что я для мобильной связи. Основное — это объем разговоров нашей организации, соответственно увеличить который без увеличения затрат предприятия мы не можем. Это не входит в наши планы. По старой схеме проводим анализ, только уже не биллинга сотового оператора, а логов офисных АТС. В данной задаче нам так же поможет небольшая база данных с возможностью формирования OLAP-отчетов. Не надо забывать про пользование более полным комплексом услуг и взаимовыгодное сотрудничество. Но не думаю, что тут можно ожидать каких-то огромных процентов снижения. В любом случаи это будет не большое снижение, достигнутое только за счет конкуренции между операторами и выбора более выгодного предложения по наиболее активным направлениям звонков.

Что же поможет достичь нам значительной эффективности? На данный момент – это использованием GSM-шлюза! На мой взгляд, один из самых эффективных инструментов, ниже на графике вы это увидите.

GSM-шлюз на 8 SIM-карт

Стационарная связь делится на местную, междугороднюю и международную. Которую в свою очередь подразделяется на звонки на стационарные и мобильные телефоны. Применяя GSM-шлюз в связке с офисной АТС, а так же SIM-карты различных операторов с оптимальными тарифными планами мы можем значительно сократить расходы по следующим направлениям:1. Применяя наши корпоративные SIM-карты — Вызовы на корпоративные мобильные телефоны. В корпоративном тарифе эти вызовы либо бесплатны, либо значительно ниже тарифов местной городской связи. Например, в моем случае это 0,00 руб. внутри сети и 1,50 руб. при звонке с городской АТС. — Вызовы на всех абонентов нашего мобильного оператора. Стоимость этих звонков так же значительно ниже стоимости городской АТС. Опять же для примера 0,95 руб. против 1,50 руб. — Вызовы на абонентов определенной группы регионов. У мобильных операторов есть безроуминговые пространства (зона волги и пр.)

2. Применяя SIM-карты других операторов — Вызовы на абонентов соответствующего оператора. Понятно, что внутри сети одного оператора стоимость звонка всегда ниже, мы переадресовываем звонки с офисной АТС в сеть нужного нам оператора (Билайн – Билайн, МТС – МТС, Мегафон – Мегафон).

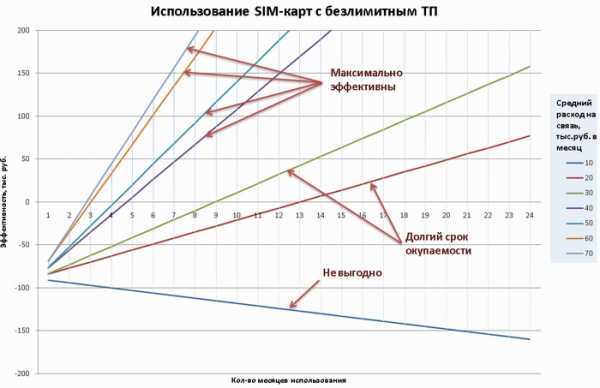

3. Применение SIM-карт с безлимитным тарифным планом. Безлимитные ТП наиболее выгодный вариант, по крайней мере он избавляет от долгой настройки АТС и GSM-шлюза по фильтрации звонков и пр.

4. Применение “золотых” SIM-карт, полученных от оператора мобильной связи. Об этих SIM-картах разговор шел выше, я не знаю насколько правомерно использование их именно в таком варианте, так что рассматриваю его исключительно как вариант…

Приведу небольшие расчеты, показывающие эффективность использования GSM-шлюза. Стоимость GSM-шлюза: 85 тыс. руб. Процент суммы, в любом случае идущей через оператора стационарной связи (факсы, международная связь): 30% Стоимость одной SIM-карты с безлимитным ТП: 6,5 тыс. руб. в мес. Кол-во SIM-карт в зависимости от среднего платежа за стационарную связь в месяц: при 10 тыс. руб. в мес. – 2 шт., 20 – 2, 30 – 3, 40 – 3, 50 – 4, 60 – 4, 70 – 5.

Получаем следующий график, показывающий эффективность использование GSM-шлюза в зависимости от среднего платежа пользование стационарной связью в месяц.

Применение GSM- шлюза позволяет да 60% снизить расходы на стационарную связь. Например если вы платили в среднем 50 тыс. руб. в месяц, то за год эксплуатации сэкономите Компании 190 тыс. руб. (с учетом затрат на оборудование) или 31% от общей суммы за год, за два года – 480 тыс. руб. (40%).

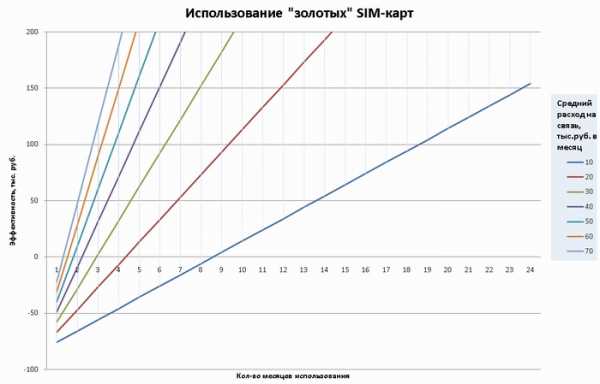

Конечно в случае использования “золотых” sim-карт имеем более радостную картину:

Надеюсь, пост был полезен. Еще осталось много сервисов, предоставляемых ИТ подразделениями на наших предприятиях, уверен, что в будущем обсудим и их. Буду очень рад дискуссии!

habr.com

Узнайте как сократить расходы на корпоративную сотовую связь до 50%!

Наверняка, вы хотя бы раз брали распечатку счета у оператора связи с детальной информацией по расходам сотрудников на звонки и дополнительные услуги

25.11.2011Группа компаний «Эффективные решения»Однако, подробный анализ стоимости и длительности разговоров, даже по одному номеру, является сложной задачей. Наибольшие трудности возникают в крупных компаниях, где применяют корпоративные номера с различными тарифами.

Компания «Эффективные решения» разработала решение на базе 1С для точного подсчета затрат на сотовую связь для всех сотрудников компании. Это позволяет руководителям не только быть в курсе расходов всех сотрудников на телефонные разговоры, но и оптимизировать их, проводя анализ достоверных показателей.

Давайте рассмотрим конкретный пример оптимизации расходов на мобильную связь для одного предприятия.

До внедрения:

В крупной компании анализом и подсчетом расходов на корпоративную сотовую связь, обработкой распечаток счетов занимался специальный отдел из 5 человек. Эти сотрудники также занимались контролем превышения лимитов на связь и разнесением средств на заработные платы. Это требовало много времени, а также затрат на зарплату и организацию рабочих мест сотрудников.

Финансовым отделом совместно с ИТ-отделом было принято решение об оптимизации данного участка работы бухгалтерии. Предпочтение было отдано выгодной альтернативе - программному продукту «ЭР: Управление затратами на сотовую связь».

После внедрения:

Компания получила возможность:

- Автоматической загрузки данных по затратам, скидкам и корректировкам из документа xml, предоставляемого оператором.

- Составления полных отчетов по расходам на корпоративную сотовую связь.

- Упрощения учета и оптимизации затрат на командировочные номера.

- Установки лимитов по затратам каждого сотрудника и контроля их превышения.

- Расчета и анализа целесообразности смены тарифных планов и подключения дополнительных услуг.

- Получения отчетности: по ЦФО, по расходам всех номеров, по подразделениям, по затратам определенных номеров и по сотрудникам, превысившим лимит.

Подведем итоги:

• Сокращение в 30-40 раз временных и трудозатрат бухгалтерии на обработку расходов и составление отчетности. Нет необходимости в найме сотрудников для обработки счетов сотового оператора.

• Сокращение до 50% расходов за счет грамотного распределения денежных средств, учета и контроля всех расходов и начислений, подбора оптимальных тарифных планов.

Таким образом, внедрение программного продукта «ЭР: Управление затратами на сотовую связь» позволило компании выйти на новый уровень контроля и оптимизации расходов на корпоративную сотовую связь, многократно улучшив ведение учета в данном направлении.

Потратьте 15 минут на бесплатную демонстрацию программы, оставив заявку на нашем сайте или позвонив нам по телефону +7 (495) 651-61-80.

taxpravo.ru

Управляйте затратами на корпоративную сотовую связь – экономьте время и деньги.

Новости по теме

Как сократить расходы на корпоративную сотовую связь до 50 %?

Процесс функционирования современной компании не возможен без использования ее сотрудниками корпоративной сотовой связи. Чем крупнее компания, тем больше в ее штате персонала, который в процессе работы использует корпоративную связь, тем больше ее значение для оперативной и слаженной работы всех отделов компании, а также сотрудничества компании с поставщиками, партнерами, имеющимися и потенциальными клиентами.

Затраты на сотовую связь растут с каждым годом, это связано с расширением штата сотрудников, увеличением количества совершаемых звонков, ростом масштабов и расширением географии деятельности, а также отсутствием реального контроля со стороны компании за расходованием средств каждым сотрудником.

Как в большинстве компаний построена система учета затрат на корпоративную сотовую связь?

Зачастую учет затрат на корпоративную сотовую связь в компаниях сводится к тому, что сотрудникам назначается определенный лимит расходования средств, каждый новый месяц, персонал расчетного отдела и бухгалтерии, сверяет суммы расходов по конкретному сотруднику, и в случае выявления перерасхода, удерживается соответствующая сумма из зарплаты сотрудника. Все операции при этом выполняются в «ручном режиме». Такой метод учета не только требует больших затрат времени на аналитику, но и ведет к лишним расходам на корпоративную связь из-за не возможности четкой детализации звонков всех сотрудников. Как правило, в зависимости от масштабов компании, сотрудниками бухгалтерии тратится на это от нескольких дней до недели.

Возможно ли отслеживать и детализировать звонки каждого сотрудника, особенно если их несколько сотен или тысяч?

Любой процесс, в том числе и учет затрат на сотовую связь можно держать под контролем и анализировать, вопрос в другом: Как это делать? Можно вести ручной подсчет расходов сотрудников, самостоятельно вносить все данные в отчеты и таким же образом списывать перерасходы с зарплат сотрудников. При этом необходимо понимать, что на все это тратится уйма времени и требует дополнительных человеческих ресурсов. Нельзя исключать и человеческий фактор, от ошибок не застрахован никто, а случайная ошибка в одной цифре, может повлечь за собой крайне негативные последствия, злоупотребления корпоративной сотовой связью в личных целях, когда фактически компания платит за личные разговоры своих сотрудников. Это еще далеко не весь перечень проблем с которыми сталкиваются компании при таком подходе к учету затрат на корпоративную сотовую связь.

Есть ли альтернатива ручному управлению затратами на корпоративную связь?

Современные технологии, позволяют автоматизировать практически любой бизнес-процесс. Как правило, о расходах на сотовую связь задумываются в последний момент и лишь тогда, когда они начинают занимать значительную часть в переменных затратах предприятия. Процесс автоматизации занимает незначительное время, а результат от него можно почувствовать практически сразу же. Из всех предложений на рынке, уникальной по своим свойствам является программа разработанная группой компаний «Эффективные решения».

«ЭР: Управление затратами на сотовую связь» — это решение, реализованное на базе 1С, с помощью которого учет всех начислений и расходов на организацию корпоративной сотовой связи превращается в простую задачу. Данное решение позволяет подразделениям, имеющим отношение к управлению расходами на сотовую связь, легко контролировать затраты и лимиты сотрудников.

Какие возможности дает использование этого продукта?

«ЭР: Управление затратами на сотовую связь» дает возможность: анализировать расходы за любой период времени, детализировать счета операторов сотовой связи, составлять отчетную документацию, делать компенсации по каждому сотруднику, проводить финансовые расчеты, анализировать и прогнозировать расходы — все, что раньше являлось частой причиной головной боли бухгалтера или руководителя предприятия, теперь производится практически автоматически.

Основные возможности системы: • «Прозрачность», обоснованность всех затрат на корпоративную сотовую связь. • Ведение строгого учета документов за счет хранения их электронных версий, включая необходимые аналитики. • Наличие утвержденных норм по должностям, облегчающих назначение лимитов для сотрудников. • Автоматическая загрузка данных по затратам, скидкам и корректировкам в разрезе телефонных номеров из xml-файла, предоставляемого оператором сотовой связи. • Простота контроля за превышением лимитов сотрудниками компании. • Анализ целесообразности предложений операторов (тарифные планы и дополнительные услуги) – возможность подбора оптимального тарифного плана для каждого сотрудника (группы сотрудников). • Упрощение работы экономических служб с подразделениями, организующими связь. • Снижение нагрузки на бухгалтерию за счет своевременного получения корректных документов (отчетов). • Повышение точности и «прозрачности» бюджета на сотовую связь. Распределение затрат по центрам финансовой ответственности.

Каковы основные преимущества продукта «ЭР: Управление затратами на сотовую связь»?

1. Программный продукт разработан на базе самой популярной в России платформе - 1C, интегрируется с любой версией 1С и другими информационными системами. 2. Проста в эксплуатации, не требует дополнительных навыков и знаний – каждый бухгалтер имеющий опыт работы с 1С, без проблем освоит программный продукт «ЭР: УЗСС». 3. Максимальное количество абонентов не ограничено. 4. Учитывает затраты не только на телефонные переговоры, но и на другие виды услуг сотовой связи. 5. Покупка едино-разовая, без абонентской платы или других платежей – дает возможность использовать продукт без ограничений рабочих мест и временных рамок. 6. Возможность отправки отчетов о превышении лимитов каждому сотруднику и автоматического списания перерасходованных денежных средствах с заработной платы. 7. Предусматривает возможность формирования ряда аналитических отчетов (все отчетные формы можно выгрузить в файл формата Microsoft Excel).

Что конкретно получает компания от использования продукта «ЭР: Управление затратами на сотовую связь»?

Экономический эффект от внедрения системы: • Экономия до 50% денежных средств за счет «прозрачности» и оптимизации бюджета. • Сокращение времени работы бухгалтерии в 20-40 раз на учет затрат и превышения лимитов. • Сокращение времени на подготовку отчетности, в том числе ЦФО в 30-50 раз. • Упрощение учета и анализа затрат по корпоративным и командировочным номерам в 5-10 раз. • Автоматизированный учет всех корпоративных сим-карт и номеров.

Комплексная автоматизация бизнеса или автоматизация отдельных процессов позволяет не только существенно сократить совокупные затраты, но и стандартизировать и сократить время на осуществление и реализацию вспомогательных бизнес-процессов.

Как учитывать затраты на корпоративную сотовую связь и учитывать ли их вообще решать руководителям и владельцам компаний. Но вопрос экономии на затратах был и всегда будет актуален для любого коммерческого предприятия. Залог успеха современного бизнеса действовать на опережение и предугадывать события, пока ваши конкуренты тратят сотни тысяч рублей на корпоративную связь, оптимизируйте свои затраты получите дополнительные финансовые средства для развития и инвестиций.

Мы будем рады предоставить Вам необходимые консультации о всех возможностях программы и условиях приобретения. Для этого вам достаточно перейти на страницу компании и оставить заявку на бесплатную демонстрацию программы.

fd.ru

Учет расходов на сотовую связь у субъектов среднего и малого бизнеса

В современных условиях мобильный телефон является непременным атрибутом жизни большинства россиян, и тем более, практически невозможно себе представить без средства связи работающего человека. Для организаций сотовые операторы разрабатывают специальные тарифные планы, которые позволяют не только существенно снизить расходы на сотовую связь, но и минимизировать документооборот и упростить работу бухгалтера. Об учете таких расходов у субъектов среднего и малого бизнеса рассказывает И.А. Баймакова, заместитель начальника отдела ФСКН России.

Содержание

Финансовое состояние, конкурентоспособность, а, соответственно, и перспективы экономического развития субъектов предпринимательской деятельности зависят от огромного числа факторов. В большинстве случаев экономические результаты деятельности организации напрямую связаны не только с заключением выгодных контрактов, но и с разумным и рациональным использованием ресурсов организации, как материальных, так и трудовых. В немалой степени экономия достигается за счет использования наиболее привлекательных и выгодных цен и тарифов, предлагаемых поставщиками. Особо важное значение роль тарифных планов приобретает при использовании тех или иных товаров, работ или услуг в повседневной деятельности организации. Несомненно, что к категории таких "постоянных" расходов относятся услуги связи, в частности, мобильной (сотовой).

В современных условиях мобильный телефон является непременным атрибутом жизни большинства россиян, и тем более, практически невозможно себе представить без средства связи работающего человека. С каждым днем операторы сотовой связи предлагают все большее число тарифов, удовлетворяющих потребности различных категории пользователей. Практически всеми компаниями, представляющими услуги сотовой связи, предусмотрены различные тарифы для частных лиц и субъектов предпринимательской деятельности. В частности, у организаций и индивидуальных предпринимателей особо популярны корпоративные тарифные планы, преимущества которых хорошо известны:

- низкая абонентская плата или полное ее отсутствие;

- максимально низкая стоимость исходящих звонков по наиболее часто используемым направлениям;

- большой ассортимент дополнительных услуг;

- гибкая система скидок в зависимости от интенсивности разговоров и количества телефонов, оформленных на организацию;

- льготные междугородные / международные звонки;

- внутрисетевой роуминг по сниженным тарифам и другие.

Эффективность и удобство применения корпоративных тарифных планов крупные организации оценили давно. В настоящее время операторы сотовой связи все большее внимание уделяют организациям и индивидуальным предпринимателям, относящимся к категории субъектов малого и среднего бизнеса, для которых разрабатываются специальные тарифы. В частности, при использовании корпоративных тарифов каждый сотрудник с учетом своих должностных обязанностей может использовать дополнительные скидки по наиболее востребованным направлениям при подключении специальных услуг. Корпоративные тарифы, как правило, построены таким образом, что их можно оптимизировать под любого сотрудника в зависимости от его рода деятельности.

Как показывает практика, применение данных тарифов позволяет не только существенно снизить расходы на сотовую связь, но и минимизировать документооборот, а, следовательно, упростить работу бухгалтера, что особенно важно для организаций и предпринимателей, "в которых каждый человек на счету".

Ведь ни для кого не секрет, что при проведении выездных проверок налоговые органы не могут не обратить внимание на порядок учета услуг связи, и, в частности, на услуги, дополнительно предоставляемые операторами сотовой связи. Причем вопросы возникают не только при проведении проверок правильности исчисления налога на прибыль или единого налога при применении УСН для субъектов предпринимательской деятельности, выбравших объект налогообложения "доходы-расходы", но и у организаций и предпринимателей, применяющих специальные налоговые режиме в виде ЕНВД или УСН с объектом "доходы" при исчислении налога на доходы физических лиц. Таким образом, ошибки, допущенные при учете расходов на сотовую связь, могут оказать негативное влияние на исчисление и уплату налога на прибыль, единого налога при применении УСН и НДФЛ.

Корпоративная сотовая связь

Финансовое состояние, конкурентоспособность, а, соответственно, и перспективы экономического развития субъектов предпринимательской деятельности зависят от огромного числа факторов. В большинстве случаев экономические результаты деятельности организации напрямую связаны не только с заключением выгодных контрактов, но и с разумным и рациональным использованием ресурсов организации, как материальных, так и трудовых. В немалой степени экономия достигается за счет использования наиболее привлекательных и выгодных цен и тарифов, предлагаемых поставщиками. Особо важное значение роль тарифных планов приобретает при использовании тех или иных товаров, работ или услуг в повседневной деятельности организации. Несомненно, что к категории таких "постоянных" расходов относятся услуги связи, в частности, мобильной (сотовой).

В современных условиях мобильный телефон является непременным атрибутом жизни большинства россиян, и тем более, практически невозможно себе представить без средства связи работающего человека. С каждым днем операторы сотовой связи предлагают все большее число тарифов, удовлетворяющих потребности различных категории пользователей. Практически всеми компаниями, представляющими услуги сотовой связи, предусмотрены различные тарифы для частных лиц и субъектов предпринимательской деятельности. В частности, у организаций и индивидуальных предпринимателей особо популярны корпоративные тарифные планы, преимущества которых хорошо известны:

- низкая абонентская плата или полное ее отсутствие;

- максимально низкая стоимость исходящих звонков по наиболее часто используемым направлениям;

- большой ассортимент дополнительных услуг;

- гибкая система скидок в зависимости от интенсивности разговоров и количества телефонов, оформленных на организацию;

- льготные междугородные / международные звонки;

- внутрисетевой роуминг по сниженным тарифам и другие.

Эффективность и удобство применения корпоративных тарифных планов крупные организации оценили давно. В настоящее время операторы сотовой связи все большее внимание уделяют организациям и индивидуальным предпринимателям, относящимся к категории субъектов малого и среднего бизнеса, для которых разрабатываются специальные тарифы. В частности, при использовании корпоративных тарифов каждый сотрудник с учетом своих должностных обязанностей может использовать дополнительные скидки по наиболее востребованным направлениям при подключении специальных услуг. Корпоративные тарифы, как правило, построены таким образом, что их можно оптимизировать под любого сотрудника в зависимости от его рода деятельности.

Как показывает практика, применение данных тарифов позволяет не только существенно снизить расходы на сотовую связь, но и минимизировать документооборот, а, следовательно, упростить работу бухгалтера, что особенно важно для организаций и предпринимателей, "в которых каждый человек на счету".

Ведь ни для кого не секрет, что при проведении выездных проверок налоговые органы не могут не обратить внимание на порядок учета услуг связи, и, в частности, на услуги, дополнительно предоставляемые операторами сотовой связи. Причем вопросы возникают не только при проведении проверок правильности исчисления налога на прибыль или единого налога при применении УСН для субъектов предпринимательской деятельности, выбравших объект налогообложения "доходы-расходы", но и у организаций и предпринимателей, применяющих специальные налоговые режиме в виде ЕНВД или УСН с объектом "доходы" при исчислении налога на доходы физических лиц. Таким образом, ошибки, допущенные при учете расходов на сотовую связь, могут оказать негативное влияние на исчисление и уплату налога на прибыль, единого налога при применении УСН и НДФЛ.

Проблемы налогового учета расходов на связь

Возможность учета расходов на почтовые, телефонные, телеграфные и другие подобные услуги, а также расходов на оплату услуг связи в составе затрат, учитываемых для целей налогообложения, для организаций, применяющих общий налоговый режим предусмотрена подпунктом 25 пункта 1 статьи 264 НК РФ, а для субъектов предпринимательской деятельности, применяющих упрощенную систему налогообложения, - подпунктом 18 пункта 1 статьи 346.16 НК РФ.

Несмотря на простоту применяемых формулировок, споры по вопросу правомерности признания расходов на оплату услуг связи между налоговыми органами и налогоплательщиками не утихают. Налоговые органы в ходе проводимых выездных налоговых проверок предъявляют ряд требований к порядку учета понесенных расходов на связь, в том числе сотовую связь, для целей налогообложения. К категории "стандартных" могут быть отнесены следующие требования:

- расходы на оплату услуг сотовой связи должны быть произведены для осуществления деятельности, направленной на получение дохода;

- расходы на сотовую связь, а нередко и их размер, должны быть экономически обоснованы;

- понесенные расходы должны быть документально подтверждены.

В ряде случаев специалисты налоговых органов разъясняют, что для признания произведенных затрат на оплату услуг сотовой связи организации следует иметь следующие документы:

- утвержденный руководителем организации перечень должностей работников, которыми в силу исполняемых ими обязанностей необходимо использование сотовой связи;

- договор с компанией-оператором сотовой связи на оказание услуг, акты, подтверждающие факты оказания услуг;

- детализированные отчеты (счета), выставленные операторами связи, причем форма такого счета должна содержать детализацию общей суммы платежа за предоставленные оператором сотовой связи услуги в разрезе отдельных субсчетов, открываемых по каждому числящемуся за налогоплательщиком абонентскому номеру, в том числе даты и времени переговоров, тарификации услуги.

Указанные выше требования нашли отражение в письме Минфина России от 27.07.2006 № 03-03-04/3/15.

Кроме того, по мнению специалистов налогового ведомства, перечень абонентов, с которыми велись переговоры по служебным мобильным телефонам, должен быть подкреплен данными об этих абонентах в деловой переписке, договорной документации организации-налогоплательщика и т.п.

Необходимо отметить, что в НК РФ не приведен перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций, и не предусмотрены какие-либо специальные требования к их оформлению (заполнению). Соответственно, налоговое законодательство не содержит специального перечня документов, подтверждающих производственный характер расходов налогоплательщика на оплату услуг сотовой связи.

Например, в Постановлении ФАС Московского округа от 11.09.2007 по делу № КА-А40/9219-07 отмечено: "В качестве подтверждения производственного характера международных и междугородних телефонных разговоров могут быть представлены как детализированные счета услуг связи, так и внутренние распорядительные документы организации, указывающие на закрепление за конкретными сотрудниками организации служебных обязанностей по осуществлению телефонных переговоров с организациями - потенциальными заказчиками товаров (работ, услуг), и другие аналогичные документы (приказы, распоряжения, отчеты, должностные инструкции и т.п.)"

В другом случае судом установлено, что "мобильные телефоны состоят на балансе организации, введены в эксплуатацию и закреплены за сотрудниками на основании соответствующих приказов руководителя предприятия; понесенные расходы по оплате услуг мобильной связи подтверждены счетами-фактурами, выставленными операторами сотовой связи, платежными поручениями" (Постановление ФАС Северо-Западного округа от 27.06.2007 по делу № А42-5778/2006).

В обоих рассмотренных случаях выводы налоговых органов в отношении необоснованного признания для целей налогообложения расходов на сотовую связь не нашли поддержки у судей.

В ряде случаев налоговые органы приводят более "оригинальные" доводы в обоснование своей позиции о необоснованности учета на мобильную связь. Например, может быть высказано мнение о нецелесообразности использования сотовой связи при наличии в организации стационарно установленных телефонов (услуги городской телефонной сети).

Подобная ситуация была рассмотрена ФАС Поволжского округа. Так, решением налогового органа исключены из состава затрат расходы предпринимателя в сумме 26 765 руб. по оплате приобретенных им сотовых телефонов, зарядного устройства и расходы по оплате услуг связи в сумме 26 962,98 руб. как экономически необоснованные. В частности, в Постановлении ФАС Поволжского округа от 29.05.2007 по делу № А72-694/07-16/15 сказано, что, по мнению налогового органа, "для осуществления розничной торговли через магазин при средней численности 9 человек нет необходимости иметь 5 аппаратов сотовой связи; кроме того, при наличии в офисе установленного телефона включение в состав расходов услуг сотовой связи неправомерно, поскольку пользование такими услугами не является производственной необходимостью, а лишь создает дополнительные удобства пользователю".

Как по данному делу, так и в подавляющем большинстве случаев налогоплательщикам удается в суде обосновать и документально подтвердить понесенные расходы на телефонные переговоры, а, следовательно, и доказать свою правоту. В ряде судебных решений отмечено, что налоговым органом не приведено достаточных доказательств, подтверждающих отсутствие связи между понесенными расходами и производственной деятельностью, либо не доказано, что переговоры осуществлялись в личных непроизводственных целях.

В связи с этим, каждая организация вправе выбрать наиболее удобный и приемлемый способ обоснования и документального подтверждения понесенных расходов на связь, ориентируясь не только на требования действующего налогового законодательства, но и дополнительные услуги и возможности, предоставляемые операторами сотовой связи в рамках различных тарифных планов.

Упрощение порядка налогового учета расходов на сотовую связь при использовании корпоративных тарифных планов

Преимущества применения корпоративных тарифных планов для бухгалтера наглядно могут быть оценены в свете рассмотренных выше требований, предъявляемых налоговыми органами к порядку учета понесенных расходов на связь.

1. Наличие особого порядка расчета за предоставляемые услуги связи

Операторами сотовой связи в рамках использования корпоративных тарифов предоставляются специальные услуги, которые, например, позволяют осуществлять звонки на телефоны сотрудников фирмы бесплатно, либо плата отсутствует со второй минуты разговора. В качестве платы за данные услуги вносится абонентная плата в фиксированном размере, правомерность учета которой для целей налогообложения, как правило, вопросов у налоговых органов не вызывает.

Кроме того, корпоративные тарифные планы могут предусматривать предоставление таких "полезных и нужных" услуг как "определитель номера", "режим ожидания вызова", "мобильный офис", "мобильный Интернет" и некоторых других без какой-либо оплаты. Следовательно, необходимость доказывать экономическую обоснованность и целесообразность дополнительно потребленных услуг отсутствует.

2. Предоставление детализированного отчета бесплатно либо за минимальную плату

Детализированный отчет - этот тот "камень преткновения", который существует между налоговыми органами и налогоплательщиками уже более 10 лет.

В детализированном отчете, как правило, отражаются следующие сведения:

- подробная информация о расходе средств по предоставленным компанией услугам;

- детализация состоявшихся за указанный период разговоров;

- расшифровка используемых обозначений.

Как показывает практика, при проведении налоговых проверок инспекторы истребуют у организаций предоставления детализированных отчетов (счетов). В случае их непредставления проверяющие зачастую делают вывод об отсутствии документов, подтверждающих производственный характер телефонных переговоров.

Следует обратить внимание, что требование налоговых органов о предоставлении детализированных отчетов (счетов) не бесспорно. Например, в Постановлении ФАС Северо-Западного округа от 3.09.2007 по делу № А05-12981/2006-10 отражено:

"Довод инспекции о непредставлении обществом детализированного счета оператора сотовой связи обоснованно отклонен судами.

Представление такого счета является дополнительной платной услугой, оказываемой операторами сотовой связи. Договором на предоставление названной услуги обществу не предусмотрено. Доказательства наличия у организации детализированного счета оператора сотовой связи и истребования его у общества, равно как и доказательства использования директором общества телефонного номера для целей непроизводственного характера инспекцией не представлены.

При таких обстоятельствах следует признать правильным вывод судов о том, что инспекция не доказала необоснованность спорных расходов налогоплательщика".

Справедливости ради необходимо заметить, что в большинстве случаев руководители организации предпочтут получить детализированных отчет (счет) у оператора сотовой связи за дополнительную плату, чем будут обращаться в арбитражный суд.

При заключении договора с оператором сотовой связи на оказание услуг по корпоративным тарифам налогоплательщики с проблемой отсутствия детализированного счета либо необходимостью внесения дополнительной платы вряд ли столкнутся, так как предоставление такого счета предусматривается либо за минимальную плату, либо на безвозмездной основе. Детализированный отчет по балансу предоставляется за отчетный период либо за период с момента выставления последнего очередного счета до момента поступления заявки на получение данного детализированного отчета.

3. Сокращение документооборота

Учитывая, что организацией заключен один договор на предоставление услуг связи, то и количество предоставляемых документов в рамках исполнения данного договора будет незначительно:

- счет на оплату;

- акт об оказанных услугах;

- счет-фактура.

Таким образом, количество бухгалтерских проводок, отражающих операции по учету расходов на сотовую связь, минимально.

В случае если удается документально подтвердить и обосновать производственных характер осуществленных телефонных переговоров, то вопросов с исчислением НДФЛ в отношении понесенных организацией расходов на связь не возникнет. В противном случае руководству организации необходимо принять решение об источнике возмещения понесенных расходов: за счет прибыли, удержание из заработной платы сотрудника или внесение им денежных средств в кассу организации за телефонные переговоры, осуществленные в личных целях.

Согласно позиции Минфина России, изложенной в письмах от 29.03.2006 № 03-03-04/1/297 и от 23.05.2005 № 03-03-01-04/1/275, поступающие в кассу организации суммы от работников или удерживаемые из зарплаты в зачет оплаты стоимости услуг связи, произведенной в пользу работников, для целей налогообложения прибыли признаются доходом организации и учитываются при определении налоговой базы по налогу на прибыль в порядке, установленном главой 25 НК РФ, в случае, если расходы по оплате услуг связи ранее были учтены при определении налогооблагаемой базы по налогу на прибыль.

В завершении необходимо отметить, что перечень тарифных планов и услуг, предоставляемых операторами сотовой связи, постоянно расширяется. К выбору применяемых тарифов следует подходить с особой тщательностью. Ведь от сделанного выбора зависит не только сумма потраченных средств на услуги связи, но и возможные претензии, которые могут быть предъявлены налоговыми органами при проведении проверок. Таким образом, при заключении договора с оператором сотовой связи при подключении к тому или иному тарифу следует учитывать не только размер оплаты за предоставляемые услуги, но и возможность сокращения документооборота, снижение трудозатрат бухгалтера, а также варианты оптимизации налогообложения.

buh.ru