Что такое оптимизация налогообложения. Что такое оптимизация налогообложения

Зачем нужна оптимизация налогообложения организации?

У большинства организаций главная цель – произвести как можно больше услуг или товаров, при этом пользуясь легальными методами, но с минимальными потерями по выплате налогов. Для малых и крупных организаций эффективная система налогообложения важна также как и, к примеру, маркетинговая стратегия, потому как при проработанной системе налогообложения возможна значительная экономия средств организации, которые иначе бы пошли на платежи в бюджет. Также хорошая система налогообложения позволяет обеспечить общую безопасность самого предприятия и его работников.

Оптимизация налогообложения организации – это различные методики и возможности, которые позволят предприятию выбрать правильное решения определенных нюансов деятельности фирм. При помощи правильной оптимизации, а также прогнозов рисков, которые ожидают фирму, возможна полная стабильность на рынке: при оптимизации достигаются минимальные расходы по двум самым крупным статьям убытков предпринимателей.

В идеале желательна оптимизация до прихода налоговой проверки, а если это возможно, то даже до создания самой фирмы, или хотя бы официальной регистрации предприятия, потому как система налогообложения будет налаживаться сразу при создании предпринимательства. Как раз в этот момент оптимизация может принести максимальную пользу: когда еще нет налаженной системы, которую потребуется исправлять. Из-за того, что налоговое законодательство в странах СНГ не только весьма сложно, но и нестабильно, фирме нужно принимать во внимание правоприменительную, а возможно и судебную практику.

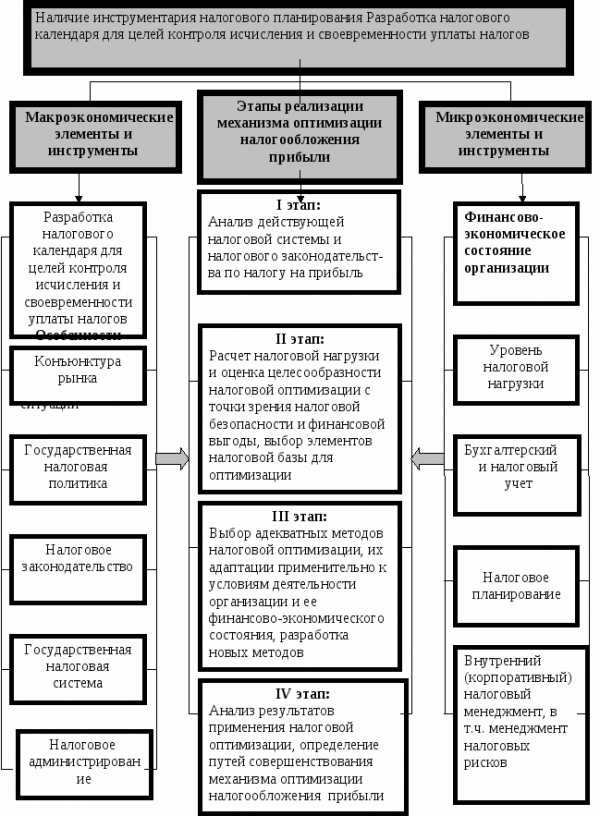

Оптимизация налогообложения в основном состоит из оптимизации на начальном уровне, из оценки возможных рисков, сопровождения специалистами сложных договоров по сделкам, подготовки профессионалами организации встречных возражений после проверки предприятия налоговыми органами. Еще важна внимательная проверка действий налоговых органов с целью выявить несоблюдение законодательства, а также грамотное ведение судебных дел, если ситуация сложилась совсем неблагоприятно.

Однако большинство фирм начинает оптимизацию уже на этапе стабильной фирмы. В этом случае оптимизация будет состоять из проверки учета налогов, проверки договоров и документов, возможного разделение на несколько структурных подразделений. Также необходимо реорганизация всей договорной базы и создание автономной системы внутреннего контроля уровня налогов.

Многие предприниматели даже не знают о том, что их существующая система не совершенна и построена неоптимально, вследствие чего несут значительные финансовые потери, а также терпят негативные последствия в их будущей деятельности.

fb.ru

Что такое оптимизация налогообложения и чем она отличается от минимизации налогов, налоги с завышения для откатов.

О налоговой оптимизации приходилось слышать практически каждому. Вот только не все знают, что это такое и для чего нужно. Большинство представляют налоговую оптимизацию как некий метод, с помощью которого можно избежать выплаты налогов (то есть не заплатить, но при этом не попасться). Подобное определение не совсем верно. Налоговая оптимизация – это способ уменьшить налоговые платежи, но при этом еще и ухитриться не нарушить закон.

Оптимизация налогообложения: закон или криминал?

Является ли налоговая оптимизация криминальным действием? При криминальном уклонении от уплаты налогов налогоплательщиком совершаются определенные противозаконные действия, которые направлены на снижение размера налога и/или избежание налоговых платежей. При этом такие действия нарушают нормы налогового и уголовного законодательства.

К криминальному уклонению от уплаты налогов относится сокрытие тем или иным образом доходов или имущества, подлежащего налогообложению (например, неверные данные, целенаправленно внесенные в налоговую декларацию, предумышленное введение в заблуждение налоговых органов РФ и так далее). Если вы утверждаете, что на вашем дачном участке не имеется дома, а лишь хозпостройки – это нарушение законодательства, уклонение от уплаты налога на недвижимость. Если на предприятии завышаются накладные расходы – это тоже является нарушением законодательства, и налоговые органы РФ вправе наложить взыскание (административное или уголовное – в зависимости от размера недоимки).

Другое дело – налоговая оптимизация. Она предполагает исключительно правомерные действия, соответствующие законодательству и не выходящие за его рамки. При этом налогоплательщик просто использует все льготы, предоставляемые законодательством, налоговые освобождения и так далее. То есть, налоговая оптимизация – это не уклонение от уплаты налогов, а использование легитимных по отношению к действующему законодательству средств и методов, чтобы снизить налоговые платежи.

Особенности налоговой оптимизации для предприятия

С налоговой оптимизацией для физического лица все более или менее ясно: цель любого человека – снизить налоги доступными средствами (например, не строить дачный дом, а обустроить место для отдыха в сарайчике – таким образом не придется платить дополнительный налог на недвижимость, или вместо того, чтобы принять деньги в подарок от родственника, оформить долговое обязательство – в этом случае деньги не являются чистым доходом, с которого следует заплатить налог).

Оптимизация налогообложения предприятия куда сложнее. Дело в том, что снижение налогов «в лоб», пусть даже и совершенно законным способом, для предприятия может иметь весьма отрицательные и дорогостоящие последствия. К примеру, постоянно показываемый низкий доход при больших оборотах однозначно приведет к увеличению числа разнообразных проверок (а это дело дорогостоящее) – налоговые органы РФ будут изо всех сил контролировать деятельность такого предприятия, выясняя – идет ли речь о криминальном уклонении от выплаты налогов или об обычной законопослушной налоговой оптимизации.

В результате налоговая оптимизация для предприятия должна быть не только эффективной и законной, но еще и безопасной, не несущей негативных последствий. Кроме того, методы снижения налогов должны быть надежными и не зависеть от различных внешних факторов. Представьте, что ставки налогов в 2013 году резко изменились, причем это изменение произошло внезапно. Если на предприятии используется не слишком надежная методика снижения налогов, то такое изменение может привести к негативным последствиям – методика перестанет работать. Если же выбранная схема налоговой оптимизации надежна, то изменения ставки налогов в 2013 году вызовут лишь изменение в цифрах, но сама схема сохранится в неприкосновенности. Это весьма существенно, ведь при неработающей системе налогового планирования или при разработке и введении новой предприятие теряет деньги.

Следует помнить, что налоговое планирование – это не просто система уплаты или неуплаты налогов, но действия, определяющие всю деятельность предприятия, весь его документооборот.

Разрабатывая методы налоговой оптимизации для предприятия, следует учитывать множество разнообразных факторов. В первую очередь следует понимать, что цель в данном случае вовсе не в минимизации налогообложения, а – в увеличении прибыли. Случается, что минимизация налогообложения приводит именно к уменьшению прибыли, а это делает бессмысленной саму минимизацию (зачем минимизировать налоги, если в результате снижается доход?).

В виде небольшого перерыва в чтении посмотрите видео-ролик о том, кто должен заниматься вопросами налоговой оптимизации на предприятии:

Методы оптимизации налогообложения для предприятия

Существует несколько достаточно распространенных и надежных методов налоговой оптимизации, широко применяемых на различных предприятиях. Выбор того или иного метода зависит от объема хозяйственной деятельности предприятия, его места регистрации, вида хозяйственной деятельности и так далее, и выбирается индивидуально для каждого предприятия.

Один из таких распространенных методов: замена налогового субъекта. Например, включение в состав предприятия инвалидной компании – общества инвалидов имеют определенные налоговые льготы, которые распространяются на все предприятие, если процентный состав инвалидов среди сотрудников достигает определенного уровня.

Еще чаще используется замена налоговой юрисдикции: регистрация предприятия там, где предоставляются определенные налоговые льготы (например, в оффшорной зоне). Например, в рамках ставки налогов в 2013 году планируется повсеместное по России введение налога на недвижимость. При этом налоговая ставка будет составлять от 0,5% до 2% от рыночной стоимости объектов налогообложения, и конкретный уровень налога определяется региональными властями. Естественно, если данный налог будет слишком обременительным, имеет смысл изменить налоговую юрисдикцию таким образом, чтобы относиться к региону, в котором установлена минимальная налоговая ставка.

Нередко используется изменение вида деятельности налогового субъекта, причем совершенно не обязательно действительно переходить на тот вид деятельности, который облагается более низкими налогами. Можно просто выбрать такую форму уже имеющейся деятельности, которая предполагает сниженные налоговые ставки. Например, если торговая организация торгует собственным товаром (произведенным, купленным за собственные деньги), то такая деятельность облагается более высокими налогами, чем если эта организация выступает в роли комиссионера, торгующего по поручению торговой организации и/или производителя за вознаграждение.

Также распространено снижение налогов за счет переоценки основных средств, ускоренной амортизации и так далее. На крупном предприятии подобны образом экономятся отнюдь не копейки.

Вышеперечисленные методы оптимизации налоообложения являются абсолютно законными, разрешенными. За их использование не полагается никаких штрафов или санкций со стороны налоговых органов РФ.

Существуют и другие методы минимизации налогообложения, которые полностью соответствуют действующему законодательству и активно применяются в рамках налогового планирования на предприятиях. Например, в ряде случаев хорошие результаты дает отсрочка налогового платежа – для тех налогов, для которых разрешен срок изменения уплаты целиком или частично. Таким образом экономятся оборотные средства, что позволяет увеличить прибыль предприятия.

Конкретная методика налоговой оптимизации выбирается в рамках системы налогового планирования предприятия и должна полностью ей соответствовать, чтобы эффект от ее использования был максимальным. Выбирая методику, следует избегать нелегитимных налоговых схем, а также таких, которые могут привести к повышенному вниманию налоговых органов РФ к предприятию.

Следует заметить, что постоянно происходит борьба с налоговыми льготами, которые позволяют оптимизировать налогообложение законными путями. Так, планируется постепенная отмена льгот по налогу на имущество организаций за счет повышения ставок налогов в 2013-2019 гг. Кроме того, существует вероятность введения в законодательство РФ норм о контролируемых компаниях, имеющих зарубежную регистрацию, – именно с целью бороться с налоговой оптимизацией за счет изменения налоговой юрисдикции (то есть, с оффшорными компаниями).

В следующем ролике еще раз поясняется различие между налоговой оптимизацией и минимизацией налогов:

Что такое оптимизация налогообложения - Кредитно-финансовый портал

Оглавление

О налоговой оптимизации приходилось слышать практически каждому. Вот только не все знают, что это такое и для чего нужно. Большинство представляют налоговую оптимизацию как некий метод, с помощью которого можно избежать выплаты налогов (то есть не заплатить, но при этом не попасться). Подобное определение не совсем верно. Налоговая оптимизация – это способ уменьшить налоговые платежи, но при этом еще и ухитриться не нарушить закон.

Оптимизация налогообложения: закон или криминал?

Является ли налоговая оптимизация криминальным действием? При криминальном уклонении от уплаты налогов налогоплательщиком совершаются определенные противозаконные действия, которые направлены на снижение размера налога и/или избежание налоговых платежей. При этом такие действия нарушают нормы налогового и уголовного законодательства.

К криминальному уклонению от уплаты налогов относится сокрытие тем или иным образом доходов или имущества, подлежащего налогообложению (например, неверные данные, целенаправленно внесенные в налоговую декларацию, предумышленное введение в заблуждение налоговых органов РФ и так далее). Если вы утверждаете, что на вашем дачном участке не имеется дома, а лишь хозпостройки – это нарушение законодательства, уклонение от уплаты налога на недвижимость. Если на предприятии завышаются накладные расходы – это тоже является нарушением законодательства, и налоговые органы РФ вправе наложить взыскание (административное или уголовное – в зависимости от размера недоимки).

Другое дело – налоговая оптимизация. Она предполагает исключительно правомерные действия, соответствующие законодательству и не выходящие за его рамки. При этом налогоплательщик просто использует все льготы, предоставляемые законодательством, налоговые освобождения и так далее. То есть, налоговая оптимизация – это не уклонение от уплаты налогов, а использование легитимных по отношению к действующему законодательству средств и методов, чтобы снизить налоговые платежи.

Особенности налоговой оптимизации для предприятия

С налоговой оптимизацией для физического лица все более или менее ясно: цель любого человека – снизить налоги доступными средствами (например, не строить дачный дом, а обустроить место для отдыха в сарайчике – таким образом не придется платить дополнительный налог на недвижимость, или вместо того, чтобы принять деньги в подарок от родственника, оформить долговое обязательство – в этом случае деньги не являются чистым доходом, с которого следует заплатить налог).

Оптимизация налогообложения предприятия куда сложнее. Дело в том, что снижение налогов «в лоб», пусть даже и совершенно законным способом, для предприятия может иметь весьма отрицательные и дорогостоящие последствия. К примеру, постоянно показываемый низкий доход при больших оборотах однозначно приведет к увеличению числа разнообразных проверок (а это дело дорогостоящее) – налоговые органы РФ будут изо всех сил контролировать деятельность такого предприятия, выясняя – идет ли речь о криминальном уклонении от выплаты налогов или об обычной законопослушной налоговой оптимизации.

В результате налоговая оптимизация для предприятия должна быть не только эффективной и законной, но еще и безопасной, не несущей негативных последствий. Кроме того, методы снижения налогов должны быть надежными и не зависеть от различных внешних факторов. Представьте, что ставки налогов в 2013 году резко изменились, причем это изменение произошло внезапно. Если на предприятии используется не слишком надежная методика снижения налогов, то такое изменение может привести к негативным последствиям – методика перестанет работать. Если же выбранная схема налоговой оптимизации надежна, то изменения ставки налогов в 2013 году вызовут лишь изменение в цифрах, но сама схема сохранится в неприкосновенности. Это весьма существенно, ведь при неработающей системе налогового планирования или при разработке и введении новой предприятие теряет деньги.

Следует помнить, что налоговое планирование – это не просто система уплаты или неуплаты налогов, но действия, определяющие

всю деятельность предприятия, весь его документооборот.

Разрабатывая методы налоговой оптимизации для предприятия, следует учитывать множество разнообразных факторов. В первую очередь следует понимать, что цель в данном случае вовсе не в минимизации налогообложения, а – в увеличении прибыли. Случается, что минимизация налогообложения приводит именно к уменьшению прибыли, а это делает бессмысленной саму минимизацию (зачем минимизировать налоги, если в результате снижается доход?).

В виде небольшого перерыва в чтении посмотрите видео-ролик о том, кто должен заниматься вопросами налоговой оптимизации на предприятии:

Методы оптимизации налогообложения для предприятия

Существует несколько достаточно распространенных и надежных методов налоговой оптимизации, широко применяемых на различных предприятиях. Выбор того или иного метода зависит от объема хозяйственной деятельности предприятия, его места регистрации, вида хозяйственной деятельности и так далее, и выбирается индивидуально для каждого предприятия.

Один из таких распространенных методов: замена налогового субъекта. Например, включение в состав предприятия инвалидной компании – общества инвалидов имеют определенные налоговые льготы, которые распространяются на все предприятие, если процентный состав инвалидов среди сотрудников достигает определенного уровня.

Еще чаще используется замена налоговой юрисдикции: регистрация предприятия там, где предоставляются определенные налоговые льготы (например, в оффшорной зоне). Например, в рамках ставки налогов в 2013 году планируется повсеместное по России введение налога на недвижимость. При этом налоговая ставка будет составлять от 0,5% до 2% от рыночной стоимости объектов налогообложения, и конкретный уровень налога определяется региональными властями. Естественно, если данный налог будет слишком обременительным, имеет смысл изменить налоговую юрисдикцию таким образом, чтобы относиться к региону, в котором установлена минимальная налоговая ставка.

Нередко используется изменение вида деятельности налогового субъекта, причем совершенно не обязательно действительно переходить на тот вид деятельности, который облагается более низкими налогами. Можно просто выбрать такую форму уже имеющейся деятельности, которая предполагает сниженные налоговые ставки. Например, если торговая организация торгует собственным товаром (произведенным, купленным за собственные деньги), то такая деятельность облагается более высокими налогами, чем если эта организация выступает в роли комиссионера, торгующего по поручению торговой организации и/или производителя за вознаграждение.

Также распространено снижение налогов за счет переоценки основных средств, ускоренной амортизации и так далее. На крупном предприятии подобны образом экономятся отнюдь не копейки.

Вышеперечисленные методы оптимизации налоообложения являются абсолютно законными, разрешенными. За их использование не полагается никаких штрафов или санкций со стороны налоговых органов РФ.

Существуют и другие методы минимизации налогообложения, которые полностью соответствуют действующему законодательству и активно применяются в рамках налогового планирования на предприятиях. Например, в ряде случаев хорошие результаты дает отсрочка налогового платежа – для тех налогов, для которых разрешен срок изменения уплаты целиком или частично. Таким образом экономятся оборотные средства, что позволяет увеличить прибыль предприятия.

Конкретная методика налоговой оптимизации выбирается в рамках системы налогового планирования предприятия и должна полностью ей соответствовать, чтобы эффект от ее использования был максимальным. Выбирая методику, следует избегать нелегитимных налоговых схем, а также таких, которые могут привести к повышенному вниманию налоговых органов РФ к предприятию.

Следует заметить, что постоянно происходит борьба с налоговыми льготами, которые позволяют оптимизировать налогообложение законными путями. Так, планируется постепенная отмена льгот по налогу на имущество организаций за счет повышения ставок налогов в 2013-2019 гг. Кроме того, существует вероятность введения в законодательство РФ норм о контролируемых компаниях, имеющих зарубежную регистрацию, – именно с целью бороться с налоговой оптимизацией за счет изменения налоговой юрисдикции (то есть, с оффшорными компаниями).

В следующем ролике еще раз поясняется различие между налоговой оптимизацией и минимизацией налогов:

Источник: indivip.ru

Категория: Налоги

Похожие статьи:

Сущность УСН и отличия от общего режима налогообложения

Упрощенная система налогообложения в 2013 году

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Налогообложение - это что? Объекты налогообложения

УСН или ЕНВД: как правильно выбрать режим налогообложения?

profinances24.ru

Что такое оптимизация налогообложения

В последние годы деятельность, связанная с налоговой оптимизацией занимает огромное место в повседневной практике организаций и предприятий. Практически во всех крупных организациях даже есть такая должность, которая отвечает за налоговое планирование. А так же во многих организациях есть свой адвокат занимающийся сопровождением организаций. Но из-за того, что зачастую налоговые оптимизаторы используют не совсем законные способы минимизации налогов, то оптимизация налогов в настоящее время считается почти криминальным делом. Такое положение вещей подкрепляют и налоговые органы и налоговая полиция, которые обвиняют почти всех и каждого в незаконности действий, связанных с налоговой оптимизацией.

В свою очередь изначально термин налоговой оптимизации совсем не означал нарушение закона со стороны налогоплательщика. Налоговое планирование обозначалось лишь в качестве составного элемента системы финансирования планирование каждой организации. Сюда можно отнести планирование издержек, которые связаны с приобретением товаров.

Никто не должен оспаривать право предпринимателя выбирать самому поставщиков товаров и услуг для своей организации, согласовывать с ними условия поставок. Также не может оспариваться право налогоплательщика делать выбор в сторону любых правовых форм, которые соответствуют закону с целью обеспечить себе наиболее приемлемый для конкретного предприятия режим налогообложения и подходящий уровень платежей.

Возможность проведения оптимизации налогов обуславливается различными факторами. Это, прежде всего гражданское законодательство, которое действует на сегодня. Оно допускает ведение хозяйственной деятельности в разных правовых формах, в зависимости от выбора субъекта предпринимательской деятельности.

Стоит отметить, что разные правовые формы подразумевают различный порядок взимания налогов. Во-вторых, это возможность заключается в том, что налогоплательщик сам имеет право делать выбор в сторону того или иного режима налогообложения для своей организации. Далее законодательство, касающееся налогов и сборов, позволяет налогоплательщику выбирать те или иные методы учета хозяйственных операций. И в целом принимать любые решения, которые влияют на налогообложение.

Все решения, которые были указаны выше принимаются со стороны руководителя предприятия, обдуманно, взвешивая все за и против, путем всестороннего анализа последствий, которые могут произойти в зависимости от принятия того или иного решения.

pfoinfo.ru