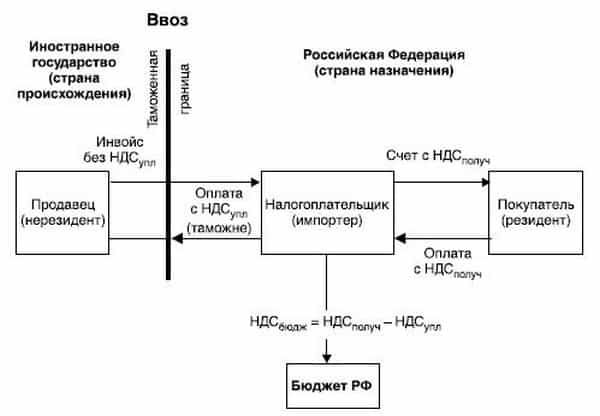

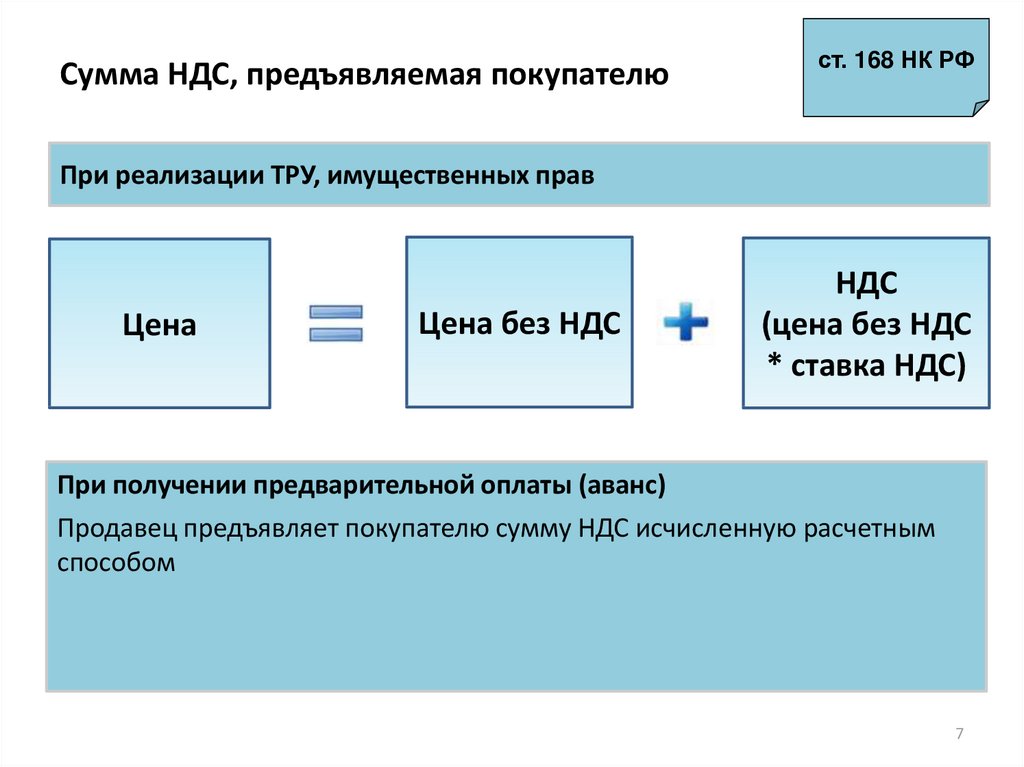

Содержание

Оптимизация налогообложения: допустимые способы оптимизации НДС

Ведущий юрист отдела налогового права

Дорофеев С.Б.

Оптимизация налогообложения: незаконные, полузаконые и законные способы

Оптимизация налогообложения вообще, и по налогу на добавленную стоимость в частности, — обширнейшая тема, в полной мере осветить которую в рамках одной работы попросту невозможно. В настоящее время начинает выделяться даже отдельный вид специалистов в налоговой области, специализирующихся исключительно на поиске и выявлении для налогоплательщиков различных способов снижения НДС, а также других налогов.

Традиционно в данном вопросе способы минимизации налоговой нагрузки классифицируются на незаконные, полузаконные и законные (легальные).

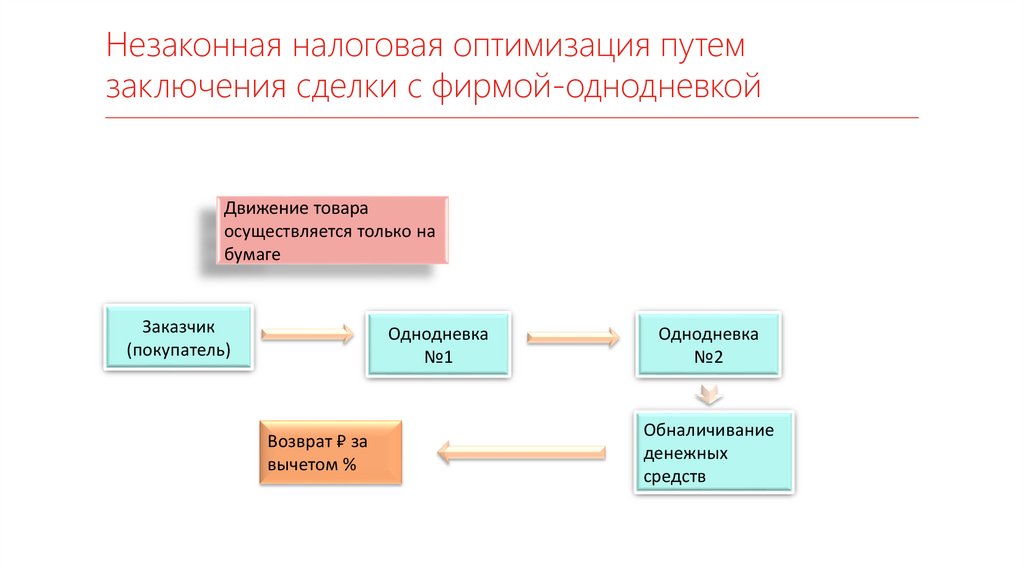

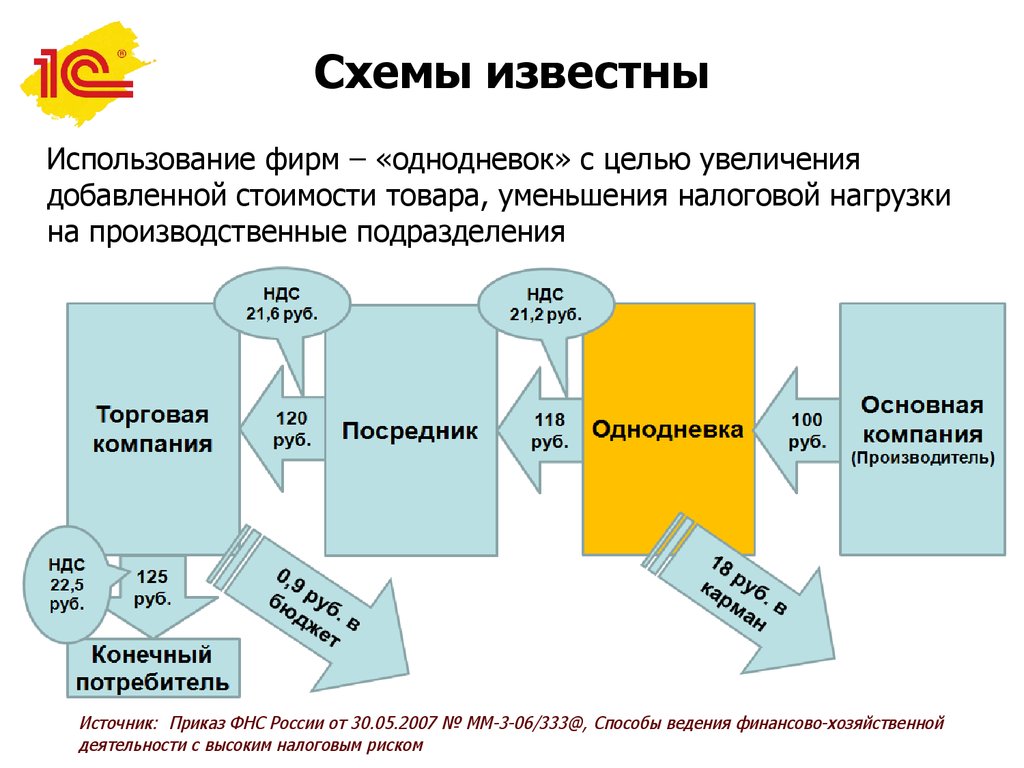

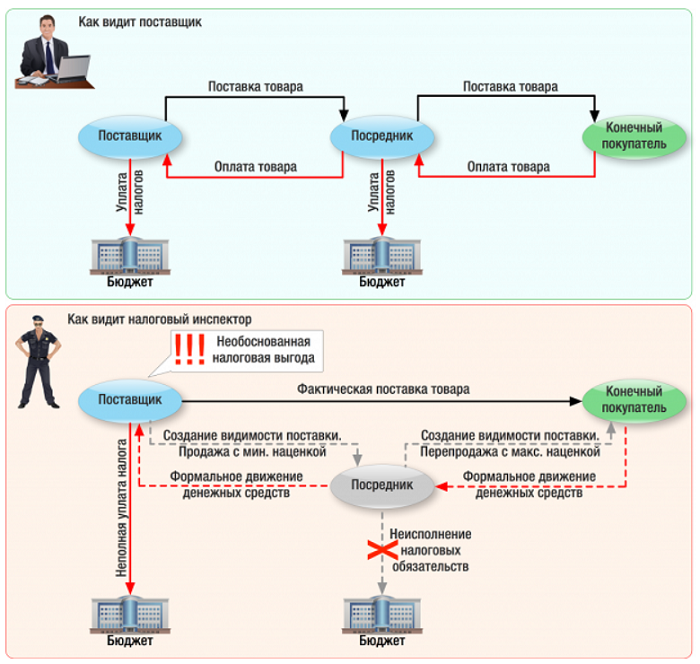

В качестве незаконного способа оптимизации налогообложения (т.н. «черной оптимизации») в большинстве случаев выступает банальная неуплата налогов, маскирующаяся с помощью определенных обстоятельств. В случае снижения НДС такая неуплата распространена, пожалуй, больше чем с каким бы то ни было другим налогом в силу его косвенного характера и сложности исчисления.

Следует отметить, что за годы существования рыночной экономики российские предприниматели придумали множество конкретных способов не платить налоги и, в особенности, снижать НДС по-черному, однако, суть их в большинстве случаев едина — это применение налоговых вычетов одной организацией (во многих случаях приводящих к возмещению налога из бюджета) и неуплате исходящего НДС другой, взаимосвязанной организацией, у которой приобретаются (часто, фиктивно) товары, работы, услуги. В общем виде эта схема представляет собой одно звено т.н. «карусельных» схем возмещения НДС, когда каждый последующий покупатель товара возмещает предъявленный продавцом НДС, а каждый последующий продавец этот НДС в бюджет не уплачивает.

Сокрытие объектов налогообложения, например, безучетная реализация продукции или безучетное получение иных благ, подлежащих налогообложению, также относится к указанным способам оптимизации НДС.

Полузаконными способами является формальное соблюдение норм НК РФ, но использование их без деловой цели, исключительно для целей снижения НДС и других налогов. Примерами таких способов оптимизации налогообложения является искусственное дробление крупного бизнеса на более мелкий с целью применения специальных налоговых режимов (за исключением случаев законных способов реализации права на свободу эконмической деятельности и применение этих режимов), перевод работников в организацию на УСН с целью минимизации ЕСН (в настоящее время, правда, уже не актуально), фиктивный наем инвалидов с целью использования льгот, оформление предоплаты займом, чтобы не платить налог на добавленную стоимость с аванса, уплата неустойки, не включаемой в налоговую базу по НДС, но экономически являющейся ценой товара и т.д., тысячи их.

Примерами таких способов оптимизации налогообложения является искусственное дробление крупного бизнеса на более мелкий с целью применения специальных налоговых режимов (за исключением случаев законных способов реализации права на свободу эконмической деятельности и применение этих режимов), перевод работников в организацию на УСН с целью минимизации ЕСН (в настоящее время, правда, уже не актуально), фиктивный наем инвалидов с целью использования льгот, оформление предоплаты займом, чтобы не платить налог на добавленную стоимость с аванса, уплата неустойки, не включаемой в налоговую базу по НДС, но экономически являющейся ценой товара и т.д., тысячи их.

Отличительной чертой данных схем, как уже отмечено, является обязательный элемент фиктивности или искусственности тех или иных обстоятельств, позволяющих налогоплательщику добиваться снижения НДС к уплате и, в целом, налоговое бремя. То есть получение налоговой выгоды в таких ситуациях является единственной деловой целью налогоплательщика.

Естественно, что получение такой выгоды признается неправомерным по разъяснениям ВАС РФ (Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Однако, именно в данных схемах наиболее велика степень усмотрения и субъективной оценки юридически значимых обстоятельств (в первую очередь, деловой цели) со стороны налоговых органов и судов, которые по своему внутреннему усмотрению (в определенных пределах, конечно) могут устанавливать наличие или отсутствие указанной цели у налогоплательщика. Фактически данные полномочия им и предоставил ВАС РФ в указанном Постановлении.

Учитывая данные обстоятельства, налогоплательщики пытаются создавать видимость наличия деловых целей в своих действиях, выдавая снижение налогового бремени за побочный продукт. Именно при разработке таких схем в наибольшей степени может раскрываться «творческий» потенциал указанных в начале данной статьи «специалистов», придумывающих эти цели и «создающих» дли их реализации документацию.

Разработка и внедрение таких способов оптимизации НДС и других налогов является, безусловно, активно обсуждаемым при практической реализации в налогообложении, однако, стоит учитывать установленные законом налоговые и уголовно-правовые последствия такой оптимизации, в частности опыт руководства небезызвестной компании ЮКОС.

Не стоит также забывать и о законных возможностях снижения НДС и других налогов.

Здесь нужно отметить, что обычно такие возможности связаны с неким выбором, предоставляемым НК РФ налогоплательщику в конкретной ситуации осуществления им реальной хозяйственной деятельности. Просчитав варианты налогообложения, налогоплательщик может просто сделать наиболее выгодный конкретно для него выбор, при этом, учитывая реальность операций, наличие деловой цели в таких случаях играет не столь важную роль, как при полузаконных способах.

Законным способом оптимизации НДС и других налогов является, например, выбор для хозяйственной деятельности операций, не облагаемых НДС по ст. 149 НК РФ, или экспортных операций, позволяющих систематически возмещать НДС из бюджета, выбор того или иного режима налогообложения при создании компании, осуществление инвестиций через офшорного учредителя или займодавца, позволяющая минимизировать налог на прибыль в связи с применением соглашений об избежании двойного налогообложения, выбор более выгодного метода начисления амортизации (в т.ч., применение ускоренной амортизации), разработка и применение эффективной методики раздельного учета по НДС (раздельный учет входящего НДС).

149 НК РФ, или экспортных операций, позволяющих систематически возмещать НДС из бюджета, выбор того или иного режима налогообложения при создании компании, осуществление инвестиций через офшорного учредителя или займодавца, позволяющая минимизировать налог на прибыль в связи с применением соглашений об избежании двойного налогообложения, выбор более выгодного метода начисления амортизации (в т.ч., применение ускоренной амортизации), разработка и применение эффективной методики раздельного учета по НДС (раздельный учет входящего НДС).

Такие способы оптимизации налогообложения наиболее устойчивы к претензиям со стороны налоговых органов и являются, по сути, не оптимизацией, а грамотным налоговым планированием хозяйственной деятельности, позволяющим достигать необходимую налоговую экономию с допустимыми налоговыми рисками.

Говоря о способах оптимизации НДС, а также других налогов в целом, нельзя не упомянуть такого излюбленного российскими предпринимателями способа, как формирование центров прибыли у взаимозависимых субъектов с пониженным налоговым бременем. Пожалуй можно сказать, что этот способ минимизации налогов наиболее распространен в бизнес среде России в связи с потенциальными возможностью существенной экономии и при этом оцениваемом не слишком сильно рисом.

Пожалуй можно сказать, что этот способ минимизации налогов наиболее распространен в бизнес среде России в связи с потенциальными возможностью существенной экономии и при этом оцениваемом не слишком сильно рисом.

Обычно этот способ реализуется с помощью различного рода посреднических договоров (хотя бывают и другие) с взаимозависимыми лицами и манипулирования ценами в сделках с ними. Так, например, предприятие может реализовывать свою продукцию через агента на УСН, вознаграждение которого экономически составляет почти всю прибыль предприятия. В этом случае НДС с агентского вознаграждения не уплачивается вовсе, а налог на прибыль уплачивается по пониженной ставке от 5 до 15%.

Либо, например, предприятие на УСН (или еще лучше, офшорная компания) может оказывать некие услуги основной фирме, изымая таким образом ее прибыль и облагая ее в меньшем размере.

При этом можно даже сказать, что такие действия налогоплательщика законны, но с одной оговоркой, имеющей, тем не менее, огромное значение. Налоговые последствия такой деятельности не должны отличаться от последствий, которые были бы, если бы участники сделки не были взаимозависимыми. То есть, государство не запрещает изымать таким образом прибыль и уводить ее куда угодно, хоть за рубеж, но налоги требует платить в России.

Налоговые последствия такой деятельности не должны отличаться от последствий, которые были бы, если бы участники сделки не были взаимозависимыми. То есть, государство не запрещает изымать таким образом прибыль и уводить ее куда угодно, хоть за рубеж, но налоги требует платить в России.

Стоит ли говорить, что добровольно никто из компаний, занимающихся такой оптимизацией налогообложения, налоги в России не доплачивает. Между тем, отдельному главе компании Мечел за увлечение этим способом оптимизации (с помощью агента-офшора) со стороны высших представителей государственной власти было публично сделано замечание по этому вопросу с указанием возможности проведения целенаправленной проверки для устранения возможных проблем.

Общая тенденция регулирования налоговой оптимизации, в т.ч., оптимизации НДС

Напоследок отметим, что из тенденций развития налогового права в РФ можно сделать вывод, что государство решило уделить самое пристальное внимание именно данному способу оптимизации налогообложения (в т. ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г. вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г. вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

В этом контексте можно отметить, что в современных условиях оптимизация налогообложения как элемент свободы экономической деятельности требует взвешенного подхода к решению поставленной задачи — в первую очередь в аспекте минимизации риска возникновения и негативного для налогоплательщиков развития налоговых споров при возмещении НДС и реализации иных мер по достижению налоговой экономии.

Эффективность оптимизации налога на прибыль и НДС

Рецензия на статью

Жалялетдинова Гульнара Вялитовна

Глубокова Н.Ю

РЭУ им. Г.В. Плеханова

Zhalyaletdinova Gulnara Vyalitovna

Glubokova N. Yu.

Yu.

PRUE. G.V. Plekhanov

Аннотация: Статья посвящена анализу мероприятий по оптимизации налогообложения в организациях на современном этапе. В статье рассматриваются проблемы планирования и оптимизации налоговых платежей, основные задачи налогового планирования. Автор приходит к выводу, что наиболее удовлетворительные результаты оптимизации налоговых платежей – следствие контроля и практического воздействия на всех участников всех этапов налогового планирования.

Abstract: The article is devoted to the analysis of measures to optimize taxation in enterprises at the present. The article considers the problems of planning and optimization of tax payments, the main tasks of tax planning. The author concludes that the most satisfactory results of optimization of tax payments are a consequence of control and practical influence on all participants of all stages of tax planning

Ключевые слова: налогообложение, оптимизация налогообложения, налоговые платежи, НДС, минимизация НДС, налог на прибыль.

Keywords: taxation, tax optimization, tax payments, VAT, VAT minimization, income tax.

Постановка проблемы. Система налогообложения организаций существенно влияет на экономическое поведение субъектов хозяйствования, в частности, на процессы распределения полученных доходов, инвестиционную активность субъектов хозяйствования. В современных условиях налог на прибыль организаций является одним из основных налогов, уплачиваемых организациями, поскольку именно прибыль выступает главной целью деятельности любого субъекта хозяйствования (в этом контексте учтены налог на добавленную стоимость и акцизы, суммы которых практически полностью переводятся на конечного потребителя результата хозяйственной деятельности организации).

В законодательстве понятие «минимизация налоговых обязательств» отсутствует, но тем не менее процесс налогового планирования (оптимизации налоговой нагрузки) или незаконной налоговой экономии путем использования незаконных схем очень актуален на сегодняшний день.

Стремление предпринимателей к экономии на налоговых платежах, которые составляют значительную часть их расходов на ведение бизнеса, вполне понятно. Это одна из мер по сохранению оборотных средств и улучшения финансового состояния организации. Но такие понятия, как «минимизация НДС» и «минимизация налога на прибыль» не имеют законодательной трактовки, хотя они активно используются на практике, когда речь идет о незаконном уменьшении налоговой нагрузки. Термины характеризуют процесс оптимизации уплаты налогов.

Актуальность исследования определяется необходимостью оптимизации налога на прибыль, направленного на регулирование процесса управления организацией в соответствии со стратегией его развития и действующего налогового законодательства.

Анализ исследований и публикаций. Проблемы планирования и оптимизации налоговых отчислений углубленно рассматривали в своих трудах следующие авторы: Афонская Т., Брызгалин А. Говорова П., Лермонтов Ю., Сандерленд Дж. , Чупрова Е. и др. Большинство работ, посвященных тематике налогового планирования и оптимизации, фокусируются на теоретической стороне вопроса, зачастую не предлагая практических рекомендаций. Обычно разъясняются правовая база и методика законной оптимизации налоговых отчислений для бухгалтеров и управленцев.

, Чупрова Е. и др. Большинство работ, посвященных тематике налогового планирования и оптимизации, фокусируются на теоретической стороне вопроса, зачастую не предлагая практических рекомендаций. Обычно разъясняются правовая база и методика законной оптимизации налоговых отчислений для бухгалтеров и управленцев.

Подробнее остановимся на встречающихся определениях. Например, Т. Афонская утверждает, что оптимизация и минимизация налоговых обязательств – однородные понятия, хотя налоговое планирование – более цивилизованная, законная и необходимая деятельность в центре хозяйственных операций любой организации [1, c. 129].

Согласно Брызгалину это такая деятельность предприятия, при которой налоговые платежи сводятся к минимуму на законных основаниях и без нарушения законодательства [3, с. 47].

Ю. Лермонтов [6] отмечает, что оптимизация НДС и налога на прибыль является системой разных методик и схем, позволяющей выбрать наиболее оптимальное решение для определенного случая в хозяйственной деятельности организации и может приносить максимальный эффект непосредственно в момент формирования организации, так как планирование будущей деятельности происходит в таких условиях, когда не сделано еще ошибок, которые сложно будет исправлять в дальнейшем [6, c. 18].

18].

Значительное количество экономистов поддерживает исследователя П. Говорова [4], который рассматривает минимизацию НДС и налога на прибыль как частичное освобождение от уплаты налога [4, c. 87]. Действительно, это законный способ снижения налоговой нагрузки организации, в отличие от уклонения от уплаты НДС и налога на прибыль.

Снижение налогового бремени в таком случае осуществляется за счет использования предоставляемых предприятию льгот, которые зачастую игнорируются, т.к. требуют внимательного изучения обширной практики применения юристами и налоговыми специалистами, которых чаще всего нет в штате среднестатистического предприятия малого и среднего бизнеса. Однако применение на практике определенных норм законодательства в отношении льгот способствует не только экономии средств предприятия, но и в конечном итоге позволяет расширить его деятельность за счет экономии на налогах или возврата налоговых платежей из бюджета. Минимизация НДС и налога на прибыль предполагает не столько уменьшение самого налога, сколько увеличение впоследствии финансовых ресурсов предприятия.

Целью статьи является анализ мероприятий по оптимизации НДС и налога на прибыль на предприятиях.

Основная часть. Процессы по оптимизации НДС и налога на прибыль становятся неотъемлемой частью забот современного предпринимателя. Налоговое планирование НДС и налога на прибыль входит в повестку хозяйственной жизни коммерческих организаций, является частью общеэкономического планирования, важнейшая составная часть которого – стратегическое планирование.

Понятие налогового планирования традиционно связывают со своевременным перечислением налогов в бюджеты всех уровней. Оптимизация налоговых платежей – это один из наиболее острых вопросов для любого бизнеса. Руководящий состав предприятия как никто другой заинтересован в процессе полного учета и отражения НДС и налога на прибыль, т.к. налоговые льготы являются основным источником дополнительных финансовых потоков предприятия. Налоговые органы, в свою очередь, стремятся к выявлению схем уклонения от уплаты НДС и налога на прибыль и начислению максимально возможного в каждом случае налога при проверках как камеральных, так и выездных.

Налоговое планирование сопровождают такие термины, как «уход от налогов», «обход налогов», «налоговая оптимизация», «минимизация налогов». Подробнее рассмотрим некоторые определения, чтобы прояснить суть понятия.

Пансков В.Г. разграничивает эти понятия следующим образом [9, c. 64]:

- налоговое планирование – это деятельность предприятия, ориентированная на использование всех нюансов действующего законодательства, законную оптимизацию хозяйственной деятельности предприятия с точки зрения ее налоговых последствий;

- оптимизация налогообложения призвана обеспечить лучший финансовый результат за счет рациональной налоговой политики предприятия и эффективного использования налоговых инструментов в рамках действующего законодательства;

- оптимизация налогов – это организационные мероприятия в рамках действующего законодательства с целью увеличения денежных потоков компании за счет налоговой оптимизации и минимизации налоговых платежей.

Основной задачей налогового планирования является организация такой системы налогообложения, которая позволит достичь максимальных финансовых результатов при минимальных затратах.

Оптимизация НДС и налога на прибыль – это организационные мероприятия в рамках действующего законодательства, связанные с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений.

Оптимизация налогообложения – это процесс, который рекомендуется проводить как при создании бизнеса, так и на любом из этапов функционирования предприятия [2, c. 69].

Из-за несовершенства законодательства есть много способов оптимизации налоговых обязательств в налоговом планировании. Хотя указанные меры и гарантируют определенный эффект, выраженный в денежном эквиваленте, необходимо учитывать также значительные риски, связанные с реализацией таких схем на практике. Применять целенаправленные мероприятия по оптимизации НДС и налога на прибыль следует с осторожностью, так как они связаны:

- со значительными рисками, которые в основном возникают из-за вероятности наступления событий, приводящих к оттоку оборотных средств предприятия (финансовых ресурсов на уплату штрафных санкций) в связи с изменением законодательных и нормативных актов;

- с привлечением должностных лиц к ответственности;

- с возникновением конфликтных ситуаций с контрагентами в результате перевода на них налоговых обязательств без согласия последних.

[7, c. 66]

[7, c. 66]

[7, c. 66]

[7, c. 66]Налоговое планирование НДС и налога на прибыль на предприятиях, безусловно, необходимо. Однако при этом требуется соотношение мотивов налогового планирования и стратегических приоритетов предприятия. И, естественно, эффективность налогового планирования должна всегда превалировать над предполагаемыми затратами [8, c. 68].

Для оценки эффективности налогового планирования используется т.н. коэффициент эффективности налогообложения (Кэн), который показывает, как соотносятся между собой показатели чистой прибыли и общей суммы налоговых платежей организации.

Расчет этого коэффициента осуществляется по формуле

Кэн = ЧП / Н,

где: ЧП – планируемая (или фактическая) сумма чистой прибыли;

Н – общая сумма начисленных налоговых платежей.

Рост Кэн свидетельствует о снижении общего налогового бремени организации относительно размера чистой прибыли. Наиболее показательно в этой связи отслеживать динамику изменения коэффициентов эффективности налогообложения в течение нескольких лет.

Достижение удовлетворительных результатов оптимизации возможно при условии должного контроля и реальных средств воздействия на всех участников схем на всех этапах налогового планирования.

Планирование по оптимизации НДС и налога на прибыль предусматривает многовариантный подход к рассмотрению последствий договорных отношений в рамках формирования налоговых обязательств по НДС, предусматривает эффективность внедрения целенаправленных оптимизационных мероприятий в зависимости от ситуации – будь то выбор наиболее выгодной системы налогообложения, эффективное использование налоговых льгот, корректировка учетной политики или вывод части задач предприятия на аутсорс. Перспективой дальнейших исследований в этом направлении является анализ эффективности применения схем оптимизации налоговых обязательств по налогу на прибыль организаций в налоговом учете, их автоматизация и цифровизация.

Выводы. Необходимо отметить, что при оптимизации налогообложения предприятия могут решаться также и иные финансовые задачи, целью которых является не понижение налогов, а увеличение доходов предприятия после уплаты всех налоговых платежей. Ведь минимизация одних налогов в конечном итоге может привести к росту других, а также к штрафным санкциям со стороны налоговых органов. Другими словами, штрафные санкции могут превышать планируемый эффект от минимизации НДС и налога на прибыль.

Ведь минимизация одних налогов в конечном итоге может привести к росту других, а также к штрафным санкциям со стороны налоговых органов. Другими словами, штрафные санкции могут превышать планируемый эффект от минимизации НДС и налога на прибыль.

Проанализированные в работе аспекты отечественного налогообложения прибыли предприятий свидетельствуют о наличии ряда системных ошибок в российском налоговом законодательстве, а также наличия ряда противоречий в процессе построения налоговой политики государства.

Библиографический список

1. Афонская Т.А. Какие шаги по «законной минимизации» налогов сегодня еще могут считаться допустимыми? // Экономическое пространство, № 8, 2016. – С. 128-133.

2. Белова Н.А. Уменьшаем налоговые обязательства по НДС / Н. Белова // Налоги и бухгалтерский учет. – 2017. – № 11.- С. 68-74

3. Брызгалин А.В., Берник В.Р., Головкин А.Н. Специальные режимы налогообложения. Упрощенная система налогообложения. Единый налог на вмененный доход для отдельных видов деятельности. — «Налоги и финансовое право» . — 2014 . – 237с.

— «Налоги и финансовое право» . — 2014 . – 237с.

4. Говоров П. А. Налоговое планирование: аргументы за и против // Юридическая практика. – 2015 – № 2.- С. 2-5.

5. Данилов А. Д. Налог на добавленную стоимость: проблема оптимизации администрирования // Вестник налоговой службы. – 2014. – № 12. – С. 35-41.

6. Лермонтов Ю. П. Оптимизация налогообложения // Вестник налоговой службы. – 2017. – № 4. – С. 16-21.

7. Мосейчук В.А. Возвратная тара как средство оптимизации НДС // Налоговое планирование. 2010. – № 2.- С. 65-69.

8. Невмержицкий Е.В. Правовые проблемы борьбы с экономической преступностью и коррупцией: Учеб. пособие. – М .: АПСВ, 2011. – 415 с.

Бесплатный оптимизатор НДС — Превратите переплату НДС в увеличивающуюся маржу

Конкурентоспособные цены в европейской электронной коммерции

Ставки НДС различаются в странах Европейского Союза. Тем не менее, многие продавцы полагаются на единую цену продукта в разных странах. Однако они недооценивают потери, возникающие, когда местные сокращения и освобождения не учитываются в отчетности по НДС.

Другие продавцы основывают свои цены на покупательной способности соответствующего целевого рынка. Вот почему очень важно избегать ненужных потерь из-за переплаты НДС.

Рассчитайте свой потенциал оптимизации НДС в секундах

Введите свои продажи и группы продуктов в оптимизатор НДС и узнайте, можете ли вы воспользоваться льготами и скидками в соответствии с местным законодательством об НДС на ваших целевых рынках.

Каков потенциал оптимизации НДС?

Потенциал оптимизации НДС рассчитывает разницу между общим применением стандартных ставок НДС и применением требуемых ставок НДС в зависимости от класса продукта. Последний учитывает все действующие льготы и скидки.

Белая книга «Автоматизированное определение налоговой ставки как фактор успеха в европейской электронной коммерции»

Решения для автоматического определения налоговой ставки упрощают процессы продавцов, создают конкурентные преимущества и позволяют получать дополнительные доходы.

Наши эксперты предоставляют информацию о многочисленных преимуществах автоматического определения налоговой ставки в нашем официальном документе.

Бесплатная загрузка

Пример на основе цены нетто

Ценообразование на высококонкурентном рынке ЕС

Корзина стоимостью 200 евро (нетто) с четырьмя предметами (детская одежда и обувь, книга и гитара) отправляется в три страны. В качестве конкурентного преимущества мы показываем разницу между применением стандартной ставки НДС (IE 23%, LU 17%, PT 23%) и ставкой НДС, фактически требуемой для каждой позиции (например, IE: детская одежда 0%, детская обувь 0 %, книга 0%, гитара 23%).*

Учет применимых льгот по НДС позволяет продавцу предлагать эту корзину, например, в Ирландии за 225,30 евро вместо 246 евро .

Пример на основе цены брутто

Повышенная маржа

Корзина стоимостью 240 евро (брутто) с четырьмя предметами (детская одежда и обувь, книга и гитара) отправляется в три страны. В качестве дополнительной выручки мы показываем разницу в НДС, подлежащем уплате продавцом налоговым органам при применении стандартной ставки НДС (IE 23%, LU 17%, PT 23 %) и ставки НДС, фактически требуемой для каждой позиции ( например, PT: детская одежда 23 %, детская обувь 23 %, книги 6 %, гитара 6 %)*.

В качестве дополнительной выручки мы показываем разницу в НДС, подлежащем уплате продавцом налоговым органам при применении стандартной ставки НДС (IE 23%, LU 17%, PT 23 %) и ставки НДС, фактически требуемой для каждой позиции ( например, PT: детская одежда 23 %, детская обувь 23 %, книги 6 %, гитара 6 %)*.

На примере Португалии применение ставки НДС для конкретной страны добавит 20,34 евро в корзину продавца .

* Подкатегории могут облагаться налогом по-разному. Например, категория «детская обувь» может оцениваться по-разному в отношении размеров обуви. В наших примерах мы предполагаем максимальное сокращение.

Правила НДС: единая база данных НДС для всего ассортимента вашей продукции

- Все ставки НДС и правила продажи вашей продукции в странах ЕС-27 и Северной Ирландии

- Вкл. исключения, сокращения и временные изменения для конкретной страны

- Постоянно обновляется и предоставляется в вашу системную среду по требованию

Узнать больше

Хотите повысить эффективность НДС и таможенного оформления? Связаться.