Содержание

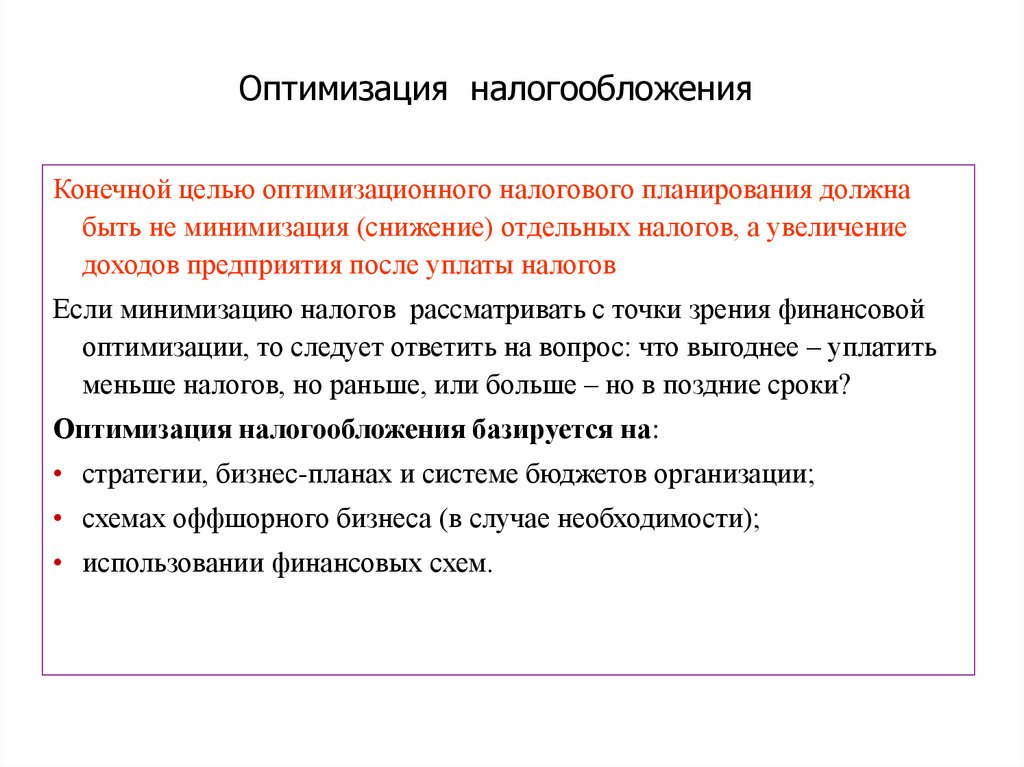

Налоговая оптимизация | Оптимизмция налогов — Контур.Бухгалтерия

Налоги, взносы, отчетность

Как уменьшить налоги на работников

Человеческие ресурсы в компании — одни из самых затратных. Помимо заработной платы работодатель удерживать НДФЛ и уплачивает страховые взносы. Поэтому вопрос оптимизации налогов в части зарплаты стоит очень остро. Разберем законные способы уменьшения налогов на работников.

Как уменьшить налог на имущество

ООО и ИП на ОСНО платят налог на имущество, которое используют в своей деятельности. Недавно налог увеличился, теперь на часть объектов его рассчитывают по кадастровой оценке. Поэтому компании интересуются законными способами экономии.

Оптимизация НДС

Если вы работаете с НДС, его можно снижать или переносить уплату на другой квартал вполне законными способами. Для этого важно аккуратно вести учет и применять другие легальные способы оптимизации НДС, которые не вызовут проблем с налоговой.

Как снизить расходы компании или пути снижения издержек

Собственники и топ-менеджеры бизнеса стараются снизить издержки. Экономия и оптимизация затрат — это те вопросы, которыми стоит задаваться регулярно. Расскажем о методах снижения издержек.

Как уменьшить налог на УСН

Упрощенная система налогообложения — это специальный налоговый режим. Один только переход на него помогает организациям и ИП платить меньше налогов. Но на упрощенке есть еще несколько способов снизить платежи в бюджет: подобрать оптимальную налоговую базу, совмещать режимы, получать вычеты и пользоваться каникулами. Расскажем, как уменьшить налог на УСН.

Как увеличить прибыль компании

Бизнес создается для извлечения прибыли и закономерно, что собственник постоянно стремится повысить рентабельность. Расскажем о способах увеличения прибыли.

Уменьшение налога на прибыль

Чтобы платить меньше налогов, бизнес часто использует сомнительные схемы. ФНС хорошо их знает и тщательно следит за нарушителями. В результате вместо уменьшения налога, бизнес не только платит всю его сумму, но и получает штрафы. Есть и законные способы уменьшить налог на прибыль. Разберемся, как легально помочь своему бизнесу сократить платежи в бюджет.

ФНС хорошо их знает и тщательно следит за нарушителями. В результате вместо уменьшения налога, бизнес не только платит всю его сумму, но и получает штрафы. Есть и законные способы уменьшить налог на прибыль. Разберемся, как легально помочь своему бизнесу сократить платежи в бюджет.

Налоги, уменьшающие налоговую базу

Налоги, сборы, таможенные пошлины и страховые взносы входят в перечень прочих расходов, которые уменьшают налоговую базу по прибыли. Но это правило не касается налогов и платежей, перечисленных в статье 270 НК РФ. Все ли налоги можно учесть в расходах и что для этого нужно, расскажем в статье.

Как уменьшить налоги ООО

Для уменьшения налогов есть совершенно легальные методы. Речь идет, скорее, о тонкостях и приемах, которые надо знать и применять, чтобы не платить лишнее. Мы не рассказываем о незаконных схемах вроде дробления бизнеса или сделках через фирмы-однодневки — только о правомерных действиях.

Как уменьшить налоги ИП

Чтобы уменьшить налоговые отчисления, не обязательно строить нелегальные схемы. Достаточно знать законные методы и тонкости, которые позволяют сократить налоги и взносы. Приведем в статье несколько таких приемов.

Как можно уменьшить налог на прибыль

Любой бизнес стремится уменьшить налоговые платежи. Это можно сделать и по налогу на прибыль, без всяких “серых схем”. Правда “легальная оптимизация” потребует хороших бухгалтерских знаний, зато поможет снизить налог законными методами, без претензий от ФНС.

Как уменьшить НДС к уплате

НДС — это косвенный налог. Если его удается оптимизировать, это заметно уменьшает налоговую нагрузку. Есть разные способы законного снижения НДС, которые не приводят к проблемам с налоговой.

Как посчитать и учесть компенсацию НДС в смете при УСН

Упрощенцы освобождены от НДС. Но если они выполняют договоры строительного подряда с заказчиками на ОСНО, налог нужно платить. Это не значит, что придется просто подарить контрагенту 20 % затрат. НДС можно компенсировать, если правильно сформировать смету.

Но если они выполняют договоры строительного подряда с заказчиками на ОСНО, налог нужно платить. Это не значит, что придется просто подарить контрагенту 20 % затрат. НДС можно компенсировать, если правильно сформировать смету.

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Минфин разъяснил свою инициативу о сборе НДФЛ с работающих удаленно из-за рубежа россиян — Газета.Ru

Минфин разъяснил свою инициативу о сборе НДФЛ с работающих удаленно из-за рубежа россиян — Газета.Ru | Новости

close

100%

Минфин РФ опубликовал разъяснение по своей инициативе о взимании налога на доходы физических лиц (НДФЛ) с работающих удаленно из-за рубежа россиян. В министерстве заявили, что целью инициативы является исключение практики неуплаты этого налога сотрудниками российских компаний, работающих удаленно за рубежом.

В министерстве заявили, что целью инициативы является исключение практики неуплаты этого налога сотрудниками российских компаний, работающих удаленно за рубежом.

«Основная цель предложенных изменений в Налоговый кодекс РФ – исключить практику неуплаты (оптимизации) НДФЛ с выплат дистанционным работникам, которые не получают статус налогового резидента ни в одном государстве или получают такой статус в низконалоговой юрисдикции», — говорится в разъяснении.

Как считают в министерстве, подобная практика «искусственно» делает работу в России на компании РФ менее привлекательной по сравнению с такой же работой, но дистанционно в других странах.

Минфин уточнил, что речь идет о доходах, которые выплачиваются российскими организациями (обособленными подразделениями иностранных организаций, зарегистрированными в РФ) своим сотрудникам, работающим дистанционно за пределами России. При этом инициатива не затронет доходы работников зарубежных филиалов российских компаний.

Там также добавили, что если физлицо уплачивает налог с указанных доходов в стране своего резидентства и с такой страной у РФ заключено соглашение об избежании двойного налогообложения, то налог можно уменьшить на сумму НДФЛ, уплаченного в России.

26 июля Минфин предложил законодательно закрепить обязательство для сотрудников российских компаний, которые работают удаленно из-за рубежа, платить налоги в России.

Подписывайтесь на «Газету.Ru» в Новостях, Дзен и Telegram.

Чтобы сообщить об ошибке, выделите текст и нажмите Ctrl+Enter

Новости

Дзен

Telegram

Дмитрий Воденников

Солонка

О том, чего не стоит красть

«Дай Откусить»

Что будем пить?

О барных тенденциях 2023 года

Дмитрий Самойлов

Праздники прошли

О том, как вернуться к повседневной жизни

Мария Дегтерева

Новая жизнь с Нового года

О праздничных обещаниях

Марина Ярдаева

Здоровой экономике дети не нужны

О том, почему работа после уроков – плохая идея

Найдена ошибка?

Закрыть

Спасибо за ваше сообщение, мы скоро все поправим.

Продолжить чтение

Налоговое планирование доходов | Ameriprise Financial

Вы не хотите платить больше федерального подоходного налога, чем должны. Имея это в виду, вот пять вещей, которые следует учитывать, когда речь идет о сохранении большей части вашего дохода.

1. Отложите свой доход, чтобы минимизировать свои текущие обязательства по подоходному налогу

Откладывая (откладывая) доход на более поздний год, вы можете минимизировать свои текущие обязательства по подоходному налогу и инвестировать деньги, которые в противном случае вы использовали бы для выплаты подоходный налог. И когда вы в конечном итоге сообщите о доходах, вполне возможно, что вы окажетесь в более низкой категории подоходного налога.

Некоторые пенсионные планы могут помочь вам отсрочить уплату налогов на заработанный доход. Например, в рамках традиционного плана 401(k) вы отчисляете часть своей зарплаты в план, платя подоходный налог только тогда, когда позже снимаете деньги с плана (снятие средств до достижения возраста 59½ может облагаться 10-процентным штрафным налогом в дополнение к к обычному подоходному налогу, если не применяется исключение). Это позволяет вам отсрочить уплату налога на часть вашей зарплаты и воспользоваться отложенным налогом ростом любой инвестиционной прибыли.

Существует много других способов отсрочить налогооблагаемый доход. Например, вы можете внести вклад в традиционную IRA, купить постоянную страховку жизни (часть денежной стоимости увеличивается за счет отложенного налога) или инвестировать в определенные сберегательные облигации. Возможно, вы захотите поговорить со специалистом по налогам о вариантах налогового планирования.

2. Переложить доход на членов семьи, чтобы снизить общее налоговое бремя семьи

Вы также можете минимизировать свои федеральные подоходные налоги, передав часть дохода членам семьи, которые находятся в более низкой налоговой категории. Например, если вы владеете акциями, приносящими доход в виде дивидендов, одним из вариантов может быть подарить эти акции своим детям. После того, как вы сделаете подарок, дивиденды будут представлять собой доход для них, а не для вас, что потенциально снизит общее налоговое бремя вашей семьи. Имейте в виду, что вы можете сделать безналоговый подарок на сумму до 16 000 долларов США (в 2022 году, 15 000 долларов США в 2021 году и может увеличиться в последующие годы) в год на каждого получателя без уплаты федерального налога на подарки.

Например, если вы владеете акциями, приносящими доход в виде дивидендов, одним из вариантов может быть подарить эти акции своим детям. После того, как вы сделаете подарок, дивиденды будут представлять собой доход для них, а не для вас, что потенциально снизит общее налоговое бремя вашей семьи. Имейте в виду, что вы можете сделать безналоговый подарок на сумму до 16 000 долларов США (в 2022 году, 15 000 долларов США в 2021 году и может увеличиться в последующие годы) в год на каждого получателя без уплаты федерального налога на подарки.

Однако обратите внимание на налоговые правила для детей. В соответствии с этими правилами для детей в возрасте до 18 лет или детей в возрасте до 19 лет (или студентов дневного отделения в возрасте до 24 лет), которые не зарабатывают более половины своего финансового обеспечения, любой нетрудовой доход свыше 2300 долларов США (в 2022 году 2200 долларов США в 2021 году) облагается налогом по ставкам родительского налога. Также обязательно ознакомьтесь с законами вашего штата, прежде чем давать ценные бумаги несовершеннолетним.

Другие способы перемещения доходов включают наем члена семьи для семейного бизнеса и создание семейного товарищества с ограниченной ответственностью. Обязательно тщательно изучите все варианты, прежде чем действовать.

3. Планирование вычетов включает в себя надлежащее время и контроль над вашим доходом

Частью минимизации федерального подоходного налога является использование всех вычетов, на которые вы имеете право, и выбор времени их наиболее выгодным образом.

В качестве отправной точки вам нужно будет решить, перечислять ли ваши отчисления по пунктам или использовать стандартные отчисления. Как правило, вы выбираете тот метод, который максимально снижает ваши налоги. При составлении статей имейте в виду, что некоторые вычеты (например, медицинские расходы) разрешены только в том случае, если вычет превышает некоторый процент от вашего скорректированного валового дохода (AGI). В тех случаях, когда ваши отчисления зависят от вашего AGI, вы можете рассмотреть способы потенциального увеличения ваших допустимых отчислений за счет уменьшения вашего AGI. Чтобы снизить свой AGI за год, вы можете отложить часть своего дохода на следующий год, купить инвестиции, которые приносят доход, не облагаемый налогом, и внести столько, сколько сможете, в соответствующие пенсионные планы.

Чтобы снизить свой AGI за год, вы можете отложить часть своего дохода на следующий год, купить инвестиции, которые приносят доход, не облагаемый налогом, и внести столько, сколько сможете, в соответствующие пенсионные планы.

Поскольку иногда вы можете контролировать, относятся ли подлежащие вычету расходы к текущему или следующему налоговому году, у вас может быть некоторый контроль над сроками вычета. Если в этом году вы находитесь в более высокой категории федерального подоходного налога, чем вы ожидаете в следующем году, вам следует рассмотреть возможность ускорения вычетов в текущем году. Вы можете ускорить вычеты, оплатив вычитаемые расходы и сделав благотворительные взносы в этом году, вместо того, чтобы ждать следующего года.

4. Инвестиционное налоговое планирование использует временные стратегии и фокусируется на вашей декларации после уплаты налогов

Вы также можете минимизировать налоги, делая выбор в пользу инвестиций с учетом налогов. Потенциальные стратегии могут включать использование не облагаемых налогом ценных бумаг и преднамеренное определение времени продажи капитальных активов для получения максимальной налоговой выгоды.

Хотя доход, как правило, облагается налогом, некоторые инвестиции приносят доход, который не облагается налогом на федеральном уровне или уровне штата. Например, если вы соответствуете определенным требованиям и ограничениям дохода, проценты по определенным облигациям серии EE (они также могут называться облигациями Patriot), используемыми для образования, могут быть освобождены от федерального, регионального и местного подоходного налога. Кроме того, вы можете исключить проценты по определенным муниципальным облигациям из своего дохода (необлагаемый налогом доход применяется к доходу, полученному от облигации; прирост капитала или убыток, полученный от продажи муниципальной облигации, рассматривается как прибыль или убыток от любой другой облигации для целей федерального налогообложения). И если вы получаете проценты по необлагаемым налогом облигациям, выпущенным в вашем родном штате, проценты, как правило, также освобождаются от налогов штата и местных налогов. Имейте в виду, что, хотя проценты по муниципальным облигациям, как правило, не облагаются налогом, определенный доход от муниципальных облигаций может облагаться федеральным альтернативным минимальным налогом. При сравнении налогооблагаемых и не облагаемых налогом вариантов инвестиций вы должны сосредоточиться на тех вариантах, которые максимизируют ваш доход после уплаты налогов.

При сравнении налогооблагаемых и не облагаемых налогом вариантов инвестиций вы должны сосредоточиться на тех вариантах, которые максимизируют ваш доход после уплаты налогов.

В большинстве случаев долгосрочные ставки налога на прирост капитала ниже, чем обычные ставки подоходного налога. Это означает, что количество времени, в течение которого вы удерживаете актив перед его продажей, может иметь большое значение для налогообложения. Поскольку долгосрочные ставки прироста капитала обычно применяются, когда актив удерживается более года, вы можете обнаружить, что имеет смысл отложить продажу актива, который вы удерживали всего 11 месяцев, с точки зрения налогообложения. Расчет времени продажи основных средств (например, акций) может помочь и в других отношениях. Например, если вы ожидаете, что в следующем году у вас будет более низкая налоговая категория, вы можете подумать о том, чтобы подождать до тех пор, чтобы продать свои акции. Тем не менее, вы можете увеличить доход в этом году, продав активы, если у вас есть капитальные убытки в этом году, которые вы можете использовать, чтобы компенсировать полученную прибыль.

Примечание: Вы не должны решать, какие варианты инвестиций вам подходят, основываясь только на налоговых соображениях. Вы также не должны решать, когда (и следует ли) продавать актив исключительно на основании налоговых последствий. Финансовый или налоговый специалист может помочь вам решить, какие варианты подходят для вашей конкретной ситуации.

5. Планирование на конец года фокусируется на вашем предельном налоге на прибыль

Налоговое планирование на конец года, как и следовало ожидать, обычно происходит в октябре, ноябре и декабре. На самом базовом уровне налоговое планирование на конец года обычно рассматривает способы распределения доходов и отчислений, чтобы получить наилучший возможный налоговый результат. Это может означать попытку отложить доход на следующий год (таким образом, отсрочив уплату налога на этот доход) и ускорить отчисления в текущем году. Например, предположим, что сейчас декабрь, и вы знаете, что в этом году вы находитесь в более высокой налоговой категории, чем в следующем году. Если у вас есть возможность отложить получение дохода до следующего года, вы сможете заплатить меньший общий налог на этот доход. Точно так же, если у вас запланирована крупная стоматологическая работа на начало следующего года, вы можете попытаться перенести ее на декабрь, чтобы воспользоваться вычетом в этом году. Правильные действия по налоговому планированию на конец года будут зависеть от ваших индивидуальных обстоятельств.

Если у вас есть возможность отложить получение дохода до следующего года, вы сможете заплатить меньший общий налог на этот доход. Точно так же, если у вас запланирована крупная стоматологическая работа на начало следующего года, вы можете попытаться перенести ее на декабрь, чтобы воспользоваться вычетом в этом году. Правильные действия по налоговому планированию на конец года будут зависеть от ваших индивидуальных обстоятельств.

Как снизить налогооблагаемый доход и отложить больше на пенсию

Большинство из нас хотят снизить наши счета по подоходному налогу, и при небольшом планировании у вас есть способы. Размышляя о том, как снизить налогооблагаемый доход, примите во внимание эти простые советы.

Вкладывайте как можно больше в свой пенсионный план

Ваш работодатель может предложить план 401(k), 403(b) или другой план пенсионных накоплений. Взносы в эти планы могут быть сделаны до вычета налогов, что означает, что они уменьшат сумму вашего дохода, подлежащего налогообложению за этот год. Большинство работодателей позволят вам автоматически получать деньги из вашей зарплаты каждый месяц еще до того, как вы их увидите.

Большинство работодателей позволят вам автоматически получать деньги из вашей зарплаты каждый месяц еще до того, как вы их увидите.

Индивидуальные пенсионные счета — это еще один способ накопить на пенсию при одновременном снижении налогооблагаемого дохода. В зависимости от вашего дохода, вы можете иметь возможность вычесть любые взносы IRA из налоговой декларации. Подобно 401(k) или 403(b), деньги в IRA будут расти за счет отложенного налога, и вы не будете платить подоходный налог, пока не снимете его.

Создайте дополнительные пенсионные сбережения с помощью аннуитета после уплаты налогов

Аннуитет после уплаты налогов может не уменьшить ваш текущий налоговый счет, но может помочь вам создать дополнительные пенсионные сбережения, и на него не распространяются правила дохода или ограничения взносов, такие как ваш 401( k), 403(b) или IRA. Еще одно ключевое преимущество заключается в том, что вы не платите налоги с любого роста, пока не начнете получать доход. 1

1

Будете ли вы перечислять вычеты по статьям или брать стандартные вычеты?

Начиная с 2018 года размер стандартного вычета почти удвоился по сравнению с предыдущими годами. При этом одни постатейные вычеты были сокращены, а другие упразднены полностью. Многие налогоплательщики в настоящее время пользуются стандартным вычетом. Чтобы решить, следует ли вам претендовать на стандартный вычет или постатейный, хорошей отправной точкой является суммирование ваших постатейных вычетов. Если это число выше, чем стандартная сумма вычета, вы должны детализировать. Если ниже, то можно воспользоваться стандартным вычетом. Если вы перечисляете свои отчисления, ищите способы максимизировать сумму, например, увеличив свои благотворительные взносы.

Подумайте, как вы делаете благотворительные пожертвования

Если вы принимаете стандартный вычет и делаете благотворительные пожертвования, возможно, вы не признаете какой-либо налоговый вычет по этим благотворительным пожертвованиям. Есть несколько способов, которыми вы все еще можете пожертвовать своей любимой благотворительной организации, получая при этом некоторую налоговую льготу.

Есть несколько способов, которыми вы все еще можете пожертвовать своей любимой благотворительной организации, получая при этом некоторую налоговую льготу.

Если вам больше 70½ лет, вы можете рассмотреть вопрос о квалифицированной благотворительной помощи (QCD). QCD — это прямой перевод денег из IRA в соответствующую благотворительную организацию. Это более известно как «ИРА на благотворительность». Чтобы воспользоваться этой стратегией, вам должно быть 70½ лет, и вы должны направлять деньги из вашего IRA в квалифицированную благотворительную организацию. Поговорите с финансовым специалистом или налоговым консультантом TIAA, чтобы узнать, подходит ли вам эта стратегия.

Понимание необходимых минимальных выплат

С 1 января 2020 года возраст начала снятия минимальной суммы с ваших пенсионных счетов был изменен на 72 года для тех, кто достигнет возраста 70 1/2 после 2019 года. Убедитесь, что у вас есть спланируйте и фактически начните получать требуемые минимальные распределения (RMD). Если вы пропустите RMD или забудете их взять, вы можете столкнуться с серьезными штрафами по подоходному налогу (до 50% от суммы RMD). Для получения дополнительной информации посетите нашу страницу правил RMD.

Если вы пропустите RMD или забудете их взять, вы можете столкнуться с серьезными штрафами по подоходному налогу (до 50% от суммы RMD). Для получения дополнительной информации посетите нашу страницу правил RMD.

Вместе с вашим налоговым консультантом финансовый специалист TIAA может помочь вам понять требования к распределению и увидеть, как ваша требуемая минимальная стратегия распределения вписывается в более широкое пенсионное планирование.

Благотворительные подарки с предварительной загрузкой

Не принимать RMD от IRA? Или у вас есть другие активы, которые вы хотите отдать на благотворительность? Подумайте о «заранее погрузке» или группировании ваших благотворительных пожертвований. Например, если вы обычно отдаете 5000 долларов в год на любимую благотворительную организацию, но эта сумма в сочетании с другими вашими постатейными отчислениями не будет превышать нового стандартного отчисления, вы можете рассмотреть возможность объединения подарков (или пожертвований) за несколько лет в одну сумму. один год. Если вы сделаете подарки на несколько лет одновременно, это может превысить стандартную сумму вычета. С помощью этой стратегии в первый год вы можете сделать благотворительных пожертвований на сумму 20 000 долларов, но тогда вы не сделаете никаких подарков через два, три или четыре года.

один год. Если вы сделаете подарки на несколько лет одновременно, это может превысить стандартную сумму вычета. С помощью этой стратегии в первый год вы можете сделать благотворительных пожертвований на сумму 20 000 долларов, но тогда вы не сделаете никаких подарков через два, три или четыре года.

Подумайте о фонде, рекомендованном донором

Если вы решите «сгруппировать» свои благотворительные пожертвования или даже если вы просто хотите упорядочить свои благотворительные пожертвования, вы можете подумать о пожертвовании в фонд, рекомендованный донором (DAF).

С DAF вы можете создать свой собственный благотворительный фонд и сделать подарок этому фонду. Для целей подоходного налога вы будете отслеживать взносы, которые вы делаете в фонд. Вы можете распределить средства на благотворительность с течением времени (вам не нужно распределять все средства в том году, когда вы сделали подарок), и вам не нужно отслеживать каждое распределение на каждую благотворительность. Обратите внимание, что взносы в фонд DAF являются безотзывными, то есть после того, как вы сделаете подарок своему фонду DAF, вы не сможете вернуть средства для личного использования. Тем не менее, вы сохраняете за собой определенные консультационные права в отношении организаций, которым вы хотите приносить пользу от вашего DAF. Финансовый специалист TIAA может рассказать вам больше о DAF.

Обратите внимание, что взносы в фонд DAF являются безотзывными, то есть после того, как вы сделаете подарок своему фонду DAF, вы не сможете вернуть средства для личного использования. Тем не менее, вы сохраняете за собой определенные консультационные права в отношении организаций, которым вы хотите приносить пользу от вашего DAF. Финансовый специалист TIAA может рассказать вам больше о DAF.

Для получения дополнительной информации не забудьте посетить свой универсальный консультационный центр по всем вопросам налогообложения.

Мы здесь, чтобы помочь

Уже с TIAA?

Управляйте своими деньгами с безопасным онлайн-доступом.

Впервые в TIAA?

Регистрация — это ваш первый шаг к накоплению средств на будущее.

Зарегистрируйтесь в вашем плане

Хотите поговорить первым?

Давайте начнем разговор.

Свяжитесь с нами

1 Снятие средств до достижения возраста 59,5 лет может облагаться федеральным налоговым штрафом в размере 10% в дополнение к обычному подоходному налогу.

Эта статья предназначена только для общих информационных целей. Налоговое и иное законодательство может быть изменено либо перспективно, либо задним числом.

Группа компаний TIAA не предоставляет юридических или налоговых консультаций.

Проконсультируйтесь с квалифицированным налоговым консультантом или адвокатом для получения конкретной налоговой или юридической консультации.

Консультационные услуги, предоставляемые Advice & Planning Services, подразделением TIAA-CREF Individual & Institutional Services, LLC, зарегистрированного консультанта по инвестициям.

Этот материал предназначен только для информационных или образовательных целей и не является рекомендацией по инвестициям в соответствии с ERISA. Этот материал не принимает во внимание какие-либо конкретные цели или обстоятельства какого-либо конкретного инвестора и не предлагает какой-либо конкретный план действий. Инвестиционные решения должны приниматься на основе собственных целей и обстоятельств инвестора.