Содержание

SWOT-анализ с примерами: Что это и как составить

В условиях меняющихся рыночных отношений и нынешней конкуренции необходимо держать руку на пульсе своего бизнеса. В этом помогают различные аналитические инструменты, в частности SWOT-анализ. Он дает возможность узнать внутренние сильные и слабые стороны предприятия, а также его внешние возможности и угрозы.

SWOT-анализ – это…

Итак, что же такое этот СВОТ-анализ?

SWOT-анализ – один из самых распространенных аналитических методов, который позволяет в комплексе оценить сильные и слабые стороны компании, а также возможности и угрозы, влияющие на нее.

Матрица SWOT включает:

-

S (strengths) – сильные стороны. Характеристики бизнеса, которые отличают его на фоне конкурентов.

Например: лучший клиентский сервис на рынке, более доступные цены.

-

W (weaknesses) – слабые стороны.

Признаки, которые делают компанию уязвимой на рынке.

Признаки, которые делают компанию уязвимой на рынке.

Признаки, которые делают компанию уязвимой на рынке.

Признаки, которые делают компанию уязвимой на рынке.

Например: неэффективная реклама, недостаточно сотрудников.

Например: правильное расположение производства.

Например: высокая конкуренция на рынке.

Last post

Для чего нужен?

Впервые термин “SWOT-анализ” был применен американским академиком Кеннетом Эндрюсом в 1963 году в Гарварде на конференции по проблемам бизнес-политики.

Он может пригодиться как маленьким стартапам, так и крупным фирмам.

Для выхода на рынок стартап должен понимать все внутренние и внешние возможности и угрозы. Например, создавая новую социальную сеть, необходимо оценивать интенсивность конкурентной борьбы, так как социальных сетей существует большое количество, угрозы заменителей продукта или услуги, рыночную власть потребителей; решить, что именно является вашим УТП (уникальным торговым предложением) и т. д.

Крупные игроки рынка должны проводить SWOT-анализ организации не реже чем раз в год. Это дает возможность поддерживать свою актуальность, т. к. изменения происходят ежедневно.

Это дает возможность поддерживать свою актуальность, т. к. изменения происходят ежедневно.

Email-маркетинг – один из лучших каналов для прямой коммуникации с клиентом. С помощью него маркетолог может персонализировать сообщения и предлагать пользователю актуальный контент, он помогает взращивать лояльность к бренду, предлагать клиенту полезности здесь и сейчас и многое другое.

Если все так идеально, то, казалось бы, зачем делать анализ? Как и любой другой вид маркетинга, email-канал также имеет свои стратегию, цели, бюджет и так далее. Свот-анализ конкретно этого канала поможет увидеть, что работает отлично и что можно улучшить. А если просматривать SWOT в разрезе всего отдела маркетинга и/или компании, он покажет, как email влияет на нынешнее состояние дел команды.

Получить бесплатный аудит рассылок и бонусные email

Преимущества и недостатки

Преимущества:

-

Это универсальный метод, который помогает компании узнать и использовать:

Например: сильная команда технической поддержки, инновационная бизнес-модель;

Например: недостаточно укомплектованная команда, устаревшая техника продаж;

Например: растущий интерес к омниканальному маркетингу, расширение рынка;

Например: большая конкуренция.

-

Помогает выявить потенциальные угрозы и выстроить стратегию защиты.

-

СВОТ достаточно несложен в проведении и не требует специального узкопрофильного образования.

Недостатки:

-

СВОТ-анализ не покажет четкую аналитику. С помощью него можно получить структурированные данные, дальше – работа вашего аналитика или любого другого сотрудника, который поможет в формировании маркетинговой стратегии на основе полученных данных.

-

SWOT показывает положение дел в данный момент и остается статичным. Именно поэтому его нужно делать не реже одного раза в год.

-

Является достаточно субъективным анализом и зависит от того, кто его делает.

-

Для качественного анализа необходим большой объем информации из всех сфер (логистическая, коммерческая, маркетинговая, финансовая и т. д.), что может быть затратным.

Советы для проведения

Несколько советов для большей эффективности SWOT:

-

Не проводите анализ в одиночку, лучше сделать это в формате брейншторма, в котором примут участие сотрудники абсолютно всех отделов в компании. Менеджеры собирают у своего отдела текущую информацию о проектах: что работает хорошо, что нужно улучшить, с какими проблемами можно столкнуться – и выносят на брейншторм. В таком случае будет возможность увидеть плюсы и минусы компании с разных сторон.

-

Не стоит забывать и про то, что сильные и слабые стороны компании – субъективные понятия. Для топ-менеджмента это могут быть более глобальные проблемы, чем точечные по отделам.

-

Формулируйте максимально четко и емко. Старайтесь встать на сторону клиента и посмотреть на ваш бизнес его глазами. Но самые точные и настоящие ответы подскажут сами клиенты. Вы можете провести опрос на сайте, разработать анкету с нужными вопросами, просто обзвонить лояльных – вариантов масса.

Виды SWOT-анализа

Для начала нужно создать матрицу и расположить SWOT-факторы по такой схеме:

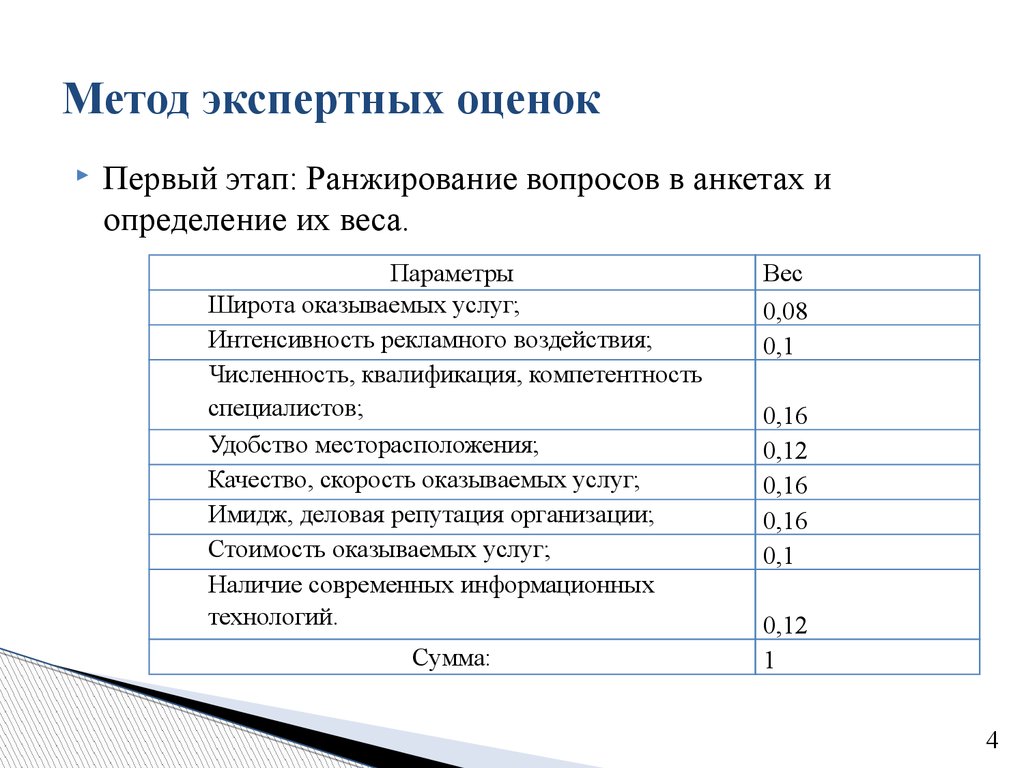

После завершения составления матрицы нужно подвести итоги. С этим помогут различные подходы: от элементарных и до более усложненных. В любом случае в основе каждого из них заложены экспертные оценки. Экспертом в данном случае можете выступать вы и ваши коллеги. Ниже мы расскажем, как составить анализ

Пример №1. Простой вариант

В готовой матрице необходимо проставить знаки «+» факторам в списке сильных сторон и «-» – факторам, которые являются угрозой для бизнеса.

Точно так же следует оценить список слабых сторон. После того как плюсы и минусы добавлены во всех четырех блоках, мы получаем общую оценку сильных и слабых сторон компании.

Простейший SWOT-анализ с оценками для любого интернет-магазина может выглядеть так:

Прибавив все плюсы и минусы в каждом блоке, можно получить общую оценку сильных и слабых сторон, возможностей и угроз для предприятия, которая подразумевает под собой конкретный вывод.

Пример №2. Усложненный вариант

Оценивается аналогично простому варианту, но уже не «+» и «-», а в баллах от 1 до 5.

В списке сильных сторон проставляются только положительные оценки («5» – соответствующий фактор силы компании находится на высшем уровне, а если «1» – на самом низком).

Слабые стороны оценивается по тому же принципу, только максимум – для отрицательных значений («5» – по данному фактору компания максимально слабая, «1» – данный фактор слабости практически несвойственен компании).

Оценки в формате брейншторма выставляют менеджеры, приходя к единому мнению.

Например:

-

Сильные стороны: известное имя на рынке – 5, широкий ассортимент товара – 2.

-

Возможности: повышение доходов населения – 1, развитие информационных технологий – 4.

-

Слабые стороны: высокие цены на товар – 3, отсутствие бюджета на маркетинг – 5.

-

Угрозы: рост числа конкурентов на рынке – 4, проблемы с поиском новых поставщиков – 1.

План SWOT-анализа

Первый этап – составляем матрицу SWOT. Рассмотрим простейшую матрицу на примере розничной сети магазинов косметики:

Вторым этапом проводится перекрестная оценка сильных и слабых сторон, возможностей и угроз. На пересечении строк и столбцов СВОТ-матрицы нужно поставить оценку значимости конкретной пары факторов. Самый высокий уровень значимости получает высокую оценку – 5 баллов, самый низкий, соответственно, 1 балл (см. пример выше):

На пересечении строк и столбцов СВОТ-матрицы нужно поставить оценку значимости конкретной пары факторов. Самый высокий уровень значимости получает высокую оценку – 5 баллов, самый низкий, соответственно, 1 балл (см. пример выше):

Такой анализ дает возможность понять, насколько существенными являются сильные стороны и слабыми слабые стороны, а также насколько важными являются угрозы и возможности внешней среды. Рассчитать оценку нужно так: Большой ассортимент товара — сумма всех вертикальных оценок в столбце, точно так же Выход на рынок новых конкурентов — по горизонтали и т.д.

Третий этап: после определения количественных оценок необходимо сформулировать проблемы для каждой комбинации сильных и слабых сторон с угрозами и возможностями. Такую формулировку называют проблемным полем.

Под пунктами проблемного поля понимают меры, которые необходимо практически реализовать в данных условиях работы предприятия. Каждая цифра — количественная оценка из таблице выше. Например: пересечение Большая наценка на товар “2”, Усиление конкуренции между компаниями “3”. В пересечении мы получим 2-3.

Например: пересечение Большая наценка на товар “2”, Усиление конкуренции между компаниями “3”. В пересечении мы получим 2-3.

Четвертый этап: проблемы, которые сформированы подобным образом, могут оценить эксперты (ведущие менеджеры компании). Оценка одной проблемы состоит из суммы экспертных комбинаций сильных и слабых сторон, возможностей и угроз.

Данный вариант проведения SWOT-анализа предполагает не только оценку выявленных факторов внешней и внутренней среды, но и формирование комплекса мероприятий (проблем), которые должны быть заложены в основу стратегии, и определение порядка их практической реализации. То есть при данном варианте проведения SWOT-анализа не только оцениваются факторы среды, но и практически указывается, для чего делается такая оценка.

Заключение

SWOT-анализ помогает выявить сильные и слабые стороны, а также возможности и угрозы бизнеса. Этот метод подходит для стратегического планирования, особенно если будет работать в комплексе с другими моделями анализов.

Чтобы SWOT-анализ был осуществлен верно, проводите его в команде с вашими специалистами, а также не забывайте учитывать мнение своих покупателей.

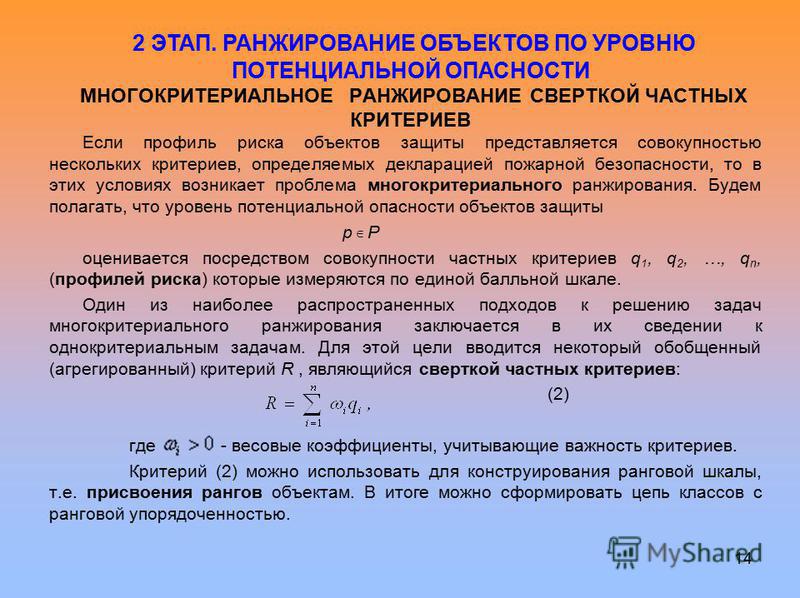

Проблемы определения факторов, влияющих на формирование стоимости предприятия

Библиографическое описание:

Казанцева, С. А. Проблемы определения факторов, влияющих на формирование стоимости предприятия / С. А. Казанцева. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы I Междунар. науч. конф. (г. Москва, апрель 2011 г.). — Т. 1. — Москва : РИОР, 2011. — С. 183-188. — URL: https://moluch.ru/conf/econ/archive/9/258/ (дата обращения: 15.01.2023).

Эффективность управления стоимостью достигается при

правильном построении процесса управления, где все стремления

предприятия, методы и приемы направлены к одной общей цели:

максимизировать стоимость, строя при этом процесс принятия

управленческих решений на ключевых факторах стоимости. Создание и

внедрение процесса управления стоимостью основано на выявлении

главных факторов стоимости, отборе тех из них, на которые может быть

оказано влияние и по отношению к которым, чувствительность стоимости

предприятия наиболее максимальна.

Предназначение факторов стоимости заключается в том, чтобы выделить

ключевые и определить зависимость изменения величины стоимости от

них. Именно поэтому факторы стоимости важны и им уделено особое

внимание.

Факторы стоимости позволяют учесть как доходность предприятия, так и

возможные риски и издержки инвестора. При этом необходимо установить

взаимозависимость факторов друг с другом и определить степень влияния

каждого из них на стоимость.

Фактор стоимости предприятия – это некая

переменная, от которой зависит результативность предприятия

(например, эффективность производства или удовлетворение

потребностей) [, с. 115], и которая влияет на стоимость предприятия

[, с. 16].

Процесс

определения факторов стоимости Т. Коупленд подразделяет на три

стадии: распознавание, установление приоритетов и

институционализация. На стадии распознавания необходимо составить

схему параметров стоимости, которые выявят систематическую связь

элементов предприятия с процессом создания стоимости, а затем свести

ее в единую схему. Установление приоритетов предполагает определение

Установление приоритетов предполагает определение

факторов стоимости, наиболее сильно оказывающих влияние на стоимость.

Стадия институционализации основана на установлении факторов

стоимости в систему измерения стоимости [,

с. 115-120]. Единицей измерения факторов стоимости становятся

показатели деятельности.

При

выявлении факторов стоимости учитываются как финансовые, так и

нефинансовые показатели деятельности предприятия.

Нефинансовые

показатели должны служить определяющим показателем эффективности, а

финансовые – должны суммировать результаты по мере их

поступления. При этом в финансовых показателях отражены результаты

эффективности в прошлом, значит, они больше обращены на прошлое, чем

на будущее. Финансовые показатели отражают только лишь результаты

деятельности предприятия, не раскрывая пути их достижения. Финансовые

показатели не дают возможность проконтролировать эффективность

инвестирования, но помогают проведению внешних сравнений, если

имеются данные соответствующих показателей среднеотраслевых значений

или значений в аналогичных предприятиях.

Нефинансовые показатели

более сложные и всеобъемлющие и должны предсказывать будущие

финансовые результаты. Нефинансовые показатели — это долгосрочные

показатели, которые дают результаты не сразу, а только после

завершения определенного периода деятельности предприятия.

Нефинансовые показатели носят описательный характер, характеризуют

процессы функционирования и напрямую не оказывают воздействие на

формирование стоимости. Их нельзя сравнить со среднеотраслевыми

значениями. Они характеризуют предприятие и дают основу для расчета

финансовых показателей. Поэтому, финансовые и нефинансовые показатели

необходимо использовать в совокупности друг с другом.

При различном разделении

факторов на группы, большинство

отечественных и зарубежных авторов выделяют внешние и внутренние

факторы стоимости, которые состоят из финансовых и нефинансовых

показателей. Факторы отражают социально-экономический уровень

развития страны, региона, уровень развития отрасли, в которой

предприятие функционирует, а также его текущее состояние и

перспективы развития. Выявление и

Выявление и

отслеживание их изменения и влияния на стоимость требует тщательной и

основательной обработки. Для каждого предприятия такие факторы будут

индивидуальны. Единство мнений

отечественных и зарубежных авторов прослеживается и в том, что

рассмотрение факторов стоимости необходимо производить в комплексе

друг с другом, устанавливая их взаимосвязь и взаимозависимость.

Данный факт, безусловно, дает потенциал к решению вопросов о

максимизации стоимости, но не может составить объективной основы

управления стоимостью предприятия, и позволить подойти к решению

проблем управления стоимостью более обоснованно и эффективно, в виду

сложности определения соподчинённости, всех выявленных факторов

стоимости.

Согласно Т. Коупленду

правильное определение факторов стоимости требует соблюдение трех

принципов [,

с. 115]:

— факторы стоимости

должны быть непосредственно связаны с созданием стоимости для

акционеров и доведены до всех уровней предприятия (всех звеньев

организационной структуры). Данный принцип включает в себя единство

Данный принцип включает в себя единство

цели, мнения, для всех работников предприятия, как для руководителей,

так и для рядовых сотрудников;

-

факторы стоимости должны быть выражены не только в финансовой, но и в

операционной форме. Выявление нефинансовых факторов стоимости

помогают понять, чем обусловлены текущие результаты деятельности и

как они сложатся в дальнейшем. Это могут быть такие факторы, как

развитие НИОКР, доля на рынке, обновление автопарка,

расширение/сокращение активов;

— факторы стоимости

должны отражать как текущую деятельность, так и долгосрочные

перспективы роста. Анализ факторов стоимости должен выявить

параметры, от которых зависит рост рентабельности от затрат на

капитал, так же как и повышение текущей рентабельности

инвестированного капитала. Например, сроки внедрения нового

производственного процесса.

Необходимо строить работу

по эффективному использованию таких факторов, которые оказывают

наибольшее влияние на стоимость. Общие факторы стоимости одинаково

Общие факторы стоимости одинаково

хорошо применимы почти ко всем деловым единицам, но они не

эффективны, если не используются на всех уровнях предприятия.

Выявление факторов стоимости может оказаться для предприятия нелегким

процессом, так как это требует индивидуального рассмотрения каждого

производственного уровня. А системы отчетности предприятий не

приспособлены для того, чтобы обеспечивать нужную, для выявления

факторов стоимости, информацию. С помощью аналитических данных,

основанных лишь на информации отчетностей всех уровней предприятия,

невозможно определять достаточное количество ключевых факторов

стоимости. Факторы стоимости необходимо рассматривать в комплексе

друг с другом. Например, такой фактор, как повышение цены на товары

(услуги) может существенно увеличить стоимость, но может и снизить,

если повлечет за собой потерю значительной доли рынка. По этой

причине при выявлении взаимосвязи между факторами стоимости

необходимо рассматривать несколько вариантов их влияния (как правило,

это оптимистический и пессимистический) на дальнейшее развитие

предприятия. Согласование факторов стоимости с решениями позволяет

Согласование факторов стоимости с решениями позволяет

сформировать структуру стоимости, которая в свою очередь облегчает

принятие правильных долгосрочных решений [].

В

зависимости от того, на каком этапе жизненного цикла находится

предприятие, используют различные стратегии для максимизации прибыли

и стоимости предприятия, тем самым факторы создания стоимости будут

различны. Часть факторов оказывает сильное влияние на стоимость

предприятия, однако их улучшение может потребовать значительных

ресурсов и времени. Так, далеко не на всех рынках допустимо свободное

манипулирование ценой, которое позволяло бы воздействовать на

финансовые результаты предприятия. Часто цена диктуется рынком, и ее

изменение происходит независимо от воли руководства предприятия.

Необходимо учитывать этот факт, определяя для каждого финансового

показателя стоимости процент возможного изменения в будущем, и

максимально возможное изменение стоимости под воздействием иных

рассматриваемых факторов стоимости. К финансовым показателям с точки

К финансовым показателям с точки

зрения волатильности могут быть отнесены расходы на закупку сырья и

материалов, цена продукции. Данные показатели также диктуются рынком,

их влияние в разное время может быть неоднородным и не исключено, что

они скажутся на финансовой устойчивости предприятия неблагоприятным

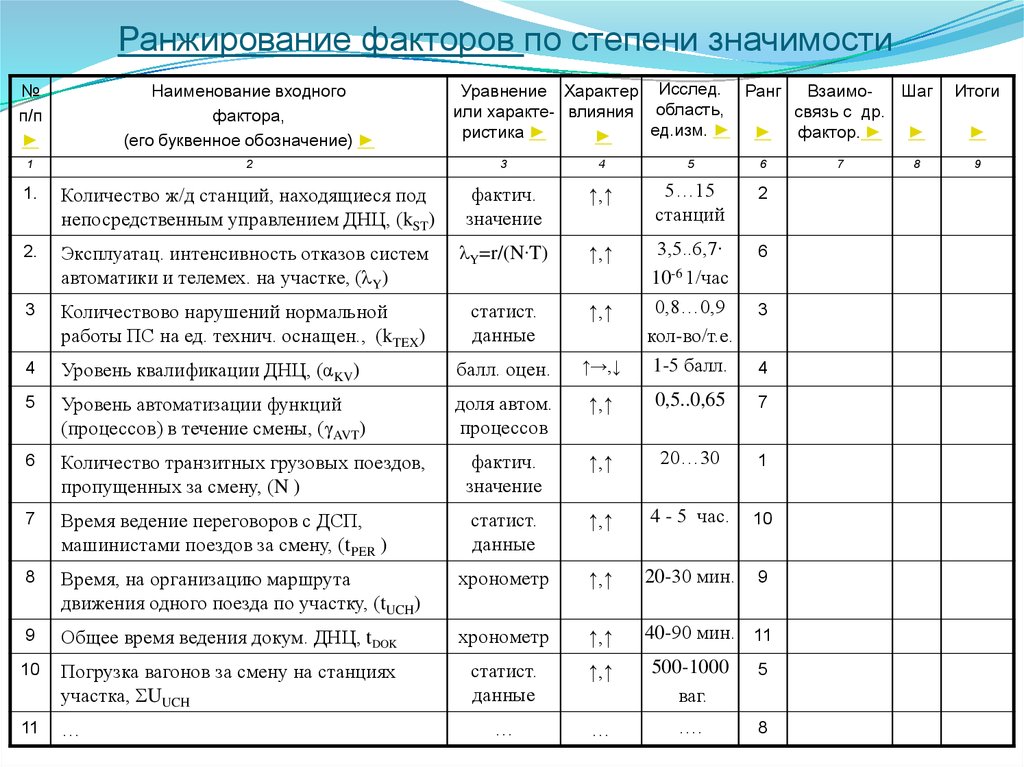

образом. Необходимо проводить ранжирование факторов по степени

значимости.

Выявление и отслеживание

изменения факторов, и их влияния на стоимость требует тщательной и

основательной обработки.

Рассмотрим

содержание факторов стоимости более подробно.

1. Внешние факторы: факторы развития страны, региона, отрасли.

Факторы развития страны –

это основные факторы, характеризующие текущее состояние и прогнозы

развития, оказывают сильное влияние на формирование стоимости

предприятия. Наиболее значимые факторы: ВВП, индекс потребительских

цен, темпы инфляции, уровень экспорта/импорта продукции, изменение

мировых цен, уровень инвестиций, уровень политической стабильности;

стратегические программы правительства, колебания курсов валют,

изменение процентных ставок, уровень средней заработной платы,

уровень безработицы в стране.

Кроме

того, такие факторы как индекс потребительских цен, темпы инфляции,

уровень инвестиций, уровень средней заработной платы, уровень

безработицы, необходимо рассматривать не только в отношении страны,

но и относительно регионов, в которых функционирует предприятие.

Данные

факторы формируют мнение об уровне развития и инвестиционной

привлекательности территории расположения предприятия: страны,

региона.

Следующим уровнем внешних

факторов выделим отрасль, к которой относится предприятие,

особенности и перспективы ее развития. Отраслевые факторы

обусловливают особенности деятельности предприятия, влияя на его

инвестиционную привлекательность, ликвидность, рыночную стоимость.

Вместе с этим, среднеотраслевые данные могут не совпадать с данными

конкретного предприятия, поэтому, их необходимо корректировать в

соответствии с особенностями функционирования предприятия.

Большинство

российских предприятий проблему конкурентоспособности сводят к

конкурентоспособности товаров. Однако при формировании политики

Однако при формировании политики

управления стоимостью необходимо учитывать именно

конкурентоспособность предприятия

в целом, а не товаров в отдельности, так как именно

конкурентоспособность предприятия применима к достаточно длительному

периоду жизненного цикла предприятия.

Вышеперечисленные

факторы, отражающие состояние и развитие страны, региона, отрасли

необходимо рассматривать не только на текущий момент, но и с точки

зрения долгосрочной перспективы, то есть учитывать прогнозные

оптимистический и пессимистический варианты дальнейшего их изменения.

Таким

образом, совокупное влияние внешних факторов обусловливает

инвестиционную привлекательность страны, региона, отрасли

предприятия. Низкая инвестиционная привлекательность отрицательно

влияет на рыночную стоимость предприятий. Низкая рыночная стоимость

(недооцененность) предприятий может быть вызвана тем, что риск

вложения средств инвесторов в страну (регион) с низкой инвестиционной

привлекательностью высок. В этих условиях действия самих предприятий,

В этих условиях действия самих предприятий,

направленные на инвестиционную привлекательность, являются

недостаточными. Необходимы мероприятия по повышению инвестиционной

привлекательности страны, что приведет и к повышению

привлекательности отдельных регионов, отраслей, а вместе с этим и к

повышению привлекательности самих предприятий.

2. Внутренние факторы отражают деятельность предприятия.

Основными

внутренними факторами, влияющими на формирование стоимости

предприятия, являются факторы, отражающие финансово-хозяйственное

состояние предприятия, имидж предприятия и степень его открытости.

Эффективность

системы бизнеса отражают нефинансовые показатели процесса

функционирования предприятия, которые включают в себя историю

создания предприятия, организационно-правовую структуру,

распределение собственного (акционерного) капитала между учредителями

(акционерами), производственные мощности, долю предприятия на рынке,

лицензирование деятельности, наличие зарегистрированных

нематериальных активов (патенты, товарные знаки).

Хозяйственный

процесс всегда связан со множеством событий, имеющих объективный и

субъективный характер, влияние которых может проявляться и

учитываться в управленческом процессе по-разному. Некоторые события

немедленно отражаются на состоянии имущества и обязательствах

предприятия, другие изменяют их потенциально. Текущая деятельность

предприятия, обоснование инвестиционного решения, выбор источника

финансирования и другие подобные действия не затрагивают

имущественного и финансового положения предприятия непосредственно,

но их необходимо квалифицировать как факты хозяйственной жизни и,

безусловно, учитывать при формировании факторов стоимости

предприятия.

Имидж оказывает

значительное влияние на развитие предприятия. Создание и укрепление

имиджа происходит в течение длительного периода времени, с учетом

истории деятельности предприятия. Положительный имидж, степень

узнаваемости предприятия формируется, в первую очередь за счет

качества и гарантий. Чем более узнаваемо предприятие, чем больше

Чем более узнаваемо предприятие, чем больше

положительных отзывов о его деятельности, тем оно наиболее сильное в

конкурентной борьбе.

Производственный

потенциал предприятия определяет перспективу и горизонт развития

предприятия. Он оказывает существенное влияние на формирование

рыночной стоимости предприятия. Как показывает практика, большинство

российских промышленных предприятий создано на базе советских

государственных предприятий, с имеющейся материально-технологической

базой. Основная часть таких предприятий не имеют возможности

внедрения инновационных процессов, обновления основных фондов,

улучшения технологического процесса, увеличения производственной

мощности, в связи с отсутствием достаточного количества денежных

средств. Результатом данных обстоятельств является низкое качество

продукции и снижение спроса на данную продукцию. Таким образом,

предприятия, не имеющие возможности обновления технологического

процесса, в соответствии с научно-техническим прогрессом, являются

неэффективными, чаще всего темпы роста расходов превышают темпы роста

доходов. Рыночная стоимость таких предприятий может снижаться в

Рыночная стоимость таких предприятий может снижаться в

короткий период времени на значительную величину. Производственный

потенциал предприятия создается наличием лицензий, нематериальных

активов, основных фондов, уровнем запасов, технологическим процессом,

производственной мощностью.

Наряду с

вышеперечисленными внутренними факторами выделим факторы, отражающие

степень открытости предприятия. При рассмотрении степени влияния

открытости предприятия на стоимость, к закрытым предприятиям относим

все предприятия, акции которых не обращаются на фондовом рынке или не

выпускаются по определению. Данные факторы рассматривают условия

распределения акционерного (уставного) капитала, размер пакета акций

(доли в уставном капитале), его распыленность, контрольность,

ликвидность предприятия. Кроме этого, на величину стоимости

предприятий открытого типа оказывают влияние такие факторы, как

наличие спроса и предложения на акции предприятия, активность рынка,

влияние государства, выступающего в качестве акционера. Одним из

Одним из

важнейших факторов, влияющих на стоимость предприятия, является

показатель ликвидности предприятия. Ликвидность включает в себя и

ликвидность рынка, ликвидность активов и ликвидность самого

предприятия. Фактор ликвидности оказывает достаточно сильное влияние

на рыночную стоимость предприятия. Повышение ликвидности ведет к

увеличению рыночной стоимости предприятия.

Далее сформированы

факторы, влияющие на формирование рыночной стоимости предприятия,

которые представлены на рисунке 1.

Рисунок

1.

Факторы, влияющие на

формирование рыночной стоимости предприятия

Так

существует прямая взаимосвязь между стоимостью предприятий и

экономическими факторами, такими как благосостояние населения,

валовой внутренний продукт, производительность труда, уровень

занятости. Предприятие создает свою стоимость под влиянием внешних

факторов, и его деятельность непосредственно зависит от их колебания.

При этом динамика развития предприятия, его финансовые показатели,

спрос на продукцию создают базу для определения состояния и развития

отрасли, в которой задействовано предприятие. В свою очередь, факторы

развития отрасли влияют на экономические факторы, формирующие в итоге

положение региона, страны. Таким образом, совокупность внешних и

внутренних факторов изменяясь в течение времени, влияет на стоимость

предприятия и, вместе с этим формирует развитие отрасли, региона,

страны.

Факторы, создающие

стоимость между собой тесно переплетаются и взаимосвязаны.

Рассматривать влияние факторов на стоимость обособленно друг от друга

не целесообразно, это может привести к неправильным конечным

результатам.

Влияние факторов на стоимость предприятия различно

для каждого предприятия, и зависит от специфики деятельности

предприятия, этапа жизненного цикла, особенностей управления.

Как советуют, Т.

Коупленд, Т. Коллер, Дж. Муррин [] для того, чтобы видеть общую

картину деятельности предприятия и глубинные причины возникновения

проблем, достаточно пяти – десяти ключевых факторов стоимости,

верхний предел может достигать двадцати. При использовании более 20

факторов стоимости, предприятие может столкнуться с трудностями при

выборе тех, которым следует уделять основное внимание. Главной

ступенью в этапе выявления факторов, влияющих на стоимость, является

выработка мнения о положительном или отрицательном влиянии факторов

на стоимость предприятия. Обозначить степень влияния факторов

возможно только при более детальном тщательном рассмотрении и

изучении деятельности предприятия, в результате которого предлагается

из всего множества факторов выделять и в дальнейшем учитывать не

более 20 ключевых. Анализируя деятельность предприятия, и сравнивая

факторы стоимости необходимо отвечать на вопрос, какой из факторов

имеет наибольшее воздействие на развитие предприятия (метод парных

сравнений), и дать им оценку. Для простоты и удобства работы в

Для простоты и удобства работы в

дальнейшем с выбранными факторами необходимо произвести «оцифровку»,

приписывая категориям численные значения – баллы, см. таблицу

1.

Таблица 1

Шкала стратегической значимости влияния факторов

|

Степень влияния факторов на

|

Баллы |

|

низкая |

1 |

|

ниже средней |

2 |

|

средняя |

3 |

|

выше средней |

4 |

|

высокая |

5 |

|

очень высокая |

6 |

Данная

шкала позволяет из всего множества факторов выделить ключевые,

обработка которых в дальнейшем необходима для формирования стоимости

предприятия. В результате ранжирования предлагается использовать

В результате ранжирования предлагается использовать

предпочтительно, категории: «выше средней», «высокая»

и «очень высокая», то есть 4 и более баллов.

При

работе с факторами стоимости использование автоматизированных систем

не является предпочтительным фактом, так как не дает возможности

рассмотреть всю цепочку влияния факторов друг на друга, а, значит и

их влияния на стоимость. Таким образом, может сработать принцип GIGO

— «мусор на входе — мусор на выходе», при котором

компьютерная обработка данных сама по себе не делает получаемые

результаты более достоверными.

Факторы

стоимости напрямую зависят от качества и количества имеющейся

информации: чем более полная информация имеется, тем ранжирование

факторов по значимости, оказывающих влияние на стоимость предприятия

сегодня и в перспективе, будет более точным.

Литература:

Григорьев В.

В.,

Федотова М. А. Оценка предприятий: Теория и практика. М.: ИНФРА-М,

1997.

Егерев И.А. Стоимость бизнеса: искусство

управления: Учеб.пособие. М.: Дело, 2003. 480 с.

Егерев И.А. Факторы управления

стоимостью: выявление и анализ. //Вопросы оценки. 2000. — №3.

Козырь Ю.В. Стоимость компании: оценка и

управленческие решения.-М.:Издательство «Альфа-Пресс»,

2004. – 200с.

Коупленд Т.,

Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление.-3-е

изд., перераб. и доп./Пер.с англ. – М.:ЗАО «Олимп-Бизнес»,

2005. – 576 с.: ил.Мордашов С.Н.

Рычаги управления стоимостью компании // Рынок ценных бумаг. 2001.

№15.

Оценка стоимости предприятия

(бизнеса)/А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В.

Тазихина, Е.Н. Иванова, О.Н. Щербакова. – М.: ИНТЕРРЕКЛАМА,

2003. – 544 с.Самохвалов В.

Как

определить ключевые финансовые факторы стоимости? // Журнал

«Управление компанией». 2004. — №5.

Скотт М.Факторы

стоимости: Руководство для менеджера по выявлению рычагов создания

стоимости / Пер. с анг. – М.: ЗАО «Олимп –

Бизнес», 2000. – 432 с.

Управление стоимостью: Оценочные

технологии в управлении предприятием: Учеб. пособие по специальности

«Финансы и кредит» / В.В. Криворотов, О.В. Мезенцева. –

М.: ЮНИТИ-ДАНА, 2005. -111 с.

В.,

В.,

Как

Как

Основные термины (генерируются автоматически): стоимость, стоимость предприятия, предприятие, влияние, показатель, рыночная стоимость предприятия, инвестиционная привлекательность, рыночная стоимость, сильное влияние, технологический процесс.

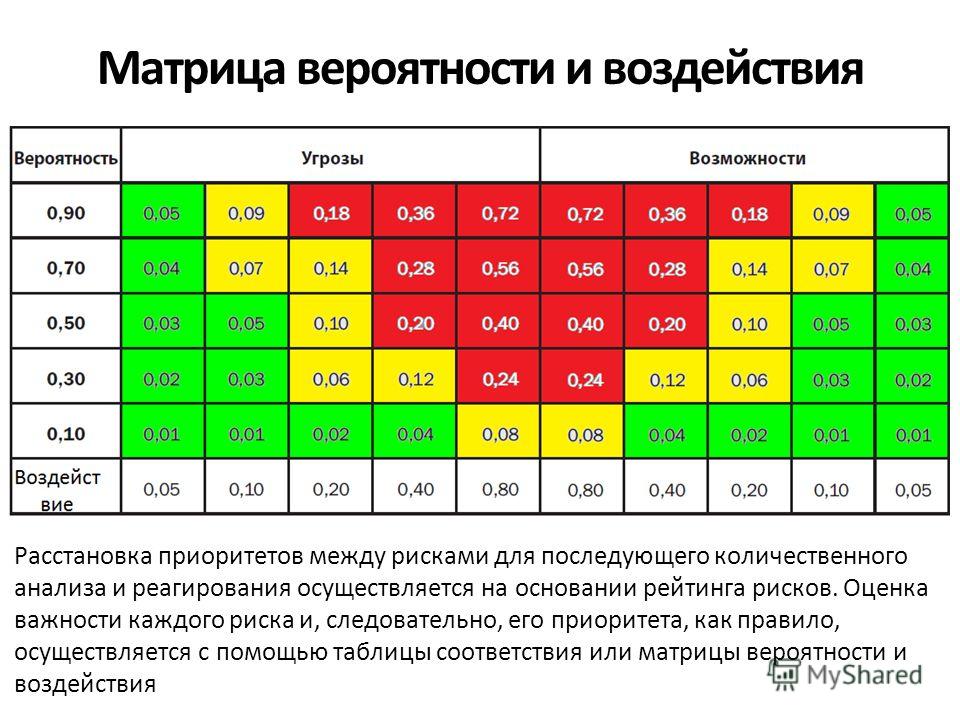

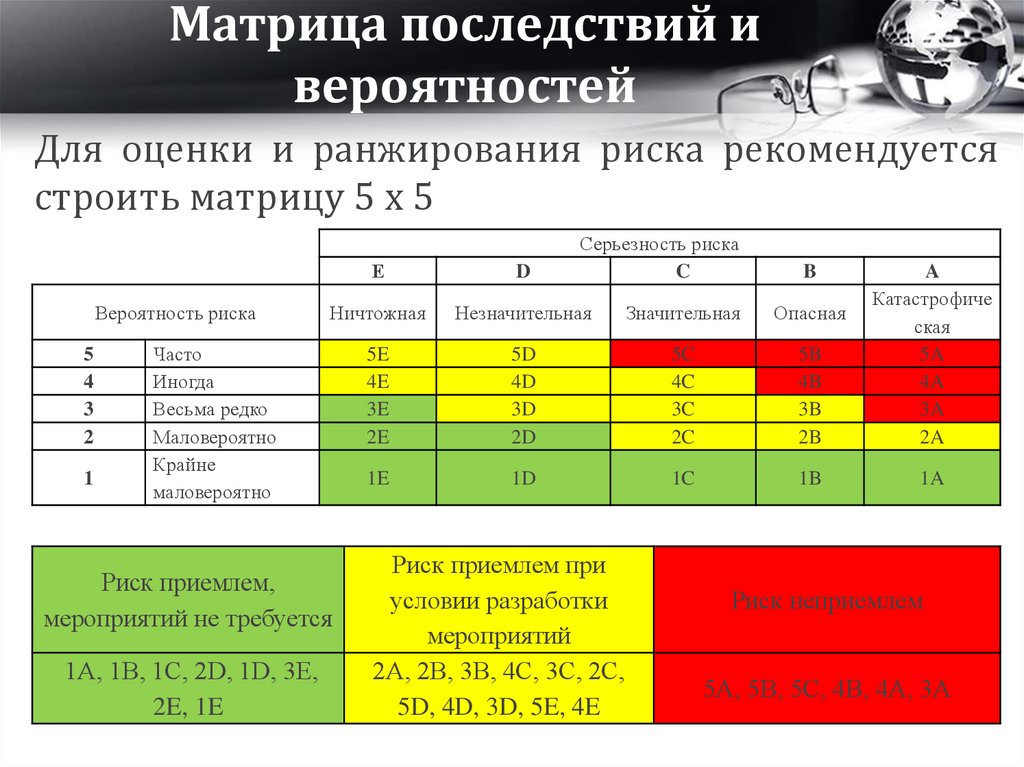

Более простой способ оценки рисков? | ERM — Enterprise Risk Management Initiative

В качестве исполнительного директора ERM-инициативы Университета штата Северная Каролина Бонни Хэнкок тесно сотрудничает с руководителями высшего звена, разрабатывая и внедряя процессы управления корпоративными рисками (ERM) в организациях, которые они обслуживают. Это практическое консультирование приводит к пониманию методов, полезных для решения ряда практических проблем, связанных с обеспечением того, чтобы процессы ERM добавляли ценность, не перегружая процесс. В этой статье Бонни описывает методы, которые могут упростить процесс приоритизации рисков.

Это практическое консультирование приводит к пониманию методов, полезных для решения ряда практических проблем, связанных с обеспечением того, чтобы процессы ERM добавляли ценность, не перегружая процесс. В этой статье Бонни описывает методы, которые могут упростить процесс приоритизации рисков.

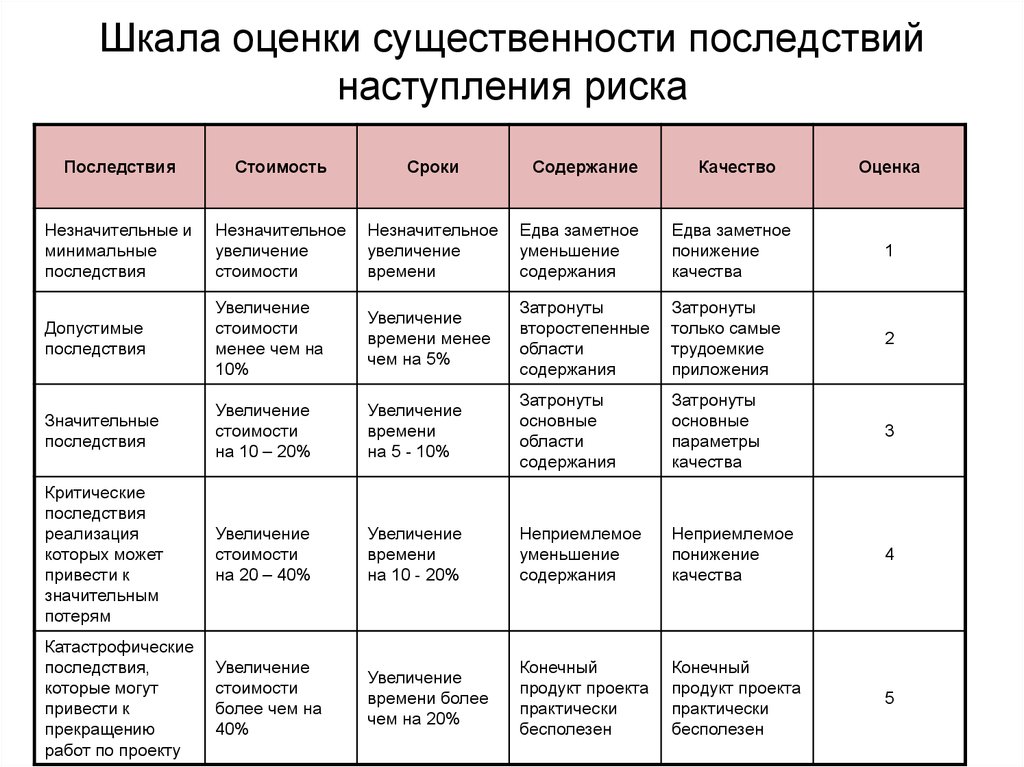

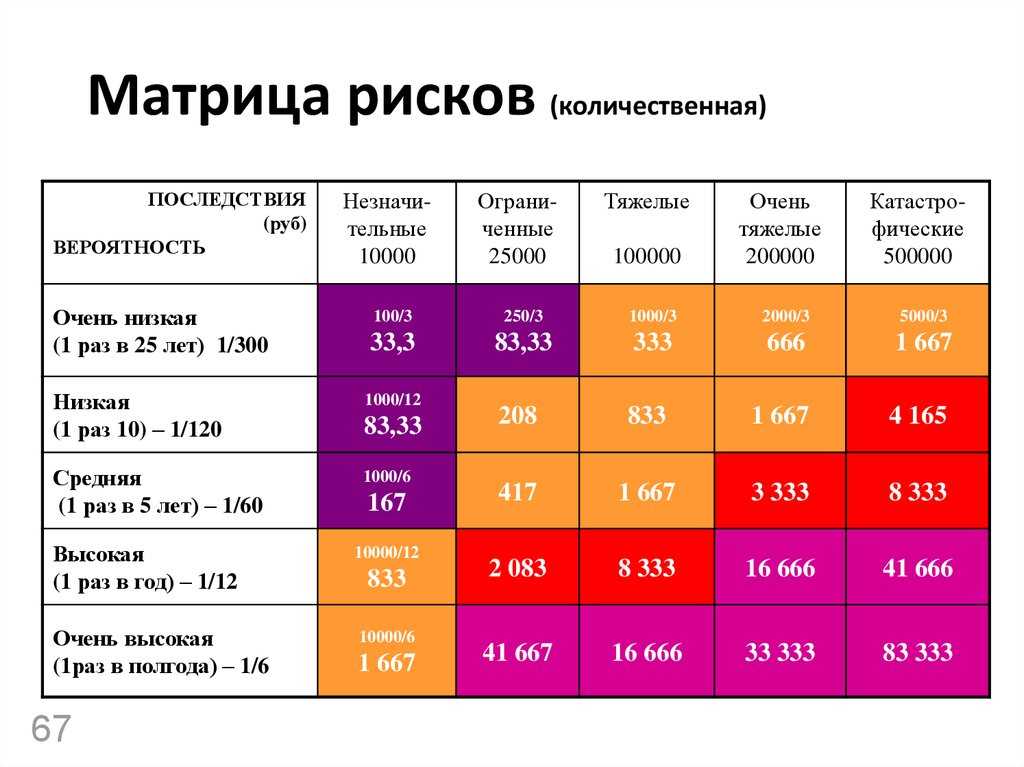

Подавляющее большинство компаний оценивают риски, оценивая как вероятность наступления события риска, так и влияние события риска, если оно произойдет. Фактическое ранжирование рисков затем определяется путем вычисления произведения вероятности x оценки воздействия или, в некоторых случаях, суммы оценок вероятности риска и воздействия. При использовании этой методологии организация должна разработать оценочные шкалы как для вероятности, так и для воздействия (и любых других аспектов, которые необходимо оценить, например, скорость или готовность), а также определения для каждого пункта шкалы.

Проблема

Сотрудники организации, которые вносят свой вклад в ранжирование, затем должны отдельно оценивать каждый риск в списке, часто состоящем из 30-50+ рисков как по вероятности, так и по влиянию. Поскольку я наблюдал этот процесс оценки в течение долгого времени, он, кажется, часто приводит к тому, что оценки риска «сгруппированы» вместе в середине шкалы. И хотя такой процесс оценки может дать представление о некотором уровне точности, конечный результат представляет собой просто среднее число мнений или суждений отдельных лиц относительно вероятности и воздействия каждого риска.

Поскольку я наблюдал этот процесс оценки в течение долгого времени, он, кажется, часто приводит к тому, что оценки риска «сгруппированы» вместе в середине шкалы. И хотя такой процесс оценки может дать представление о некотором уровне точности, конечный результат представляет собой просто среднее число мнений или суждений отдельных лиц относительно вероятности и воздействия каждого риска.

Позвольте мне проиллюстрировать. Типичный процесс включает в себя несколько человек, оценивающих вероятность возникновения каждого события риска по шкале от 1 до 5, а затем они оценивают влияние каждого из этих рисков по другой шкале от 1 до 5. Затем вычисляется среднее значение для всех оценок правдоподобия, а затем для всех оценок воздействия. При использовании этого процесса с некоторой частотой происходят две вещи. Во-первых, когда у человека нет твердого мнения или прямого знания о конкретном риске, оценка по умолчанию, как правило, равна 3 по шкале от 1 до 5. Кроме того, процесс усреднения имеет тенденцию «сглаживать» любые различия во мнениях, так что многие риски будут иметь оценки, близкие к 9. (произведение среднего рейтинга правдоподобия 3 и среднего рейтинга воздействия 3). Несмотря на то, что таким образом вы все равно можете прийти к десятке основных рисков, может быть относительно небольшая разница в общей оценке риска (LxI) между риском № 5 и риском № 15, например.

(произведение среднего рейтинга правдоподобия 3 и среднего рейтинга воздействия 3). Несмотря на то, что таким образом вы все равно можете прийти к десятке основных рисков, может быть относительно небольшая разница в общей оценке риска (LxI) между риском № 5 и риском № 15, например.

Альтернативный подход: принудительное ранжирование рисков

В результате я недавно начал выступать за использование «принудительного ранжирования» рисков, чтобы лучше отделить более значительные риски и упростить процесс ранжирования рисков. Процесс принудительного ранжирования имеет несколько преимуществ. Во-первых, когда организации используют такой принудительный процесс ранжирования, не нужны никакие шкалы оценок. Во-вторых, процесс оценки риска может выполняться быстрее, чем если бы от отдельных лиц требовалось оценить ряд рисков по нескольким параметрам (например, вероятность, влияние, скорость и т. д.). В-третьих, эта методология обычно приводит к большему «разделению» показателей риска, что упрощает выявление главных рисков. Хотя ранжирование может показаться более субъективным на первый взгляд, важно отметить, что существует также высокая степень субъективности, когда люди делают оценки, используя шкалы от 1 до 5 для различных параметров, обсуждавшихся выше.

Хотя ранжирование может показаться более субъективным на первый взгляд, важно отметить, что существует также высокая степень субъективности, когда люди делают оценки, используя шкалы от 1 до 5 для различных параметров, обсуждавшихся выше.

В качестве примера процесса принудительного ранжирования каждого человека, вносящего свой вклад в оценку, просят выбрать то, что, по его мнению, входит в первую десятку рисков в порядке ранжирования. Первому выявленному риску присваивается 10 баллов, второму — 9 баллов, и далее до десятого риска присваивается 1 балл. Баллы, предоставленные всеми людьми, суммируются для каждого риска и ранга в порядке от самого высокого до самого низкого общего балла. Например, предположим, что три человека из 15 членов руководства оценивают риск как риск номер один, четыре человека оценивают его как риск номер два, пять человек оценивают его как риск номер три, двое оценивают его как риск номер четыре. риск, и один человек оценивает этот конкретный риск как риск номер пять. Этот риск получит общую оценку риска (3×10 + 4×9).+ 5х8 + 2х7 + 1х6 = 126 очков). Этот риск будет иметь более высокий рейтинг, чем другие риски, получившие общее количество баллов менее 126.

Этот риск получит общую оценку риска (3×10 + 4×9).+ 5х8 + 2х7 + 1х6 = 126 очков). Этот риск будет иметь более высокий рейтинг, чем другие риски, получившие общее количество баллов менее 126.

Если ваша организация проводила оценку как вероятности, так и воздействия, возможно, стоит обновить вашу оценку, используя принудительное ранжирование, чтобы увидеть, изменятся ли результаты в каком-либо значительным образом. В тех ситуациях, когда я видел использование методологии принудительного ранжирования, лица, предоставляющие ранжирование, оценили простоту процесса, и результаты показали гораздо большее разделение рисков, особенно при сравнении результатов между различными демографическими группами (например, Совет директоров, C -Сюита, ВП и др.). В некоторых случаях, хотя и гораздо реже, я слышал, что есть люди, которым трудно ранжировать риски без явного ранжирования вероятности и воздействия; так что этот процесс может быть не для всех. Набор методов, используемых при оценке рисков, еще раз иллюстрирует важность адаптации процессов управления рисками предприятия к потребностям организации.

Если вам интересно узнать о различных методах, используемых организациями для оценки рисков, следите за нашим аналитическим документом Обзор практики оценки рисков , который выйдет в середине ноября. Этот предстоящий аналитический документ включает ряд примеров процессов оценки рисков, действующих в компаниях, представленных в Консультативном совете Инициативы ERM. Эта статья и аналитический документ, который скоро будет выпущен, будут доступны для скачивания на нашем веб-сайте ERM Initiative:

www.erm.ncsu.edu

Загрузите копию статьи здесь.

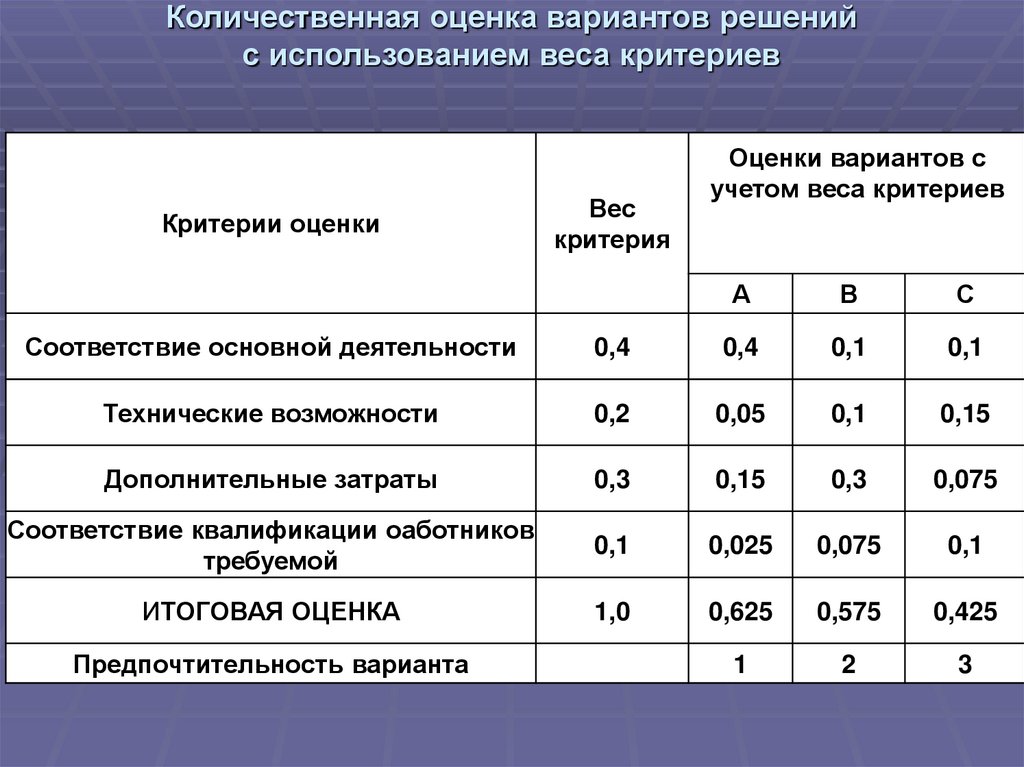

Как использовать матрицу решений, чтобы сделать трудный выбор

Как бизнес-аналитик, вы должны принимать множество важных решений. От стратегического планирования до оценки политик и моделирования процессов ваш выбор часто бывает сложным и оказывает непосредственное влияние на бизнес.

Когда так много поставлено на карту (и так много факторов, которые нужно учитывать), как вы можете знать, делаете ли вы лучший выбор?

Матрица решений может помочь.

Что такое матрица решений?

Матрица решений — это инструмент, который помогает бизнес-аналитикам и другим заинтересованным сторонам оценивать свои варианты с большей ясностью и объективностью. Матрица решений (или сетка) может:

- Уменьшить усталость от принятия решений.

- Уменьшите субъективность в принятии решений.

- Уточнить и расставить приоритеты вариантов.

Таблицы принятия решений определяют критерии принятия решения и ранжируют их на основе наиболее важных факторов. Эти сетки предоставляют аналитикам измеримый метод для систематической оценки их вариантов.

Матрица решений также известна под другими именами, в том числе:

- Матрица Пью

- Сетка решений

- Анализ возможностей

- Многоатрибутная теория полезности

- Анализ сетки

- Матрица выбора задач

- Форма оценки критериев

- Матрица выбора задач

Другим типом матрицы принятия решений является матрица Эйзенхауэра, но она фокусируется на определении и ранжировании личных приоритетов, а не на основных бизнес-решениях. Несмотря на то, что требуются некоторые базовые расчеты, концепция и применение довольно просты и понятны.

Несмотря на то, что требуются некоторые базовые расчеты, концепция и применение довольно просты и понятны.

Когда использовать матрицу решений

Матрица решений хороша тем, что ее можно применять ко многим типам решений. Тем не менее, это наиболее эффективно, когда вы или ваша команда сравниваете несколько вариантов или критериев, которые необходимо сузить до одного окончательного выбора.

Это обычное решение для бизнес-аналитиков, а также руководителей проектов, бизнес-лидеров, дизайнеров и других заинтересованных сторон, которым приходится совмещать множество возможностей со сложными критериями и требованиями.

Как составить матрицу решений

Красота матрицы решений заключается в том, насколько просто ее создать. Вы можете создать матрицу решений вручную на листе бумаги, доске или в электронной таблице. Также доступны онлайн-шаблоны.

Готовый шаблон матрицы решений Lucidchart поможет вам сразу приступить к работе. Благодаря богатым функциям, таким как связывание данных и условное форматирование, вы можете настраивать свои шаблоны, чтобы быстрее находить лучшее решение.

Благодаря богатым функциям, таким как связывание данных и условное форматирование, вы можете настраивать свои шаблоны, чтобы быстрее находить лучшее решение.

Матрица решений организована в виде таблицы строк и столбцов. В строках перечислены потенциальные варианты, а в столбцах указаны различные факторы или критерии принятия решений, которые следует учитывать.

Проведение пошагового анализа принятия решений

Мы будем использовать простое решение, чтобы проиллюстрировать, как работает базовая матрица решений. Допустим, вы хотите пригласить свою команду в ресторан, чтобы отпраздновать победу. Матрица решений может помочь вам выбрать, куда идти.

1. Создайте матричную таблицу

Первый шаг — создать свою матрицу. Как отмечалось ранее, таблица будет организована в виде строк параметров и столбцов критериев. Заполните строки различными вариантами, которые вы рассматриваете. В этом примере ваши варианты могут быть:

- Fancy New York Steakhouse

- Элегантная итальянская кухня

- Веселая мексиканская закусочная

- Интерактивный японский ресторан

Далее вы определите критерии, которые будете использовать для их оценки.

2. Критерии мозгового штурма

Теперь, когда у вас есть таблица и варианты, вы можете провести мозговой штурм, какие факторы или критерии вы будете использовать. Общие критерии для бизнес-решений включают:

- Стоимость

- Возврат инвестиций

- Бай-ин (от команды или клиентов)

- Влияние на другие системы

- Необходимые ресурсы (время, деньги, люди)

- Простота реализации

- Ценность для клиента

- Возможные проблемы или негативные последствия

- Актуальность проблемы

Если применимо, привлеките клиентов или других заинтересованных лиц, чтобы помочь вам сузить список критериев оценки до наиболее важных.

Обдумывая, определите, какими атрибутами должно обладать окончательное решение. Это поможет вам заранее исключить варианты, которые не соответствуют вашим требованиям.

В нашем примере вы можете рассмотреть следующие критерии или требования:

- Приспособления для пищевой аллергии

- Стоимость

- Развлечения

- Настройки команды

- Расстояние от офиса

3.

Оцените и ранжируйте критерии

Оцените и ранжируйте критерии

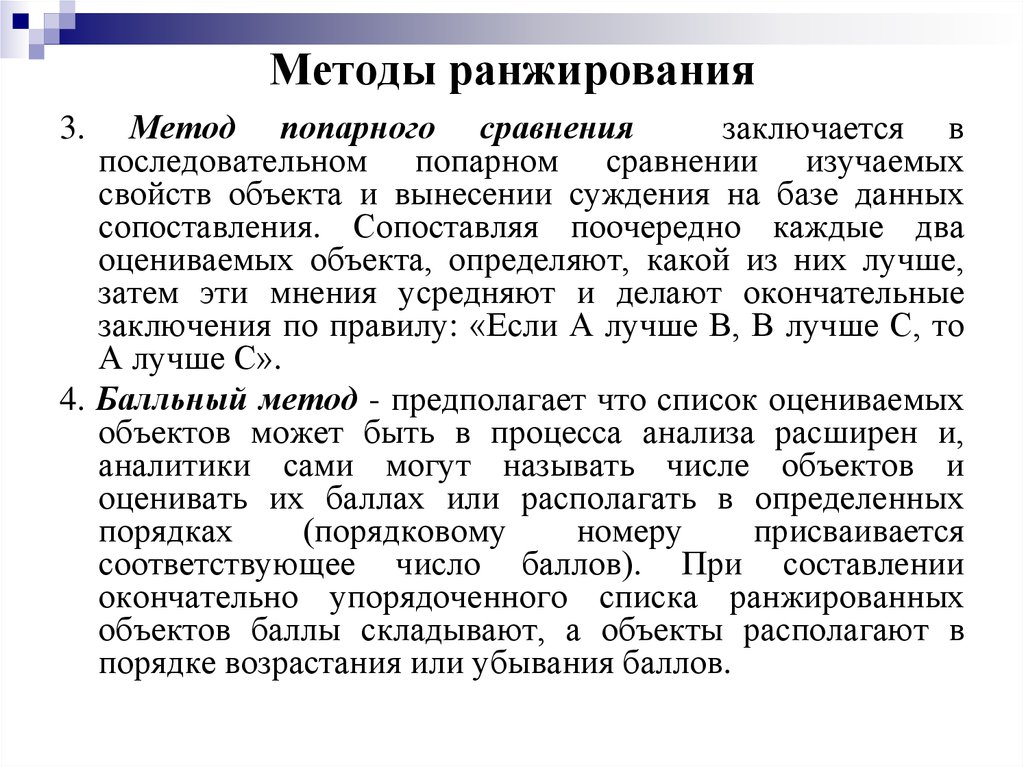

Теперь вы оцените свои критерии принятия решений по сравнению с вариантами. Другими словами, вы будете оценивать, насколько хорошо соответствует каждому критерию каждый вариант. Есть несколько способов сделать это:

Метод 1: Оцените критерии по шкале (обычно 1-3 или 1-5). Чем выше число, тем лучше этот критерий соответствует варианту.

Метод 2: Ранжируйте варианты по критериям. По каждому критерию ранжируйте свои варианты в зависимости от того, насколько хорошо каждый из них соответствует требованию (1 — низкий или наименее желательный).

Метод 3: Используйте метод матрицы Пью и сравните свои варианты с базовым уровнем. Ваш базовый план может быть либо одним из рассматриваемых вариантов, либо существующим решением, которое ваша команда или компания использует и планирует заменить. По каждому критерию оцените вариант по сравнению с базовым уровнем как хуже (-1), так же (0) или лучше (+1).

Чтобы применить метод матрицы Пью к примеру с рестораном, предположим, что ранжирование выглядит следующим образом:

тот же уровень приоритета. Например, если у вас есть строгие бюджетные ограничения, стоимость может быть важнее других критериев в таблице.

Чтобы измерить эту разницу в приоритете, вам нужно взвесить требования от наименее важных к наиболее важным. Проще всего использовать ту же шкалу, что и вы, для ранжирования вариантов.

5. Оцените свои варианты

Наконец, пришло время оценить ваши варианты, чтобы определить, какое решение принять.

Чтобы рассчитать окончательную оценку каждого варианта, просто умножьте рейтинг каждого варианта на вес каждого критерия. Например, если вы указали стоимость в качестве критерия с весом 5, а вариант А имел ранг 2 для этого критерия, вы должны умножить 5 на 2, чтобы получить 10.

Вы повторяете этот процесс для каждого варианта по каждому критерию.