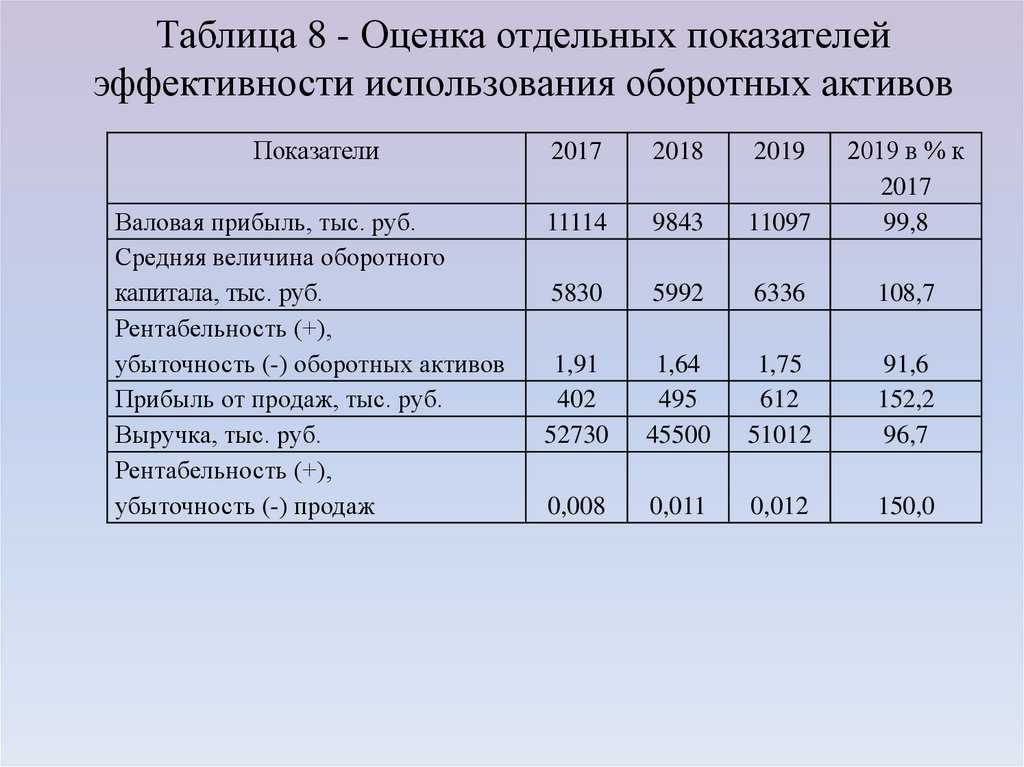

Содержание

Ранжирование проектов — Энциклопедия по экономике

При формировании инвестиционной программы учет риска производится с позиций оптимизации программы. В основе данного метода лежит принцип ранжирования проектов либо по критериям эффективности, либо по критериям риска, либо по их сочетанию.

[c.181]

А. Ранжирование проектов на глаз.

[c.390]

Если Р/ > 1, 0, то проект привлекателен. Этот метод можно использовать для ранжирования проектов с различными затратами. [c.316]

Сравнение проектов с целью принятия правильных инвестиционных решений — самая сложная проблема в планировании развития предприятия. Хотя достаточно часто рассмотренные критерии оценки эффективности инвестиционных проектов дают сходное ранжирование проектов по степени привлекательности, упорядочения по разным критериям, а следовательно, и рекомендации при работе со взаимно исключающими проектами могут оказаться различными. Таким образом, конфликты между критериями требуют более подробного исследования. [c.323]

[c.323]

Рассмотрим более подробно некоторые виды несоответствия и способы разрешения конфликтов между NPV, IRR и Р/ при ранжировании проектов по степени привлекательности. [c.324]

Несоответствие во времени денежных поступлений. При оценке взаимно исключающих проектов, различающихся последовательностью во времени денежных поступлений, также могут возникнуть конфликты в ранжировании проектов между критериями NPV (или PI) и /ЯЯ из-за различных не явно подразумеваемых предпосылок о ставке, по которой реинвестируются промежуточные денежные поступления. (Конфликта между NPV и PI возникнуть в данном случае не может, так как [c.325]

В блок Отбор и ранжирование — входят задачи, обусловленные тем обстоятельством, что условия осуществления инвестиционной деятельности могут быть различными. Чаще всего инвестор, например предприятие, имеет несколько инвестиционных возможностей. В этом случае и возникает проблема выбора. Как правило, имеет место одна из двух ситуаций (1) выбор проекта (возникает в том случае, если доступные к реализации проекты являются альтернативными, т. е. реализация одного из них автоматически означает отказ от реализации других) (2) ранжирование проектов (эта ситуация появляется в том случае, когда проекты не являются альтернативными, но компания не может реализовать их немедленно, например, в силу ограниченности источников финансирования поэтому по мере появления источника очередной проект может быть принят к реализации. В этом случае с помощью критериев количественной оценки проекты ранжируются по степени их предпочтительности).

[c.366]

е. реализация одного из них автоматически означает отказ от реализации других) (2) ранжирование проектов (эта ситуация появляется в том случае, когда проекты не являются альтернативными, но компания не может реализовать их немедленно, например, в силу ограниченности источников финансирования поэтому по мере появления источника очередной проект может быть принят к реализации. В этом случае с помощью критериев количественной оценки проекты ранжируются по степени их предпочтительности).

[c.366]

Ранжирование проектов. Вторая ситуация появляется тогда, когда проекты не являются альтернативными, но компания не может реализовать их немедленно, например, в силу ограниченности источников финансирования поэтому по мере появления источника очередной проект может быть принят к реализации. В этом случае с помощью критериев количественной оценки проекты ранжируются по степени их предпочтительности. [c.431]

При наборе независимых проектов для наиболее выгодного распределения инвестиций ранжирование проектов производится с учетом значений внутренней нормы доходности. [c.258]

[c.258]

Без рассмотрения приростных вложений внутренняя норма доходности не может служить надежным критерием для ранжирования проектов различных масштабов. Он также ненадежен при выборе проектов с различным распределением денежных потоков во времени. Например, фирма может осуществить либо только проект 3, либо только проект И (проект К в данном случае не принимайте во внимание) [c.88]

Проблема касается выбора набора выполнимых проектов, который обеспечил бы максимальное значение чистой текущей стоимости в условиях ограниченного объема средств для капиталовложений. Для ранжирования проектов, претендующих на одни и те же ограниченные средства, широко используется индекс доходности. [c.462]

На втором этапе инвестиционные проекты, намечаемые к включению в программу реальных инвестиций предприятия ранжируются по каждому из показателей, включенных в систему ограничений их отбора (по методике, аналогичной ранжированию проектов по главному критерию их отбора).

[c. 265]

265]

Таким образом, в обоих случаях (см. рис. 5.7, а и 5.7, б) отсутствует конфликт при ранжировании проектов по трем различным критериям. [c.158]

Рассмотрим некоторые практические ситуации, в которых приходится принимать решение по ранжированию проектов с различными несоответствиями и находить способы разрешения конфликтов между NPV, IRR и PI. [c.158]

Ранжирование проектов А—Е по критериям эффективности [c.150]

Ранжирование проектов по основным критериям эффективности ДЧД, Гд, Т показывает трудности выбора проекта капиталовложений. За исключением проекта Г—наилучшего почти по всем критериям вследствие быстрого срока возврата вложений, за которым следует 6-летний период получения доходов, выбор должен быть сделан между проектами Б, А, В, Д. По критериям Ер и Тя будут выбраны проекты Б и А. Этот вывод подтверждает известное мнение о том, что данные критерии отдают преимущество краткосрочным проектам. [c.151]

Выбор совокупности проектов для финансирования Ранжирование проектов, начиная с наилучшего, до исчерпания инвестиционного бюджета Выбор совокупности проектов, которая удовлетворяет оптимальному сочетанию различных уровней риска и экономических показателей

[c. 104]

104]

По итогам оценки производится ранжирование проектов по критерию их ликвидности. Для [c.8]

При сопоставлении нескольких вариантов сооружения проектируемого объекта критерием оптимальности варианта является максимальное значение вн, т.е. этот показатель может служить для ранжирования проектов по степени эффективности. Однако сравнивать варианты можно при тождественности их основных исходных параметров [c.44]

Преимущество этого метода как критерия отбора проекта — простота понимания и расчетов, определенность суммы начальных капитальных вложений, возможность ранжирования проектов в зависимости от сроков окупаемости. Он особенно рекомендуется (например, ЮНИДО) для анализа степени риска, который выполняется в политически нестабильных странах и в технологически быстро устаревших отраслях промышленности. Его основные недостатки— метод игнорирует отдачу от вложенного капитала (т. е. не оценивает его прибыльность), дает одинаковую оценку равным инвестициям независимо от срока их окупаемости (т. е. 1 млн д.е., полученный спустя год или 10 лет, оценивается одинаково). Кроме того, этот метод не позволяет измерить прибыльность проектного решения, а основное внимание обращается на сто ликвидность.

[c.108]

е. 1 млн д.е., полученный спустя год или 10 лет, оценивается одинаково). Кроме того, этот метод не позволяет измерить прибыльность проектного решения, а основное внимание обращается на сто ликвидность.

[c.108]

Видно, что ранжирование проектов S и L не зависит от того, какой из двух критериев использован проект S более предпочтителен, чем L, если два про екта взаимоисключающие, и принимается только проект 5, если установлено ограничение на срок окупаемости в виде трех лет Тем не менее нередко эти два критерия дают различные результаты при ранжировании анализируемых проектов. [c.213]

Влияние дисконтной ставки на ранжирование проектов по критерию NPV [c.219]

Формирование портфеля на основе критерия IRR предполагает включение в портфель инвестиционных проектов с доходностью (с учетом риска), превышающей цену капитала, и ранжирование проектов. Строится график инвестиционных возможностей (IOS) предприятия, характеризующий рассматриваемые проекты в порядке снижения IRR. На график IOS накладывается график предельной цены капитала (МСС) Предприятия, представляющий собой динамику средневзвешенной цены капитала, как функции объема необходимых финансовых ресурсов. При этом график IOS является убывающим, а график МСС — возрастающим (рис. 12).

[c.333]

На график IOS накладывается график предельной цены капитала (МСС) Предприятия, представляющий собой динамику средневзвешенной цены капитала, как функции объема необходимых финансовых ресурсов. При этом график IOS является убывающим, а график МСС — возрастающим (рис. 12).

[c.333]

Задача D оценка наиболее эффективной совокупности проектов из заданного их множества. По существу, эта задача является задачей оптимизации и обобщает в определенном смысле три предыдущие. Одновременно она дает возможность выбора наиболее эффективной программы инвестиций. В рамках задачи D может осуществляться к ранжирование проектов (или их совокупностей). [c.36]

В реальной жизни вполне вероятна ситуация, когда необходимо сравнивать проекты разной продолжительности. Речь может идти как о независимых, так и об альтернативных проектах. В частности, сравнение независимых проектов может иметь место, когда заранее не известен объем доступных источников финансирования в этом случае проводится ранжирование проектов по степени их приоритетности, т. е. они как бы выстраиваются в очередь — по мере появления финансовых возможностей проекты последовательно принимаются к внедрению.

[c.95]

е. они как бы выстраиваются в очередь — по мере появления финансовых возможностей проекты последовательно принимаются к внедрению.

[c.95]

Система планирования и управления проектами предусматривает процедуры оптимизации процесса распределения ограниченных средств бюджета на основе установленных приоритетов ранжирование проектов с целью определения наиболее актуальных из них. [c.96]

Таблица ранжирования проектов (правило Парето) [c.389]

Для применения правила Борда вводится специальный столбец в таблице ранжирования проектов (см. таблицу 9.3.4), значения в котором соответствуют рангу строки. Таким образом, проект, имеющий наилучшее значение по какому-либо показателю, имеет по данному показателю ранг 5 , а ранг 1 соответствует наихудшему значению. [c.390]

Таблица ранжирования проектов (правило Борда) [c.390]

Алгоритм, позволяющий произвести ранжирование проектов развития банка и определить приоритеты, включает в себя следующие этапы.

[c. 97]

97]

Вопросы выбора объектов реинвестиции должны решаться на базе оценки показателей эффективности (см. п. 2.5) в соответствии с методами ранжирования проектов, изложенными в п. 8.3.1. [c.446]

НЕСООТВЕТСТВИЕ ОБЪЕМОВ ДЕНЕЖНЫХ ОТТОКОВ. Менеджерам часто приходится анализировать и сравнивать взаимно исключающие проекты, требующие различных объемов продисконтированных денежных оттоков (например, первоначальных инвестиций). В таких условиях могут возникнуть конфликты при ранжировании проектов по критериям NPV, /ЯЯ и Р/. Основной причиной этих конфликтов является то, что NPV измеряет абсолютную величину превышения продисконтированных денежных поступлений над продисконтированными денежными оттоками (что благоприятствует крупным инвестициям), Р/ измеряет [c.324]

Необходимость в составлении инвестиционной программы может возникать с очевидностью в том случае, когда инвестору в условиях ряда ограничений доступны к реализации множество проектов, различающихся объемом инвестиций и отдачей на вложенный капитал. В этом случае последовательность действий инвестора весьма схожа с последовательностью действий при ранжировании проектов. Более сложный вариант возникает в том случае, если анализу подвергается несколько проектов, которые поддаются пространственно-временной взаимоувязке, при этом используются возможности так называемых дополняющих инвестиций и финансирований. Дополняющими называются варианты ссудо-заемных операций, не являющиеся основными в инвестиционной программе, но позволяющие оптимизировать основной денежный поток по программе. Например, всегда есть возможность временного инвестирования средств в государственные ценные бумаги (дополняющее инвестирование) в этом случае денежные средства не связываются на длительный срок, а упомянутые ценные бумаги вполне можно интерпретировать как своеобразный сейф , в котором временно хранятся денежные средства — как только понадобятся финансовые ресурсы, например, созреют базовые условия для реализации масштабного проекта, ценные бумаги будут немедленно конвертированы в деньги.

В этом случае последовательность действий инвестора весьма схожа с последовательностью действий при ранжировании проектов. Более сложный вариант возникает в том случае, если анализу подвергается несколько проектов, которые поддаются пространственно-временной взаимоувязке, при этом используются возможности так называемых дополняющих инвестиций и финансирований. Дополняющими называются варианты ссудо-заемных операций, не являющиеся основными в инвестиционной программе, но позволяющие оптимизировать основной денежный поток по программе. Например, всегда есть возможность временного инвестирования средств в государственные ценные бумаги (дополняющее инвестирование) в этом случае денежные средства не связываются на длительный срок, а упомянутые ценные бумаги вполне можно интерпретировать как своеобразный сейф , в котором временно хранятся денежные средства — как только понадобятся финансовые ресурсы, например, созреют базовые условия для реализации масштабного проекта, ценные бумаги будут немедленно конвертированы в деньги. В качестве примера дополняющего финансирования можно рассматривать краткосрочный банковский кредит (напомним, что, во-первых, процентные ставки по краткосрочным и долгосрочным кредитам могут существенно варьировать в зависимости от многих обстоятельств и, во-вторых, краткосрочные кредиты, естественно, не могут рассматриваться как постоянный источник финансирования крупного инвестиционного проекта).

[c.434]

В качестве примера дополняющего финансирования можно рассматривать краткосрочный банковский кредит (напомним, что, во-первых, процентные ставки по краткосрочным и долгосрочным кредитам могут существенно варьировать в зависимости от многих обстоятельств и, во-вторых, краткосрочные кредиты, естественно, не могут рассматриваться как постоянный источник финансирования крупного инвестиционного проекта).

[c.434]

На первом этапе инвестиционные проекты после соответствующей скрин4М4совой очистки ранжируются по избранному главному критерию их отбора в инвестиционную программу предприятия (методика такого ранжирования проектов по показателям оценки их эффективности рассмотрена ранее). [c.265]

CFA — Конфликты ранжирования инвестиционных проектов по NPV и IRR | программа CFA

Для одного обычного проекта NPV и IRR согласуются в том, следует ли инвестировать или нет. Для независимых, обычных проектов не существует конфликта между правилами принятия решения NPV и IRR.

Однако в случае двух взаимоисключающих проектов эти два критерия иногда не согласуются. Например, проект A может иметь большую NPV, чем проект B, но при этом проект B может имеет более высокую IRR, чем проект A.

Например, проект A может иметь большую NPV, чем проект B, но при этом проект B может имеет более высокую IRR, чем проект A.

В этом случае должны ли вы инвестировать в проект A или проект B?

Различные схемы движения (модели) денежных потоков могут привести к тому, что два проекта будут по-разному ранжироваться по NPV и IRR.

См. также: об отличиях моделей денежных потоков.

Например, предположим, что проект A имеет более короткие срочные выплаты, чем проект B. Эта ситуация продемонстрирована ниже в примере 4.

Пример 4. Конфликт ранжирования проектов из-за различных схем движения денежных потоков.

Проекты A и B имеют аналогичные расходы, но разные модели будущих денежных потоков. Проект A осуществляет большую часть своих денежных оттоков раньше, чем проект B. Денежные потоки, а также NPV и IRR для двух проектов, показаны в иллюстрации 8.

Для обоих проектов требуемая норма доходности составляет 10%.

Иллюстрация 8.

Денежные потоки, NPV и IRR для двух проектов с разными моделями денежных потоков.

|

Год

|

0

|

1

|

2

|

3

|

4

|

NPV

|

IRR (%)

|

|---|---|---|---|---|---|---|---|

|

Проект А

|

-200

|

80

|

80

|

80

|

80

|

53.59

|

21.86

|

|

Проект B

|

-200

|

0

|

0

|

0

|

400

|

73.

|

18.92

|

Если бы эти два проекта не были взаимоисключающими, вы бы инвестировали в оба, потому что они являются прибыльными. Тем не менее, вы можете выбрать либо проект A (у которого выше IRR), либо проект B (у которого есть более высокая NPV).

Иллюстрации 9 и 10 показывают NPV проектов A и B для различных ставок дисконтирования от 0% до 30%.

Иллюстрация 9. Профили NPV для двух проектов с различными моделями денежных потоков.

|

Ставка дисконтирования (%)

|

NPV проекта A

|

NPV проекта B

|

|

0

|

120.00

|

200.00

|

|

5.00

|

83.68

|

129.

|

|

10.00

|

53.59

|

73.21

|

|

15.00

|

28.40

|

28.70

|

|

15.09

|

27.98

|

27.98

|

|

18.92

|

11.41

|

0.00

|

|

20.00

|

7.10

|

-7.10

|

|

21.86

|

0.00

|

-18.62

|

|

25.00

|

-11.

|

-36.16

|

|

30.00

|

-26.70

|

-59.95

|

Иллюстрация 10. График профилей NPV для двух проектов с различными моделями денежных потоков.

График профилей NPV для двух проектов с различными моделями денежных потоков.

Проект B (пунктирная линия) имеет более высокую NPV для ставок дисконтирования от 0% до 15.09%. Проект A (сплошная линия) имеет более высокую NPV для ставок дисконтирования, превышающих 15.09%.

Точка пересечения кривых 15.09% соответствует ставке дисконтирования, при которой оба проекта имеют одинаковую NPV (со значением 27.98).

Проект B имеет более высокую NPV ниже точки пересечения, а проект A — более высокую NPV выше точки пересечения.

В тех случаях, когда NPV и IRR по-разному ранжируют два взаимоисключающих проекта, как в примере выше, вы должны выбрать проект на основе NPV.

Проект B с более высокой NPV, является лучшим проектом из-за допущения о реинвестировании.

Математически, когда вы дисконтируете денежный поток по определенной ставке дисконтирования, вы неявно предполагаете, что можете реинвестировать этот денежный поток по той же ставке дисконтирования.

Например, предположим, что вы получаете $100 через 1 год при ставке дисконтирования 10%. Приведенная стоимость составляет $100/$1.10 = $90.91.

Вместо того, чтобы получить $100 через 1 год, не инвестируйте ли вы его еще на один год под 10%? Это будет вложение тех же самых $90.91.

Поскольку оба будущих денежных потока имеют ту же стоимость, вы неявно предполагаете, что реинвестирование более раннего денежного потока по ставке дисконтирования 10% не повлияло на его стоимость.

При расчете NPV вы используете ставку дисконтирования 10% для обоих проектов.

При расчете IRR вы используете ставку дисконтирования, равную IRR 21.86% для проекта A и 18.92% для проекта B.

Можете ли вы реинвестировать притоки денежных средств от проектов под 10%, 21. 86% или 18.92%?

Когда вы предполагаете, что требуемая ставка доходности составляет 10%, вы предполагаете, что альтернативная стоимость инвестиций составляет 10% — вы можете найти другие проекты, которые приносят 10% дохода, или погасить источники вашего капитала, которые обходятся вам в 10%.

Тот факт, что вы заработали 21.86% на проекте A или 18.92% на проекте B, не означает, что вы можете реинвестировать будущие денежные потоки по этим ставкам.

На самом деле, если вы сможете реинвестировать будущие денежные потоки под 21.86% или 18.92%, то они должны были использованы в качестве требуемой ставки доходности вместо 10%.

Поскольку критерий NPV использует наиболее реалистичную ставку дисконтирования (т.е. альтернативную стоимость инвестиций) — его следует использовать для оценки взаимоисключающих проектов.

Еще одним обстоятельством, которое часто приводит к тому, что взаимоисключающие проекты ранжируются по-разному по критериям NPV и IRR, является масштаб проекта — т. е. размеры проектов.

Вы бы предпочли вложиться в небольшой проект с более высокой ставкой доходности или в крупный проект с более низкой ставкой доходности?

Иногда, более крупный проект с более низкой ставкой доходности имеет лучшую NPV. Этот случай рассматривается в примере 5.

Пример 5. Конфликты ранжирования из-за различных масштабов инвестиционных проектов.

Проект A имеет гораздо меньшие затраты, чем проект B, хотя оба проекта имеют схожие модели будущих денежных потоков. Денежные потоки, а также NPV и IRR для двух проектов показаны в Иллюстрации 11.

Для обоих проектов требуемая норма доходности составляет 10%.

Иллюстрация 11. Денежные потоки, NPV и IRR для двух проектов с различными масштабами.

|

Год

|

0

|

1

|

2

|

3

|

4

|

NPV

|

IRR (%)

|

|---|---|---|---|---|---|---|---|

|

Проект А

|

-100

|

50

|

50

|

50

|

50

|

58.

|

34.90

|

|

Проект B

|

-400

|

170

|

170

|

170

|

170

|

138.88

|

25.21

|

Если бы проекты не были взаимоисключающими, вы бы инвестировали в оба проекта, потому что они оба являются выгодными. Тем не менее, вы можете выбрать либо проект A (с более высокой IRR) или проект B (который имеет более высокую NPV).

Иллюстрации 12 и 13 показывают NPV проектов A и B при различных ставках дисконтирования от 0% до 30%.

Иллюстрация 12. Профили NPV для двух проектов разных масштабов.

|

Ставка дисконтирования (%)

|

NPV проекта A

|

NPV проекта B

|

|---|---|---|

|

0

|

100.

|

280.00

|

|

5.00

|

77.30

|

202.81

|

|

10.00

|

58.49

|

138.88

|

|

15.00

|

42.75

|

85.35

|

|

20.00

|

29.44

|

40.08

|

|

21.86

|

25.00

|

25.00

|

|

25.00

|

18.08

|

1.47

|

|

25.

|

17.65

|

0.00

|

|

30.00

|

8.31

|

-31.74

|

|

34.90

|

0.00

|

-60.00

|

|

35.00

|

-0.15

|

-60.52

|

Иллюстрация 13. График профилей NPV для двух проектов разных масштабов.

График профилей NPV для двух проектов разных масштабов.

Проект B (пунктирная линия) имеет более высокую NPV для ставок дисконтирования от 0% до 21.86%. Проект A имеет более высокую NPV для ставок дисконтирования, превышающих 21.86%.

Точка пересечения кривых 21.86% соответствует ставке дисконтирования, при которой оба проекта имеют одинаковую NPV (25. 00).

Ниже точки пересечения проект B имеет более высокую NPV, а выше точки пересечения проект A имеет более высокую NPV.

Когда денежные потоки дисконтируются по требуемой ставке доходности 10%, выбор очевиден — проект B, более крупный проект с превосходящей NPV.

Критерии NPV и IRR обычно указывают на одинаковое инвестиционное решение для данного проекта. Обычно они одинаково рекомендуют принятие или отклонение проекта.

Когда выбор делается между двумя взаимоисключающими проектами, а NPV и IRR ранжируют два проекта по-разному, критерий NPV настоятельно предпочтительнее.

Есть веские причины для этого предпочтения. NPV показывает размер дохода, или увеличение капитала, в денежной сумме.

NPV предполагает реинвестирование потоков денежных средств по требуемой ставке доходности, в то время как IRR предполагает реинвестирование по ставке IRR.

Допущение о реинвестировании NPV является более реалистичным экономически.

IRR дает вам ставку доходности, но IRR может подойти для небольших инвестиций или для короткого промежутка времени.

В практических ситуациях, когда корпорация имеет данные для расчета NPV, не составляет труда рассчитать IRR и другие основные критерии бюджетирования капитала. Тем не менее, наиболее подходящим и теоретически обоснованным критерием является NPV.

Ранжирование инвестиционных проектов, решения о отборе и предпочтениях — пример

Цели обучения:

- Дать определение и объяснить решения о скрининге и предпочтениях.

- Ранжировать инвестиционные проекты в порядке предпочтения.

При рассмотрении инвестиционных возможностей менеджеры должны принимать два типа решений—отборочные решения и решения о предпочтениях.

Решения о проверке и предпочтениях:

Отборочные решения:

Относятся к тому, соответствует ли предлагаемый проект некоторому заданному стандарту приемлемости. Например, фирма может иметь политику принятия проектов только в том случае, если они обещают возврат, скажем, 20% от инвестиций. Требуемая норма прибыли — это минимальная норма прибыли, которую должен принести проект, чтобы быть приемлемым.

Решения о предпочтениях:

Относятся к выбору из нескольких конкурирующих вариантов действий. Например, фирма может рассматривать несколько различных машин для замены существующей машины на сборочной линии. Выбор того, какую машину купить, является предпочтительным решением. Решения о предпочтениях принимать труднее, чем решения о проверке, потому что инвестиционные фонды обычно ограничены. Это часто требует, чтобы некоторые (возможно, многие) в противном случае очень выгодные инвестиционные возможности были упущены. Иногда решения о предпочтениях называют решениями о нормировании или решениями о ранжировании. Ограниченные инвестиционные фонды должны быть распределены между многими конкурирующими альтернативами или альтернативы должны быть ранжированы. При принятии решений о предпочтениях можно использовать либо метод внутренней нормы доходности, либо метод чистой приведенной стоимости. Однако, если два метода противоречат друг другу, лучше всего использовать метод чистой приведенной стоимости, который является более надежным.

Метод внутренней нормы доходности:

При использовании метода внутренней нормы доходности для ранжирования конкурирующих инвестиционных проектов правило предпочтения: Чем выше внутренняя норма доходности, тем более желателен проект. Инвестиционный проект с внутренней нормой доходности 18% обычно считается более предпочтительным, чем другой проект, который обещает доходность всего 15%. Внутренняя норма доходности широко используется при ранжировании инвестиционных проектов.

Метод чистой приведенной стоимости:

К сожалению, чистая приведенная стоимость одного проекта не может быть напрямую сопоставлена с чистой приведенной стоимостью другого проекта, если только инвестиции не имеют одинакового размера.

Пример:

Предположим, что компания рассматривает возможность двух конкурирующих инвестиций, как показано ниже.

| Требуемые инвестиции Приведенная стоимость притока денежных средств Чистая приведенная стоимость | Инвестиции | |

A | B | |

Чистая текущая стоимость каждого проекта составляет 1000 долларов, но проекты не одинаково желательны. Когда средства ограничены, проект, требующий инвестиций всего в 5000 долларов США, гораздо более желателен, чем проект, требующий инвестиций в размере 80 000 долларов США. Чтобы сравнить два проекта на достоверной основе, приведенную стоимость притока денежных средств следует разделить на требуемые инвестиции. Результат называется индексом рентабельности.

Формула для индекса прибыльности:

[Индекс прибыльности = Текущая стоимость притока денежных средств / Требуемые инвестиции]

Индекс прибыльности для двух вышеуказанных инвестиций будет рассчитан следующим образом:

Текущая стоимость притока денежных средств (a) Требуемые инвестиции (b) Индекс рентабельности, (а) ÷ (б) | Инвестиции | |

А | B | |

При использовании индекса рентабельности для ранжирования конкурирующих инвестиционных проектов правило предпочтения: Чем выше индекс рентабельности, тем более желателен проект . Применяя это правило к двум вышеуказанным инвестициям, следует предпочесть инвестицию B, а не A9.0005

Индекс прибыльности представляет собой применение методов использования дефицитных ресурсов. В этом случае дефицитным ресурсом являются ограниченные средства, доступные для инвестирования, а индекс рентабельности подобен маржинальной прибыли на единицу дефицитного ресурса.

Следует уточнить несколько деталей в отношении расчета индекса рентабельности. «Необходимые инвестиции» относятся к любым оттокам денежных средств, которые происходят в начале проекта, за вычетом любой ликвидационной стоимости, полученной от продажи старого оборудования. «Необходимые инвестиции» также включают в себя любые инвестиции в оборотный капитал, которые могут потребоваться проекту. Наконец, мы должны отметить, что «текущая стоимость притока денежных средств» представляет собой вычет всех оттоков, которые происходят после начала проекта.

Методы чистой приведенной стоимости и внутренней нормы прибыли получили широкое признание в качестве инструментов для принятия решений. Другие методы принятия решений по бюджетированию капиталовложений также используются и предпочитаются некоторыми менеджерами. Двумя из этих методов являются метод окупаемости и простая норма прибыли. Оба метода используются уже много лет, но их популярность в качестве основных инструментов оценки проектов снижается.

Вас также могут заинтересовать другие статьи из раздела «Решения по бюджетированию капиталовложений»:

- Планирование капиталовложений – определение и объяснение

- Типовые решения по бюджетированию капиталовложений

- Временная стоимость денег

- Скрининг и решения о предпочтениях

- Текущая стоимость и будущая стоимость – объяснение концепции

- Метод чистой приведенной стоимости (NPV) в решениях по бюджетированию капиталовложений

- Метод внутренней нормы доходности (IRR) – определение и объяснение

- Метод чистой приведенной стоимости (NPV) и метод внутренней нормы доходности (IRR)

- Метод чистой приведенной стоимости (NPV) – сравнение конкурирующих инвестиционных проектов

- Решения с наименьшими затратами

- Капитальные бюджетные решения с неопределенными денежными потоками

- Рейтинг инвестиционных проектов

- Метод периода окупаемости для капитальных бюджетных решений

- Метод простой нормы прибыли

Пост-аудит инвестиционных проектов

- Анализ инфляции и бюджета капиталовложений

- Подоходный налог в решениях по капитальному бюджетированию

- Обзорная задача 1: Основные расчеты приведенной стоимости

- Обзорная проблема 2: Сравнение методов бюджетирования капиталовложений

- Таблицы будущей стоимости и текущей стоимости

Абида Рехман

Капитальные бюджетные решения

Комментариев нет

Главная » Капитальные бюджетные решения » Рейтинг инвестиционных проектов – предпочтительные решения

Об авторе

Абида

Задача-4: Рейтинг предпочтений инвестиционных проектов

Цель обучения:

Эта задача иллюстрирует вычисление индекса рентабельности и его использование при ранжировании инвестиционных предложений.

Компания Мартин рассматривает четыре различных инвестиционных возможности. Выбранная информация о каждом предложении приведена ниже:

Текущая стоимость притока денежных средств, указанная выше, была рассчитана с использованием ставки дисконтирования 10%. Компания не может принять все доступные проекты, поскольку средства, доступные для инвестирования, ограничены.

Требуется:

- Рассчитать индекс прибыльности (индекс приведенной стоимости) для всех проектов.

- Ранжируйте четыре инвестиционных проекта в соответствии с предпочтениями, используя:

(a). чистая текущая стоимость (NPV).

(б). индекс рентабельности (PI).

(с). внутренняя норма доходности (IRR). - Какой подход лучше всего подходит для компании Martin, чтобы ранжировать пять конкурирующих проектов?

(1). Расчет индекса рентабельности:

Формула индекса рентабельности (или индекса приведенной стоимости):

Индекс прибыльности = Текущая стоимость притока денежных средств/Необходимые инвестиции

- Проект 1: 1 134 540 долл.

США/960 000 долл. США = 1,18

США/960 000 долл. США = 1,18 - Проект 2: 866 800 долл. США/720 000 долл. США = 1,20

- Проект 3: 672 280 долл. США/540 000 долл. США = 1,24

- Проект 4: 1 045 490 долл. США/900 000 долл. США = 1,16

- Проект 5: 759 520 долл. США/800 000 долл. США = 0,95

(2) Рейтинг приоритетных проектов:

(3). Лучший подход к ранжированию:

Лучший метод ранжирования проектов зависит от наличия хороших возможностей для реинвестирования. В соответствии с методом внутренней нормы доходности (IRR) мы предполагаем, что средства, высвобождаемые из проекта, реинвестируются в другой проект с внутренней нормой доходности, равной предыдущему проекту. Согласно IRR, проект 4 занимает первое место с IRR 19%. Это означает, что любые средства, высвобожденные из проекта 4, должны быть реинвестированы в другой проект с внутренней нормой доходности не менее 19%, но может быть трудно найти проект с таким высоким IRR.

Индекс прибыльности (иногда называемый индексом приведенной стоимости) измеряет приведенную стоимость денежного потока, генерируемого каждым долларом, вложенным в проект. Предполагается, что средства, высвобождаемые из проекта, реинвестируются в другой проект с доходностью, равной ставке дисконтирования компании — 10% в данной задаче. Индекс прибыльности обычно считается наиболее надежным методом ранжирования конкурирующих проектов.

Хотя метод NPV учитывает чистую приведенную стоимость денежных потоков, он не учитывает размер инвестиций, необходимых для осуществления каждого конкурирующего проекта. Таким образом, этот метод не подходит для ранжирования конкурирующих проектов, требующих разного объема инвестиций. Например, проект 3 занимает четвертое место из-за его низкой чистой приведенной стоимости, но это лучший вариант, если принять во внимание дисконтированную стоимость денежных средств, приносимых каждым долларом, вложенным в проект, измеряемую индексом рентабельности.