Содержание

УК «Арсагера» Ранжирование застройщиков

Раздел: Управление капиталом в УК «Арсагера»

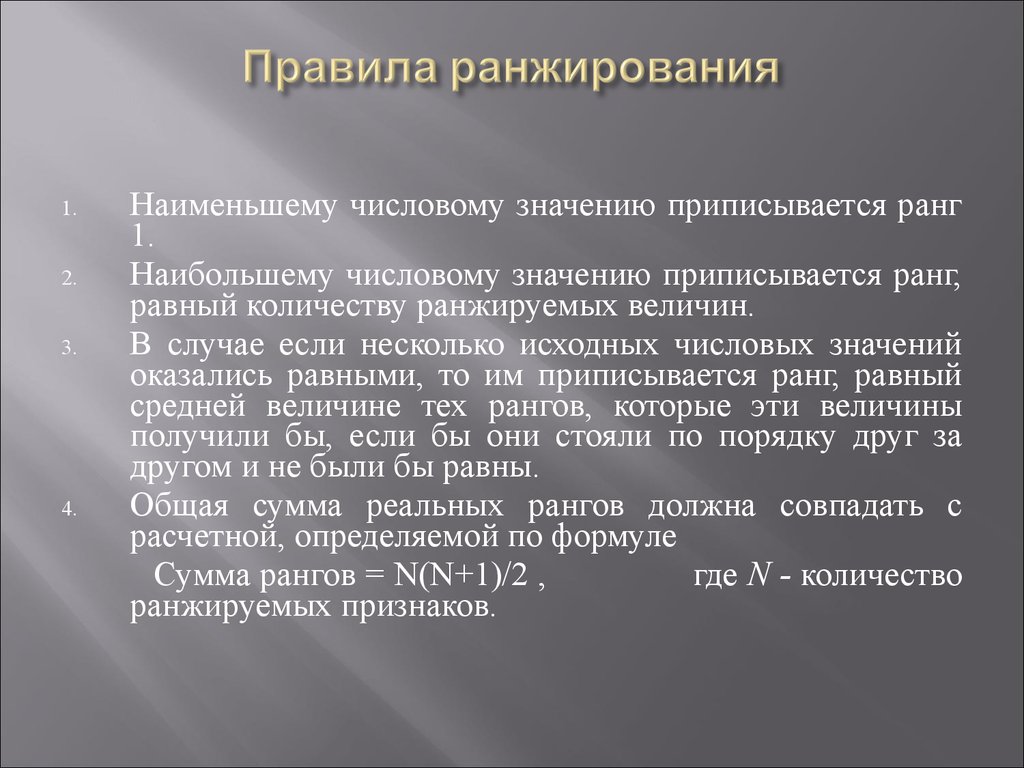

Методикой вводятся правила, периодичность и количественные критерии, применяемые при ранжировании застройщиков на группы.

1. Общие положения

Методикой вводятся правила, периодичность и количественные критерии, применяемые при ранжировании застройщиков на группы.

Методика применяется при инвестировании в объекты строящейся жилой недвижимости с учетом ограничений, установленных Инвестиционной декларацией.

Ранжирование застройщиков в соответствии с настоящей Методикой осуществляется Управляющей компанией 2 раза в год. Не позднее 01 июня и 01 декабря текущего года составляется список застройщиков, ранжированный на группы в соответствии с настоящей Методикой (далее – Список застройщиков).

Отнесение застройщика к конкретной группе может быть пересмотрено в случае появления дополнительной информации о застройщике. В этом случае, отнесение к другой группе в соответствии с настоящей Методикой осуществляется в течение 10 (десяти) рабочих дней после получения новой информации.

В этом случае, отнесение к другой группе в соответствии с настоящей Методикой осуществляется в течение 10 (десяти) рабочих дней после получения новой информации.

Здесь и далее под застройщиком понимается строительная компания или группа компаний, составляющих единую организационную структуру.

2. Методика ранжирования застройщиков

Все застройщики, строящие объекты жилой недвижимости на территории рассматриваемого региона Российской Федерации, подразделяются на три группы по степени надежности. Для этого о каждом застройщике собирается комплекс информации, описывающей факторы, которые влияют на надежность застройщика. Факторы делятся на факторы высокой, средней и низкой важности.

К факторам высокой важности относятся:

- Кредитное качество застройщика,

- Структура собственников и их репутация,

- Наличие факта двойных продаж,

характеризующие финансовое состояние застройщика, его открытость, публичность и репутацию.

Средними по важности являются факторы, позволяющие оценить текущее положение застройщика на рынке жилой недвижимости и сделать прогноз относительно его перспектив, такие как:

- Объемы деятельности (общая жилая площадь объектов недвижимости, сданных за текущий и предыдущие два года),

- Суммарная площадь банка пятен, имеющегося в распоряжении застройщика,

- Организационная структура застройщика (группы, в которую входит застройщик),

- Лояльность властей.

Сюда же отнесен фактор, характеризующий защищенность покупателя объекта строящейся недвижимости от невыполнения условий договора:

- Работа с дольщиками по федеральному закону об участии в долевом строительстве 214-ФЗ.

Факторы низкой важности помогают получить полное представление о застройщике. К ним относятся:

- Срок существования компании,

- Сотрудничество с банками,

- Средняя просрочка сдачи по вине застройщика,

- Невыполнение инвестиционных условий, градостроительных норм, условий аренды земельных участков под строительство,

- Качество строительства.

После заполнения досье на застройщика в соответствии с Таблицей №2 дается числовая оценка значения фактора и производится расчет суммарного показателя, характеризующего надежность застройщика, по следующей формуле:

Сумм. показатель= 3·ΣΑ1,i+ 2·ΣΑ2,j+ ΣΑ3,k , где

Α1,i – числовая оценка значения i-го фактора высокой степени важности,

Α2,j – числовая оценка значения j-го фактора средней степени важности,

Α3,k – числовая оценка значения k-го фактора низкой степени важности.

Отнесение застройщика к конкретной группе производится на основе суммарного показателя, характеризующего надежность застройщика, согласно Таблице №1.

Таблица №1

| Значение суммарного показателя, характеризующего надежность застройщика | Группа |

|---|---|

| 70 и более | 7. 1 1 |

| от 20 до 69 | 7.2 |

| менее 20 | 7.3 |

Таблица №2

|

№

|

Фактор

|

Значение

|

Числовая оценка

|

Примечание

|

|---|---|---|---|---|

|

Факторы высокой важности

| ||||

|

1

|

Кредитное качество застройщика.

|

хорошее

среднее

плохое или отсутствует отчетность застройщика за интересующий период

|

10

4

0

|

Оценивается согласно Методике определения кредитного качества эмитентов, принятой в Компании: хорошее — 5.1-5.

|

|

2

|

Структура собственников и их репутация.

|

Структура известна, у собственников «нормальная» репутация

Структура известна, у собственников неоднозначная репутация

Структура собственников неизвестна

У собственников плохая репутация

|

5

1

-2

-5

|

Источники информации: списки аффилированных лиц, база эмитентов СКРИН, проектные декларации, сайт застройщика и материалы в СМИ.

|

|

3

|

Наличие факта двойных продаж.

|

нет или есть, но срок давности более 10 лет

есть, срок давности более 3 лет, но менее 10

есть, срок давности менее 3 лет

|

0

-4

-10

|

Источники информации: материалы в СМИ, информация органов судебной системы, общедоступная информация в интернете.

|

|

Факторы средней важности

| ||||

|

4

|

Общая жилая площадь объектов недвижимости, сданных за текущий и предыдущие 2 года.

|

более 100 000 кв. м

от 40 000 до 100 000 кв. м

менее 40 000 кв. м

|

8

5

0

|

Основой для расчета является общая жилая площадь объектов, построенных в исследуемом регионе. При этом для компаний регионального уровня при расчете учитываются объекты, сданные на близлежащих территориях соседних регионов (например, для Санкт-Петербурга будут учитываться объекты на близлежащих территориях в Ленинградской области), для компаний федерального уровня объекты, сданные в Москве и на близлежащих территориях Московской области, в Санкт-Петербурге и на близлежащих территориях Ленинградской области.

|

|

5

|

Суммарная площадь банка пятен, имеющегося в распоряжении застройщика.

|

Более 10 га

Менее 10 га, но более 3 га

Менее 3 га

|

8

5

0

|

Учитываются земельные участки, полученные в аренду на инвестиционных условиях, или в собственности, строительство на которых не начато или находится в начальной стадии. В качестве источников информации используются итоги земельных торгов, нормативные акты органов исполнительной власти региона, сайт застройщика и материалы в СМИ.

|

|

6

|

Доля объектов, по которым застройщик работает по 214-ФЗ, от общего числа объектов

|

Более 50%

Менее 50%, но более 25%

Менее 25%

|

4

0

-4

|

Источники информации: сайт застройщика, информация и комментарии представителей застройщика на запросы о форме договора покупки объекта строящейся недвижимости.

|

|

7

|

Наличие в организационной структуре застройщика (группы, в которую входит застройщик) подразделений, работающих в следующих направлениях:

|

В орг. структуре представлены все 4 направления

В орг. структуре представлены любые 3 направления

В орг. структуре представлены любые 2 направления

В орг. структуре представлено только 1 направление

|

8

5

2

0

|

Источники информации: сайт застройщика и материалы в СМИ. Наличие бренда подразумевает известность компании в исследуемом регионе и ее нормальную репутацию. В случае если в организационной структуре одно из направлений слабо выражено по сравнению с другими, то оно не учитывается.

|

|

8

|

Лояльность властей.

|

Максимальная лояльность властей

Средняя лояльность властей

Отсутствие лояльности властей

Негативное отношение властей

|

4

2

0

-4

|

Источники информации: нормативные акты органов исполнительной власти региона, материалы в СМИ, общедоступная информация в интернете.

|

|

Факторы низкой важности

| ||||

|

9

|

Средняя просрочка сдачи по вине застройщика.

|

менее 3 кварталов

от 3 до 6 кварталов

более 6 кварталов

|

0

-2

-6

|

Источники информации: нормативные акты органов исполнительной власти региона, материалы в СМИ, общедоступная информация в интернете.

|

|

10

|

Срок существования компании.

|

более 10 лет

от 5 до 10 лет

менее 5 лет

|

6

3

0

|

Источники информации: сайт застройщика и материалы в СМИ. В случае дочерних компаний рассматривается срок существования головной компании.

|

|

11.1

|

Количество банков, с которыми застройщик сотрудничает по ипотеке.

|

3 и более

от 1 до 2

не работают с банками по ипотеке

|

3

1

-3

|

Источники информации: сайт застройщика, сайты банков, а также ответы представителей банков на запросы о выдаче ипотечных кредитов по данному объекту.

|

|

11.2

|

Доля объектов от общего числа, по которым застройщик сотрудничает с банками по ипотеке.

|

более 50%

от 25% до 50%

менее 25%

|

3

1

-3

|

Источники информации: сайт застройщика, сайты банков, а также ответы представителей банков на запросы о выдаче ипотечных кредитов по данному объекту. Может рассматриваться деятельность застройщика в другом регионе, если он только выходит на рынок исследуемого региона.

|

|

12

|

Невыполнение инвестиционных условий, градостроительных норм, условий аренды земельных участков под строительство.

|

нет

незначительное нарушение

нарушение средней тяжести

грубое нарушение

|

3

0

-1

-3

|

Источники информации: нормативные акты органов исполнительной власти региона, информация органов судебной власти, материалы в СМИ, общедоступная информация в интернете.

|

|

13

|

Качество строительства.

|

Выше среднего

Среднее

Ниже среднего

Плохое

|

3

1

-1

-3

|

Источники информации: материалы в СМИ, общедоступная информация в интернете и экспертное мнение сотрудников управления прямых инвестиций.

|

3, среднее — 5.4-5.5, плохое — 5.6. Подробнее см. методику определения кредитного качества эмитента.

3, среднее — 5.4-5.5, плохое — 5.6. Подробнее см. методику определения кредитного качества эмитента.

В качестве источников информации используются информационные и официальные материалы органов исполнительной власти и наиболее крупных строительных союзов и объединений исследуемого региона, а также материалы СМИ.

В качестве источников информации используются информационные и официальные материалы органов исполнительной власти и наиболее крупных строительных союзов и объединений исследуемого региона, а также материалы СМИ.

Может рассматриваться деятельность застройщика в другом регионе, если он только выходит на рынок исследуемого региона.

Может рассматриваться деятельность застройщика в другом регионе, если он только выходит на рынок исследуемого региона. Может рассматриваться деятельность застройщика в другом регионе, если он только выходит на рынок исследуемого региона.

Может рассматриваться деятельность застройщика в другом регионе, если он только выходит на рынок исследуемого региона.

Критерии и методика ранжирования иностранных акций в системе риск-менеджмента инвестиционных и управляющих компаний

Библиографическое описание:

Скороход, А. Ю. Критерии и методика ранжирования иностранных акций в системе риск-менеджмента инвестиционных и управляющих компаний / А. Ю. Скороход. — Текст : непосредственный // Молодой ученый. — 2014. — № 3 (62). — С. 541-545. — URL: https://moluch.ru/archive/62/9580/ (дата обращения: 16.01.2023).

Ю. Критерии и методика ранжирования иностранных акций в системе риск-менеджмента инвестиционных и управляющих компаний / А. Ю. Скороход. — Текст : непосредственный // Молодой ученый. — 2014. — № 3 (62). — С. 541-545. — URL: https://moluch.ru/archive/62/9580/ (дата обращения: 16.01.2023).

Глобальный экономический кризис, которым в последнее время охвачен весь мир, в том числе Европа и США, вновь и вновь показывает, что финансовые риски есть всегда, они существуют независимо от финансовых организаций, попадающих под их воздействие. Кризис приводит лишь к усугублению рисков, к их существенному возрастанию. Непрекращающиеся кризисные условия вновь и вновь доказывают важность и актуальность грамотного, профессионального управления рисками для сохранения устойчивости любой финансовой организации, в том числе инвестиционной и управляющей компании. Перспективы развития и функционирования финансовой организации в условиях неустойчивости финансовых рынков во многом зависят от наличия успешной системы риск-менеджмента. При неграмотном, некорректном управлении рисками, отсутствии системы риск-менеджмента реализация какого-либо вида риска может привести к банкротству даже в периоды спокойного рынка.

При неграмотном, некорректном управлении рисками, отсутствии системы риск-менеджмента реализация какого-либо вида риска может привести к банкротству даже в периоды спокойного рынка.

В настоящее время инвестирование в иностранные ценные бумаги вызывает большой интерес, как у институциональных, так и у индивидуальных инвесторов. Все большее количество российских финансовых компаний предоставляет доступ инвесторам к ведущим мировым торговым биржам США, Европы и Азии, что позволяет инвесторам существенно расширить перечень доступных, высоколиквидных торговых инструментов.

Торговля на международных площадках позволяет диверсифицировать активы, максимально снизить политические, валютные и инфраструктурные риски. Рыночная практика показывает, что инвестиционные портфели ценных бумаг, диверсифицированные посредством включения в портфель иностранных бумаг, подвергают инвесторов меньшему риску при заданном уровне доходности, нежели при включении в портфель только национальных бумаг.

Возможность применения инвестиционной или управляющей компанией метода диверсификации портфелей ценных бумаг, а также иных методов управления рисками, таких как, например, лимитирование — установление ограничений на вложения в определенные ценные бумаги, группу ценных бумаг, долю бумаг в портфеле, базируется на ранжировании ценных бумаг.

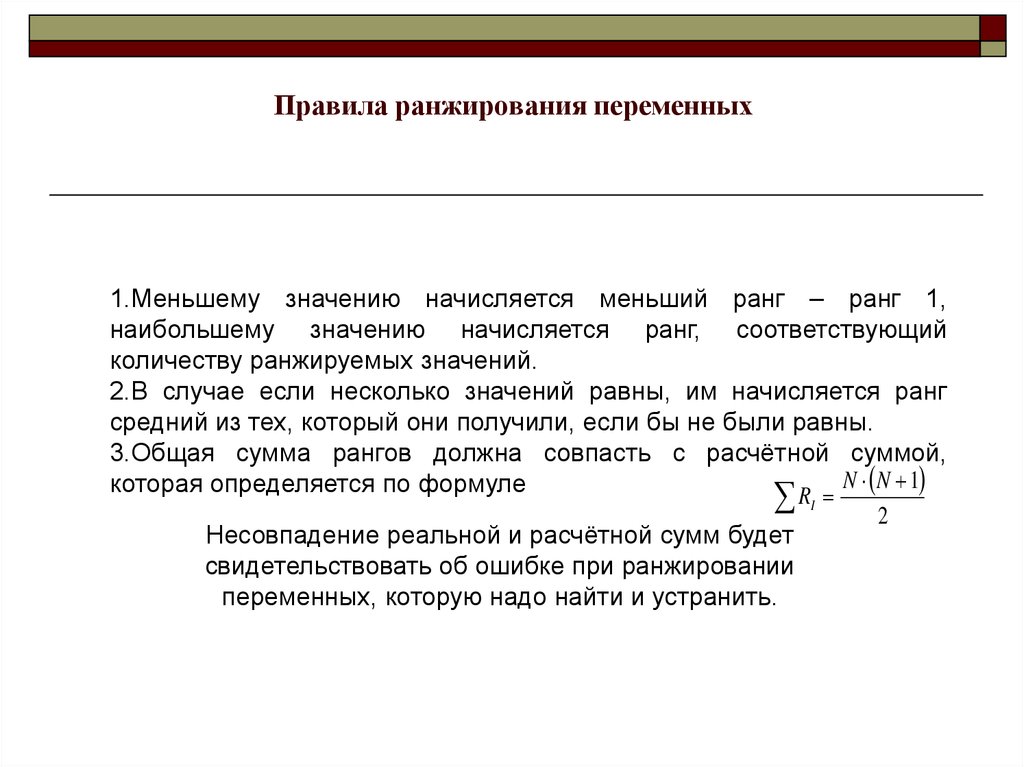

Ранжирование ценных бумаг — это существующий в инвестиционной или управляющей компании процесс упорядочивания и группировки ценных бумаг на однородные по своим инвестиционным характеристикам группы.

Данный процесс подобен листингу (отбору) ценных бумаг, осуществляемому организаторами торговли — фондовыми биржами, а также определению рейтинга ценных бумаг, производимому рейтинговыми агентствами (прежде всего для облигаций). Методики и критерии отбора ценных бумаг у бирж, рейтинговых агентств, инвестиционных и управляющих компаний отличаются в соответствии со стратегическими целями и задачами деятельности.

Ранжирование облигаций (оценка кредитного качества выпуска облигаций) обычно производится на основании кредитных рейтингов международных рейтинговых агентств или на основании финансовых коэффициентов, рассчитываемых специалистами компаний.

Для ранжирования российских акций финансовые компании чаще всего используют показатели капитализации эмитента и совокупного оборота сделок с акциями (среднедневного, либо по итогам очередного квартала). Совокупный оборот сделок с акциями определяется по данным фондового рынка (Основной рынок, Standard, Classica) и внебиржевого рынка Московской биржи. Данные о результатах торгов акциями для целей ранжирования доступны любому инвестору.

Совокупный оборот сделок с акциями определяется по данным фондового рынка (Основной рынок, Standard, Classica) и внебиржевого рынка Московской биржи. Данные о результатах торгов акциями для целей ранжирования доступны любому инвестору.

Для ранжирования иностранных акций, обращающихся на зарубежных биржах, на однородные по своим характеристикам группы не существует общепринятых методик и критериев. Это обусловливается тем, что российские финансовые компании получили возможность проведения операций с прямым доступом к торгам на крупнейших мировых биржах LSE, NYSE, AMEX, NASDAQ, XETRA, CME сравнительно недавно. Также большое значение играет меньшая доступность информационных статистических данных для проведения ранжирования финансовых инструментов, их дороговизна по сравнению с информационными данными Московской биржи, и огромное количество акций на иностранных торговых площадках, которое исчисляется тысячами.

Более доступной является информация о мировых фондовых индексах акций, их составе, изменениях в составе, компаниях, которые данные индексы рассчитывают. В данной статье рассматривается методика и критерии ранжирования иностранных акций исходя из включения акции в определенный мировой индекс. Использование индекса для целей ранжирования акций по степени рискованности считается возможным потому, что компании, составляющие и рассчитывающие мировые индексы, включают в них акции исходя из большого набора экономически важных показателей. Такими показателями являются:

В данной статье рассматривается методика и критерии ранжирования иностранных акций исходя из включения акции в определенный мировой индекс. Использование индекса для целей ранжирования акций по степени рискованности считается возможным потому, что компании, составляющие и рассчитывающие мировые индексы, включают в них акции исходя из большого набора экономически важных показателей. Такими показателями являются:

1. рыночная капитализация эмитента, соответственно, деление компаний на компании малой, средней капитализации и крупнейшие компании;

2. ликвидность акций;

3. репутация компании-эмитента;

4. интерес к акциям со стороны инвесторов;

5. нахождение акции в свободном обращении.

Для различных рынков используются различные индексы.

Для ранжирования акций рынка США используется индекс Dow Jones Industrial Average, составлением списка которого занимается редакция газеты The Wall Street Journal, и индексы S&P 500, S&P MidCap 400, S&P SmallCap 600, рассчитываемые американской рейтинговой компанией Standard & Poor’s. The Wall Street Journal («Дневник Уолл-стрит») — влиятельная ежедневная американская деловая газета на английском языке. Standard & Poor’s (S&P) — компания, занимающаяся аналитическими исследованиями финансового рынка и принадлежащая к тройке самых влиятельных международных рейтинговых агентств. Индекс Dow Jones служит показателем текущей хозяйственной конъюнктуры США и отражает реакцию американских деловых кругов на различные экономические и политические события. Индексы S&P рассчитываются на основе цен акций крупнейших компаний и компаний малой и средней капитализации. Индекс S&P 500 является индикатором состояния фондового рынка США, признанным во всем мире.

The Wall Street Journal («Дневник Уолл-стрит») — влиятельная ежедневная американская деловая газета на английском языке. Standard & Poor’s (S&P) — компания, занимающаяся аналитическими исследованиями финансового рынка и принадлежащая к тройке самых влиятельных международных рейтинговых агентств. Индекс Dow Jones служит показателем текущей хозяйственной конъюнктуры США и отражает реакцию американских деловых кругов на различные экономические и политические события. Индексы S&P рассчитываются на основе цен акций крупнейших компаний и компаний малой и средней капитализации. Индекс S&P 500 является индикатором состояния фондового рынка США, признанным во всем мире.

Для европейского рынка ранжирование акций производится на основе включения акций в состав фондовых индексов STOXX Europe 50, STOXX Europe Large 200, STOXX Europe Mid 200, STOXX Europe Small 200, рассчитываемых компанией Stoxx Ltd., которая находится в собственности Deutsche Boerse AG и SIX Group AG. Индексы STOXX отражают состояние европейской экономики.

Индексы STOXX отражают состояние европейской экономики.

Для ранжирования акций азиатского рынка используется индекс Dow Jones Asia, рассчитываемый The Wall Street Journal, и индексы S&P Asia 50, S&P TOPIX 150, S&P Japan MidCap 100, S&P Japan SmallCap 250, рассчитываемые рейтинговой компанией Standard & Poor’s.

В зависимости от вхождения в тот или иной фондовый индекс, акции, обращающиеся на зарубежных рынках, подразделяются на 5 рисковых групп:

1. Группа 1 — высоколиквидные акции крупнейших мировых компаний, так называемые «Голубые фишки;

2. Группа 2- высоколиквидные акции компаний, имеющих наибольшую капитализацию;

3. Группа 3 — акции компаний средней капитализации, вышедшие из разряда повышенного риска;

4. Группа 4 — акции компаний малой капитализации из разряда повышенного риска.

5. Группа 5 — все остальные акции.

Ранжирование акций, торгующихся на иностранных площадках, по конкретным рисковым группам производится по итогам каждого календарного квартала, либо по мере пересмотра индексов компаниями, которые его рассчитывают.

Описание индексов, на основе которых производится ранжирование иностранных акций, соотнесение акций индексов с рисковыми группами акций представлены в Табл.1. Согласно данным этой таблицы в рисковую группу 1 попадают акции, входящие в индексы DJIA (Dow Jones Industrial Average), некоторые акции индекса S&P 500, Stoxx Europe 50, некоторые акции индекса Stoxx Europe Large 200, The Asia Dow, S&P Asia 50, некоторые акции индекса S&P TOPIX 150. В рисковую группу 2 попадают акции индексов S&P 500, Stoxx Europe Large 200, S&P TOPIX 150. В третью рисковую группу входят акции индексов S&P MidCap 400, Stoxx Europe Mid 200, S&P Japan Mid Cap 100. В четвертую — акции, входящие в индексы S&P SmallCap 600, Stoxx Europe Small 200, S&P Japan Small Cap 250. Все остальные акции, не вошедшие в указанные индексы попадают в 5 рисковую группу.

Таблица 1

Ранжирование иностранных акций по рисковым группам в зависимости от вхождения их в мировой фондовый индекс

|

Мировые индексы

|

Описание индекса

|

Рисковая группа акции

|

Примечание

|

|

Американский рынок

| |||

|

DJIA (Dow Jones Industrial Average)

|

В индекс входят 30 крупнейших компаний США, взятых по ведущим отраслям экономики: промышленность, кредитные услуги, телекоммуникации, нефтегазовые компании, фармацевтика, химическая промышленность и др.

|

Группа 1

|

Акции, включенные в индекс DJIA попадают в первую рисковую группу

|

|

S&P 500

|

В индекс входят 500 избранных акционерных компаний США, имеющих наибольшую капитализацию. Акции торгуются на Нью-Йоркской фондовой бирже и NASDAQ. В состав индекса не попадают компании, находящиеся в частном владении и компании, акции которых обладают недостаточной ликвидностью. В данном индексе представлены различные отрасли американской экономики. Рыночная капитализация компаний, чьи акции входят в данный индекс составляет не менее 7–10 млрд долл США.

|

Группа 1 и Группа 2

|

Группа 1 присваивается акциям, которые одновременно с включением в индекс DJIA попадают в S&P 500.

|

|

S&P MidCap 400

|

В индекс входят компании средней капитализации, а также компании, вышедшие из разряда предприятий малой капитализации, то есть из разряда повышенного риска, но не попавшие в S&P 500. Рыночная капитализация компаний, чьи акции входят в данный индекс составляет 3 млрд долл США. Минимальная капитализация для попадания в индекс — 750 млн долл США

|

Группа 3

|

Акции, включенные в индекс S&P MidCap 400 попадают в рисковую группу 3

|

|

S&P SmallCap 600

|

В индекс входят компании малой капитализации, т. е. компании повышенного риска, с рыночной капитализацией менее750 млн долл США.

|

Группа 4

|

Акции, включенные в индекс S&P SmallCap 600попадают в рисковую группу 4

|

|

Европейский рынок

| |||

|

Stoxx Europe 50

|

Индекс включает в себя акции 50 крупнейших компаний 18 стран Европы: Австрии, Бельгии, Дании, Финляндии, Франции, Германии, Греции, Исландии, Ирландии, Италии, Люксембурга, Нидерландов, Норвегии, Португалии, Испании, Швеции, Швейцарии и Великобритании, разных отраслей экономики.

|

Группа 1

|

Акции, включенные в индекс Stoxx Europe 50попадают в рисковую группу 1

|

|

Stoxx Europe Large 200

|

Индекс включает в себя акции 200 наиболее крупных компаний Европы.

|

Группа 1 и Группа 2

|

Группа 1 присваивается акциям, которые одновременно с включением в индекс Stoxx Europe 50 попадают в Stoxx Europe Large 200. Остальные акции входят в Группу 2.

|

|

Stoxx Europe Mid 200

|

Индекс включает в себя акции компаний средней капитализации. В индекс входят следующие 200 компаний после индекса Stoxx Europe Large 200. 150 компаний автоматически включаются в индекс, а оставшиеся 50 выбираются из самых крупных остающихся, которые занимают места в списке с 351 по 450.

|

Группа 3

|

Акции, включенные в индекс Stoxx Europe Mid 200попадают в рисковую группу 3

|

|

Stoxx Europe Small 200

|

Индекс включает в себя акции компаний малой капитализации.

|

Группа 4

|

Акции, включенные в индекс Stoxx Europe Small 200попадают в рисковую группу 4

|

|

Азиатский рынок

| |||

|

The Asia Dow

|

В индекс входят акции 30 крупнейших компаний, торгующихся на рынках азиатско-тихоокеанского региона. Индекс включает в себя компании с отличной репутацией, демонстрирующие значительный рост и интересные большому числу инвесторов.

|

Группа 1

|

Акции, включенные в индекс The Asia Dow попадают в рисковую группу 1

|

|

S&P Asia 50

|

В индекс входят 50 крупнейших компаний четырех главных азиатских рынков: Гонк-Конга, Сингапура, Южной Кореи и Тайваня.

|

Группа 1

|

Акции, включенные в индекс S&P Asia 50 попадают в рисковую группу 1

|

|

S&P TOPIX 150

|

В индекс входят высоколиквидные акции 50 крупнейших компаний каждого из секторов японского рынка

|

Группа 1 и Группа 2

|

Группа 1 присваивается акциям, которые одновременно с включением в индекс S&P TOPIX 150 попадают в индекс The Asia Dow. Остальные акции входят в Группу 2.

|

|

S&P Japan Mid Cap 100

|

В индекс входят 100 компаний средней капитализации японского рынка

|

Группа 3

|

Акции, включенные в индекс S&P Japan Mid Cap 100 попадают в рисковую группу 3

|

|

S&P Japan Small Cap 250

|

В индекс входят 250 компаний малой капитализации японского рынка

|

Группа 4

|

Акции, включенные в индекс S&P Japan Small Cap 250 попадают в рисковую группу 4

|

Остальные акции входят в Группу 2.

Остальные акции входят в Группу 2. Минимальная капитализация для попадания в индекс — 200 млн долл США.

Минимальная капитализация для попадания в индекс — 200 млн долл США. При этом первые 170 компаний из списка включаются автоматически, а оставшиеся 30 выбираются из компаний, занимающих места с 171 по 230. Акции Stoxx Europe Large 200 находятся в свободном обращении и легко ликвидны.

При этом первые 170 компаний из списка включаются автоматически, а оставшиеся 30 выбираются из компаний, занимающих места с 171 по 230. Акции Stoxx Europe Large 200 находятся в свободном обращении и легко ликвидны. В индекс входят следующие 200 компаний после индекса Stoxx Europe Mid 200. 150 компаний автоматически включаются в индекс, а оставшиеся 50 выбираются из самых крупных остающихся, которые занимают места в списке с 551 по 750.

В индекс входят следующие 200 компаний после индекса Stoxx Europe Mid 200. 150 компаний автоматически включаются в индекс, а оставшиеся 50 выбираются из самых крупных остающихся, которые занимают места в списке с 551 по 750.

Результаты ранжирования применяются при доверительном управлении имуществом с учетом ограничений, установленных инвестиционной декларацией учредителя управления на группы акций, облигаций, срочных инструментов, а также при собственных сделках инвестиционных и управляющих компаний, в том числе для ограничения объемов операций с ценными бумагами определенного рискового класса.

Результаты ранжирования иностранных акций в последующем используются для диверсификации портфелей ценных бумаг и лимитирования рисков компании. Так как все инвесторы и институциональные и индивидуальные стараются избежать или в максимальной степени снизить свои риски, инвестирование в иностранные акции может им в этом помочь.

Таким образом, можно сделать вывод, что ранжирование ценных бумаг, в данном конкретном случае иностранных акций, является ключевой идеей, на которой базируется вся дальнейшая система управления рисками инвестиционной и управляющей компании.

Литература:

1. Харченко Л. П. Инвестиционные фонды: Учебное пособие. — СПб: СПбГИЭУ, 2007

2. http://www.dowjones.com — Сайт компании «Dow Jones & Company»

3. http://www.standardandpoors.com — Сайт компании «Standard & Poor’s»

4. http://online.wsj.com — Сайт газеты The Wall Street Journal

5. http://www.stoxx.com — Сайт компании Stoxx Ltd

6. http://arsagera.ru — Сайт Управляющей компании «Арсагера»

http://arsagera.ru — Сайт Управляющей компании «Арсагера»

Основные термины (генерируются автоматически): индекс, акция, рисковая группа, компания, STOXX, TOPIX, группа, DJIA, долл США, малая капитализация.

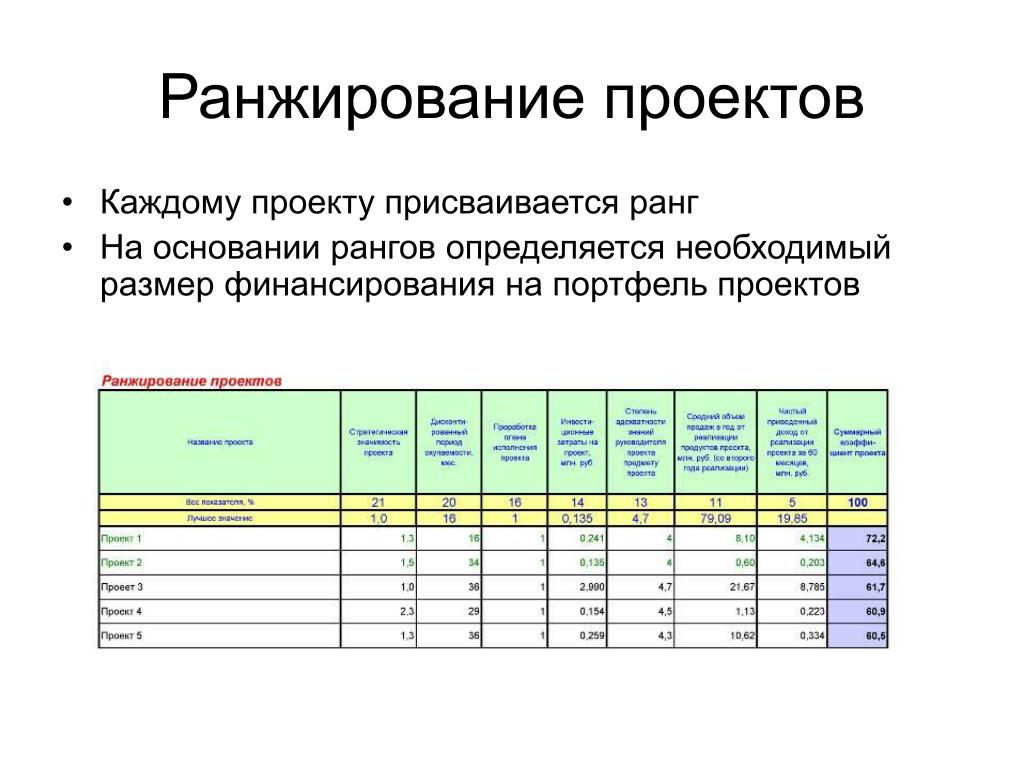

Хватит работать над неправильными проектами!

Приоритизация проектов: прекратите работать над неправильными проектами!

6 минут чтения

Краткий обзор метода ранжирования, метода подсчета очков и децентрализованного подхода

Спросите пять разных коллег, каким, по их мнению, должен быть самый важный проект в вашей организации, и вы получите пять разных ответов. Если бы у вашей организации было бесконечное количество ресурсов, вы могли бы работать над всеми пятью проектами одновременно, но реальность такова, что ресурсы ограничены. Решить, каким проектам отдавать предпочтение перед другими, по меньшей мере сложно, и если это сделать неправильно, это может иметь серьезные последствия для вашего бизнеса. Чтобы решить проблему того, какие проекты должны быть выполнены в первую очередь, компании используют разные методы определения приоритетов. Однако не все методы подходят для каждой компании. Как и Златовласке, вам нужен правильный метод. Мы собираемся разобрать три наиболее распространенных метода приоритизации проектов, чтобы вы могли определить, какой из них подходит для вашей организации.

Однако не все методы подходят для каждой компании. Как и Златовласке, вам нужен правильный метод. Мы собираемся разобрать три наиболее распространенных метода приоритизации проектов, чтобы вы могли определить, какой из них подходит для вашей организации.

Метод ранжирования приоритетов

Что это такое?

Метод ранжирования — это простейший метод расстановки приоритетов, с которым, вероятно, знакомо большинство людей. Когда вы используете метод ранжирования, вы определяете один (или, возможно, два) критерия для оценки проекта. Например, критериями для оценки могут быть такие вещи, как окупаемость инвестиций (ROI) и выгода для клиента. Затем проекты ранжируются исключительно по этому критерию. Если ROI является вашим критерием оценки, ваш проект №1 обеспечит наибольшую рентабельность инвестиций и будет обеспечен ресурсами раньше всех других проектов. Это не означает, что проекты, занимающие 2-е и 3-е места (и так далее), не имеют впечатляющего ROI; у них просто не самый высокий ROI. Остальные проекты комплектуются в порядке ранга (от самого высокого ранга к самому низкому) до тех пор, пока не закончатся доступные ресурсы. Когда ресурсы заканчиваются, остальные проекты приостанавливаются.

Остальные проекты комплектуются в порядке ранга (от самого высокого ранга к самому низкому) до тех пор, пока не закончатся доступные ресурсы. Когда ресурсы заканчиваются, остальные проекты приостанавливаются.

Одним из самых больших преимуществ этого метода является то, что он заставляет организации принимать решения. Процесс принятия решений прост и понятен. Однако метод ранжирования лучше всего работает, когда организации имеют небольшое количество проектов (в идеале менее 20 проектов) и когда проекты схожи по своему характеру, что упрощает их сравнение только по одному критерию. Когда организации разрастутся и начнут брать на себя больше проектов, им потребуется усовершенствовать процесс определения приоритетов.

Метод приоритетной оценки

Что это такое?

Если вы хотите оценить проекты на предмет определения приоритетов по более чем одному критерию или если вы хотите сравнить очень разные типы проектов, вам следует рассмотреть метод оценки. Метод подсчета очков работает, используя многочисленные критерии оценки для расчета приоритетного балла. Критерии также могут иметь вес, чтобы подчеркнуть, какие критерии являются наиболее важными. Общие используемые критерии могут включать:

Критерии также могут иметь вес, чтобы подчеркнуть, какие критерии являются наиболее важными. Общие используемые критерии могут включать:

- Срок окупаемости

- ROI

- Стоимость проекта

- Приведение в соответствие с корпоративной стратегией

- Влияние на удовлетворенность клиентов

- Другие зависимости проекта

- Соблюдение нормативных требований

Многие организации выбирают Методологию оценки, которая предлагает высокую степень индивидуальности. Организации могут точно определить, какие критерии и весовые коэффициенты наиболее важны для их конкретного бизнеса. При оценке проекта проект оценивается и оценивается по каждому критерию. Затем баллы по каждому критерию корректируются, если есть взвешивание, и суммируются баллы всех критериев, чтобы получить окончательную оценку приоритета проекта. Затем проекты комплектуются персоналом в соответствии с оценкой приоритета проекта, при этом проекты с наивысшим баллом набираются в первую очередь.

Хотя индивидуальная настройка является преимуществом метода подсчета очков, она также может быть и недостатком. Многие организации совершают ошибку, слишком усложняя процесс, разрабатывая слишком много критериев оценки проекта. Оценка проекта должна быть тщательной, но организации с длинным списком критериев оценки будут погребены под сложными формулами взвешивания. Поскольку по крайней мере один человек должен будет предоставить оценку для каждого критерия проекта, добавление критериев также требует дополнительной работы, поэтому каждый критерий должен быть обдуманным. Также важно отметить, что метод оценки не был бы лучшим выбором для организаций с сотнями или тысячами проектов, даже если бы было всего несколько критериев оценки. Заполнение критериев для каждого проекта заняло бы слишком много времени. Для организаций такого размера необходимо будет дополнительно разбить приоритеты.

Децентрализованный подход

Что это такое?

При определенном размере централизация только замедляет работу организации. В то время как организации могут начать с нескольких лиц, принимающих решения, чем больше она будет расти, тем больше потребуется децентрализовать процесс принятия решений. Это единственный способ избежать узких мест и сохранить адаптивность, необходимую для конкуренции на рынке. Децентрализованный подход работает путем разбивки проектов по отделам, бизнес-подразделениям или иногда даже командам. Это эффективно создает мини-организации, которые составляют целую компанию.

В то время как организации могут начать с нескольких лиц, принимающих решения, чем больше она будет расти, тем больше потребуется децентрализовать процесс принятия решений. Это единственный способ избежать узких мест и сохранить адаптивность, необходимую для конкуренции на рынке. Децентрализованный подход работает путем разбивки проектов по отделам, бизнес-подразделениям или иногда даже командам. Это эффективно создает мини-организации, которые составляют целую компанию.

Эти мини-организации возьмут на себя ответственность за проекты и приоритизацию проектов в рамках своей мини-организации. Таким образом, количество проектов для определения приоритетов одним человеком или органом уменьшается до более разумного числа. Каждая мини-организация может использовать любой метод расстановки приоритетов, который она считает подходящим, и они представят свои проекты портфельному совету или другому органу, принимающему решения, для получения одобрения, бюджета и ресурсов.

Когда портфельному совету не нужно оценивать каждый проект, процесс утверждения происходит намного быстрее и высвобождает больше времени. Членам правления портфолио может потребоваться некоторое время, чтобы приспособиться к децентрализации, но они по-прежнему контролируют бюджеты и ресурсы, выделяемые каждой мини-организации, чтобы они могли обеспечить соответствие корпоративной стратегии.

Членам правления портфолио может потребоваться некоторое время, чтобы приспособиться к децентрализации, но они по-прежнему контролируют бюджеты и ресурсы, выделяемые каждой мини-организации, чтобы они могли обеспечить соответствие корпоративной стратегии.

Что делать после приоритизации проектов

Приоритизация — не единственное препятствие для завершения проектов и достижения корпоративных целей. Приоритизация является частью процесса инициирования новых проектных идей, их оценки, реализации и измерения их успеха. Чтобы помочь компаниям с расстановкой приоритетов и не только, мы разработали систему Lean Project Portfolio Management™. Наша концепция Lean PPM™ описывает все роли, обязанности и встречи, которые необходимы компаниям для организации своего портфеля проектов и завершения большего количества проектов. Большинство организаций уже используют тот или иной тип процесса PPM, поэтому легко сопоставить структуру Lean PPM™ с текущими процессами. Когда организации успешно внедряют Lean PPM™, они могут ответить на вопрос: «Кто и когда должен внедрять какие проекты?»

Уведомление о защите данных

Загружая видео, вы соглашаетесь с политикой конфиденциальности YouTube.

Воспроизвести видео

Портфели проектов от начала до конца с Meisterplan

Meisterplan — это программное обеспечение для управления портфелями проектов и ресурсами, которое позволяет организациям создавать мощные портфели проектов, которые помогают им реализовывать свою корпоративную стратегию. В отличие от других инструментов, Meisterplan быстро внедряется, легко масштабируется и адаптируется при изменении планов. Meisterplan поддерживает приоритезацию проектов с ранжированием проектов с помощью перетаскивания, настраиваемыми формулами оценки проектов и таким количеством подпортфелей, которое необходимо для децентрализованных организаций. Чтобы увидеть, как Meisterplan может помочь вам расставить приоритеты в проектах и поддерживать работоспособный портфель проектов, подпишитесь на бесплатную 30-дневную пробную версию сегодня.

Согласие на использование файлов cookie

Мы используем файлы cookie и другие технологии на нашем веб-сайте. Некоторые из них необходимы, в то время как другие помогают нам улучшить этот веб-сайт и ваш опыт. Если вам еще не исполнилось 16 лет, и вы хотите дать согласие на дополнительные услуги, вы должны спросить разрешения у своих законных опекунов. Персональные данные (например, IP-адреса) могут обрабатываться, например, для персонализированной рекламы и контента или измерения рекламы. Дополнительная информация: Политика конфиденциальности. Индивидуальные настройки: Политика в отношении файлов cookie. С вашего согласия вы также даете согласие на обработку ваших данных в США некоторыми службами в соответствии со ст. 49(1) лит. GDPR. Европейский Суд классифицирует США как страну с недостаточной защитой данных в соответствии со стандартами ЕС.

Некоторые из них необходимы, в то время как другие помогают нам улучшить этот веб-сайт и ваш опыт. Если вам еще не исполнилось 16 лет, и вы хотите дать согласие на дополнительные услуги, вы должны спросить разрешения у своих законных опекунов. Персональные данные (например, IP-адреса) могут обрабатываться, например, для персонализированной рекламы и контента или измерения рекламы. Дополнительная информация: Политика конфиденциальности. Индивидуальные настройки: Политика в отношении файлов cookie. С вашего согласия вы также даете согласие на обработку ваших данных в США некоторыми службами в соответствии со ст. 49(1) лит. GDPR. Европейский Суд классифицирует США как страну с недостаточной защитой данных в соответствии со стандартами ЕС.

Основной

Маркетинг

Функциональный

Принять все

Сохранить настройки

Принимать только необходимые файлы cookie

Настройка конфиденциальности

Если вам еще не исполнилось 16 лет, и вы хотите дать согласие на дополнительные услуги, вы должны спросить разрешения у своих законных опекунов. Персональные данные (например, IP-адреса) могут обрабатываться, например, для персонализированной рекламы и контента или измерения рекламы. Дополнительная информация: Политика конфиденциальности. Индивидуальные настройки: Политика в отношении файлов cookie. С вашего согласия вы также даете согласие на обработку ваших данных в США некоторыми службами в соответствии со ст. 49 (1) лит. GDPR. Европейский Суд классифицирует США как страну с недостаточной защитой данных в соответствии со стандартами ЕС. Здесь вы найдете обзор всех используемых файлов cookie. Вы можете дать свое согласие на целые категории или отобразить дополнительную информацию и выбрать определенные файлы cookie.

Персональные данные (например, IP-адреса) могут обрабатываться, например, для персонализированной рекламы и контента или измерения рекламы. Дополнительная информация: Политика конфиденциальности. Индивидуальные настройки: Политика в отношении файлов cookie. С вашего согласия вы также даете согласие на обработку ваших данных в США некоторыми службами в соответствии со ст. 49 (1) лит. GDPR. Европейский Суд классифицирует США как страну с недостаточной защитой данных в соответствии со стандартами ЕС. Здесь вы найдете обзор всех используемых файлов cookie. Вы можете дать свое согласие на целые категории или отобразить дополнительную информацию и выбрать определенные файлы cookie.

Принять все

Сохранить настройки

Принимать только необходимые файлы cookie

Настройка конфиденциальности

Печенье Borlabs

| Провайдер | Владелец этого веб-сайта, Выходные данные |

|---|---|

| Назначение | Сохраняет настройки посетителей, выбранные в окне файлов cookie Borlabs Cookie. |

| Имя файла cookie | borlabs-cookie |

| Срок действия файла cookie | 1 год |

Диспетчер тегов Google

| Провайдер | Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Ирландия |

|---|---|

| Назначение | Файл cookie Google используется для управления расширенными сценариями и обработкой событий. |

| Политика конфиденциальности | https://policies.google.com/privacy?hl=en |

| Имя файла cookie | _ga,_gat,_gid |

| Срок действия файла cookie | 2 года |

Google Аналитика

| Провайдер | Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Ирландия |

|---|---|

| Назначение | Файл cookie Google, используемый для аналитики веб-сайта. Генерирует статистические данные о том, как посетитель использует веб-сайт. |

| Политика конфиденциальности | https://policies.google.com/privacy?hl=en |

| Имя файла cookie | _ga,_gat,_gid |

| Срок действия файла cookie | 2 года |

Microsoft Ads (ранее Bing Ads)

| Принять | |

|---|---|

| Провайдер | Microsoft Ads (ранее Bing Ads) |

| Назначение | Включает отслеживание пользователей во многих доменах Microsoft. |

| Политика конфиденциальности | https://privacy.microsoft.com/de-de/privacystatement |

| Хост(ы) | bing.com |

| Имя файла cookie | _uetvid_exp, _uetvid, _uetmsclkid, _uetsid, _uetsid_exp |

| Срок действия файла cookie | Bis zu 13 Monate |

| Принять | |

|---|---|

| Провайдер | |

| Назначение | Используется LinkedIn для отслеживания использования встроенных сервисов. |

| Политика конфиденциальности | https://www.linkedin.com/legal/privacy-policy?trk=hb_ft_priv |

Твиттер

| Принять | |

|---|---|

| Провайдер | Twitter International Company, One Cumberland Place, Fenian Street, Dublin 2, D02 AX07, Ирландия |

| Назначение | Cookie от Twitter для рекламы и отслеживания рекламных конверсий. |

| Политика конфиденциальности | https://twitter.com/en/privacy |

| Имя файла cookie | _twclid, muc_ads, auth_token, personalization_id |

| Срок действия файла cookie | До 2 лет |

Ремаркетинг Google Рекламы

| Принять | |

|---|---|

| Провайдер | Гугл |

| Политика конфиденциальности | https://safety.google/privacy/ads-and-data/ |

Ясность Майкрософт

| Принять | |

|---|---|

| Провайдер | Майкрософт |

| Назначение | Cookie от Microsoft Clarity для анализа поведения пользователей веб-сайта с целью оптимизации веб-сайта. |

| Имя файла cookie | _clck, _clsk, КЛИД, АНОНЧК, МР, МУИД, СМ |

| Срок действия файла cookie | До 1 года |

Пиксель Facebook

| Принять | |

|---|---|

| Провайдер | Meta Platforms Ireland Limited, 4 Grand Canal Square, Dublin 2, Ирландия |

| Назначение | Файл cookie Facebook, используемый для аналитики веб-сайта, таргетинга рекламы и измерения рекламы. |

| Политика конфиденциальности | https://www.facebook.com/policies/cookies |

| Имя файла cookie | _fbp, акт, c_user, datr, fr, sb, spin, wd, xs, _js_datr, Actppresence, Csm, _js_datr |

| Срок действия файла cookie | До 2 лет |

ХабСпот

| Принять | |

|---|---|

| Провайдер | HubSpot Inc., 25 First Street, 2nd Floor, Кембридж, Массачусетс 02141, США |

| Назначение | HubSpot — это служба управления пользовательской базой данных, предоставляемая HubSpot, Inc. Мы используем HubSpot на этом веб-сайте для нашей маркетинговой деятельности в Интернете. Мы используем HubSpot на этом веб-сайте для нашей маркетинговой деятельности в Интернете. |

| Политика конфиденциальности | https://legal.hubspot.com/privacy-policy |

| Хост(ы) | *.hubspot.com, hubspot-avatars.s3.amazonaws.com, hubspot-realtime.ably.io, hubspot-rest.ably.io, js.hs-scripts.com |

| Имя файла cookie | __hs_opt_out, __hs_d_not_track, hs_ab_test, __hstc, hubspotutk, __hssc, __hssrc, messagesUtk, Hsfirstvisit, MessagesUtk, __hsmem |

| Срок действия файла cookie | Сессия / 30 минут / 1 день / 1 год / 13 месяцев |

Ютуб

| Принять | |

|---|---|

| Провайдер | Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Ирландия |

| Политика конфиденциальности | https://policies.google.com/privacy?hl=en&gl=en |

| Имя файла cookie | Yt-Player-Bandwidth, Yt-Player-Headers-Readable, GPS, VISITOR_INFO1_LIVE, YSC, PREF, yt-remote-cast-installed, yt-remote-connected-devices, yt-remote-device-id, yt-remote -fast-check-period, yt-remote-session-app, yt-remote-session-name |

| Срок действия файла cookie | Сеанс, 8 месяцев, постоянный |

Назад

Метод ранжирования ReliaSoft

При анализе интервальных данных

общепринятым считать, что фактическое время отказа произошло в

середина интервала. Чтобы быть более консервативным, вы можете использовать

Чтобы быть более консервативным, вы можете использовать

начальная точка интервала или вы можете использовать конечную точку

интервал наиболее оптимистичен.

Вейбулл++

позволяет использовать метод ранжирования ReliaSoft (RRM) при анализе

интервальные данные. Используя итеративный процесс, этот метод ранжирования представляет собой

улучшение по сравнению со стандартным методом ранжирования (SRM). эта статья

представляет пример использования двухпараметрического распределения Вейбулла для

проиллюстрировать, как используется этот метод. Этот метод также может быть легко

обобщены для дополнительных моделей.

Пошаговый пример

Рассмотрим данные испытаний, показанные в таблице 1.

| Количество предметов | Тип | Последняя проверка | Время |

| 1 | Точная ошибка | 10 | |

| 1 | Правая цензура | 20 | |

| 2 | Слева от цензуры | 0 | 30 |

| 2 | Точная ошибка | 40 | |

| 1 | Точная ошибка | 50 | |

| 1 | Правая цензура | 60 | |

| 1 | Слева от цензуры | 0 | 70 |

| 2 | Сбой интервала | 20 | 80 |

| 1 | Сбой интервала | 10 | 85 |

| 1 | Слева от цензуры | 0 | 100 |

Таблица 1: Данные испытаний.

В качестве предварительного шага нам необходимо предоставить

грубая оценка параметров Вейбулла для этих данных. Для начала мы

извлечет точное время до отказа (10, 40 и 50) и добавит их

до середины интервала отказов: 50 (для интервала от 20 до

80) и 47,5 (для интервала от 10 до 85). Теперь извлеченный список

состоит из данных таблицы 2.

| Количество предметов | Тип | Последняя проверка | Время |

| 1 | Точно Ошибка | 10 | |

| 2 | Точно Ошибка | 40 | |

| 1 | Точно Ошибка | 47,5 | |

| 3 | Точно Ошибка | 50 |

Таблица 2: Союз точных

время до отказа с серединой интервала отказов.

Используя традиционную ранговую регрессию,

получаем первые начальные оценки:

Шаг 1

Для всех интервалов получаем

взвешенная «средняя точка» с использованием:

Это преобразует данные в формат

отображается в таблице 3.

| Количество предметов | Тип | Последняя проверка | Время | Взвешенная средняя точка |

| 1 | Точно Ошибка | 10 | ||

| 2 | Точно Ошибка | 40 | ||

| 1 | Точно Ошибка | 50 | ||

| 2 | Сбой интервала | 20 | 80 | 42. 837 837 |

| 1 | Сбой интервала | 10 | 85 | 39.169 |

Таблица 3: Союз точных

наработка до отказа со средней точкой на основе параметров β

и η.

Шаг 2

Теперь расположите данные, как показано на

Таблица 4.

| Количество предметов | Время |

| 1 | 10 |

| 1 | 39.169 |

| 2 | 40 |

| 2 | 42. 837 837 |

| 1 | 50 |

Таблица 4: Союз точных

время до отказа в порядке возрастания.

Шаг 3

Теперь рассмотрим левое и правое

подвергнутые цензуре данные показаны в таблице 5.

Таблица 5: Расчет

приращения для вычисления пересмотренного среднего порядкового номера.

В общем, для оставленных цензурированных данных:

Срок приращения для n оставлен без цензуры

изделия в момент времени = t 0 , с наработкой на отказ t i ,

когда т 0

t i-1 равно нулю.

Когда t 0 > t i-1

взнос:

Или:

Где t i-1

наработка на отказ до t i

наработка до отказа, а n — количество единиц, связанных с этим

наработка до отказа (или единиц в группе).

Или:

Шаг 4

Суммируйте приращения

(горизонтально рядами), как показано в таблице 6.

Таблица 6: Приращения

решить численно.

Шаг 5

Рассчитайте новые средние порядковые номера (MON), как показано в таблице 7, используя

приращения, полученные в таблице 6, путем добавления «количества элементов» плюс

«предыдущий MON» плюс текущий «приращение».

Таблица 7 – Средний порядок

Числа (МОН).

Шаг 6

Вычислите средние ранги на основе этих новых MON, как показано в таблице 8.

Таблица 8 – Средний порядок

Числа с рангами для размера выборки 13 единиц.

Шаг 7

Вычислите новую бета и эту, используя стандартную ранговую регрессию и на основе

данные, как показано в таблице 9.